遍布各行各业的生态系统老大哥

申明

以下是我自己根据公司最新财报,以及目前公司情形的分析,我的研究报告旨在提供给投资人最新的数据和我的个人观点

所有投资都有风险,在进行任何投资前,请记得做好详细研究。研究报告中观点没有任何投资理财建议,报告提到观点并没有考虑你的个人目标、情况、财务状况或特定需求。 报告中信息可能随着时间推移失去时效性且不再准确。 过往投资表现不能代表任何未来表现。

技术分析

阿里的股价在2020年10月的峰值,曾经一度涨到319.32, 之后可以说是一泻千里,2022年10月,来到了最低点58.01,我们拉一个方框的话,阿里历时728天,股价跌幅达到了81.83%,可以说是惨不忍睹

其次,我们注意下方框内的股价走势,这个图形在技术分析中有很多名字,P wave,Decending triangle, Bear flag等等等等,不管你怎么叫这个图形的名字,我们注意紫色的线链接了所有的Lower highs,我们发现在波动中,阿里近期的峰值一波比一波低,很明显这个图形展现了一个很强的下行趋势,抛开所有基本面的分析,单纯从技术图形出发,这波阿里的股价有可能会继续下行,试探前低58.01价位,看看能否在这个价位附近找到支撑,开展下一波牛市。

业务模型

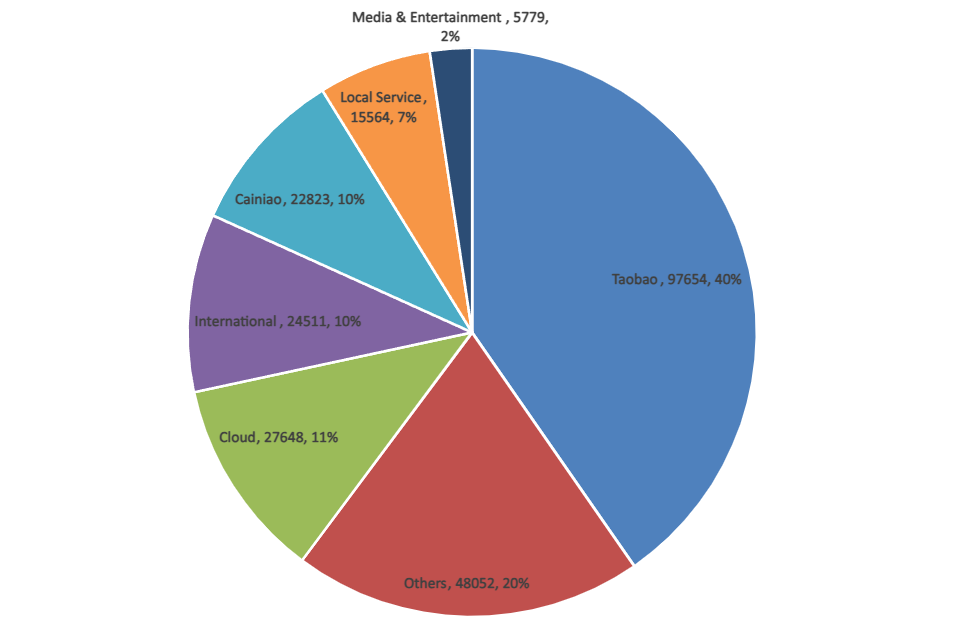

为了方便大家理解,我根据数据,自制了一张Pie Chart

首先,不得不提的是淘宝的强大影响力,它以占据了40%的惊人比例,稳居营收榜首。这一比例凸显了淘宝在电子商务平台中的核心地位,及其在消费者心中的牢固地位。

然而,令人意想不到的是,“其他部门”紧随其后,占据了20%的份额。这包括了重新归类的钉钉等服务,显示出公司业务多元化战略的初步成效。这一点尤为值得投资者关注。

阿里云作为公司的技术支柱,贡献了11%的营收,这一数字不仅反映了云计算服务的稳步增长,也体现了在数字化转型时代,基础设施服务的重要性。国际电商平台,包括AliExpress等,以及菜鸟物流,均各占10%的份额,显示了阿里巴巴在全球市场扩张和物流网络建设方面的坚实步伐。

本土服务业务以7%的占比位列次席,这可能是由于疫情影响和市场竞争加剧,但仍然是一个不容忽视的力量。最后,媒体和娱乐部门虽然只有2%的占比,但在内容消费日益多元化的大环境下,这个数字有增长的潜力。

财报重点

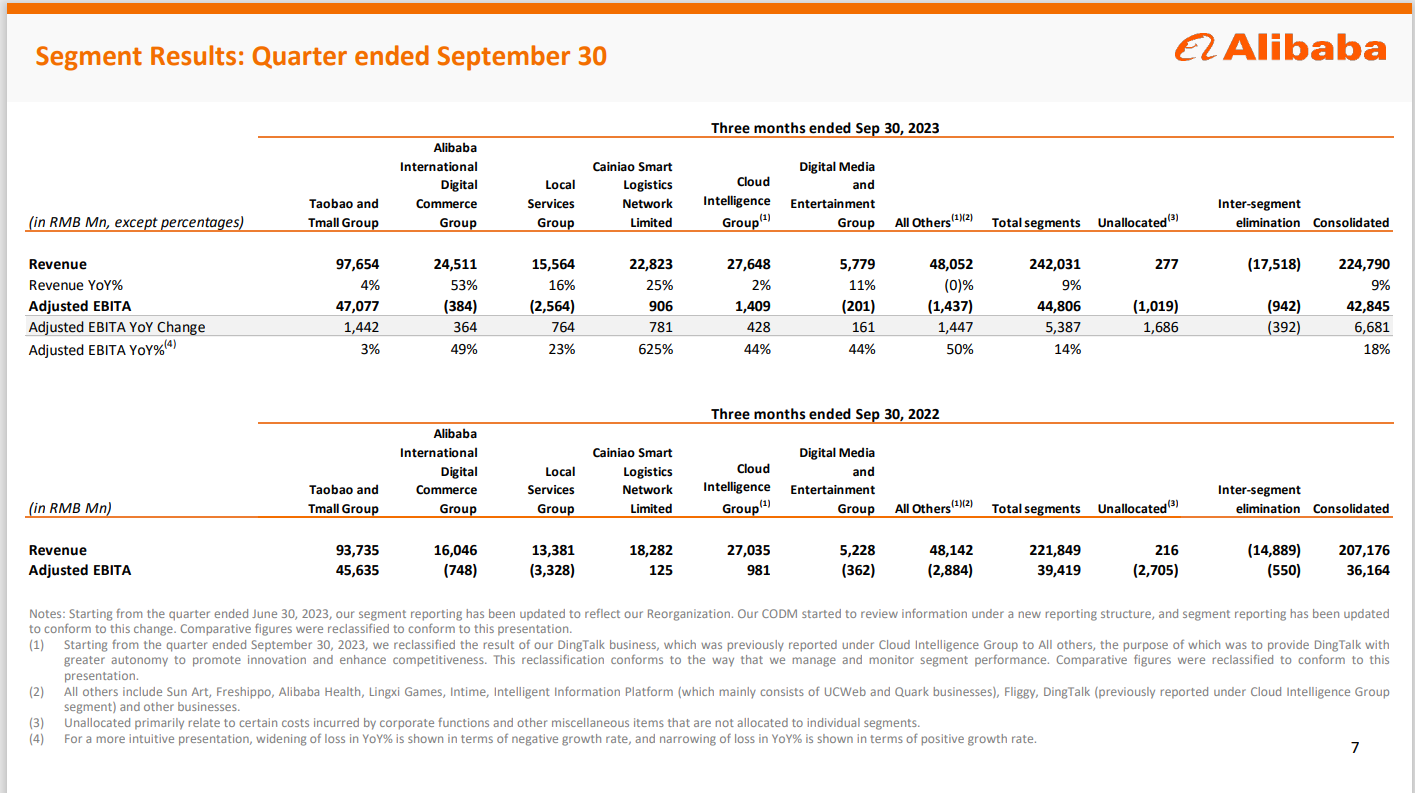

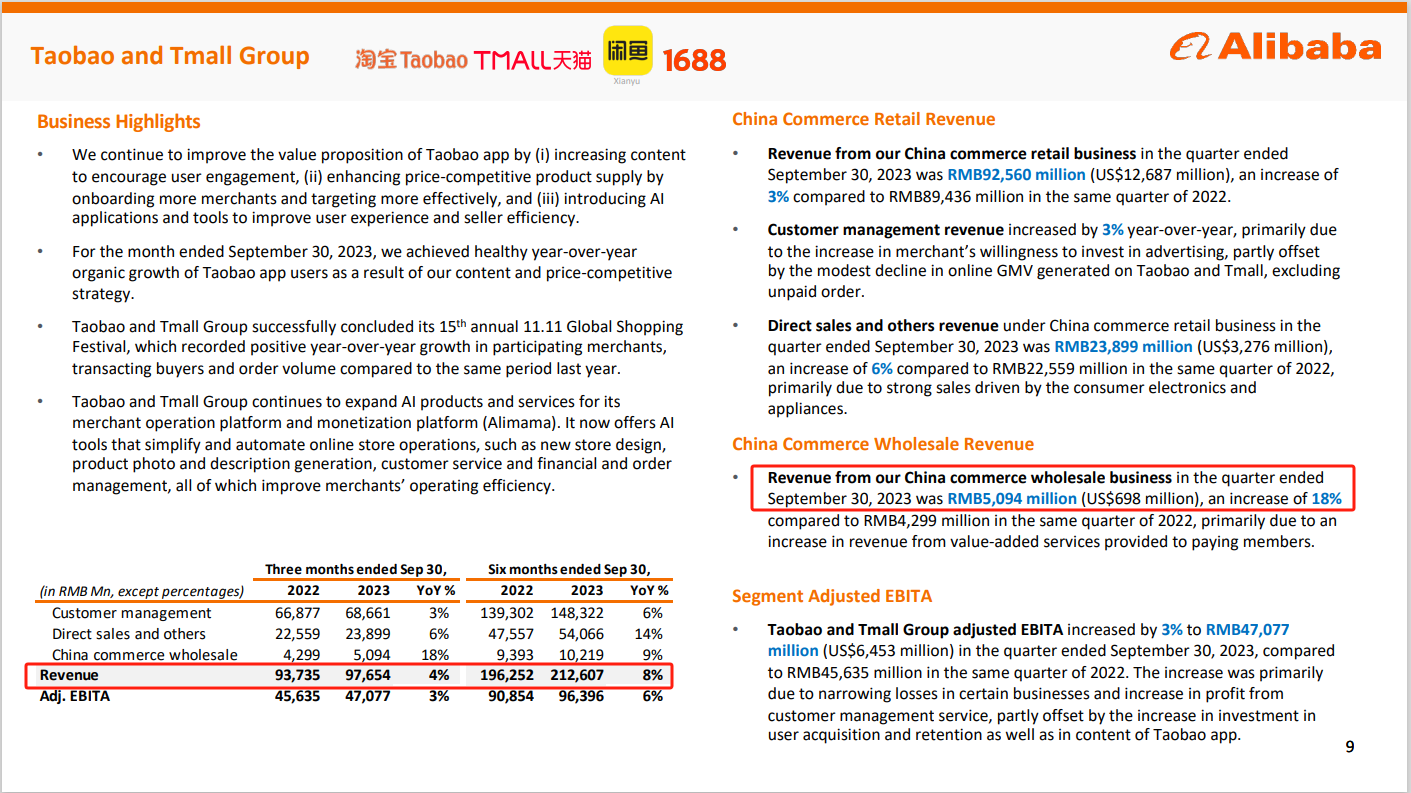

淘宝和天猫业务,作为阿里巴巴集团的核心部分,占据了公司总营收的40%。这一部门涵盖了淘宝、天猫、咸鱼以及1688,是阿里巴巴多元化业务模型的重要组成。

根据最新的财报数据,淘宝和天猫业务在过去的季度中实现了营收的4%同比增长。在当前国内经济环境下,这一增长幅度显示了阿里巴巴在零售市场的稳健表现。尤其值得关注的是1688平台,其批发业务实现了18%的同比增长,成为增长中的一个亮点。

财报还提到了阿里巴巴正在推广的AI工具,旨在提高商户的运营效率。虽然这些工具目前仍处于初期阶段,且效果有待观察,但它们的确为未来商户提供了进一步提升服务和运营效率的可能性。淘宝店主和用户可以期待这些工具在不久的将来带来更多便利。

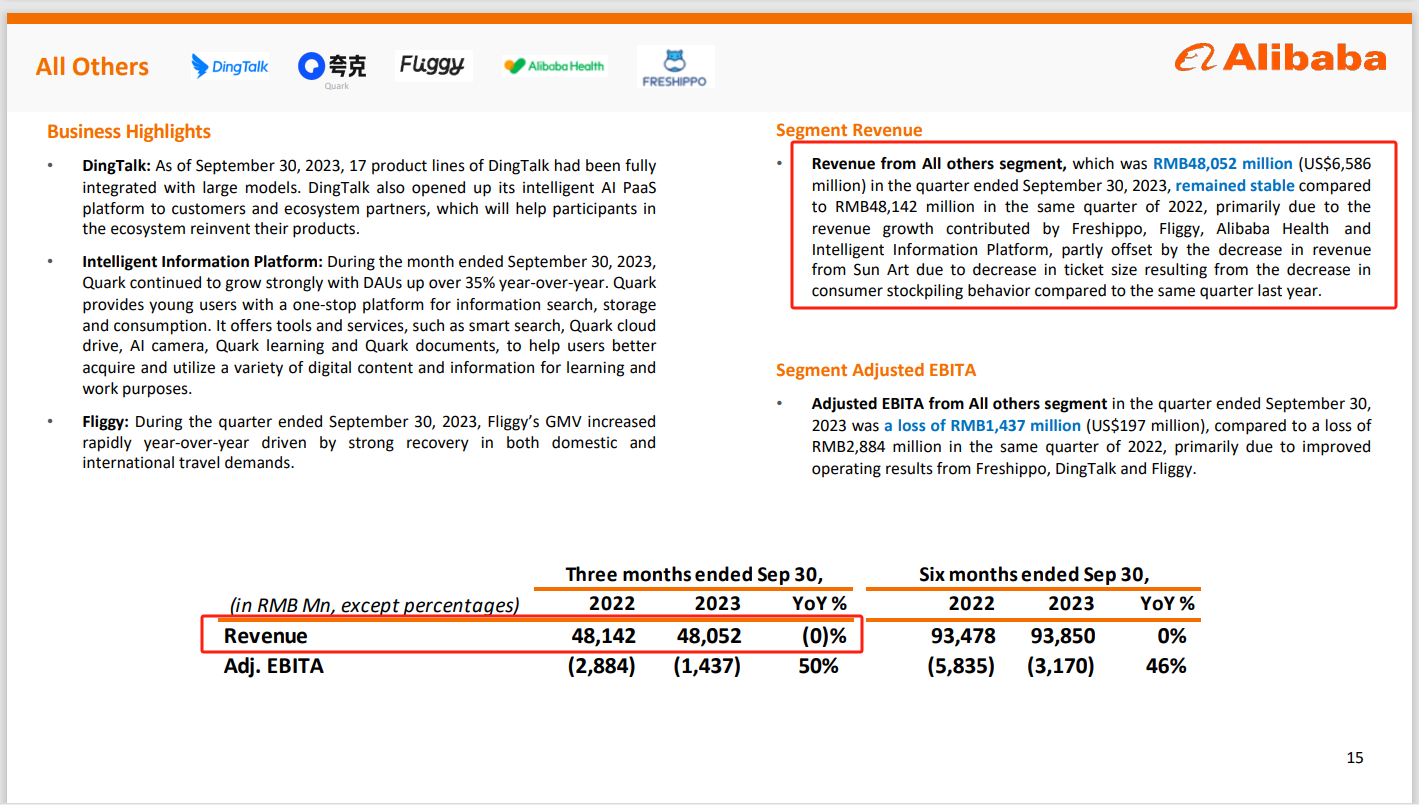

阿里巴巴的“其他业务”部门,据财报显示,这些业务在总营收中的占比为20%。在2023年第三季度,这个部门的营收同比保持稳定,增长率为0%,这一数据可能暗示了一些业务板块面临的挑战。

具体到各个业务,钉钉是面向企业的通讯和办公协同平台,为淘宝店主等商户提供了业务沟通的解决方案。而夸克作为信息搜索和数据分析服务,其商业模型依赖于广告收入以及为企业用户提供的数据服务和解决方案。

飞猪,阿里巴巴集团的在线旅行服务平台,提供的产品包括机票、酒店预订以及旅游套餐等,是旅游业务的重要组成部分。阿里健康则代表了集团在医疗健康领域的布局,通过在线医疗服务和药品销售构建了一个健康生态系统。

盒马鲜生则是阿里巴巴在新零售领域的尝试,它结合了线上电商和线下实体超市的业务模式,同时依托于阿里生态系统的快速配送服务。

财报指出,尽管没有具体提及这些部门的详细业绩,但它们的营收对冲了Sun Art高鑫零售的减少。高鑫零售旗下的大润发和欧尚作为熟知的连锁超市品牌,目前的财务情况反映了中国线下实体超市和卖场所面临的困难。

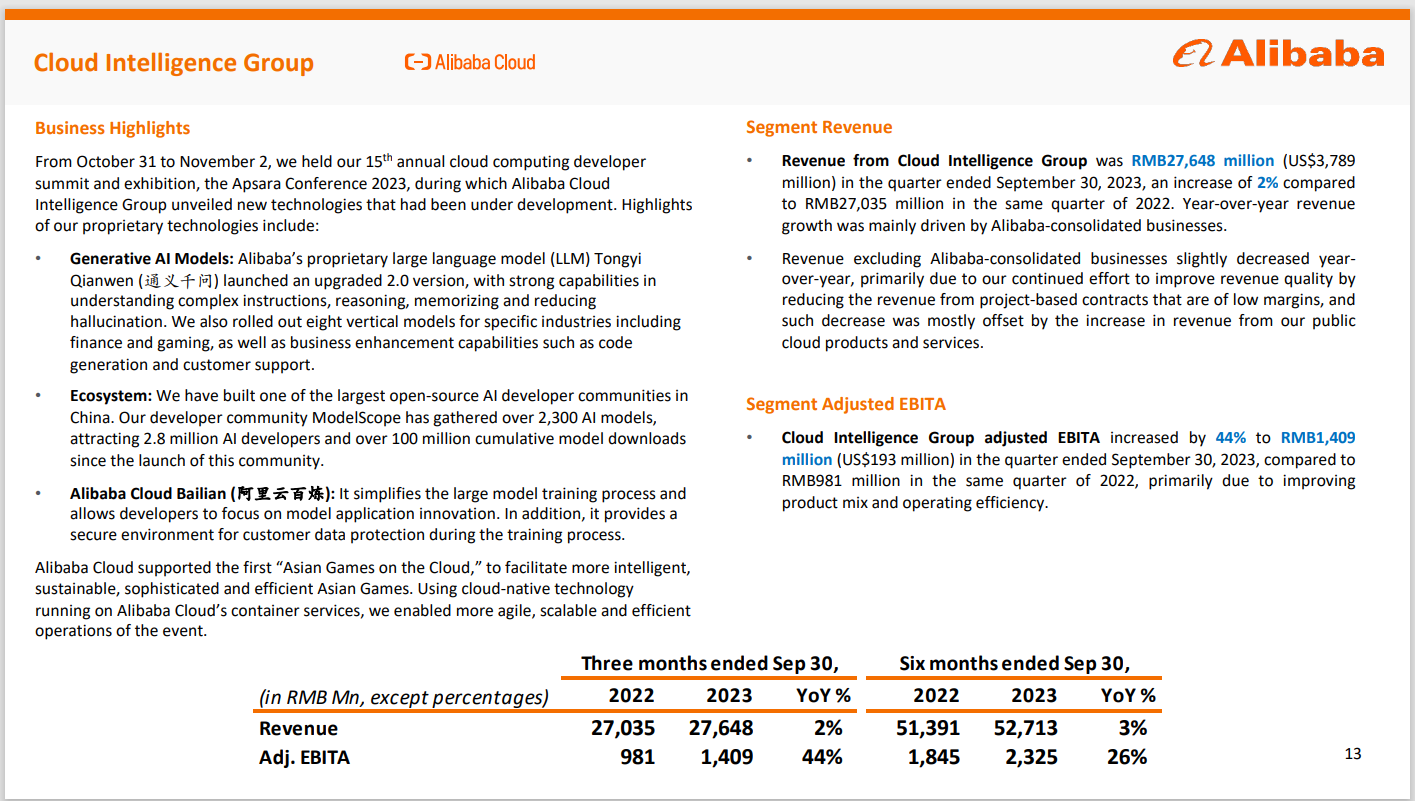

阿里云作为阿里巴巴集团的云计算和智能技术部门,在公司整体营收中占比11%。最新财报显示,2023年第三季度,阿里云的营收实现了2%的同比增长,总营收达到27,648百万人民币。尽管这一增长速度并不显著,但仍然表明了阿里云在市场中的稳定扩展。

在业务亮点方面,阿里云推出了升级版的大型语言模型“通用智能”(Tongyi Qianwen),并在阿里云的年度开发者大会——阿斯巴拉(Apsara)会议上展示了一系列新技术。此外,阿里云还维护着中国最大的开源AI开发者社区ModelScope,聚集了超过2,300种AI模型,以及超过1亿次的模型下载。

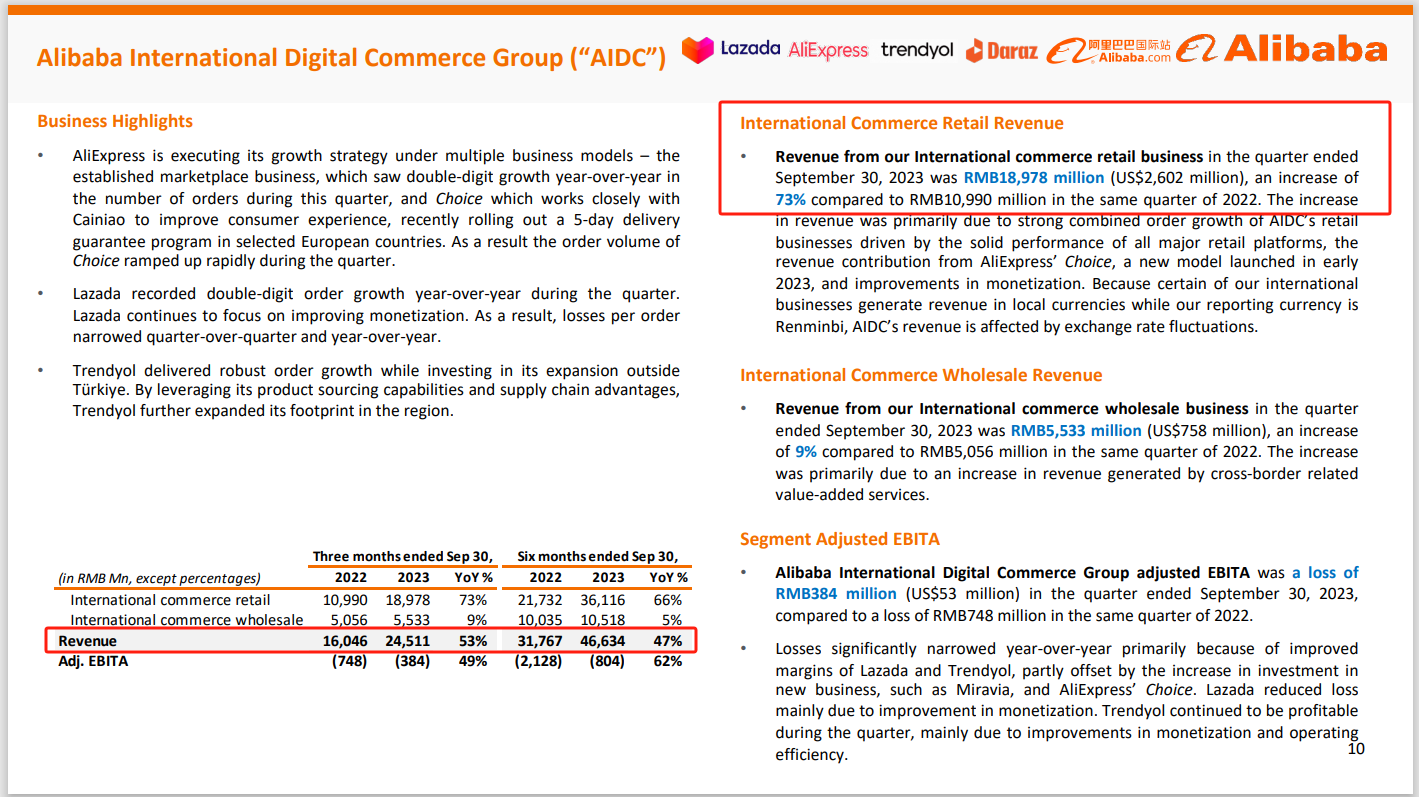

阿里巴巴集团的国际数字商务集团(AIDC),涵盖Lazada、AliExpress、Trendyol、Daraz以及Alibaba.com,目前占集团总营收的10%。根据最新财报数据,AIDC部门的总营收同比增长53%,其中,国际商务零售业务在2023年第三季度同比增长了73%,表现尤为突出。

这一显著的增长主要得益于各平台的良好表现,尤其是AliExpress,它在过去的季度中实现了强劲增长。零售业务的成功,部分归功于AliExpress的Choice项目,该项目与菜鸟合作,在欧洲选定国家推出了5天快递服务,显著提升了订单量。同时,Lazada和Trendyol等平台的订单量也实现了双位数的增长。

在批发业务方面,2023年第三季度的收入同样实现了9%的增长,这一增长主要由跨境相关增值服务的收入增加所推动。

尽管AIDC在报告期内的经营亏损有所减少,但财报显示,通过改善Lazada和Trendyol的利润率和AliExpress’ Choice的投资增加,以及运营效率的提高,集团在该领域的货币化能力得到了加强,Trendyol在本季度继续保持盈利,主要归因于货币化和运营效率的改善。

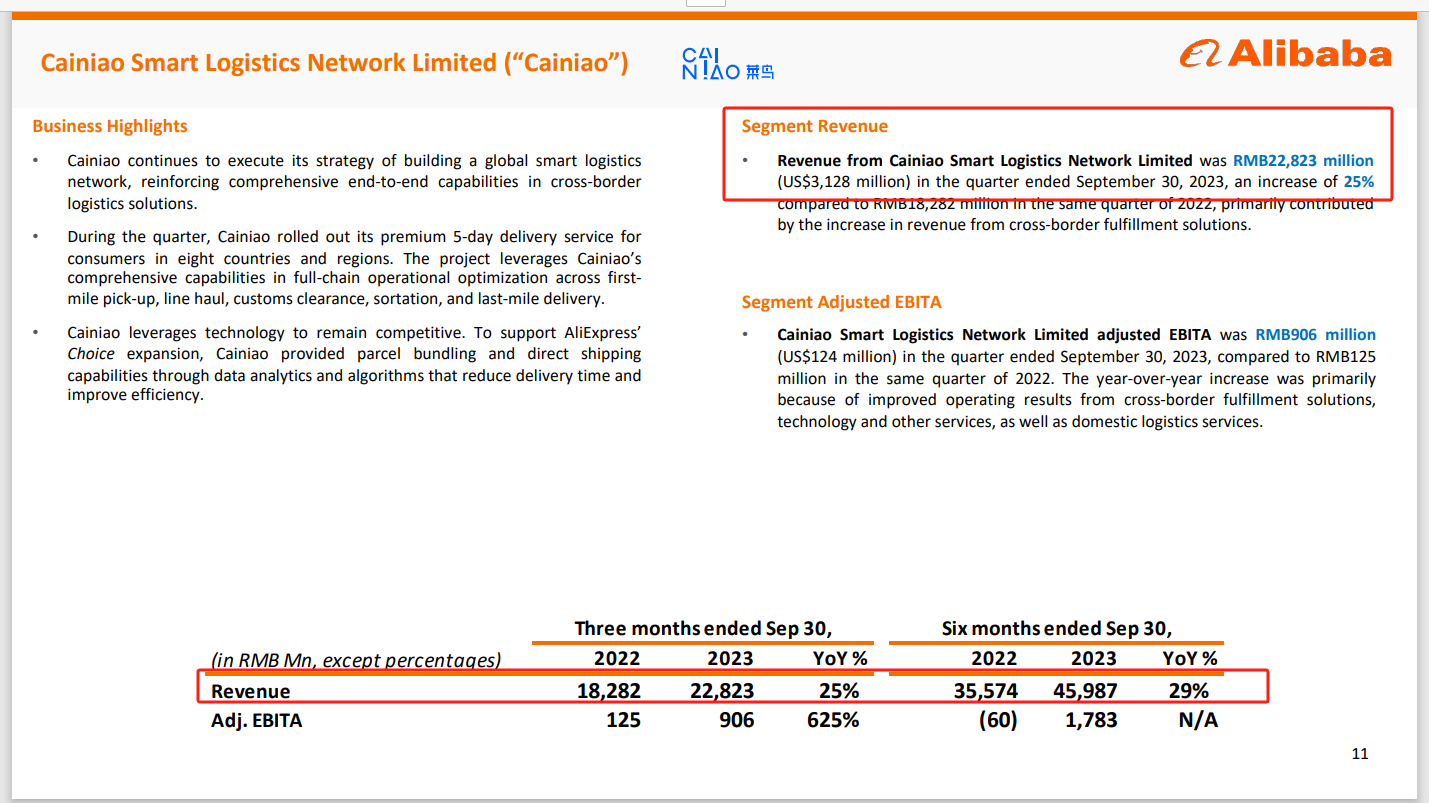

菜鸟物流作为阿里巴巴集团的物流网络部门,在集团整体营收中占比10%。根据最新财报,2023年第三季度菜鸟物流的营收达到22,823百万人民币,同比增长25%,体现了该部门的强劲增长态势。

财报中提到,这一增长主要是跨境履约解决方案收入的增加所贡献。菜鸟物流通过持续的技术创新和优化,例如推出的5天快递服务,加强了全球智能物流网络的建设,强化了从首公里到末公里的全链路运营优化能力。

在运营效率方面,菜鸟物流通过数据分析和算法提高包裹打包和直运能力,减少了交付时间,提升了效率。调整后的EBITA(利润前息税折旧摊销调整)同比增长625%,从2022年同期的125百万人民币增加到906百万人民币,这一跃升反映了跨境履约解决方案及国内物流服务的运营成果显著改善。

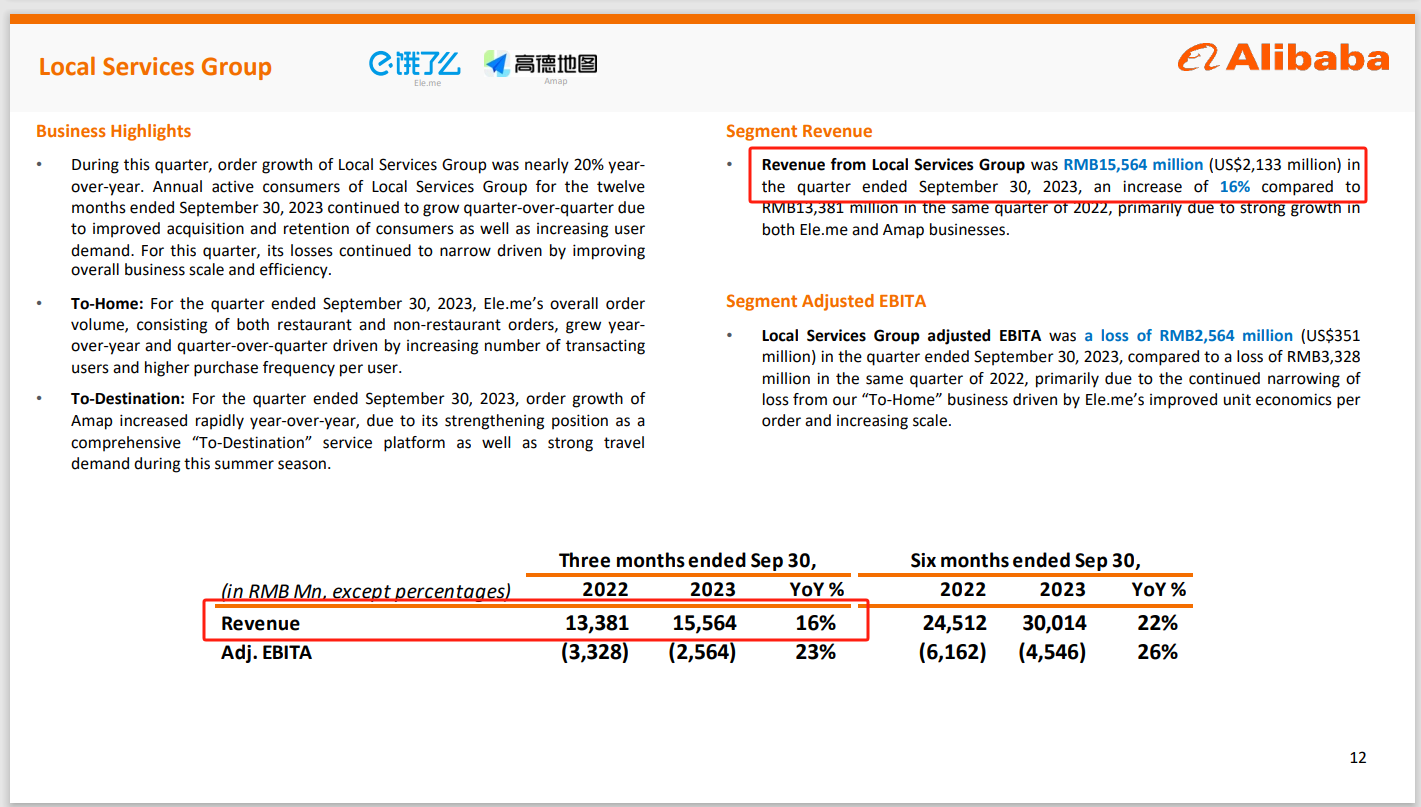

阿里巴巴集团的本地服务集团,包括饿了么和高德地图,占集团总营收的7%。据最新财报,2023年第三季度,本地服务集团的营收为15,564百万人民币,同比增长了16%,显示了该领域的强劲增长势头。

饿了么在继续与美团等竞争对手争夺市场份额,受益于国内的反垄断政策和不断优化的服务,实现了用户数量和交易频次的双增长。而高德地图则作为国内知名的地理信息服务提供商,在综合“到达目的地”服务平台及旅行需求增长的推动下,年度活跃用户持续增长。

在经济效益方面,虽然本地服务集团在报告期内仍然录得亏损,但亏损额已较2022年同期减少,主要归因于饿了么单笔订单的经济效益改善和业务规模的扩大。

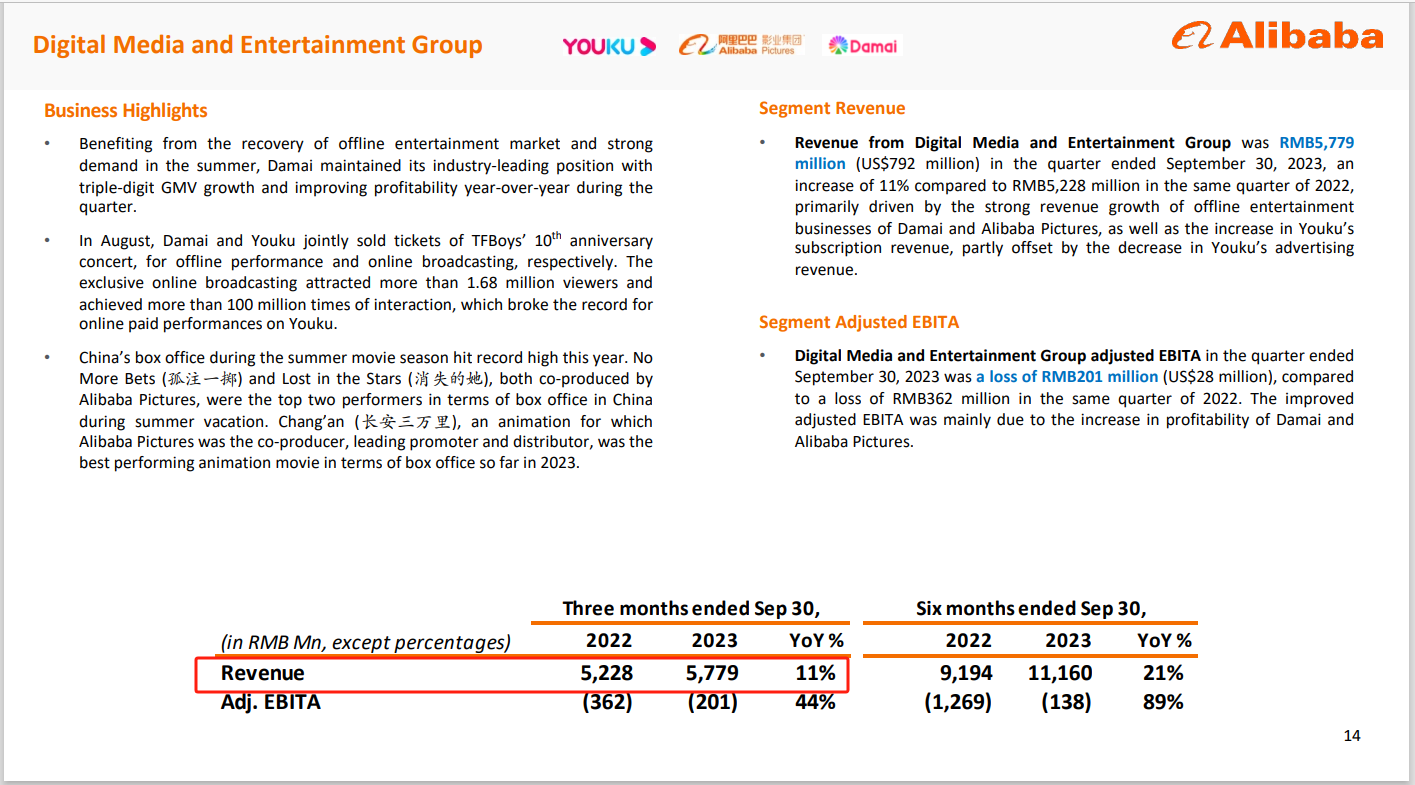

阿里巴巴集团的媒体和娱乐业务,虽然在整体营收中仅占2%,但2023年第三季度的营收同比增长11%,达到5,779百万人民币。这一部分业务包括优酷、阿里影业和大麦网,它们共同构成了阿里在中国娱乐产业中的业务版图。

优酷作为国内领先的视频平台,持续吸引着大量观众;阿里影业则通过投资电影和电视剧,在内容制作和发行方面发挥作用;大麦网则扮演着票务平台的角色,为各种线上和线下娱乐活动提供门票服务。

财报还提到,阿里巴巴通过这些平台,在线上表现和线下娱乐市场的复苏中都实现了收入的增长。例如,大麦网在行业内保持了领先地位,实现了三位数的GMV增长和年度盈利能力的改善;而优酷通过在线付费表演吸引了超过1.68亿的观众,并创造了超过1亿次的互动。

财务状况

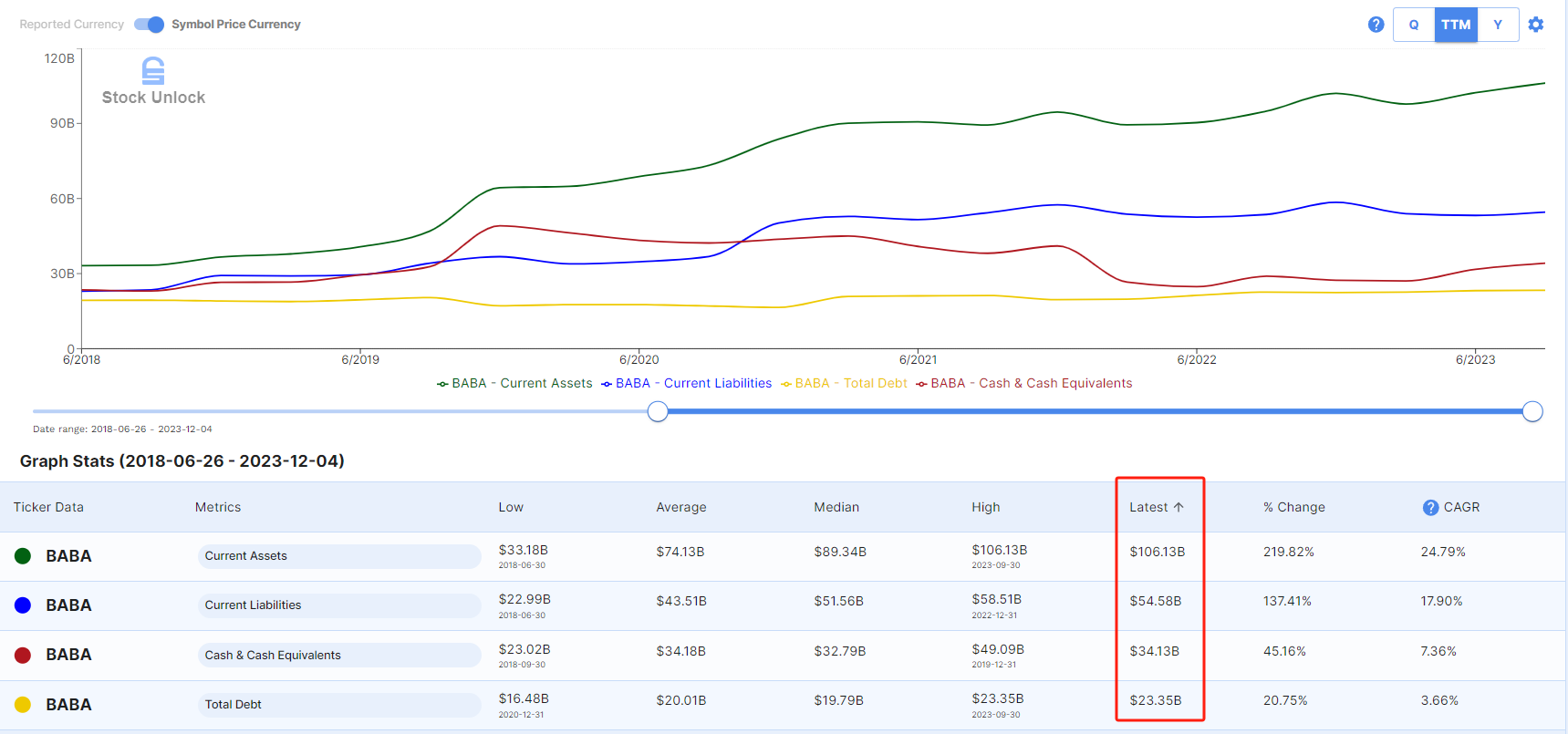

TTM数据:(USD)

🔄流动资产:106.13B

⏳流动负债:54.58B

💵现金或现金等价物:34.13B

📉总债务:23.35B

TTM数据:(USD)

🏦总资产:253.07B

⚖️总负债:108.47B

分析:

根据最新公布的财务数据,阿里巴巴集团展现出了坚实的财务状况。截至2023年,阿里的总资产达到2530亿,与此同时,公司的总负债为1084亿,总资产是总负债的两倍多,显示出公司强大的资产负债结构。

具体来看,阿里的现金及现金等价物为341亿,这表明公司拥有充足的流动性来应对短期债务,甚至有能力直接清偿所有负债。这样的财务结构,不仅确保了公司经营的稳定性,也为未来的投资和发展提供了强有力的资金支持。

从长期趋势来看,阿里的资产和负债增长趋势相对稳定,资产增长率高于负债,进一步证明了公司财务的稳健性。特别是在当前全球经济充满不确定性的背景下,阿里这样的财务状况为其提供了坚实的后盾。

在过去几年中,公司的现金及现金等价物也保持了稳定的增长,这不仅能帮助公司应对潜在的市场波动,也为其提供了足够的资金进行必要的战略投资和创新发展。

管理层表现

TTM数据:

🏭ROA(资产回报率): 7.3%

👑ROE(股本回报率): 12.78%

💼ROIC(投资资本回报率): 11.66%

分析:

阿里巴巴的最新财务数据显示,其综合回报率正逐步回暖。截至最近的12个月(TTM),资产回报率(ROA)为7.3%,股本回报率(ROE)为12.78%,而投资资本回报率(ROIC)为11.65%。这些指标的改善显示,尽管在2022年中曾经历低谷,但公司的盈利能力正在恢复,与过去五年的平均水平相比,表现出稳健的趋势。

尤其值得注意的是,股本回报率和投资资本回报率的回升至两位数,意味着公司对股东的资本和对投资者的资本都实现了较高的回报。这表明,阿里巴巴通过其多元化的业务和有效的资本管理,正在增强其财务表现和市场竞争力。

虽然目前的数据仍处于过去五年平均值的范围内,但最近的上升趋势可能为阿里巴巴未来的财务表现提供了积极的信号。在全球电商和技术行业竞争日益激烈的背景下,公司能够保持并提升其财务指标,显示了其业务的稳健和潜在的成长动力。

护城河

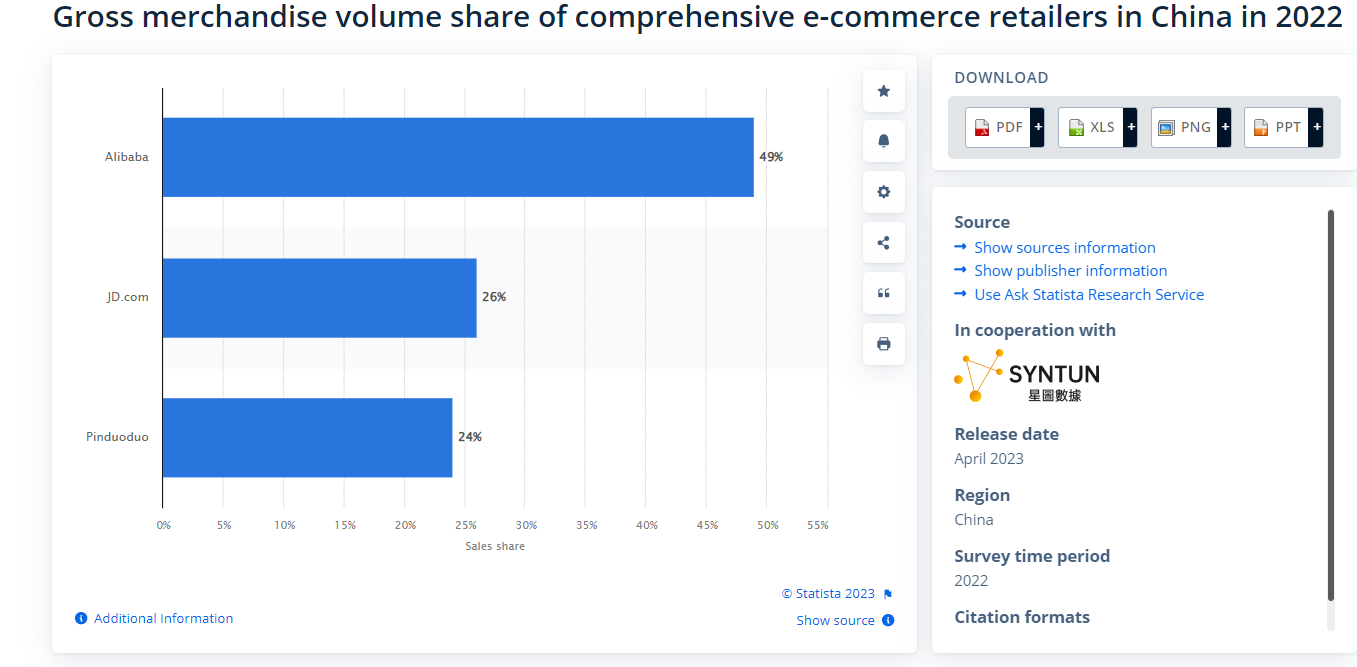

在中国综合型电商零售市场中,阿里巴巴以49%的市场份额继续占据领先地位。这一数字凸显了阿里巴巴淘宝和天猫平台的强大市场吸引力和客户忠诚度。紧随其后的是京东(JD.com)与拼多多(Pinduoduo),它们分别占据了26%和24%的市场份额,显示了中国电商市场的竞争格局。

阿里巴巴的市场领先地位得益于其深入人心的品牌、强大的供应链网络、以及多元化的商品和服务。此外,阿里巴巴的电商平台通过不断的技术创新和用户体验改善,确保了其在激烈竞争中的优势。

京东和拼多多的崛起也代表了市场竞争的日益加剧,尤其是在价格竞争、物流服务和用户增长方面。然而,阿里巴巴通过多年的积累,在品牌效应、用户粘性、以及数据驱动的个性化服务上建立了难以逾越的护城河。

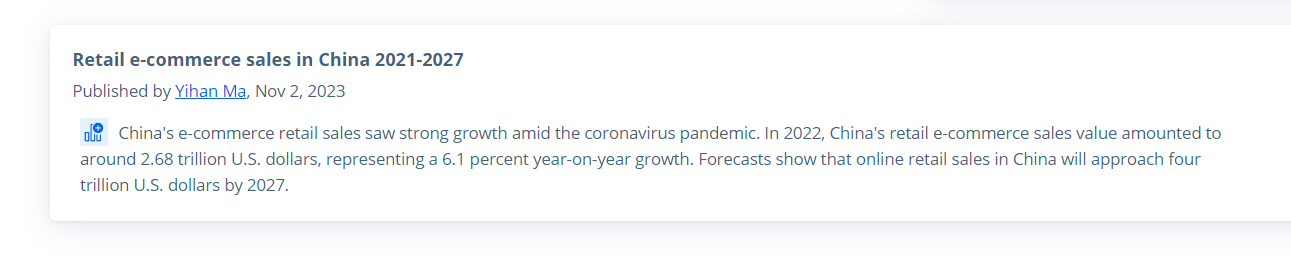

中国的电商市场在2022年实现了2.68万亿美元的销售额,展现出6.1%的年增长率。根据Statista的预测,到2027年,这一数字有望增长至4万亿美元。虽然中国的电商增速已不如前几年那般迅猛,但增长依然稳健,显示出市场的成熟和持续发展潜力。

在这样的大背景下,阿里巴巴作为市场的领导者,如果能维持其目前的市场份额,其主要业务有望随着电商行业的整体增长而增长。随着中国经济的复苏,以及消费者在线购物习惯的日益深入,阿里巴巴的电商平台,包括淘宝和天猫,有望持续受益。

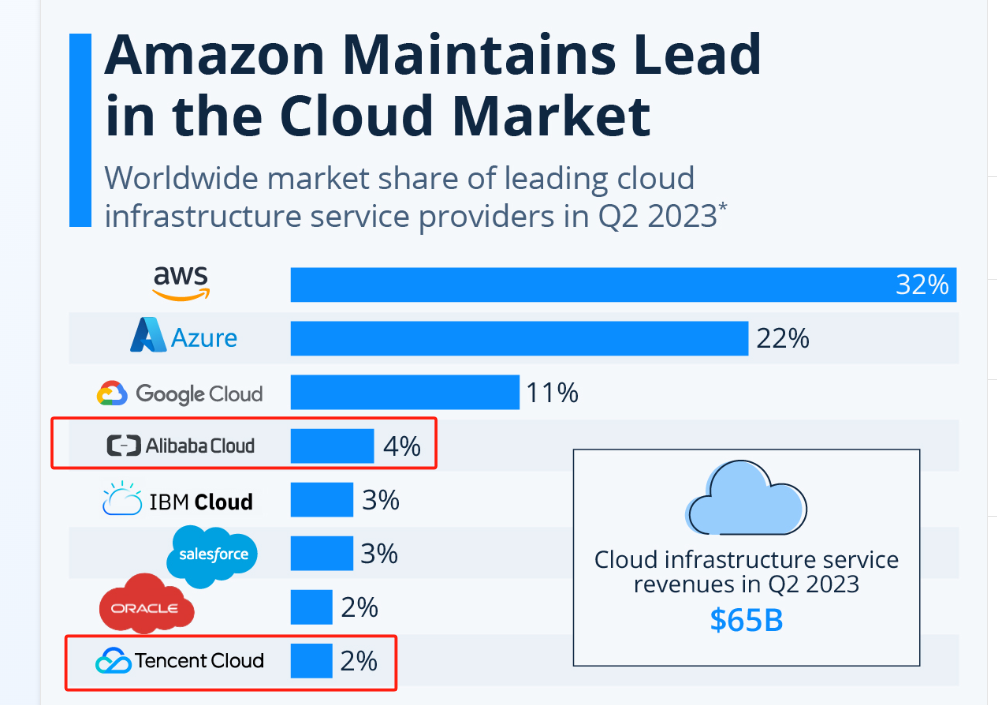

在2023年第二季度的全球云基础设施服务市场中,阿里云以4%的市场份额稳居第四位,领先于Oracle、IBM、Salesforce和腾讯云等知名企业。虽然其份额远低于亚马逊AWS的32%、Azure的22%和Google Cloud的11%,但阿里云在全球云计算服务市场中的位置仍不容忽视。

面对国际巨头的竞争,阿里云能够占据如此的市场份额,反映了其在产品和服务上的竞争力。作为中国领先的云服务提供商,阿里云在国内市场的主导地位也为其全球扩张提供了坚实基础。

对于阿里巴巴集团而言,虽然其主营的电子商务业务已达到一定的发展瓶颈,增长速度可能难以再次达到过去数年的高峰,但维持4%至6%的稳定增长对于一个庞大的集团公司来说,已经是相当不易的成就。这一增长率足以证明阿里巴巴在电商领域深耕细作的成果。

从集团的财报来看,除了电商外,阿里巴巴在物流、国际业务、本地服务和媒体娱乐等其他业务板块的卓越表现,显示出阿里在这些领域的战略布局开始收获成果。这些领域的增长和发展为阿里巴巴未来的持续增长和扩张提供了新的动力源泉。

股息 | 股份回购

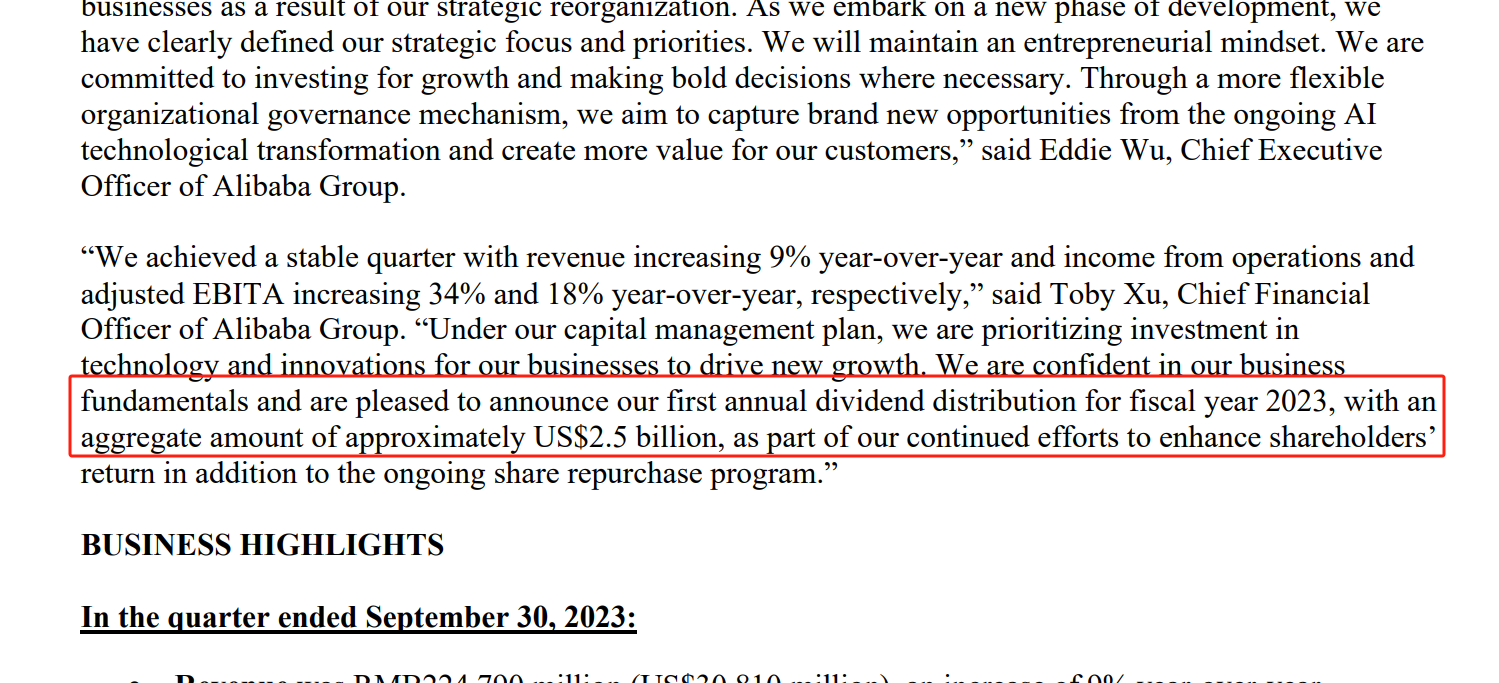

在2023年第三季度,阿里巴巴集团宣布了一个标志性的决策,首次宣布将实施年度股息分配计划,预计总额将达到25亿美元。这一举措不仅体现了公司对自身商业基础的信心,也展示了其对股东回报的重视。

阿里巴巴的这一决定,是在其稳定的季度收益——收入同比增长9%,经营利润和调整后的EBITA分别增长34%和18%——的基础上做出的。公司管理层强调,这一步骤是其资本管理计划的一部分,旨在通过对技术和创新的投资来推动业务新的增长点。

实施股息分配计划,对于阿里巴巴而言,不仅是一次财务策略上的调整,更是其成熟发展阶段的一个象征。它表明公司已经进入到一个新的阶段,可以开始回馈其投资者,并继续通过股份回购计划增强股东价值。

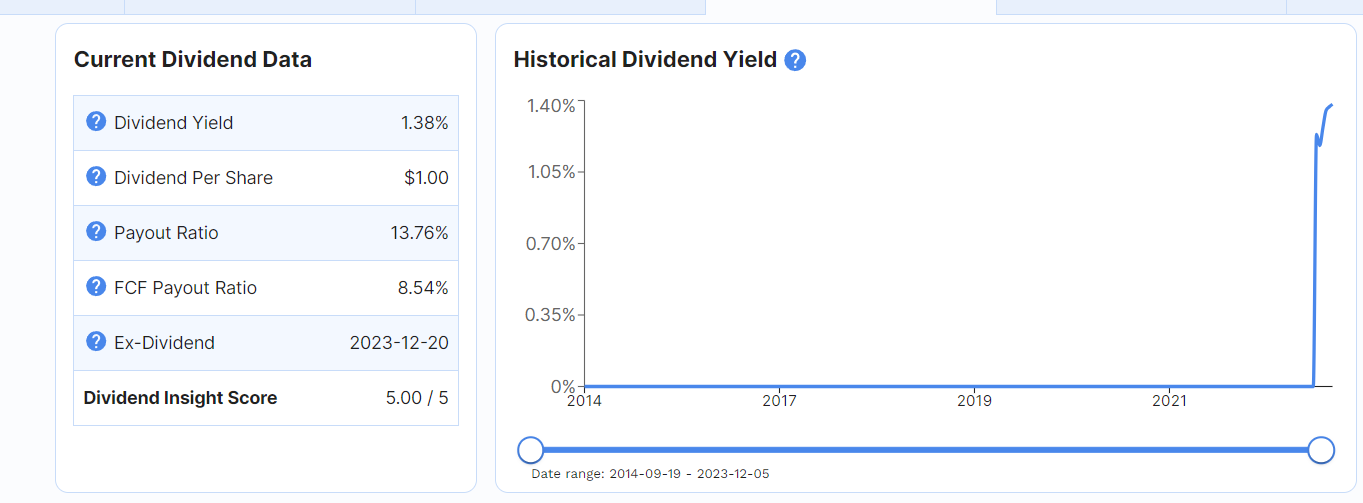

根据最新数据,阿里巴巴的股息率为1.38%,每股派发1美元的股息。这一决策体现了公司对自身现金流的信心,以及对股东价值提升的承诺。

派息日(Ex-Dividend Date)定于2023年12月20日,意味着投资者需要在这一日期前持有股票,才有资格获得股息。此外,公司的派息比率(Payout Ratio)为13.76%,而基于自由现金流的派息比率(FCF Payout Ratio)为8.54%,均显示出公司在保持增长投资的同时,有足够的现金流进行股息派发。

阿里巴巴的股息支付政策的稳定性将是投资者关注的焦点。如果公司能够持续稳定地发放股息,这将吸引更多寻求稳定收益的投资者,有助于提升公司股票的吸引力。在股票市场,稳定的股息支付往往被视为公司健康财务状况和成熟经营战略的标志。

自2021年6月以来,阿里巴巴集团启动了股份回购计划,并已经成功回购了约2.33%的股份。这一行动既表明了管理层对公司前景的坚定信心,也体现了其对股东价值的承诺。

在股价下跌期间,通过回购股份,公司有效提高了每股收益,这是一种常见的增加股东价值的方式。回购计划的实施还传递出一种信号,即公司管理层认为股票的市场价值低于其内在价值,因此看好公司的长期增长潜力。

此外,通过减少流通中的股份数量,股份回购还能够提高现有股东的持股比例,从而在分红时能够获得更多的利益。阿里巴巴的这种策略,与其宣布的首次派发股息计划相结合,显示出公司在增强投资者信心和提升股东回报方面的积极努力。

盈利能力

TTM数据:CAGR(复合年增长率)折算成美元

💰营收:25.21%

💵净利:17.02%

🚰经营性现金流:8.94%

💸自由现金流:10.99%

分析:

阿里巴巴集团的财务数据显示,过去五年里,其营收复合年增长率(CAGR)保持在25.21%,净利润的增长率为17.02%,经营性现金流和自由现金流的增长率分别为8.94%和10.99%。这些数字表明,即便是在公司体量庞大的情况下,阿里巴巴依然能够实现快速增长,其财务表现显示出强劲的盈利能力和现金生成能力。

营收的持续快速增长反映了阿里巴巴在其核心业务——包括在线零售、云计算、数字媒体和娱乐等领域——中的强劲表现。净利润的稳健增长则进一步证实了公司在控制成本和提高效率方面的成功。

经营性现金流和自由现金流的正增长,说明了阿里巴巴的核心业务在生成现金方面的效率。自由现金流的增长尤为重要,因为它可以用于投资、还债、支付股息或进行股份回购等多种用途,从而为股东创造更大的价值。

从这些数据可以看出,阿里巴巴不仅在维持其在中国甚至全球市场中的领导地位,而且在不断探索新的增长机会。在全球电商市场竞争日益激烈的背景下,阿里巴巴通过持续的创新和市场扩张,保持了其业务的强劲增长势头。这些都为阿里巴巴未来的发展提供了坚实的财务基础和广阔的发展空间。

市盈率

阿里巴巴集团的市盈率(P/E)已降至9.96,创下历史新低,远低于过去五年的平均市盈率35.86和峰值124.29。市盈率的大幅下降反映出市场对阿里巴巴当前股价的评估较低,可能因多种因素,包括市场对其增长前景的悲观预期,或者是因为整体市场环境的变化。

企业理解

我对阿里的主营业务还是比较了解,我自己的主要收入来源就是淘宝。而阿里现在的业务大家也看到了,遍及各行各业,想要详细理解阿里所有的业务,我自认是非常困难的。比如我自己对阿里云,阿里的线下业务,阿里当地业务,以及菜鸟物流,都涉猎甚少,不过我之前之所以会建仓买阿里的股票,主要还是因为我理解阿里的护城河,在很多领域的垄断地位,其次,我对阿里的未来还是有信心的。

合理价

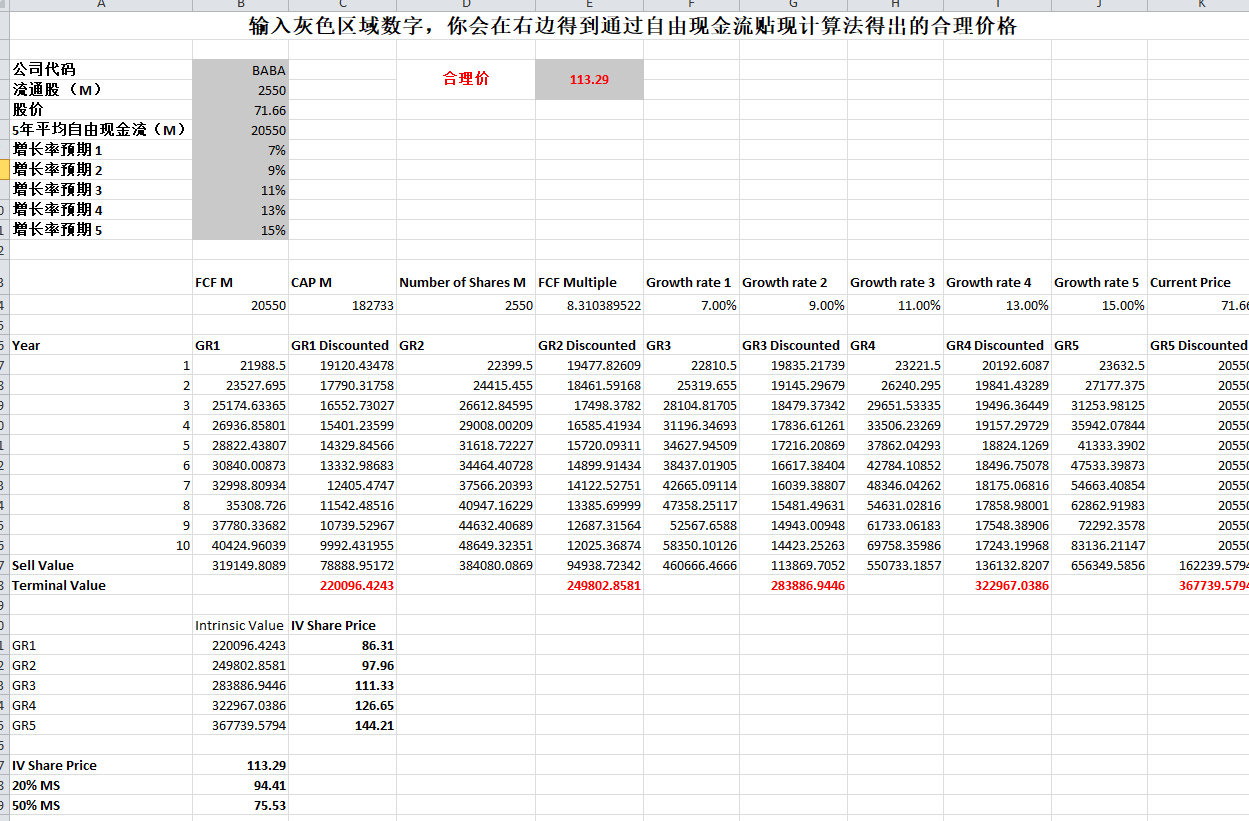

聊了这么多,公司目前的股价值得我们投资么?这里我们来使用我自己的合理价计算器,大家如果想要用我这款计算器,可以点击上方产品购买,一次性支付,永久使用

我们现在来使用我的合理价计算器,注意这里需要把数据都折算成美元,因为我们股价是以美元计价的。最新流通股2550M, 股价最新已经来到了71.66,5年平均自由现金流是20.55B,也就是20550M,并且我们之前又看到自由现金流5年来的CAGR是11%,这里我个人可能最高这一当增长率的预期使用15%,以此类推,13%,11%,9%,7%,我们输入完数据,立马计算器就给出了合理价113.29

然后我们看下面,如果是15%这一档的话,合理价应该是144.21,如果是7%这档的话,合理价是86.31。

注意这里仅仅是我个人的主观想法,大家使用计算器的时候,也可以根据自己的想法来调整增长率的预期。