我投资的第一桶金

申明

以下是我自己根据公司最新财报,以及目前公司情形的分析,我的研究报告旨在提供给投资人最新的数据和我的个人观点

所有投资都有风险,在进行任何投资前,请记得做好详细研究。研究报告中观点没有任何投资理财建议,报告提到观点并没有考虑你的个人目标、情况、财务状况或特定需求。 报告中信息可能随着时间推移失去时效性且不再准确。 过往投资表现不能代表任何未来表现。

技术分析

我们紧接着前面,话说A2M的股价涨到峰值20.05之后,又历时1600多天,从20.05跌会到了最近最低点3.7。这股价整的,大起大落,简直是做过山车

这里值得注意的是7.14附近的阻力带,我们发现自从股价跌破这个价位后,曾经4次都是在这个位置遇到了阻力,开始继续下跌,同时2022年5月的时候,股价在3.9价位找到了支撑,所以目前这波,如果股价在这个位置再次找到支撑,很有可能会再次上攻,再次测试7.14的阻力带。

业务模型

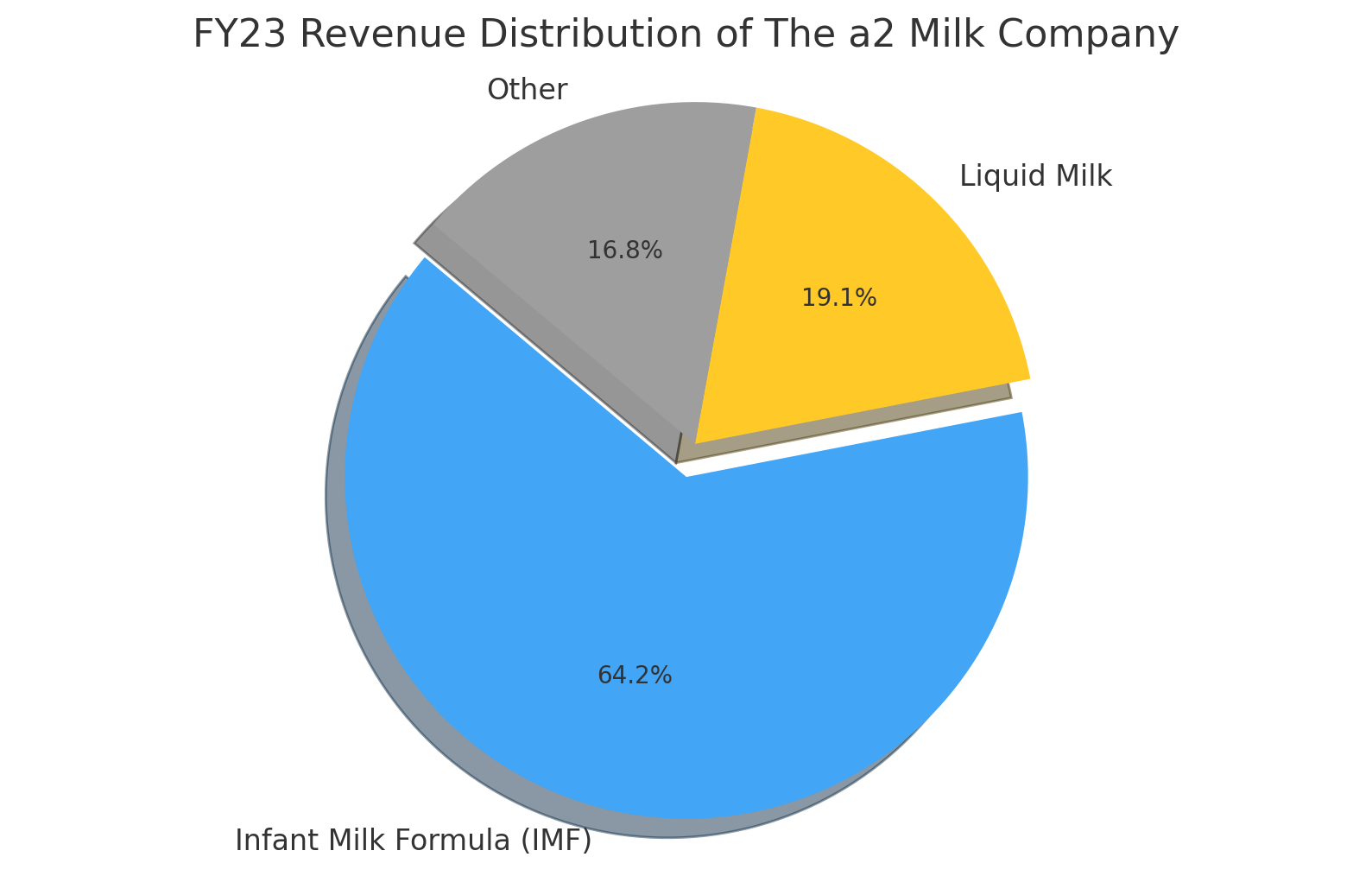

这里最新财报中也是体现得很明显,A2M的业务模型可以说非常简单,它就是卖牛奶的,主要分为3个部门,婴儿奶粉,液体牛奶,以及其他乳制品。

这里为了方便大家理解,我把最新23财年的数据制作成了一个pie chart,一个大饼图,方便大家很直观的来看看。目前婴儿奶粉仍然占据64.2%,其次是液体牛奶和其他乳制品,2个部门加起来大概36%

财报重点

首先我们看到营收同比增长10.1%, EBITDA 同比增长11.8%,每次我看到公司用EBITDA来衡量增长,我都会比较警惕,Charlie Munger曾经说过,”every time you see the word EBITDA, you should substitute the word 'bullshit' earnings” 也就是说EBITDA是一个捏造的,专门用来给外行投资人看的数据。所以这里我们还是侧重营收的增长就行了。其次公司进行了价值149M的股份回购。

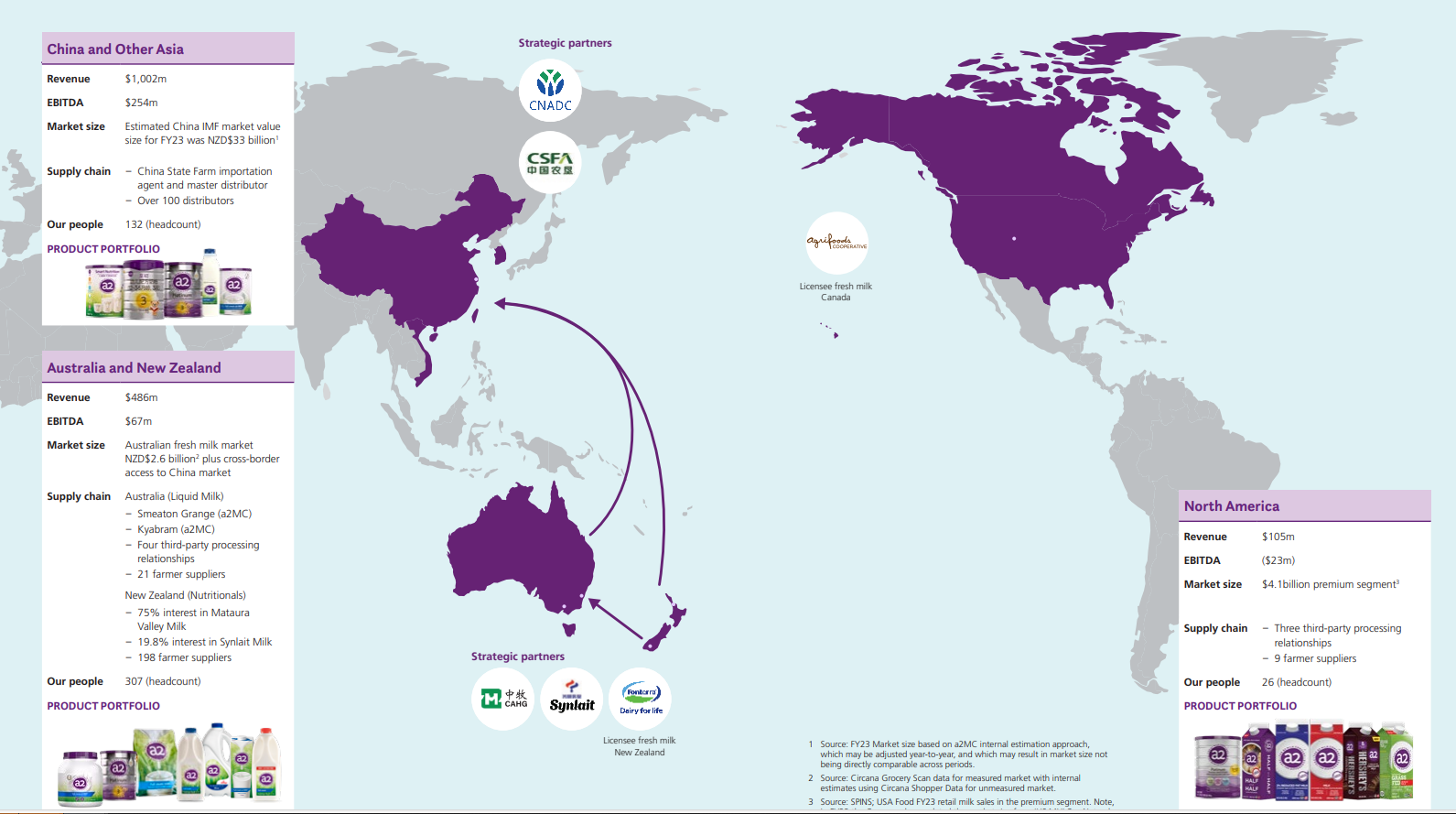

接下来这张图,也值得我们关注,我们看到目前中国的营收有1B,澳洲目前有486M,北美目前是105M,这里呢,我也加入一点我个人的观点,因为毕竟我曾今对这个行业非常熟悉。澳洲的486M营收,其中我估计,大部分也是代购贡献的。所以目前来看,A2M最赚钱的这一块,其实就是在中国卖婴儿奶粉,目前北美的生意和澳洲当地的液体牛奶生意,和中国的业务比起来都是小打小闹。保守估计 大概营收中1.2B 都是中国的宝妈宝爸们贡献的。

这边我个人还是比较认同,毕竟A2M的业务模型是非常的简单直接,所以他们的重点基本上就是市场营销,巩固现有的市场,扩展更多的市场,同时保证自己有一个健康的资产负债表。

剩下的现金返还给股东,这里A2M主要是通过股份回购来实现返利

财务状况

TTM数据:

🔄流动资产:1.04B

⏳流动负债:350.09M

📉总债务:93.73M

💵现金或现金等价物:740.64M

TTM数据:

🏦总资产:1.49B

⚖️总负债:430.13M

分析:

不管短期内,还是长期内,A2M的财务非常健康,之前爆发式的增长,加上管理层比较明智的决策,目前A2M从财务上来看,非常优秀。这里还有一点值得肯定是,这家公司基本上没有任何的债务,这里我们看到总债务才93.73M,它手里现金都有740M

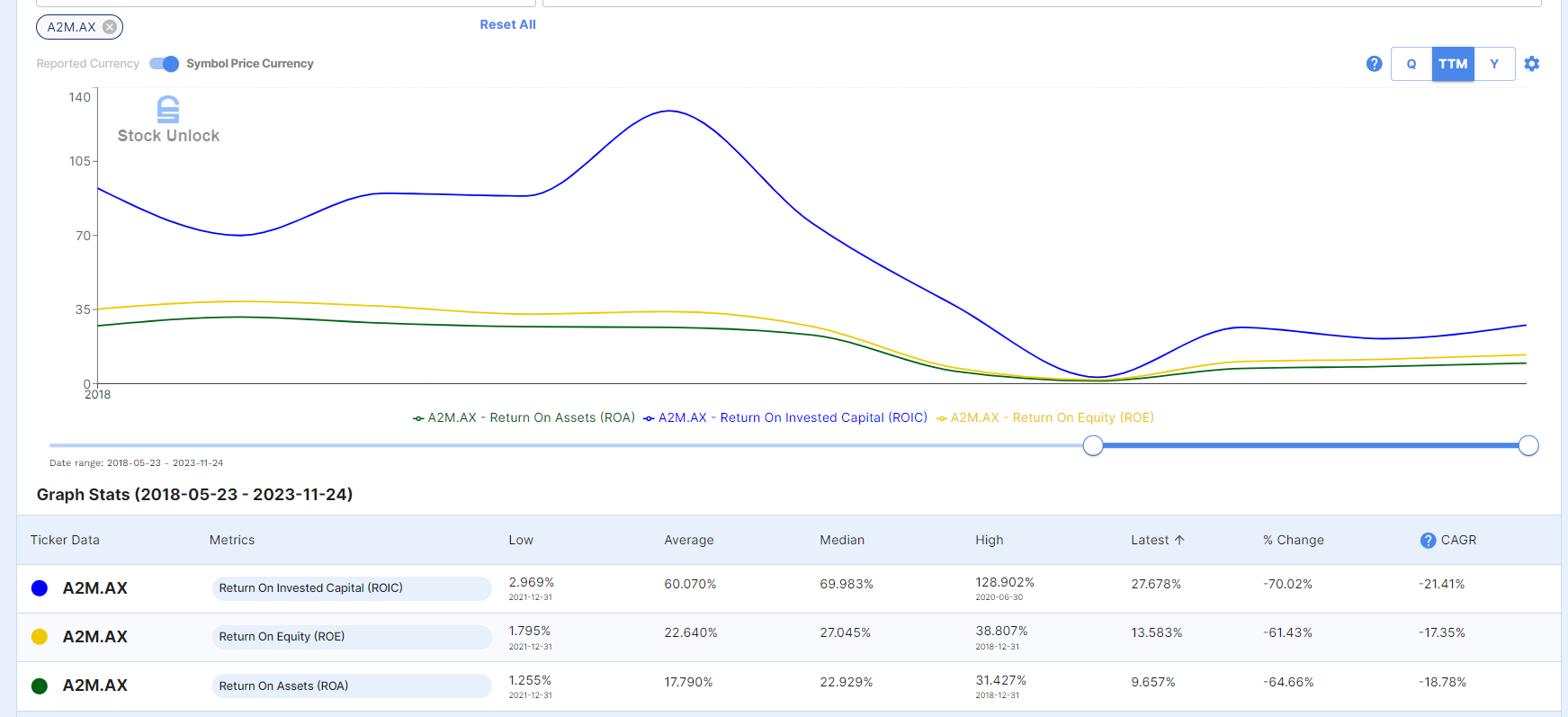

管理层表现

TTM数据:

🏭ROA(资产回报率): 9.65%

👑ROE(股本回报率): 13.58%

💼ROIC(投资资本回报率): 27.67%

分析:

最新的3项数据,仍然非常亮眼,但是和之前A2M的辉煌比起来已经是今非昔比了,不过类似于2019,2020年超过100%的ROIC,没有任何公司是一直可以保持的,所以这里A2M的回报表现只能说是回归常态了,毕竟没有任何公司可以一直坐在神坛上的。

我们也可以看到公司在2021年12月附近3项数据都曾经触底,都层级来到1%附近,这里和新冠疫情期间中国封城,以及中澳关系之前紧张也是有密切联系的。目前来说A2M的表现也是稍微恢复了些。

护城河

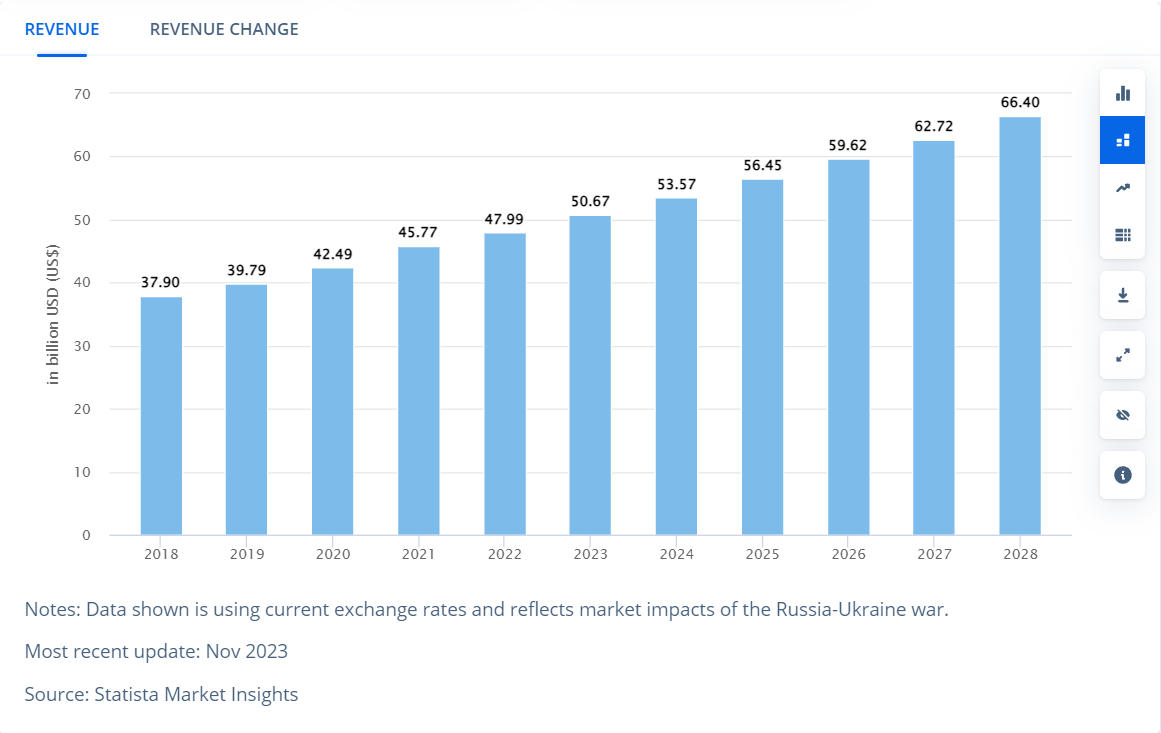

这边是statista上全球婴儿奶粉市场的总营收,我们看到这边目前2023年是50.67B美元,预计到2028年,这个市场会来到66.4B。CAGR复合年化增长率,大概是5.56%

所以这个市场虽然不是飞速发展的市场,但是还是在稳步增长。

而我们A2M 23财年营收是1.47B澳币,算下来大概不到1B 美元 970M左右。也就是说估算,A2M大概有全球2%的市场份额。

所以我们如果来分析经济护城河的话,A2M好像并没有一个坚不可摧的护城河,毕竟婴儿奶粉的品牌这么多,市场竞争是很激烈的。

2023年最新的奢侈品市场公司市场份额数据, statista的报告是在是消费不起

股息 | 股份回购

首先A2M是没有股息的。

分析:

我们看到大概从22年底,A2M开始股份回购,目前差不多买回去了2%的股份。这里是值得肯定的,管理层能意识到目前股价很低,是股份回购的好时机,从长远来看,也相当于是返利给股东了。

盈利能力

TTM数据:CAGR(复合年增长率)折算成澳币

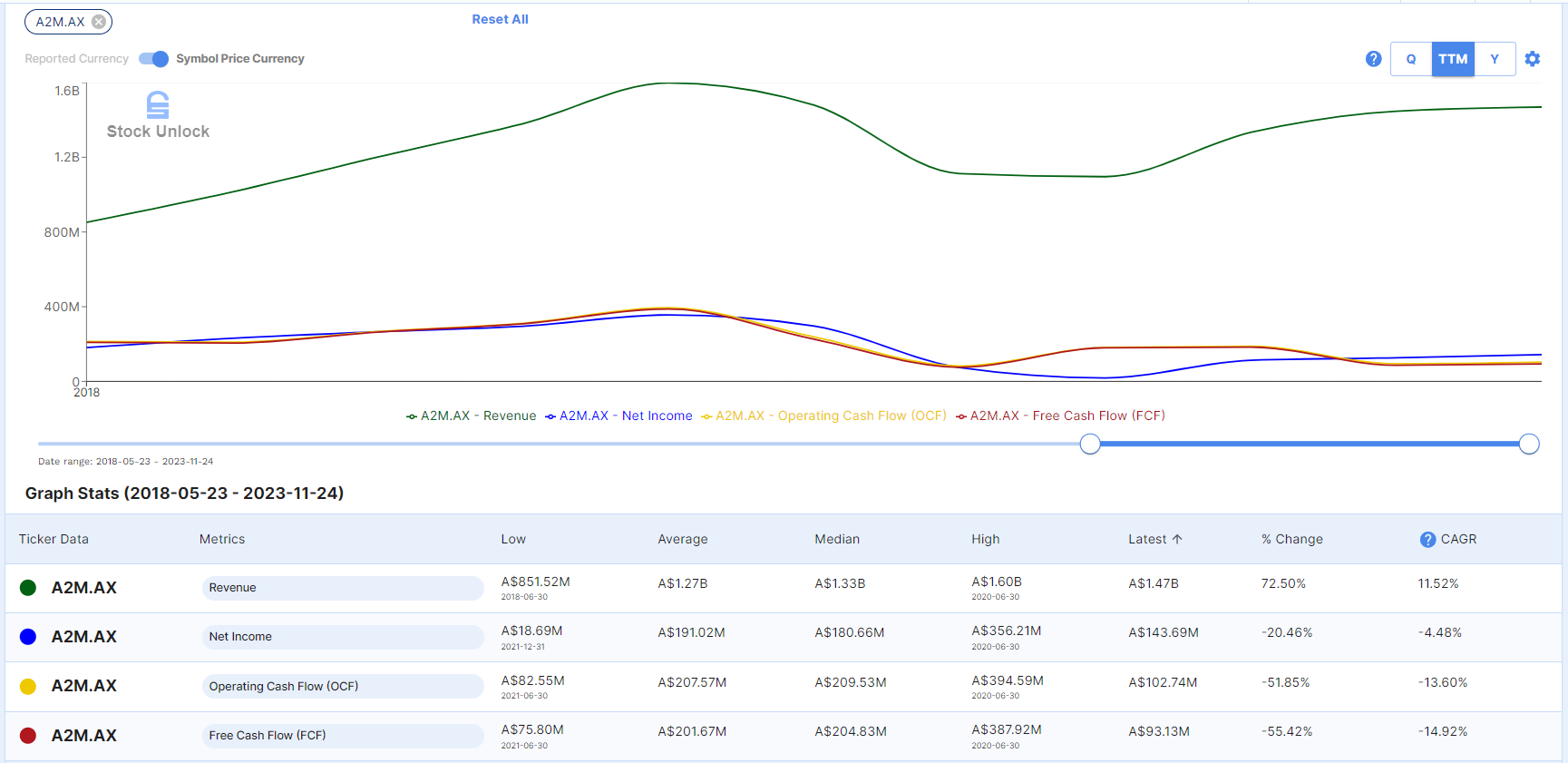

💰营收:11.52%

💵净利:-4.48%

🚰经营性现金流:-13.6%

💸自由现金流:-14.92%

分析:

我们发现,虽然营收上,仍然有11.52%的CAGR,但是其他3项指标实在是惨不忍睹,究竟是为什么呢?

我们来详细分析下

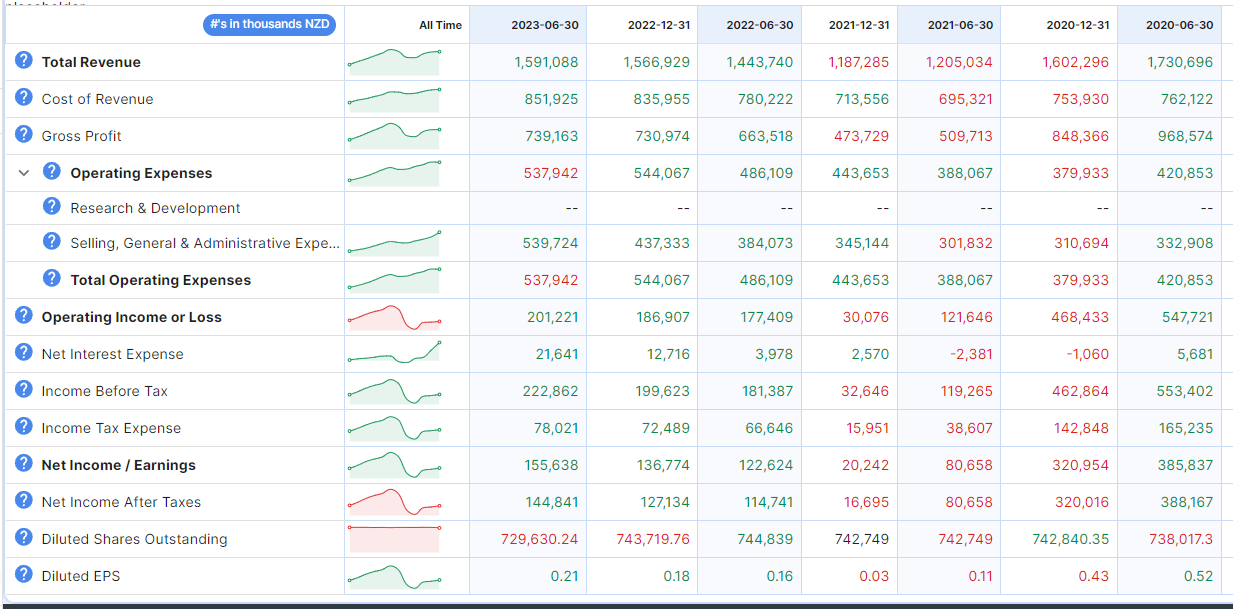

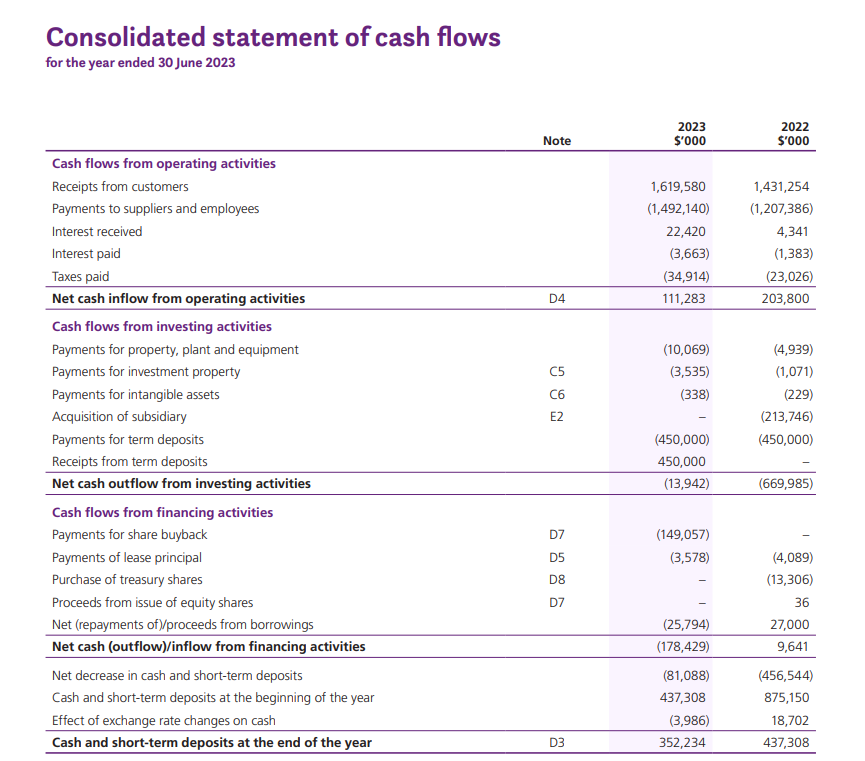

我们首先看下Income Statement,注意这里A2M的财报都是NZD,新西兰币,前面我们通过抓取的数据都已经换算成了澳币。首先我们发现,A2M的制造成本是很高的,营收的一大半都是支付制造成本,剩下的gross profit 毛利中,差不多又有70%是运营成本,我们看到这里大头是工资。最终1.59B的新西兰币,净利交完税只剩下144M新西兰币。这个效率不算高,Margin才9%

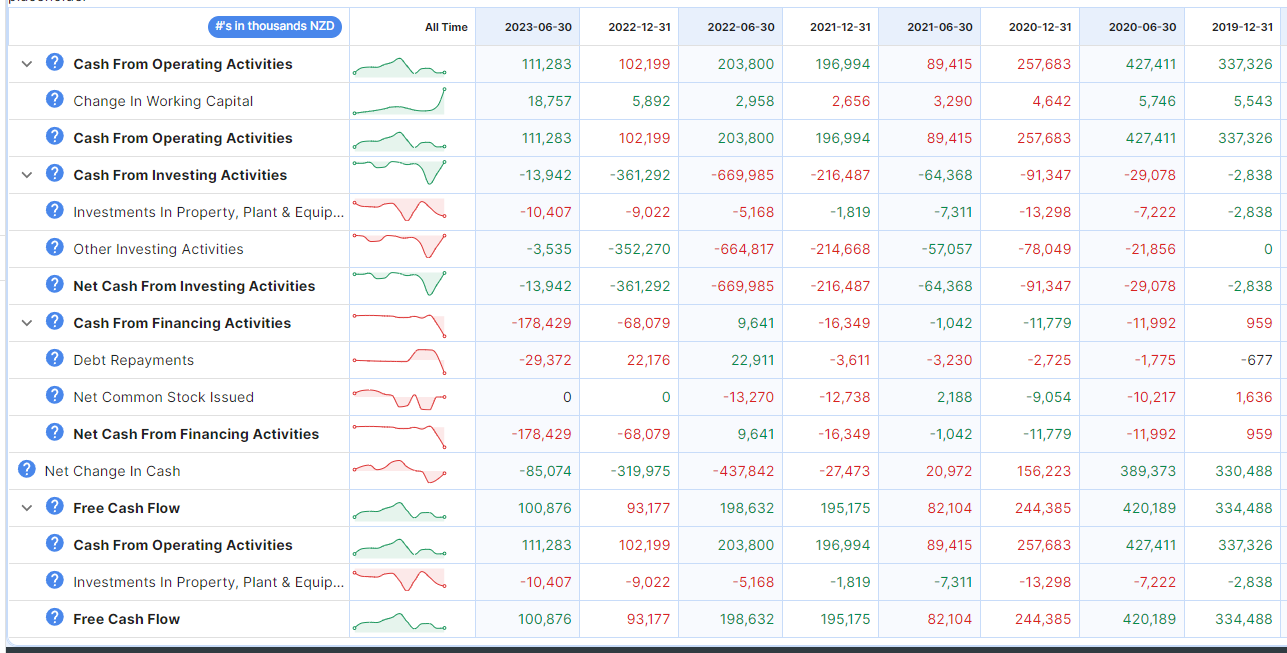

然后我们看下cash flow statement,这里A2M的CAPEX不高,23财年大概10M,这里值得注意的是-178M的现金支出,这项在前几年是没有的。

关于这一点,23年财报中也有体现,我们看到这里主要是149M的股份回购和25M的偿还贷款。

总结:

所以A2M的盈利能力不算突出,虽然营收有显著的增长,但是公司在净利,和现金流上,目前来说是相当的煎熬。不过呢,因为A2M之前经历过爆发型的增长,所以近几年放缓,也在情理之中。

市盈率

我们看到目前最新市盈率是19.74,5年均值是50.59,之前21年的时候A2M的市盈率曾经一度只剩下13.2,这也是反映了,目前A2M的股价下跌是很严重的。

企业理解

接下来我谈谈我对A2M的理解,我可以说是从头到尾经历了A2M的成长,也从之前的大牛市中,小赚了一笔,加上之前我也是在代购A2M的产品,所以我认为,我对这家公司是非常的了解。

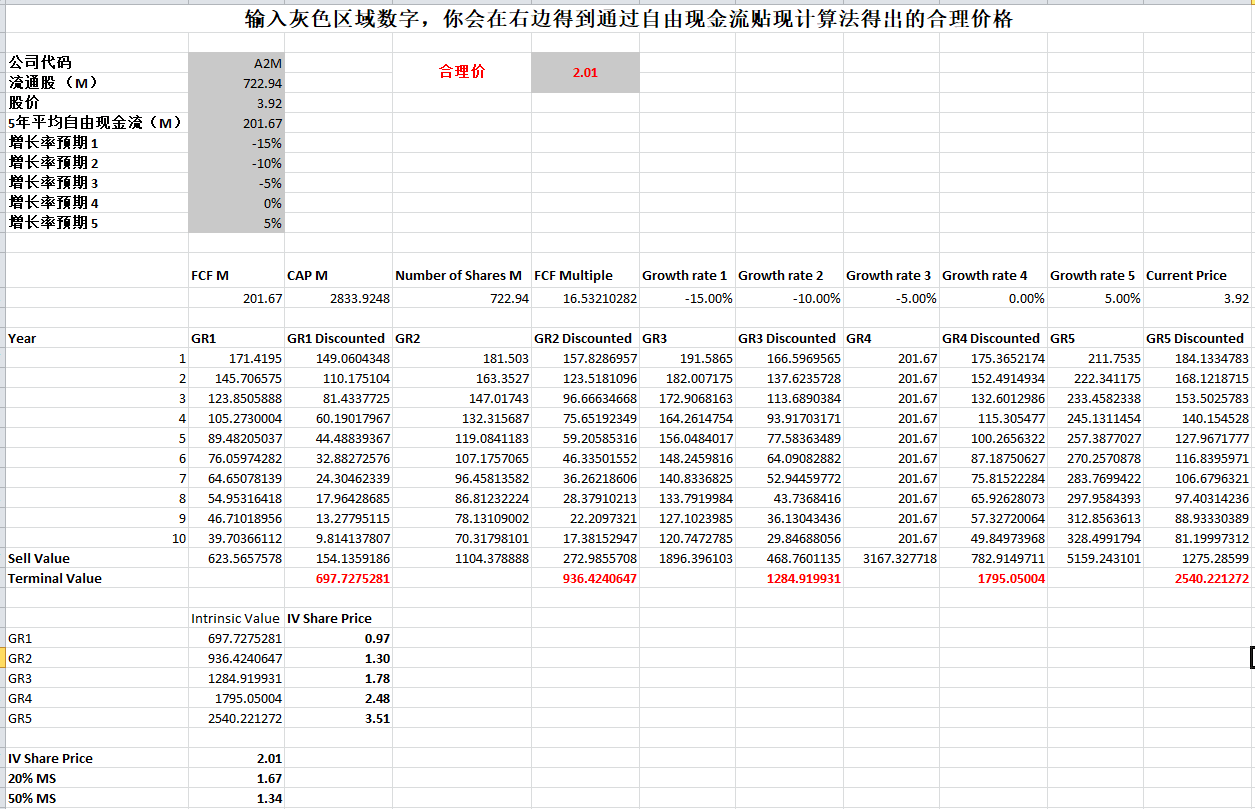

合理价

聊了这么多这家公司目前的股价值得我们投资么?这里我们来使用我自己的合理价计算器,大家如果想要用我这款计算器,可以点击上方产品购买,一次性支付,永久使用

注意这里大家一定要注意币种,A2M在ASX市场上的价格是用澳币计算的,大家如果直接从公司财报中抓取数据的话,记得要把自由现金流换算成澳币来计算。

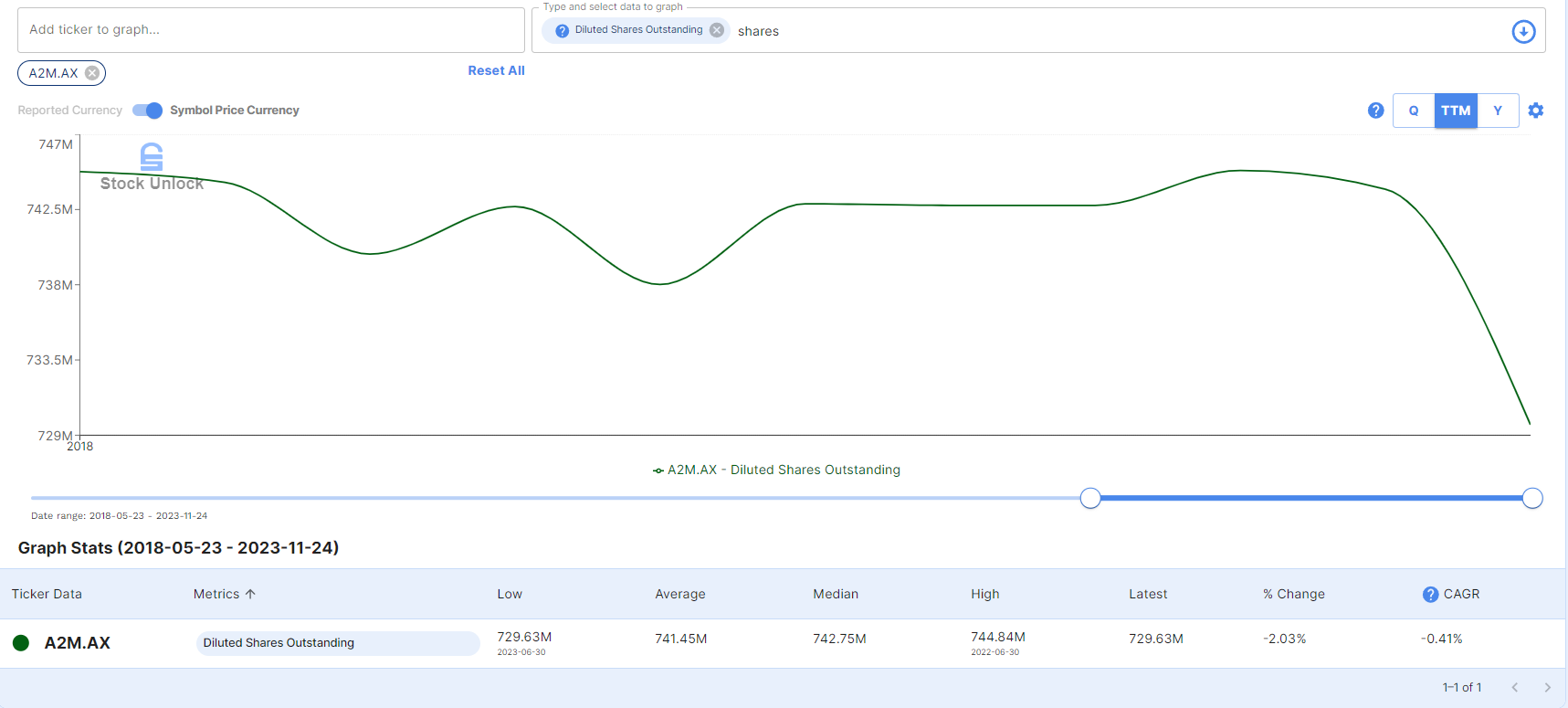

目前流通股是722.94M,股价目前是3.92,5年平均自由现金流是201.67M,自由现金流增长率就是看大家个人的主观想法了,目前CAGR是-15%,我个人主观认为,未来10年,公司应该不会一直保持这么快的负增长,所以我大概最低这档用-15%,然后以此类对,-10%,-5%,0%,5%,这边我们计算器立马就给出了合理价,2.01。

然后我们看到如果公司自由现金流一直保持负增长-15%的话,合理价应该不到1,如果公司能扭转局势,甚至能有5%左右的增长,合理价应该是3.51

注意这里仅仅是我个人的主观想法,大家使用计算器的时候,也可以根据自己的想法来调整增长率的预期。