RBLX

RBLX

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

20265年01月02号

$RBLX 最新财报一页概览

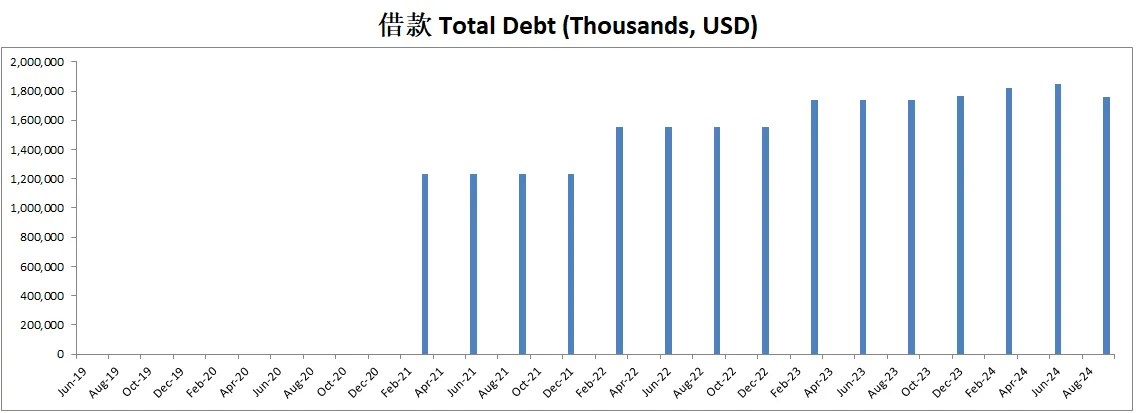

-财务健康,现金可以直接还清借款

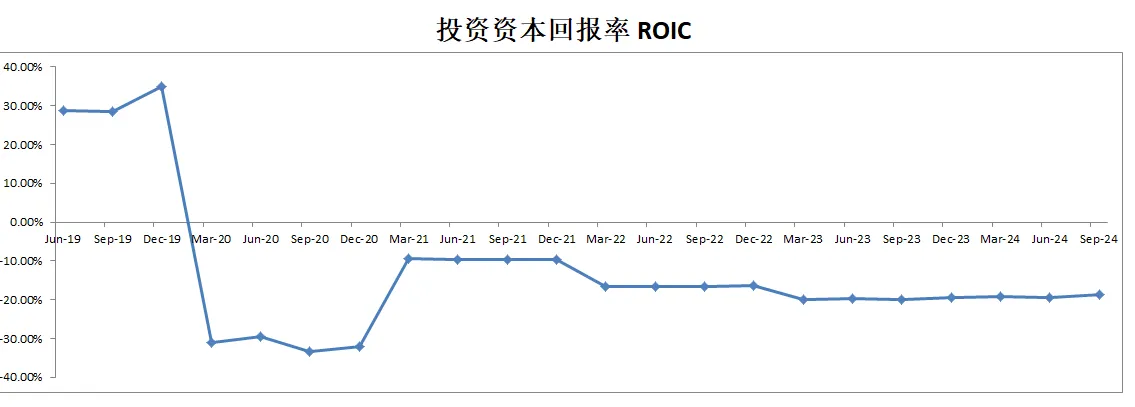

-ROIC惨不忍睹

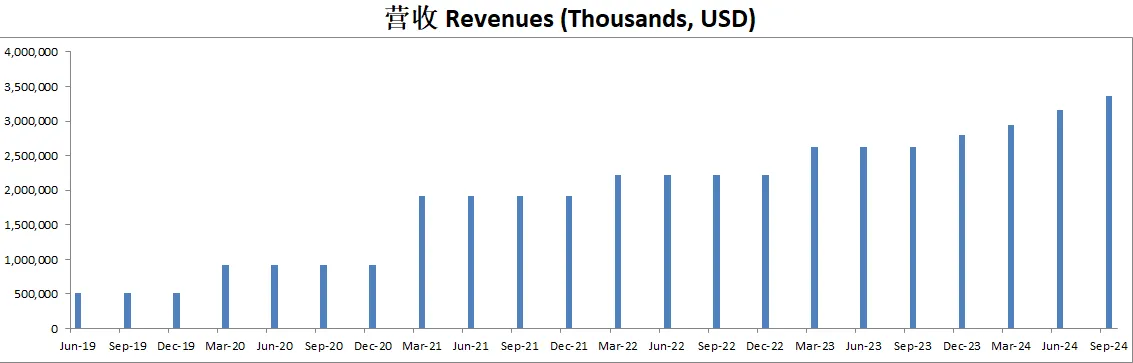

-营收刷新新高

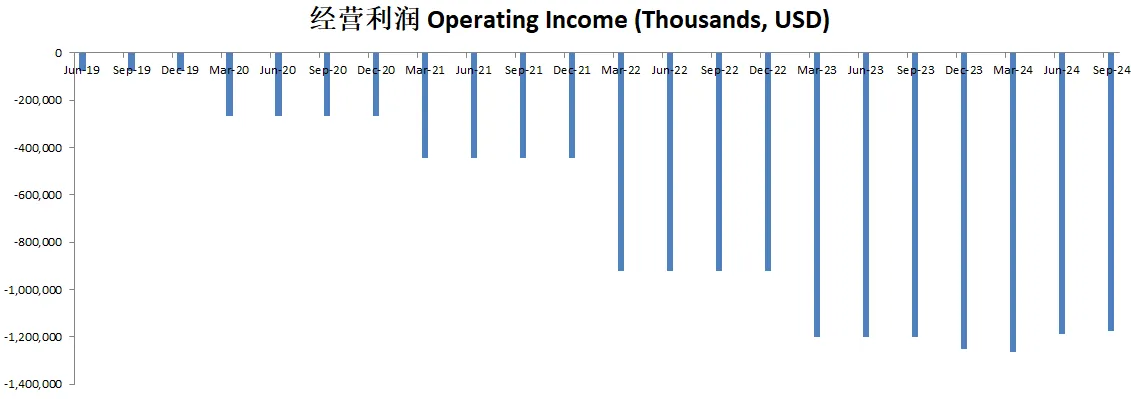

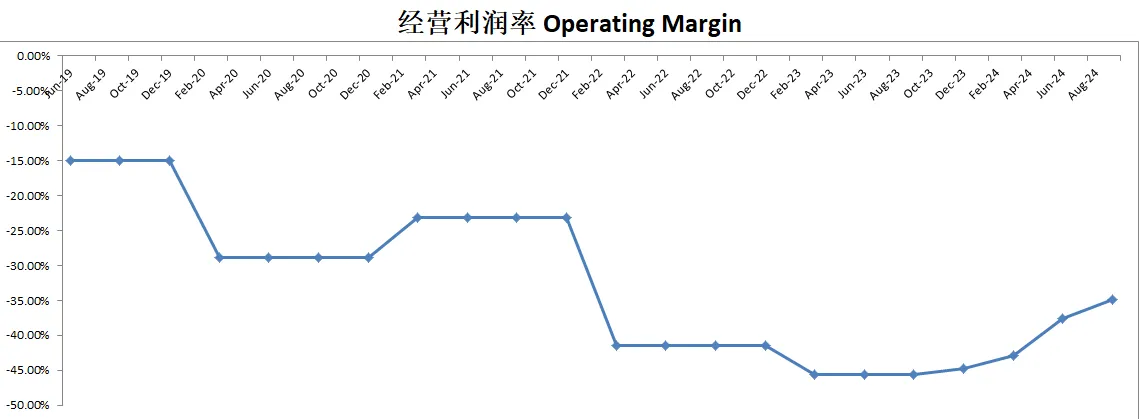

-经营利润则是越亏越多

-公司R&D研发开支很高

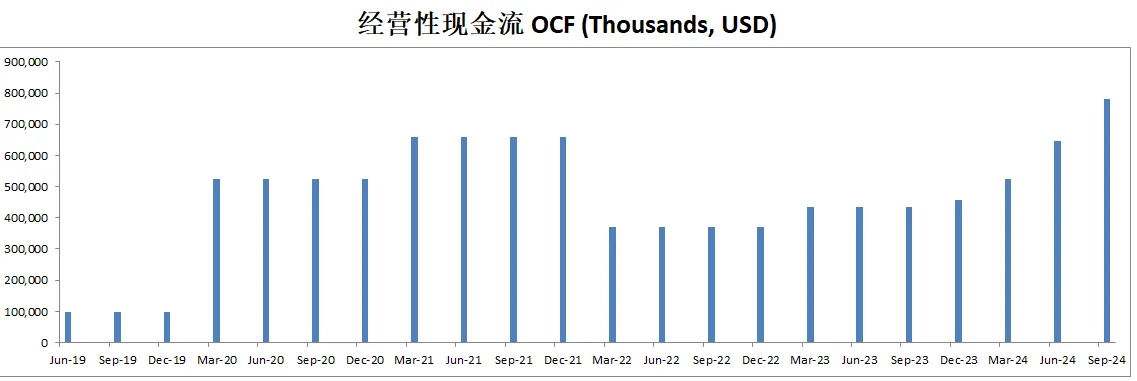

-公司擅长创造现金

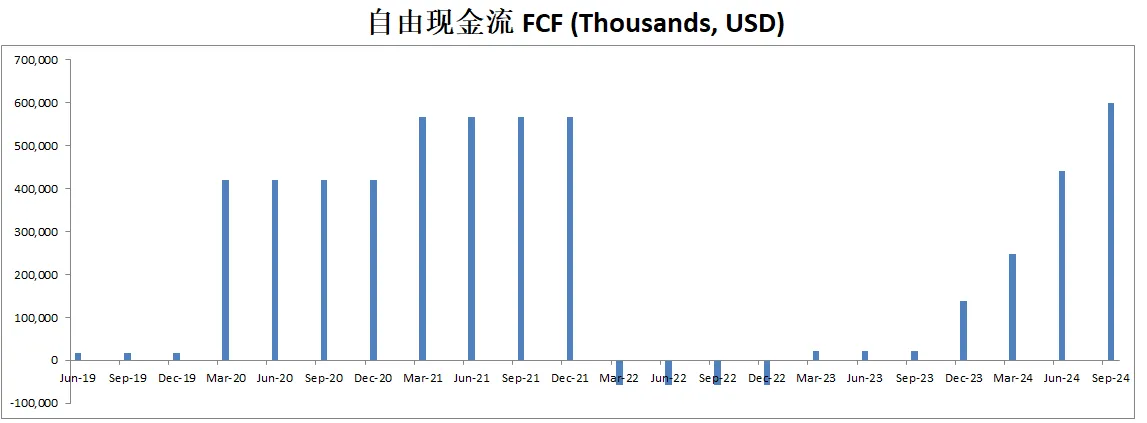

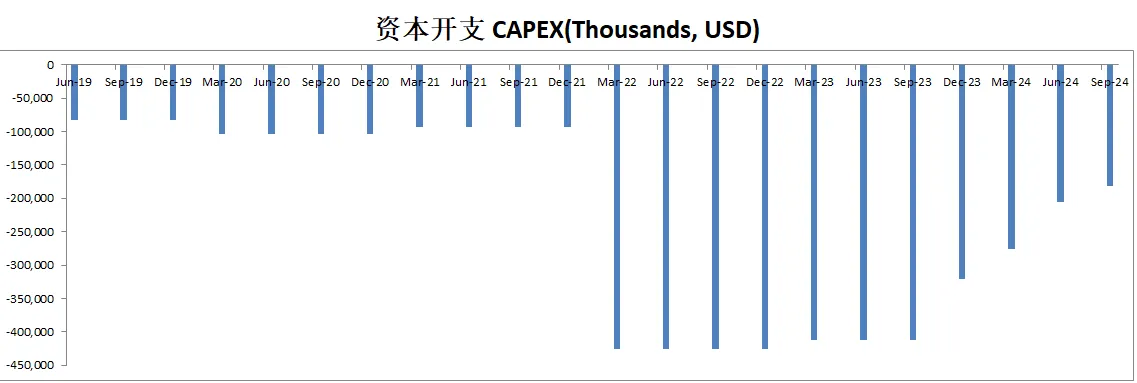

-CAPEX不算大

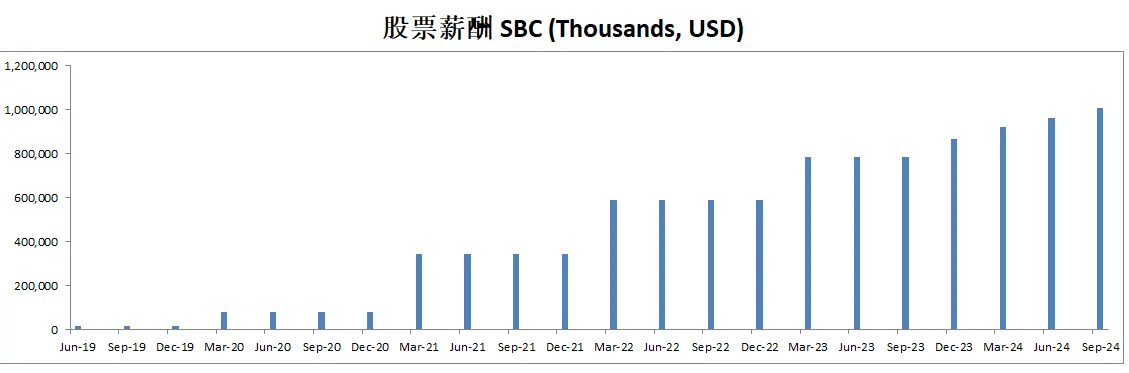

-SBC派发巨大

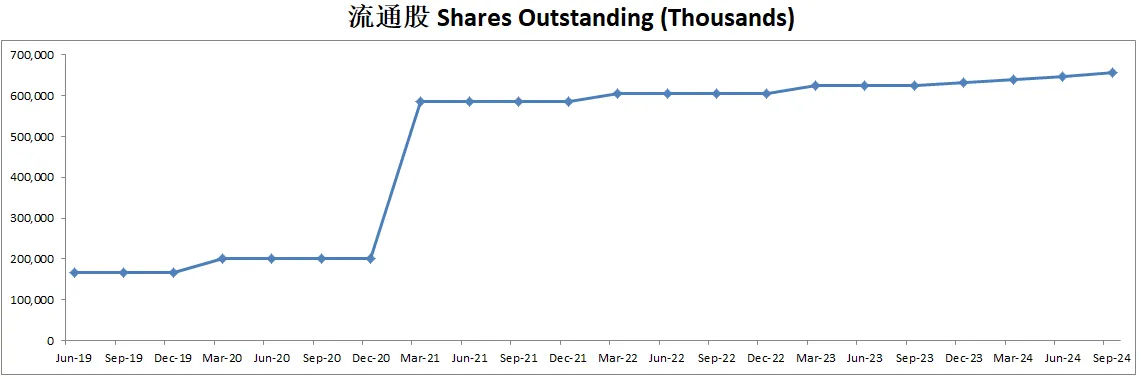

-公司没有回购股份,并且一直在增发

技术面

-最近股价突破了长期阻力带53.88价位

-目前开始进入随机指标超买区域

核心数据

财报会议重点

-Roblox 第三季度的总营收为 9.19 亿美元,同比增长 29%,超出预测区间(8.6 亿至 8.85 亿美元)。总预订金额达 11.29 亿美元,同比增长 34%,也超出预测(10 亿至 10.25 亿美元)。运营现金流增长 120% 达到 2.47 亿美元,自由现金流增长 66% 达到 2.18 亿美元。日活跃用户(DAUs)创纪录达到 8,890 万,同比增长 27%,其中 13 岁以上用户占比超过 60%。参与时长也达到了 207 亿小时,同比增长 29%。

-Roblox 引入了由 AI 驱动的内容审核工具,显著降低了平台内的毒性行为,改进了语音和图像审核,同时为开发者提供了更强大的管理工具。此外,平台还加强了家长控制,并将信任和安全系统的投资作为优先事项。Roblox 将其语音安全 AI 模型开源,这一工具已被多个组织采用。

-平台用户在所有年龄段、地区和平台上均表现出强劲增长,尤其是通过 PlayStation 的推出使主机用户量在一年内翻倍。货币化能力显著提升,例如每位日活跃用户的预订金额同比增长 6%。此外,平台上的头部内容更加多样化,新内容如团队射击游戏《RIVALS》和装扮游戏《Dress to Impress》迅速走红。

-通过动态定价优化,开发者可以通过调整游戏内商品价格获得更高收益。平台计划在 12 月推出“付费访问”功能,开发者最高可获得 70% 的收入分成。此外,Roblox 与 Shopify、DoubleVerify 和 PubMatic 建立合作,通过广告和品牌体验进一步增强货币化能力。

-Roblox 持续专注于 AI 驱动的工具开发,例如用 3D 生成模型支持游戏内物品和场景的创作。平台还通过改进搜索和发现算法,为用户提供更个性化的内容推荐。

-Roblox 将目标定为占据全球 1800 亿美元游戏软件市场的 10% 份额(当前市场占比不到 3%)。在体育、射击类游戏和 RPG 开放世界等未充分开发的游戏类型中,仍有巨大增长空间。

-Roblox 对 2025 年保持 20% 以上的增长充满信心,这将由核心游戏相关收入的自然增长和货币化能力的提升驱动。广告收入预计将在未来增量增加,但目前对短期指引的影响有限。

-Roblox 本季度的财务表现是其有史以来最好的,这得益于强劲的营收增长、运营效率的提升以及货币化能力的改进。公司将继续投资于平台、安全系统和 AI 驱动的创新,同时扩大市场份额,探索广告和付费访问等新收入来源。其长远目标是占据全球游戏软件市场的 10% 份额。

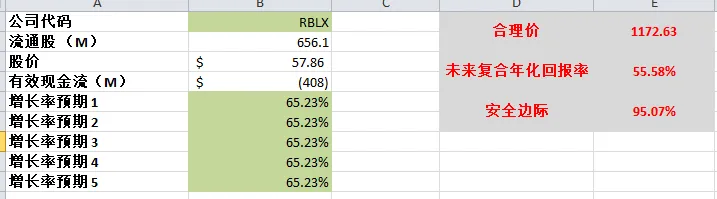

估值

-65.23% CAGR,似乎很难保持

-我认为合理价差不多在 $48

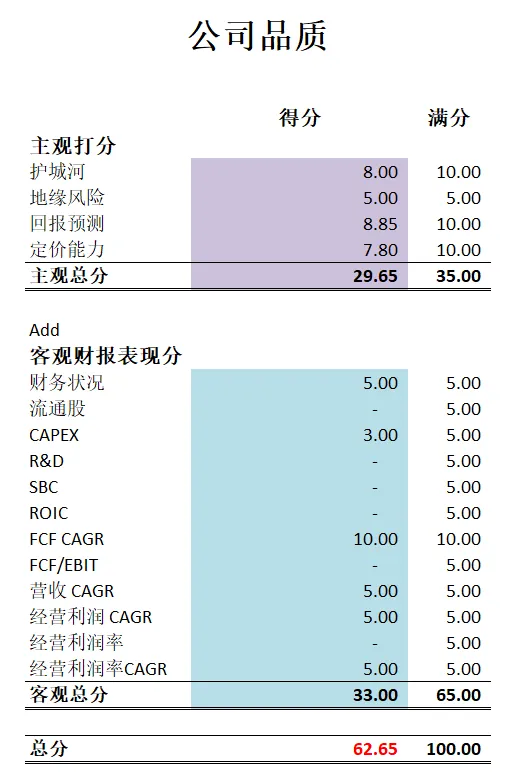

公司品质

投资Thesis

-Roblox自从我女儿开始玩之后,慢慢走入了我的能力圈。

-Roblox业务模型很简单,它虽然是一个游戏公司,但是它自己并不研发游戏,而是一个平台提供商。用户既是消费者也是游戏创造者。

-Roblox的核心业务,就是Robux这个虚拟货币。Robux是Roblox平台的货币,需要用户用真钱购买。虽然绝大部分Roblox的游戏都是免费的,但是用户可以用Robux购买游戏内的物品,角色皮肤,以及付费内容,等等。

-公司品质不算高,属于典型的高速发展的年轻成长股。现在Roblox用户基本上是13岁以下的儿童,这一点也是我比较担忧的一点,因为这个群体虽然是未来,但是他们似乎都没有工作,没赚钱。也就是说,他们的消费能力很低,绝大部分都是靠父母给钱来冲Robux。

-另一点是,Roblox的游戏,随着年龄的增长,孩子们接触到其他更好玩的,适合青年和成人玩的游戏之后,可能不太会继续玩Roblox的游戏了。所以这也是值得关注的一点。

-总的来说, 这个公司很年轻,我会继续关注它,它说不定在未来会有很好的发展。

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你