DOCU

DOCU

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

2026年02月24号

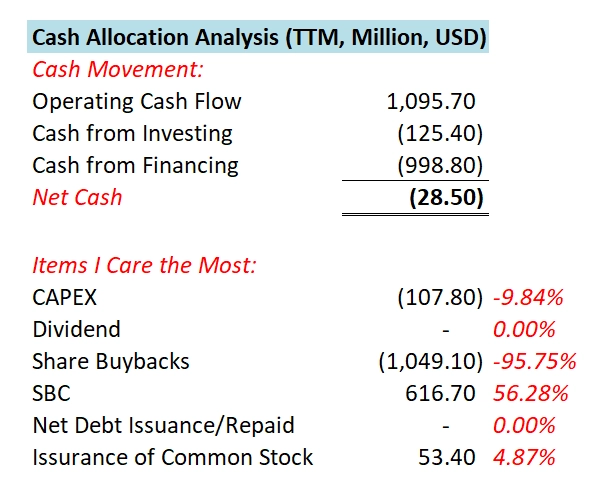

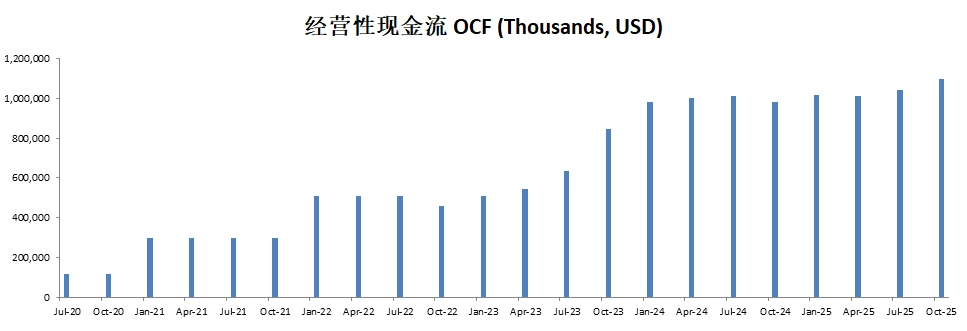

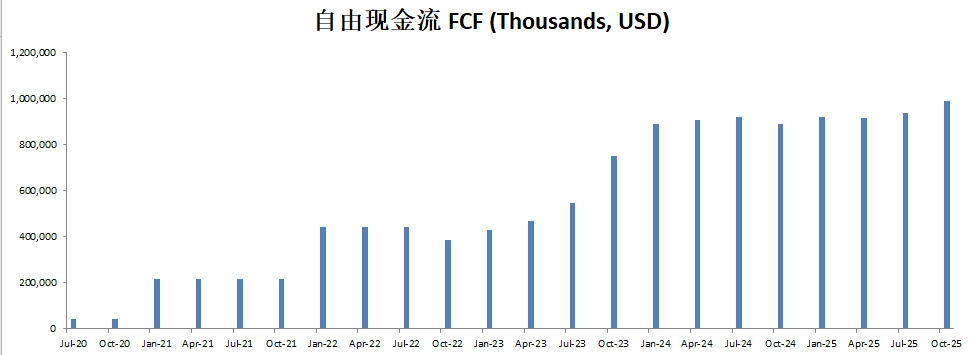

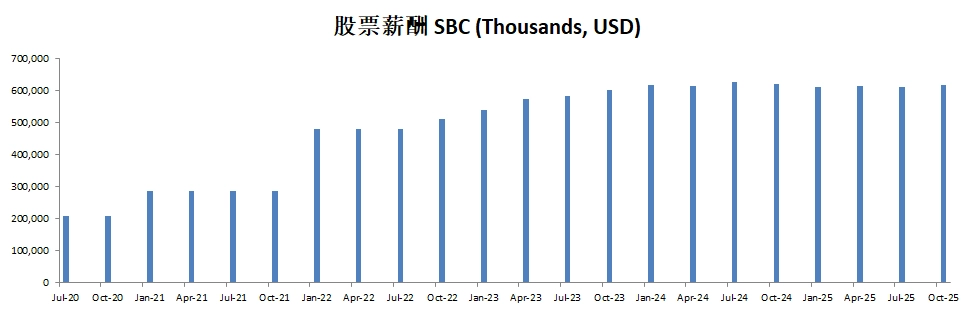

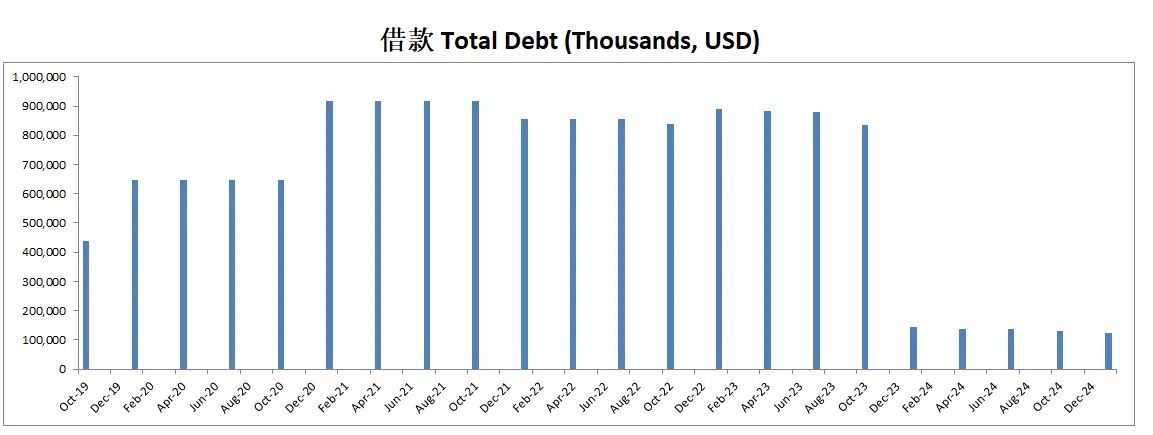

现金分析

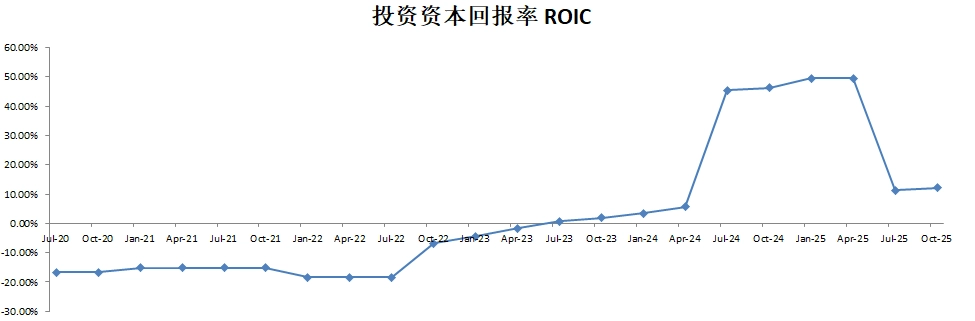

核心数据

估值

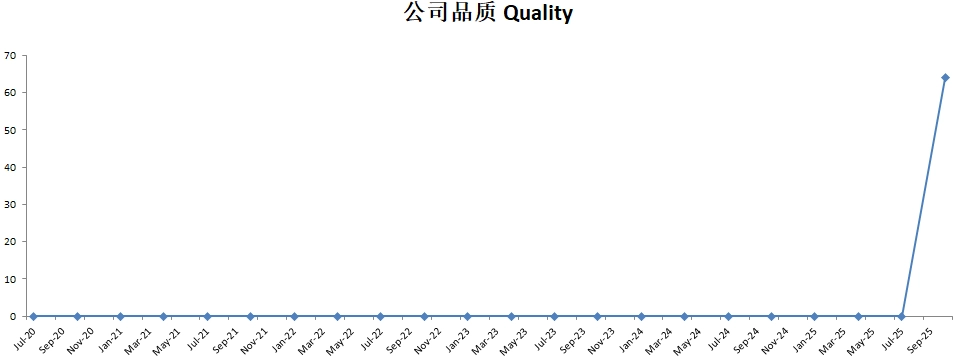

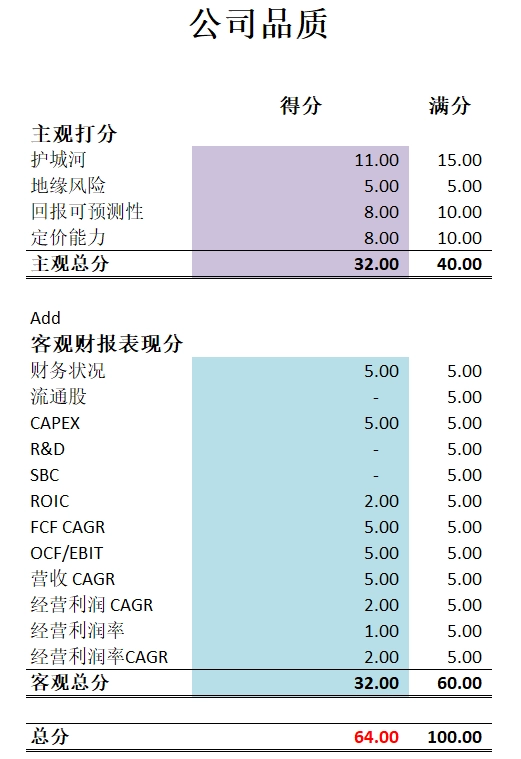

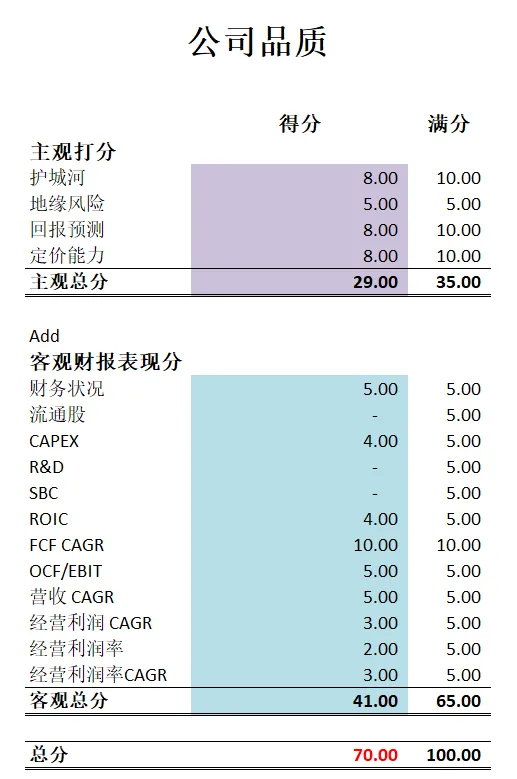

公司品质

2025年03月21号

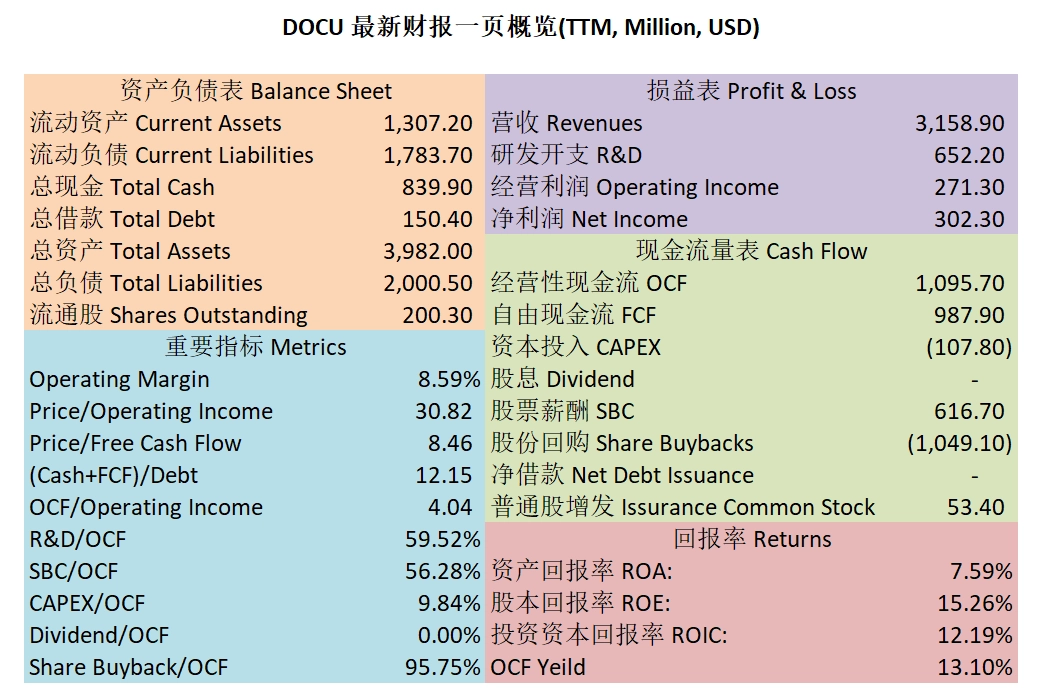

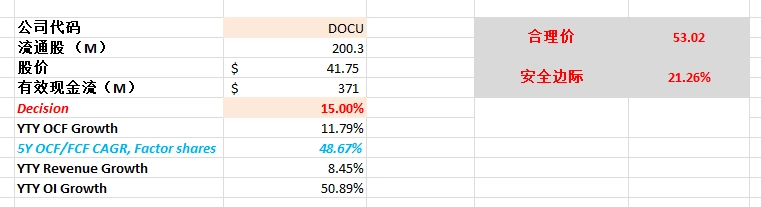

$DOCU 最新财报数据一页概览

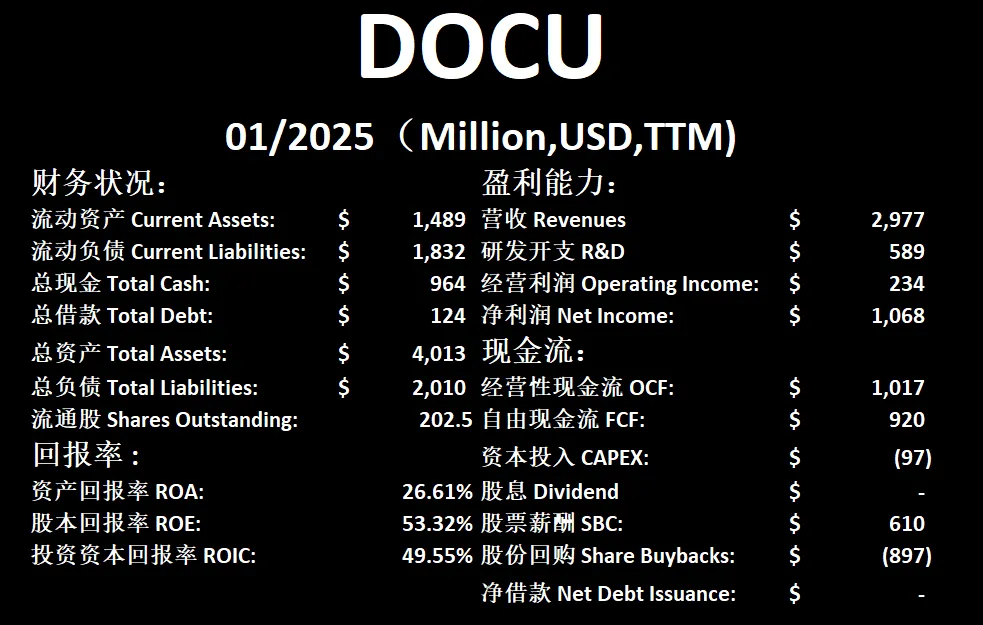

-财务健康,几乎没有借款

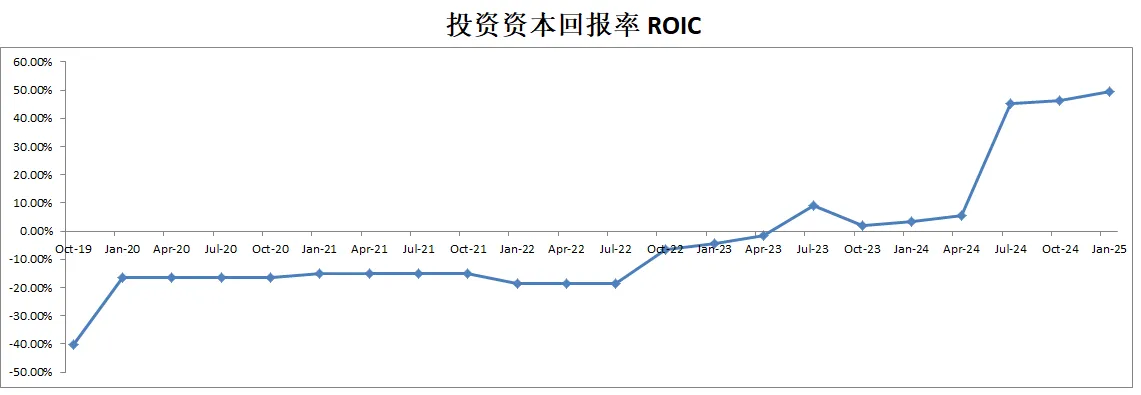

-公司因为巨额Tax Credit,ROIC特别高

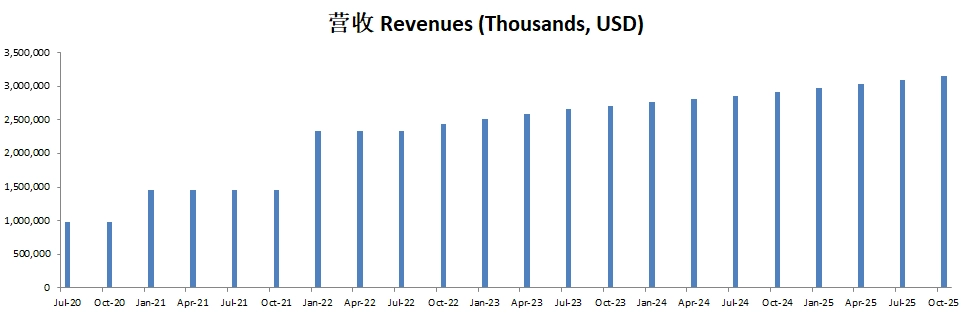

-营收刷新新高

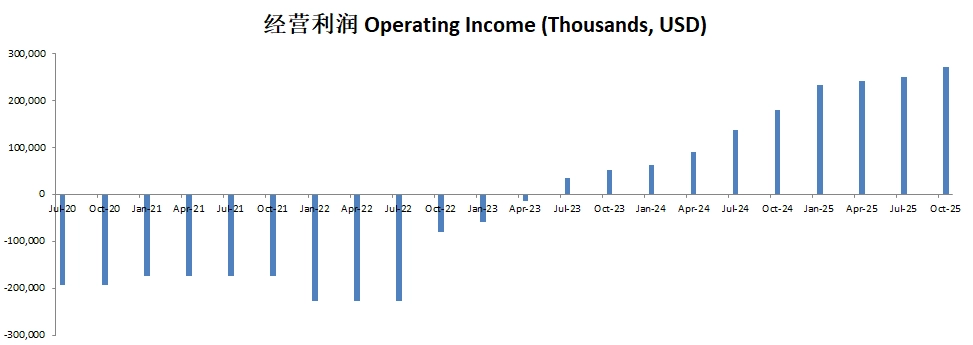

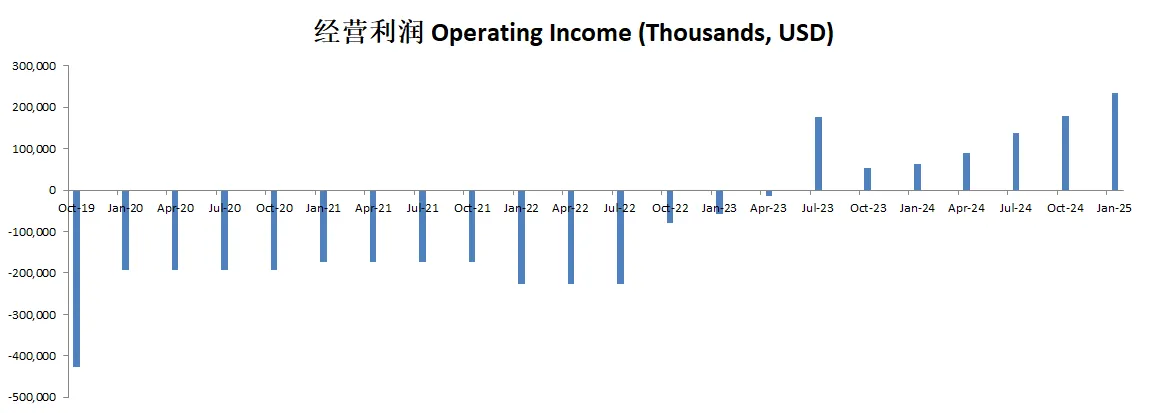

-经营利润刷新新高,利润率目前只有7.86%,偏低

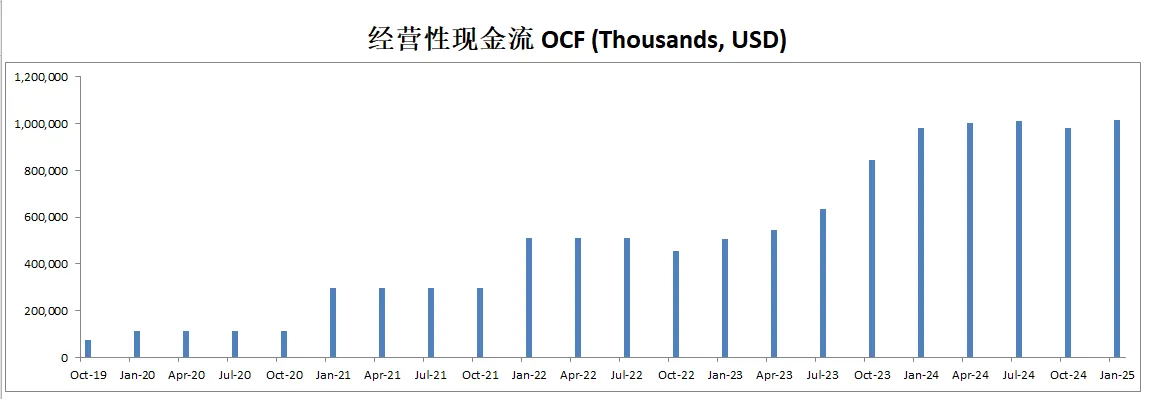

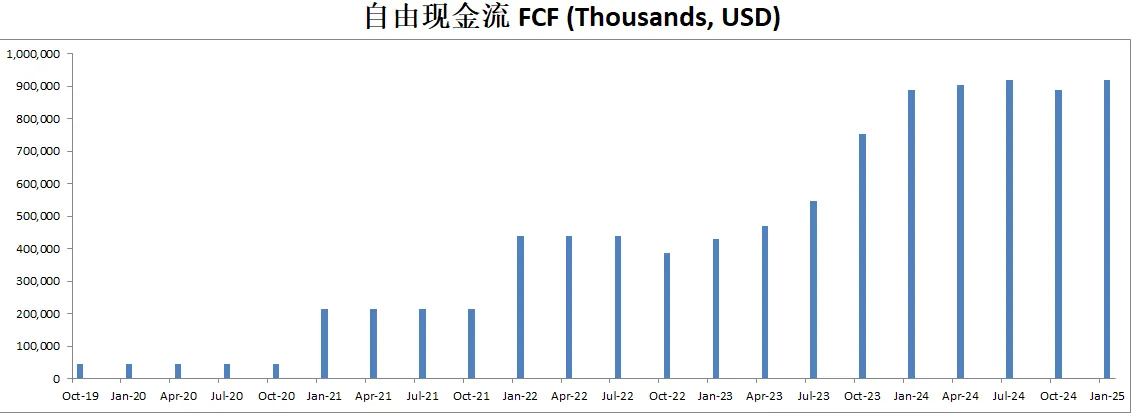

-公司非常善于创造现金,但是EBIT很低,这里值得深入研究

-R&D 投入巨大

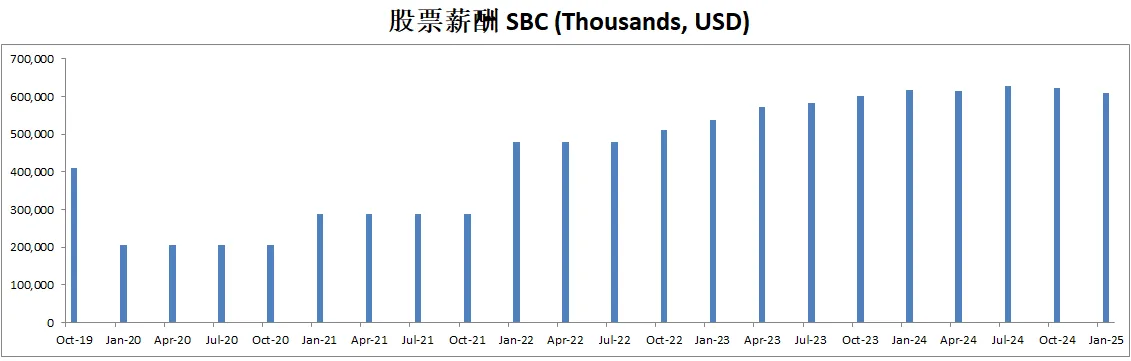

-SBC投入巨大

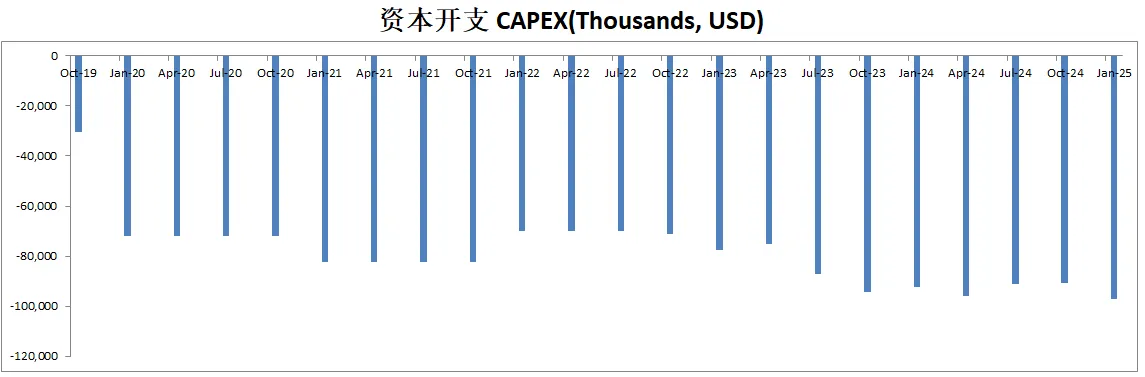

-CAPEX投入不算大

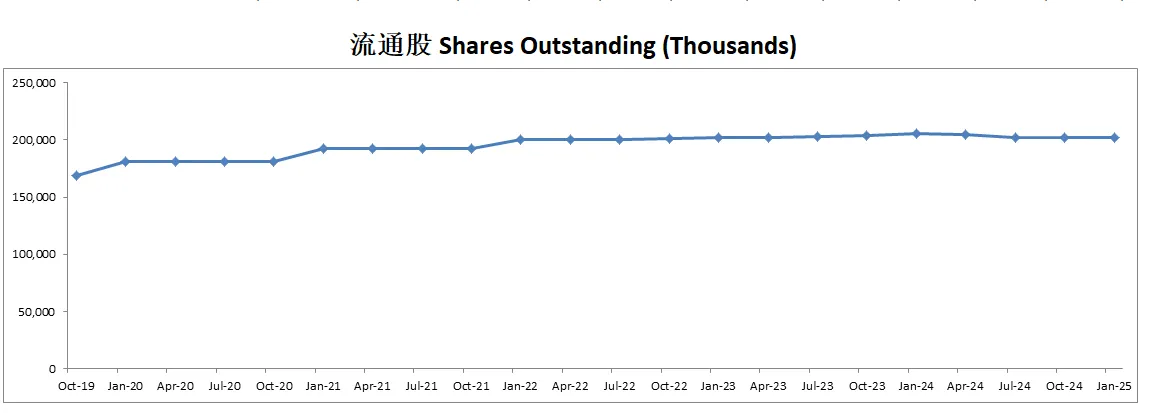

-公司进行了很大首笔的股份回购

技术面

-目前股价开始回撤了,价格在Fibonacci 0.382附近

-股价在随机指标超买区域实现死叉后,目前也是回撤到64水平附近

核心数据

公司品质

财报重点

业绩亮点

在本季度中,DocuSign 取得了显著的收入和增长表现。第四季度收入达到7.76亿美元,同比增长9%,而全年度收入达到30亿美元,同比增长8%。同时,账单增长表现强劲,第四季度账单为9.23亿美元,同比增长11%。此外,公司推出了全新的智能协议管理(IAM)平台,该平台利用人工智能技术提供端到端的协议管理解决方案,包括智能协议存储(Navigator)、自动化工作流程构建器(Maestro)和第三方应用中心(App Center),在中小型市场中取得了良好的客户接受度,并在企业市场也呈现出积极的早期迹象。同时,DocuSign 在运营效率和盈利能力方面也有所改善,第四季度非GAAP运营利润率达到29%,全年度为30%,并生成了稳健的自由现金流,这些成果也支撑了公司通过股票回购将约75%的自由现金流回馈给股东。

未来指引与展望

对于2026财年,DocuSign 展现了较为谨慎但乐观的增长前景。公司预计第一季度总收入将在约7.45亿美元至7.49亿美元之间,全年度总收入则在31.29亿至31.41亿美元左右,约为同比增长5%的水平;而订阅收入和账单也预计将实现略高于这一增速的增长。这一指引已考虑了外汇波动等因素,同时反映出公司对 IAM 平台贡献加速以及国际市场扩展所带来的长期潜力的信心。未来,DocuSign 将继续在产品创新、销售渠道调整和国际化策略上加大投入,以推动长期的双位数收入增长和更优的运营杠杆。

问答环节洞见

在问答环节中,管理层详细介绍了关于 IAM 的客户采纳情况、续约与客户保留策略、宏观经济环境影响以及销售战略和竞争格局等多个方面。关于 IAM 平台,管理层表示在中小型和商业客户中早期采用效果良好,并且在企业级市场也开始取得突破;客户续约率稳步提升,第四季度美元净保留率达到101%,得益于改进的客户参与和扩展机会。尽管目前宏观经济和外汇波动对部分国际市场存在一定影响,但公司通过优化渠道和加强合作伙伴关系,正努力加速国际市场的核心产品增长。同时,针对销售团队,公司正在进行结构性调整和激励机制优化,以更好地支持跨部门合作和企业级销售,从而进一步巩固其在电子签名市场中的领先地位。

投资Thesis

-Docu Sign现在似乎是云端签署行业的龙头。我们事务所所有文件都在使用他们,我做affiliate也是使用它,我签署房产买卖也使用它,它似乎在很短时间已经无处不在。自然它也进入了我的雷达。

-目前它可以在我的打分体系中打到70分。这一点其实作为一个快速增长的成长股,实属不易了。短板也是成长股的明显特征,增发,R&D,SBC。

-目前来说,它的增长非常快,CAGR有60%。如果基于最新季度的有效现金流,加上+15%的CAGR的话,合理价为88.81。目前股价可以提供一丢丢安全边际。

-目前我不认为它已经进入了我的能力圈中心。不过我已经直接或者间接使用过很多次Docu Sign了。

-未来我也会一直关注它的发展。

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你