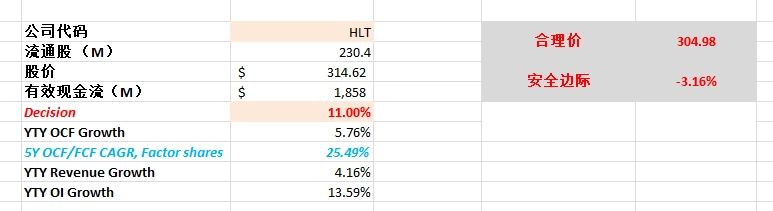

HLT

HLT

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

2026年02月16号

公司1年现金分析

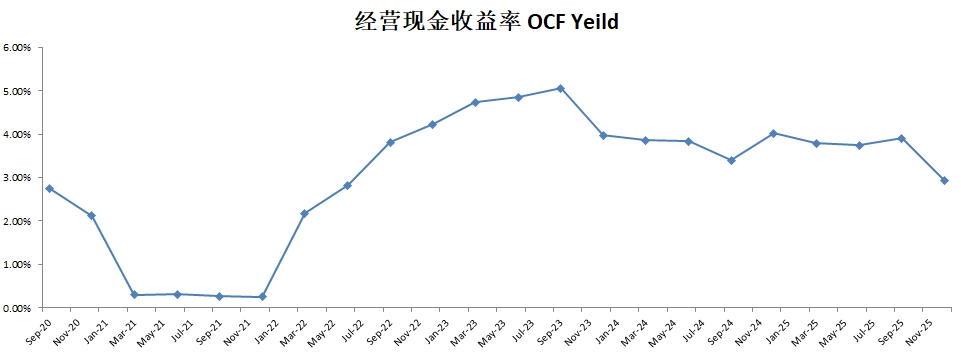

核心数据

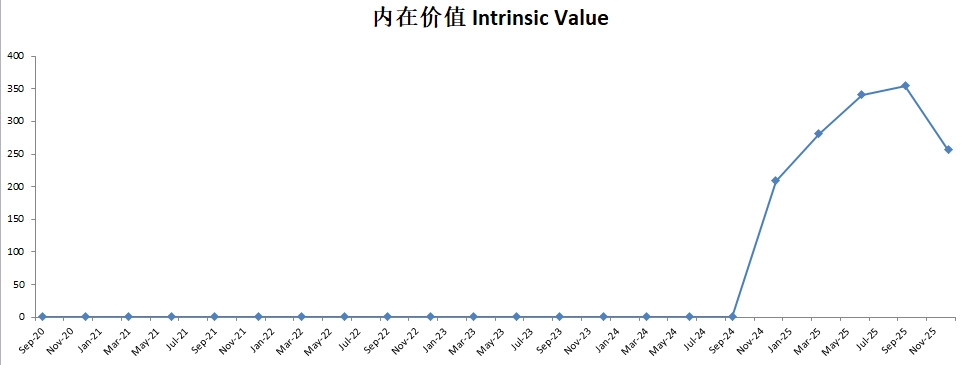

估值

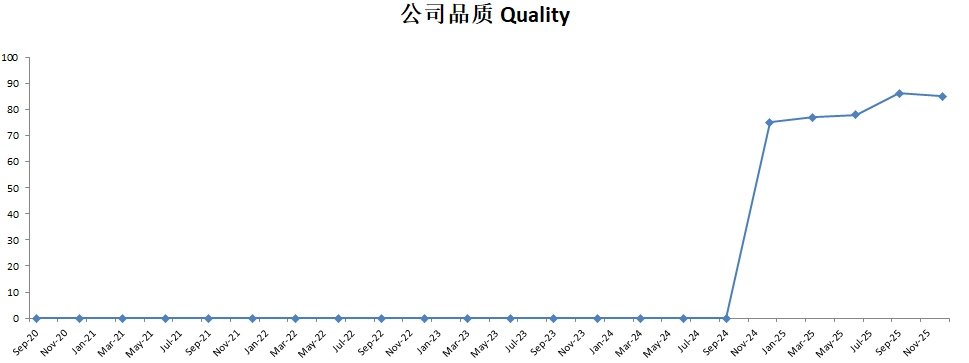

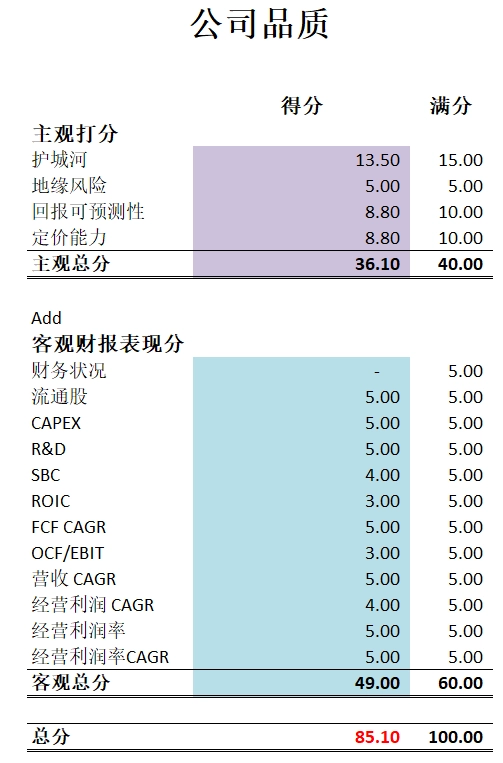

公司品质

2026年01月06号

公司1年现金分配情况

核心数据

公司品质

投资Thesis

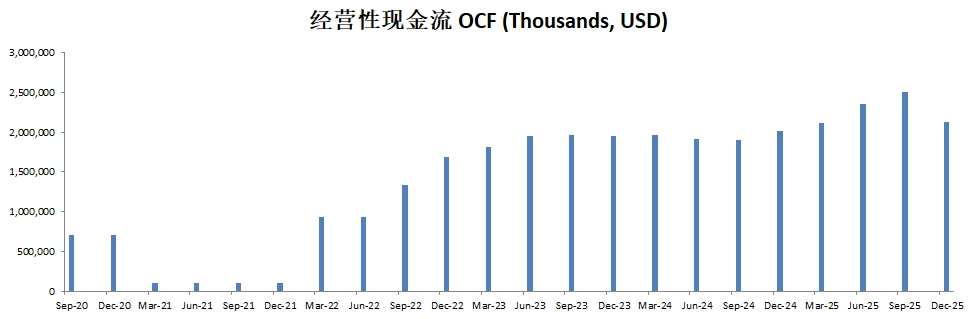

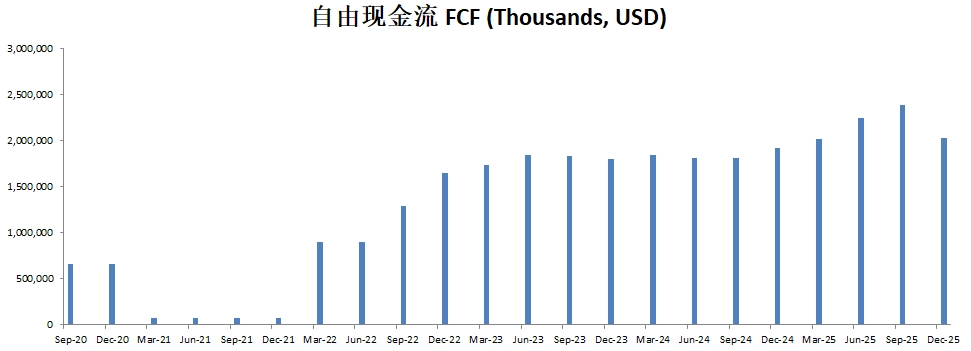

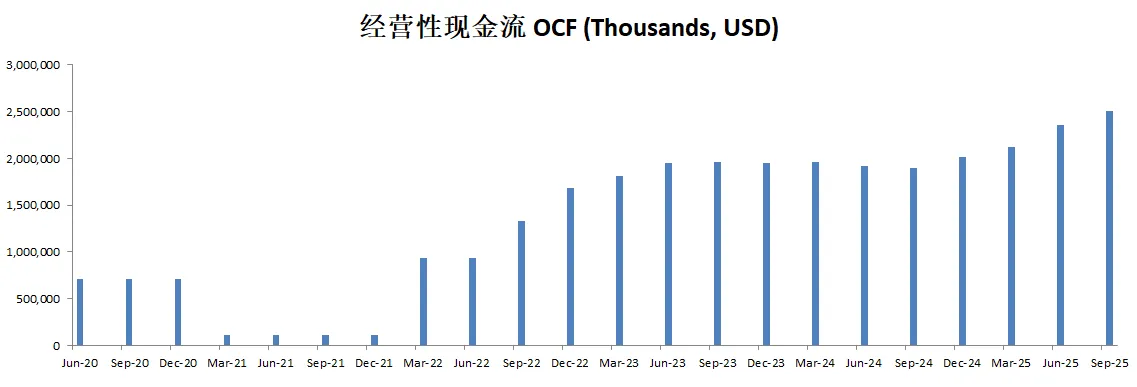

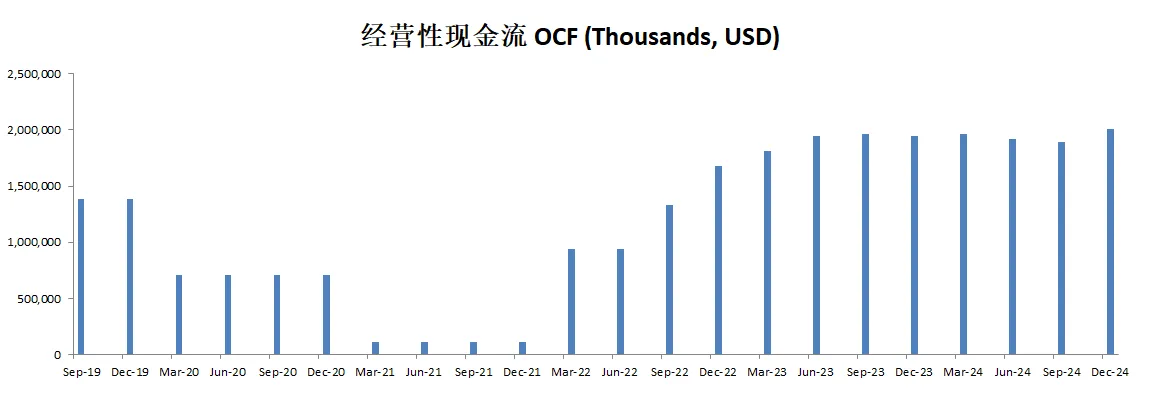

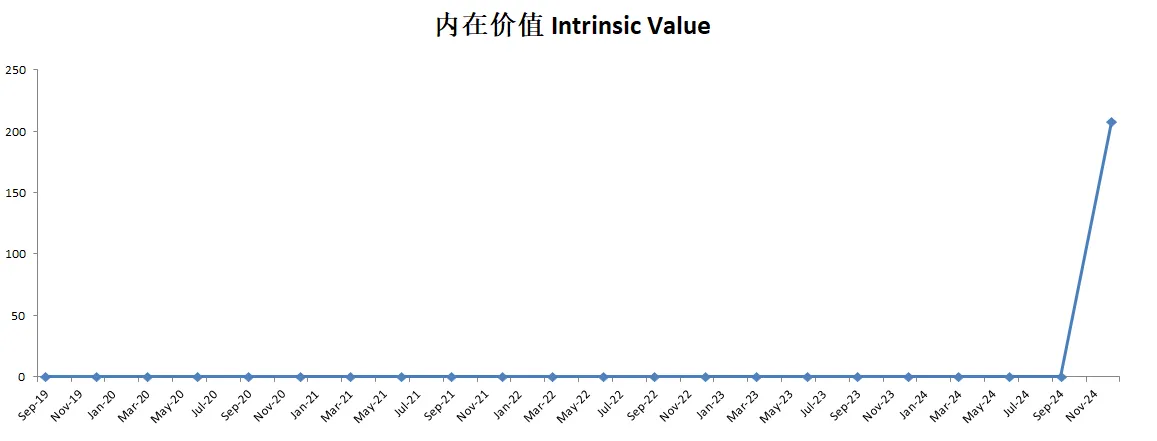

-最新有效现金流为2.22B,如果CAGR用15%来算的话,合理价为341.95

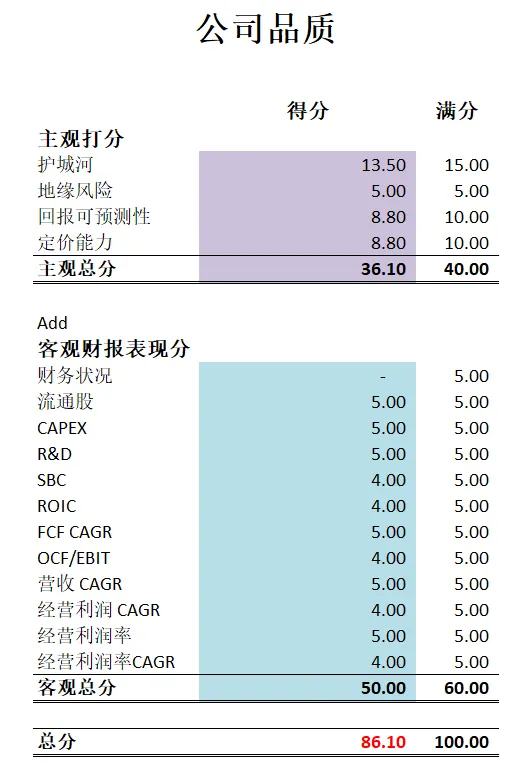

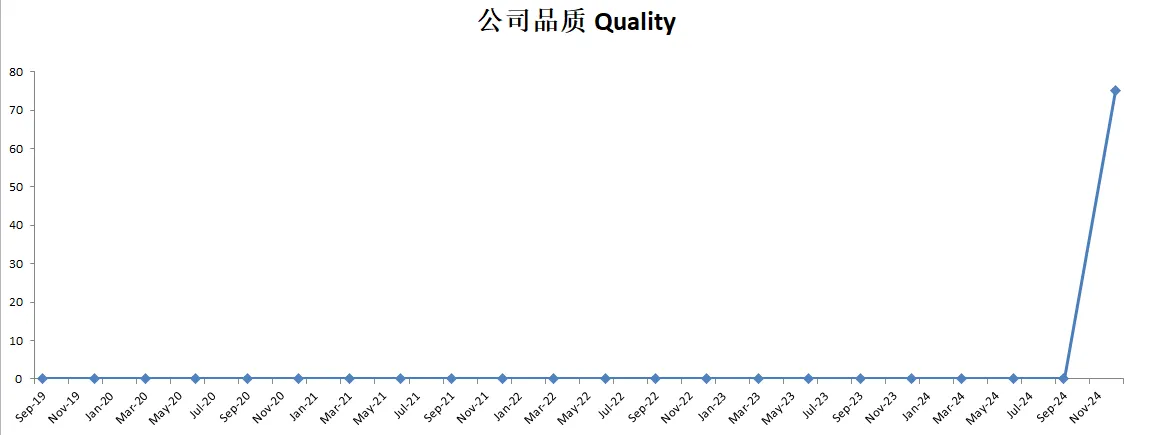

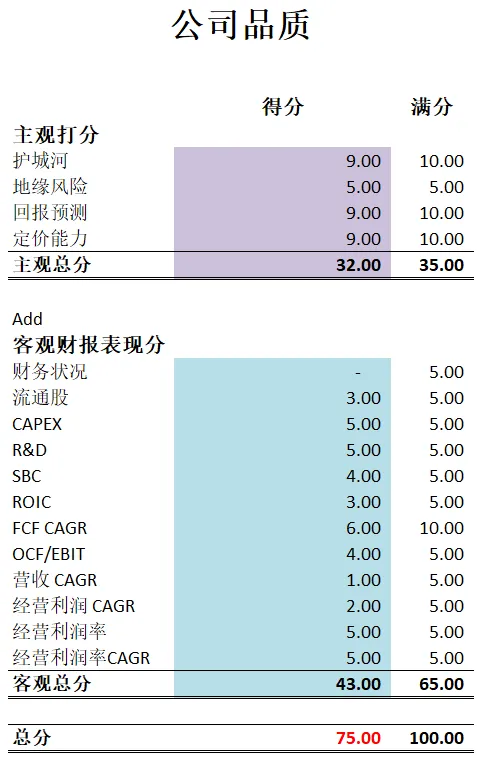

-公司最新品质分可以打到86.10分。主观分我给得比较高了。希尔顿是连锁酒店市场老大。客观分除开杠杆打得很高之外,几乎没得挑。

-但是,这个时间节点比较关键,希尔顿和Booking这个季度品质分之所以这么高,很大程度上是因为Covid时期掉的太厉害了。所以显得现在增长特别高。

2025年04月16号

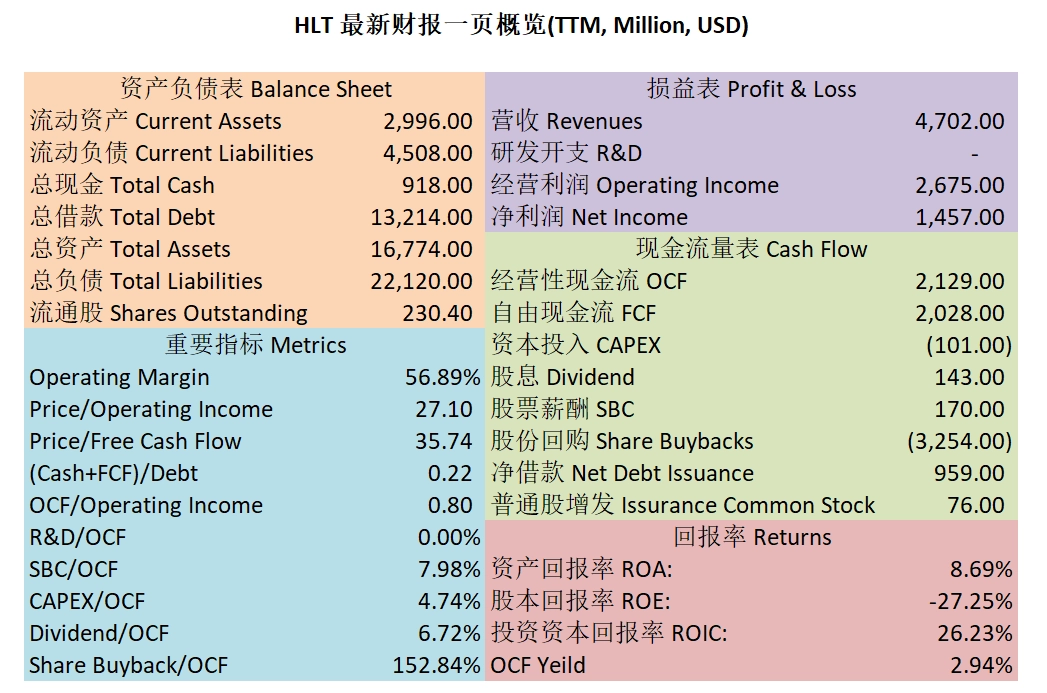

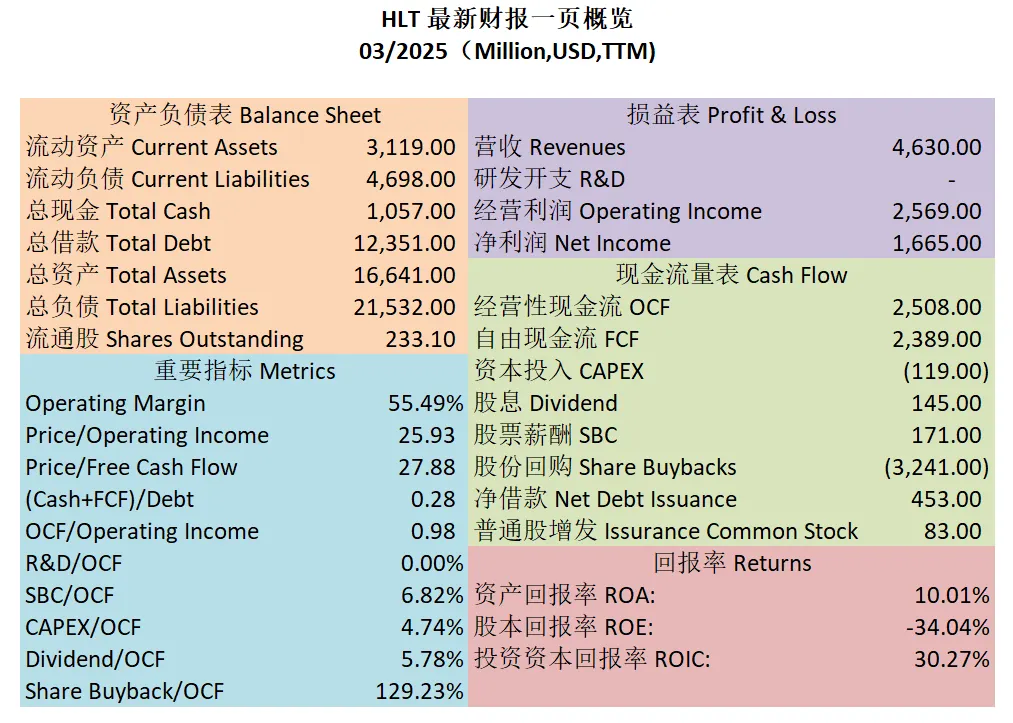

$HLT 最新财报一页概览

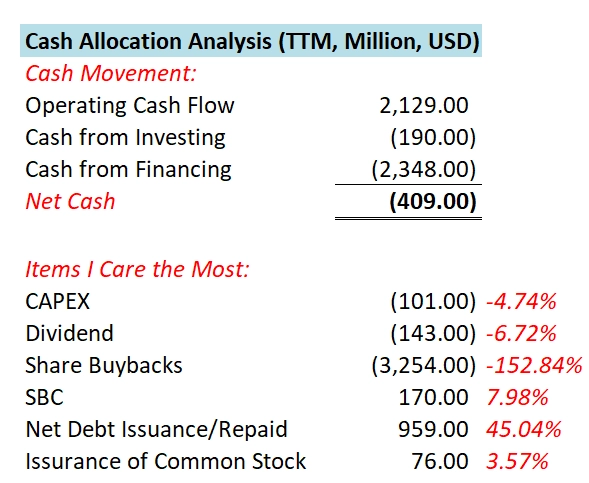

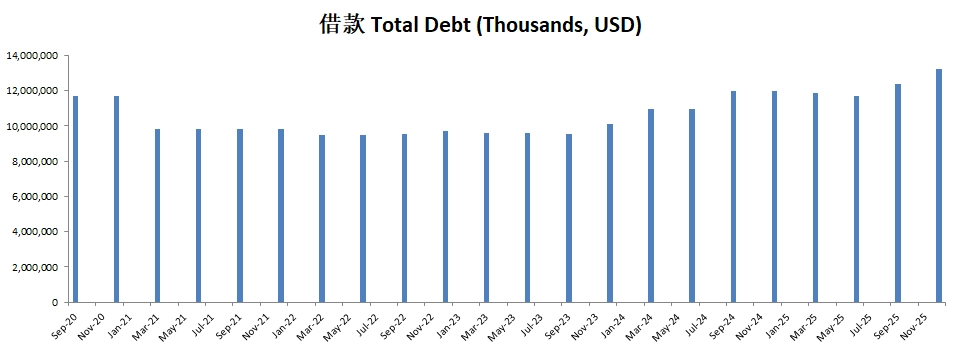

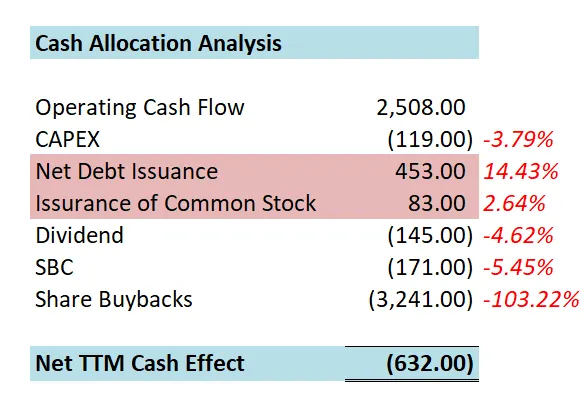

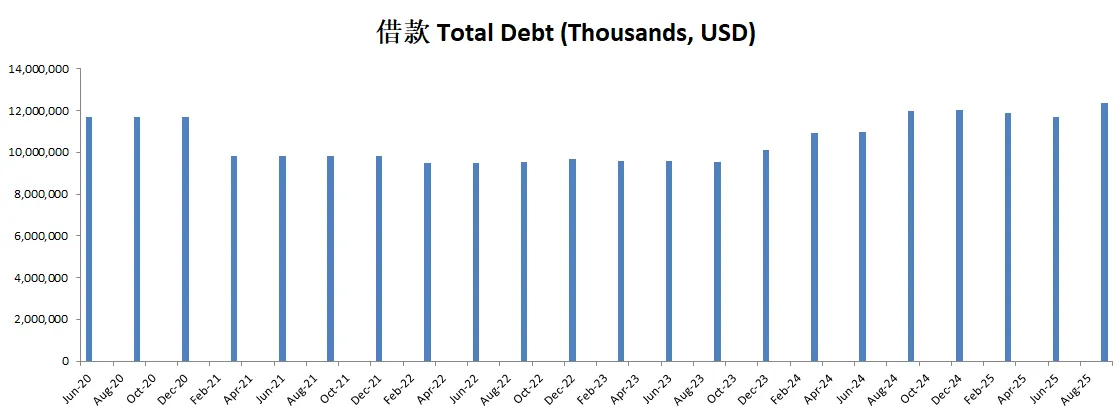

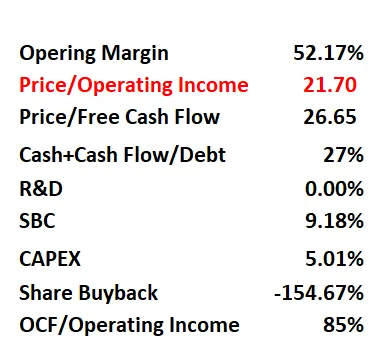

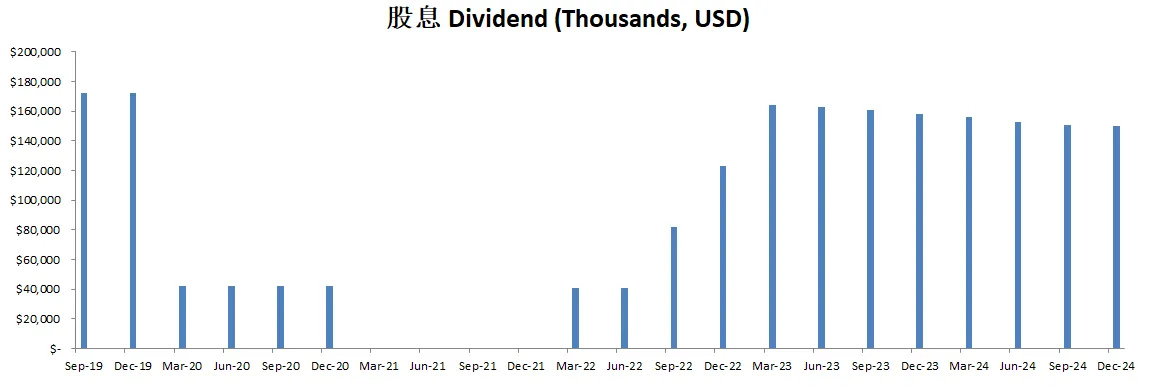

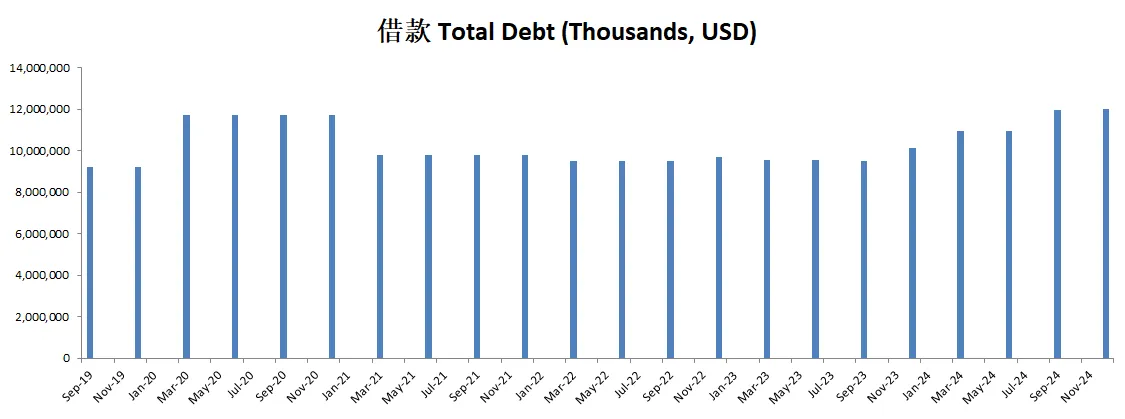

-公司财务堪忧,资产负债表很疲软。不过,这也是行业特点。这种Royality形式的公司杠杆率都打得非常高。比如麦当劳。

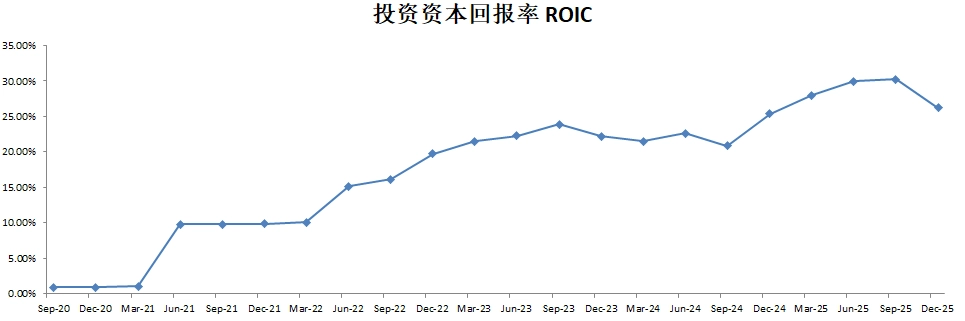

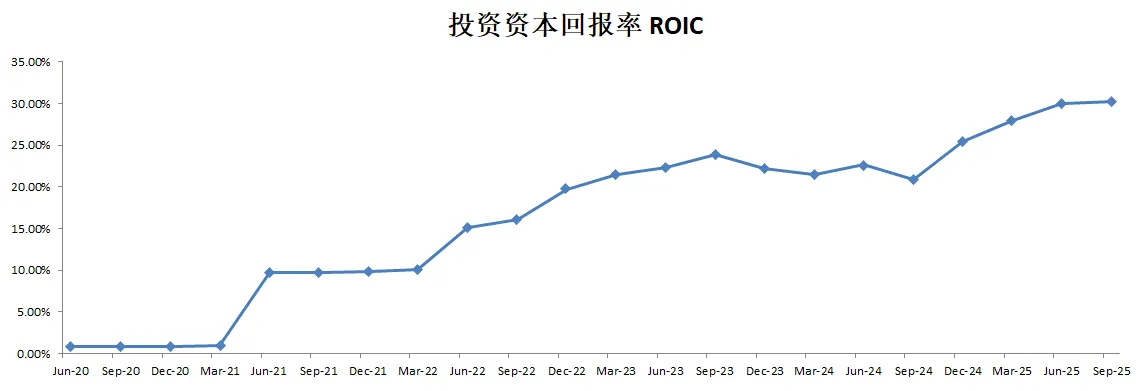

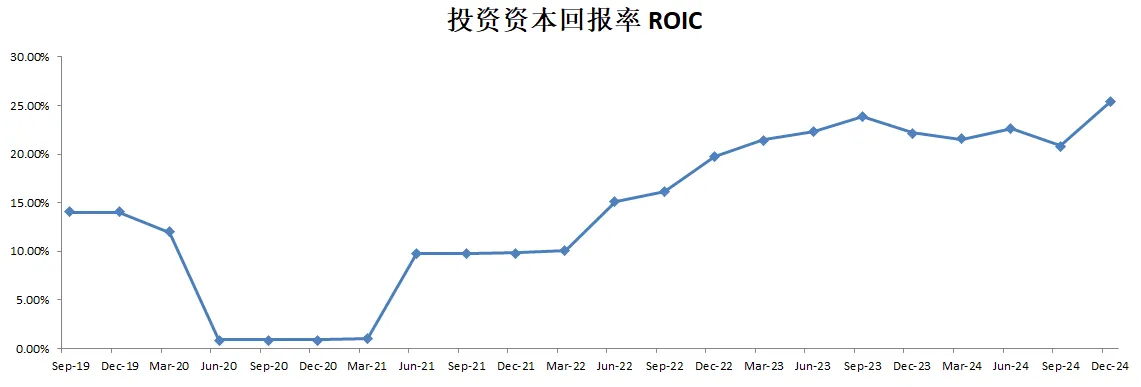

-ROIC表现亮眼

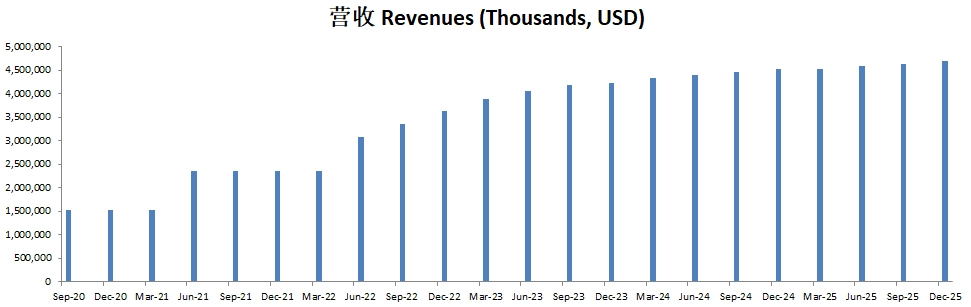

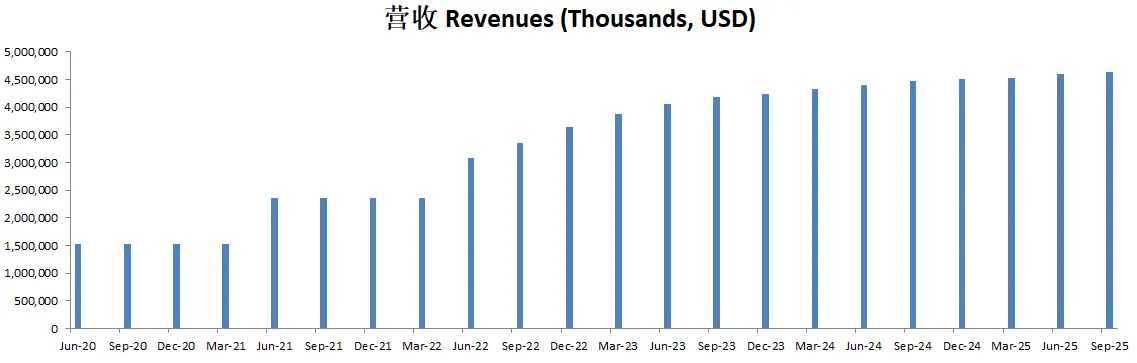

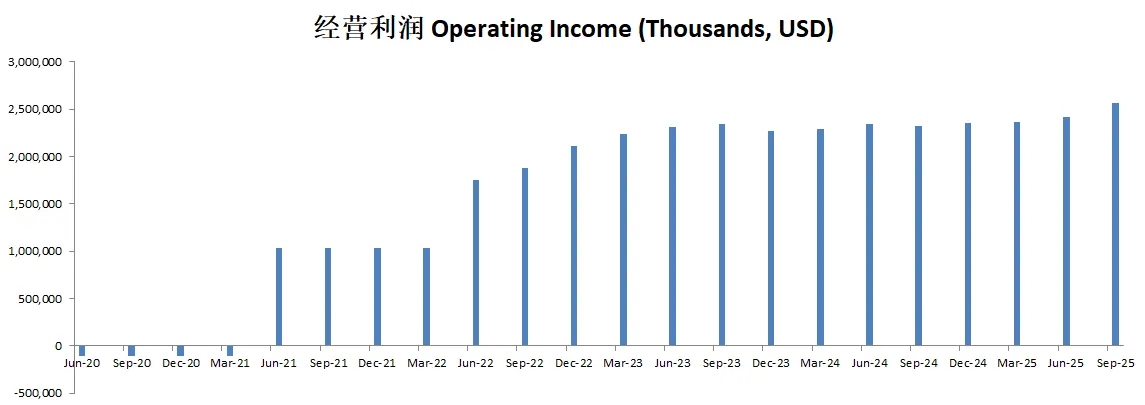

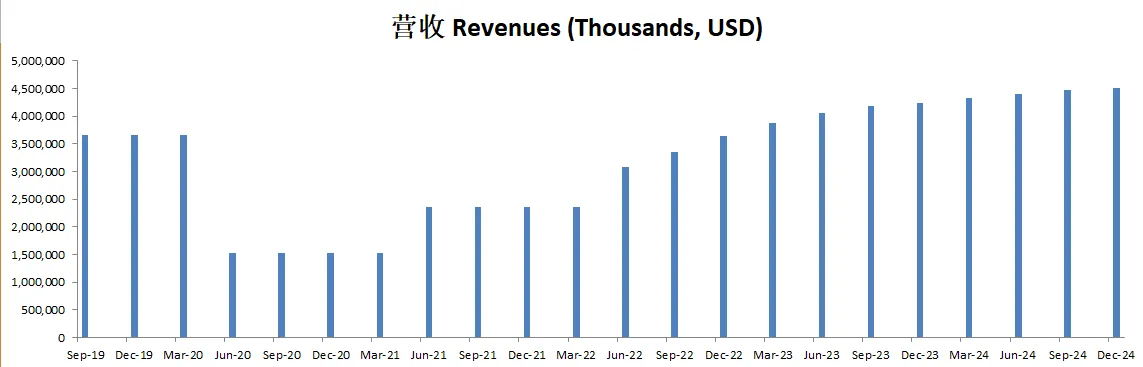

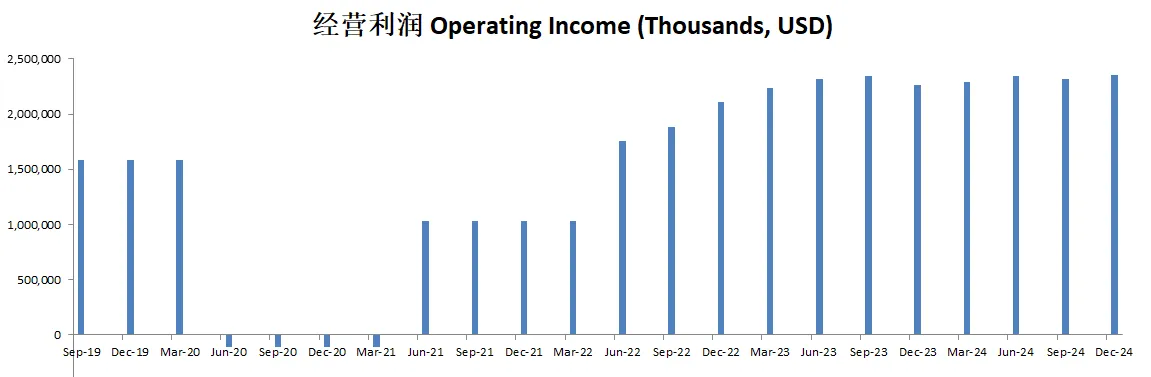

-营收刷新新高

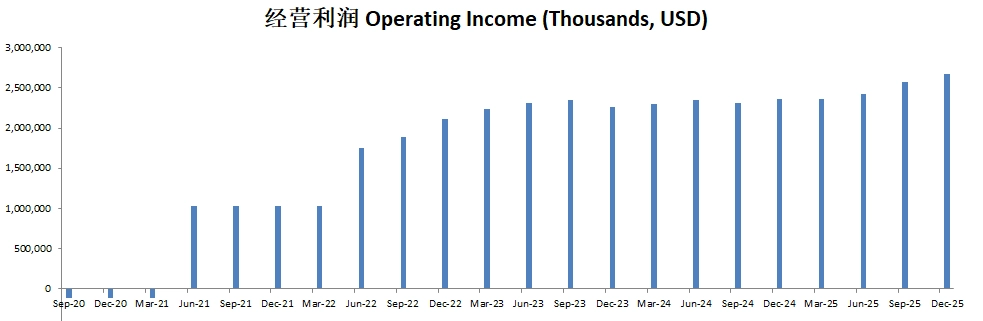

-经营利润刷新新高,利润率有52.17%。这个利润率有点吓人了。

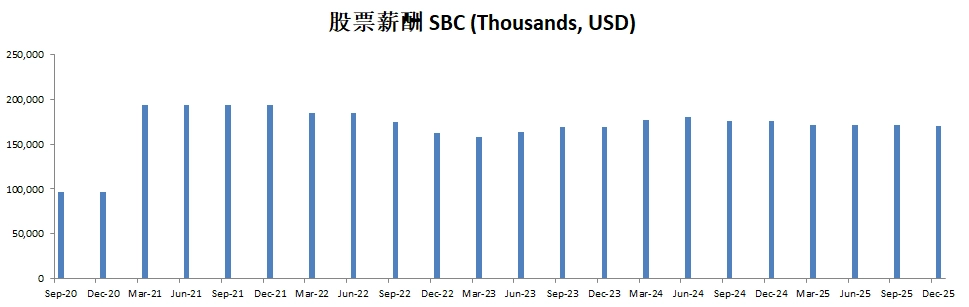

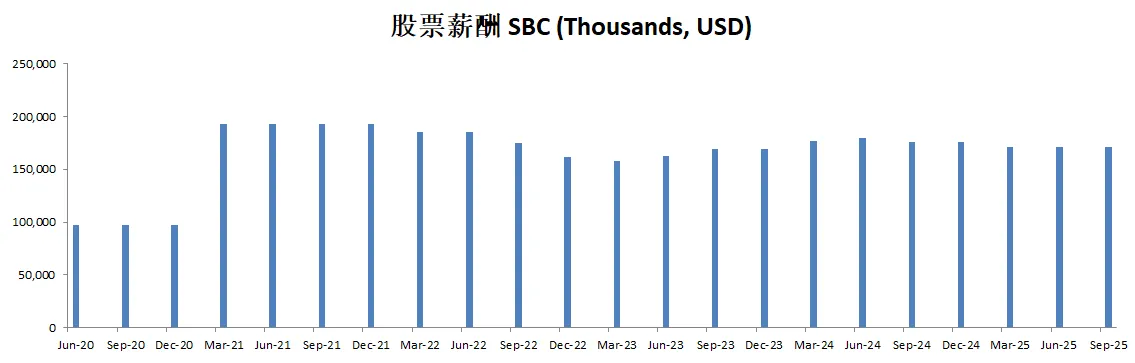

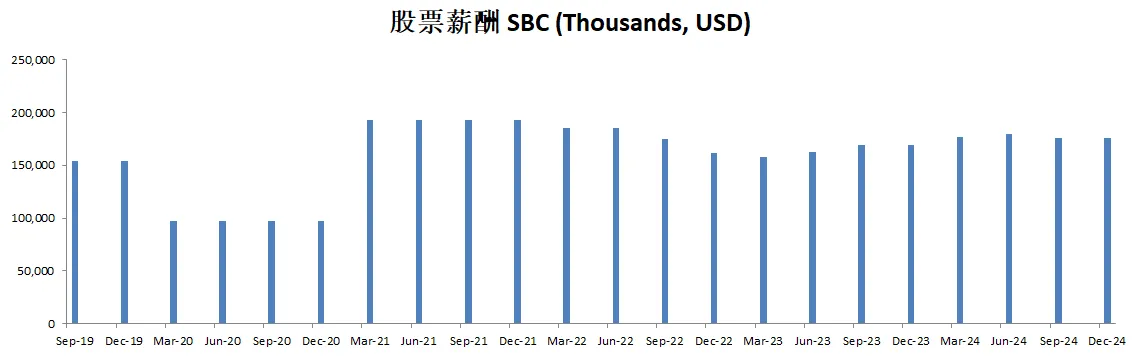

-公司SBC不高

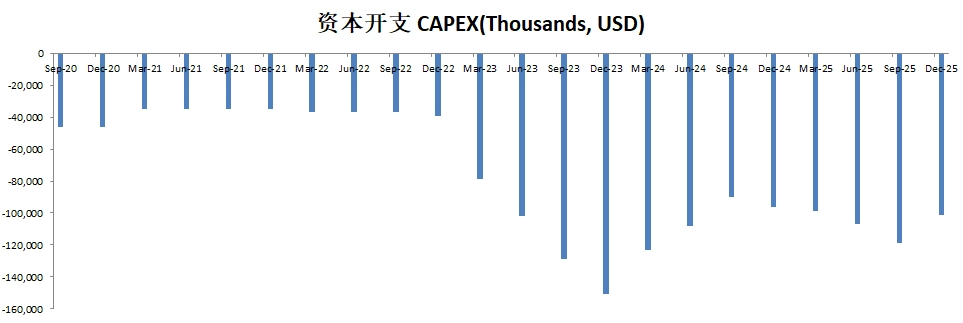

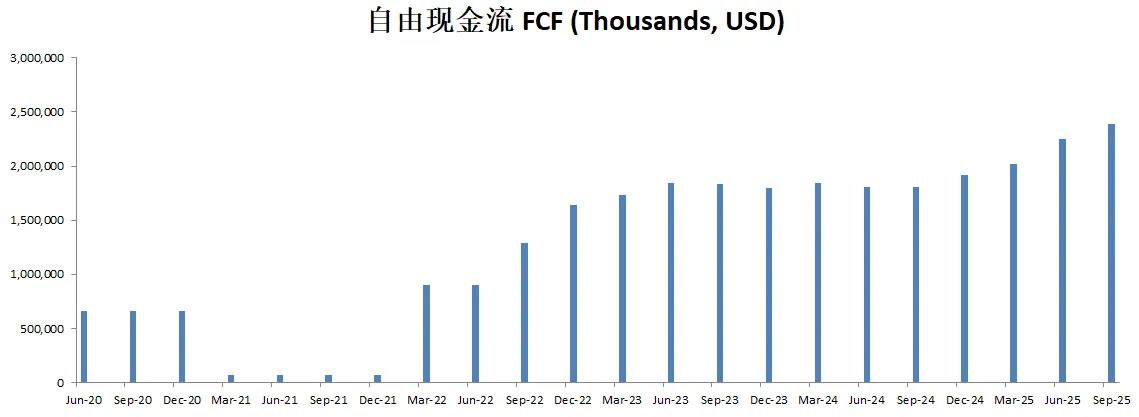

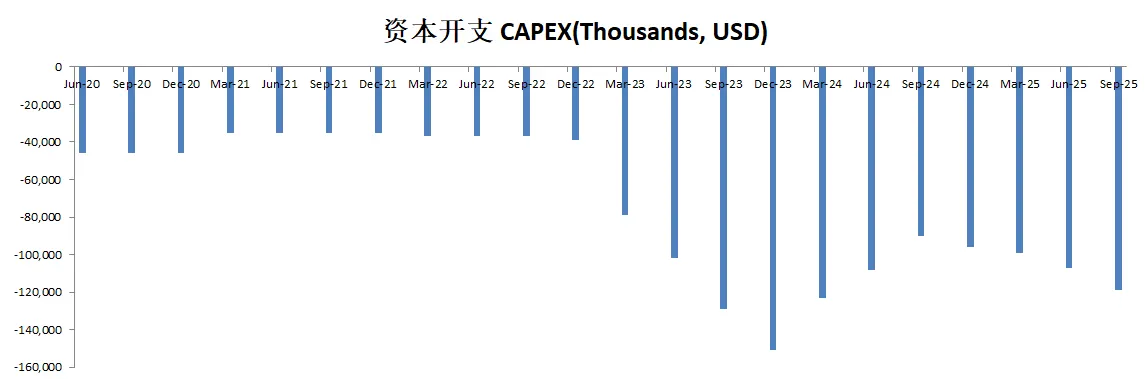

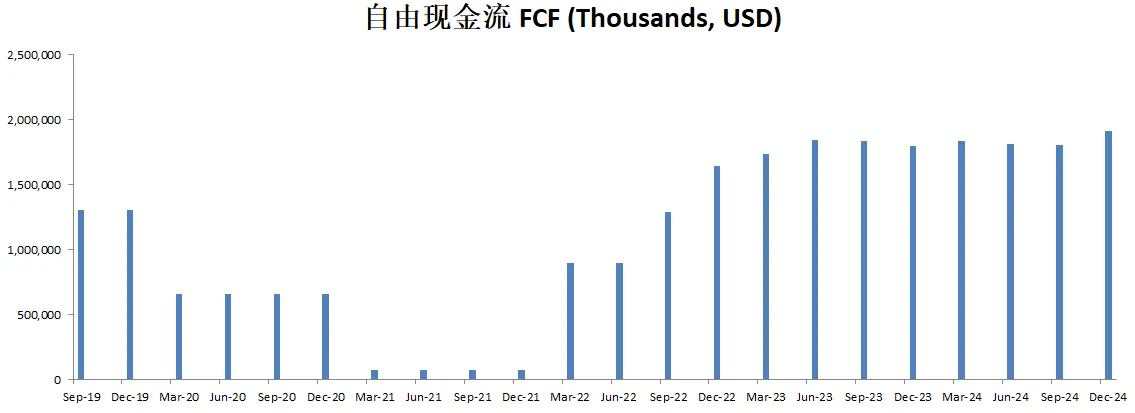

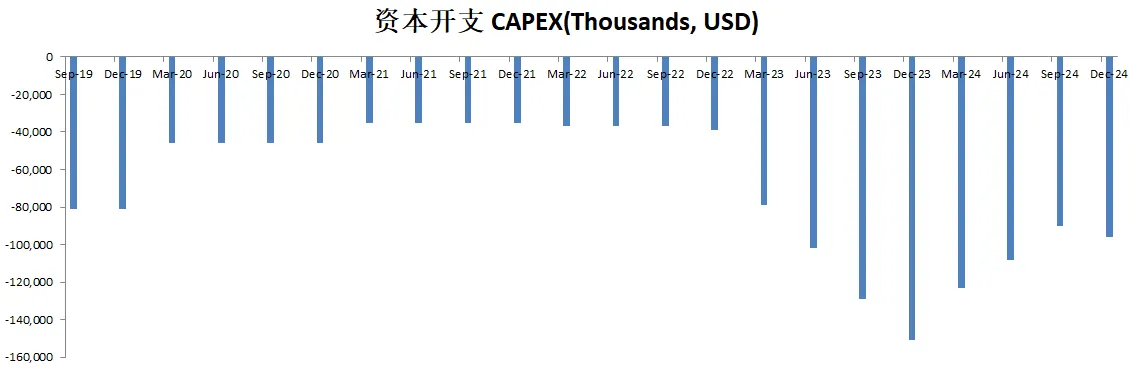

-CAPEX很低

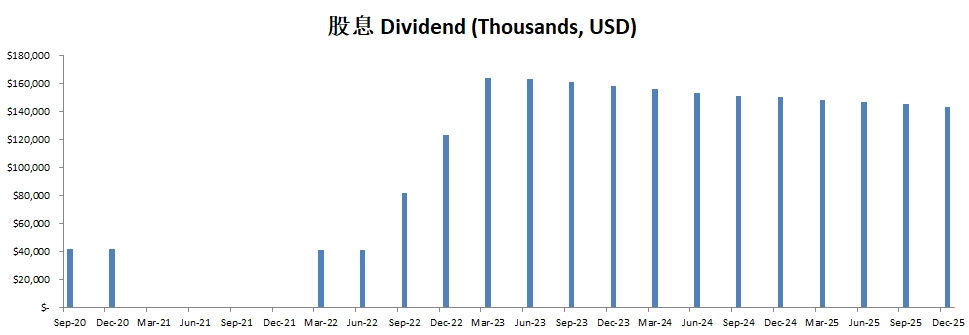

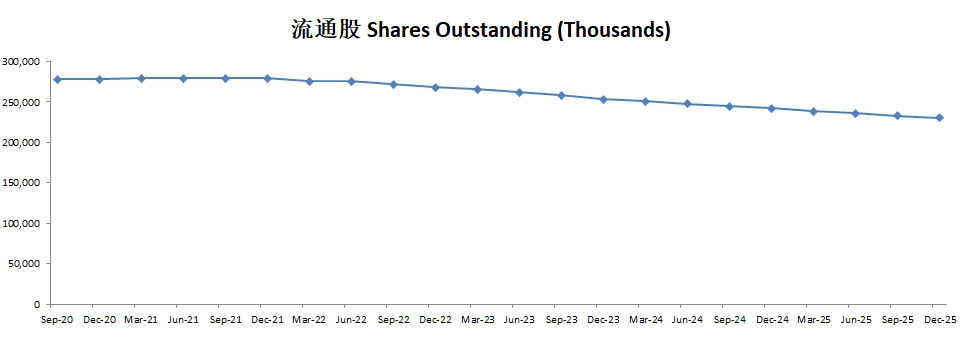

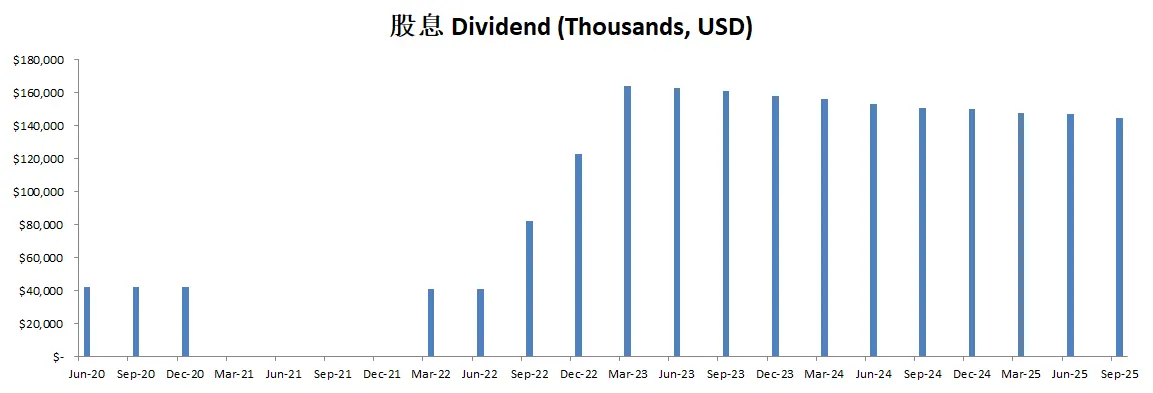

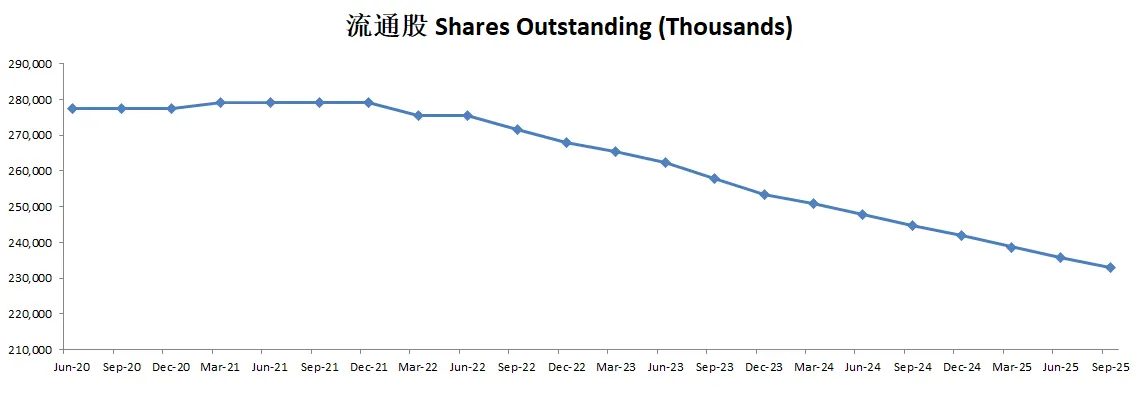

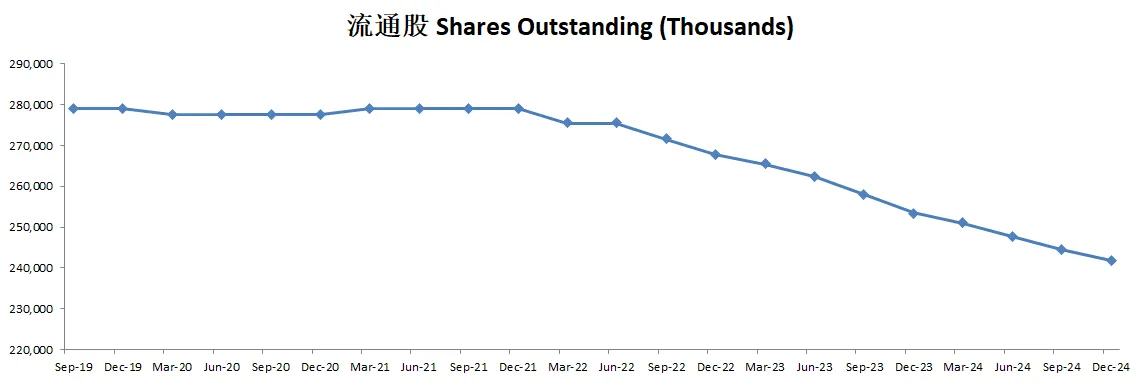

-公司发股息的同时,还大力进行股份回购

技术面

-股价目前击穿Fibonacci 0.382线,短期内可能下行试探0.5线。

-目前随机指标处在45附近,多空双方处于均势

核心数据

公司品质

最新财报重点

整体表现与亮点 2024 年第四季度,希尔顿(Hilton)业绩表现强劲,全年开业酒店数量创纪录(接近 10 万间客房)并实现了 34 亿美元以上的创纪录调整后息税折旧摊销前利润(Adjusted EBITDA),同比增长 11%。每间可供出租客房收入(RevPAR)在第四季度同比增长了 3.5%,高于预期,这主要得益于休闲旅行需求依然旺盛,同时商务差旅和团队需求继续复苏。

细分市场与区域表现

休闲(Leisure):第四季度休闲市场 RevPAR 增长 4%,假日期间入住率表现尤其突出,目前休闲入住率仍高于疫情前水平。

商务差旅(Business Transient):第四季度增幅超过 3%,主要由大型企业(尤其是科技和金融行业)出差需求带动,2025 年持续看好。

团队(Group):团队业务第四季度的 RevPAR 同比增长 3%,公司会议和会展表现良好,预订窗口拉长,未来团队业务平均房价依然坚挺。

区域表现:

美国:Q4 同比增长 2.9%,度假与商务旅行都表现平稳;

美洲(除美国外):Q4 RevPAR 同比增长 8.1%,航空运力回升和假日旅游推动增长;

欧洲、中东及非洲(EMEA):欧洲同比增长 6.2%,中东及非洲上涨 8.4%;

亚太(APAC):整体增长 1.7%,其中中国市场受宏观环境影响在第四季度同比下降 4%,但东南亚假期旅游表现强劲。

发展与管道(Development & Pipeline) 2024 年希尔顿新开业 973 家酒店(约 10 万间客房),实现了 7.3% 的净增客房数。其中约 45% 的新增客房来自转品牌(Spark、DoubleTree、Tapestry 等)和一些收购或合作伙伴关系。希尔顿全球管道规模已达约 50 万间客房,同比扩大 8%,其中几乎一半处于在建阶段,远高于其他竞争对手。公司预计 2025 年客房净增幅在 6%~7% 之间。新品牌方面,Spark 已开到第 100 家,LivSmart Studios 也即将开业。豪华与生活方式(Luxury/Lifestyle)品牌依然是增长重点,目前管道数量约为现有存量的两倍。

财务表现与指引 2024 年第四季度调整后 EBITDA 为 8.58 亿美元,同比增长 7%,超出预期。公司预计 2025 年系统范围的 RevPAR 将同比增长 2%~3%,调整后 EBITDA 在 37 亿~37.4 亿美元之间,2025 年净增客房数在 6%~7%。同时,每股收益(扣除特殊项目)预计为 7.71~7.82 美元。2024 年通过股票回购和分红总计向股东返还了 30 亿美元,计划在 2025 年返还约 33 亿美元。

其他重要信息 管理层对宏观经济形势持稍微乐观态度,主要因为美国大选后不确定性降低,企业对出差的预算和需求均在恢复。尽管保险和工资仍有上涨压力,希尔顿在运营和成本控制方面保持谨慎和高效。中国市场尽管复苏较慢,但对外出境游快速增长,给东南亚和亚太其他地区带来更多旅行需求,希尔顿在中国的酒店开发依然十分强劲。

投资Thesis

-Hilton是我最新仔细研究的一家公司。不过我并不是刚了解它。但是,我之前没有对它做过详细的研究。我也更加没有仔细来研究过像麦当劳和希尔顿这种杠杆率非常高的连锁品牌。

-总的来说,我认为希尔顿对我还是很有吸引力的。它的财报可以说还是令我眼前一亮。纯靠收Royalty的模式似乎绿润率很高。目前它的经营利润率有50%以上。这一点是我没有想到的。

-资产负债表在我的打分体系中是弱项,但是,即便财务分得了0分。它还是有75分的总分。这个分数非常高了。假如不对它进行财务分上的降权,这是一家80分的公司。但是毕竟它的资产负债表很弱,这一点多多少少还是会增加下行风险。

-目前有效现金流1.74B为基准,如果使用CAGR 12.57% (5年FCF的CAGR就是12.57%),合理价算出来为208.16。目前虽然股价调整下跌了不少了。但是,似乎也没有提供很大的安全边际。

-未来我会继续密切关注希尔顿的发展。

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你