CELH

CELH

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

2025年09月24号

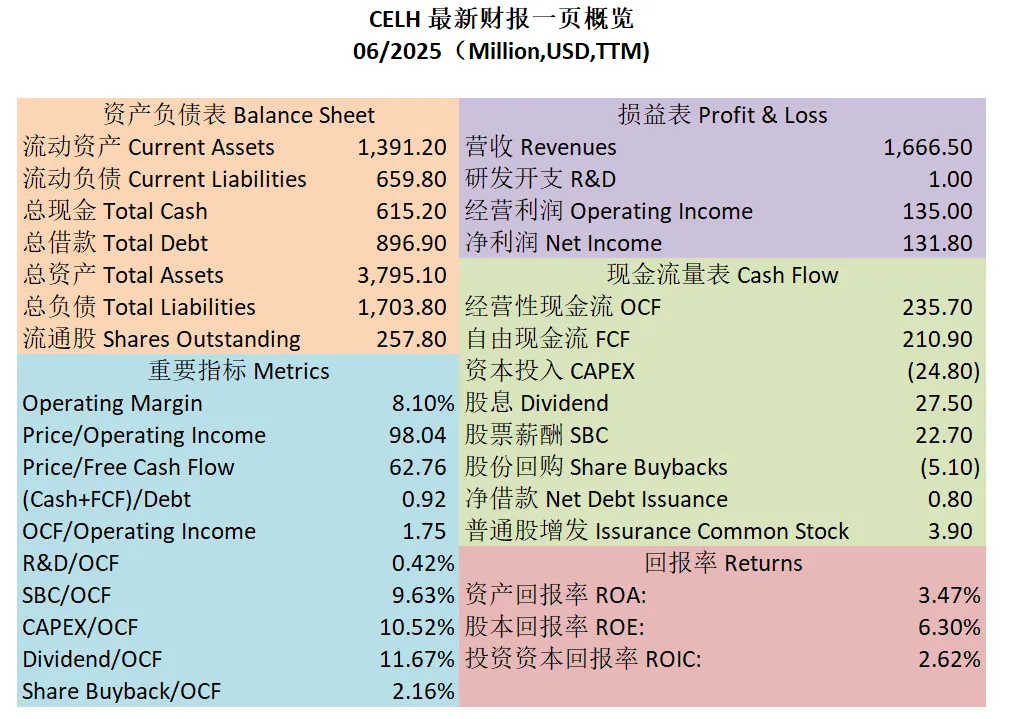

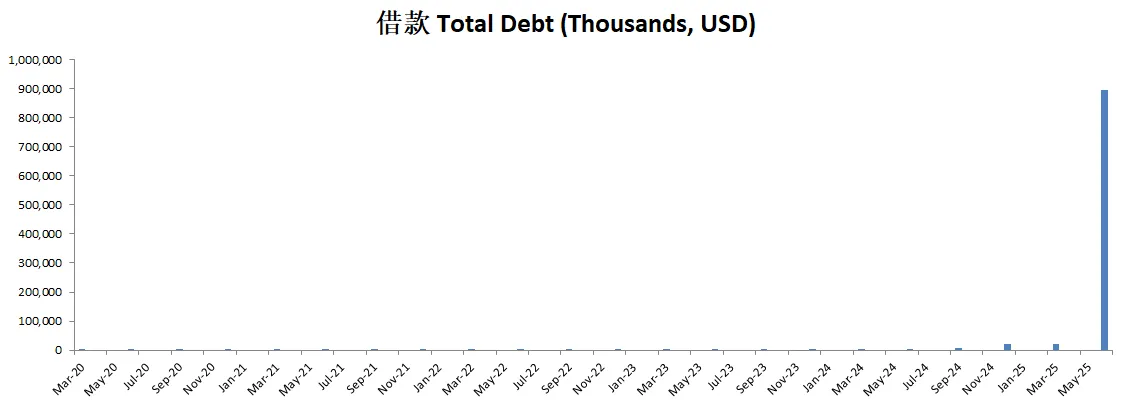

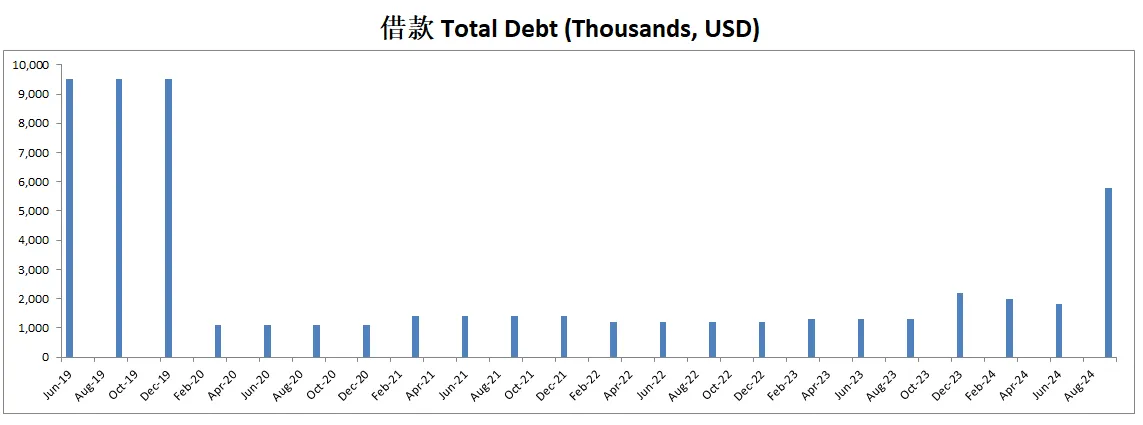

-财务健康,现金+1年FCF是借款的0.92倍

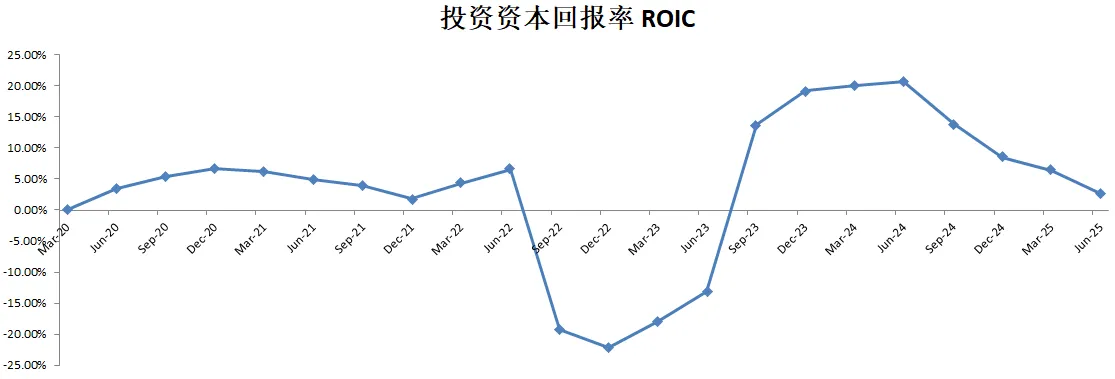

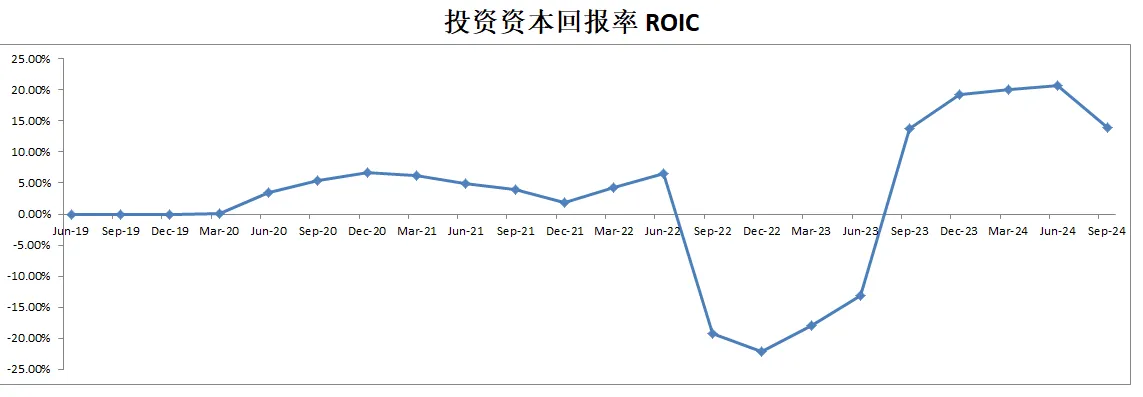

-ROIC目前为2.62%

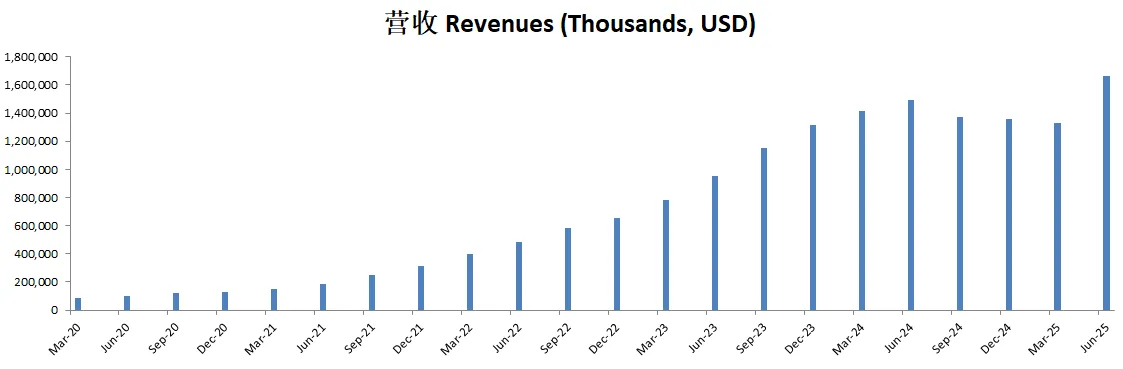

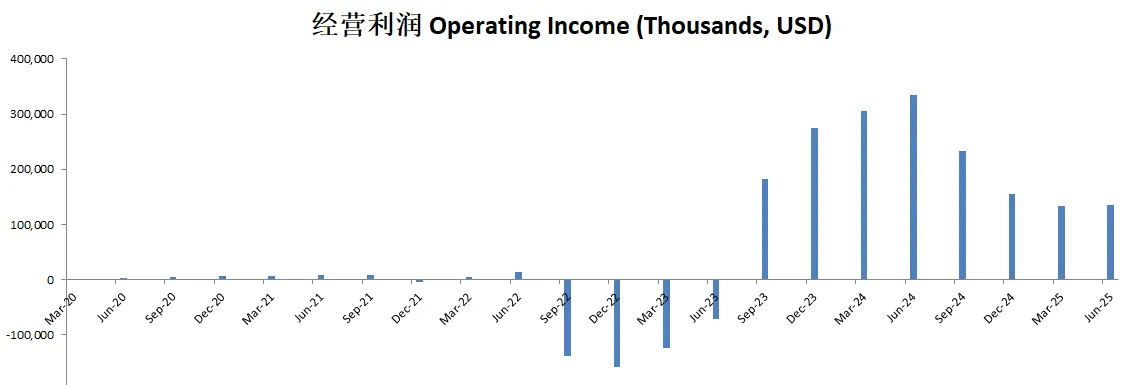

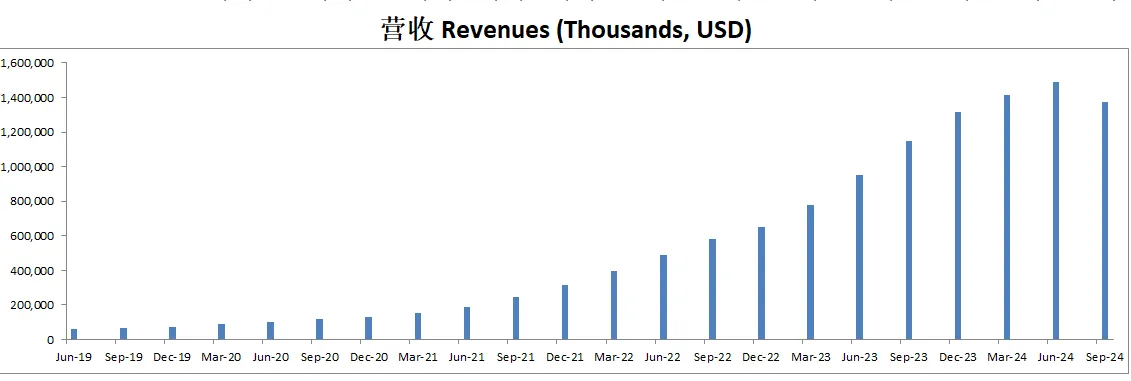

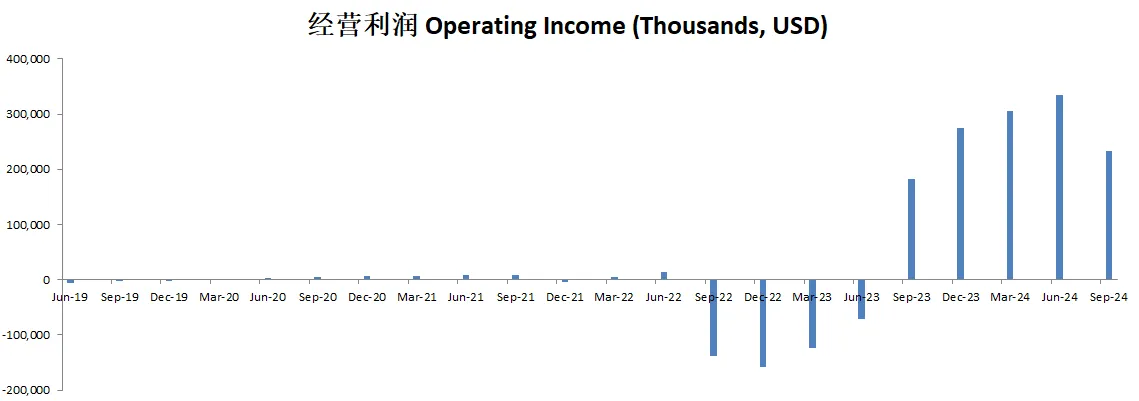

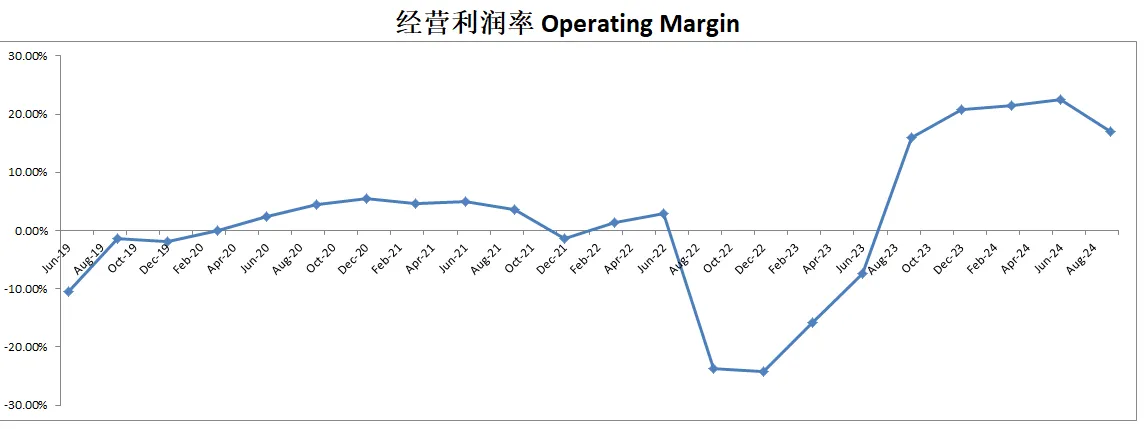

-营收刷新新高,经营利润刷缩水,利润率为8.10%

-POI为98.04

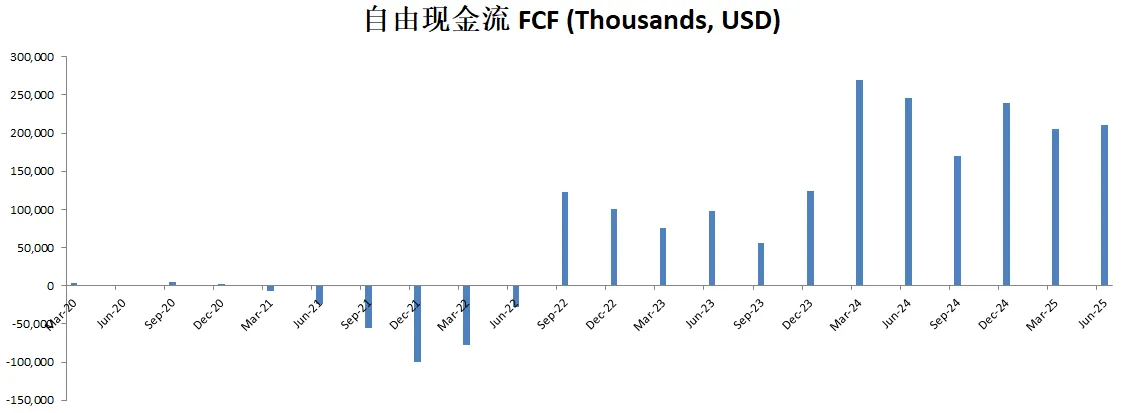

-Price to FCF为62.76,从估值上来看,目前挺贵的

-R&D占OCF的0.42%

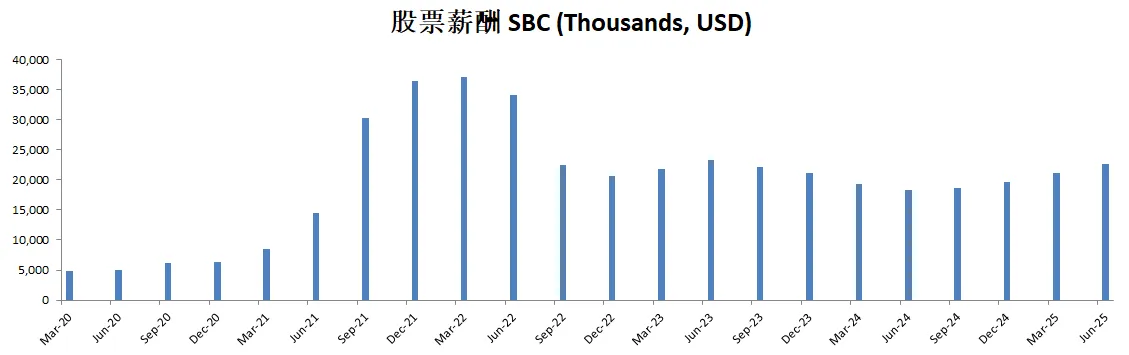

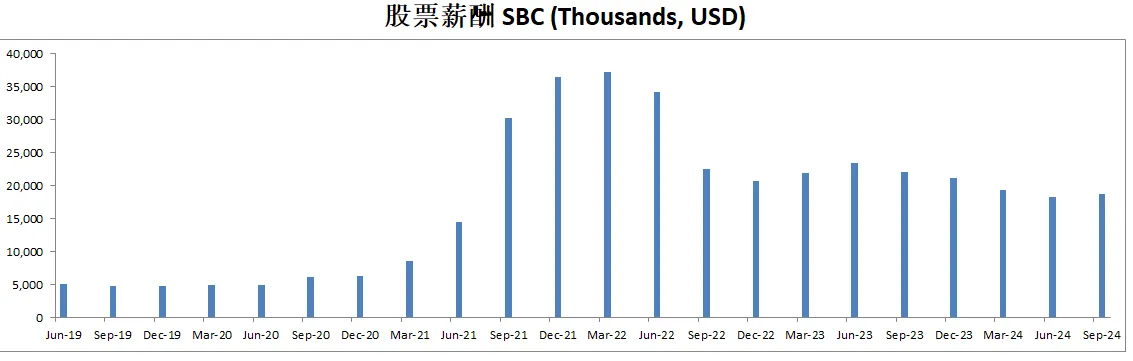

-SBC占OCF的9.63%

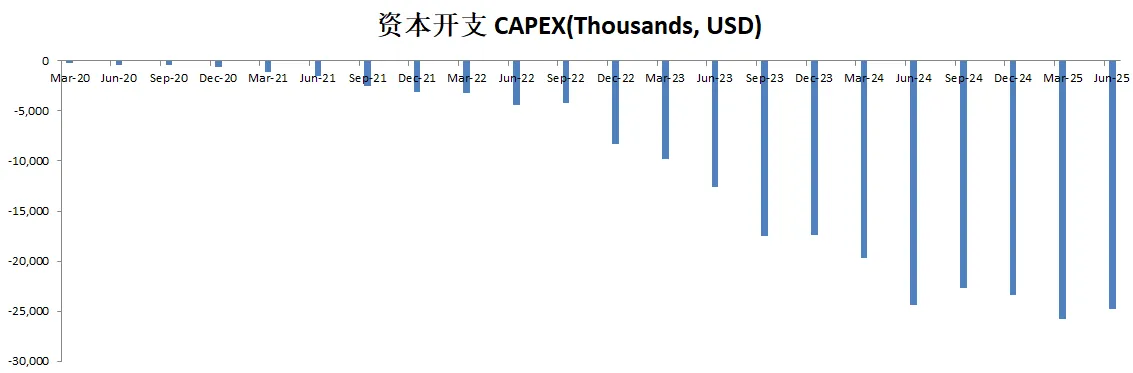

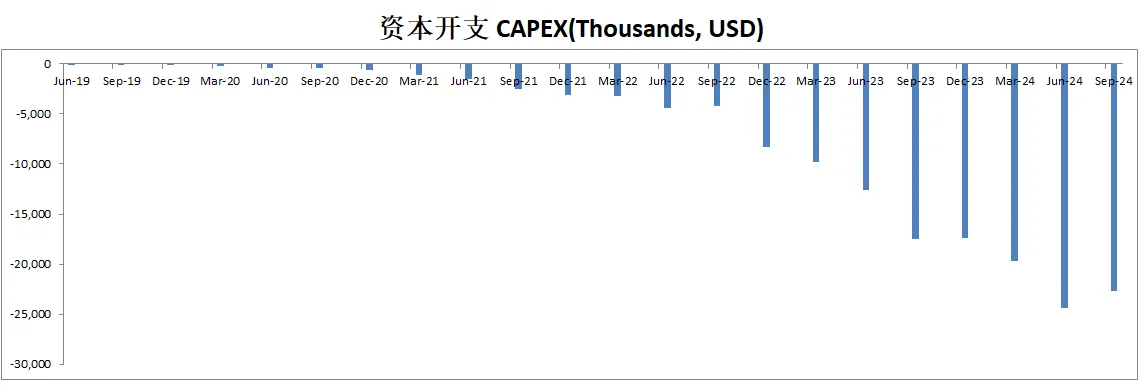

-CAPEX占OCF的10.52%

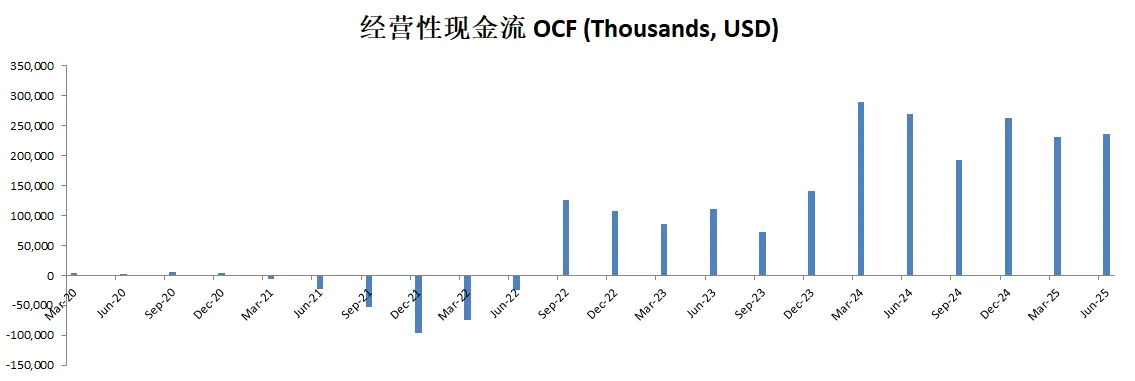

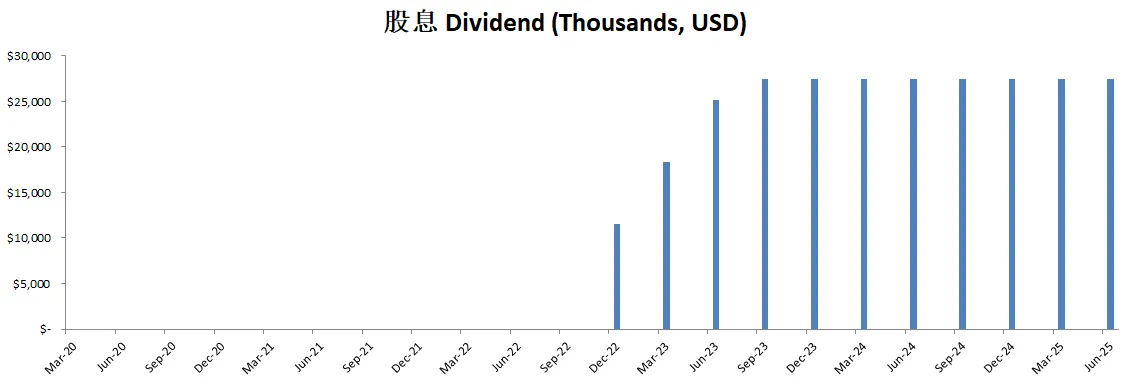

-股息占OCF的11.67%

-股份回购占OCF的2.16%

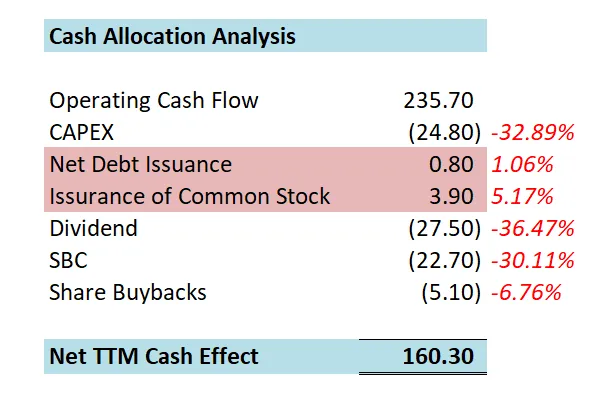

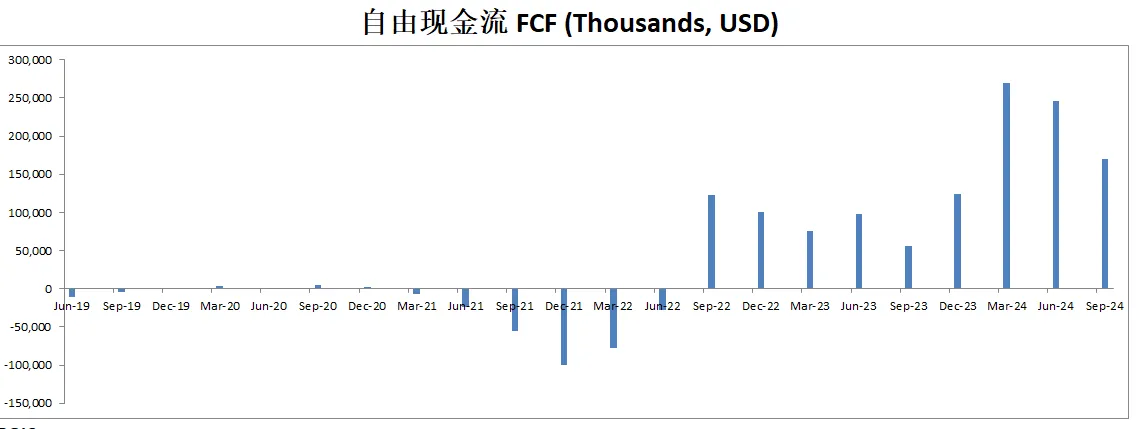

-公司花钱还是挺谨慎的。1年下来的效果是攒了160M

-CAPEX,股息,SBC基本上各占三分之一

技术面

-目前股价暴涨了一波之后,开始调整

-处在随机指标超买区域

核心数据

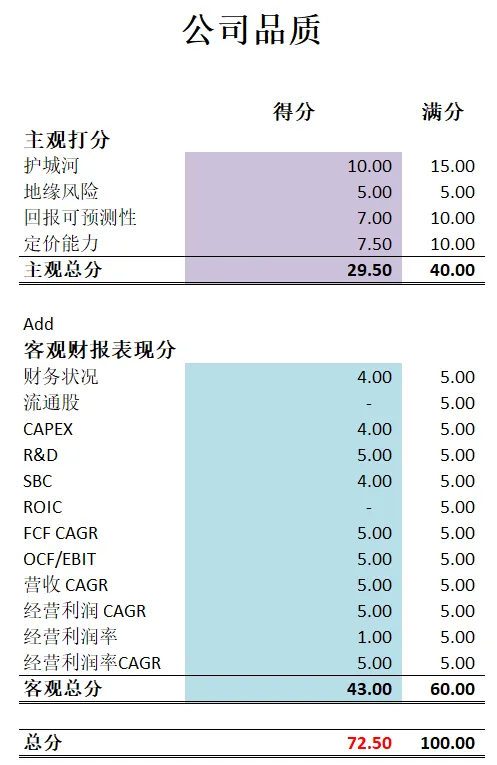

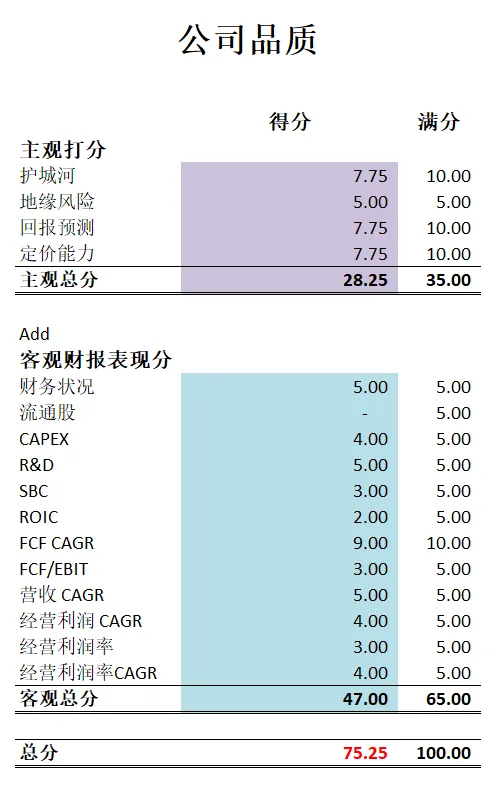

公司品质

投资Thesis

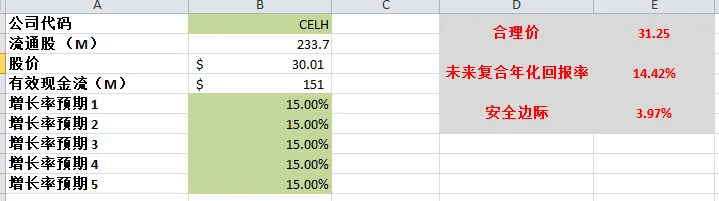

-公司最新有效现金流为188M,按照15%的CAGR(5年CAGR很高,有104.11%)合理价为51.64

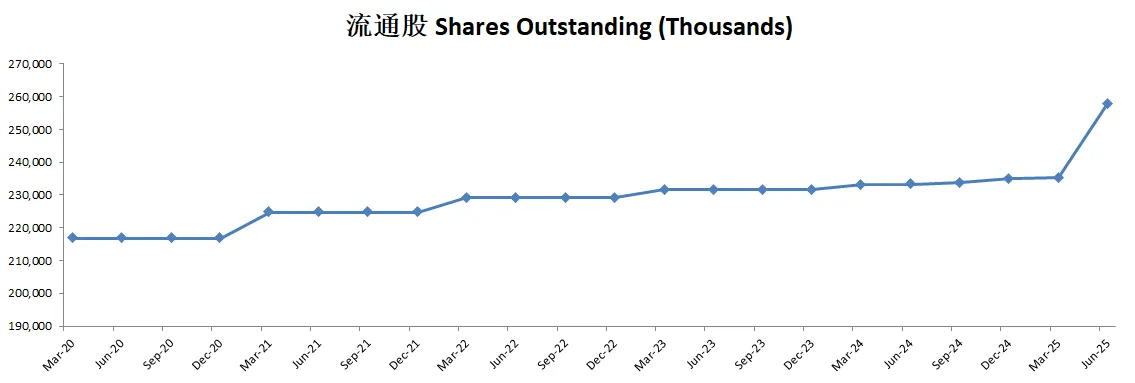

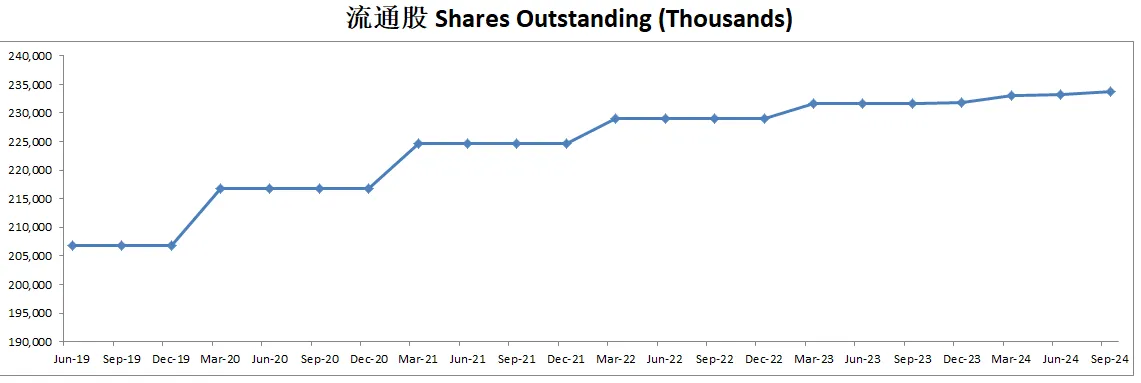

-公司最新品质分可以打到72.50分。主观分我给不算低了。客观分上盈利能力是显著的,不过利润率有点低。ROIC表现很差,流通股上公司也是持续增发。

-目前来看,CELH还是太依赖百事可乐了。金主爸爸不下单,CELH的业绩很受影响。

-从我的投资角度上来看,CELH所处市场竞争非常激烈,并且,公司目前还没发构成复利机器。

2024年11月8号

$CELH 已经跌了72.11%了,它还是下一个Monster猎人么?

财报数据一页概览:

-财务健康,公司几乎没有借款

-ROIC变现一般,而且较之前季度有较大缩水

-营收缩水

-经营利润也开始缩水,利润率有17.01%

-CAPEX不大

-SBC派发也不高

技术面

-股价目前可以说是一路下降

-目前处在随机指标超卖区域

核心数据

财报会议重点

-EPS和营收双miss

-第三季度收入:2.657亿美元,同比下降31%,主要由于分销商库存优化(约1.24亿美元影响)。年初至今收入:10.2亿美元,同比增长5%。国际收入:第三季度增长37%,达到1860万美元。管理层说得很委婉,其实这里主要就是因为Pepsi去年买多了,今年还在清库存,所以没下单。

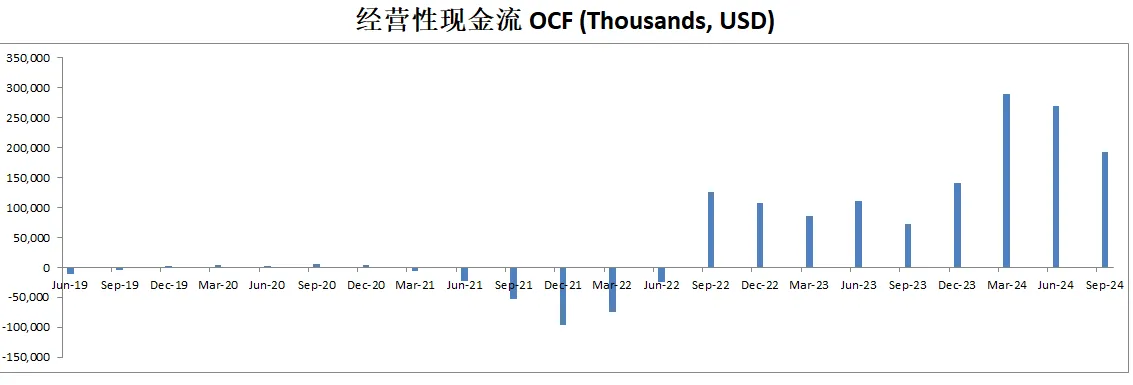

-毛利率:第三季度为46%,低于去年同期的50.4%,主要由于库存调整和分销商激励计划。净利润:640万美元,同比下降92%。调整后EBITDA:第三季度为440万美元,同比下降96%。现金余额:超过9亿美元,年初至今运营现金流为正。

-吸引新消费者:通过健康、口感佳的创新产品吸引新用户,例如新口味Grape Slush和Watermelon Ice。扩展产品可得性:进一步提高便利店、餐厅和电商平台(如亚马逊)的产品覆盖率。提高消费频率:通过与食品服务行业的合作和新产品形式(如粉状饮料),拓展消费场景。

-运营更新:收购 Big Beverages,这一合作伙伴为公司带来供应链控制和创新能力。在澳大利亚和新西兰推出业务。在爱尔兰 建立卓越中心,用于推动全球供应链和营销。

-未来展望:第四季度收入可能面临高达1500万美元的压力,但也存在潜在的上行空间,取决于市场趋势。长期目标是通过与百事的合作进一步扩大分销,并利用促销活动推动增长。

估值

公司品质

投资Thesis

-CELH不是我能力圈的公司

-目前公司市值体量不高,刚刚经历了一波暴涨,现在股价大幅下跌,也是引起了我的兴趣。

-公司品质不错,可以打到75.25分,算是很高的分数了,公司增长很快,所以盈利分上得分很高。

-最新的财报尽管公司管理层谨慎地措辞,尽量描绘出一片祥和的画面,其实还是掩盖不了财报稀烂的事实。EPS 营收双Miss,虽然表面上来看是因为Celsius的大客户Pepsi没有大量订购,其实也从另一方面体现了没有公司能够保持高速发展。这也给之前高价追涨的投资人上了一课,公司增长再快,品质再好,其实和股价没有什么联系。Celsius之前的股价是被市场人为的抬高的,所以公司一旦财报表现放缓,立马股价就会被市场打回原形。

-未来我也会密切关注Celsius。

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你