IBM

IBM

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

2024年10月21号

$IBM 不但还活着,而且最近还创下新高,自从22年10月到现在,已经涨了105.44%,翻了2倍。

财务数据一页概览

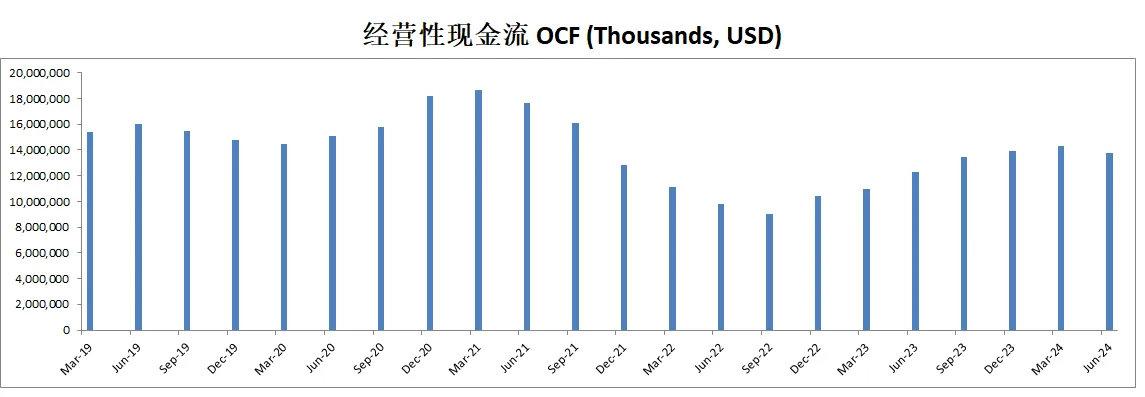

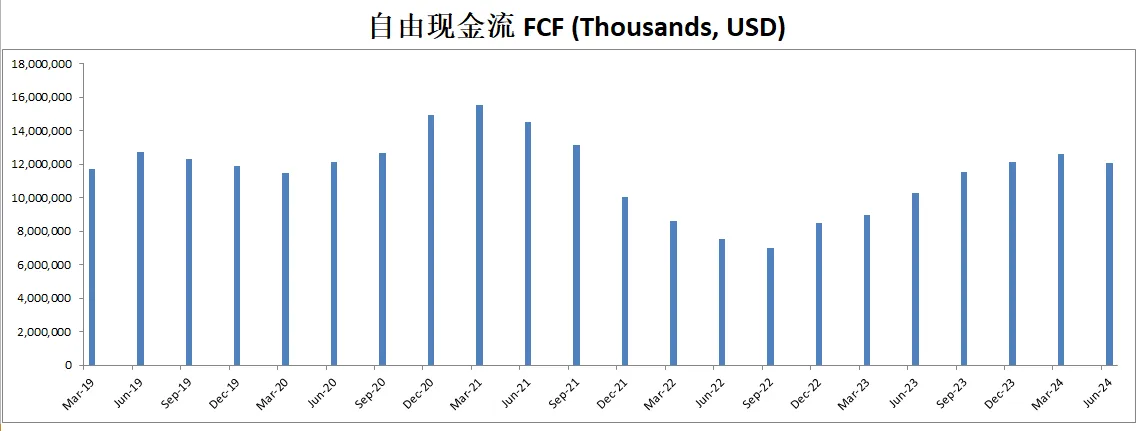

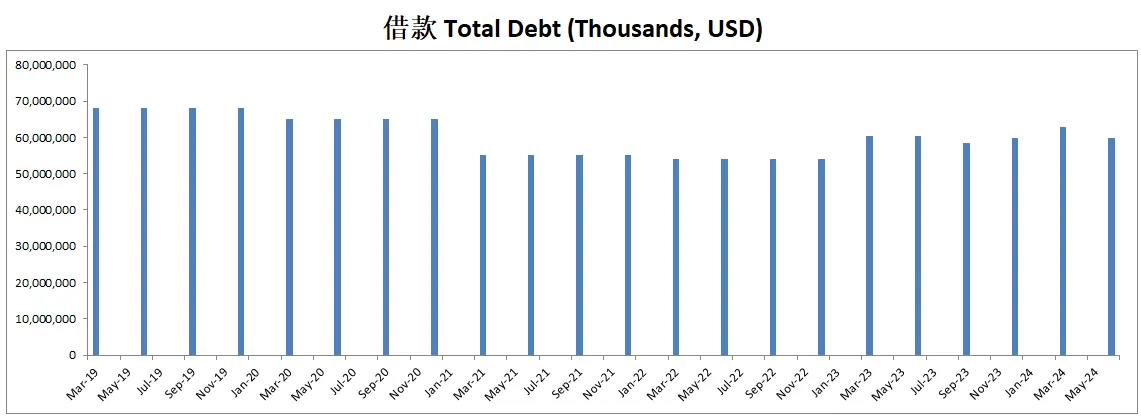

-财务还算健康,现金+自由现金流偿还借款压力不太大

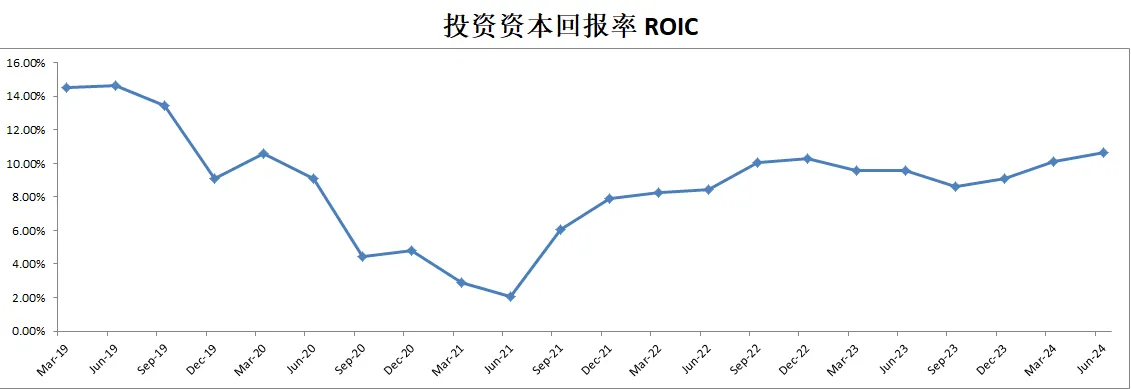

-ROIC表现一般

-营收稳定,没有什么增长

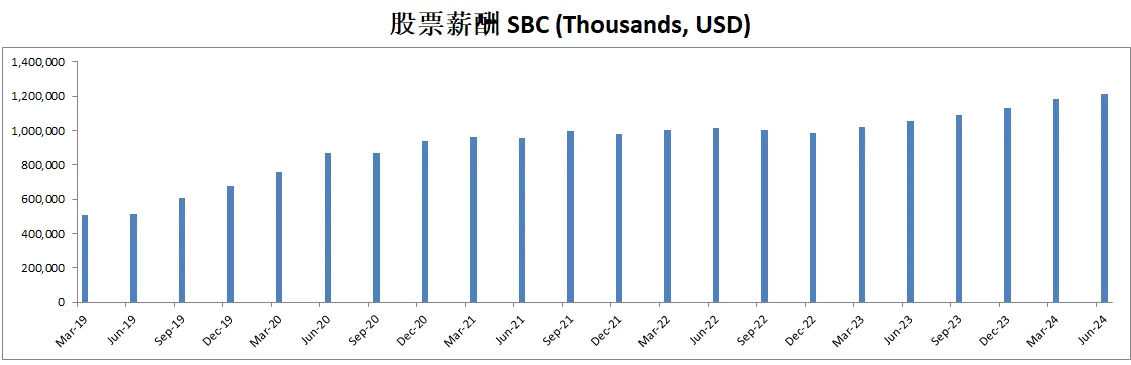

-R&D开支很大

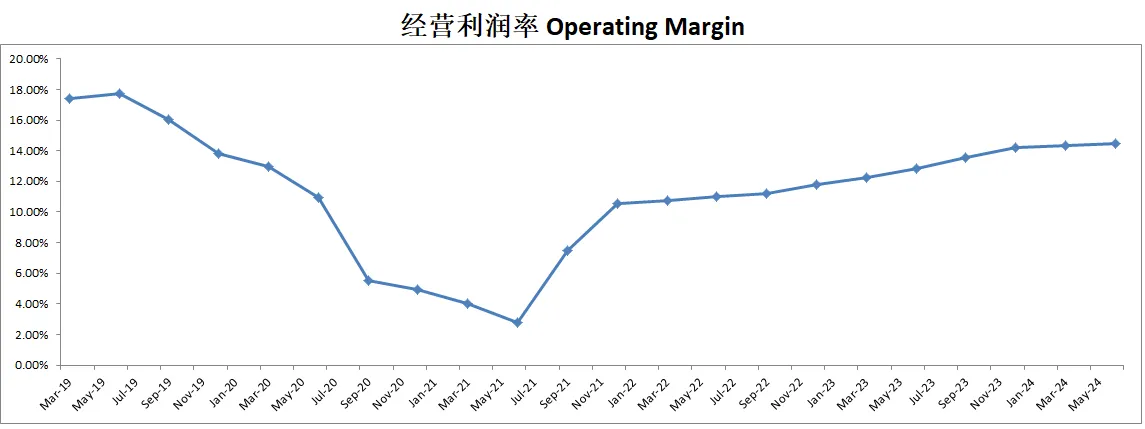

-经营利润有些微增长,利润率有14.45%

-公司善于创造现金

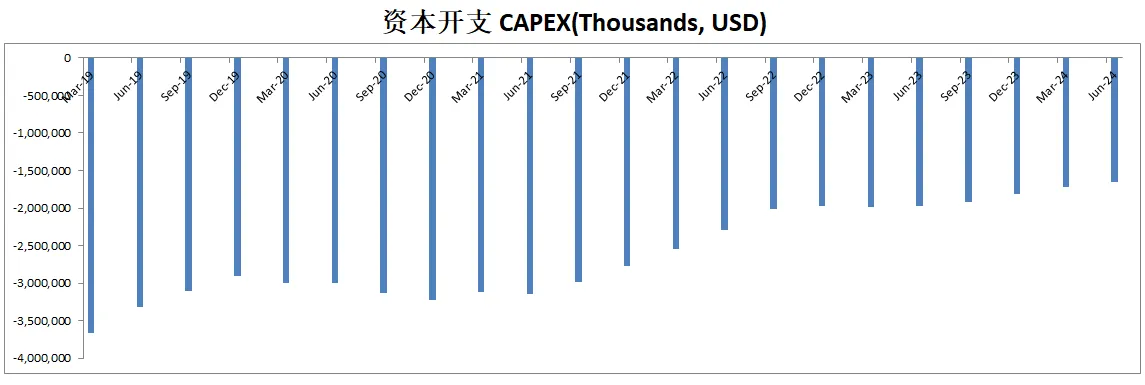

-CAPEX不大

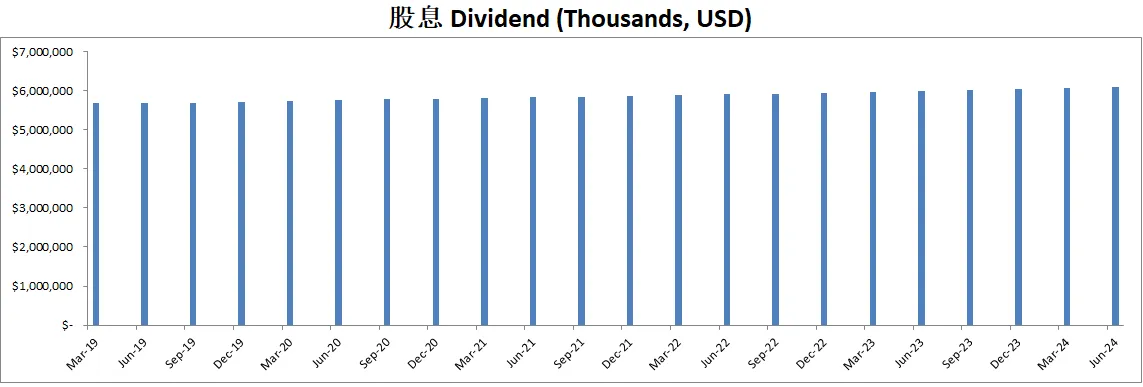

-股息派发占自由现金流比重有50%,公司很注重股东收益

技术面

-股价走势完全吻合1,2,3wave,目前在wave 3遇到阻力

-股价目前处在随机指标超买区域

核心数据

财报会议重点

-EPS和营收双Beat预期。

-软件部门 增长了8%,受益于人工智能和混合云创新,Red Hat、watsonx 和事务处理的强劲表现推动了增长。

-基础设施部门 增长了3%,由IBM Z 和因AI需求而受益的数据存储解决方案带动。

-咨询部门 增长了2%,尽管面临可自由支配支出压力,但生成式AI签约额达20亿美元,其中大部分来自咨询业务。

-IBM正在加大对人工智能的投资,推出了如Watsonx和开源Granite AI模型等产品。IBM专注于规模更小、成本更低且专为企业定制的人工智能模型,相较于大型模型,这些模型提供了显著的成本节约。

-混合云仍是客户的首要任务,IBM的Red Hat平台(OpenShift AI 和 RHEL.ai)正在推动增长。

-IBM重点提到了对StreamSets和webMethods的收购,以及正在进行中的HashiCorp收购,这将增强云基础设施的自动化能力。

-与Adobe、Microsoft、AWS和Palo Alto Networks等公司的合作关系,继续加强IBM的生态系统。

-IBM将其2024年的自由现金流预期上调至超过120亿美元。

-软件增长预期上调至高个位数,受强劲的人工智能和经常性收入的推动。

-IBM预计下半年将继续扩大利润率并实现稳定的收入增长。

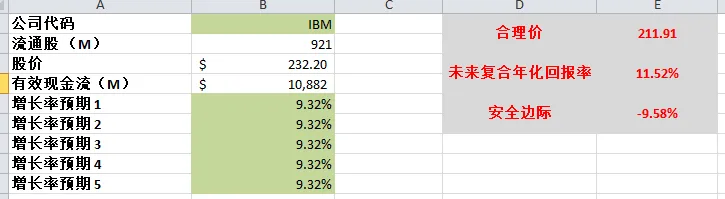

估值

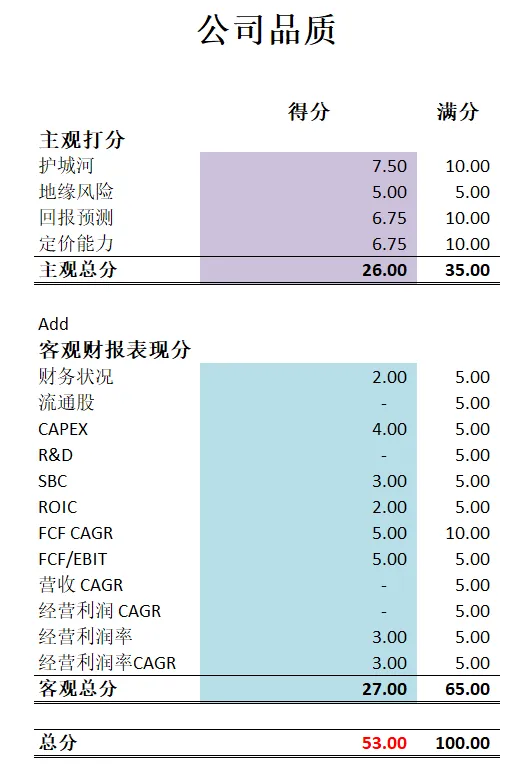

公司品质

投资Thesis

-IBM目前已经不再是传统硬件制造商了,相反,它现在所属的是云计算和AI行业。

-它不在我能力圈内,我对它的理解不深。

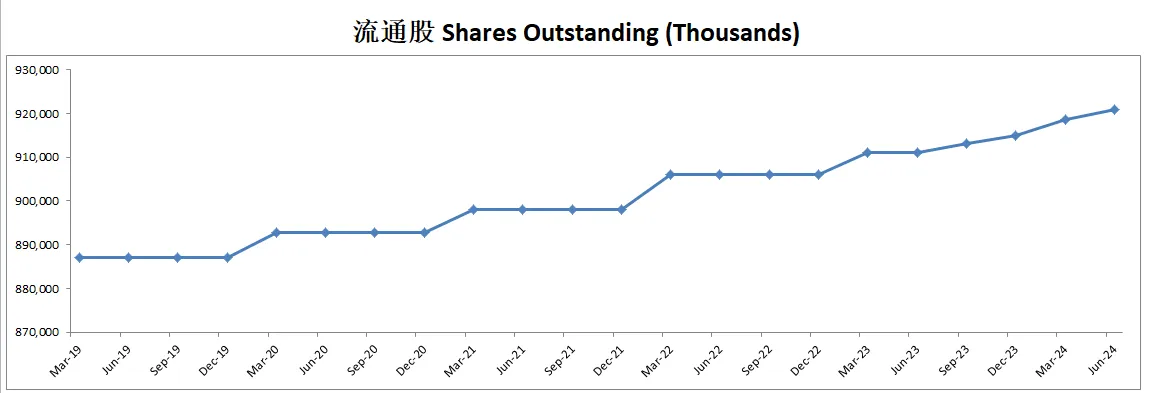

-公司品质只能打到53分,短板很多,比如增发, R&D开支过高,营收和经营利润增长率堪忧等等。

-不过它股息派发还是很稳定的,股息率还不错。

-现在IBM也算是云计算行业主要玩家之一,我在未来也会一直关注它。

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你