ULTA

ULTA

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

2024年9月20号

$ULTA 是巴菲特最新建仓的股票,它是一个非凡的投资机会么?

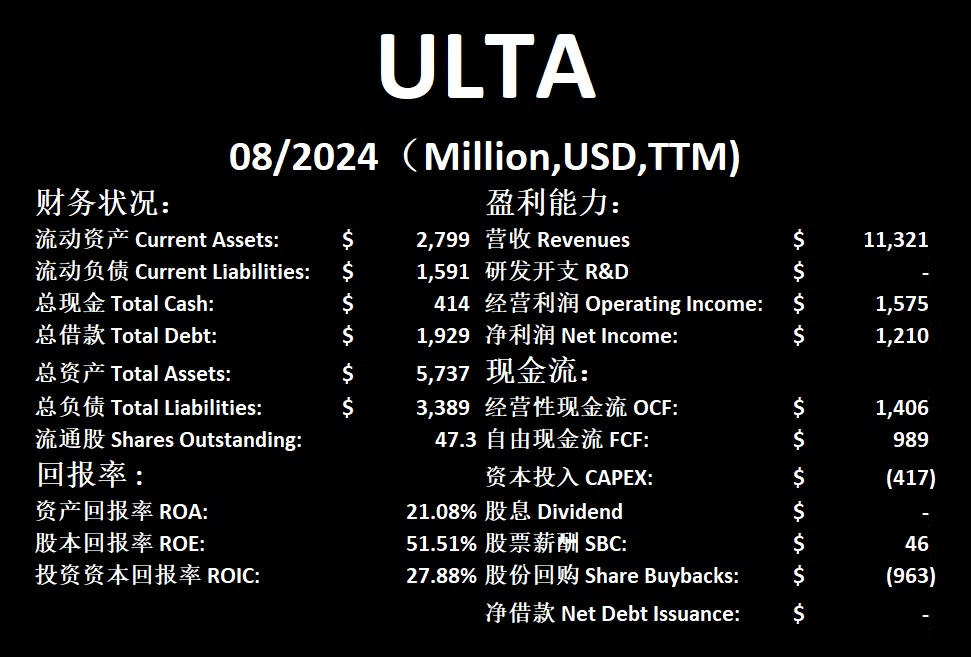

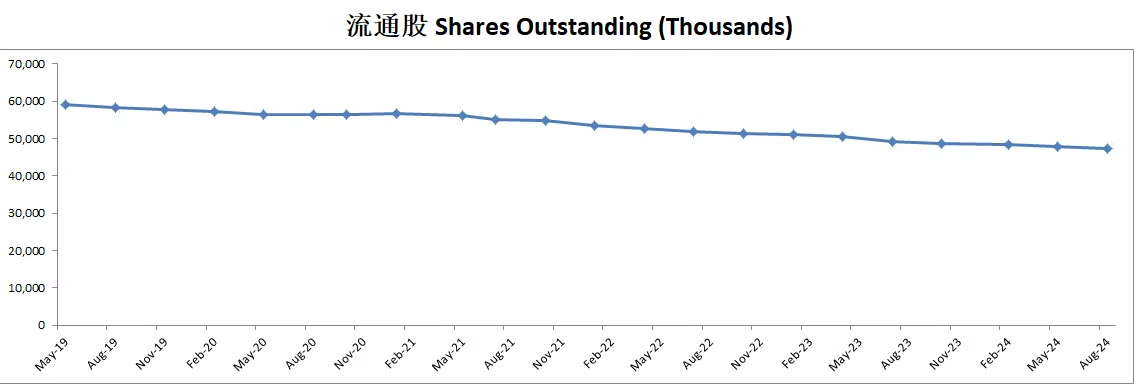

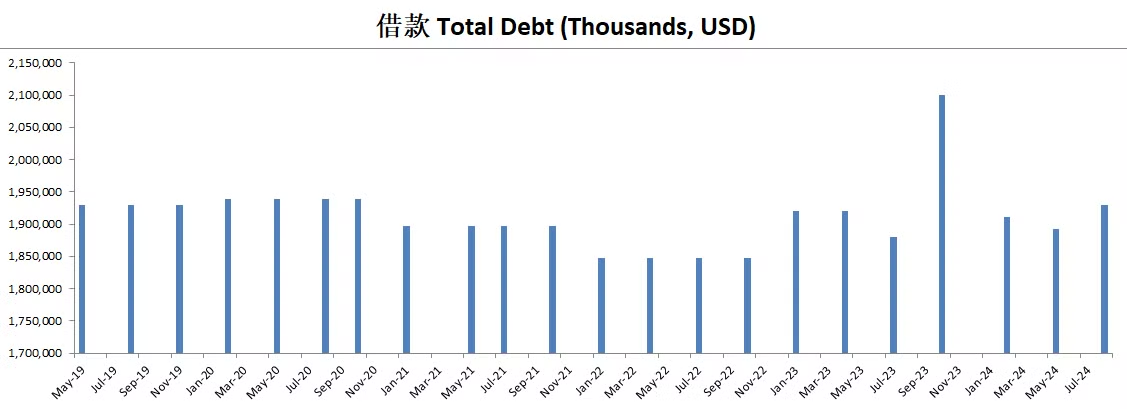

财报数据一页概览

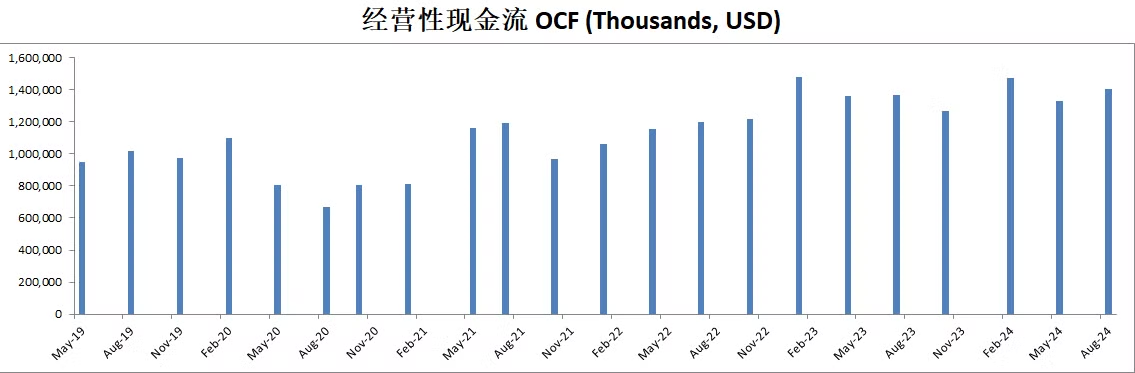

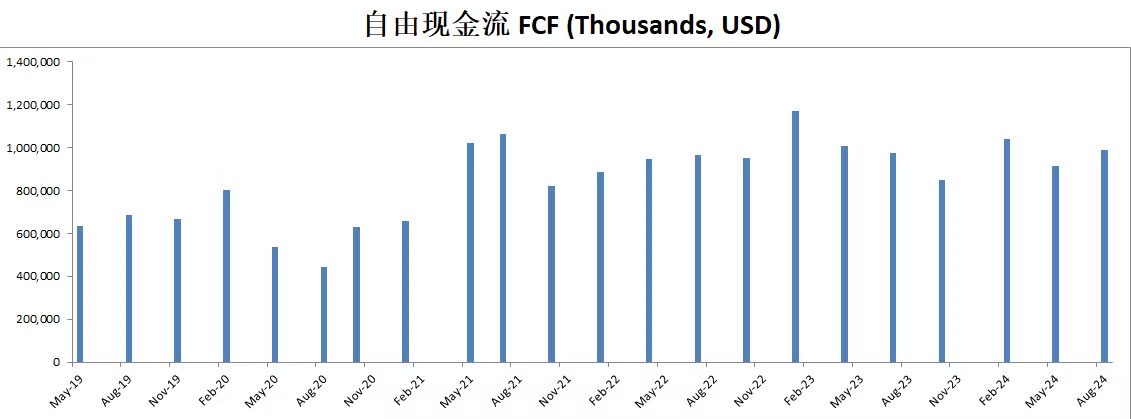

-财务健康,现金+2年FCF可以偿还借款

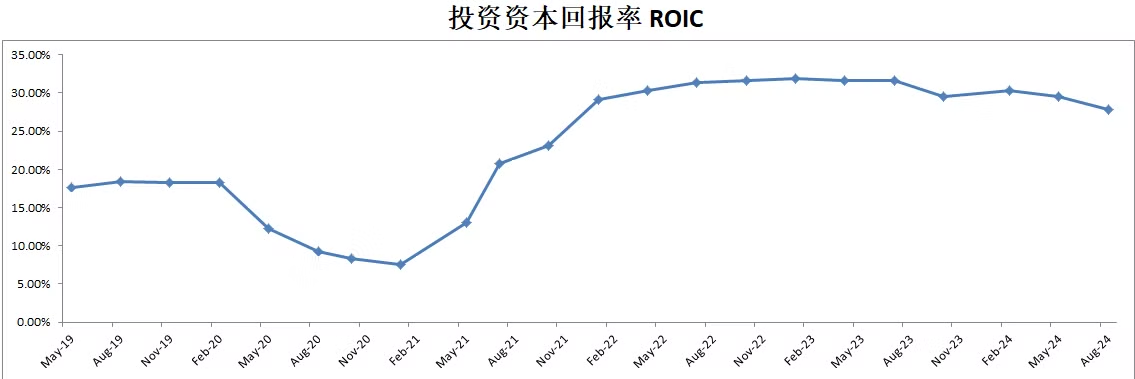

-ROIC表现亮眼

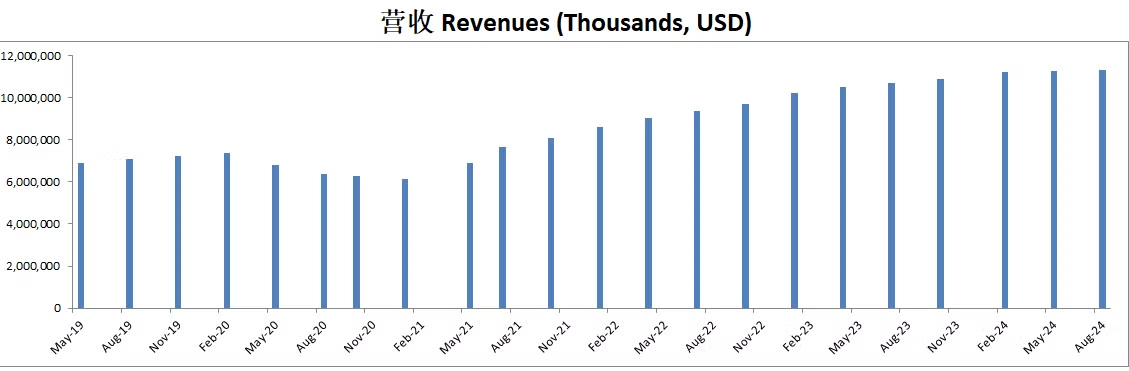

-营收刷新新高

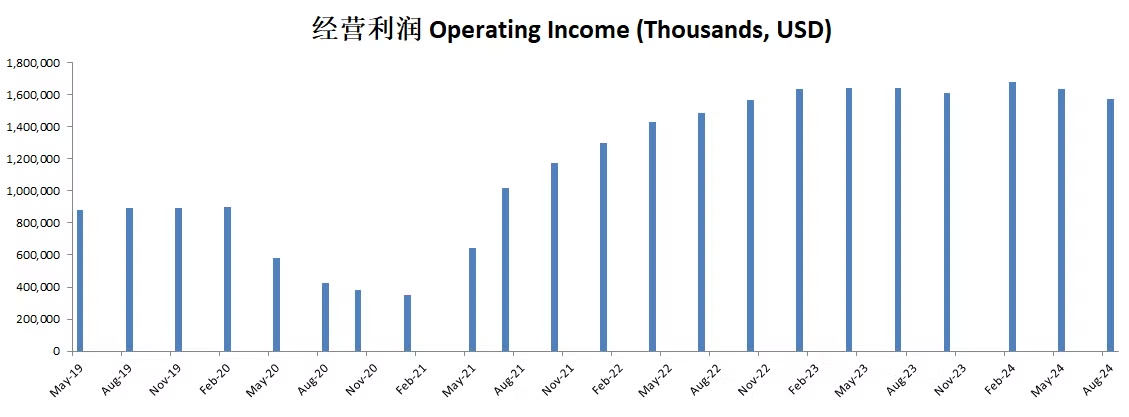

-经营利润有些微缩水,利润率为13.91%

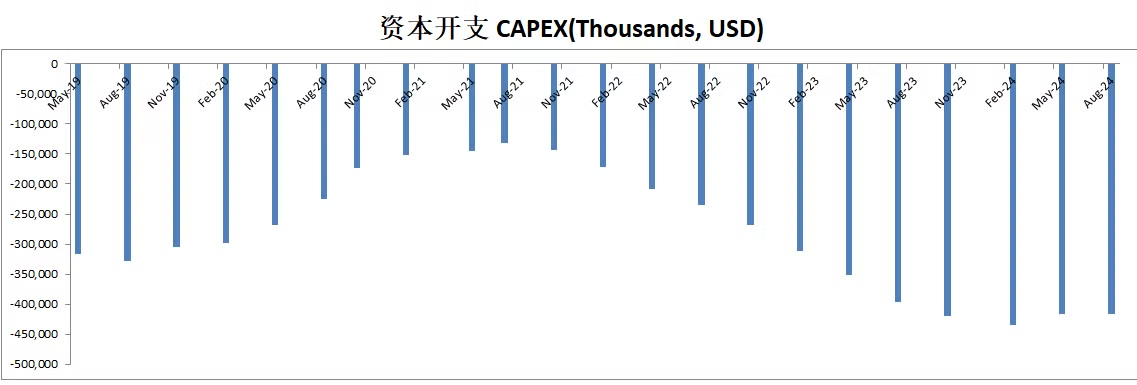

-CAPEX巨大,占FCF 42.13%

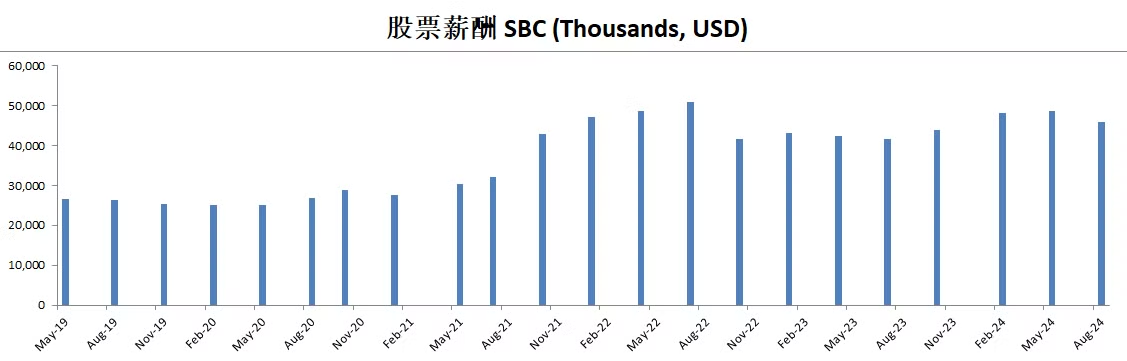

-SBC派发很少

-大部分的现金都是用来回购股份

技术面

-股价在336附近找到支撑,这也是巴菲特建仓的价位

-目前处在随机指标超卖区域

核心数据

财报会议重点

双miss

-EPS (Earnings per Share): $5.30, missing the estimate by $0.17.

-Revenue: $2.55B, which is 0.88% year-over-year growth, missing expectations by $61.06M.

-由于促销和折扣相关的较高成本,利润率受到压缩。

-劳动力和供应链成本的增加进一步影响了盈利能力。

-公司专注于通过全渠道策略的投资,扩大其在实体店和在线的存在。增强忠诚度计划和客户体验的计划,重点是通过个性化和数据分析推动未来增长。

-Ulta 对 2024 年剩余时间持谨慎乐观态度,重点关注长期增长。管理层承认消费者行为可能仍然不可预测,但相信公司的战略将使其在未来复苏中处于有利位置。

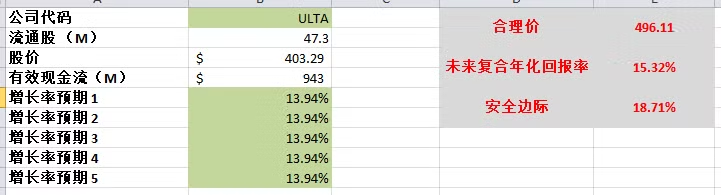

估值

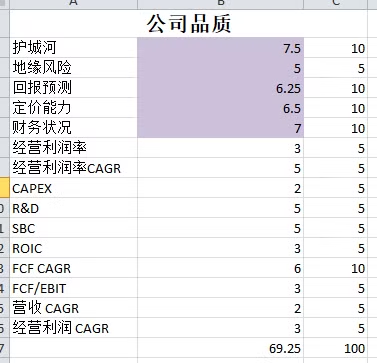

公司品质

投资Thesis

-ULTA不在我的能力圈内,在巴菲特建仓前,我没怎么关注过。

-公司品质不错,有接近70分。主要扣分是在CAPEX,和盈利能力增长上。再就是我的自己主观上会有不确定性的扣分。

-从估值上来看,不难明白巴菲特为什么建仓,目前股价的确存在安全边际。

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你