PLTR

PLTR

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

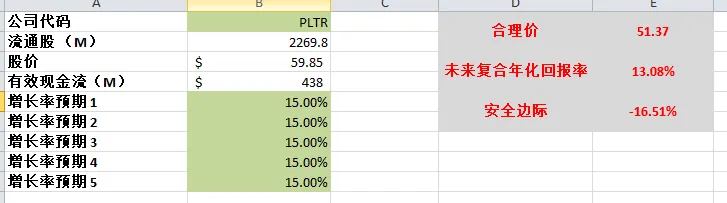

2025年12月27号

公司1年现金分配

核心数据

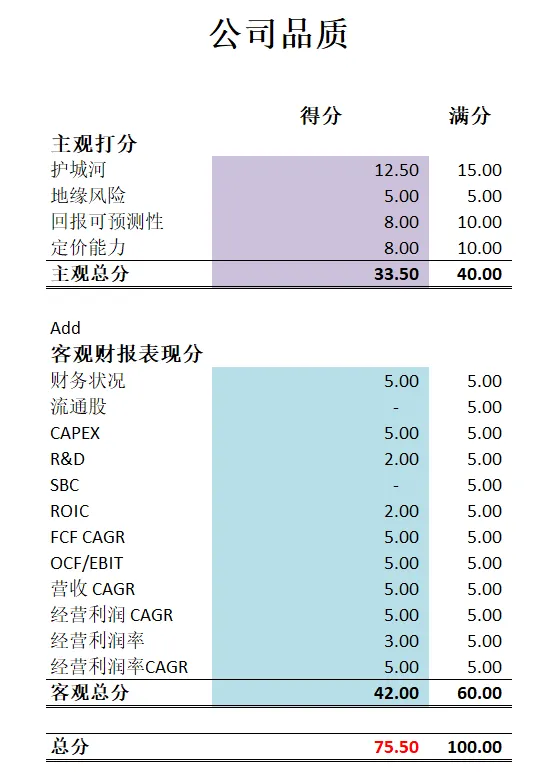

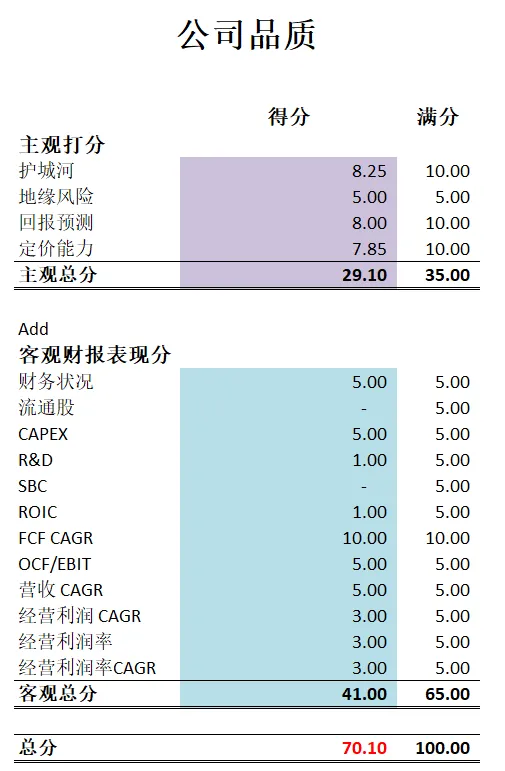

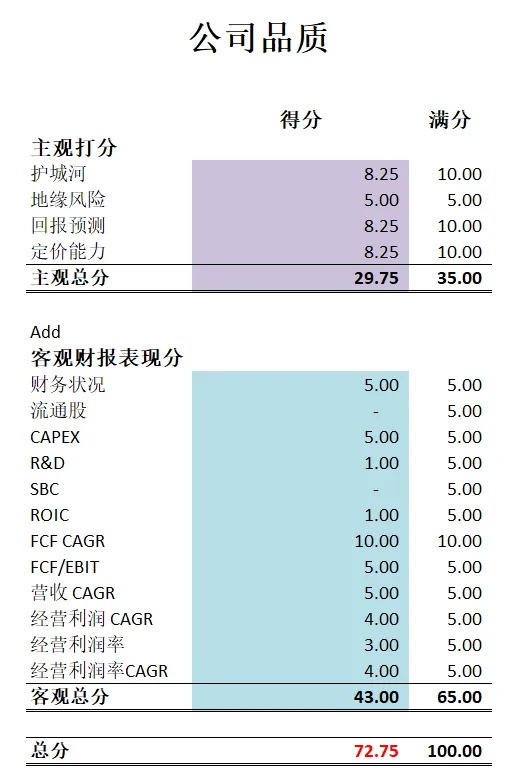

公司品质分打分

投资Thesis

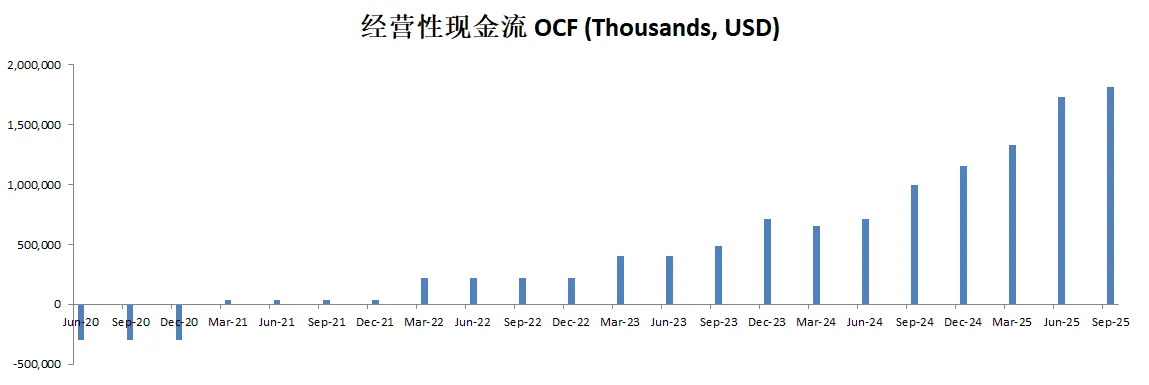

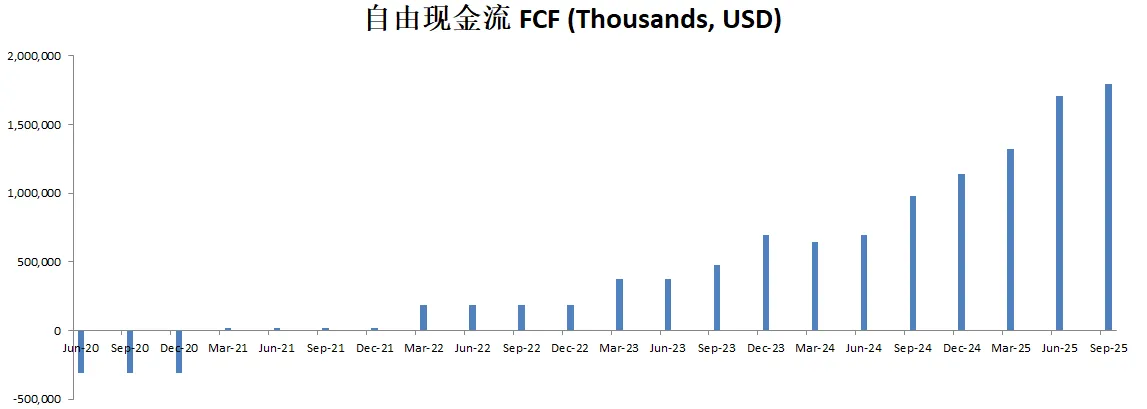

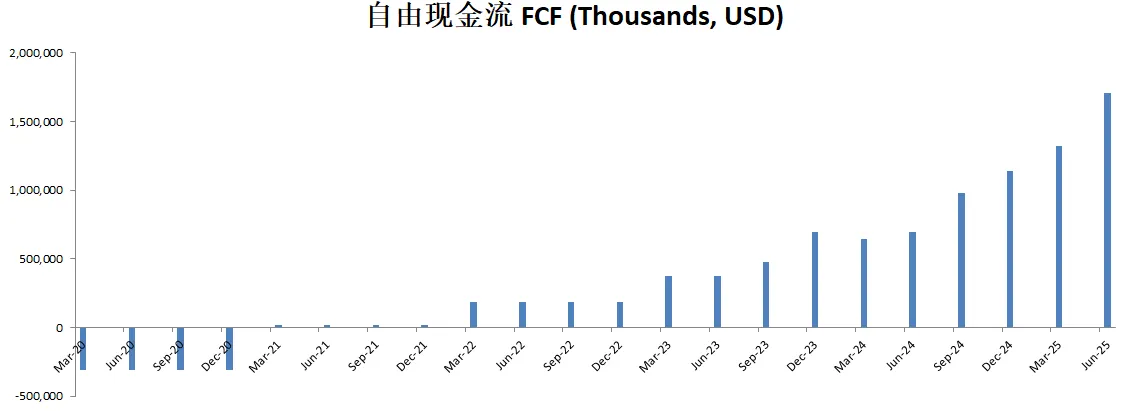

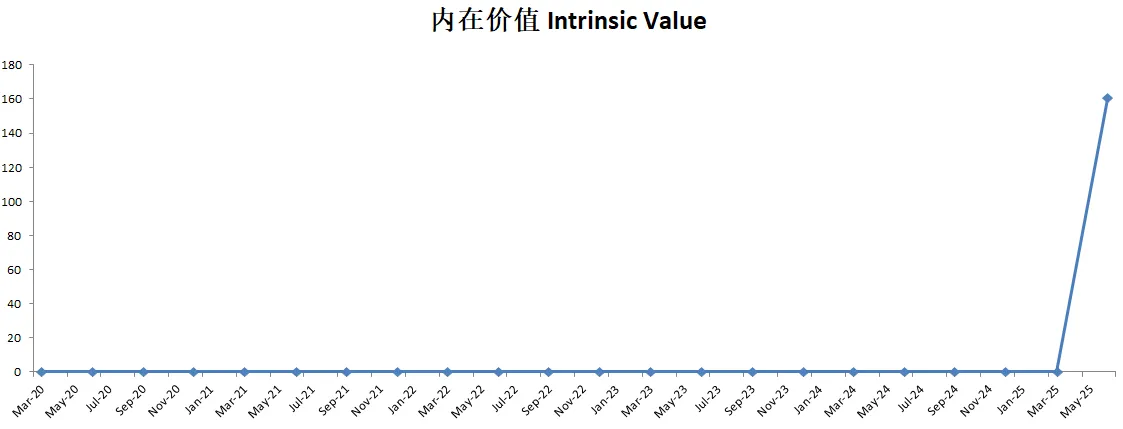

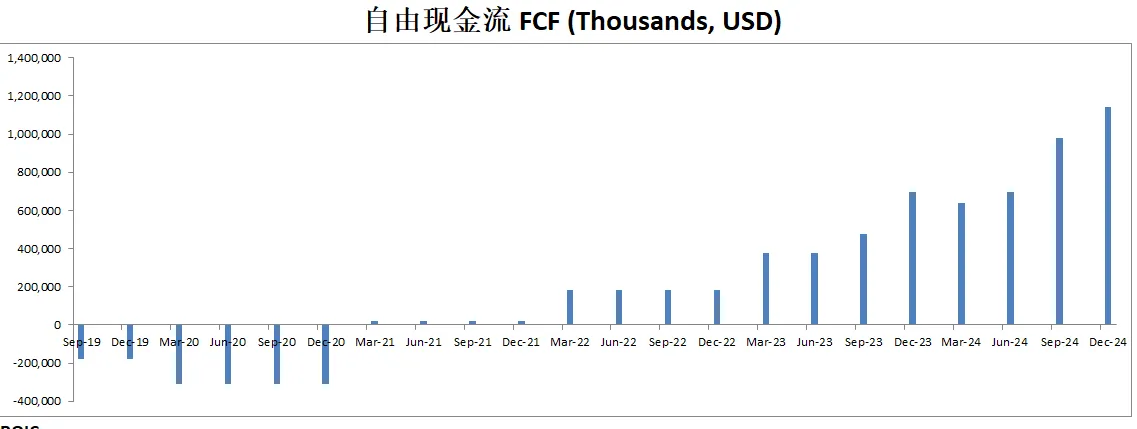

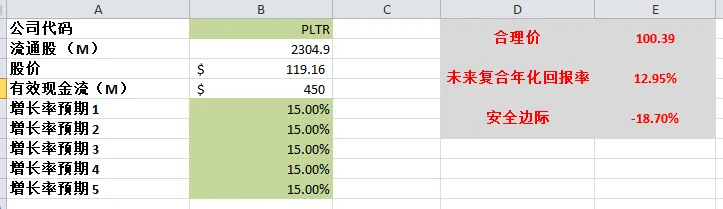

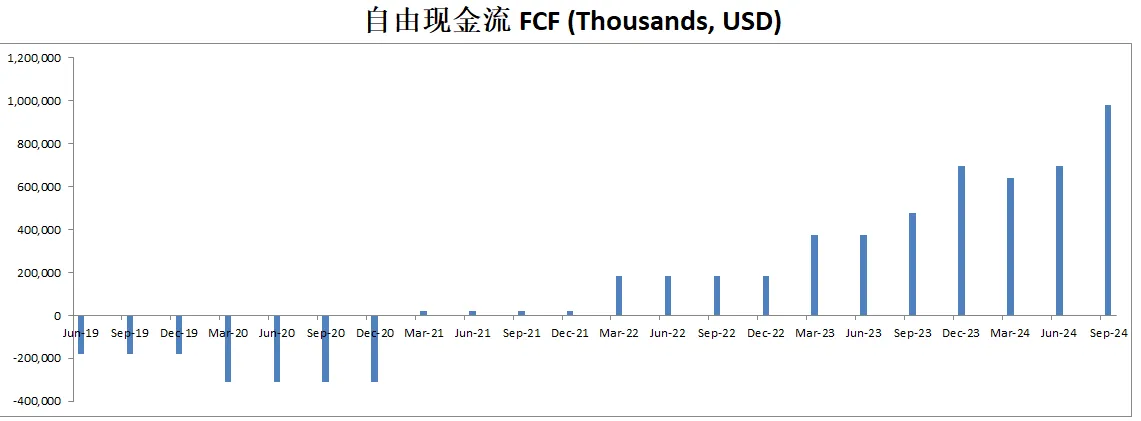

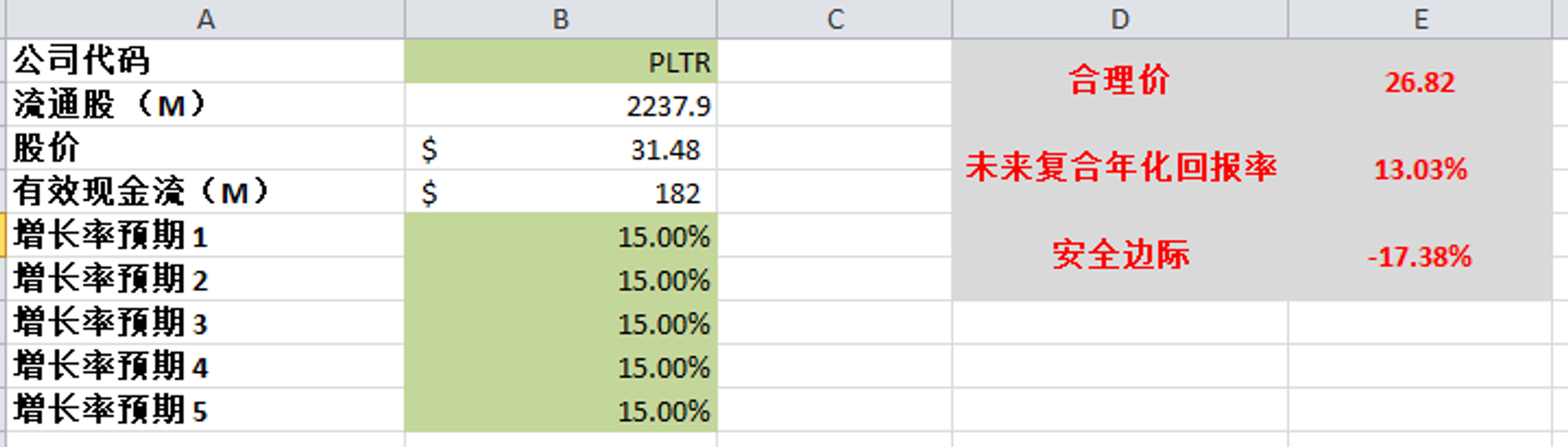

-公司最新有效现金流为1.02B,CAGR假如用15%来计算的话,合理价算出来为167.28。

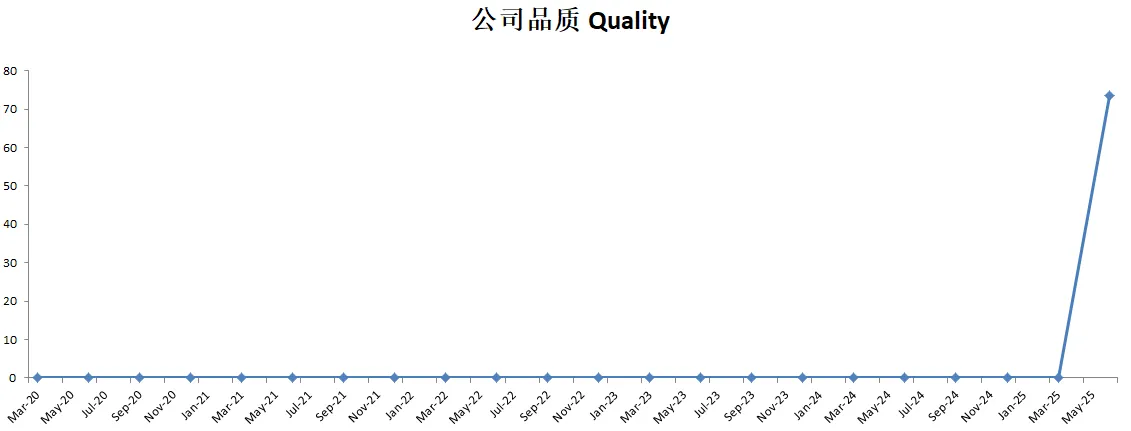

-最新财报之后,公司在我的打分体系下,可以打到75.50分。分数算是很高了。我主观分给得不高。因不过Palantir盈利能力增长速度是有目共睹的。

2025年08月15号

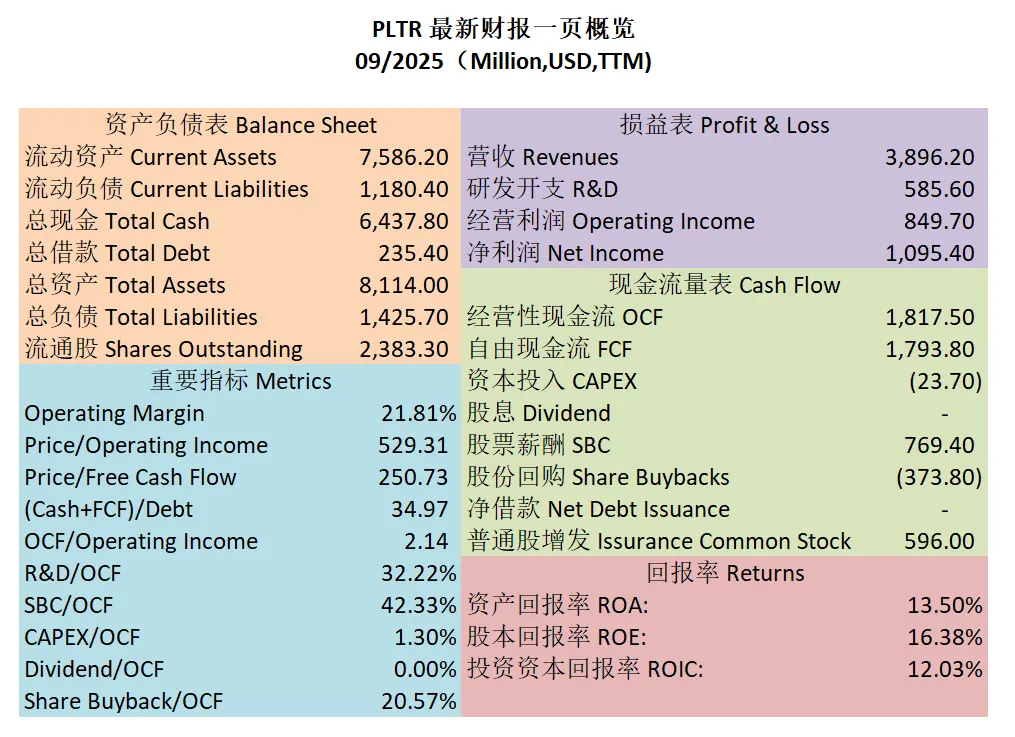

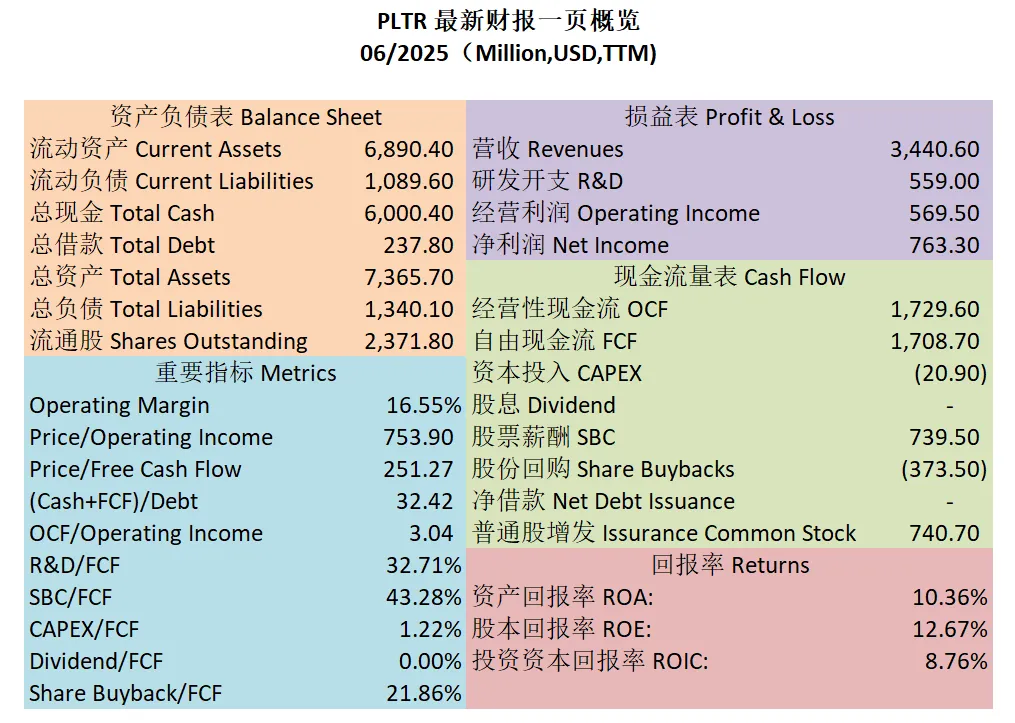

$PLTR 最新财报一页概览

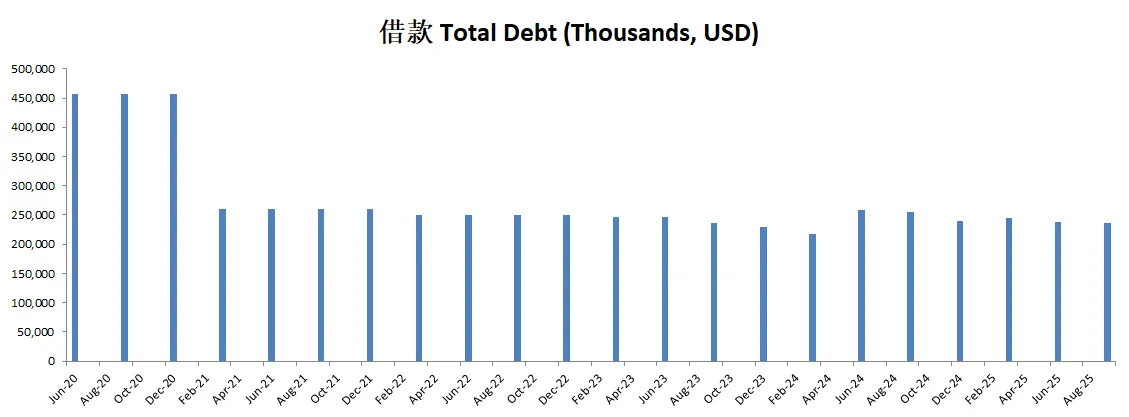

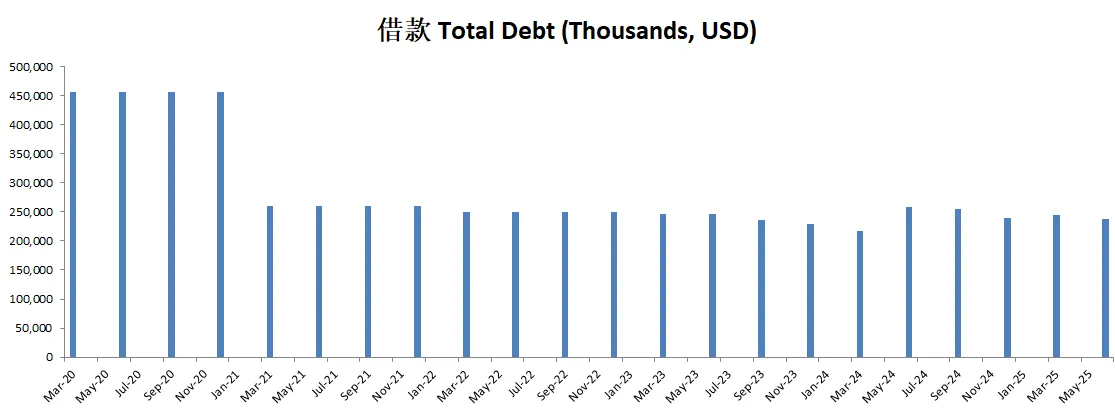

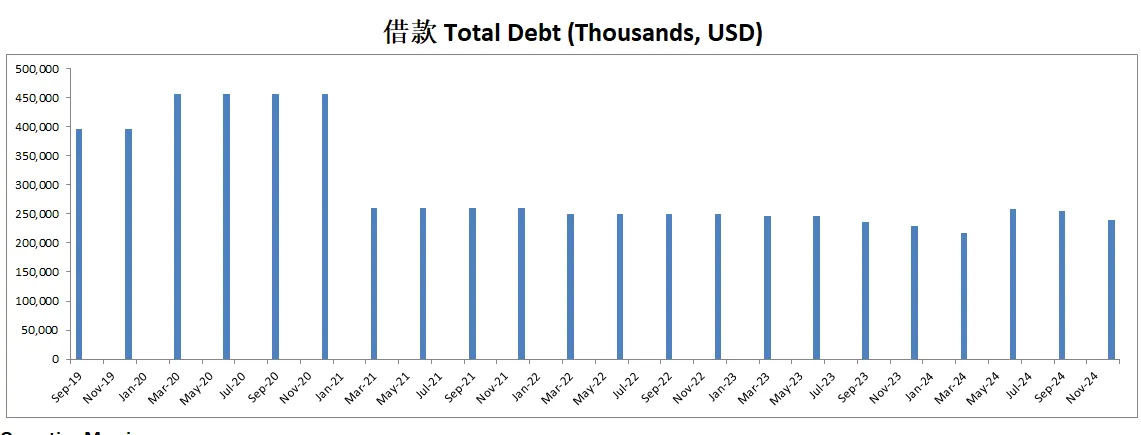

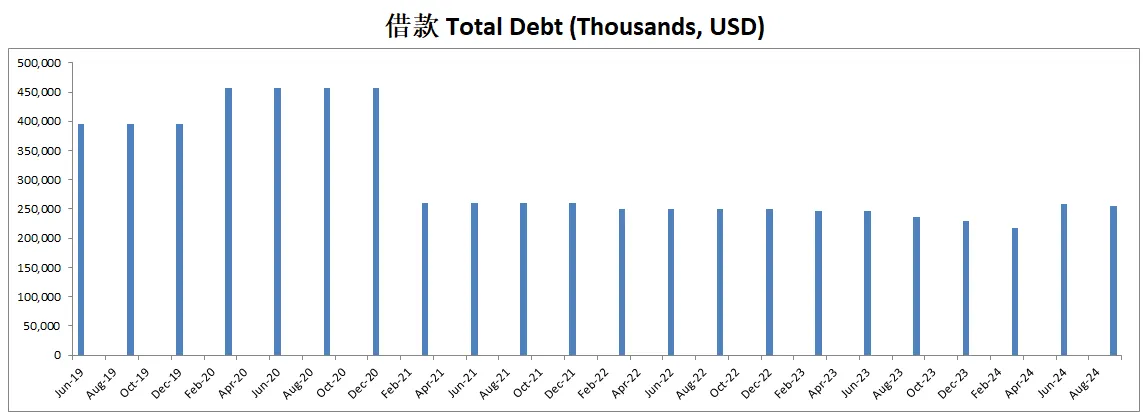

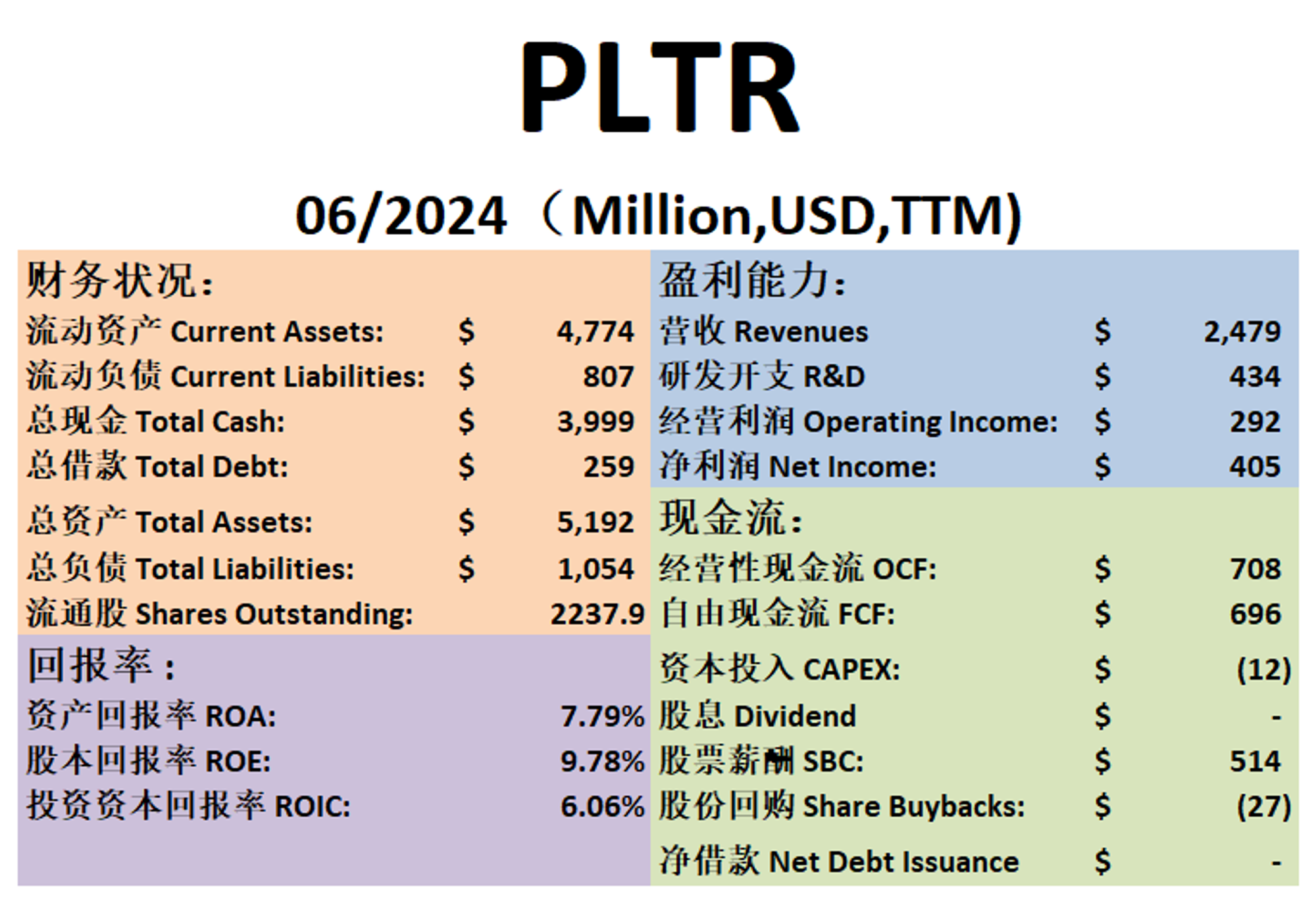

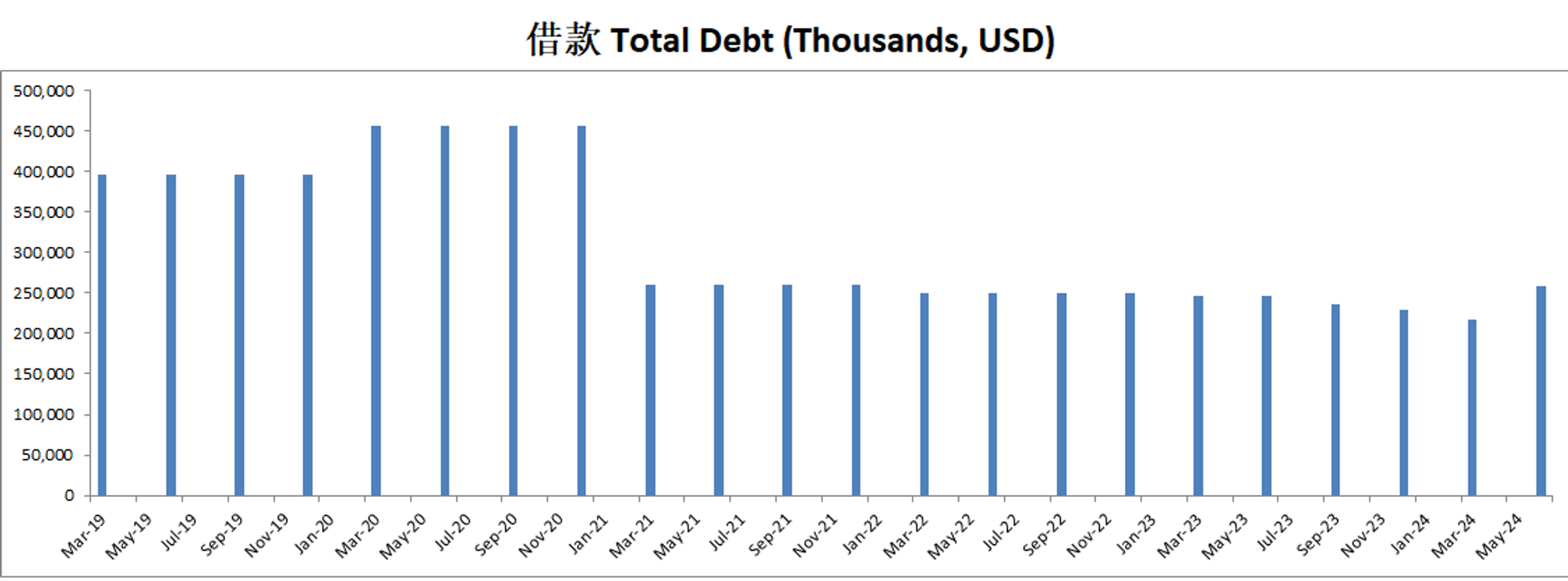

-财务健康,我一直很喜欢Palantir的一点是,它几乎没有任何借款。

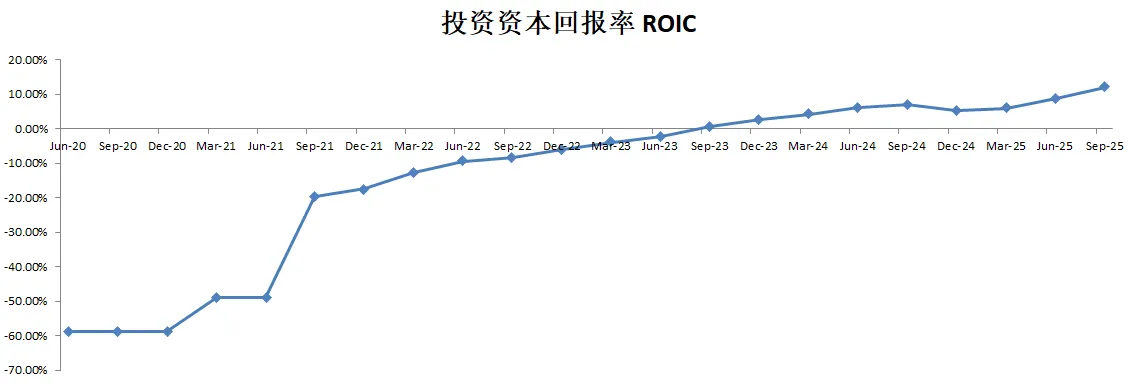

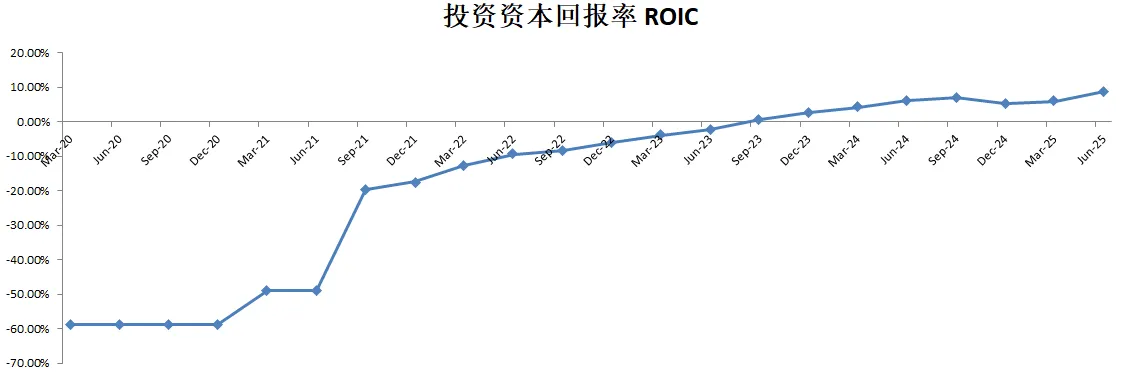

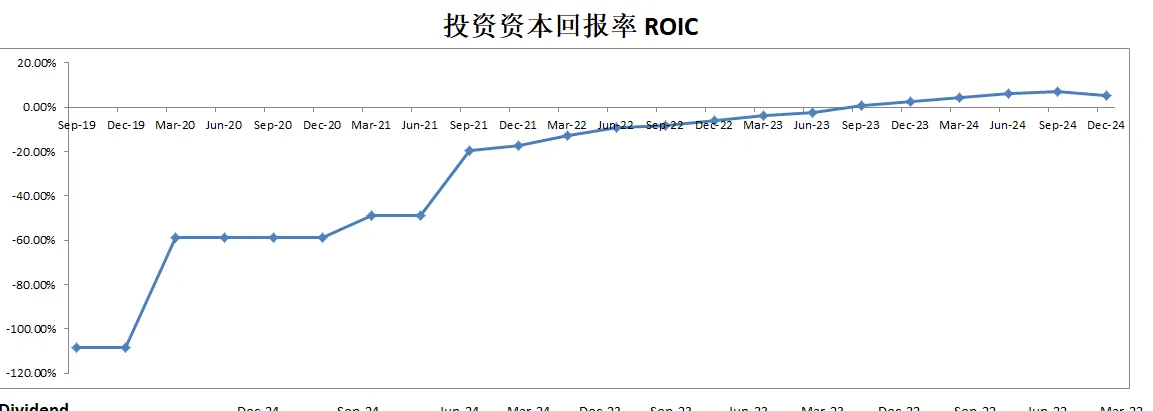

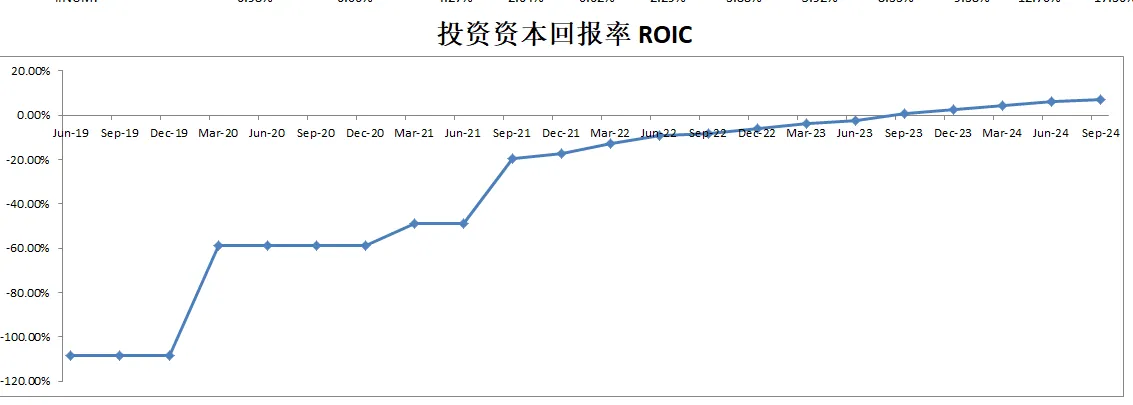

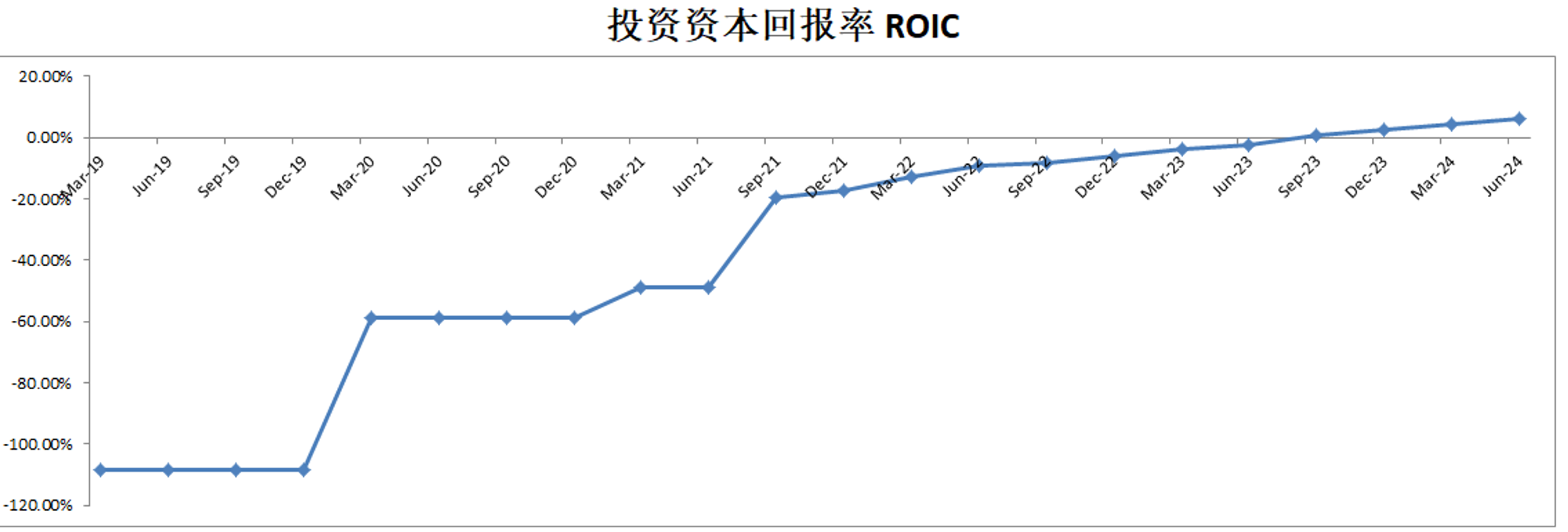

-ROIC目前来到了8.76%

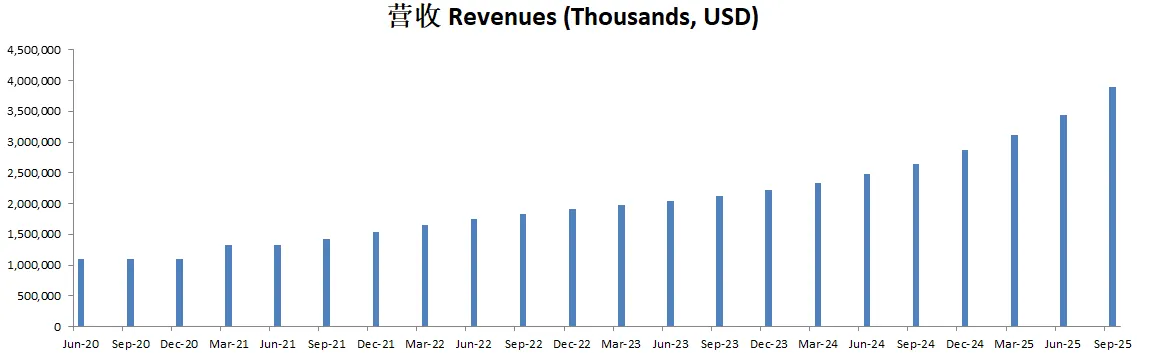

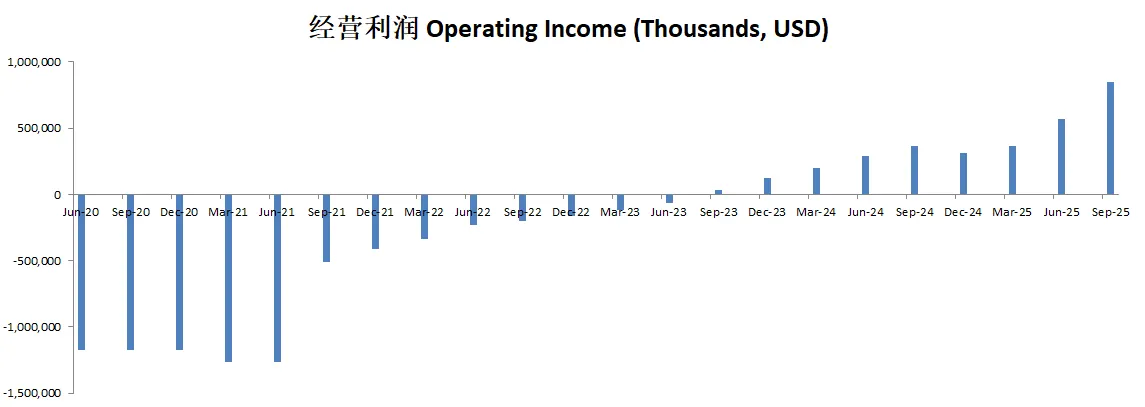

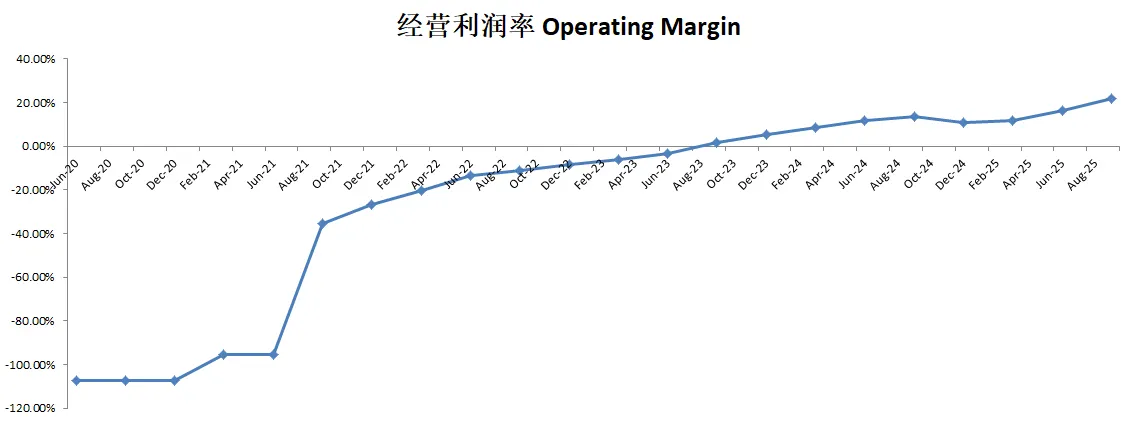

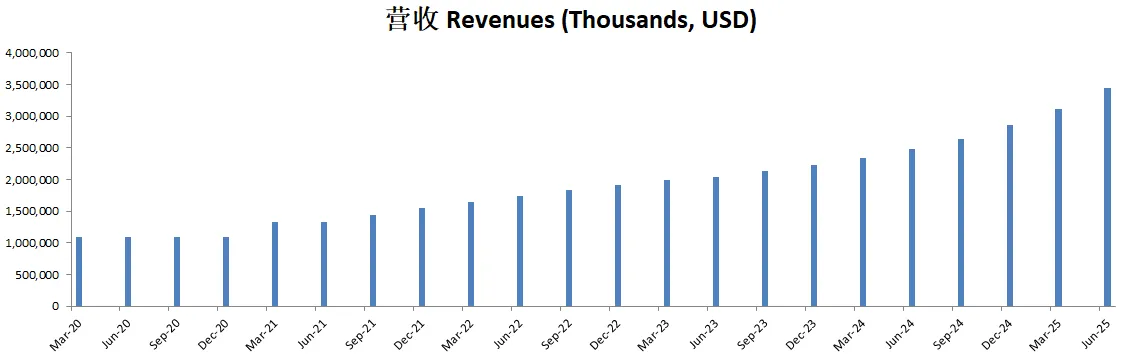

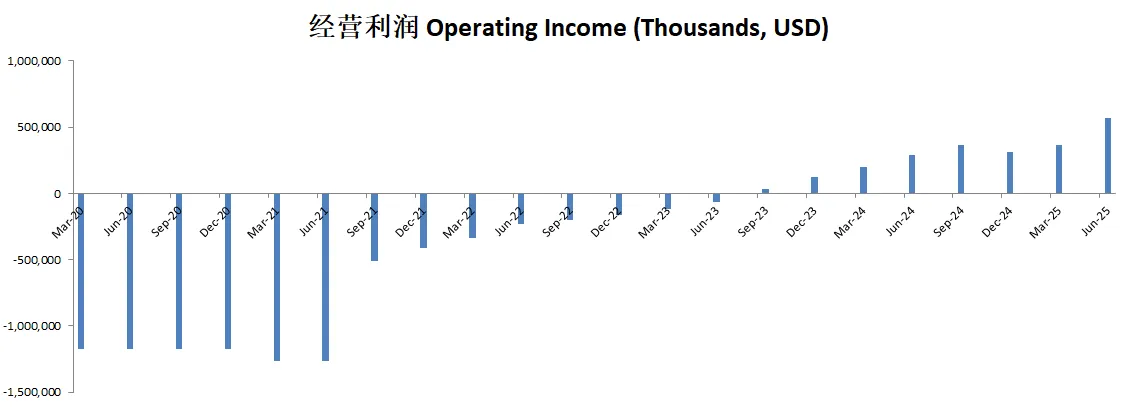

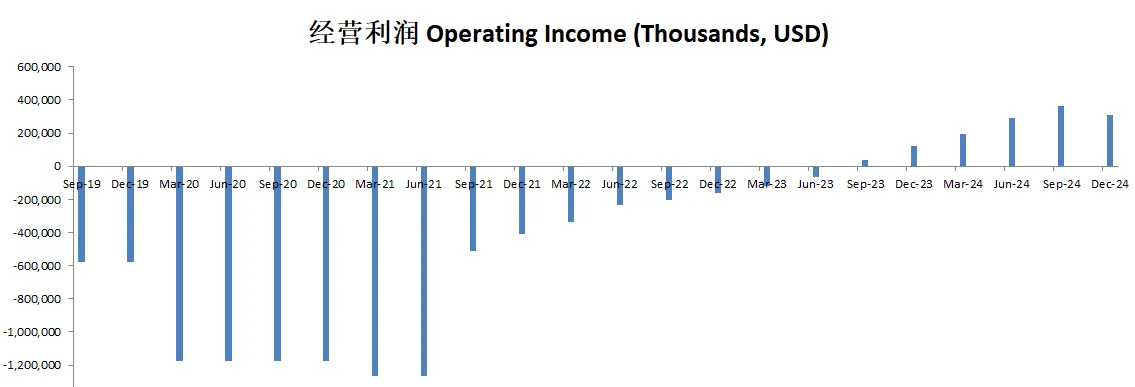

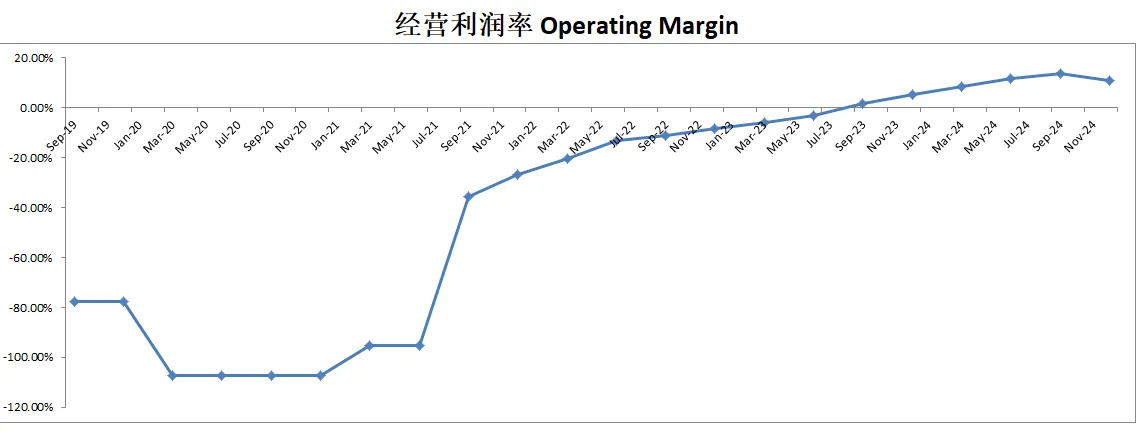

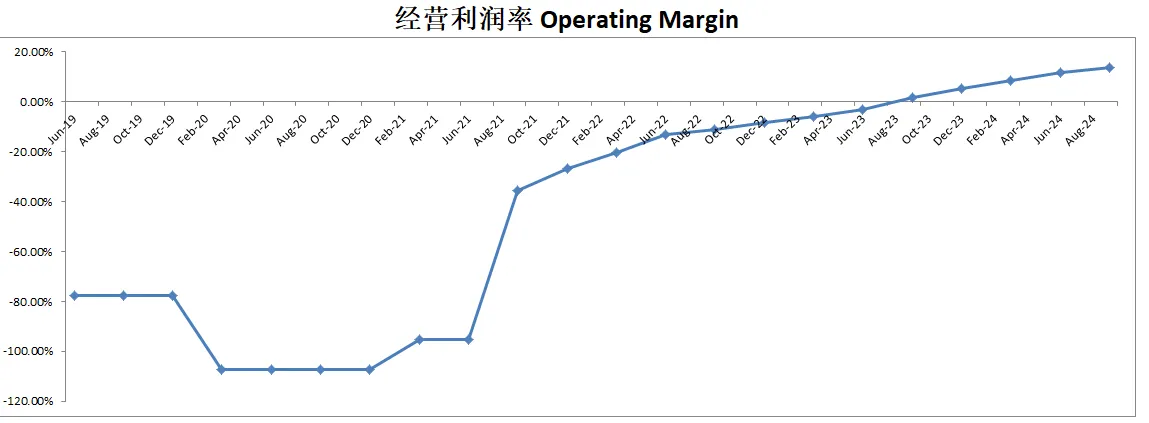

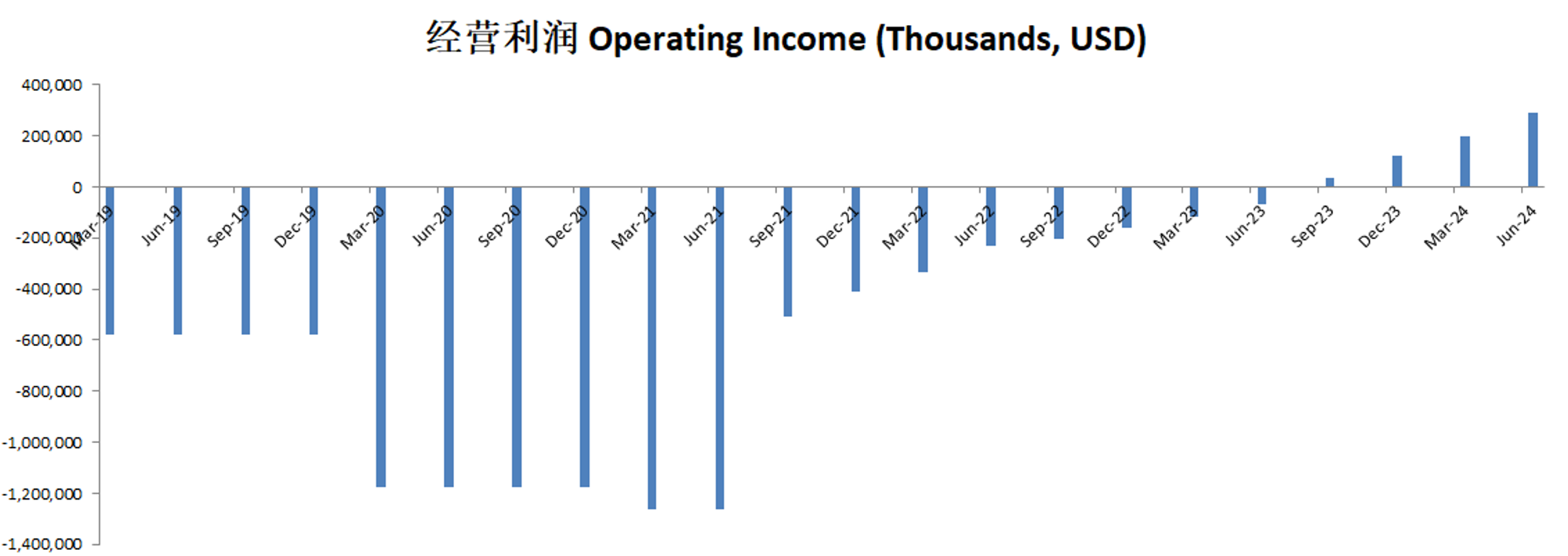

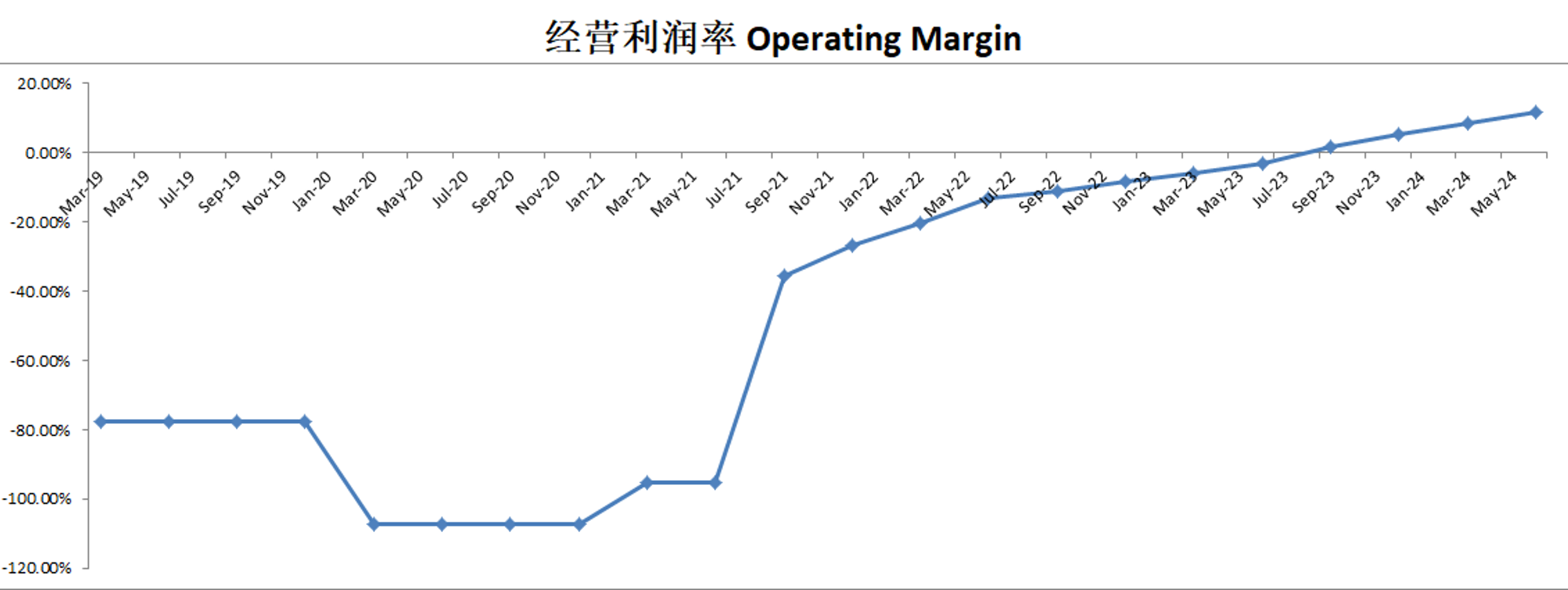

-营收刷新新高,经营利润刷新新高,利润率目前为16.55%

-POI 目前是惊掉我下巴的 753.90

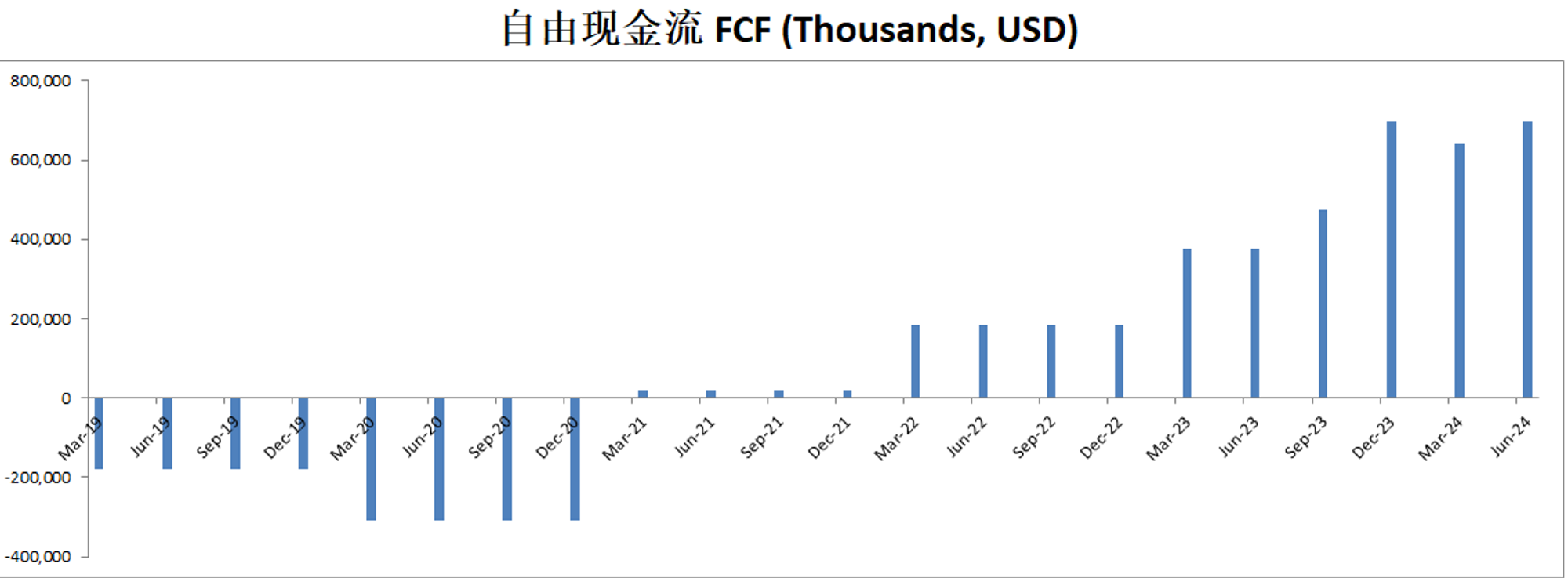

-Price to FCF 是251.27,除开特斯拉以外,估计难有任何一家公司可以出其右

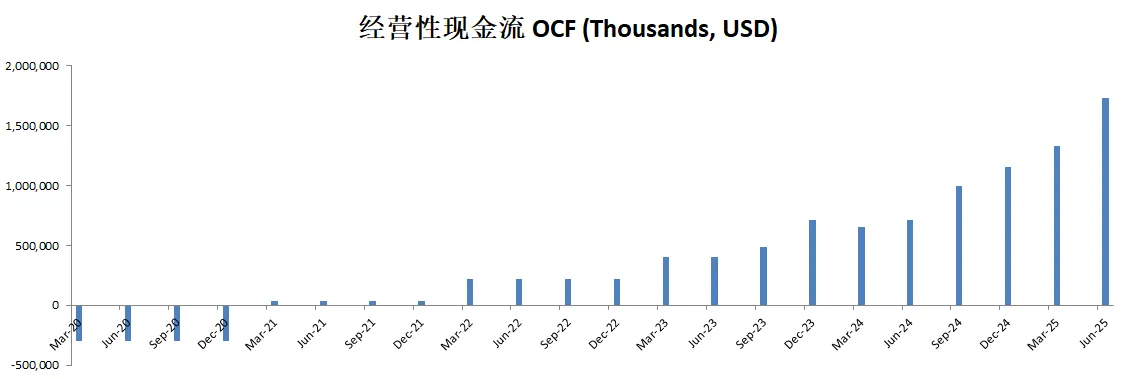

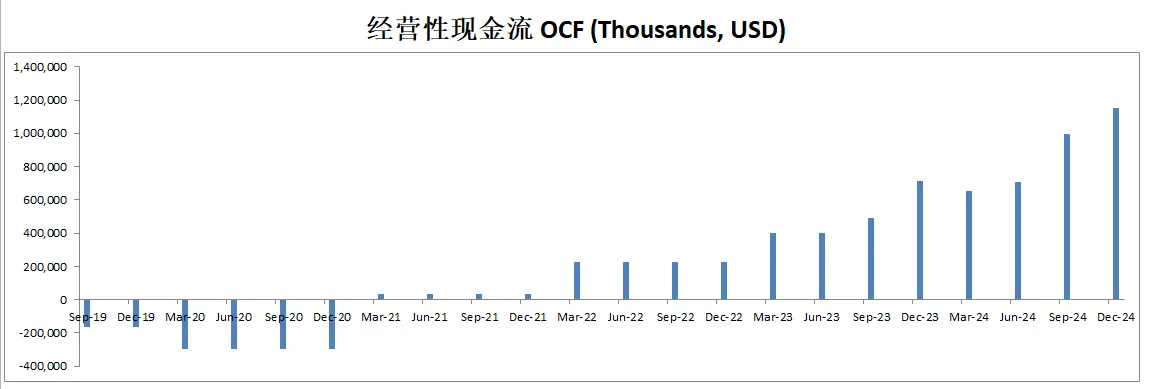

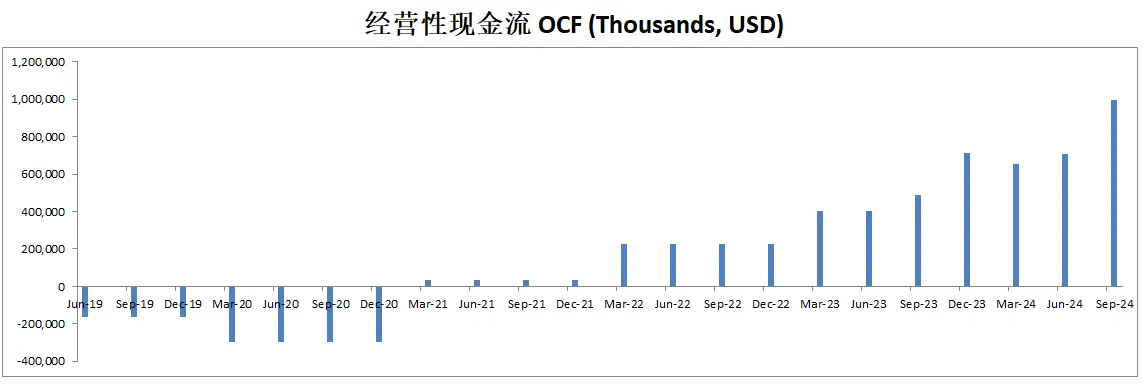

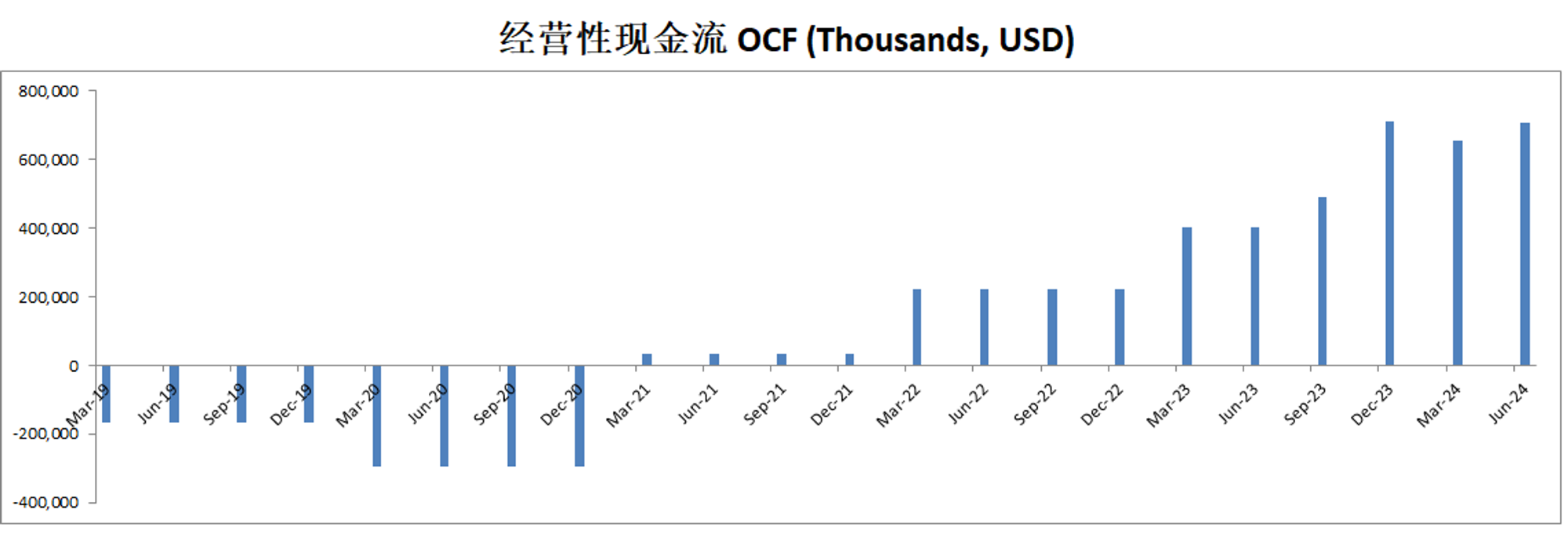

-公司非常善于创造现金,经营现金是经营利润的3倍

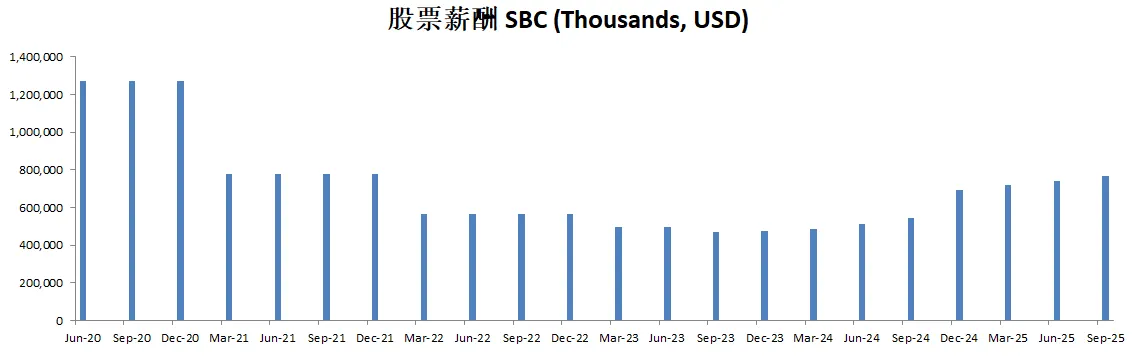

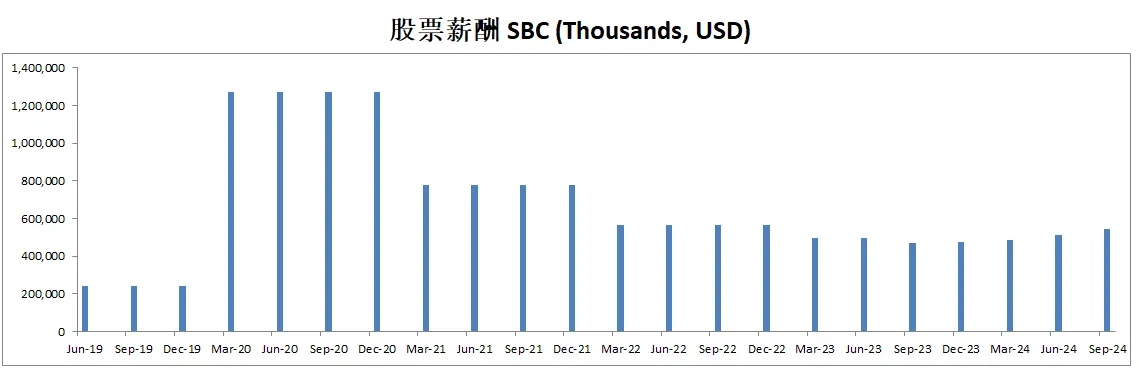

-R&D占FCF 32.71%

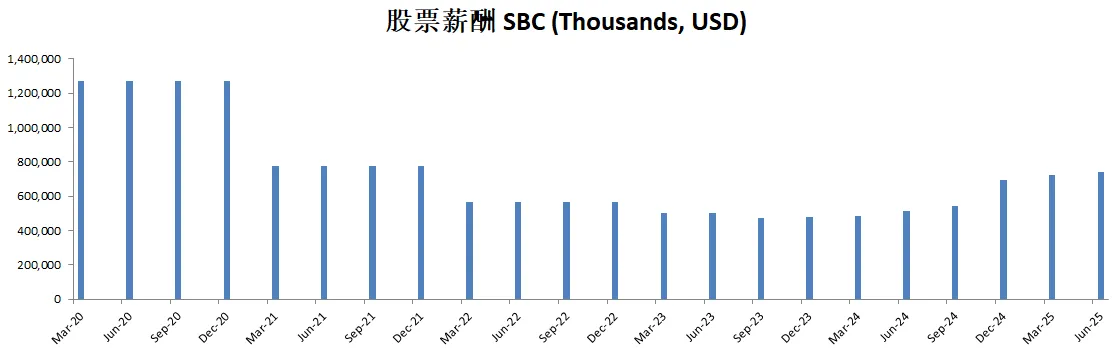

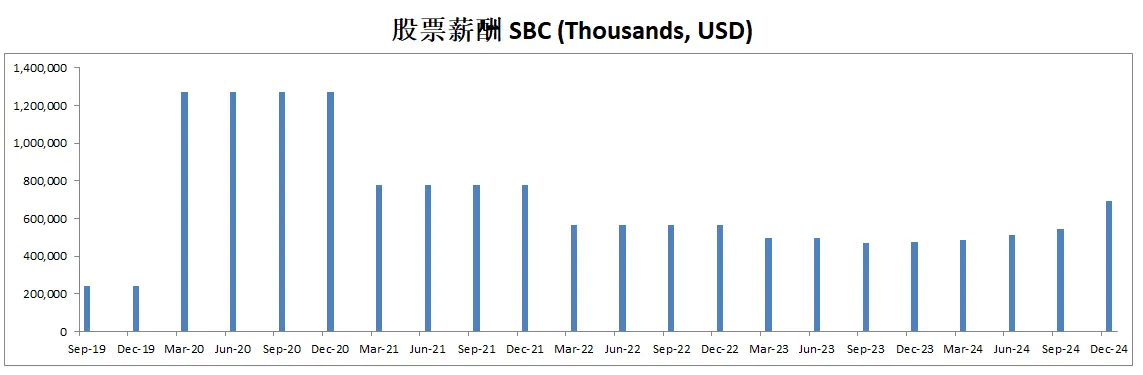

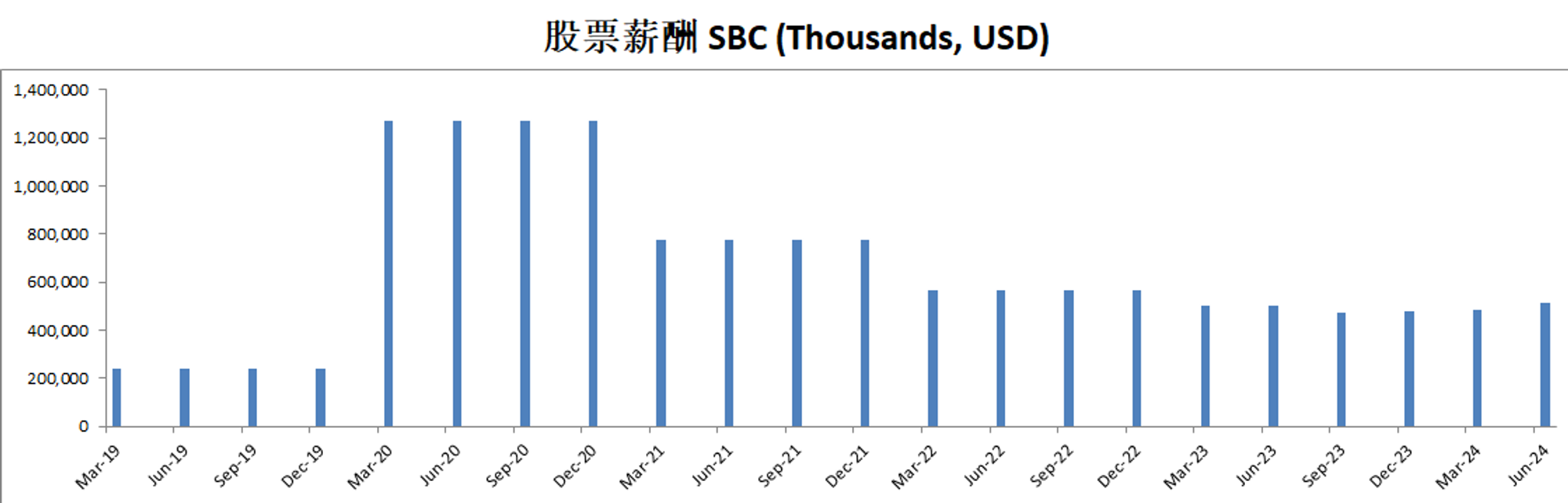

-SBC占FCF 43.28%

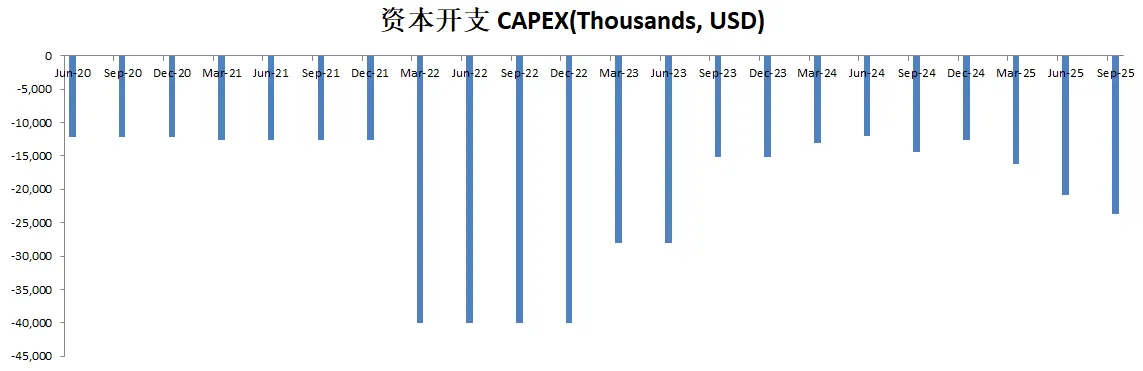

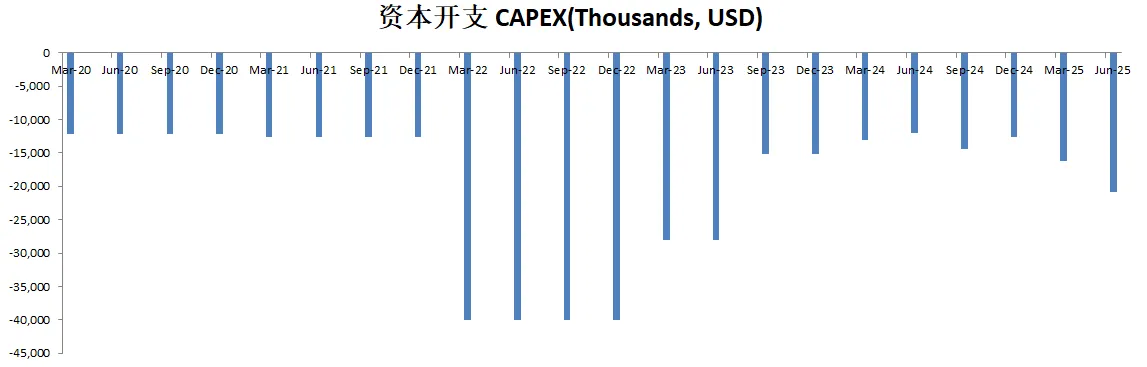

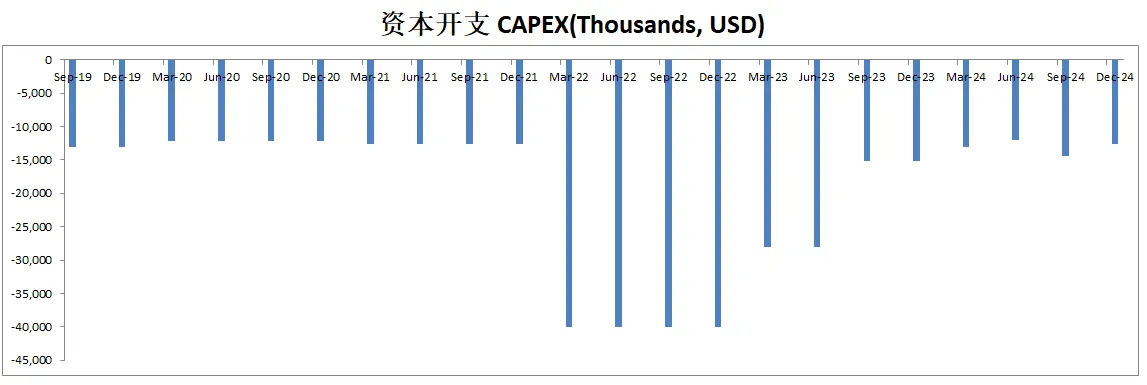

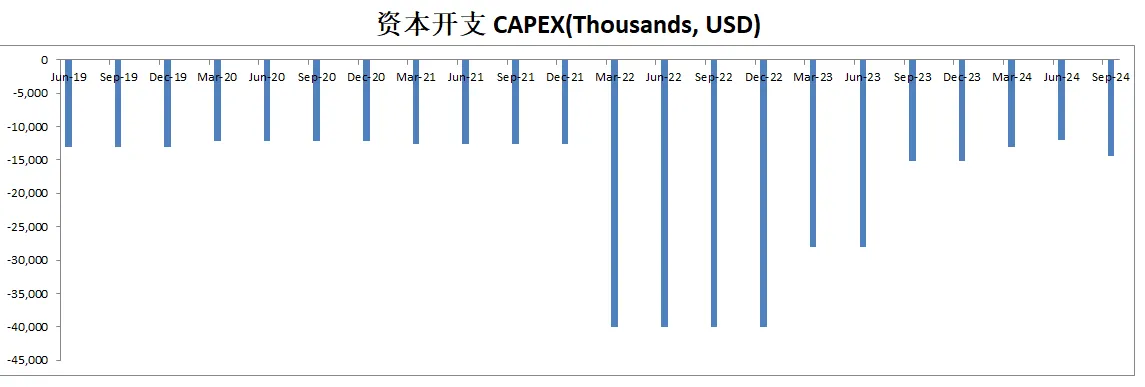

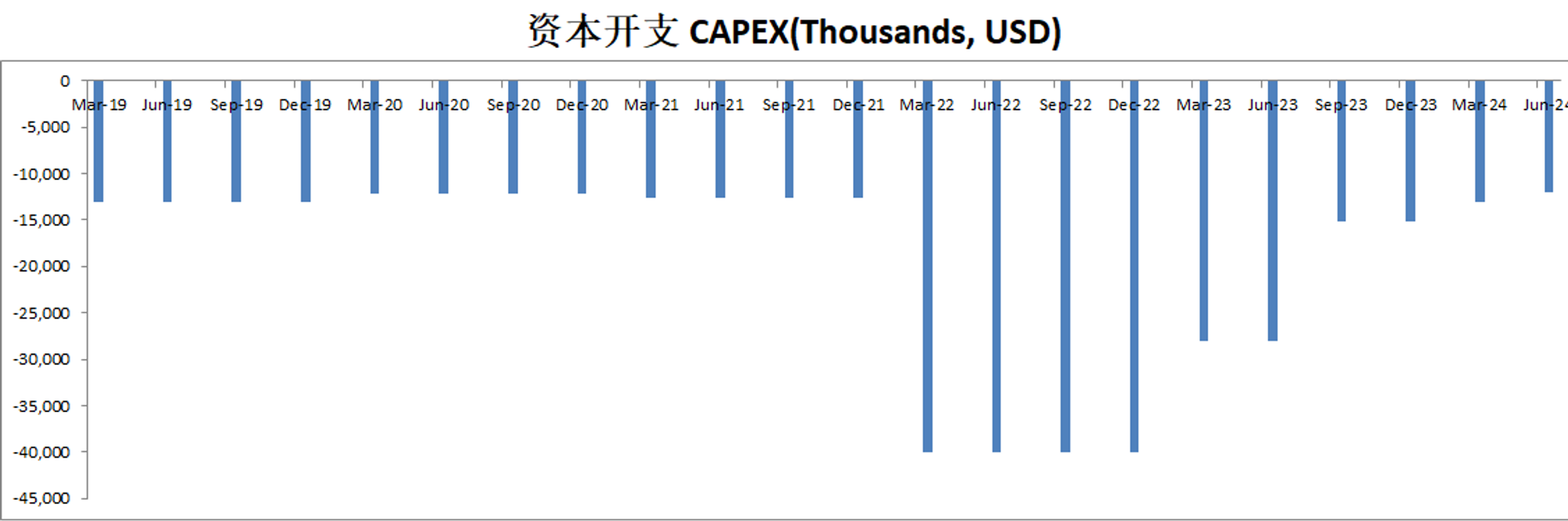

-CAPEX占FCF 1.22%

-股份回购占FCF 21.86%

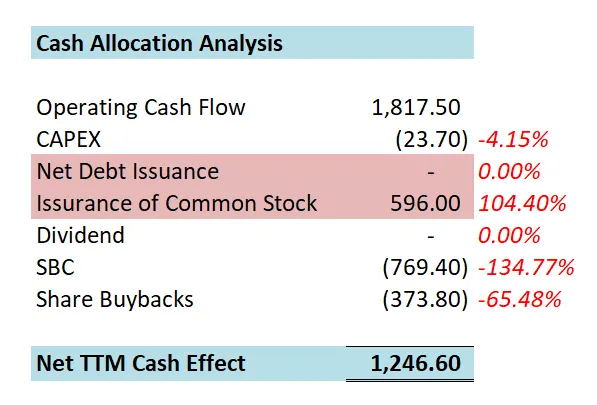

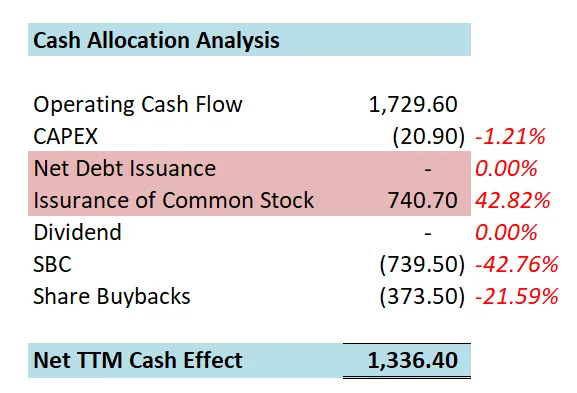

-公司目前的现金分配也是很特别。

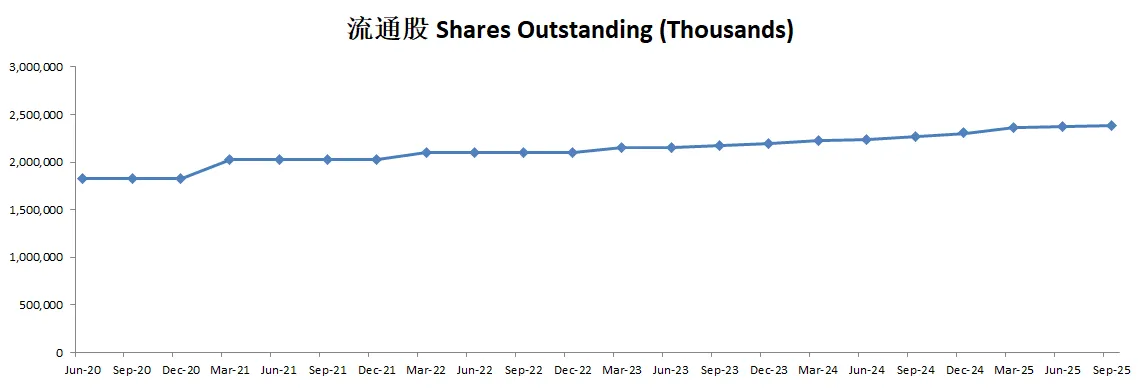

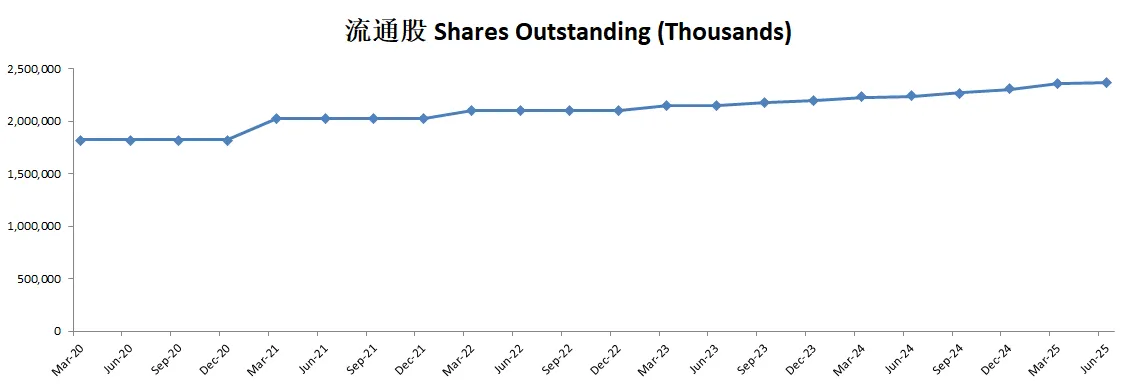

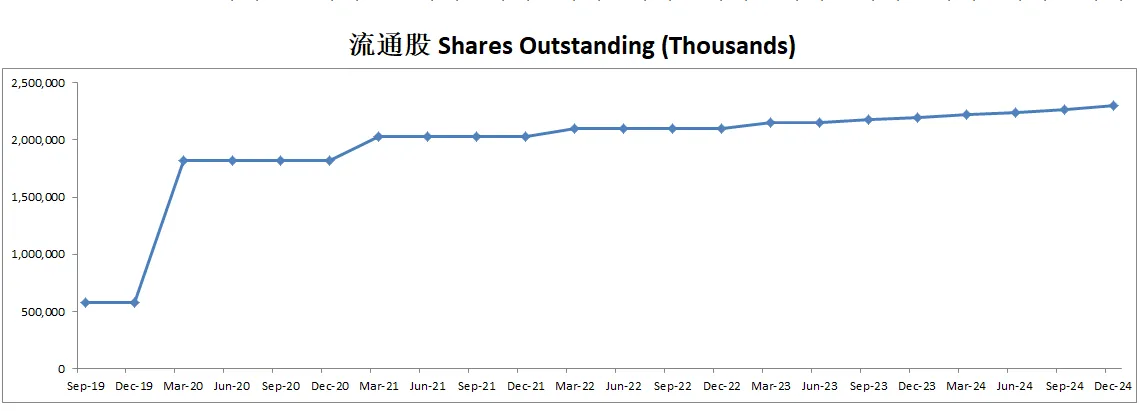

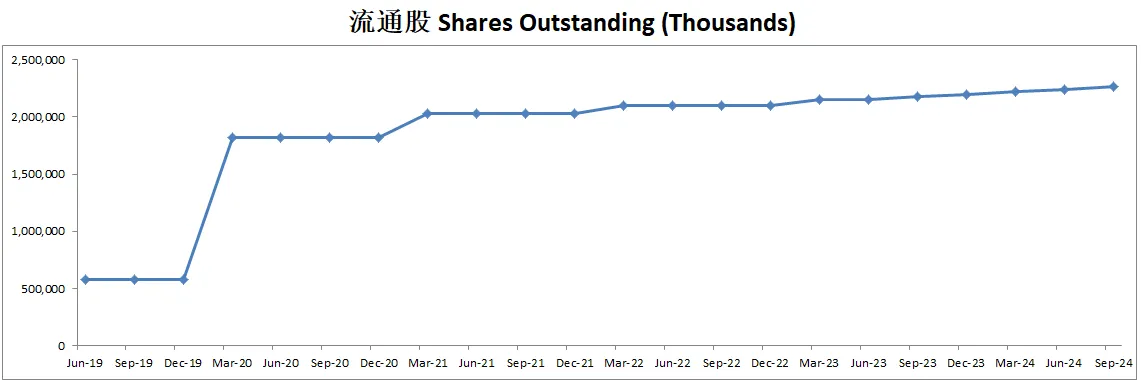

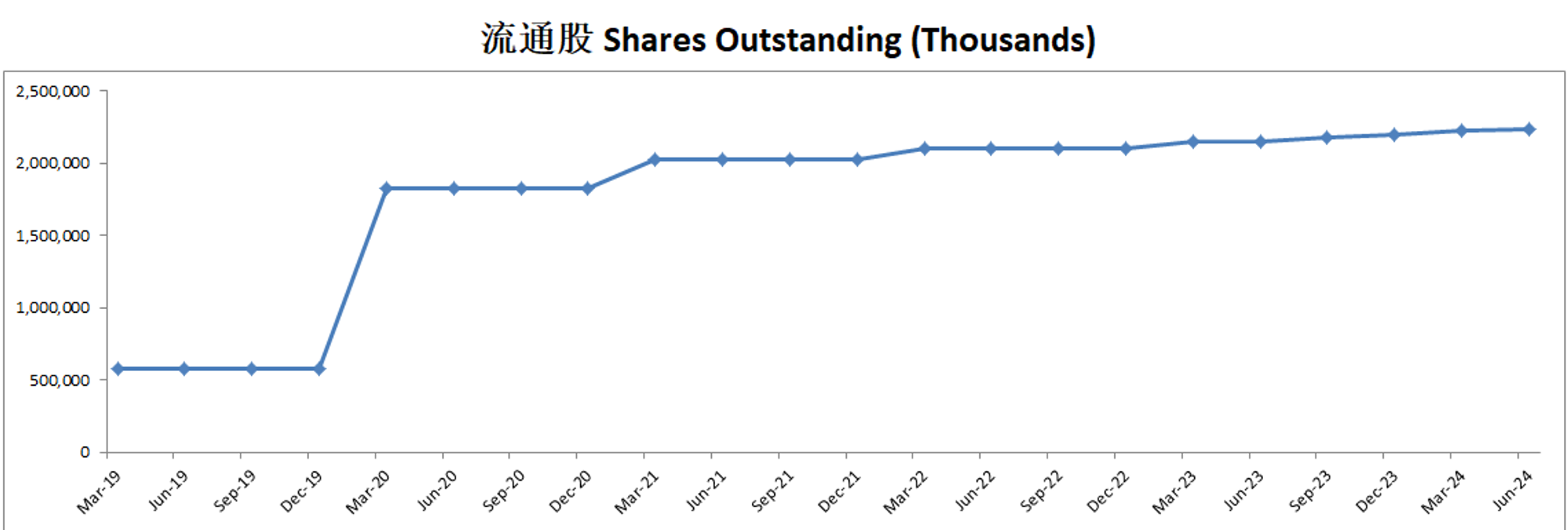

-公司基本上没怎么用现金,但是,却增发了740M的股份。增发的钱,正好就是SBC派发。这里是让我很不舒服的一点。合着公司就是靠增发稀释股东来给自己发股票薪酬呗?

-最后算完,1.73B的经营现金流留下来了1.34B

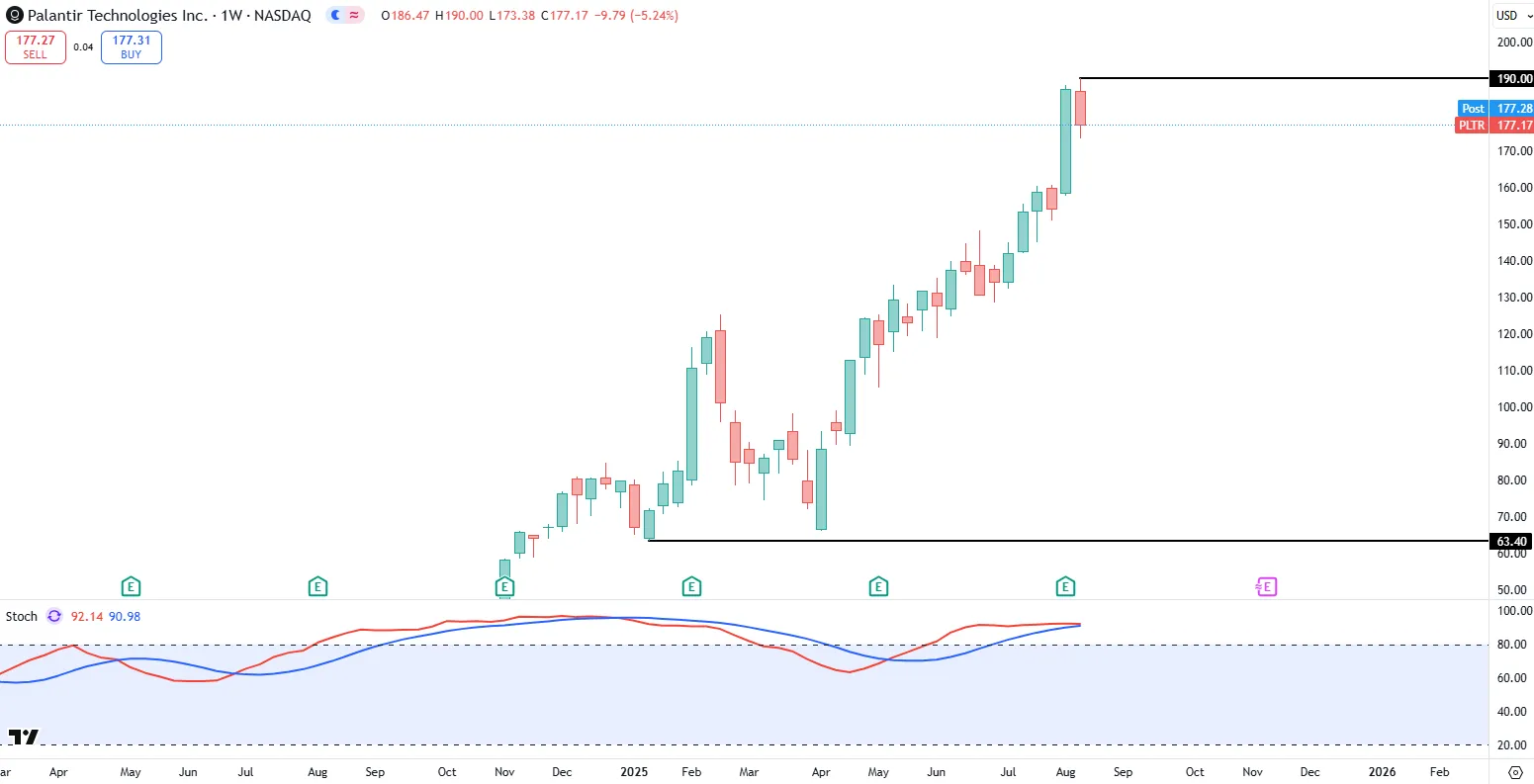

技术面

-股价目前再次刷新新高

-随机指标从24年中旬开始长期保持在超买区域。

核心数据

公司品质

投资Thesis

-EPS和营收双双击败预期

-最新有效现金流是969M,按照CAGR 15%来算(5年CAGR为117.03%),合理价为160.42。

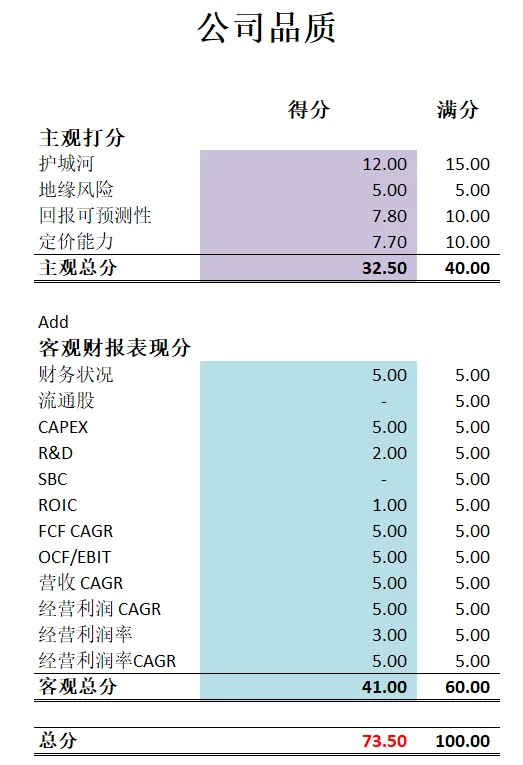

-最新财报Palantir在我的打分体系中可以打到73.50分。流通股,SBC,ROIC得分很低。盈利能力各项基本是满分。我给的主观分也挺高的。

-但是,我承认,我对这家公司是完全看不懂的。

-另外就是公司增发来派发SBC,我实在是不敢苟同。

2025年02月18号

$PLTR 最新财报一页概览

-财务健康,资产负债表很强劲,公司几乎没有借款

-ROIC目前表现很一般,只有5.42%

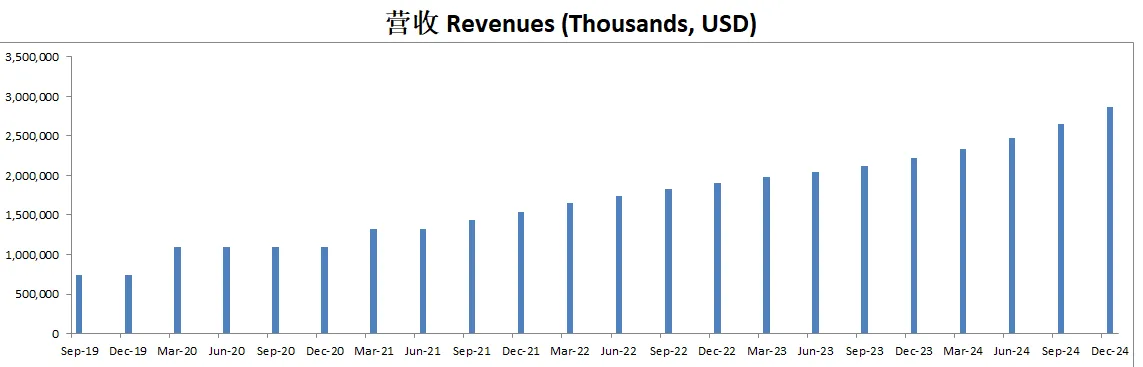

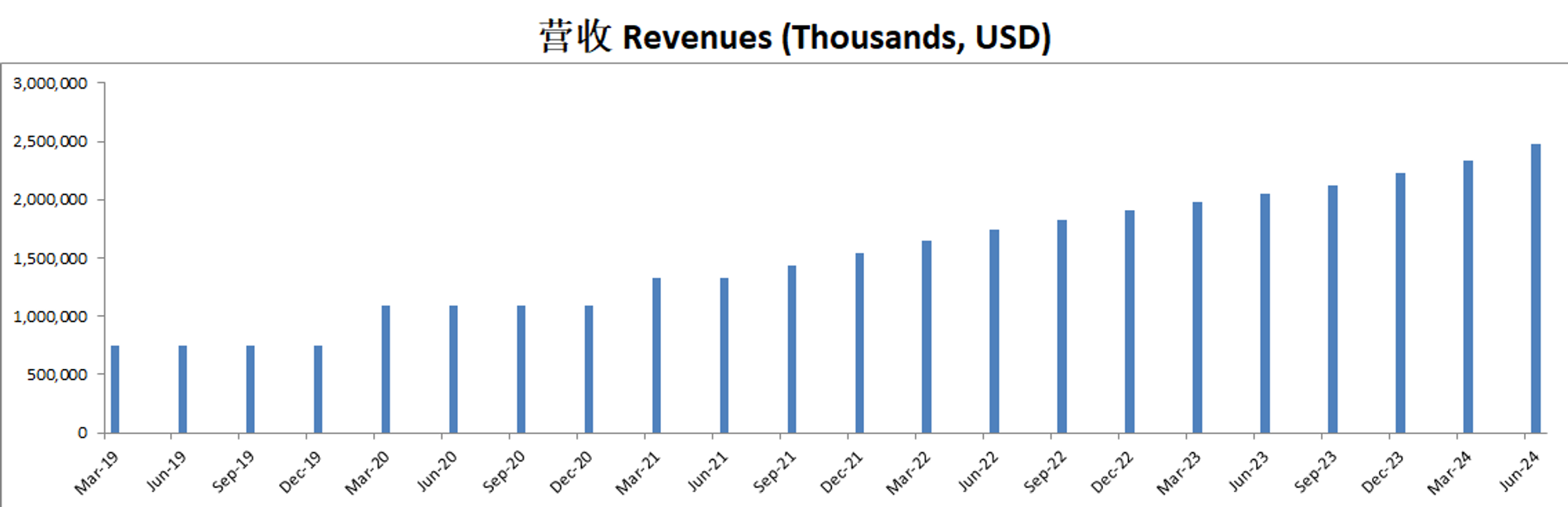

-营收刷新新高

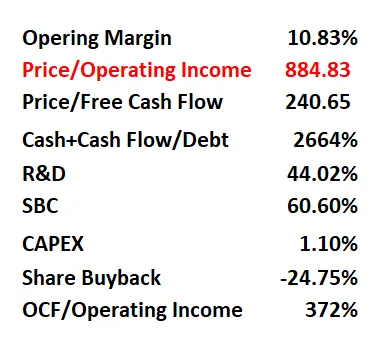

-经营利润较上个季度有所下滑,似乎不太稳定,利润率为10.83%

-公司善于创造现金

-R&D投入很大

-SBC派发大到夸张

-公司没有CAPEX

-值得一提的是,这个季度公司开始稍微进行了些股份回购

技术面

-公司涨得实在是很离谱,短短776天,涨了1938.34%,翻了20.4倍。

-目前在随机指标超买区域已经持续很长时间了。

核心数据

估值

公司品质

财报会议重点

主要亮点 Palantir 在 2024 年第四季度的营收增长强劲,超出市场预期,全年业绩表现优异。公司在美国市场的增长尤为突出,商业和政府业务均实现大幅增长。此外,Palantir 现金流创下历史新高,盈利能力进一步提升,"40 法则"得分达到 81,反映出公司在增长和盈利之间的平衡能力。

业务表现与战略 Palantir 正在引领企业级 AI 革命,通过 AIP(人工智能平台)推动人工智能落地,并强调其独特的本体论(Ontology)架构,使大语言模型(LLM)能更高效地应用于企业运营。公司专注于企业自动化,提高 AI 在实际业务流程中的可操作性,而不是仅仅提供 AI 模型。

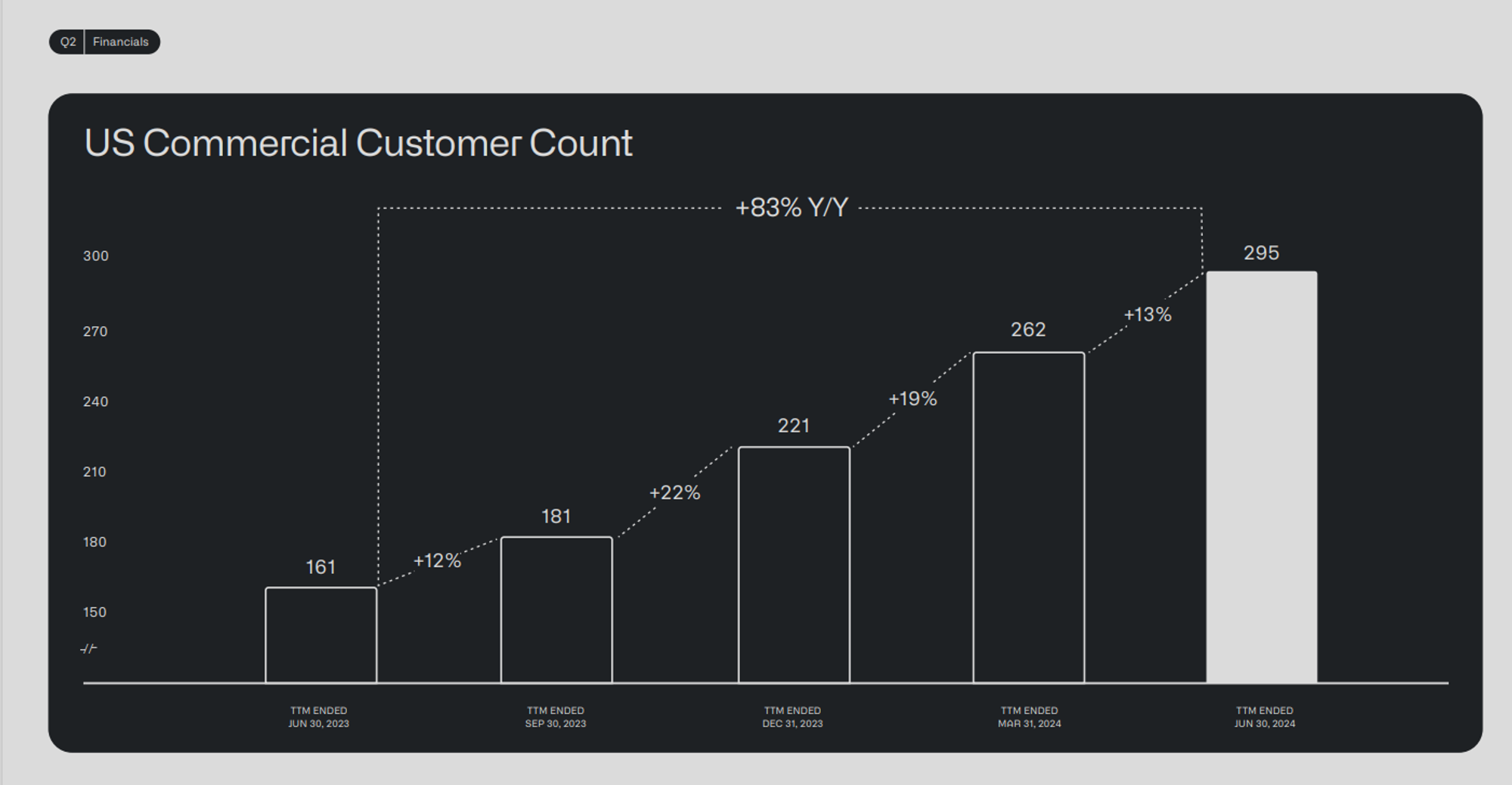

关键客户增长 Palantir 在美国商业市场的增长尤为显著,收入同比增长 64%,环比增长 20%。公司赢得了多个关键客户,包括一家大型连锁药房(6700 万美元合同)、一家美国电信公司(4000 万美元合同扩展)以及一家全球领先的保险公司(AI 使承保流程从两周缩短到三小时,签订 1100 万美元合同扩展)。此外,美国政府业务收入同比增长 45%,包括与美国陆军、特种作战司令部等机构的重大合同。

财务表现 Palantir 的季度收入同比增长 36%,超过此前指引的高端 900 个基点,同时调整后营业利润率达到 45%,创公司历史新高。全年自由现金流达到 12.5 亿美元,公司现金储备高达 52 亿美元,显示出强劲的财务健康状况。此外,公司回购了 210 万股股票,仍有 9.36 亿美元的回购额度。

2025 年指引 Palantir 预计 2025 年全年收入将达到 37.41 亿至 37.57 亿美元,同比增长 31%。其中,美国商业业务收入预计超过 10.79 亿美元,同比增长 54%。公司计划在 2025 年的每个季度保持 GAAP 净利润,同时预计全年调整后营业收入在 15.51 亿至 15.67 亿美元之间,调整后自由现金流将在 15 亿至 17 亿美元之间。

管理层评论 首席执行官 Alex Karp 强调,Palantir 通过本体论架构实现 AI 的企业级落地,这使公司在竞争中占据独特优势。美国市场的 AI 采用速度远超欧洲,Palantir 将继续专注于美国市场的扩张。此外,首席技术官 Shyam Sankar 指出,AI 模型的价格正在快速下降,而 Palantir 的核心竞争力在于提供企业 AI 解决方案,而不仅仅是 AI 模型。同时,公司也关注与中国 AI 竞争的加剧,强调美国在 AI 领域的主导地位至关重要。

核心结论 Palantir 通过 AI 解决方案推动企业级变革,Q4 业绩表现强劲,现金流创纪录,公司盈利能力持续增强。美国市场的需求依然旺盛,商业客户增长显著,政府合同稳步扩展。随着 AI 采用率加速,公司 2025 年收入预计将增长 31%,未来前景乐观。

投资Thesis

-Palantir的业务,我还是看不懂。不过它的股价实在是涨得太好了。很多人都要我出分析,我自然也是立马安排。

-公司品质分较上个季度下降了一丢丢,不过还是有70分以上,得分不低了。我发现Palantir在财报中典型地报喜不报忧。从头看到尾,也没有提到任何担忧呀,挑战呀,这点感觉和Elon类似。

-公司目前的股价实在是贵。贵到什么程度呢?它现在的Price to Operating Income有884.83。看到这个数值,起码在我这基本就是意味着直接pass了。目前投资人已经提前Price In了公司未来很长时间的增长了。

-Palantir是一个我很难理解的公司。因为军方的服务我也没法参与。企业云也是一个水很深的行业,Salesforce的市值也才300B,Palantir已经270B了。可是,人家Salesforce可以产生12 FCF 和 7.4B经营利润。PLTR只能产生980M FCF 和365M经营利润。连Salesforce零头都不到,但是却能拍出和Salesforce一样的市值。这我是很难理解。

2024年11月13号

$PLTR 自从22年12月以来,2年涨了948.65%,翻了近10.5倍。你在火箭上么?

财报数据一页概览

-财务健康,Palantir基本上没有任何借款

-ROIC表现一般

-营收刷新新高

-经营利润刷新新高,利润率有13.80%,也是有所增长

-R&D投入很高

-CAPEX投入很少

-SBC派发同样很大,占FCF的55.33%

技术面

-目前估计简直是爆炸式暴涨

-目前处在随机指标超买区域

核心数据

财报会议重点

-EPS 营收双双击败预期

-关键财务亮点:营收增长:实现收入7.26亿美元,同比增长30%,超出指导预期450个基点。美国市场营收:同比增长44%,受AI强劲需求推动。美国商业部门:同比增长54%,环比增长13%。美国政府部门:同比增长40%,环比增长15%,创下15个季度以来最强增长。调整后营业利润率:达到38%,连续第八个季度扩张。调整后自由现金流:4.35亿美元,自由现金流利润率达60%。客户增长:客户总数同比增长39%,达到629家。

-AI驱动的增长:AI在商业和政府部门的需求持续增加。Palantir的人工智能平台(AIP)通过企业特定的上下文提升竞争力。示例:保险工作流程从2周缩短至3小时。军事目标识别工作流程利用Maven从2000人缩减至20人。

-美国市场表现强劲:商业部门:完成合同总价值(TCV)3亿美元,客户数量同比增长77%。政府部门:美国国防部的Titan和Maven系统推动AI在国防领域的快速部署,增强作战能力。

-Palantir被纳入标普500指数,彰显了其增长、盈利能力和市场领导地位。

-前景展望:第四季度营收指导:7.67亿美元至7.71亿美元。2024财年全年营收指导:上调至28.05亿至28.09亿美元,同比增长26%。调整后营业收入:10.54亿至10.58亿美元。调整后自由现金流:上调至超过10亿美元。

估值

公司品质

投资Thesis

-Palantir 暂时我也跟踪很长时间了,不过我还不太确定我是否能完全明白它,主要是国防部门我们普通老百姓实在是参与不了。商业部门Palantir和Snowflake一样,也是很难懂的业务。

-公司品质上可以打到72.75分,算是很高了,而且盈利能力增长特别快。不过公司一直增发, R&D投入非常大,SBC派发非常大,ROIC表现也很一般,这都是公司目前存在的短板。不过Palantir也是比较年轻的公司了,上市以来表现还是很惊艳的。

-目前从估值上来看,实在是有点贵了,感觉市场很明显price in了未来很大的增长空间。

2024年9月1号

Palantir ( $PLTR )自从22年12月以来,已经涨了 459.54%,翻了5.6倍。

我们来分析下最新财报表现。

技术面

-可以看出PLTR股价波动很大,每次大涨都是一周内完成涨幅。

-目前重新回到随机指标超买区域。

财报数据一页概览:

🟢财务健康,几乎没有借款

🟠ROIC 表现一般

🟢营收刷新新高

🟢经营利润刷新新高,利润率目前有11.78%

🟢公司善于创造现金

🟢几乎没有CAPEX

🔴SBC派发似乎过大了,占FCF 73.87%

核心数据

财报会议重点

-🟢EPS of $0.09 beats by $0.01

-🟢Revenue of $678.13M (27.15% Y/Y) beats by $25.71M

-这张图展示了 PLTR 在2024年第二季度美国商业部门的强劲增长表现,特别是在与AIP(人工智能平台)相关的业务中

-美国客户从23年6月起,已经增长至295家

-美国商业业务: 美国商业收入表现强劲,剔除战略合同后的收入同比增长70%。美国商业总合同价值(TCV)达到了2.62亿美元,同比增长152%。

-政府部门: 美国政府收入持续增长,同比增长24%。Palantir获得了重要合同,包括美国国防部的一笔1.53亿美元的初始订单,预计在五年内可能扩展至4.8亿美元。

-AI和AIP部署: 在人工智能领域取得了显著进展,通过多个关键的AI驱动项目实现了从原型到规模化生产的转变。

-国际表现: 国际商业收入同比增长15%,尽管在欧洲遇到了一些阻力。

-2024年第三季度预期: 预计收入将在6.97亿美元至7.01亿美元之间。

-2024全年预期: 预计全年收入将在27.42亿美元至27.50亿美元之间,调整后的运营收入将在9.66亿美元至9.74亿美元之间。

估值

-公司刚刚开始赚钱,所以FCF增长率很高。

-我认为合理价为 $26

公司品质

投资Thesis

-PLTR暂时还不算我能力圈中心的公司。

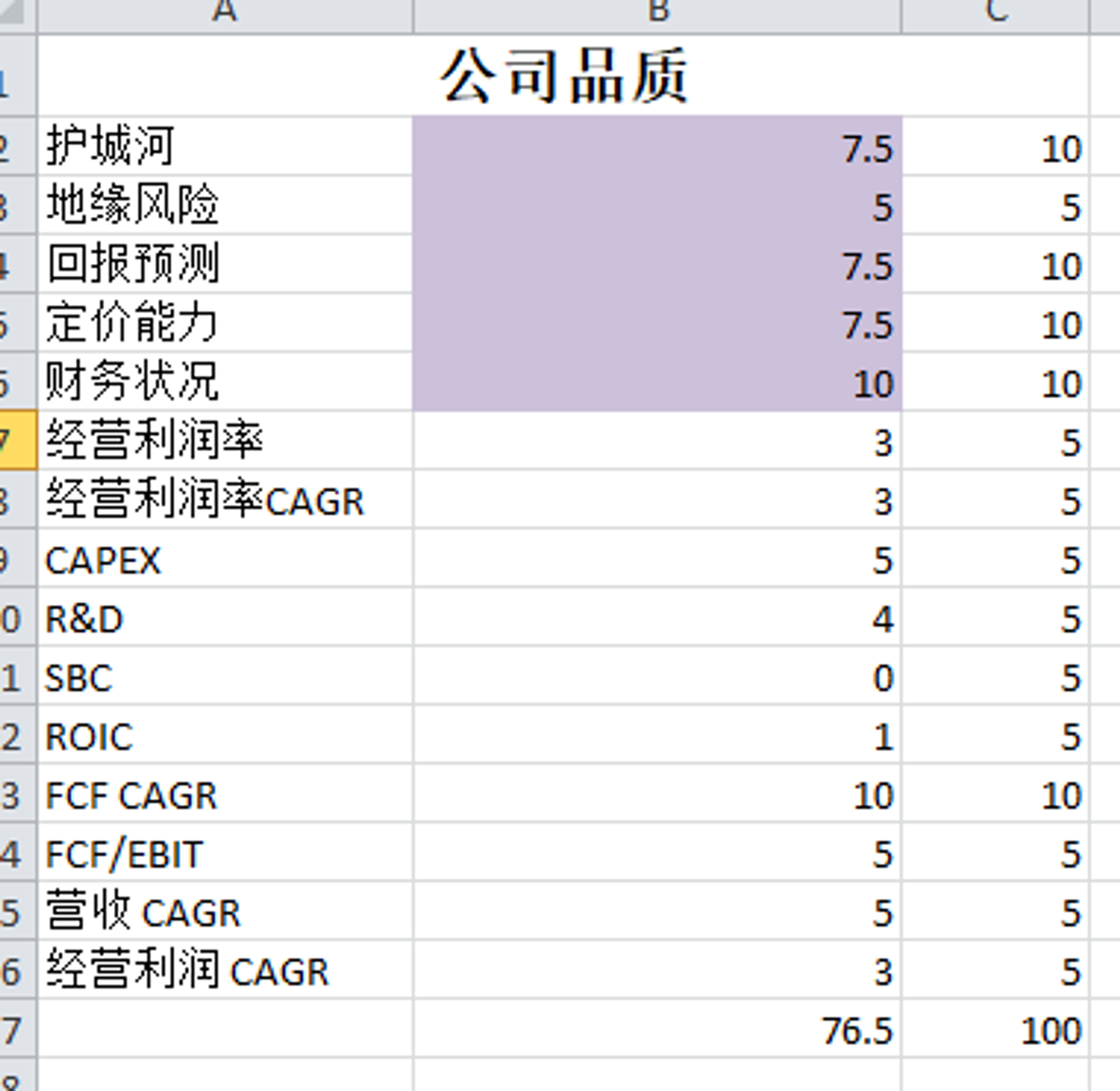

-公司品质能打到76.5分,其实很可观了。主要是ROIC很低,加上SBC派发过高。其实盈利能力还是相当不错的。

-虽然目前Palantir还不属于我能力圈中心的公司,不过我也已经跟踪它好几个季度了。公司目前表现的增长势头是是值得肯定的。4个季度前首次实现盈利时候,经营利润也是稳步攀升。自由现金流表现也是不错,不过从增长上来看,有些许起伏,并没有保持稳定增长的势头。由于SBC的派发,导致公司流通股一直在增加,股东权益不断被稀释。

总的来说,Palantir还是需要时间的考验,看看是否会成为一台真正的复利机器。

2024年5月11号

Palantir ( $PLTR )自从22年12月以来,已经一度涨了364.53%,翻了4.65倍

Palantir是一家专攻数据分析软件的公司,帮助客户从海量的数据中迅速做出决策

Palantir很长一段时间都是为美国军方服务,不过自从上市以来,Palantir商业业务增长迅速,主要专注于金融,医疗,和制造行业

Palantir刚刚发布了最新24年Q1季度的财报

我们来分析下Palantir截至目前的表现

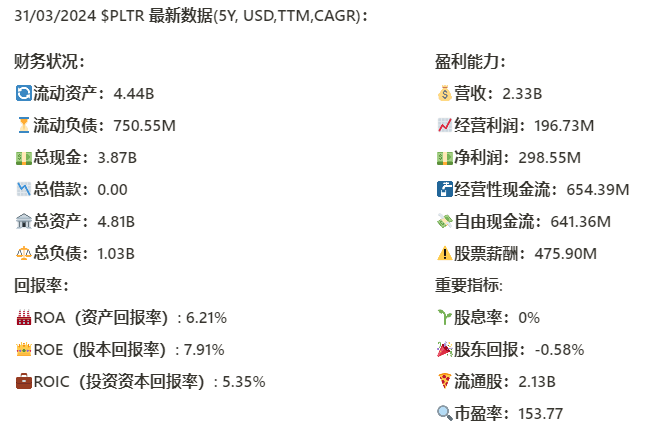

基本面来看,资产负债表强劲,公司没有借款,和 $CMG 一样,这种公司不存在任何破产风险

回报率相较于上个季度,3项数据都有所增长最新ROIC来到了5.35%

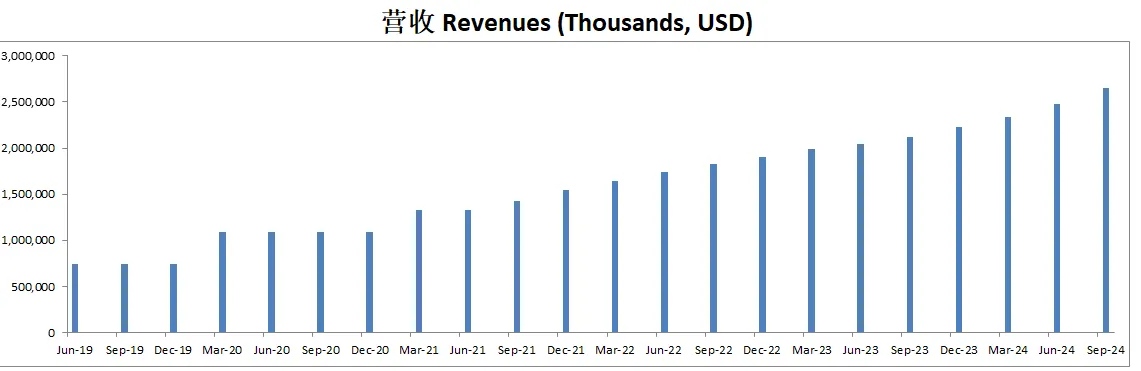

营收刷新新高,增长稳定,最新来到了2.33B,5年CAGR有22.75%

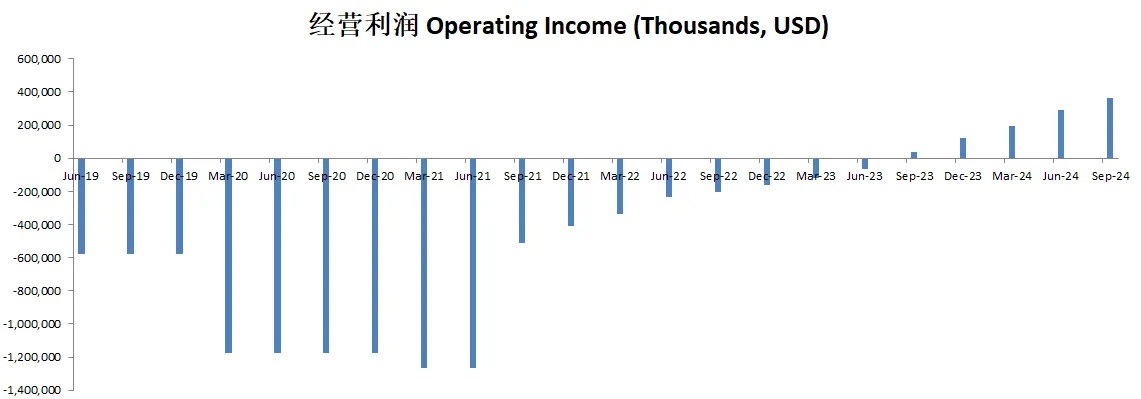

经营利润同样刷新新高,最新季度报告了80.88M,比上个季度增长了22.93%,同时把TTM数据拉到了196.73M

不过,2.33B营收,196.73M经营利润,经营利润率只有8.44%,利润率并不高

公司产生现金流的能力很强,196.72M的EBIT,也能产生654.39M的OCF,这里值得肯定,但是相较于上个季度出色的表现,现金流目前有所缩水

另外值得关注的是

-目前公司一年增发267.15M的股份

-公司SBC虽然放缓,但是占比仍然巨大,这也是很多高速发展的公司的通病,SBC增长总是大于实际增长

-公司CAPEX很小,不需要很大的投入就能保持增长,这点是值得肯定的

技术面来看,目前走势明显成一个上升通道

目前在随机指标70附近形成了死叉,股价开始回调

短期内,通道下沿能否找到支撑,值得关注

最新FCF为641.36M

我们最高一档用15%来计算,使用最新FCF 641.36M,合理价为15.68

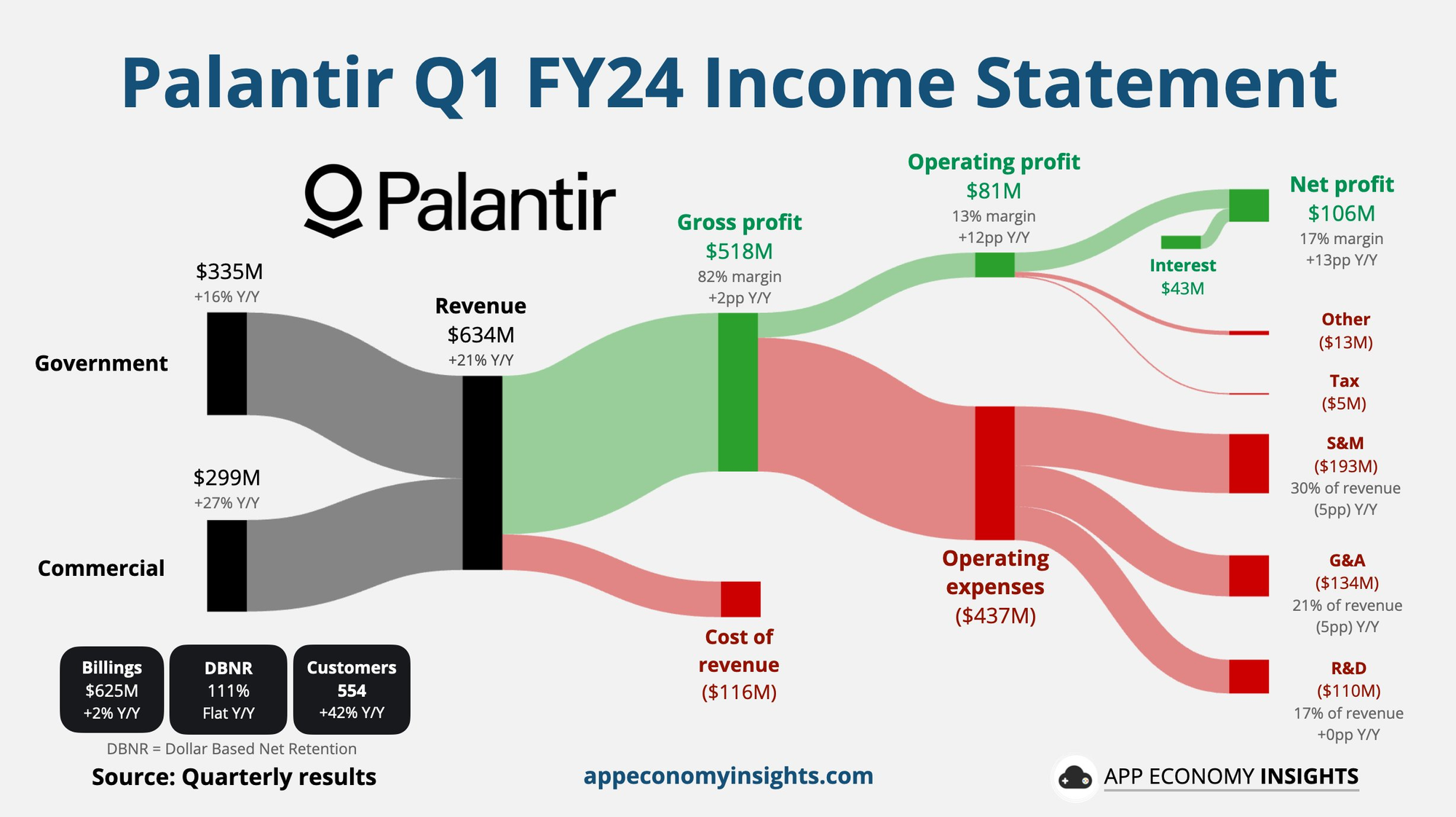

这是Palantir最新24年Q1季度业务模型

目前政府和商业业务差不多一半一半,商业业务增长迅速,+27% Y/Y

成本116M,经营支出437M,80.88M EBIT,经营利润率来到了13%,比起TTM 8.44%来说,效率有所提升

值得注意的是S&M居然有193M,占营收30%

2024年2月11号

Palantir 营收增长迅速22.92%,盈利能力正在创新高,财务健康,0借款,回报率初见成效

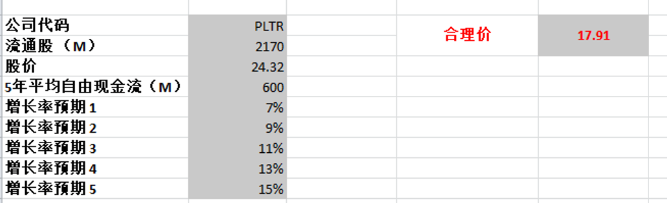

估值

最新公司有697.07M自由现金流,我使用了600M,最高15%,合理价为17.91

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你