PFE

PFE

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

2024年5月23号

辉瑞 Pfizer( $PFE )自从21年以来,一度跌了59.16%

公司在大牛市中可以说是艰难前行

最近辉瑞发布了24年最新季度财报

我们来分析下截至24年3月,公司的表现

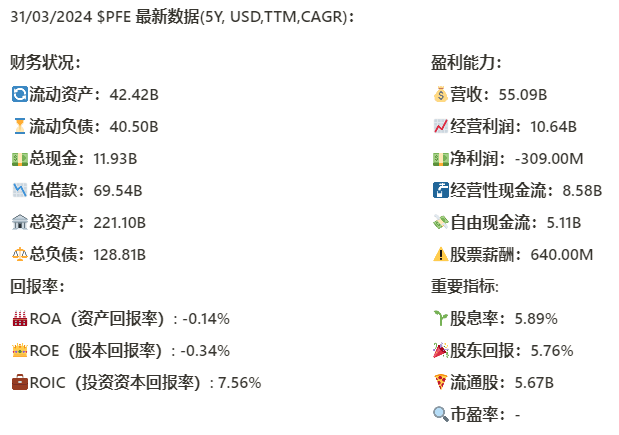

基本面来看,公司资产负债表疲软,总借款69.54B,但是手里只有11.93B,一年FCF目前是5.11B,偿还借款压力很大

回报率ROA和ROE已经来到了负值,创下5年新低

ROIC也只剩下7.56%,5年CAGR是 -11.01%,管理层的能力实在是值得商榷

最新营收是55.09B,经营利润是10.64B,利润率为19.3%

值得注意的是,最新辉瑞的净利已经来到了负值,这也让其市盈率无法计算

除开营收以外,其他指标基本上5年来都缩水严重

从现金流表来看

-公司一年下来增加了33.8B的借款

-CAPEX为3.47B

-SBC为640M,和5.11B FCF比起来还算合理,估计管理层也不好意思给自己开奖励

技术面来看

目前明显看到价格已经形成了一个双底的结构,neckline 为28.69价位

目前再次在随机指标超卖区域实现了金叉,股价开始短期反弹

多头上攻到了25水平附近

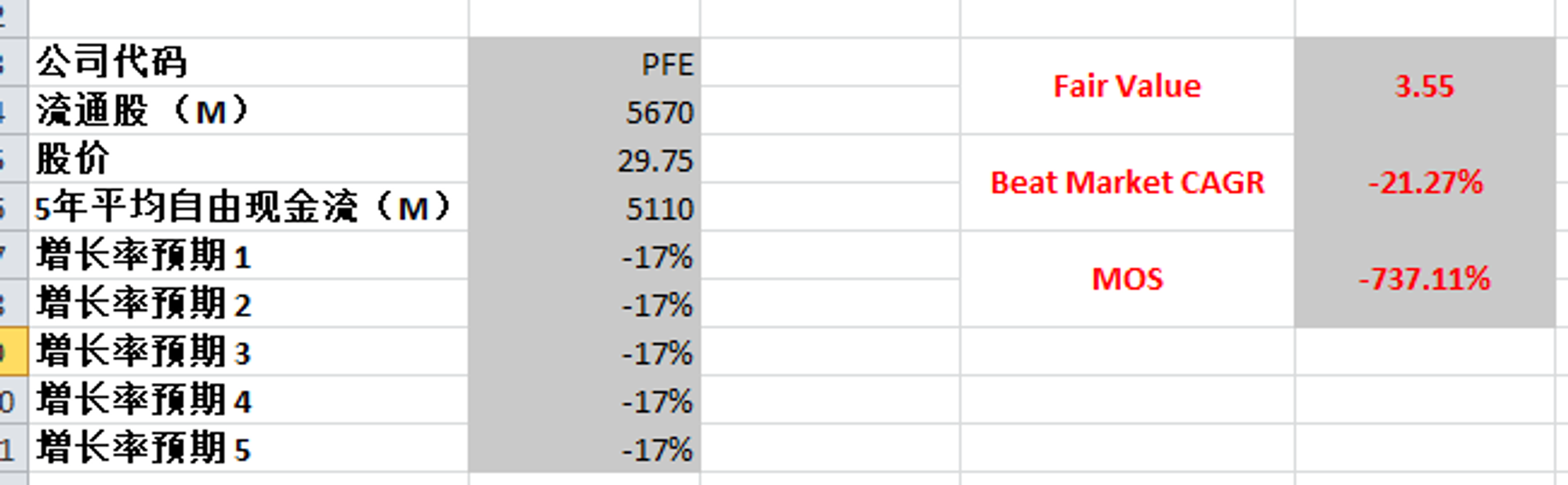

最新FCF为5.11B,5年CAGR为-17.66%,如果套入这套数据,合理价为3.55,显然太悲观了,因为辉瑞旗下有很多专利,很多常青树药品,仍然是持续提供营收的,并且跌到一定的程度,可能把PFE直接清算价值也比市值高

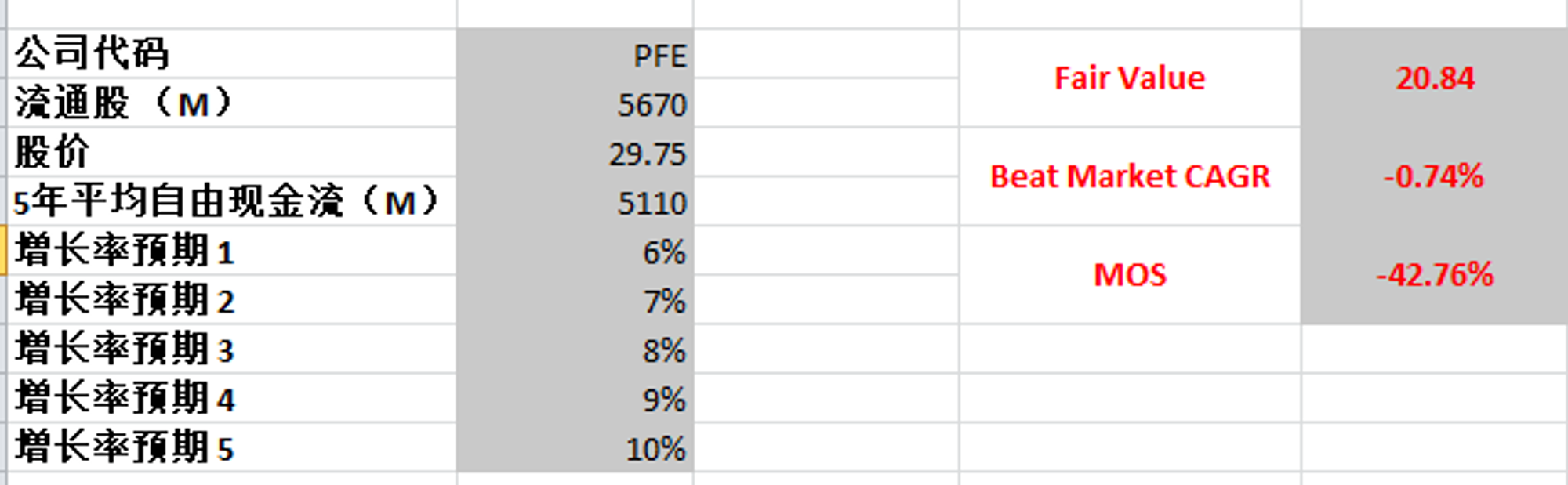

我给了最高10%的CAGR,合理价算出来为20.84

就目前来看,市场还是price in了辉瑞能够翻身的预期

医药行业,我认为是风险很大的行业,因为巨额的R&D和CAPEX可能因为药品的失败而全部打水漂

并且医药公司不属于我的能力圈范围,对这类型的公司,我还得继续学习

2024年4月20号

Pfizer ( $PFE )21年刷新历史新高61.71之后,已经跌了59.12%

提到这家公司大家一定不会陌生,疫情期间的超级明星

很多人都是接种的Pfizer Covid疫苗,包括我在内

但是为什么在这波牛市中,同行如 $NVO 和 $LLY 表现出色,而Pfizer的股价却大幅下跌呢?

距离下次财报还有11天,今天我们来分析下Pfizer截至2023Q4季度的表现

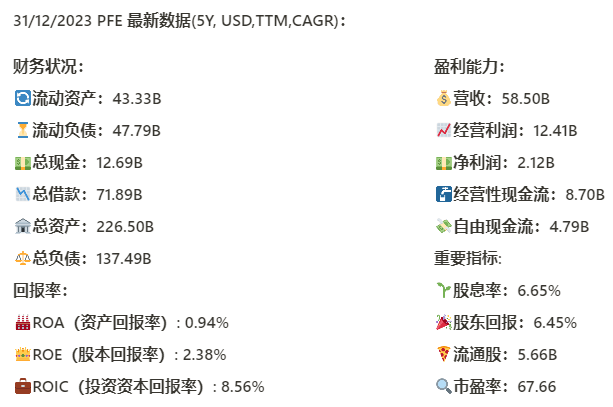

基本面来看,短期内资产负债表有些堪忧,虽然短期资不抵债是医药巨头常态,不过71.89B的总借款,还是有点太多了,手上现金加上5年的自由现金流也才38B左右,仍然不足以偿还借款

长期来看,财务还算健康

三项回报率表现差强人意,最新ROIC已经只剩下个位数 8.56%,5年CAGR是-9.46%,管理层能力值得商榷

盈利能力在快速缩水,总营收已经连续4个季度缩水了,最新营收来到了58.5B

其他盈利数据也是全面缩水,其中净利已经只剩下2.12B,5年CAGR是-34.96%

值得一提的是,Pfizer由于股价大幅下跌,最新的股息率有6.64%

技术面来看,目前股价已经在随机指标超卖区域400多天了

目前股价也是来到了20年3月Covid Crash的最低点26价位附近

如果26价位守不住的话,从技术面角度来看,股价很有可能还会进一步下跌

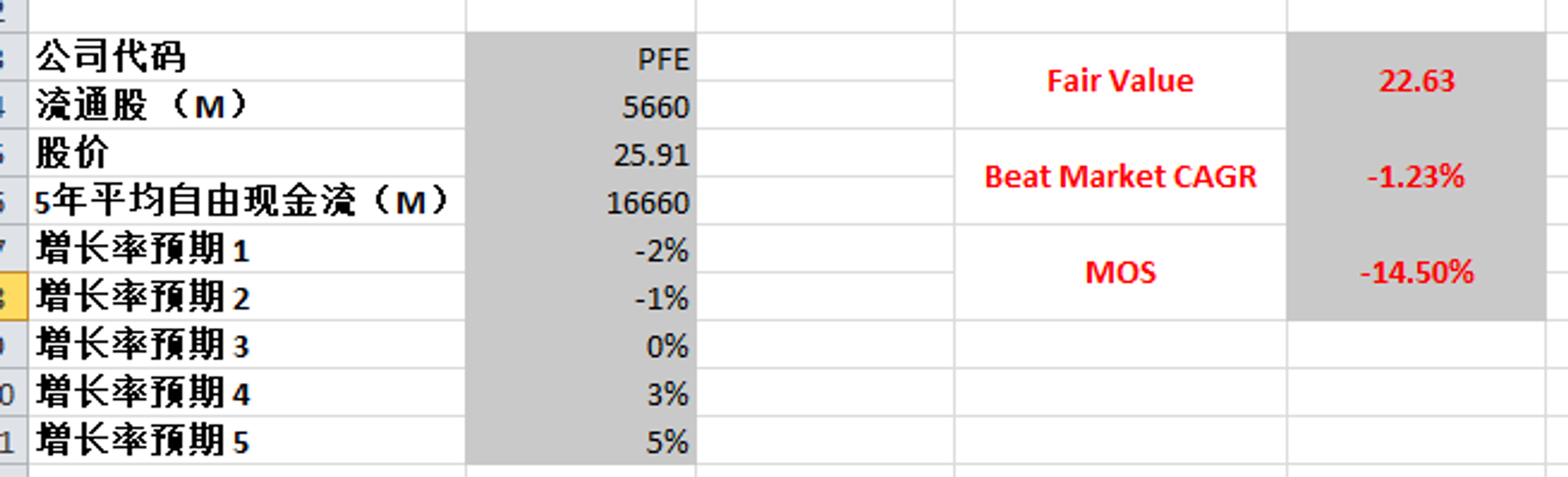

估值

最新FCF只剩下4.79B,CAGR -19.32%,我用了16.66B的5年均值,但是回报率最高用5%,已经很奢侈了还是高估

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你