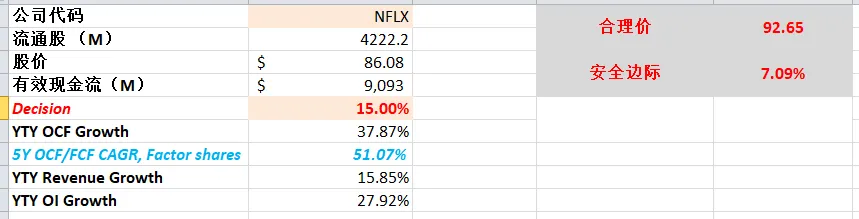

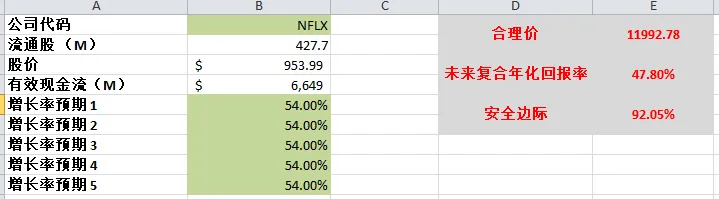

NFLX

NFLX

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

2026年01月26号

一页概览

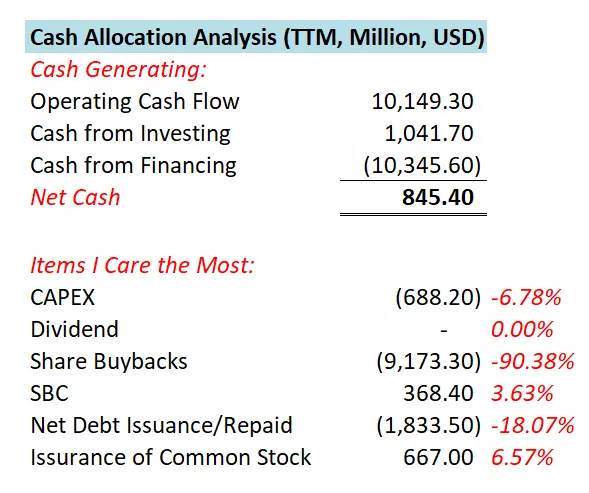

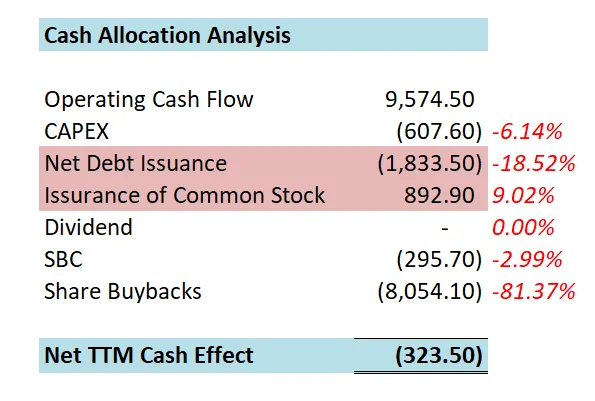

现金分配

核心数据

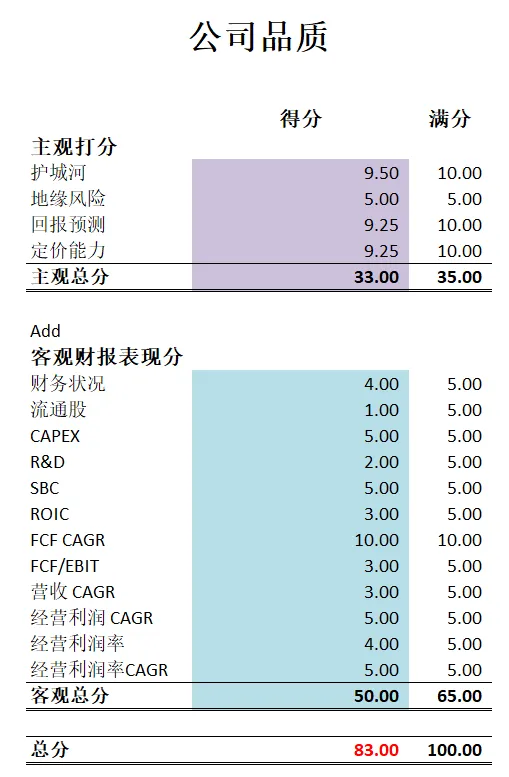

公司品质

公司估值

2025年11月14号

公司现金分配

核心数据

公司品质

投资Thesis

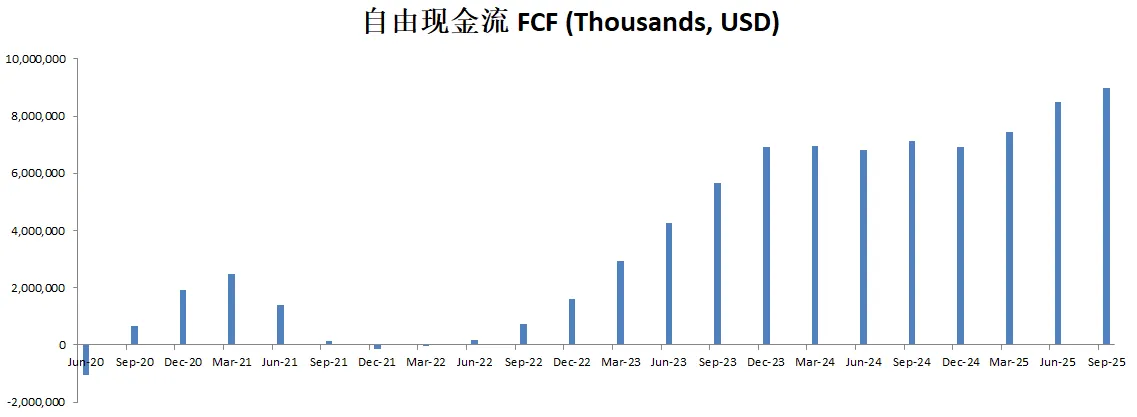

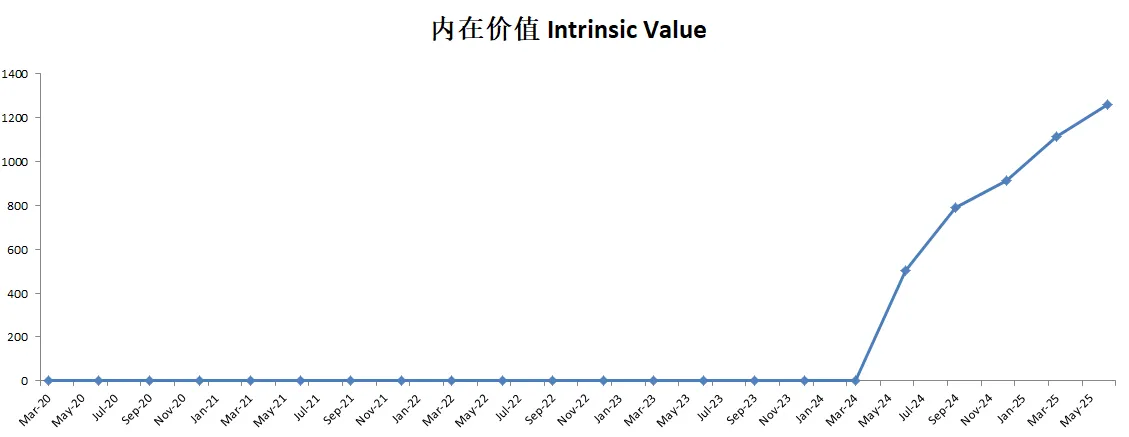

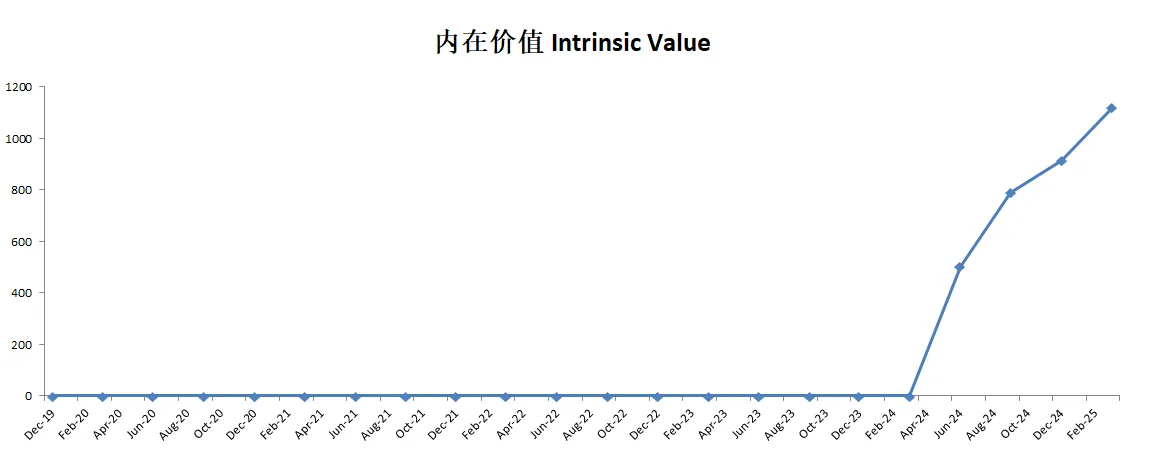

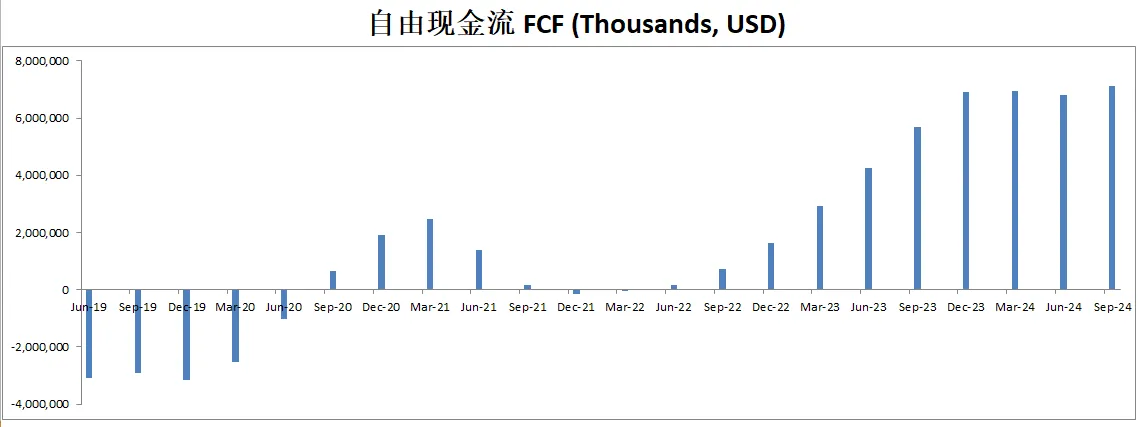

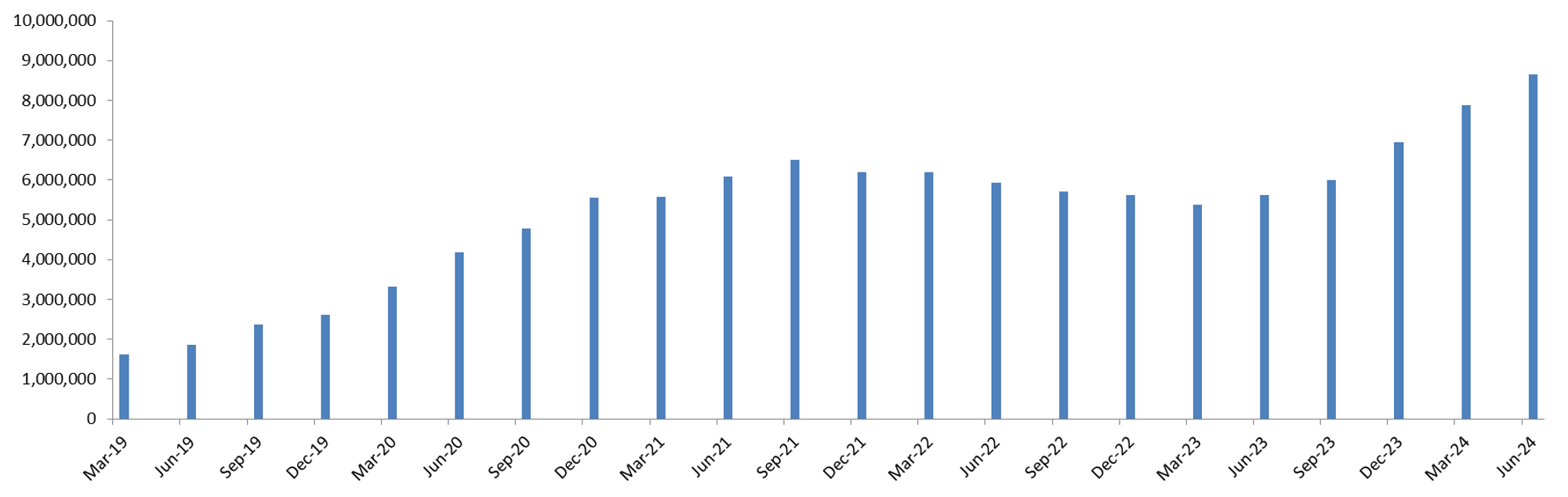

-公司最新有效现金流为8.67B,如果CAGR用15%的话,合理价算出来为1201.49

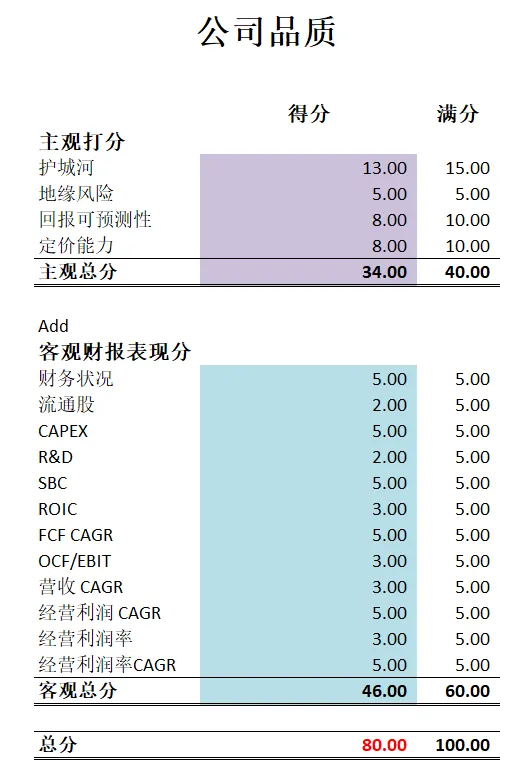

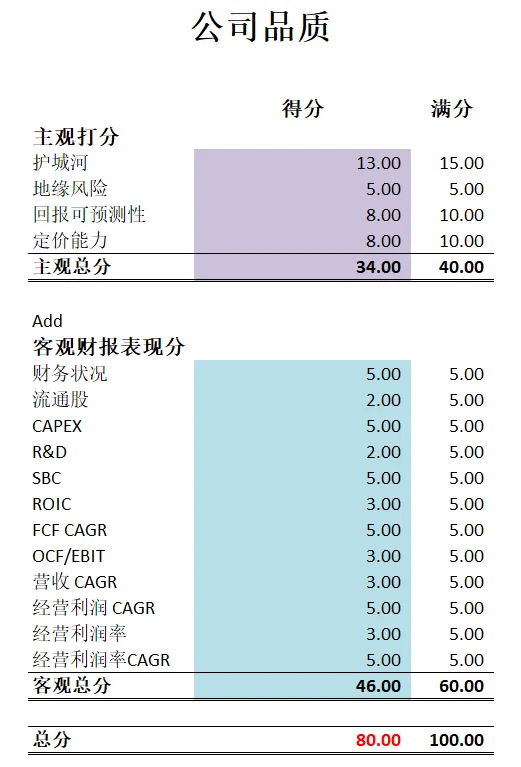

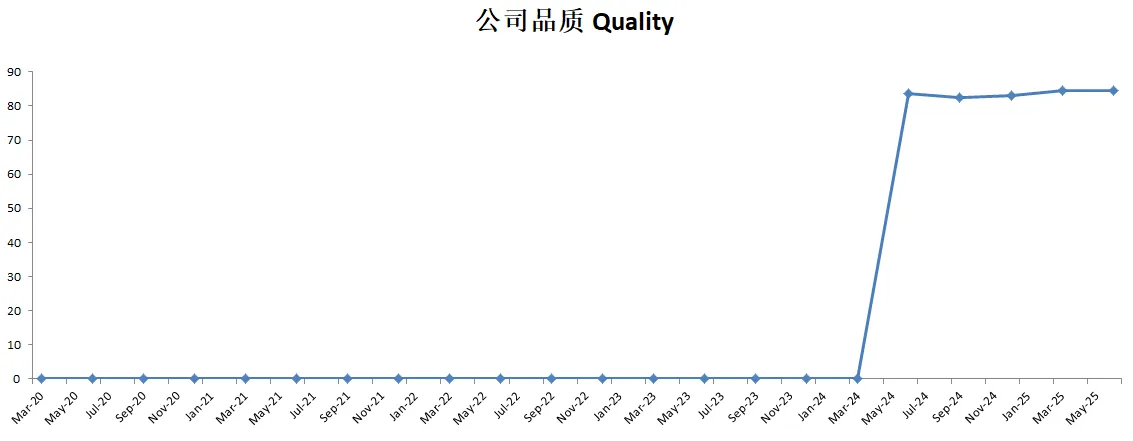

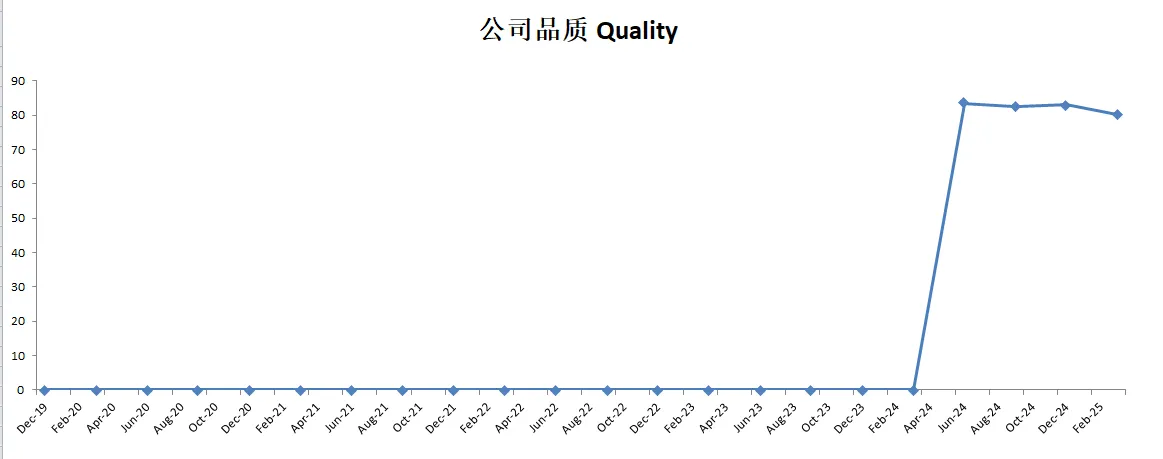

-最新公司品质分为80分。这是复利机器的打分。公司主观分我也是慢慢约给越高了。客观分目前来看表现优秀,挑不出毛病。

-我一直是youtube的会员。最近我终于还是订阅了Netflix,观感很好,比我想象中更好。

2025年07月22号

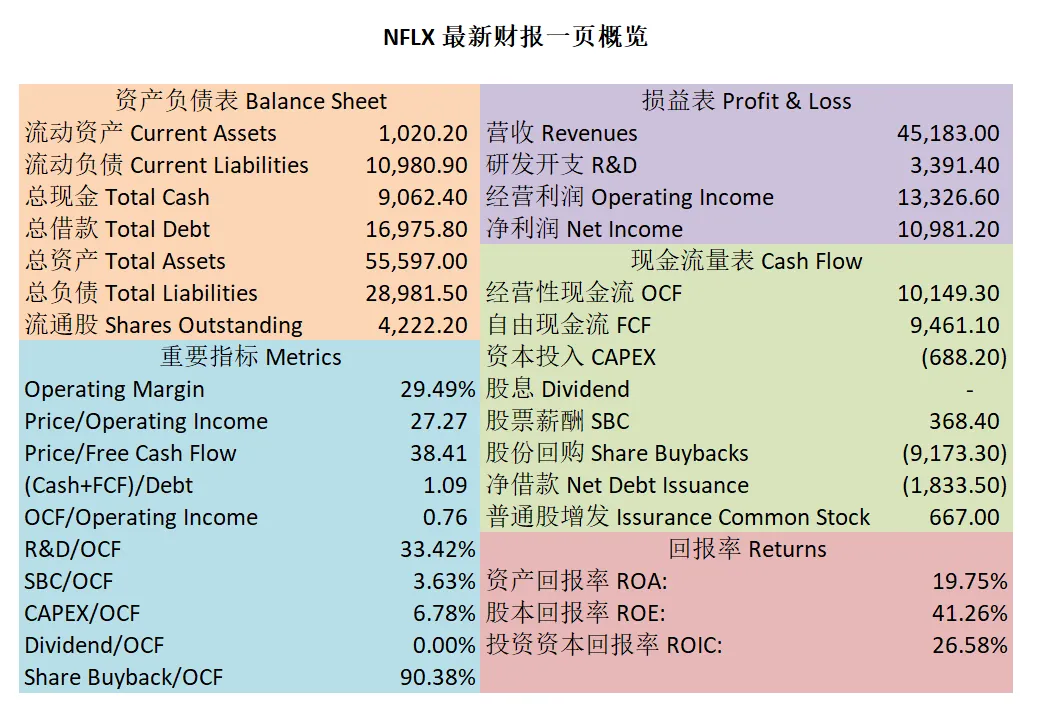

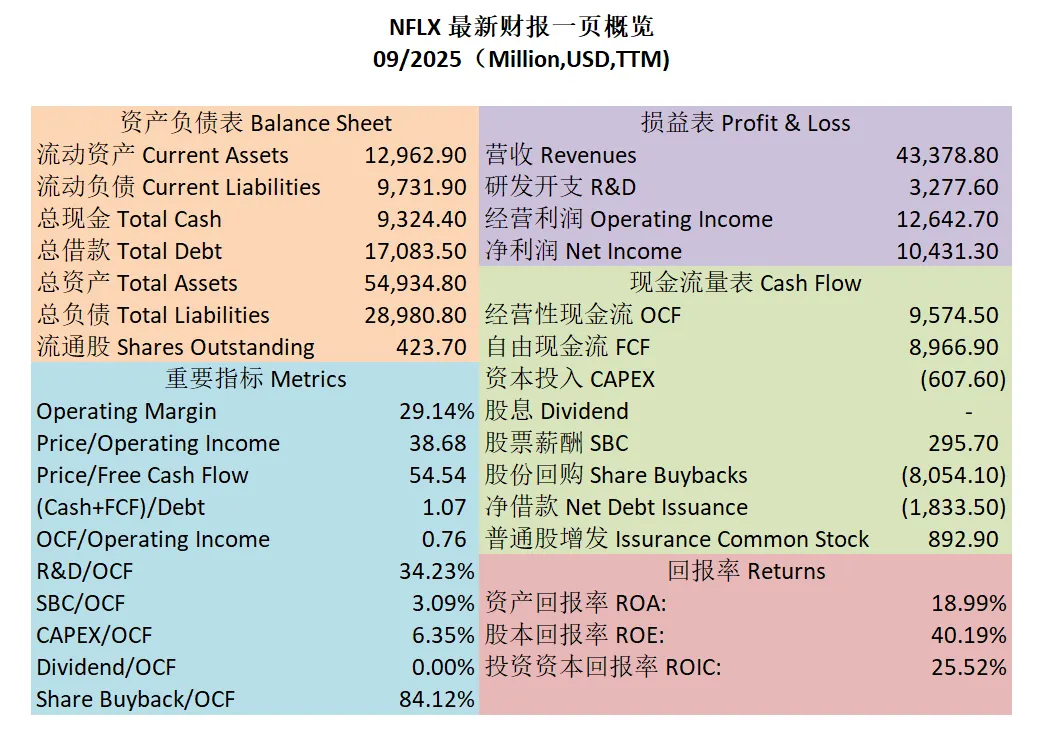

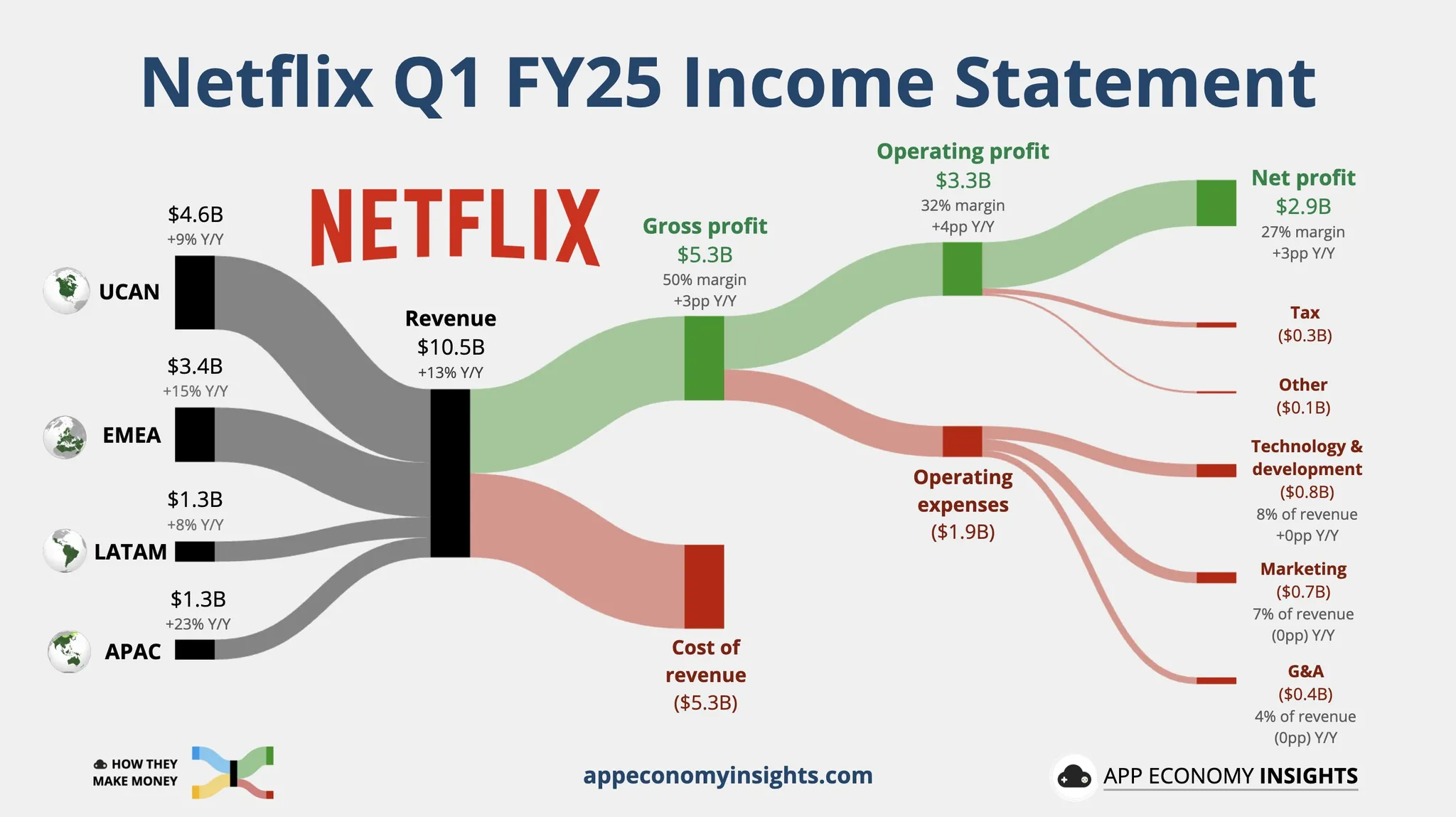

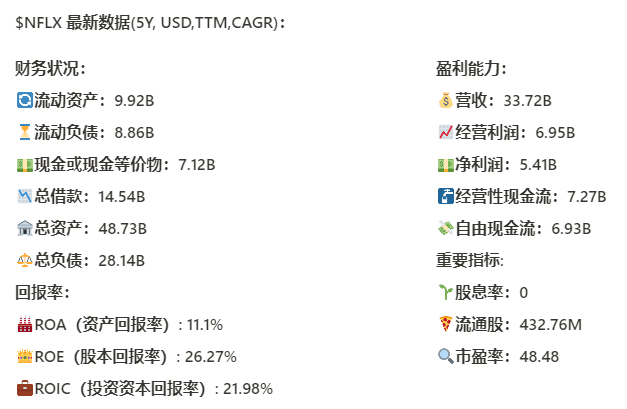

$NFLX 最新财报一页概览

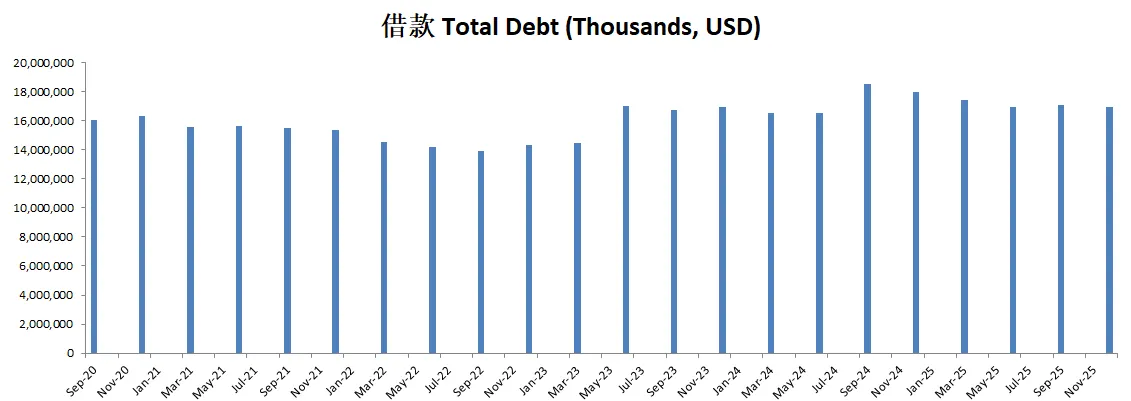

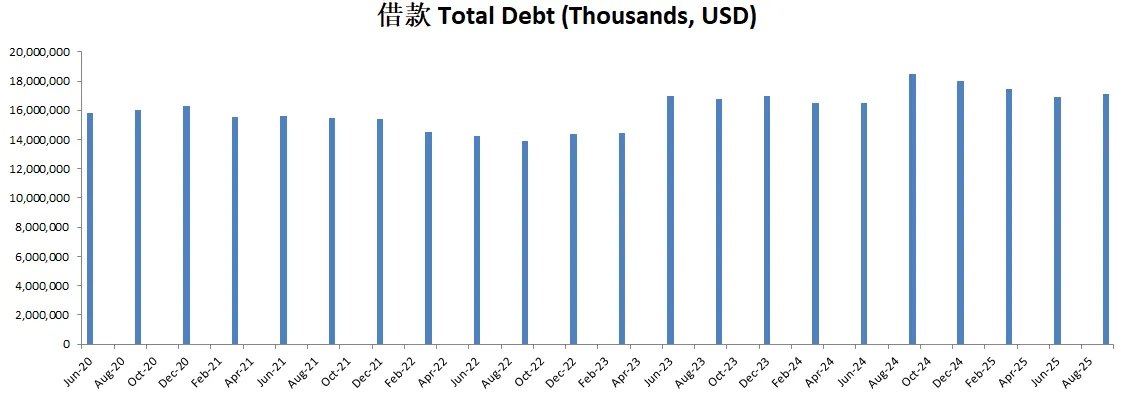

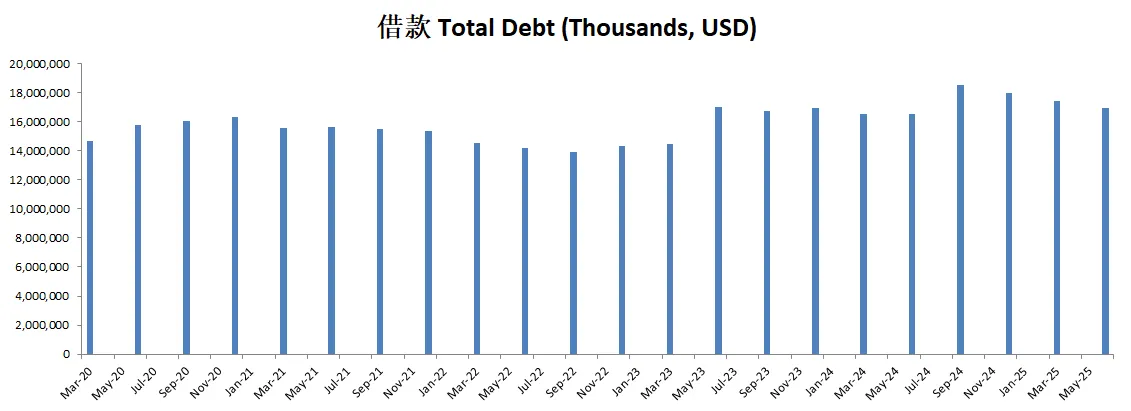

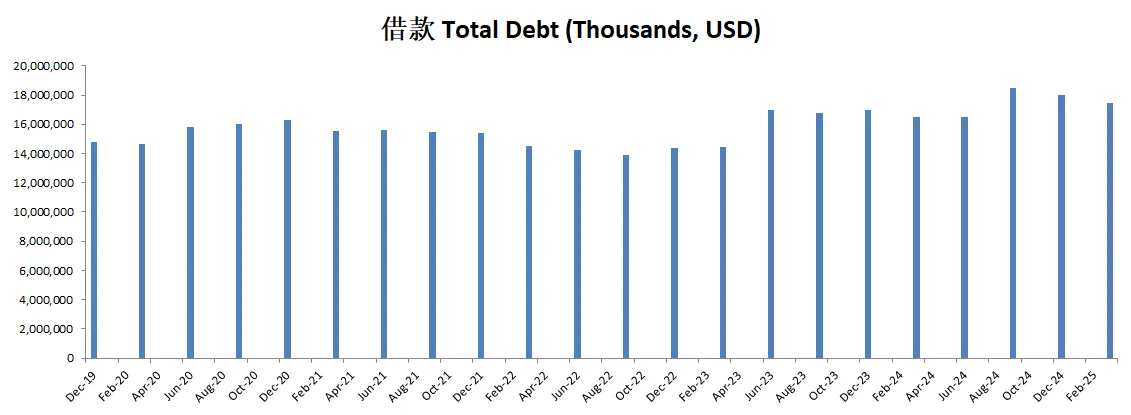

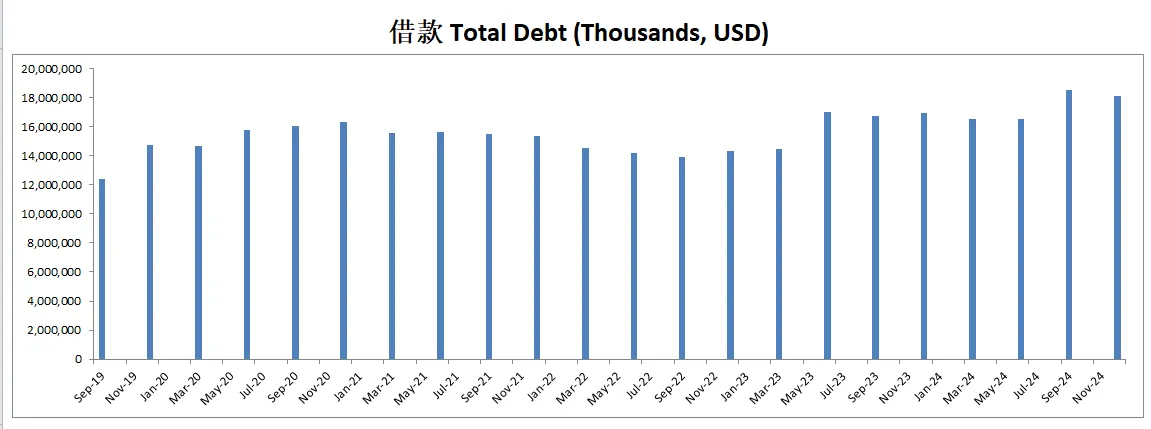

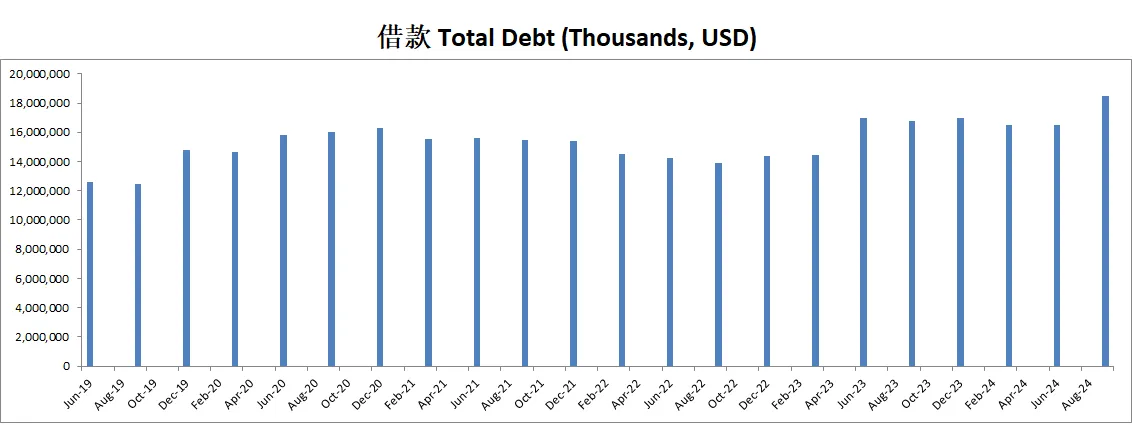

-财务健康,现金+1年的FCF就能还清借款。

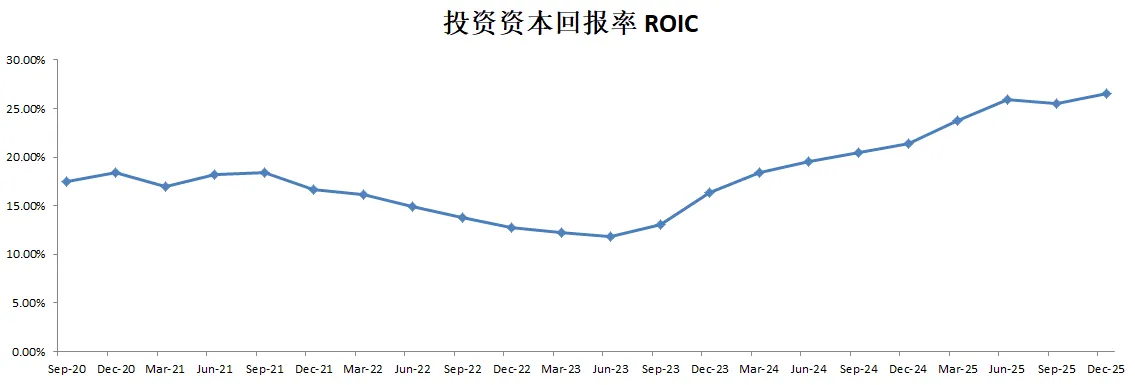

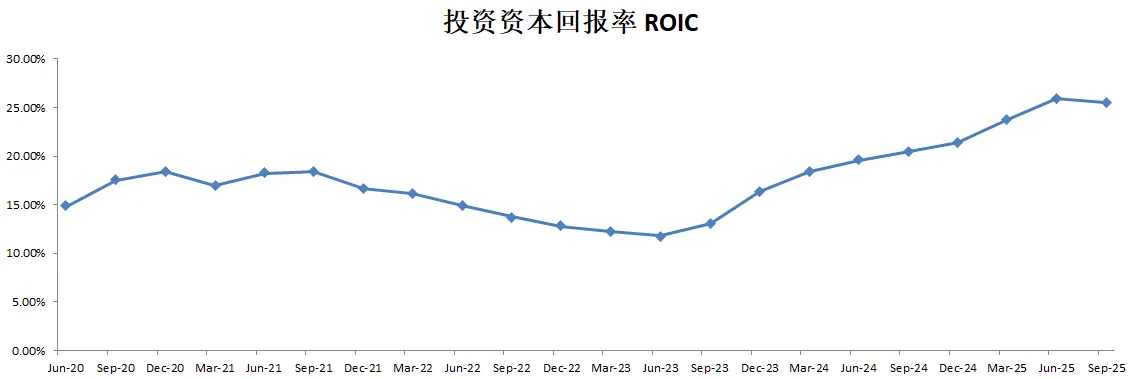

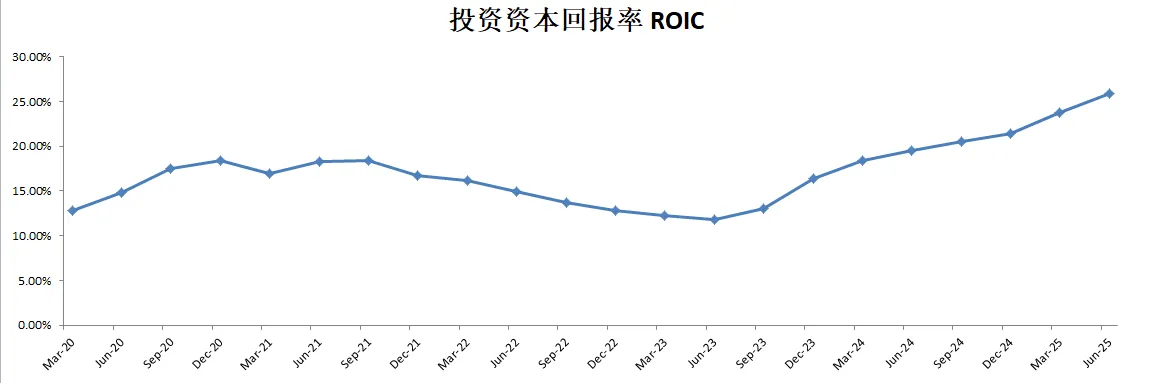

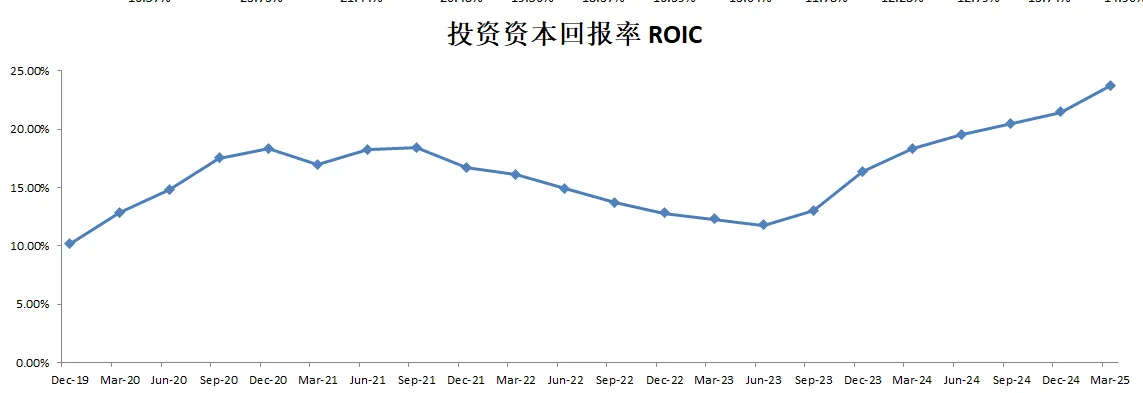

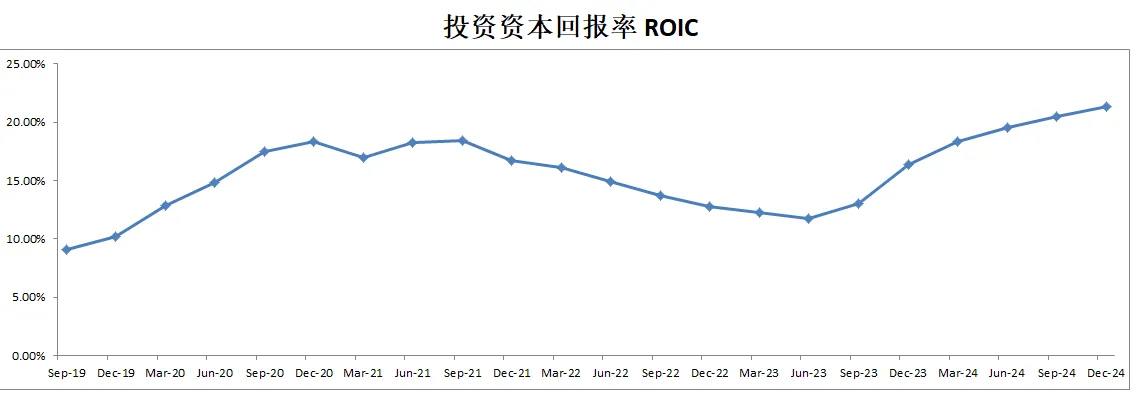

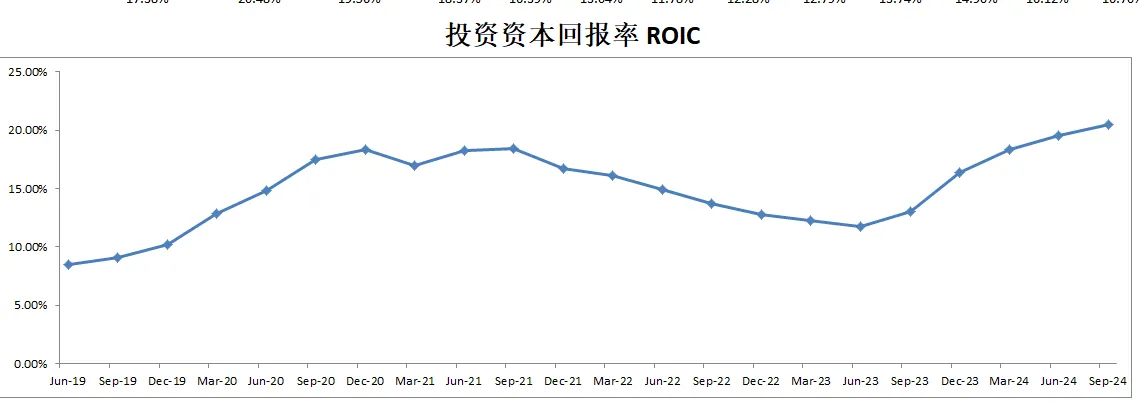

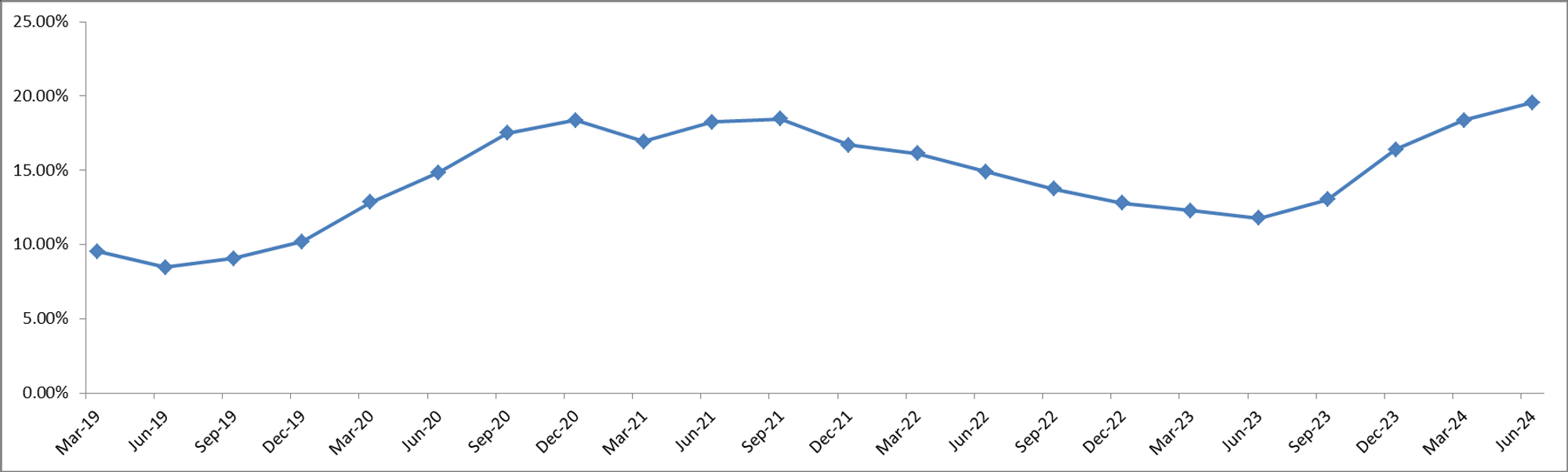

-ROIC表现不俗,有25.95%

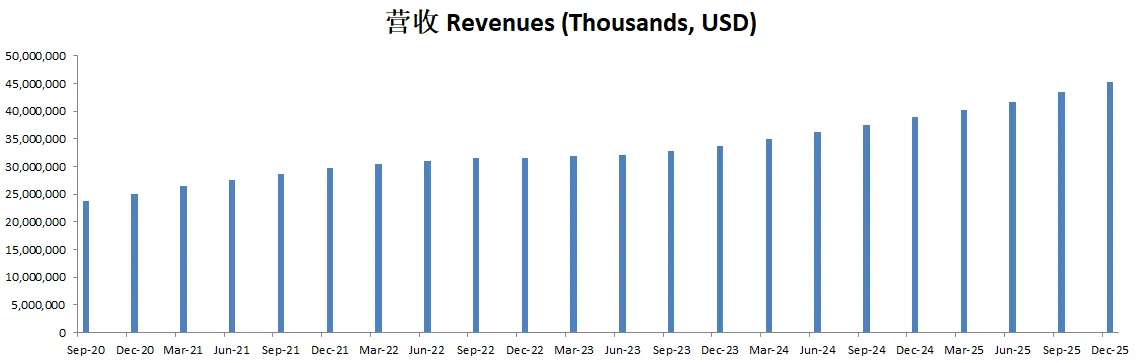

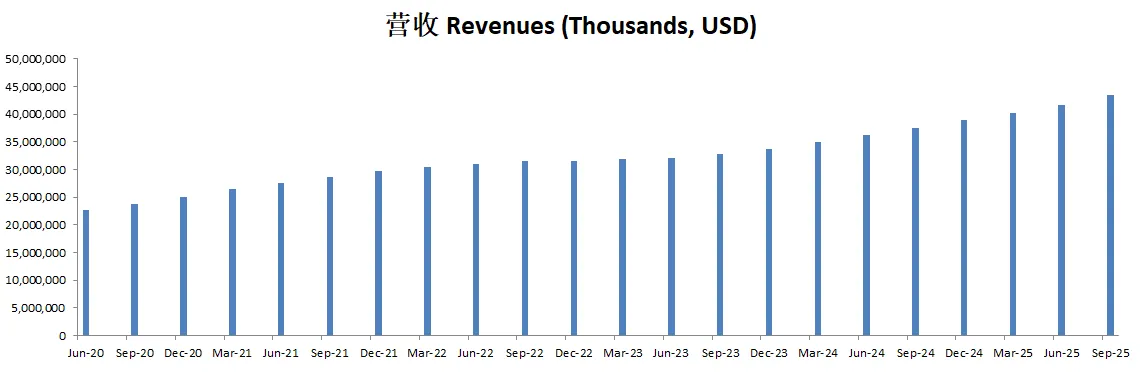

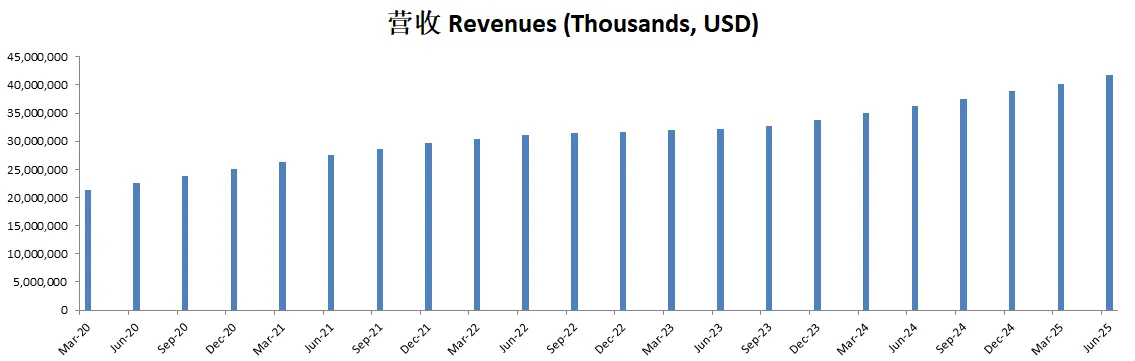

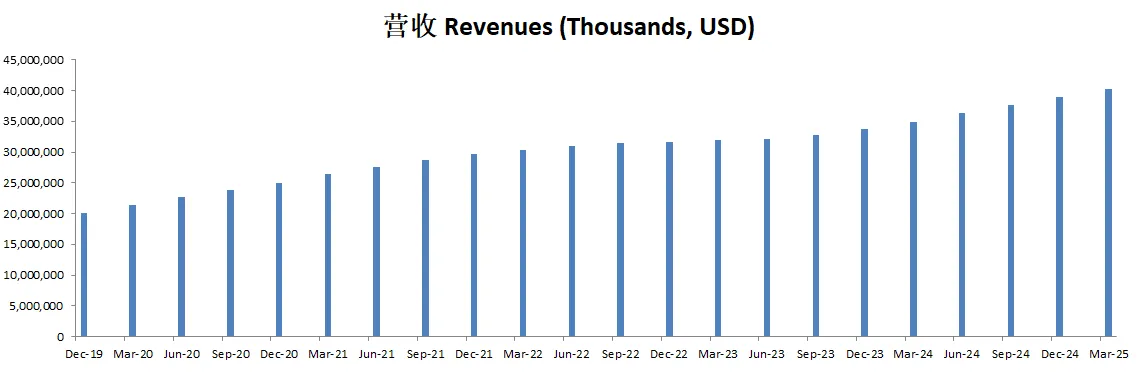

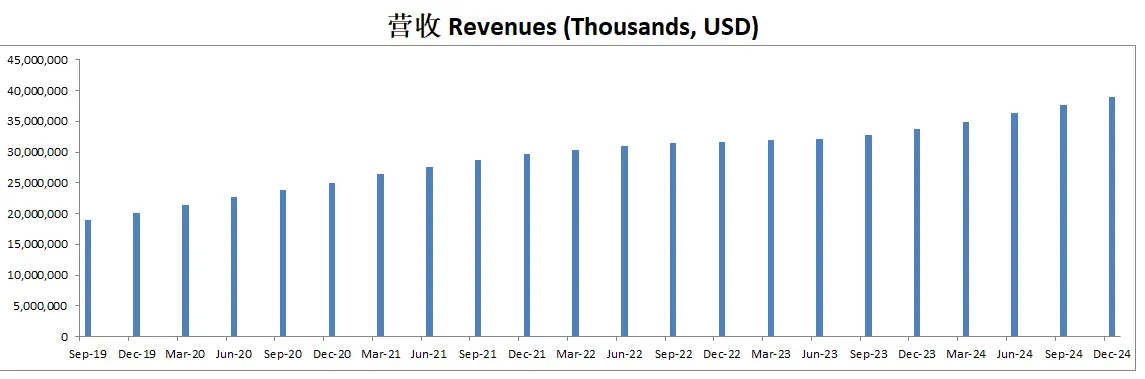

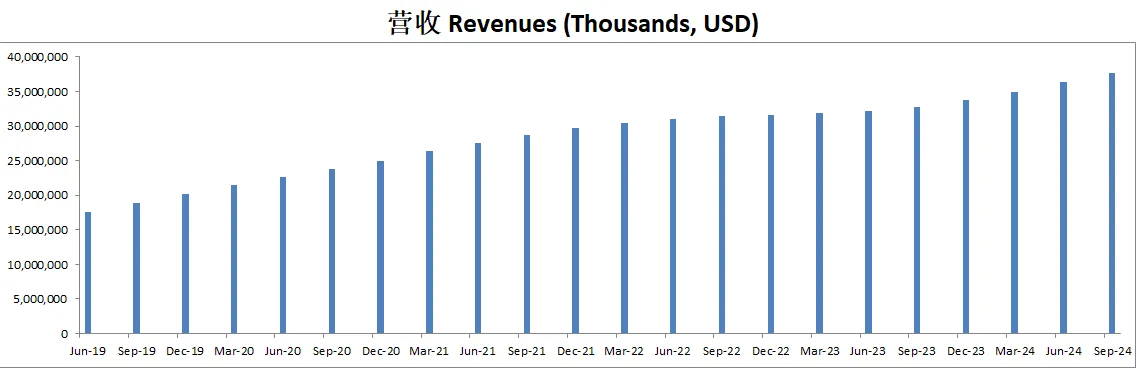

-营收刷新新高。

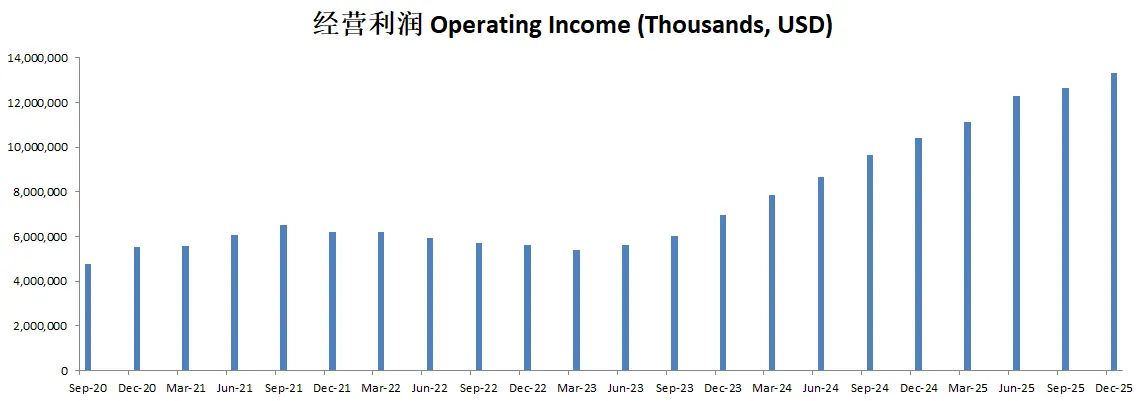

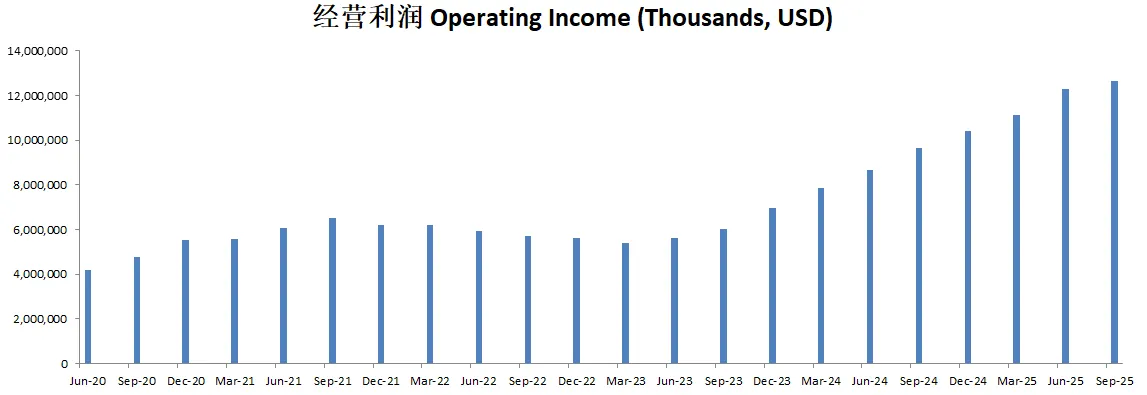

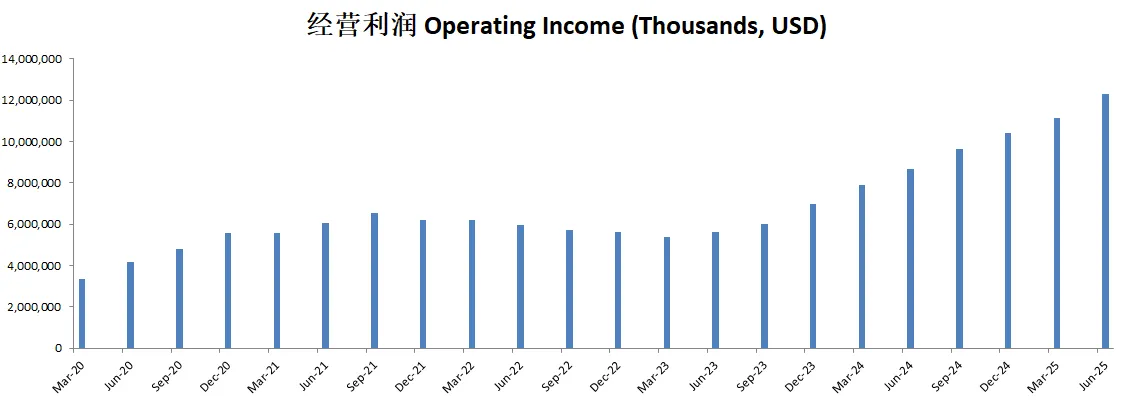

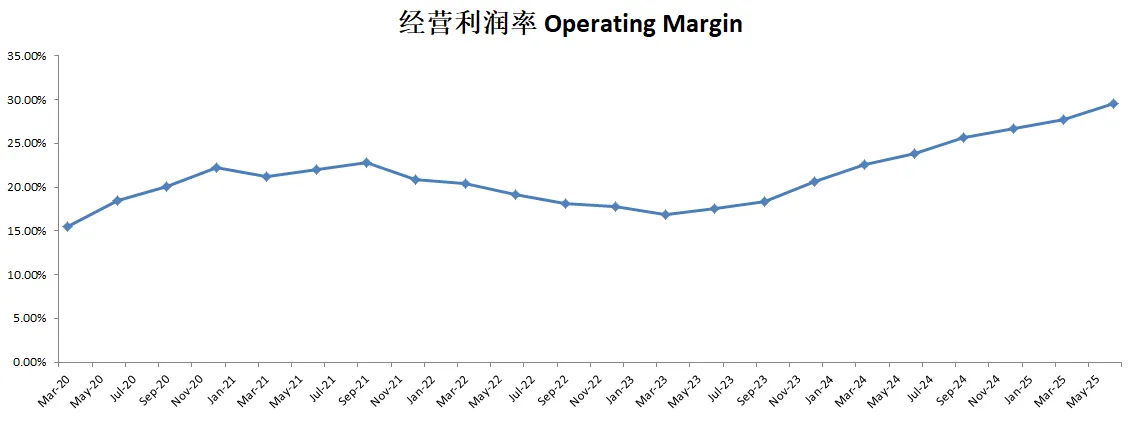

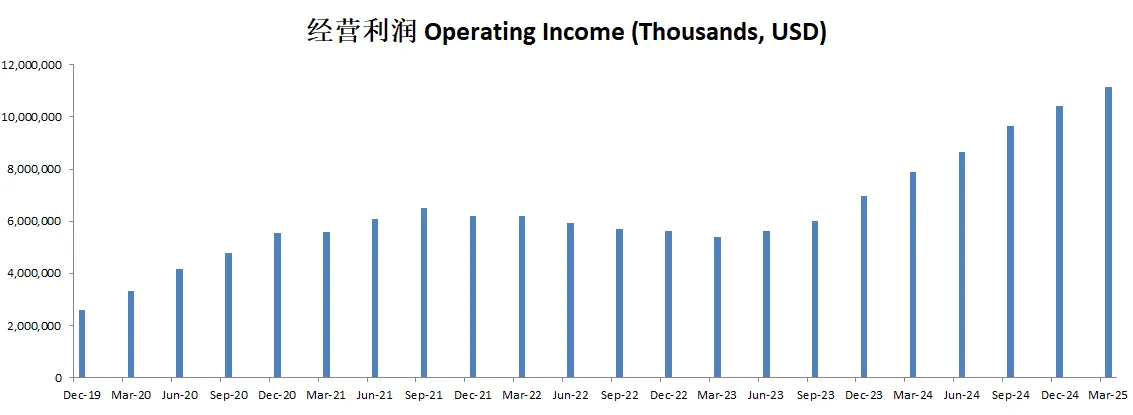

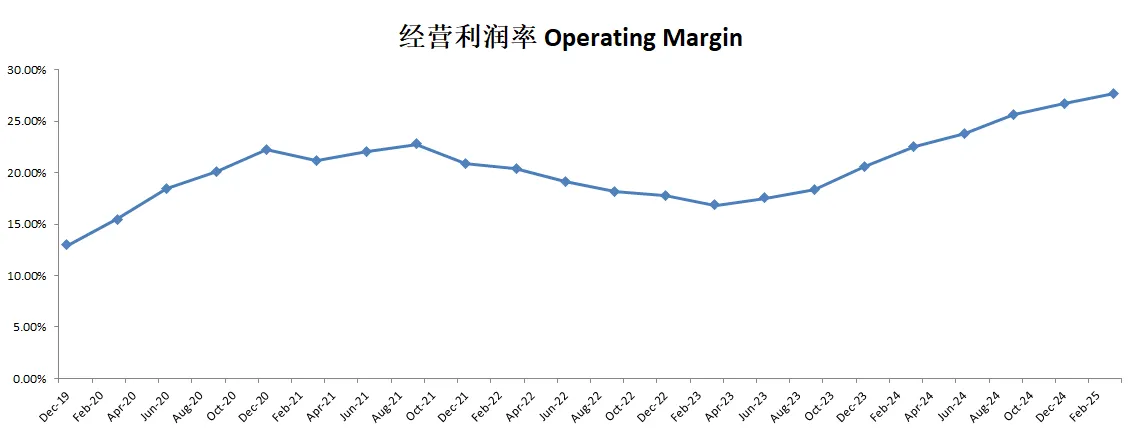

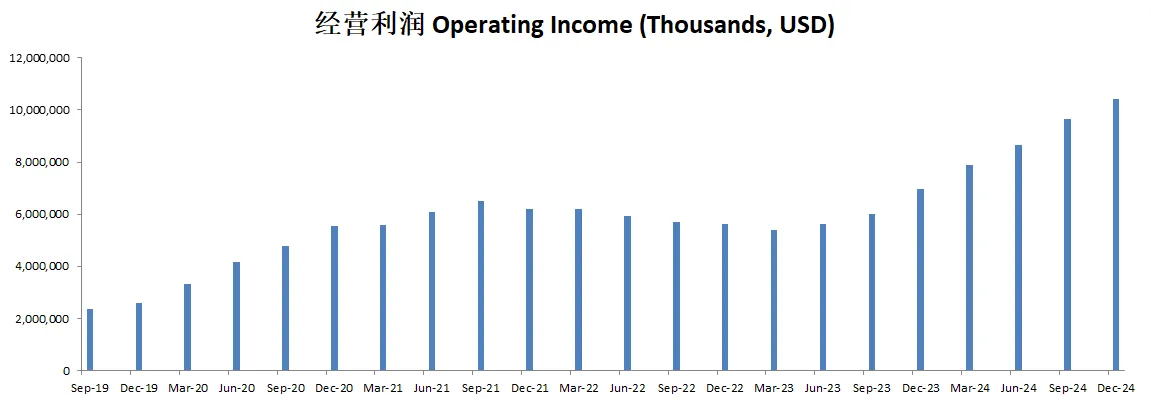

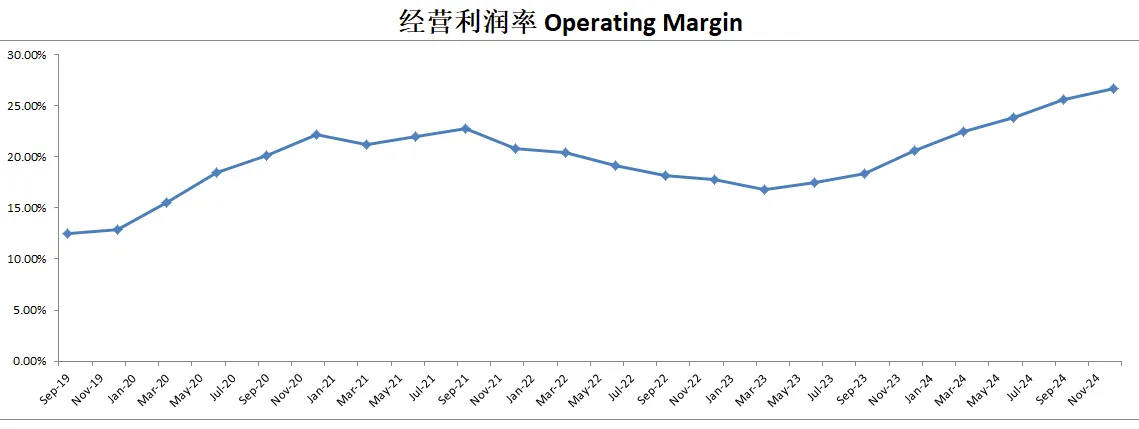

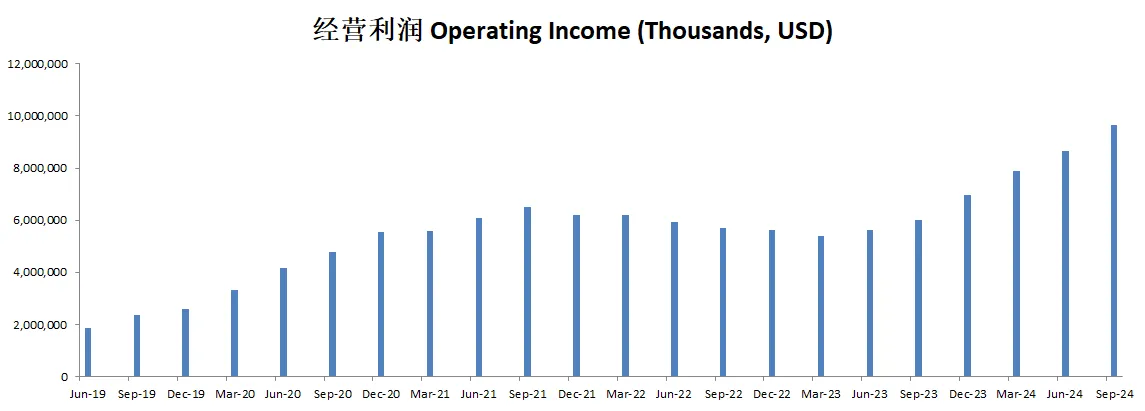

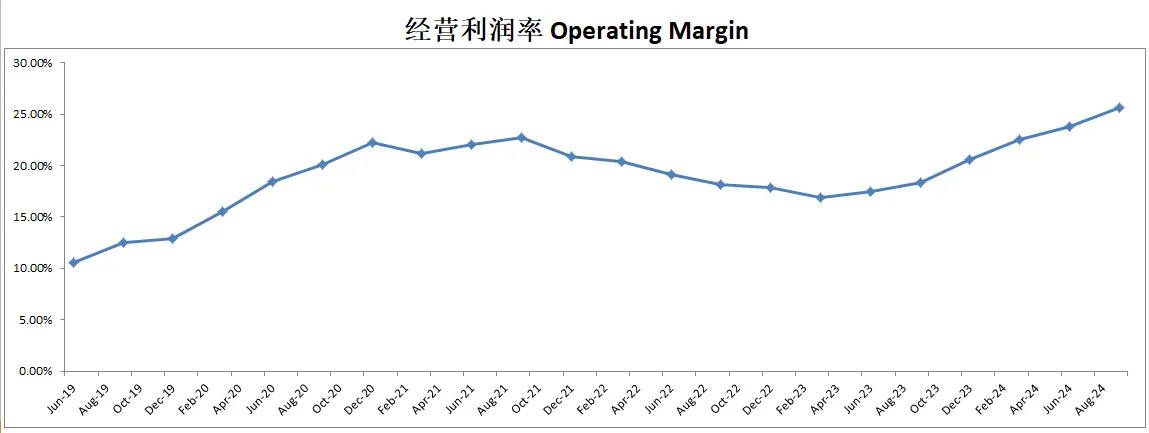

-经营利润刷新新高。而且增幅不小。

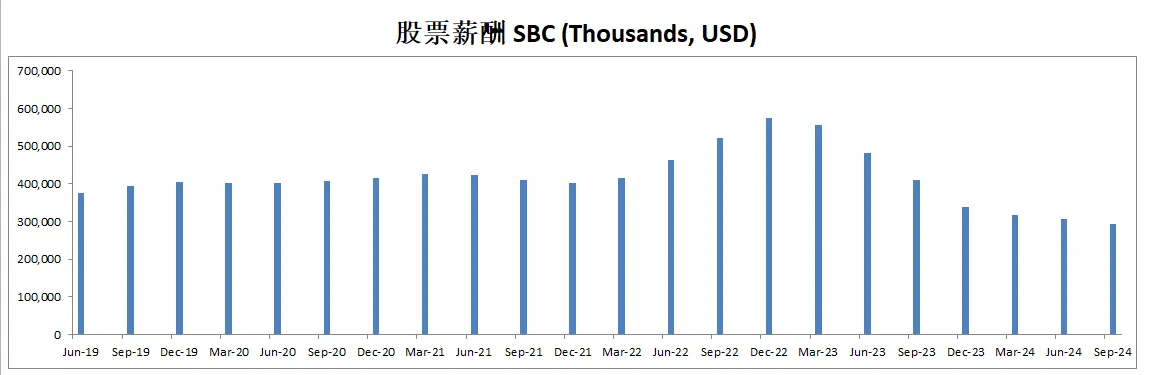

-R&D开支很大。

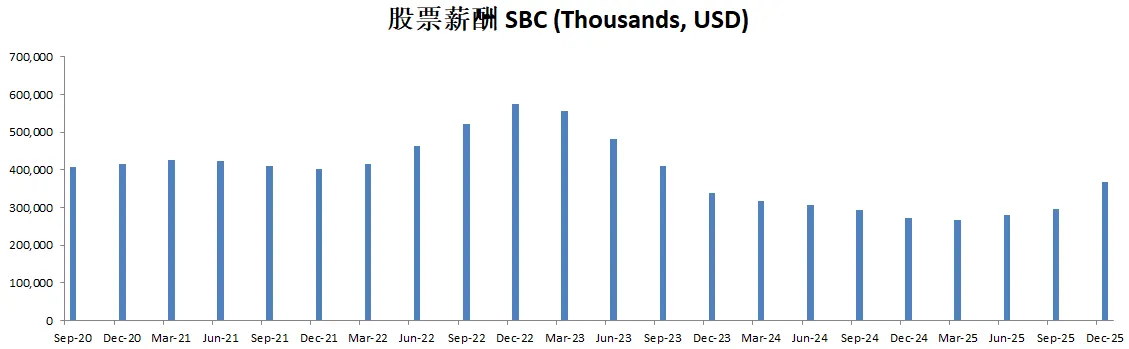

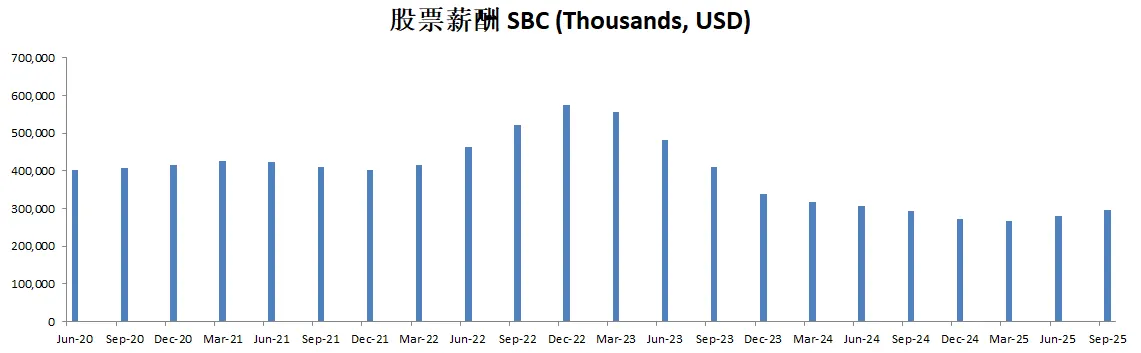

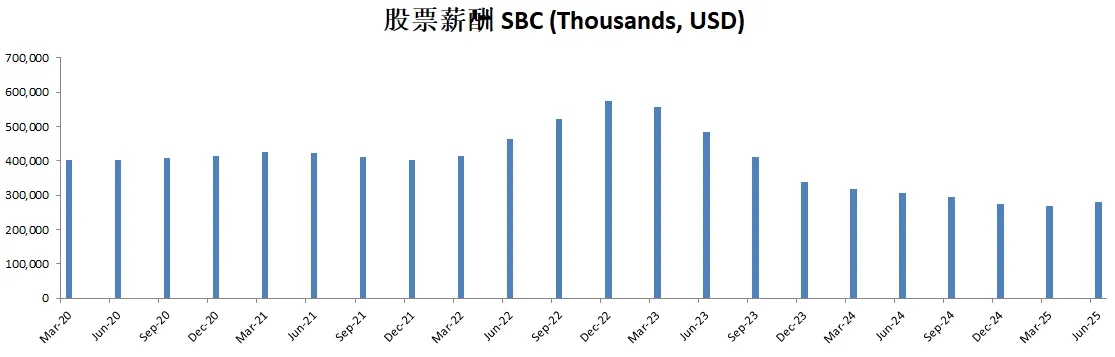

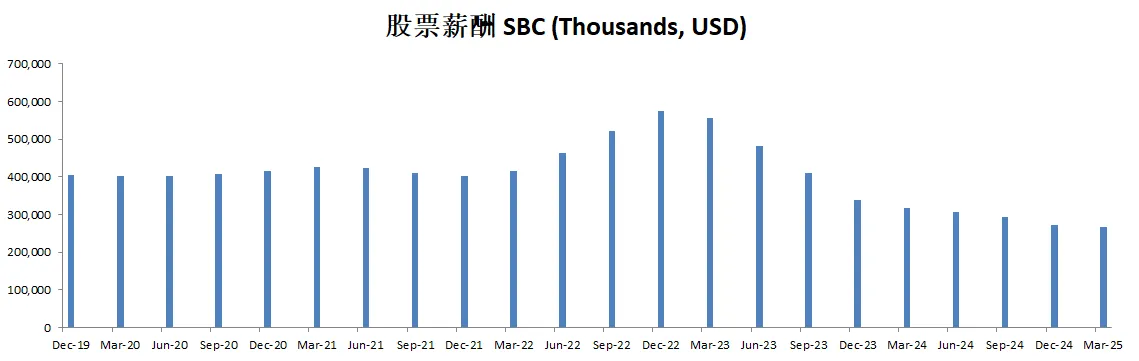

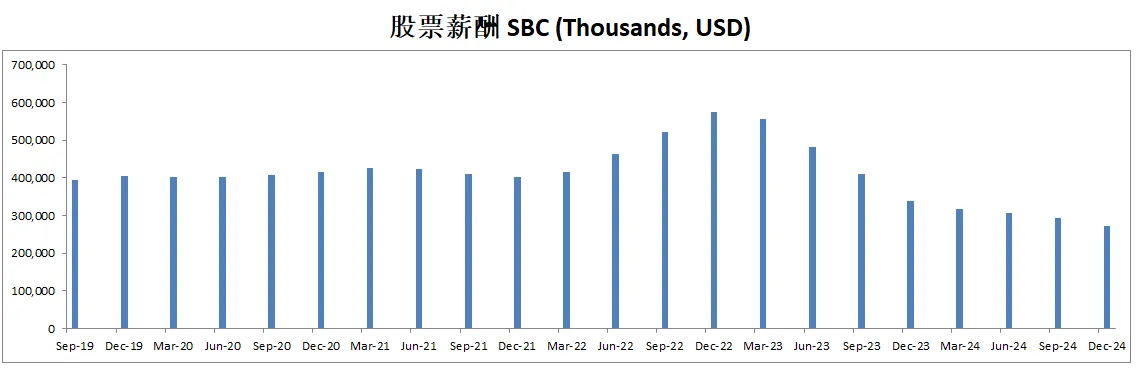

-SBC派发很小。几乎可以忽略。

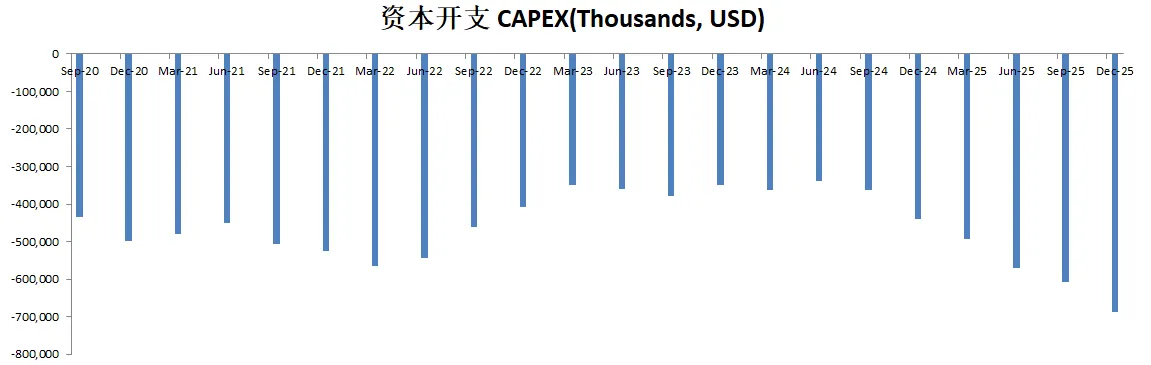

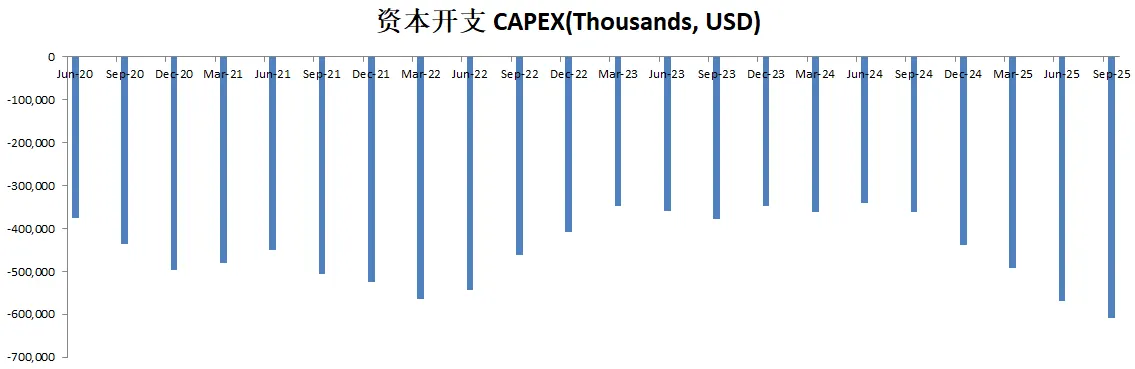

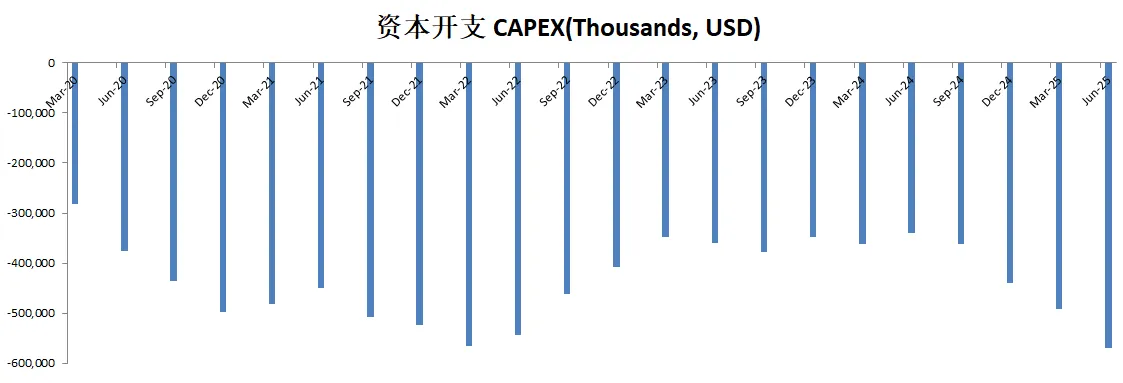

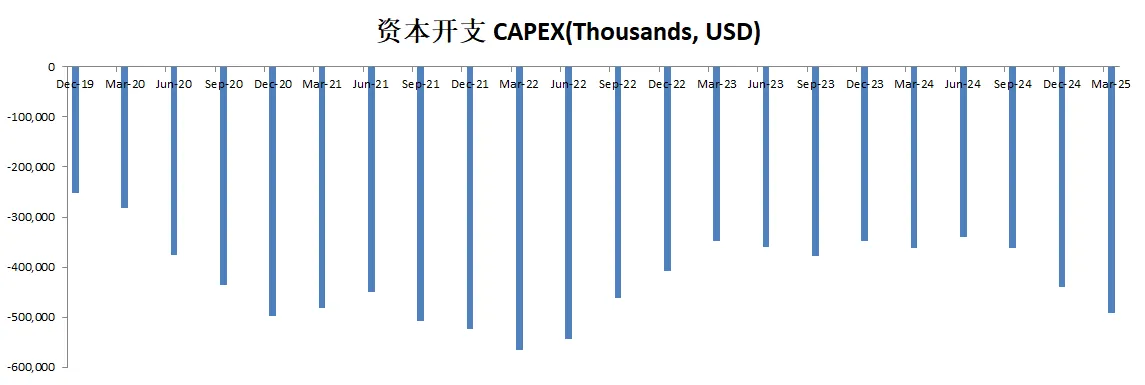

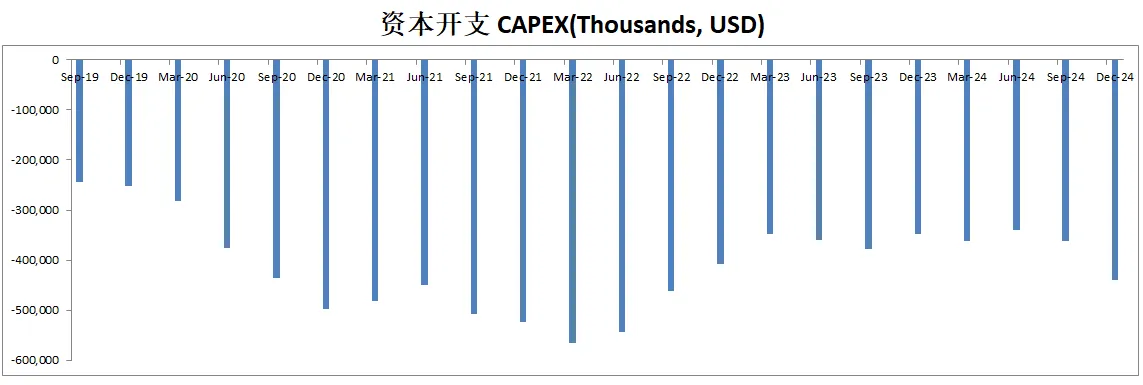

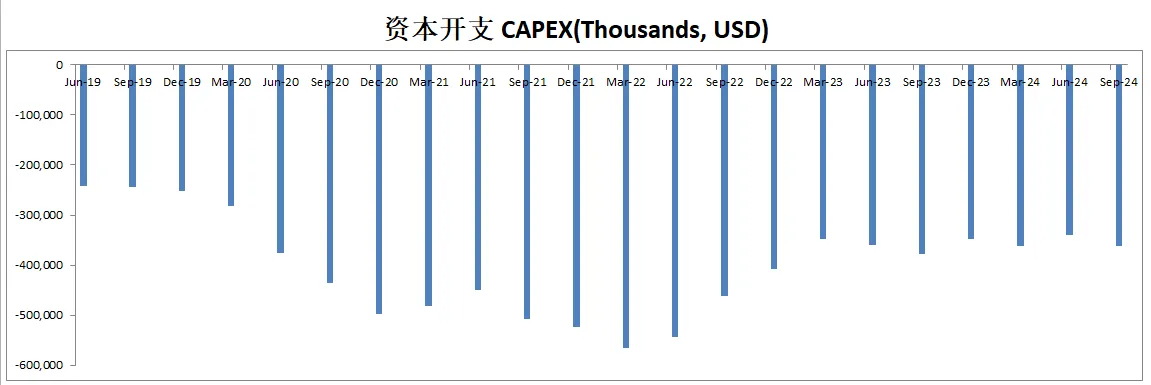

-CAPEX投入也很小。

技术面

-Netflix从164涨到1341,中间都没怎么回过头。

-自从23年1月进入随机指标超买区域之后,基本上就一直呆在超买预期。

核心数据

公司品质

投资Thesis

-最新财报EPS和营收双双击败预期。

-按照目前有效现金流1.23B,CAGR用15%的话(5年CAGR为32.09%),合理价算出来为1258.57。

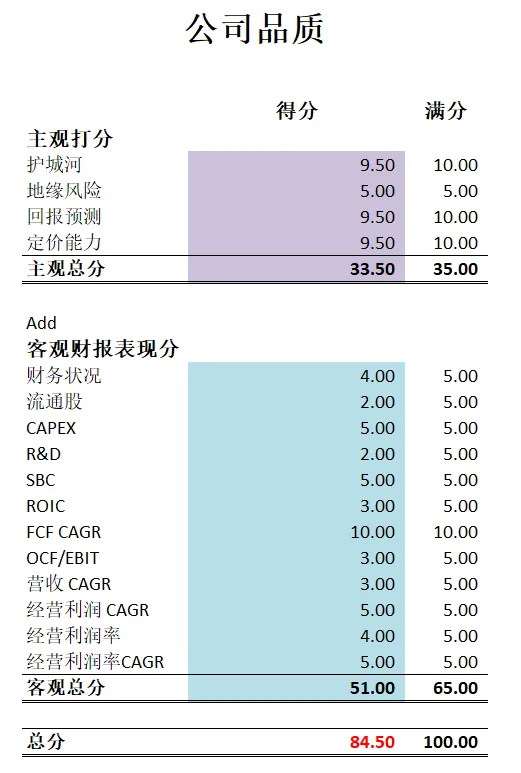

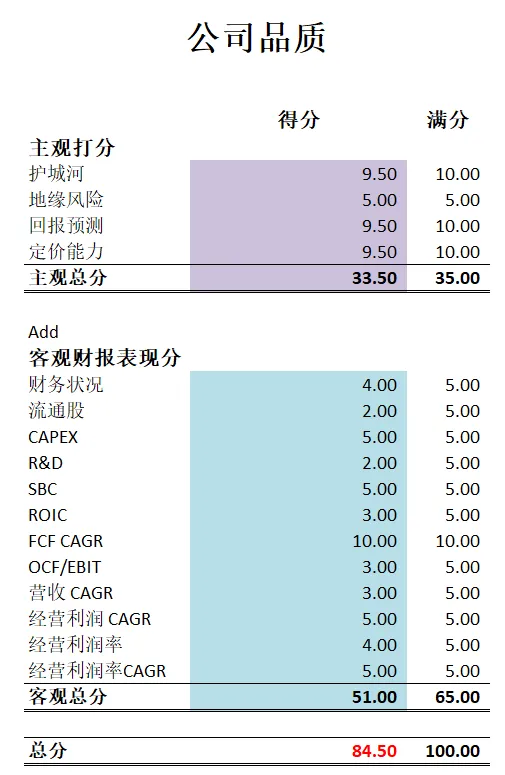

-最新财报后公司在我的打分体系中可以打到84.50分。公司几乎没有任何短板。R&D开支稍微大以外,其他方面堪称优秀。特别是盈利能力上,简直是太亮眼了。

-Netflix可以说是已经在流媒体市场中完胜对手了。在这一家通吃的局面,Netflix也是一路狂飙,丝毫没有减速的迹象。

-公司内在价值也在飙升,所以现在的合理价来看,它的股价还真没有说特别贵。我目前仍然没有建仓它,可能也是因为在估值上来看,我总觉得亏了。不过从理性的角度上来看,其实目前股价差不多也就是NFLX的内在价值。

2025年04月25号

$NFLX 最新财报一页概览

-财务健康,现金+自由现金流偿还借款压力不大

-ROIC表现不错

-营收刷新新高

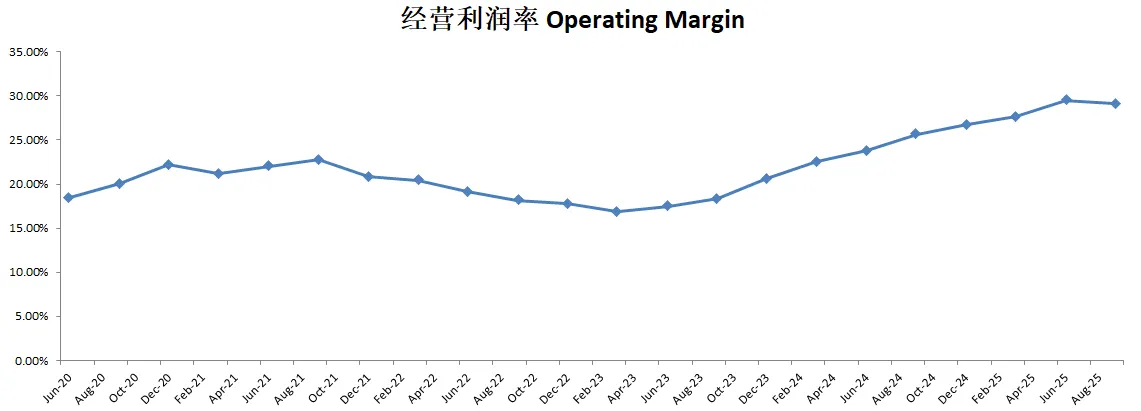

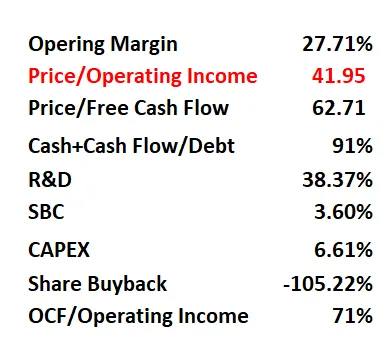

-经营利润刷新新高,利润率目前为27.71%

-R&D开支很大

-CAPEX不大

-SBC派发不大

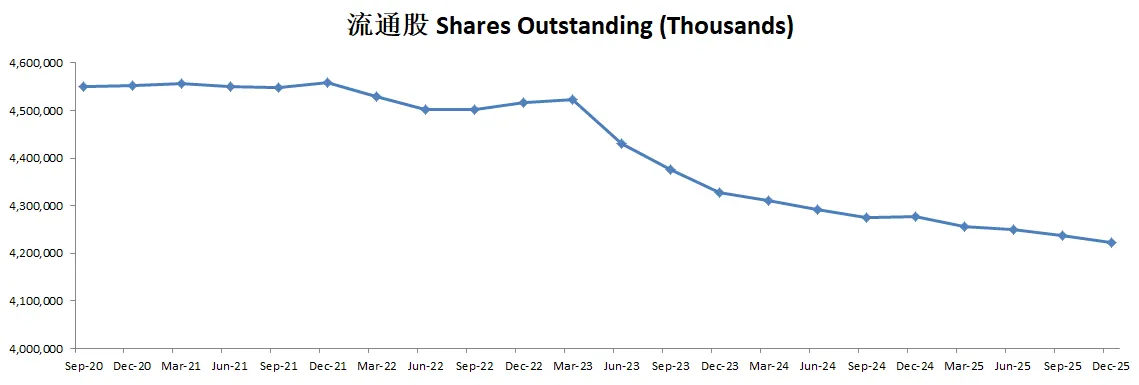

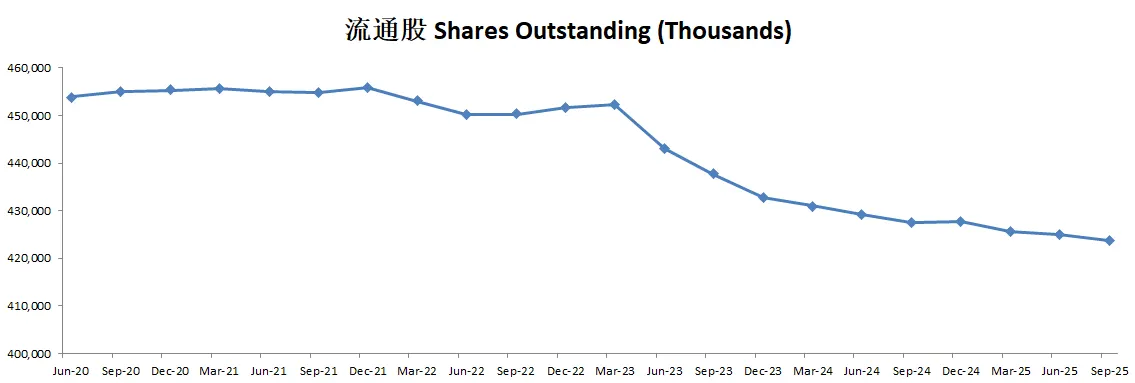

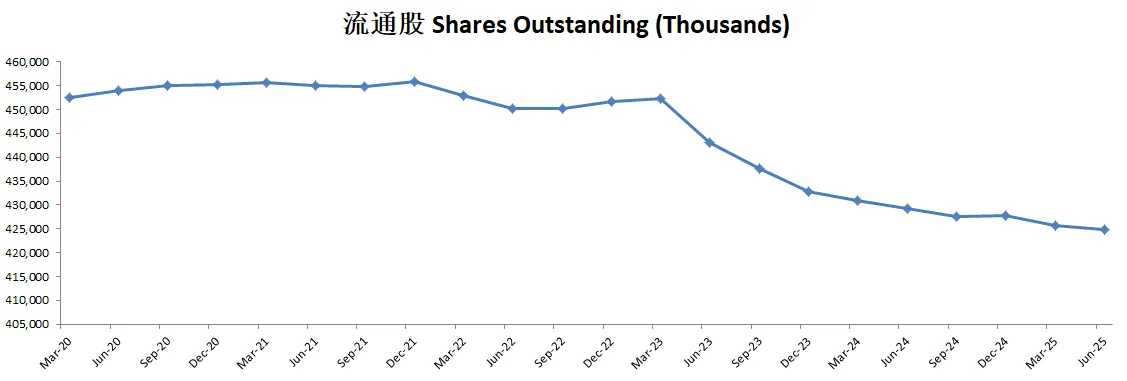

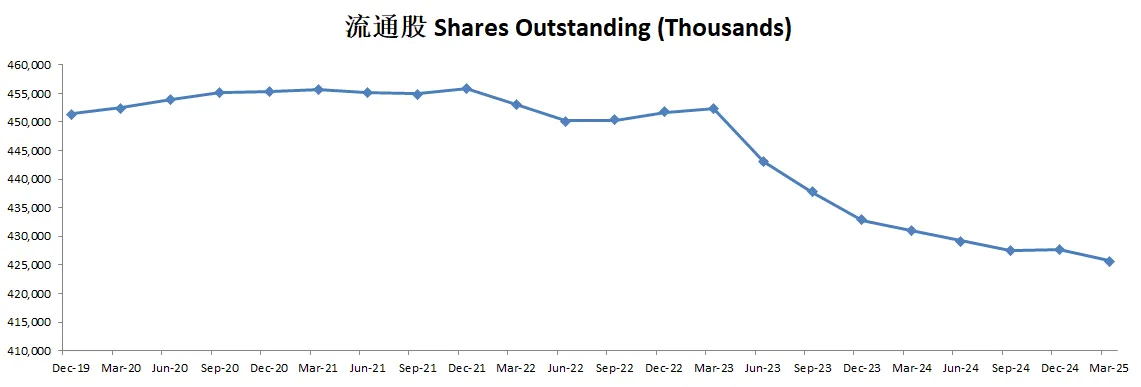

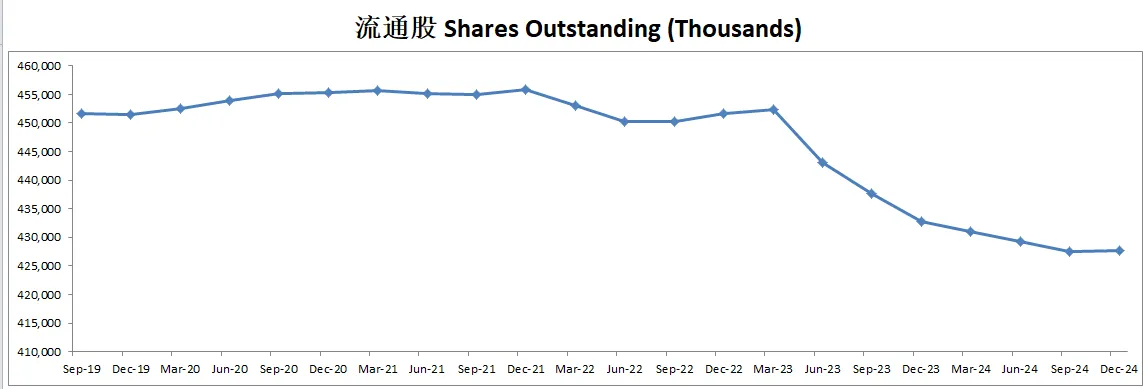

-公司股份回购力度逐渐变大

技术面

-股价再次刷新新高

-随机指标居然开始从超买区域回撤了一些

核心数据

公司品质

投资Thesis

-公司最新财报EPS和营收双双击败预期。

-这次财报发生了一件很有趣的事情。就在财报发布前,华尔街一份报告中泄露了Netflix内部会议信息。这份报告提到,Netflix内部目标是在2030年能够实现经营利润2X~3X。而且公司的市值要达到1 Trillion。其实公司内部制定目标无可厚非啦,只不过信息在财报前被泄露,还是值得玩味。

-公司目前有效现金流为7.18B。按照CAGR 15%来计算(5年CAGR 56.12%)合理价为1115.91。不得不提到的是,Netflix内在价值的增长速度实在是很惊人。每个季度合理价都在不断增长。这里是值得肯定的。

-最新财报之后,公司可以打到84.50分,分数非常高了,而且同样是每个季度都在不断增长。

-我早在几个季度前就在研究中提到,目前流媒体市场,Netflix毫无疑问是完胜所有对手。而且,目前来看,这个市场还有巨大的增长空间。这一点其实是我之前没有预见到的。

-NFLX毫无疑问是目前全世界最好的公司之一。暂时股价不能提供安全边际。未来我还是会怀着浓厚的兴趣继续关注它的发展。

2025年1月23号

$NFLX 最近财报数据一页概览

-财务健康,现金+自由现金流偿还借款压力不算大

-ROIC表现不错

-营收刷新新高

-R&D投入巨大

-经营利润刷新新高,利润率有26.71%

-CAPEX投入很低

-SBC派发不算大

-公司回购股份力度很大

技术面

-股价再次刷新新高

-目前也是长期处在随机指标超买区域

核心数据

估值

-54%的CAGR显然是不可能保持的。

-我认为合理价为793

公司品质

财报会议重点

1. 财务表现:

Netflix 本季度新增 1900 万订阅用户,增长动力来自多样化的内容组合,而非单一爆款内容或事件。2025 年的营收增长预期为 12-14%,运营利润率指引有所提升。公司计划将现金内容支出从 2024 年的 170 亿美元 增加到 180 亿美元,以支持内容和区域扩展。费用增长控制在 9% 左右,体现了投资的纪律性。

2. 内容和用户参与:

Netflix 依靠强大的内容组合维持用户黏性,包括即将回归的热门剧集《怪奇物语》、《星期三》和《鱿鱼游戏》。NFL 比赛成为 Netflix 最受欢迎的直播活动之一,而 WWE 的观众人数在 Netflix 上翻倍,显示出公司在精选直播事件上的成功。同时,电影《Carry-On》在不到两个月内达到 3.13 亿小时观看量,证明平台在内容推广和用户文化影响力上的优势。

3. 广告增长:

广告支持的订阅计划表现强劲,用户数季度环比增长 30%,占广告市场区域新增用户的 55%。广告用户的观看时长与非广告用户相当。Netflix 自主广告技术堆栈将在 2025 年推广,增强广告客户灵活性并推动收入增长。2024 年广告收入同比翻倍,预计 2025 年再次翻倍,目标扩大在 250 亿美元联网电视广告市场中的份额。

4. 游戏扩展:

Netflix 在游戏领域取得初步成果,发布了《鱿鱼游戏:释放》等热门作品,这些游戏验证了其内容与游戏的协同效应。2025 年将重点开发基于 Netflix 知识产权的叙事游戏,推出家庭合作型云游戏,并为儿童提供无广告、安全的游戏体验。尽管当前对用户增长和留存的影响较小,Netflix 计划有节奏地增加对这一 年消费规模 1400 亿美元 市场的投资。

5. 汇率与定价策略:

由于 60% 的收入来自非美元地区,Netflix 对未来 12 个月内约 50% 的外汇敞口进行了对冲。定价策略维持不变,公司根据用户参与度、留存和新增订阅信号进行价格调整,同时保持竞争力的入门价格(如美国 $7.99/月)。

6. 投资与未来战略:

用户参与度是推动 Netflix 收入和利润增长的核心指标,平均用户每日观看时长约为 2小时。Netflix 保持 “流媒体优先” 策略,偶尔通过 IMAX 等影院形式进行差异化发行(如《纳尼亚传奇》)。未来的投资将聚焦于剧集制作、区域内容、直播活动和版权合作,以进一步扩大用户基础和收入机会。

7. 2025 年展望:

Netflix 当前仅占其估算的全球市场收入机会的 6%,未来增长空间巨大。广告变现、内容投资、游戏和精选体育直播将成为主要增长驱动。通过持续改进内容和服务,公司目标是逐步扩大全球家庭渗透率并保持盈利能力。

投资Thesis

-Netflix属于我能力圈的公司。我跟踪该公司很长时间了。

-目前来看Netflix处于行业一哥。是流媒体时代的王者。这点无论从股价和基本面上都能体现出来。

-目前公司从估值上来看,股价是较贵的,不能提供安全边际。

-在我的打分体系中,Netflix可以打到83分。这个分数仍然是非常的高了。并且基本面似乎仍在增长。

2024年10月23号

$NFLX 已经在流媒体界打遍天下无敌手了。如果前两年投资人还在质疑它,现在网飞已经是公认的王者。

财报数据一页概览:

-财务健康,杠杆率不算高

-ROIC表现出色

-公司营收刷新新高

-经营利润同样刷新新高,利润率有25.65%

-R&D开支很大,占FCF 37.69%

-CAPEX不大

-SBC派发也很低

-公司大力回购股份

技术面

-目前股价创下新高

-目前已经处于随机指标超买区域300多天了

核心数据

财报会议重点

-EPS 和营收双Beat预期。

-Netflix 预计 2024 年营收增长 15%,运营利润率提升 6 个百分点。用户每天平均观看时长约为两小时,显示出强劲的用户留存和增长。公司对 2025 年的内容排期感到非常兴奋,包括《星期三》、《怪奇物语》和《鱿鱼游戏》等热门剧集的新季内容,以及强劲的国际内容阵容。

-Netflix 专注于提升其核心电影和剧集的内容,同时扩展到游戏和现场活动等新领域。公司计划通过利用其遍布全球超过 50 个国家的创意人才和叙事网络,继续在成功的基础上进一步发展。

-Netflix 的广告支持订阅层正在增长,在有广告计划的国家中,超过 50% 的新用户选择了该计划。广告业务预计将实现 年收入翻倍,尽管它仍处于早期阶段。Netflix 对广告业务在未来几年成为更重要的收入来源充满信心,随着公司扩展其能力并改善广告货币化,广告业务将有更大贡献。

-Netflix 继续投资于其核心内容产品,并从日本、韩国和巴西等全球市场获得了强劲的贡献。尽管受 好莱坞罢工 的影响导致部分内容推迟发布,Netflix 正在重回正轨,并预计到 2025 年内容排期将恢复正常。他们还投资于 直播节目,例如 WWE、NFL 和 拳击赛事。

-会员增长和 ARPU(每用户平均收入)是 2025 年收入的关键驱动因素。Netflix 预计明年收入为 430 亿至 440 亿美元,这一增长由会员增长、ARPU 增加和广告推动。公司将继续专注于盈利增长,重新投资于其业务,同时在资本分配方面保持灵活性,包括股票回购。

-Netflix 在包括欧洲和日本在内的多个国家提高了价格,并将继续根据向用户提供的价值来评估定价。美国的广告支持计划仍定价为 6.99 美元,提供了很高的性价比并推动会员基础的增长。

-Netflix 重申其专注于基于订阅的内容提供,并表示影院发行并非电影获得文化影响力的必要条件。公司强调了其全球影响力和对优质叙事的承诺,尽管面临来自 YouTube 等平台的竞争。

估值

公司品质

投资Thesis

-网飞我已经跟踪快2年了,光是报告已经做了4份,目前来看,Netflix毫无疑问,已经是流媒体绝对的一哥。

-网飞属于我能力圈内的公司,业务模型很好理解。

-公司品质非常高,有82.5分,唯一能挑的,可能就是R&D开支有点高。

-我有预感,这是一班我在两年前已经错过的车。目前从网飞各项数据来看,它的增长空间似乎还很大,未来我也会一直关注它。

2024年7月21号

网飞 Netflix( $NFLX )自从22年6月以来,已经一度涨了324.57%,翻了4.32倍

这周Netflix发布了最新财报

我们来分析下截至目前Netflix的表现如何

$NFLX 最新财报One Pager:

-财务健康,手里现金和FCF偿还借款没什么压力

-最新ROIC表现仍然亮眼

-营收刷新新高,经营利润率有23.82%

-CAPEX只有FCF的4.98%,Netflix似乎完全不需要资本投入,就能满足增长,这里是要加分的

-SBC开得很低

-公司正在大力回购股份,回购占FCF的126.17%

-公司开始还了一点点借款

营收

-营收刷新新高

经营利润

-经营利润刷新新高

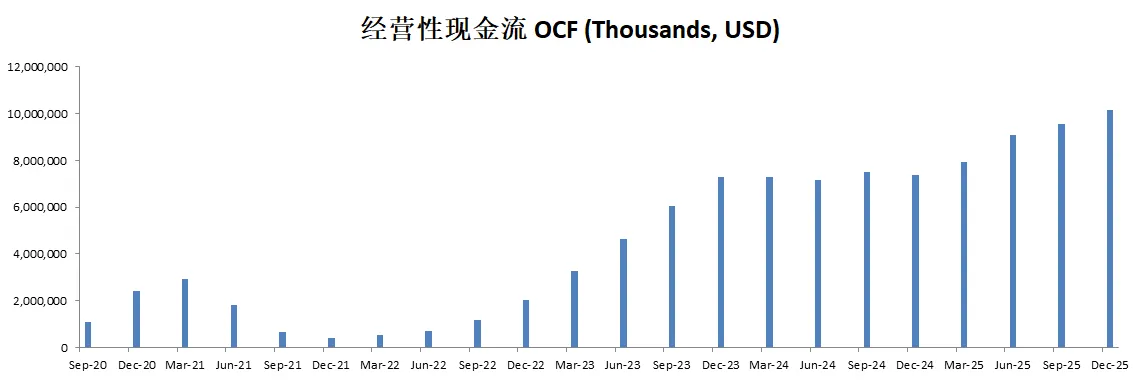

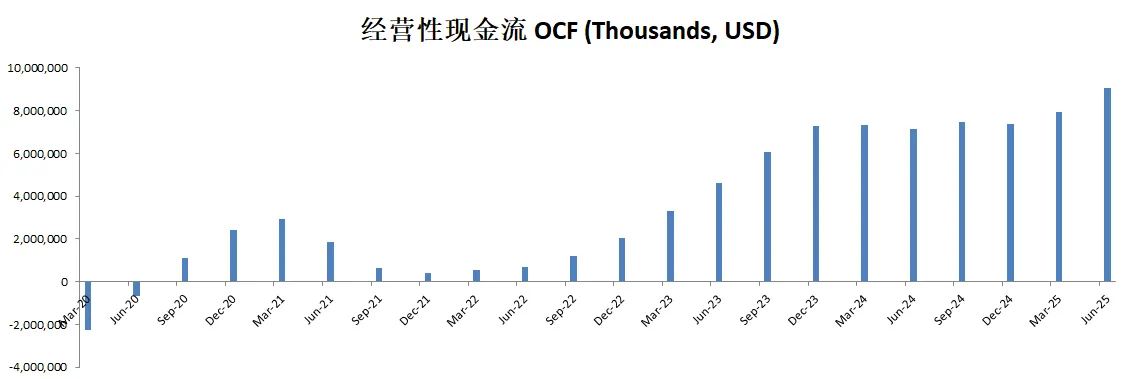

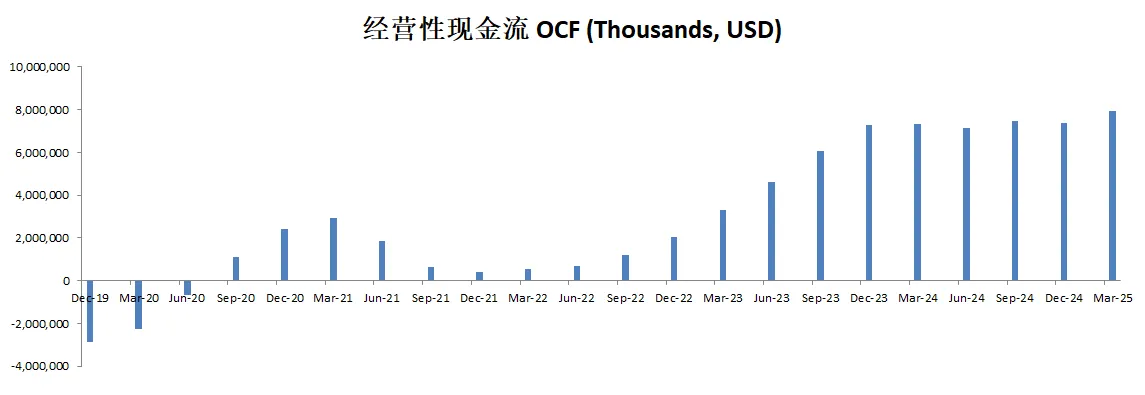

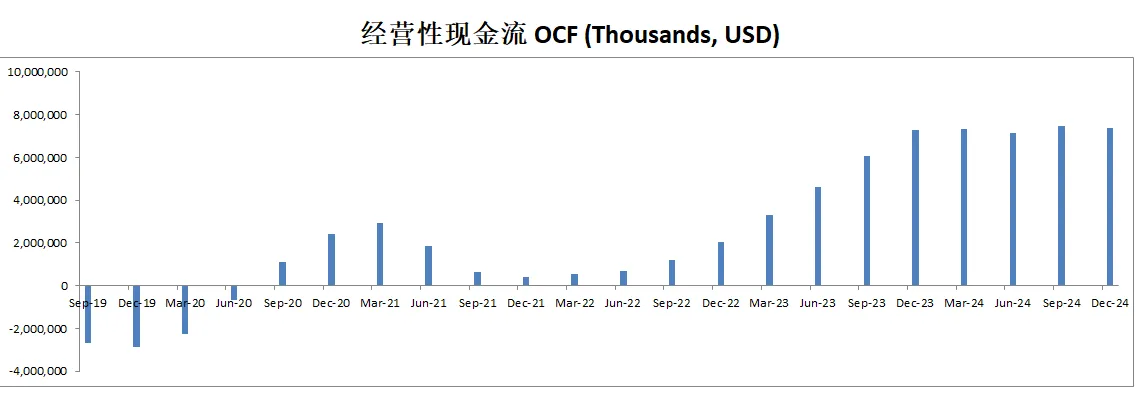

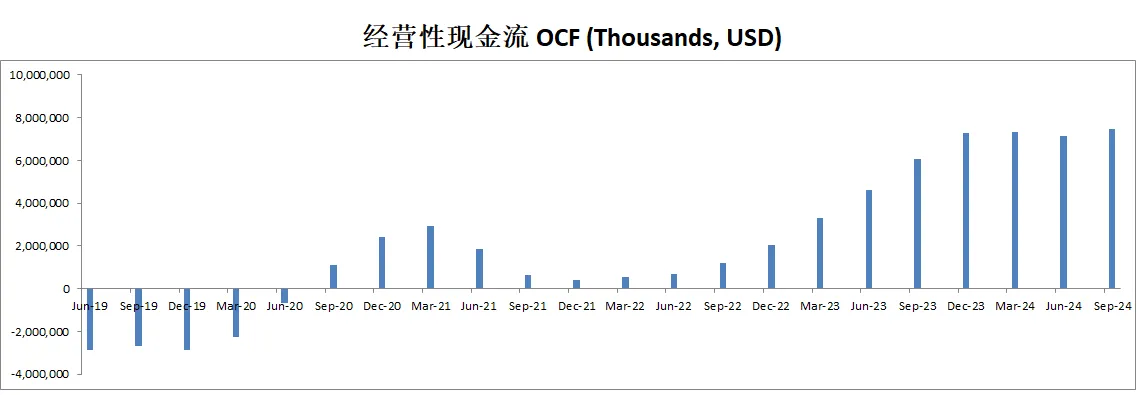

OCF

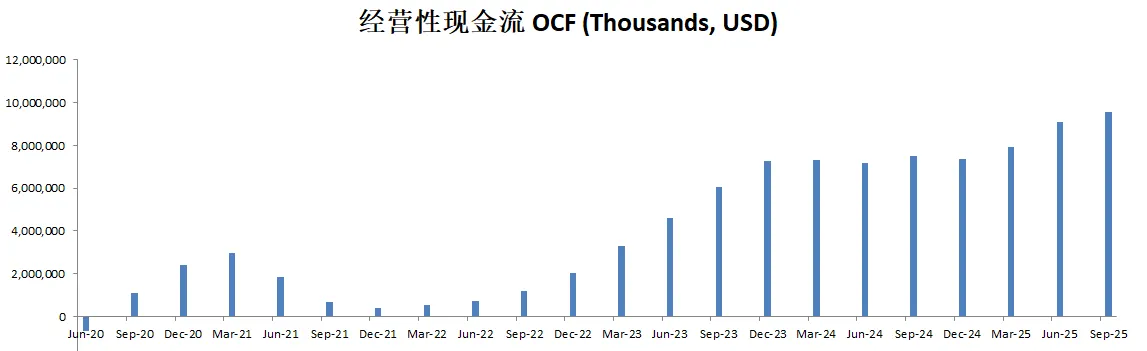

-OCF有略微的缩水

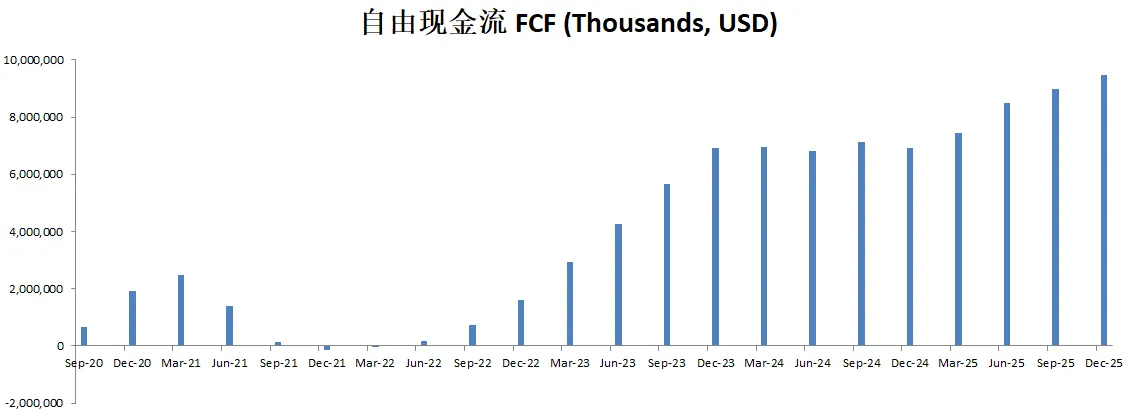

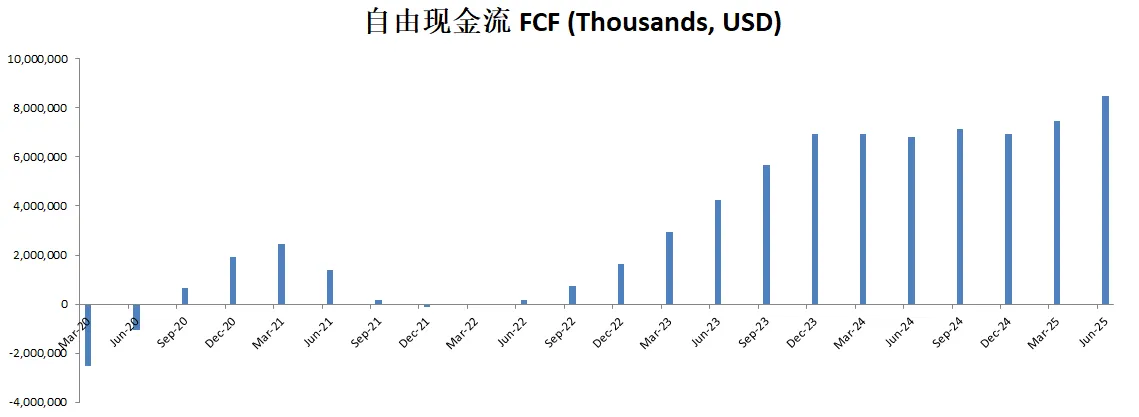

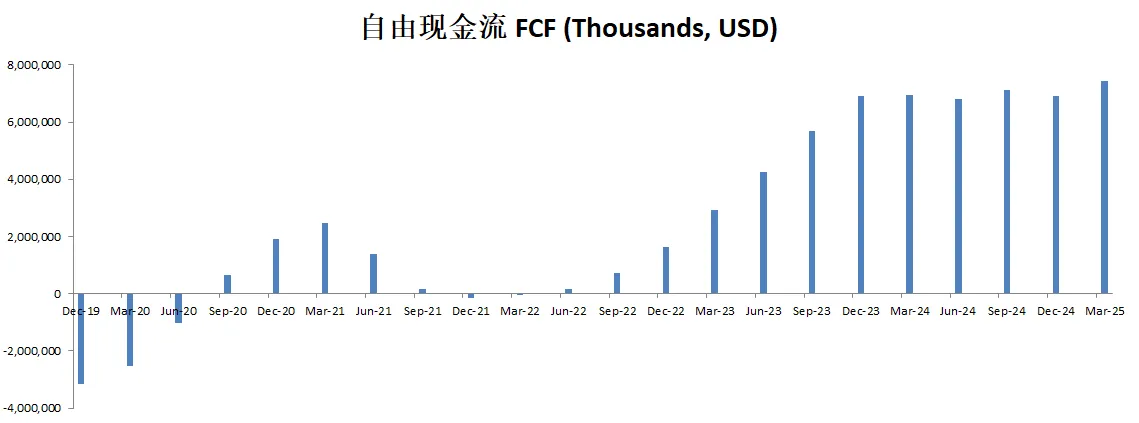

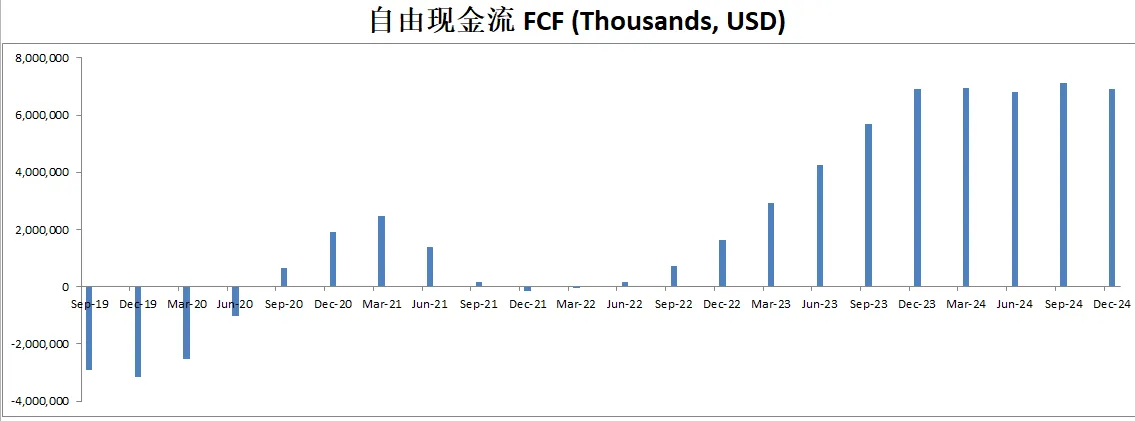

FCF

-Netflix的CAPEX非常小,所以基本上FCF和OCF在同一个体量

-FCF有略微的缩水

ROIC

-ROIC刷新新高

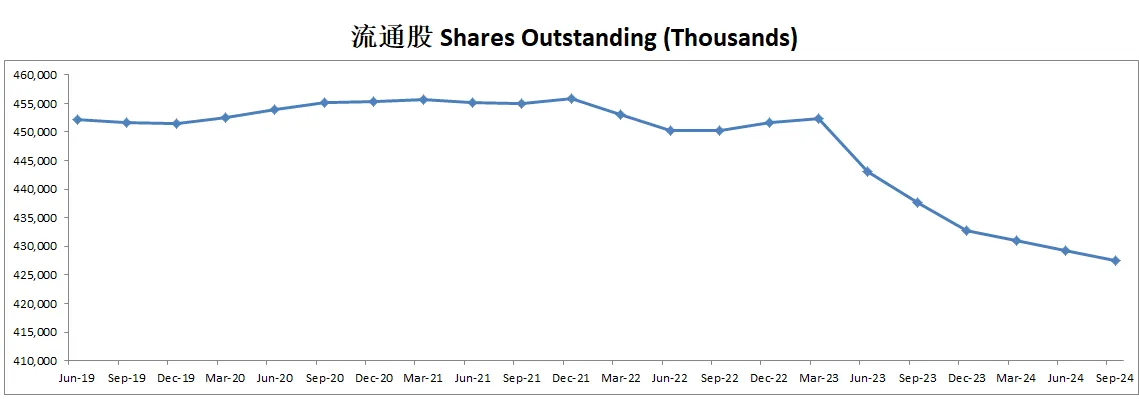

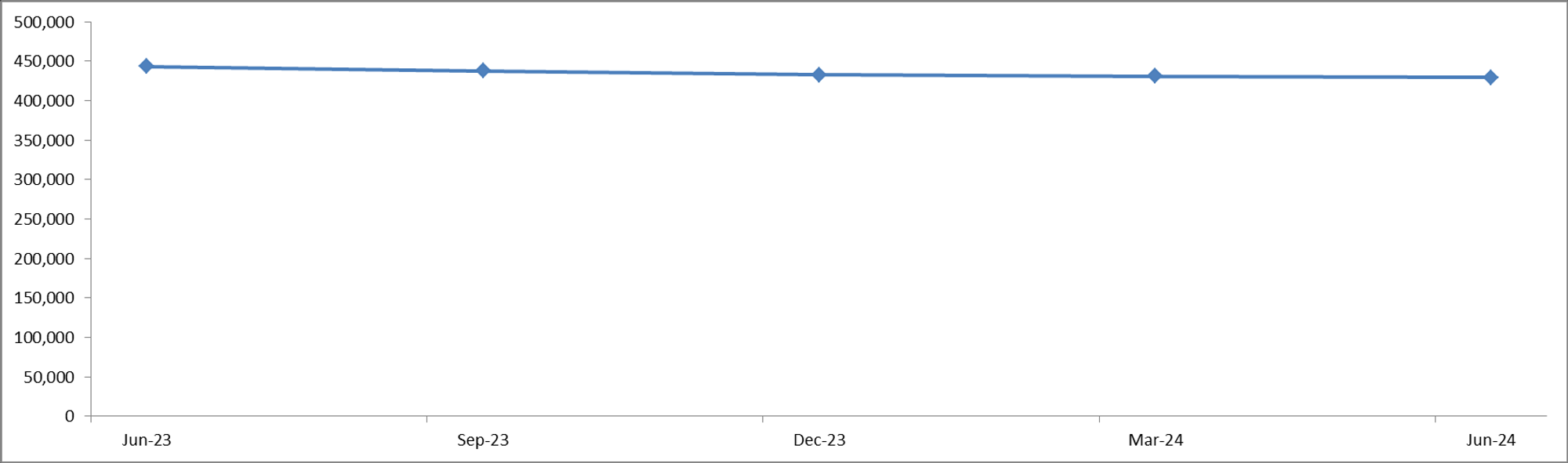

流通股

-近5个季度,明显看粗公司在大力回购股份

-不过股价如此高的情况下大力回购股份,似乎没什么效率,这里我不太赞同管理层做法

技术面

-股价保持目前的上升通道已经800天了

-目前处在随机指标超买区域

-700价位附近是历史前高,这次也是在这个阻力带附近开始调整

财报会议重点

-EPS $4.88,比预期高 $0.12

-营收 $9.56B,同比增长 16.76%,比预期高 $28.17M

-订阅数量每个大区都取得不过的增长

-印度市场有很大的增长

-持续专注于制作各种内容以推动会员和收入增长

-即将推出的内容包括热门剧集如《鱿鱼游戏》和《艾米丽在巴黎》的回归季,以及圣诞节当天的新NFL赛事直播

-保持对内容支出的严格控制,增长速度慢于营收,但重点是全球范围内提供高质量的节目

估值

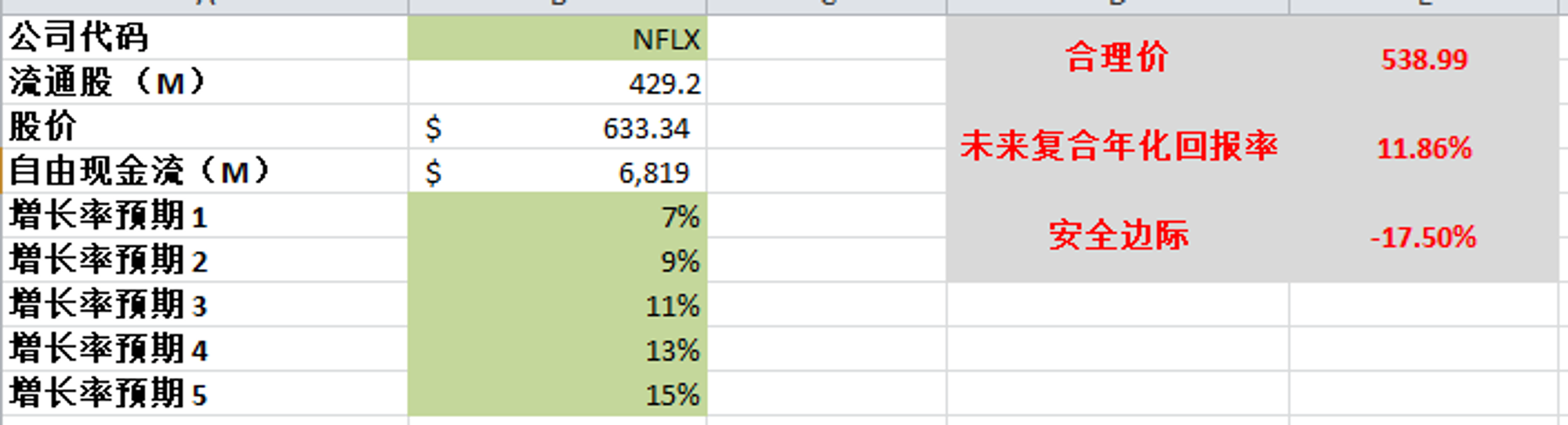

-最近3个季度FCF有所缩水,不过我还是愿意给Netflix在现有的基础上一个比较乐观的估值

-最低7%,最高15%,算出来合理价有538.99

-目前股价不存在安全边际

投资Thesis

-Netflix毋庸置疑,是流媒体时代盛行时代的王者,迪士尼,华纳,虽然努力追赶,目前难以望其项背

-虽然我任然没有订阅 Netflix,但是我跟踪了这么多个季度,看着它翻了4倍多,我认为目前来看,Netflix已经属于我能力圈范围中心的公司了

-基本面属性可以说是相当的完美,属于我特别喜欢的公司,高利润率,CAPEX和SBC极低

-结合财报刚刚好击败预期,我大概能明白管理层如此大力回购股份的目的了,这里我不赞同,我认为不应该在股价过高的时候大力回购股份,这样没效率

-管理层在财报中强调了控制内容开支,这里我认为,其实把用来回购的钱用来投入到内容开支中未尝不可

-目前股价根据我的估值不存在安全边际

2024年4月30号(2024Q1)

网飞 Netflix($NFLX)这波牛市已经一度翻了3.88倍

目前来说,网飞稳居流媒体市场的一哥

4月18号,网飞发布了最新2024Q1季度财报

今天我们来简单分析截至目前网飞的表现

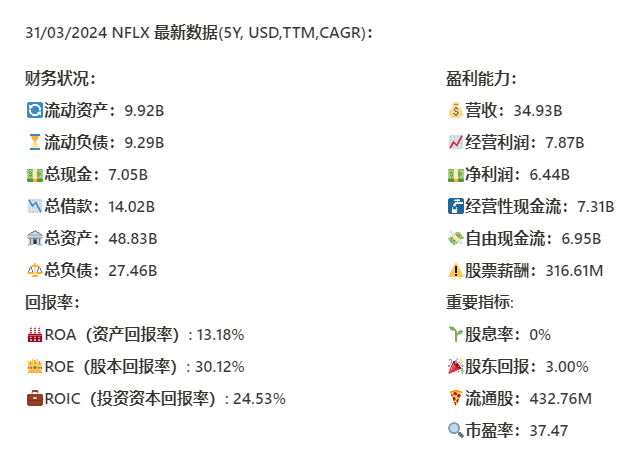

基本面来看,财务健康,虽然有14.02B借款,但是手里现金和一年的FCF就能偿还

回报率相较于上个季度都有所增长,最新ROIC已经来到了24.53%,5年CAGR有7.37%

盈利能力同样稳定增长,营收,经营利润,净利,经营性现金流,自由现金流全部刷新新高

网飞虽然不派发股息,但是有进行股份回购

技术面来看,目前处在随机指标超买区域

股价明显形成一个稳定的上升通道,这次又是在通道上沿找到阻力,开始回调

网飞如果能保持目前的增长势头,距离历史峰值700.99,也不远了

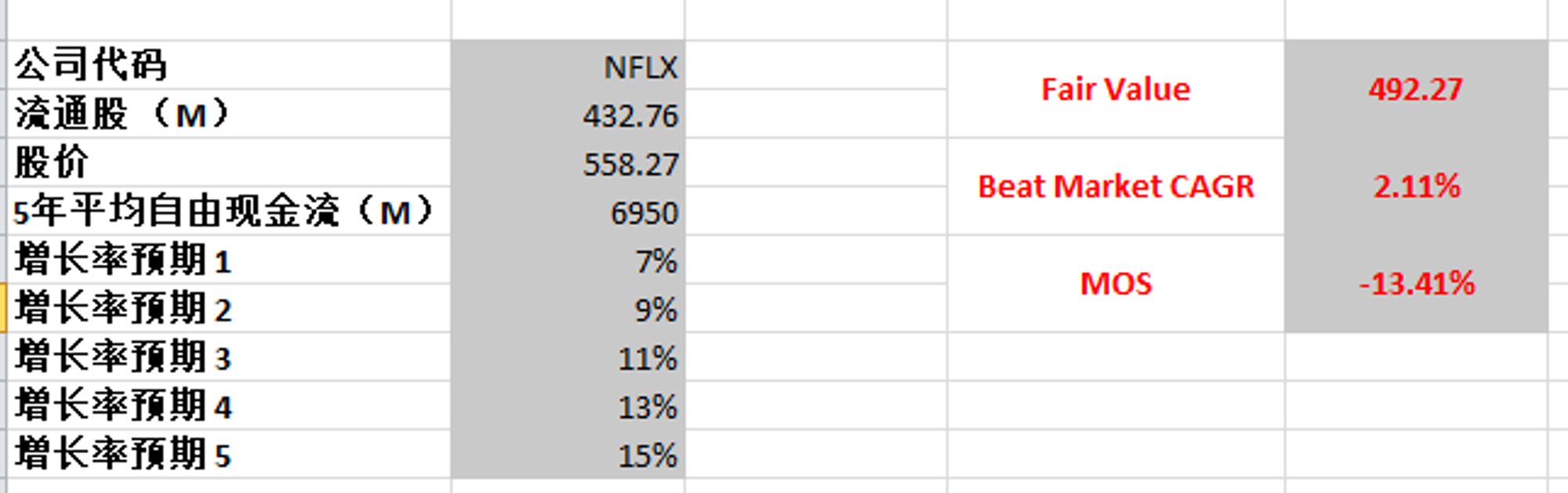

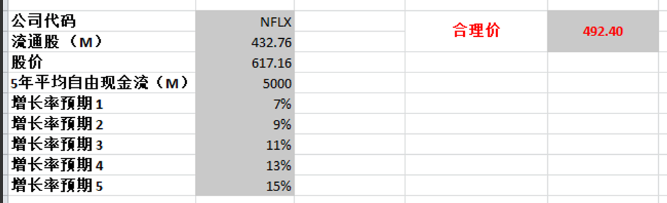

估值

使用最新FCF6.95B,最高一档用15%,合理价为492.27

2024年3月13号(2023Q4)

Netflix $NFLX 网飞是流媒体市场的一哥

不过Hulu 和Disney+ 也让 $DIS 在这个市场不容小觑

$WBD $CMCSA $AMZN $GOOGL 也是这个市场的主要玩家

从最新面板上来看,资产负债表强劲

回报率亮眼

盈利能力持续增长

现金流从20年Q3开始报告正数

23年开始爆发式增长

估值

刚刚23年开始爆发式增长现金流,我给了5B,但是未来还得继续观察

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你