MNST

MNST

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

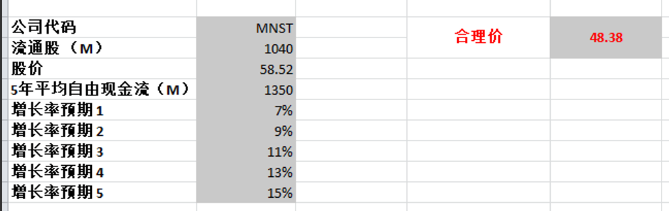

2025年10月28号

公司现金分配

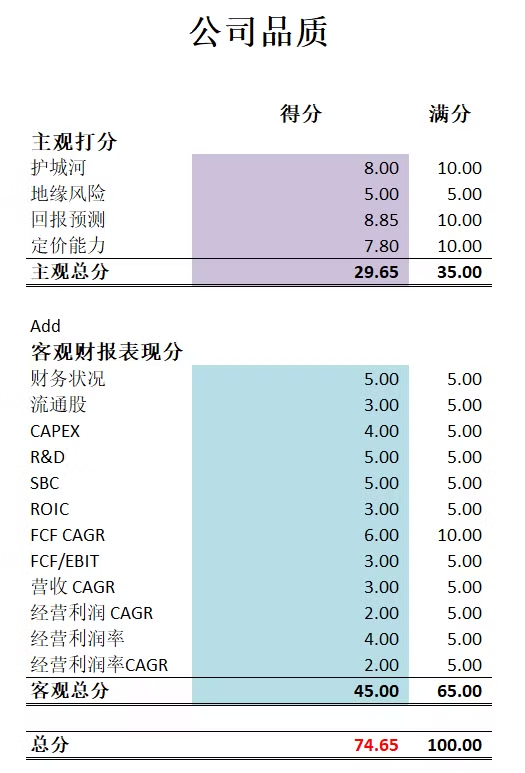

核心数据

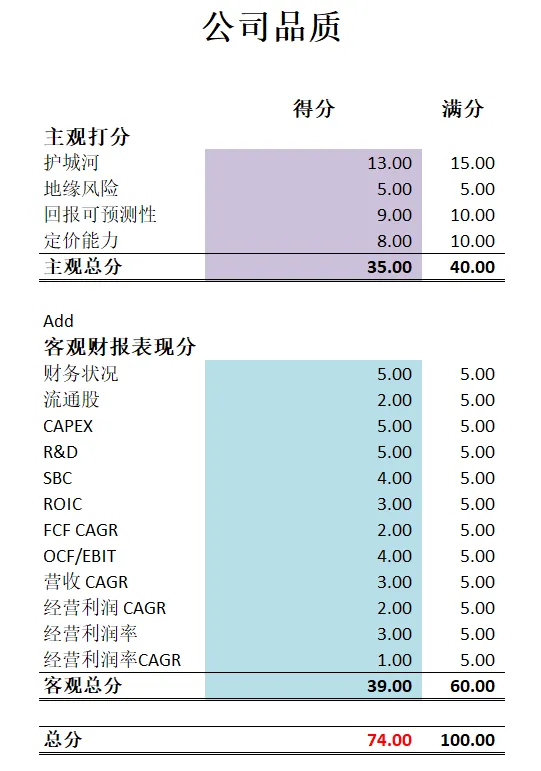

公司品质

投资Thesis

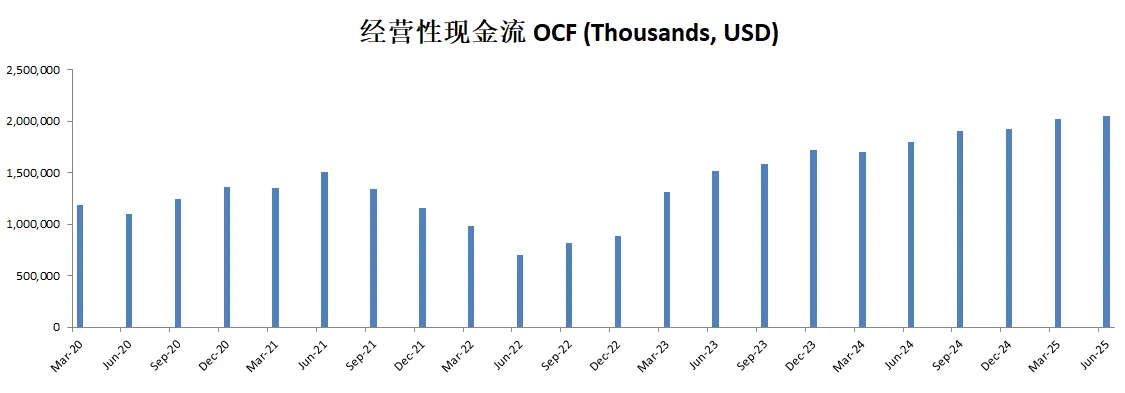

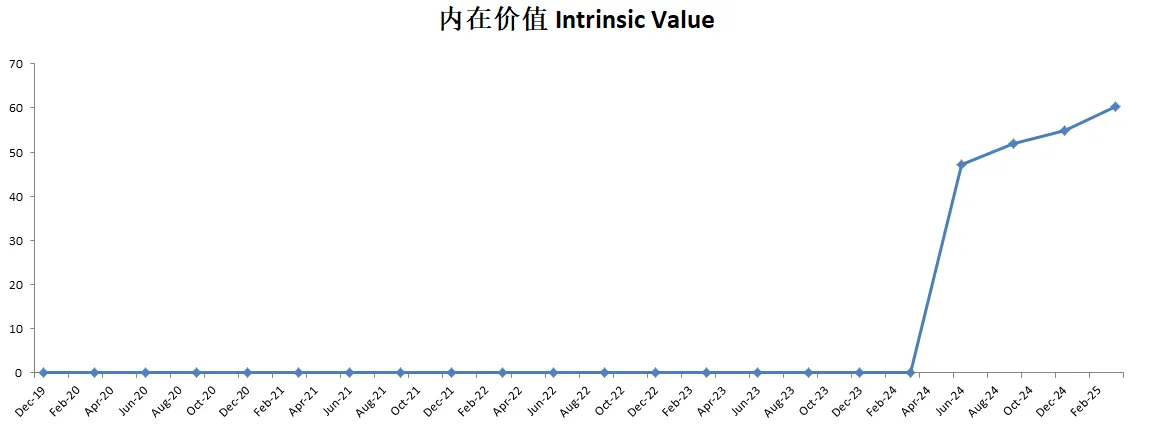

-最新有效现金为1.75B,CAGR如果用12.39%的话,合理价算出来为63.68

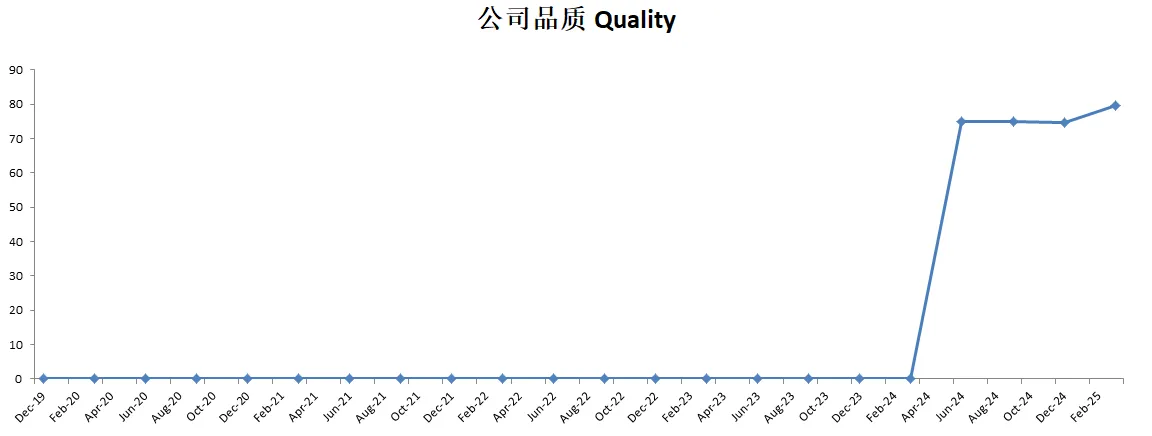

-最新公司品质分为74分。分数一如既往很高。Monster盈利能力目前其实比较一般了。但是,公司非常注重股东利益。并且,公司增长很稳定。

-公司主观分我打的也很高,我给了13分的护城河分。

-Monster是常驻我观察单中的公司。我喜欢它很重要的一点是,它对国际投资人比起可口可乐更友好。它不发股息。

2025年07月08号

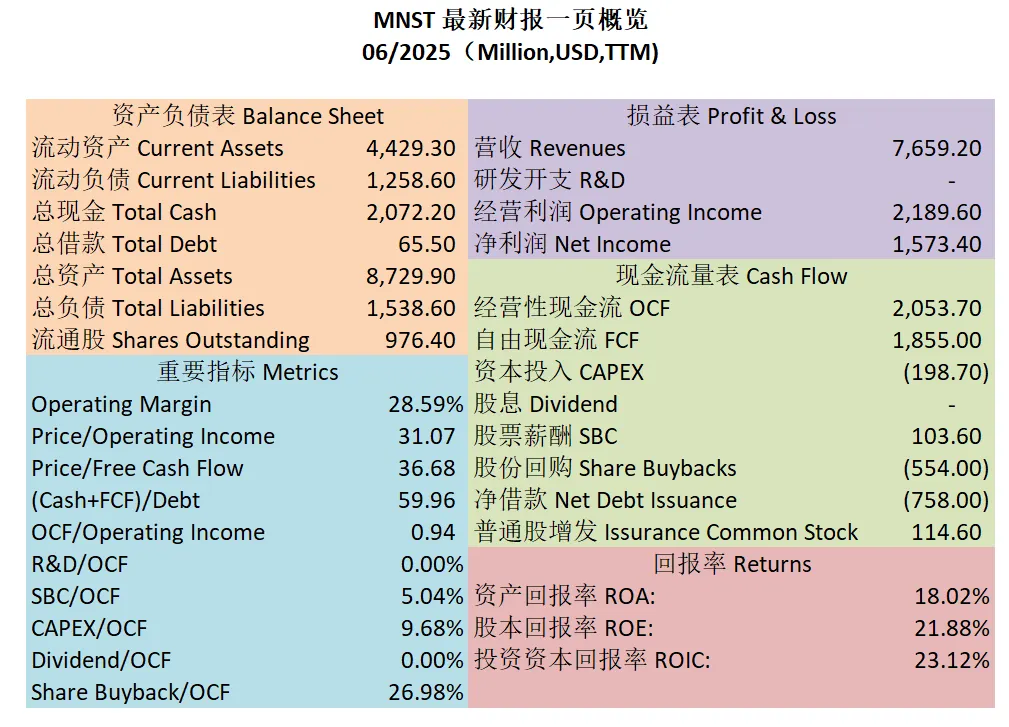

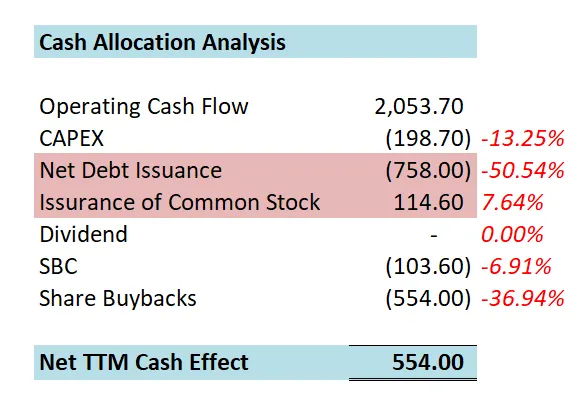

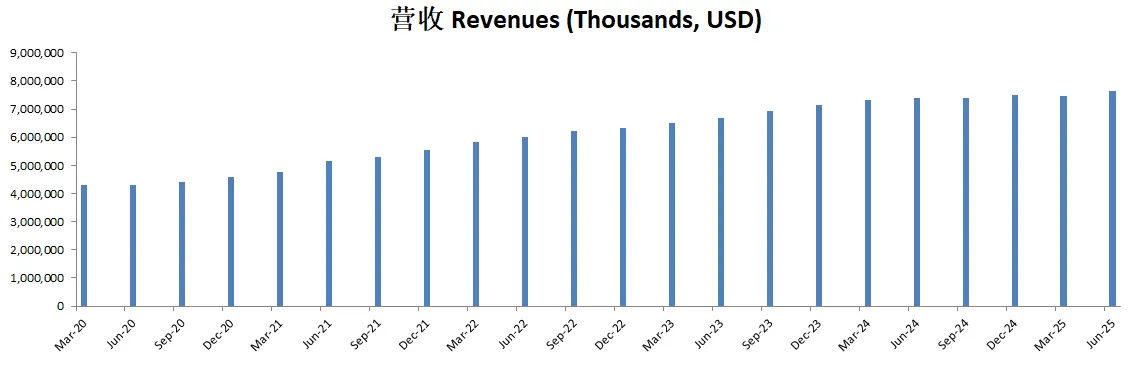

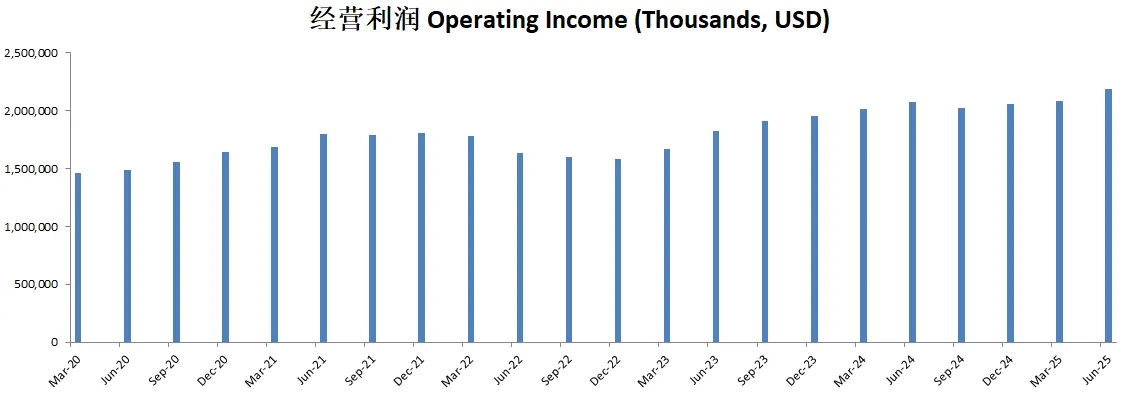

$MNST 最新财报一页概览

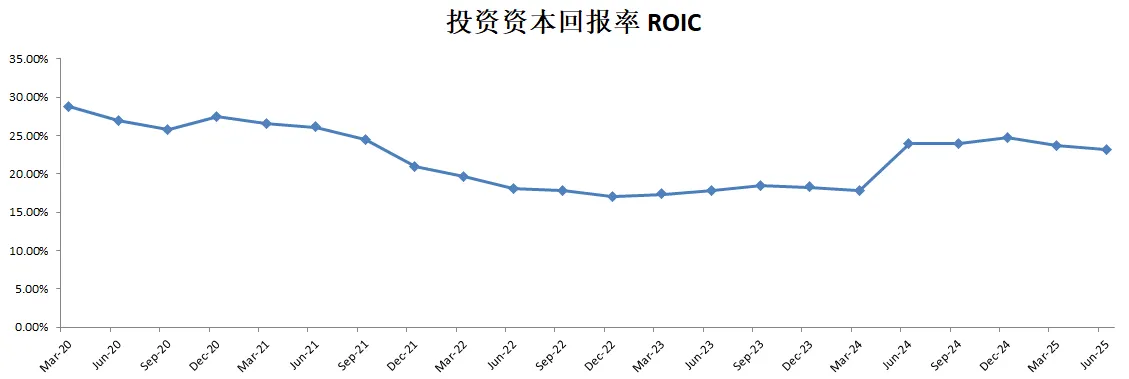

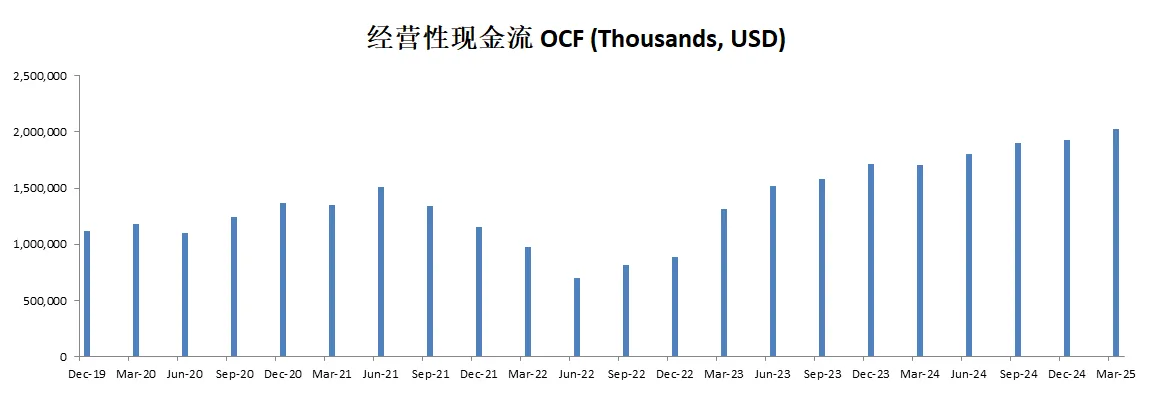

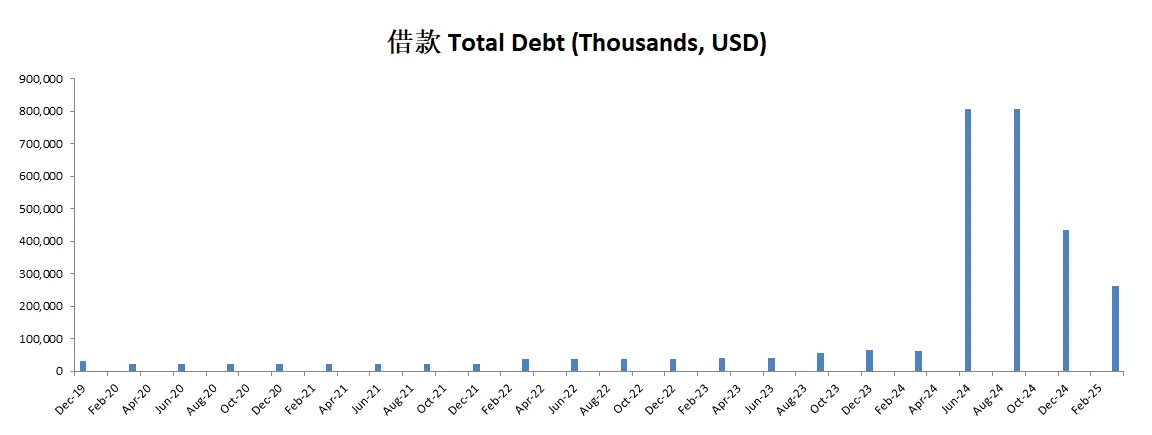

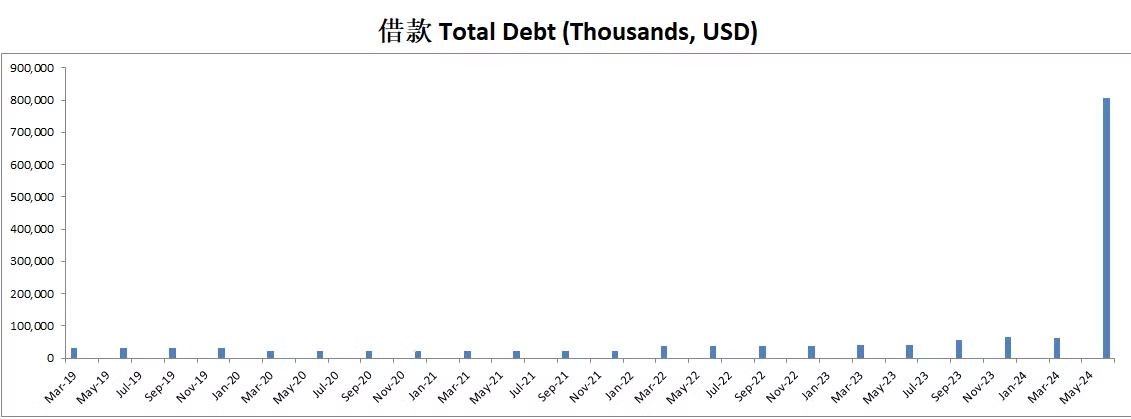

-财务健康,现金是借款的6倍多

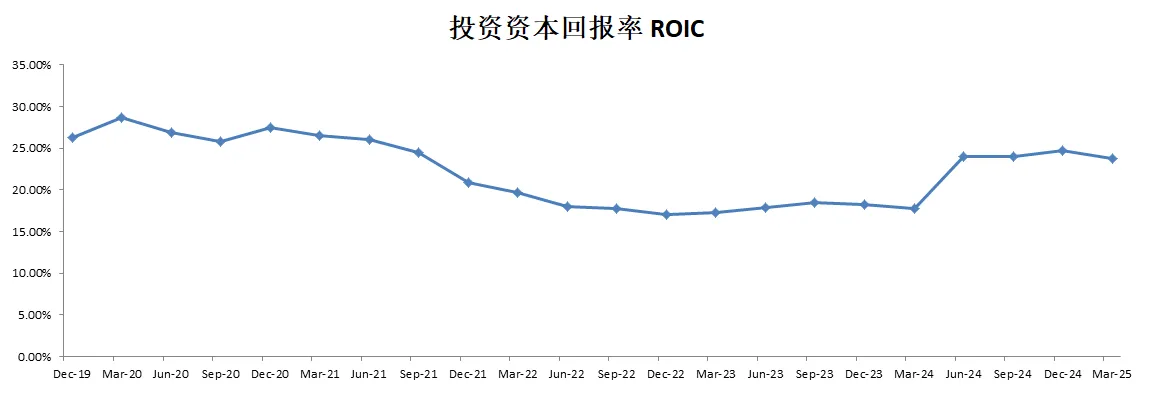

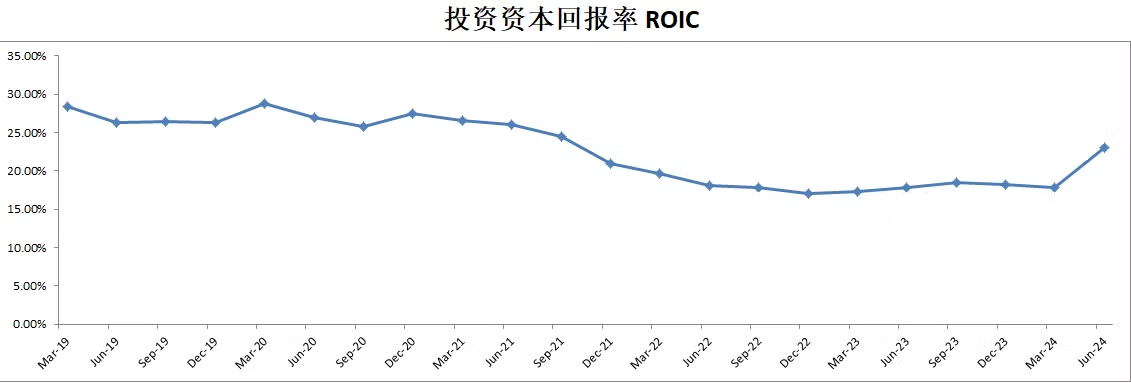

-ROIC表现不错

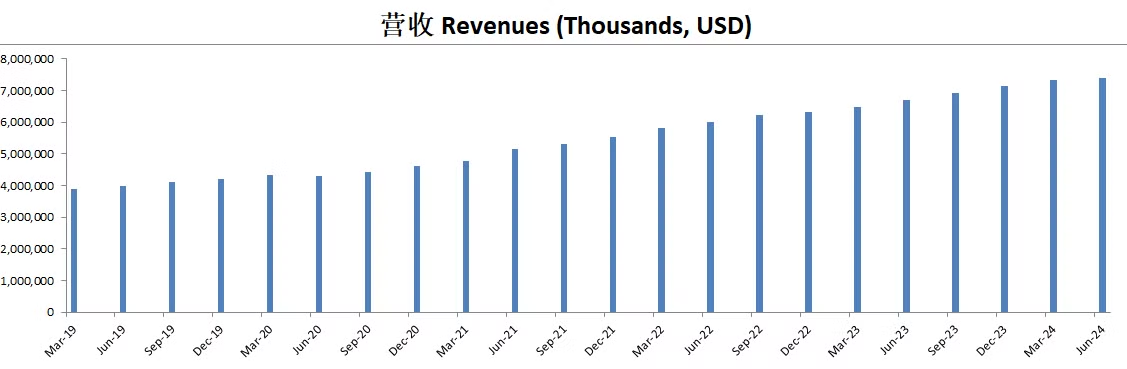

-营收增长不算快

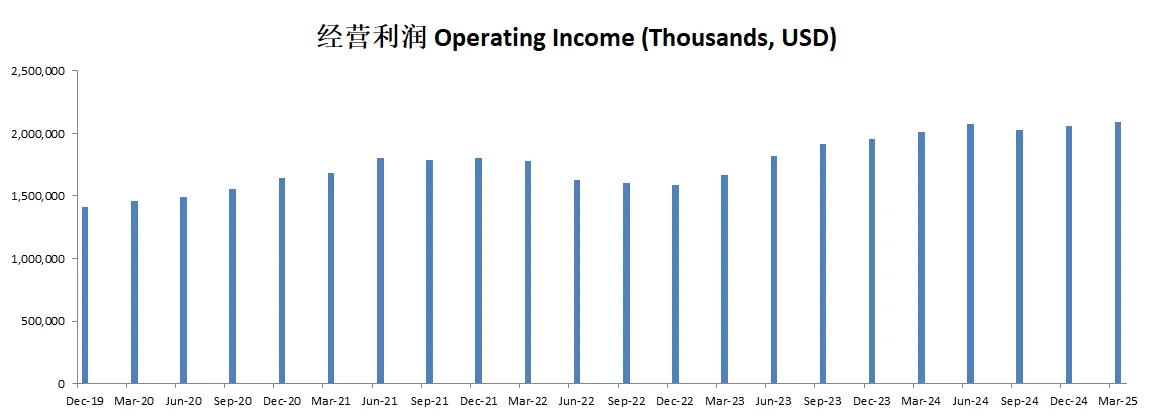

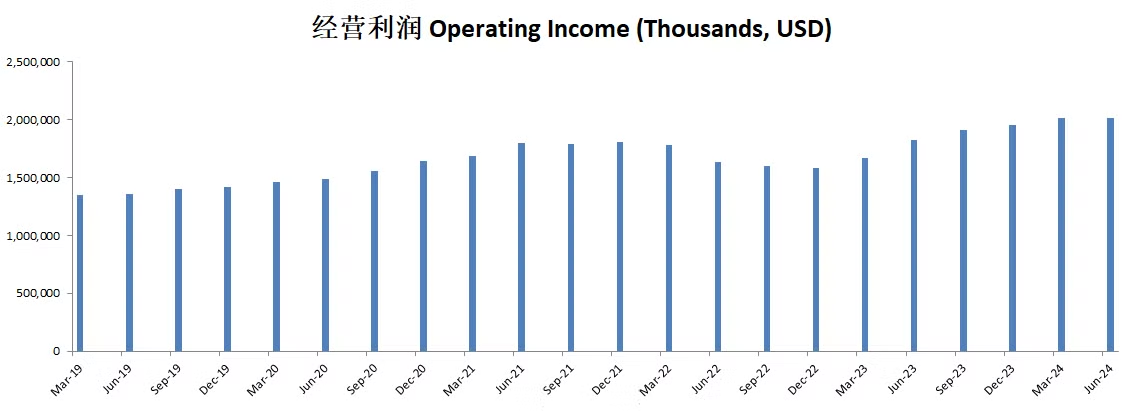

-经营利润增长也不算快

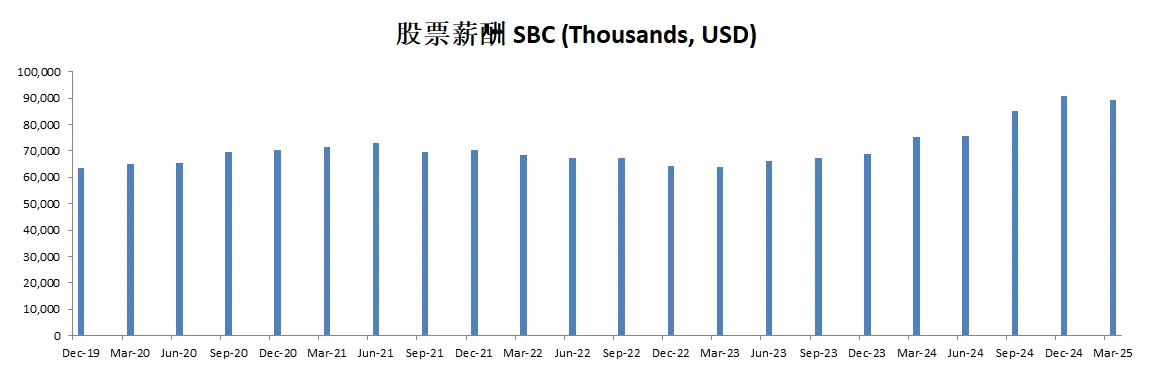

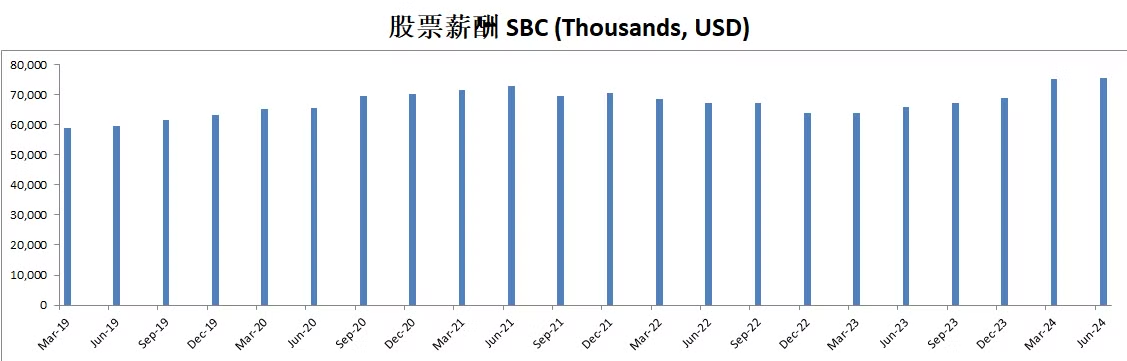

-SBC派发很低

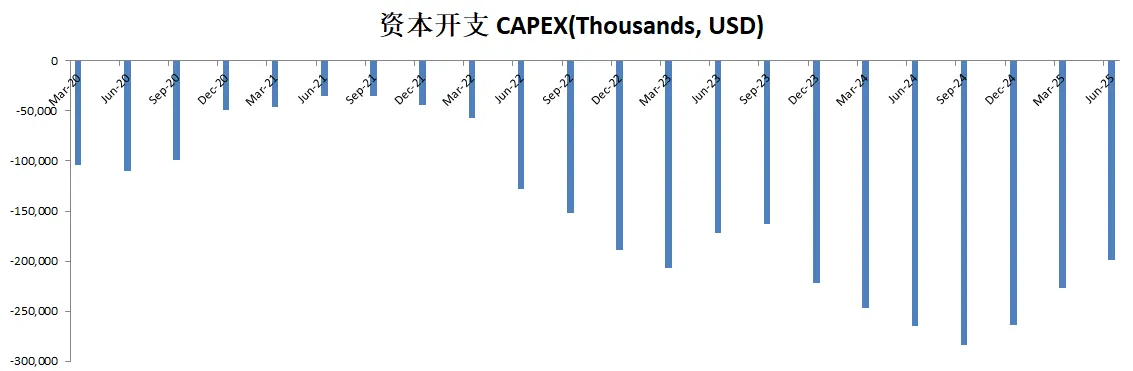

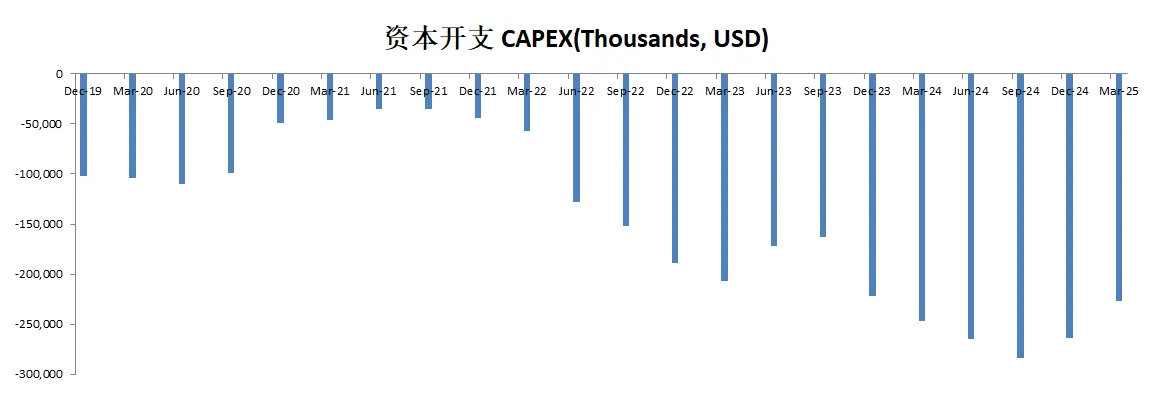

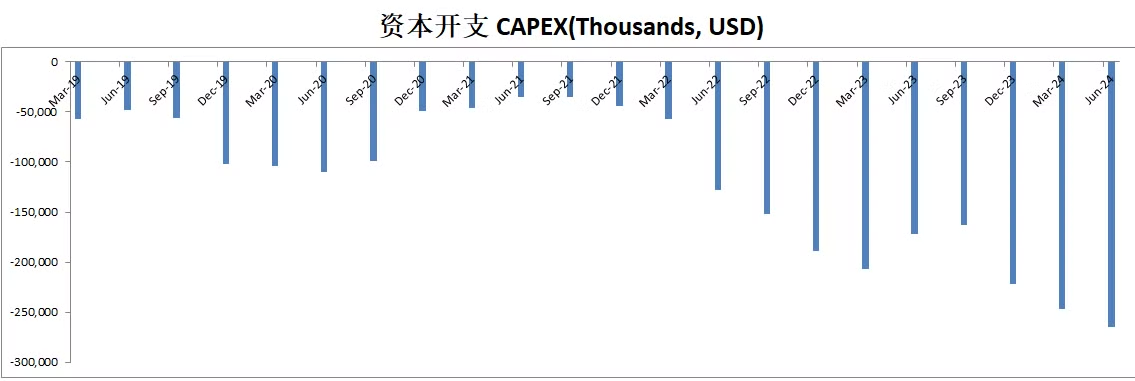

-CAPEX 投入也不大

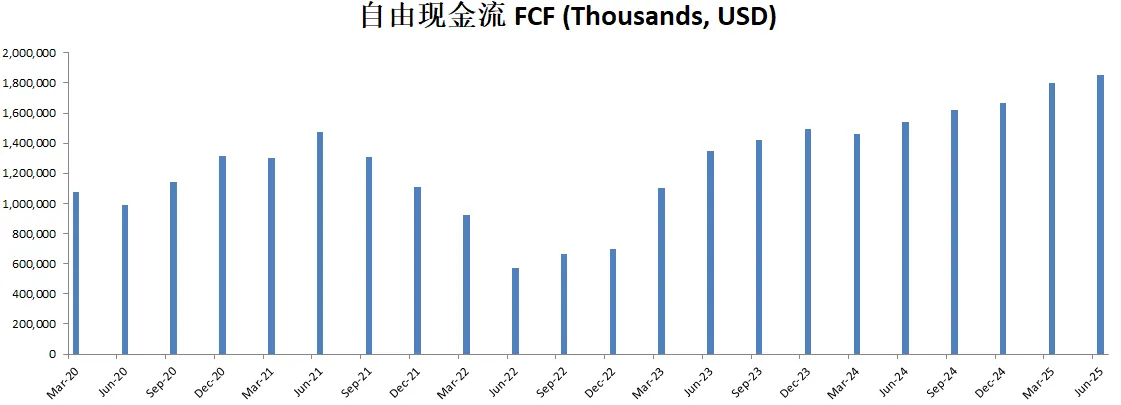

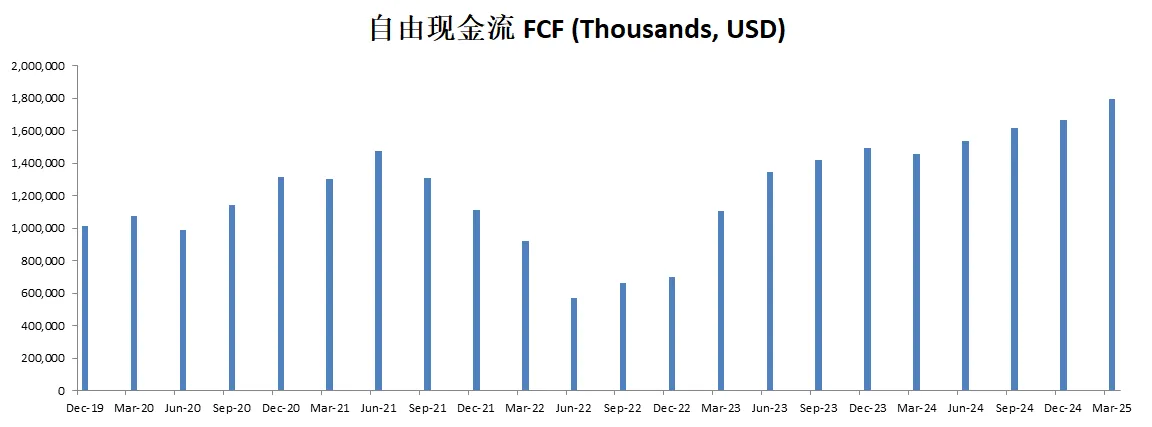

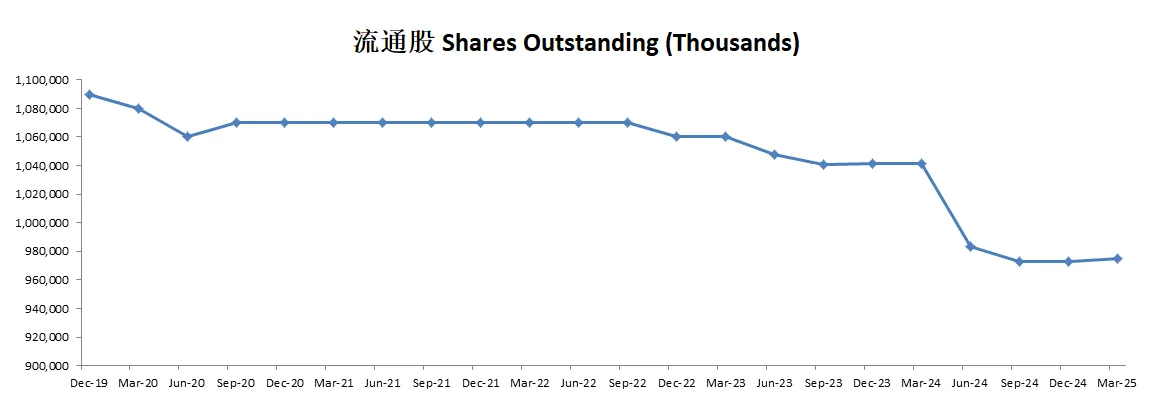

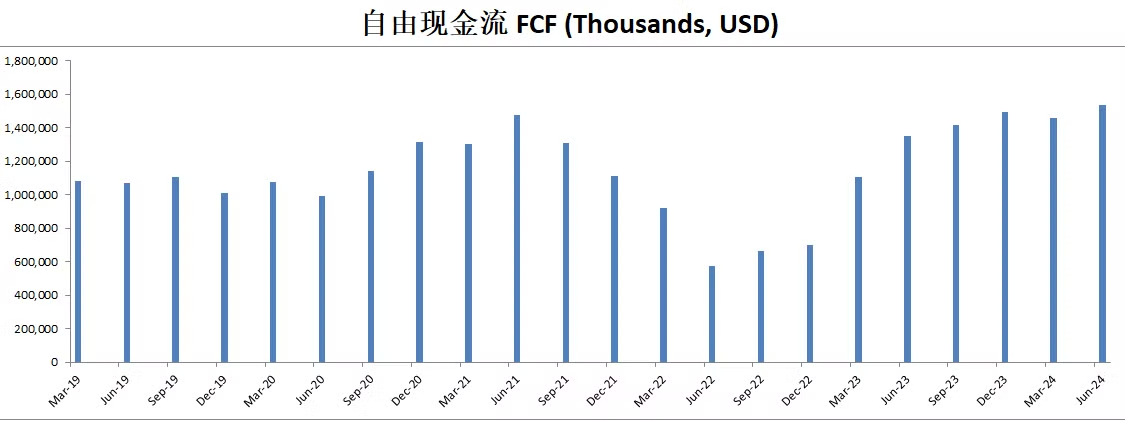

-公司虽然不发股息,但是公司股份回购力度特别大。是FCF的2倍多。

技术面

-股价目前创下新高

-目前处在随机指标超买预期,即将迎来死叉

核心数据

公司品质

投资Thesis

-最新财报EPS击败预期,但是营收暴雷。而且,我还发现公司财报已经连续暴雷5个季度了。这中Consumer discretionary 公司的财报其实也是从侧面反映出了目前人们的消费力一直在下降。

-按照目前有效现金流1.7B,13.01% CAGR(5年CAGR 13.01%),合理价算出来为60.29

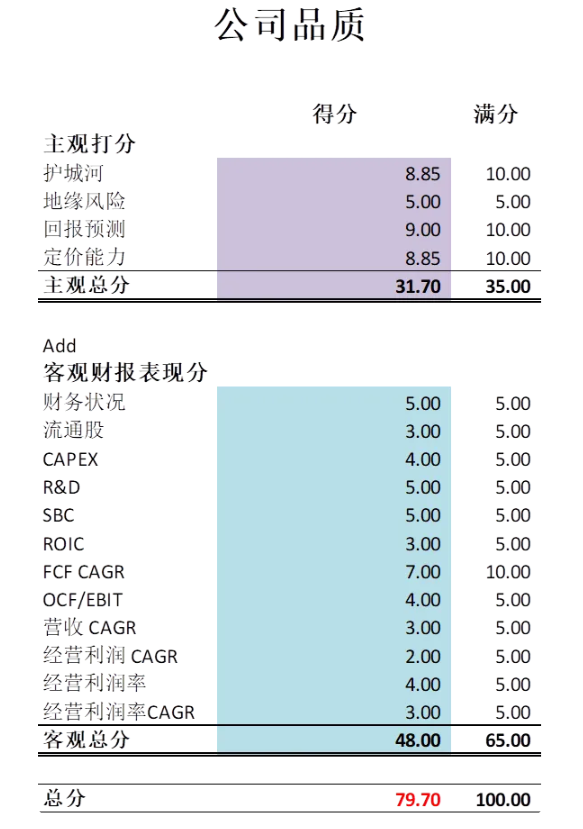

-最新财报之后,在我的打分体系中,公司可以打到79.70分。公司没有任何短板。而且FCF增长速度也不低。虽然很多项目表现谈不上特别优秀,但是,真的是没有可以挑剔的地方。

-Monster属于我能力圈的公司。也是长期在我观察单中的公司。公司品质很高。我一直在想为什么我没有买Monster。可能还是因为公司的增长速度不是那么快吧。这也是我需要反省的地方。我认为这家公司从基本面打分上来看,复合我的投资喜好。

-Monster的护城河可能是我一直在由于的地方。它可能和可口可乐一样,它的护城河更多的是来自品牌效应。而我在所有护城河中,我可能给的权重最低的,就是品牌效应。

-不过,不得不承认,Monster是过去20年中,当之无愧的王者。能在2008年投资Monster,拿到现在的投资人已经暴富。只不过,暂时我还没有遇到拿Monster20年的投资人。

2024年9月25号

$MNST 是过去25年中绝对的王者,未来Monster还能续写传奇么?

最新财报数据一页概览:

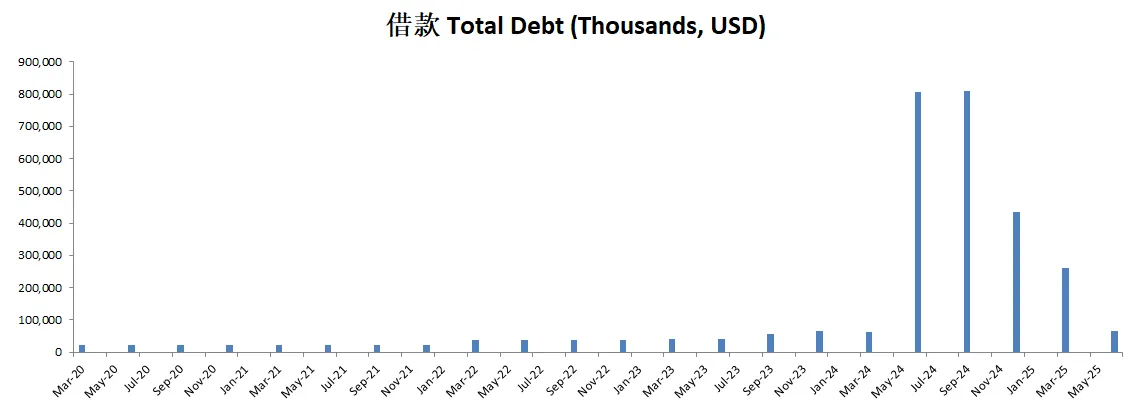

-财务健康,现金就可以偿还借款

-ROIC表现亮眼

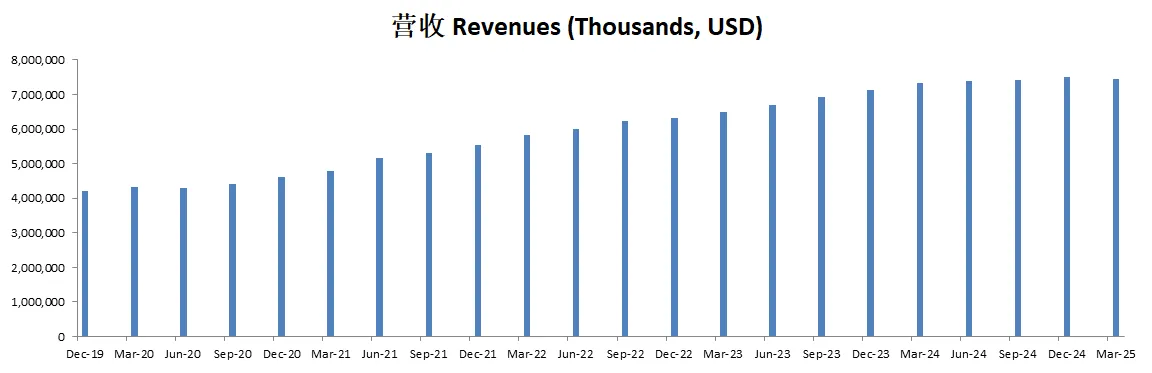

-营收刷新新高

-经营利润刷新新高,利润率有27.26%

-CAPEX投资不大

-SBC派发很低

-公司大力回购股份,占FCF 247.23%

技术面

-股价似乎在Fibonacci 0.618线找到支撑。

-目前在随机指标超卖区域附近实现金叉。

核心数据

财报会议重点

-EPS 和 营收双Miss,Monster财报疲软。

-能量饮料类别:尽管由于便利店客流量减少和消费者支出紧缩,美国市场的增长放缓,但全球能量饮料领域依然保持弹性。

-国际销售:美国以外的净销售额占总销售额的39.3%。欧洲、中东和非洲地区(EMEA)和拉丁美洲地区表现强劲,拉丁美洲在汇率调整后实现了39%的增长。

-产品发布:Monster推出了多款新产品,包括Monster Zero Sugar和在欧洲、中东和非洲地区(EMEA)、亚太地区和拉丁美洲推出的多种风味饮料。

-美国销售放缓:美国市场因通货膨胀和较高的利率面临挑战,导致消费者支出减少。Monster在便利店和加油站渠道的市场份额略有下降。

-国际增长:尽管面临一些挑战,巴西、墨西哥和中国等地区的销售和市场份额表现强劲。值得注意的是,Monster在中国的销售额按汇率调整后增长了31.2%。

-定价策略:Monster计划于2024年11月1日起在美国对核心品牌和包装进行5%的价格上调。管理层有信心这一举措不会显著影响需求。

估值

公司品质

投资Thesis

-Monster属于我能力圈的公司,我一直很喜欢喝monster,特别是橘子味的无糖Monster

-公司品质能打到74.65分,分数很高了。主要扣分项是盈利能力,Monster毕竟不是科技股,增长不是很夸张。

-MNST属于我特别喜欢的公司,我会密切关注,如果有股价打折的机会,我应该会考虑持有。

2024年5月24号

提到过去25年表现最好的美股

你们肯定会想到 $AAPL $NVDA $AMZN

你们一定想不到,其实真正的王者是 Monster Beverage ( $MNST )

25年前,你如果投了1万美金的Monster,现在这一万已经变成了1386万

Monster可以说是所有公司的教科书

它诠释了,你并不需要巨大的体量,你也不需要牛逼的故事,更不需要身处科技行业

作为公司,为股东创造价值,你只需要稳定的增长,以及合理的经营

最近Monster更新了24年最新季度财报

我们来分析下公司最新的表现

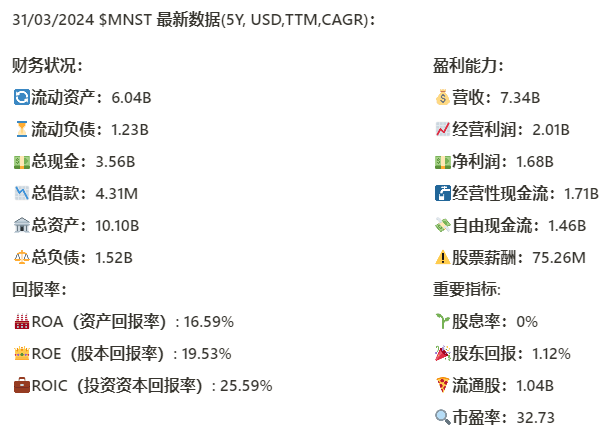

基本面来看,公司资产负债表非常强劲,基本上没有借款

三项回报率也很稳定,最新ROIC仍然有25.59%,虽然近几年有小幅缩水

营收创下新高,来到7.34B,5年CAGR有13.26%

经营利润也创下新高,来到了2.01B,5年来CAGR有8.61%

经营利润率有27.38%

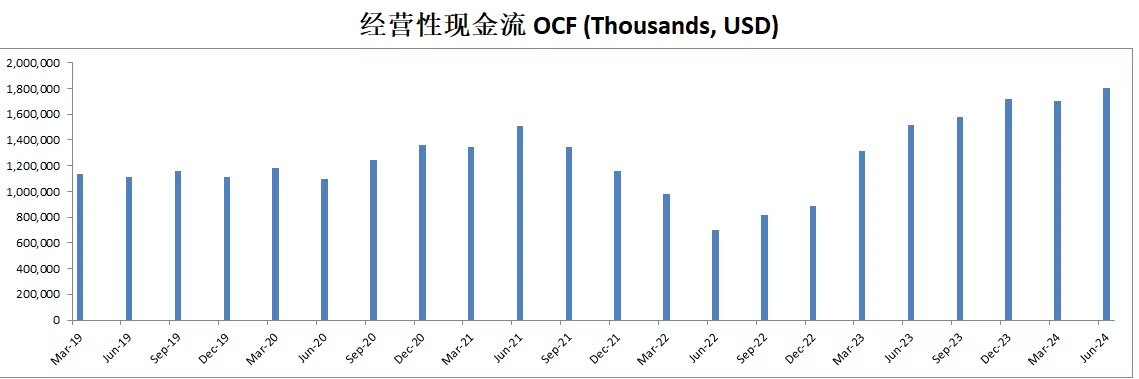

同时,公司创造现金流能力稳定

从现金流表来看

-公司目前一年能买回去价值611.74M的股份

-公司CAPEX一年为247.37M,和公司现金流相比占比不大

-公司SBC为75.26M,5年CAGR为5.72%,第一,75.26M的SBC占FCF的比重为5.15%,第二,SBC的增长率远低于其他5项盈利指标的增长率

你看看人家Monster这教科书式的SBC派发,我敢肯定Monster的管理层一直很努力,不然怎么可能在过去25年里创下世界第一的回报率,但是人家的努力,并不需要大量的利益激励

甚至于你开始怀疑管理层是否没有为自己着想,但是你仔细想想75.26M的SBC真的很少么?至少人家Monster的管理层觉得7500万足够了

这才是真正为股东利益考虑的管理层

技术面来看

目前60.47价位是一个明显的阻力带

目前股价开始回调,处在随机指标55水平附近

我们也可以链接所有的higher lows

目前短期内,成一个P Wave的走势,紫色趋势线能否守住值得关注

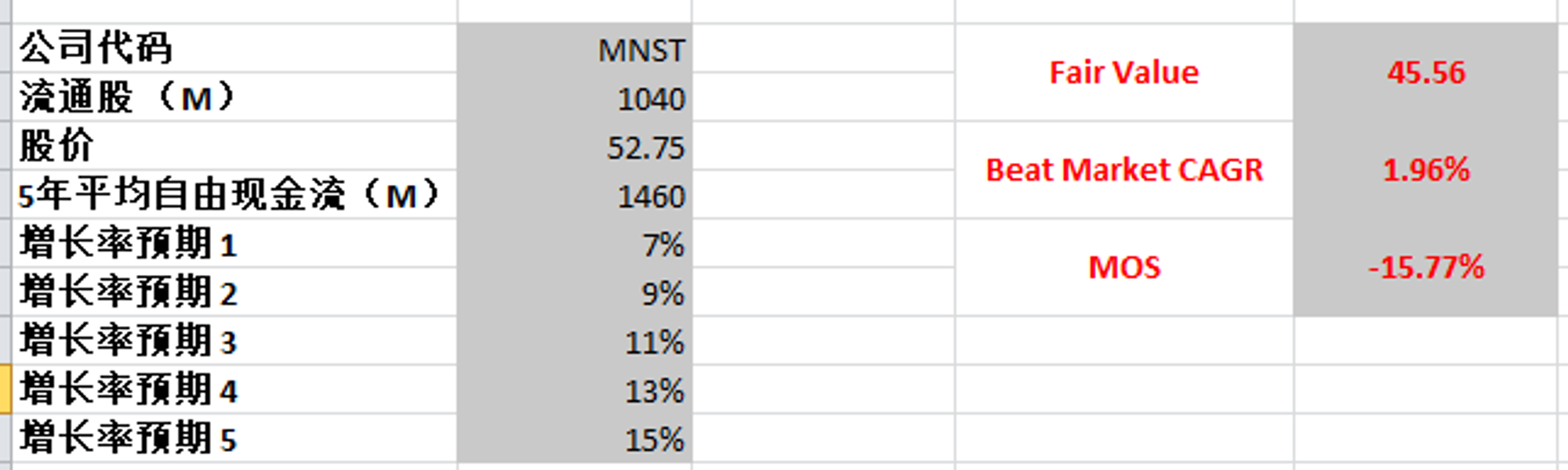

最新FCF为1.46B,5年CAGR为9.21%,我给了更好一点的预期,因为我实在是个人很喜欢这家公司,我也很喜欢喝monster的功能饮料

算出来合理价为45.56

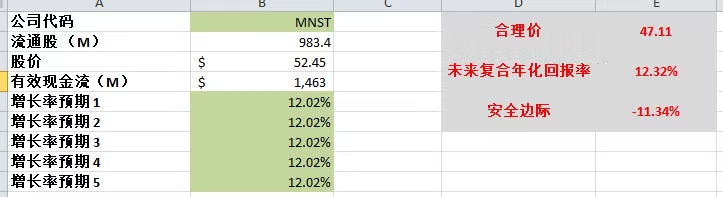

2024年3月5号

我忍不住惊叹一下,如果你从1985年Monster IPO开始投资这家公司,你的投资,目前已经涨了92774.48%

Monster Beverage最新面板:这家公司的面板堪称完美,虽然并不是市值巨头,但是资产负债表非常强劲,几乎没有借款,回报率目前有所缩水,但是仍然3项数据都高于15%,盈利能力稳定增长4项数据CAGR都在10%左右

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你