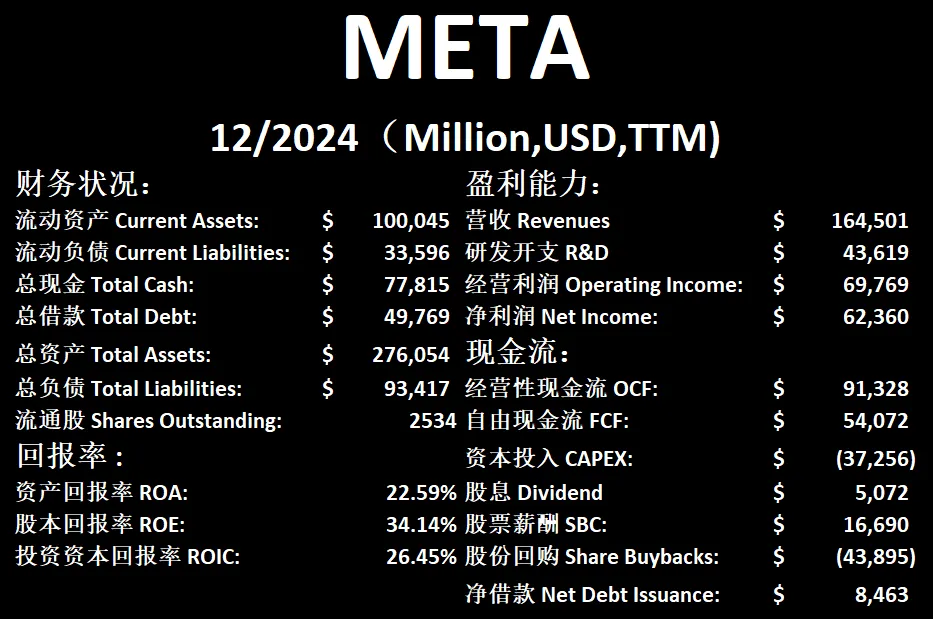

META

META

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

2026年01月30号

一页概览

现金分析

核心数据

估值

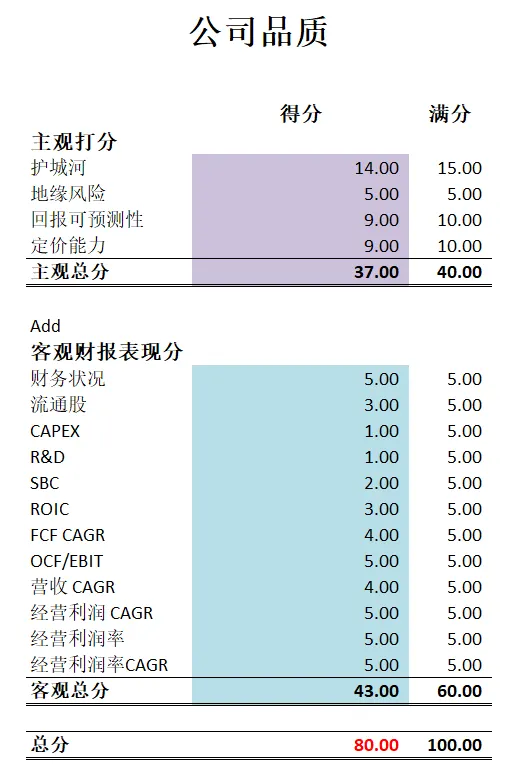

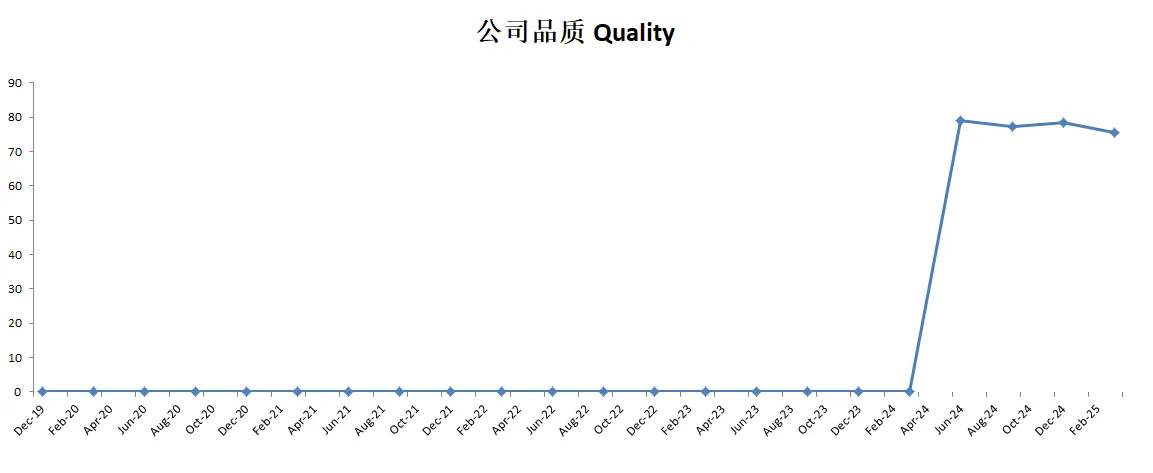

公司品质

2025年11月01号

公司1年现金分配

核心数据

公司品质分

投资Thesis

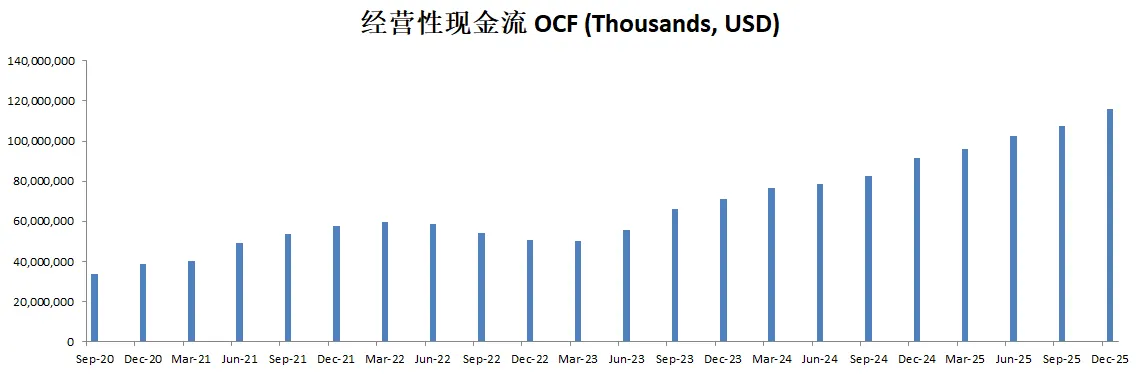

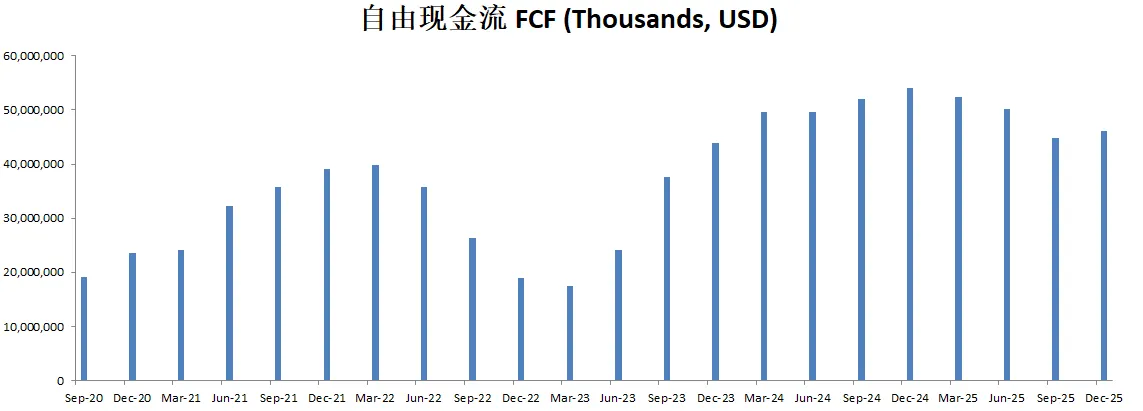

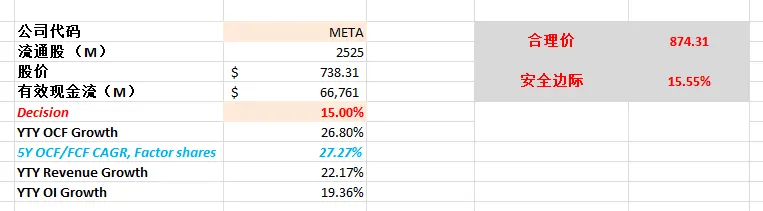

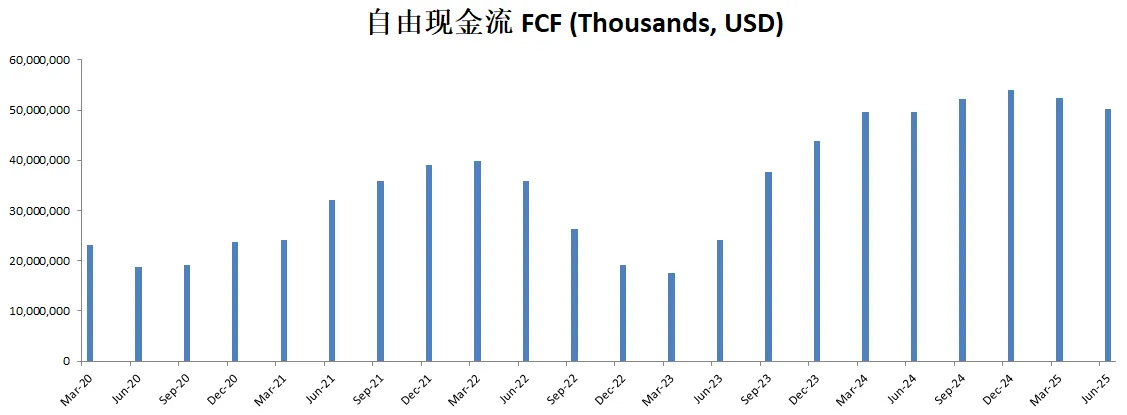

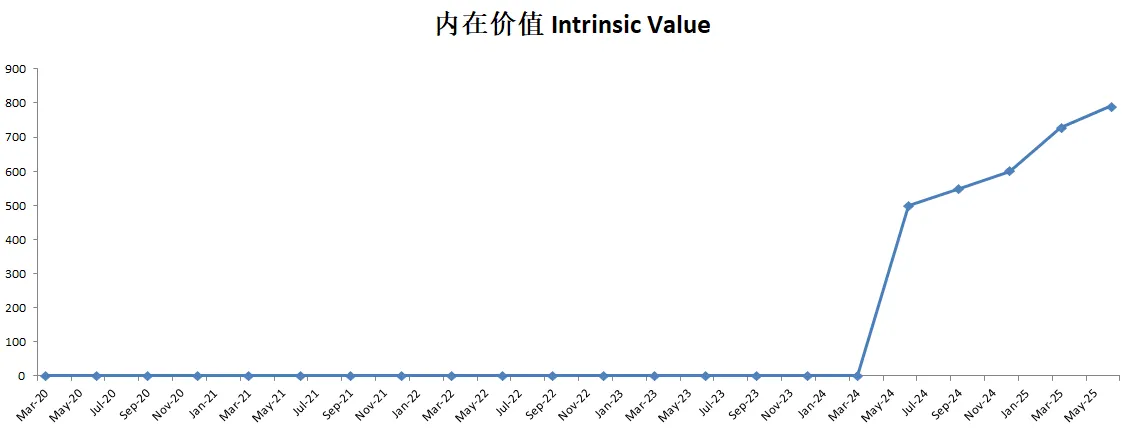

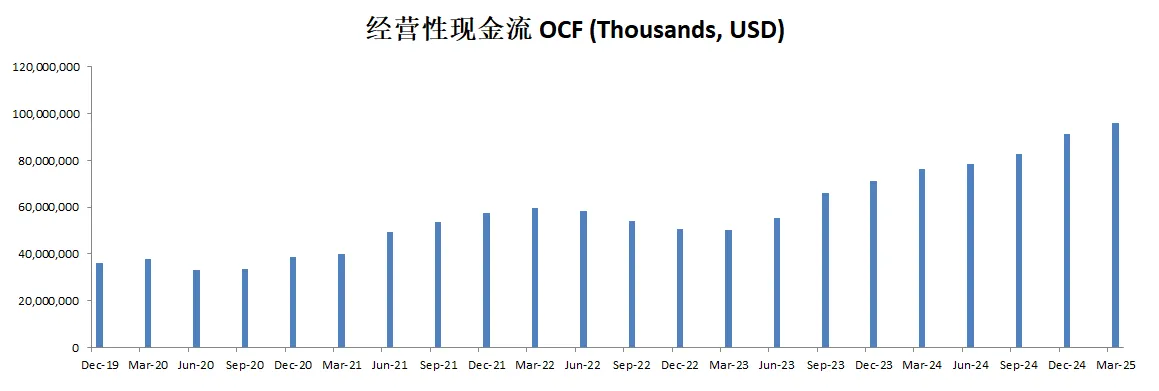

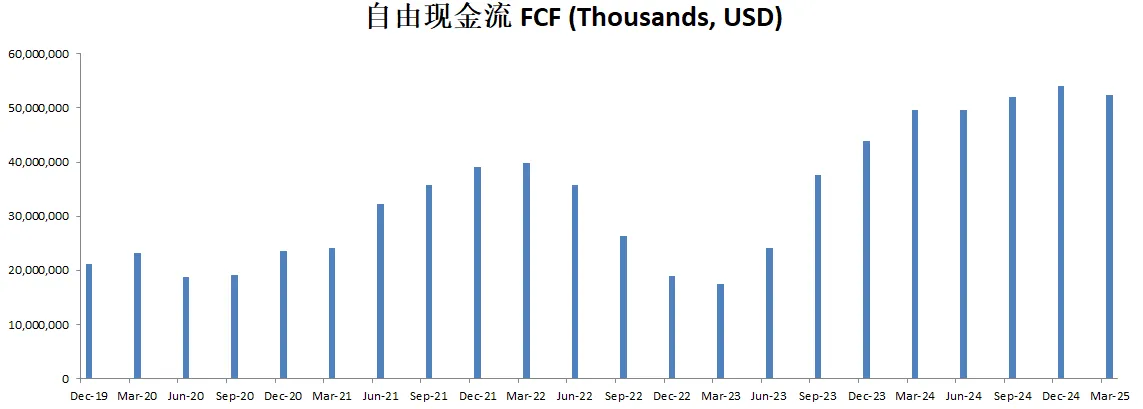

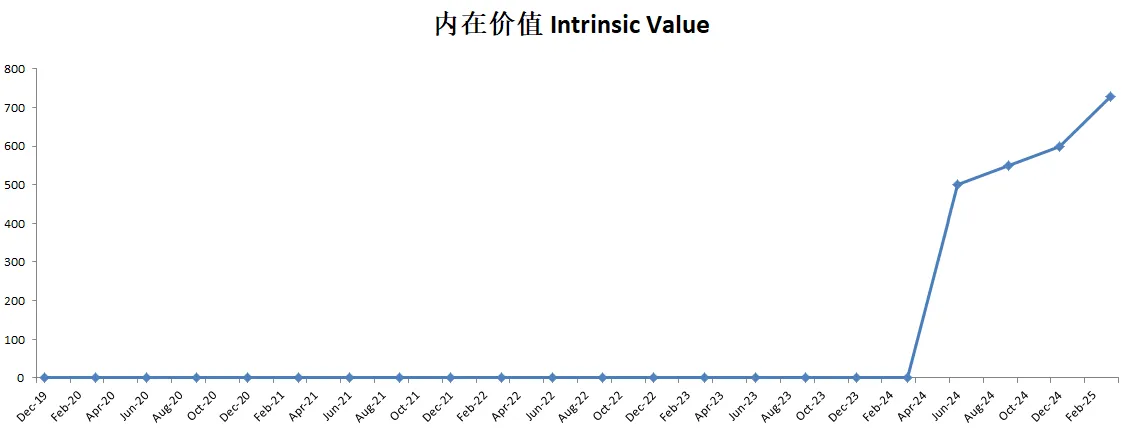

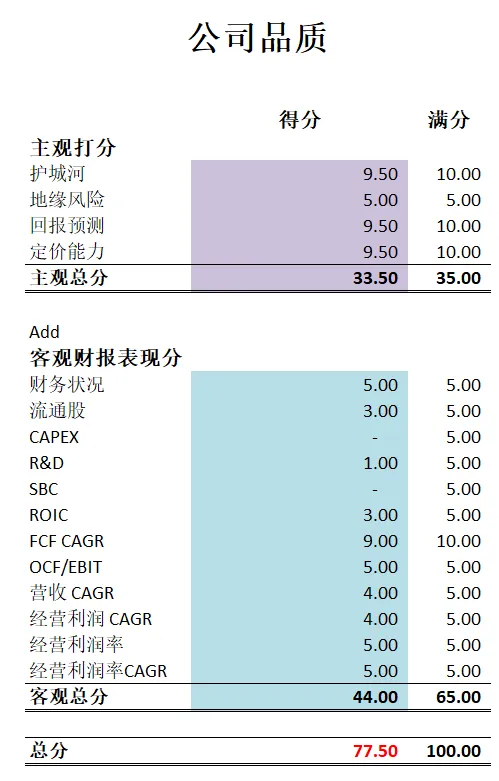

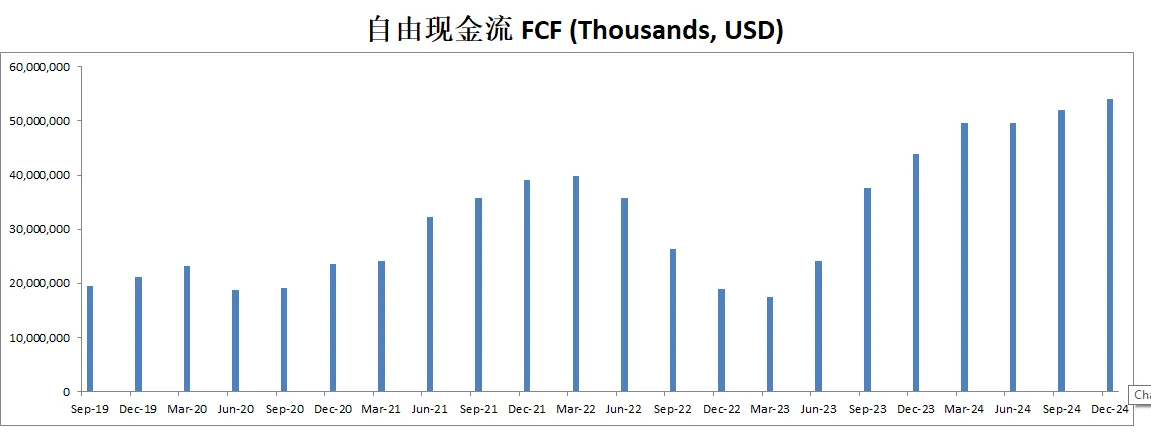

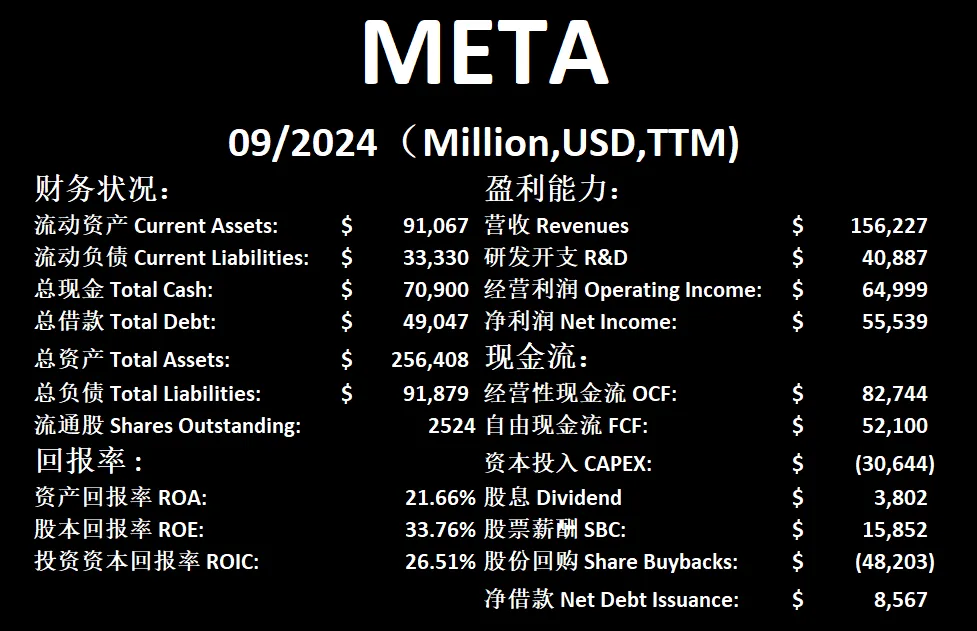

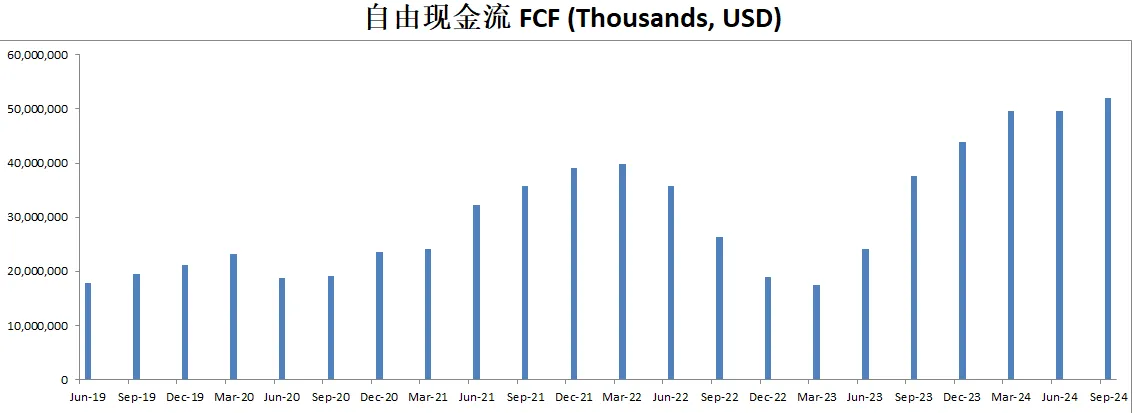

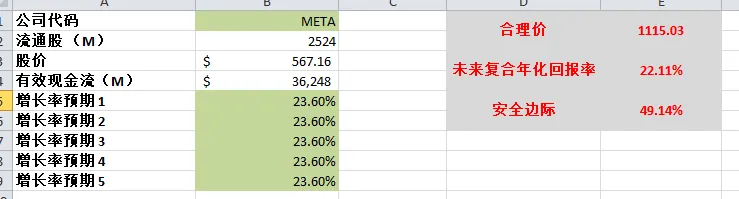

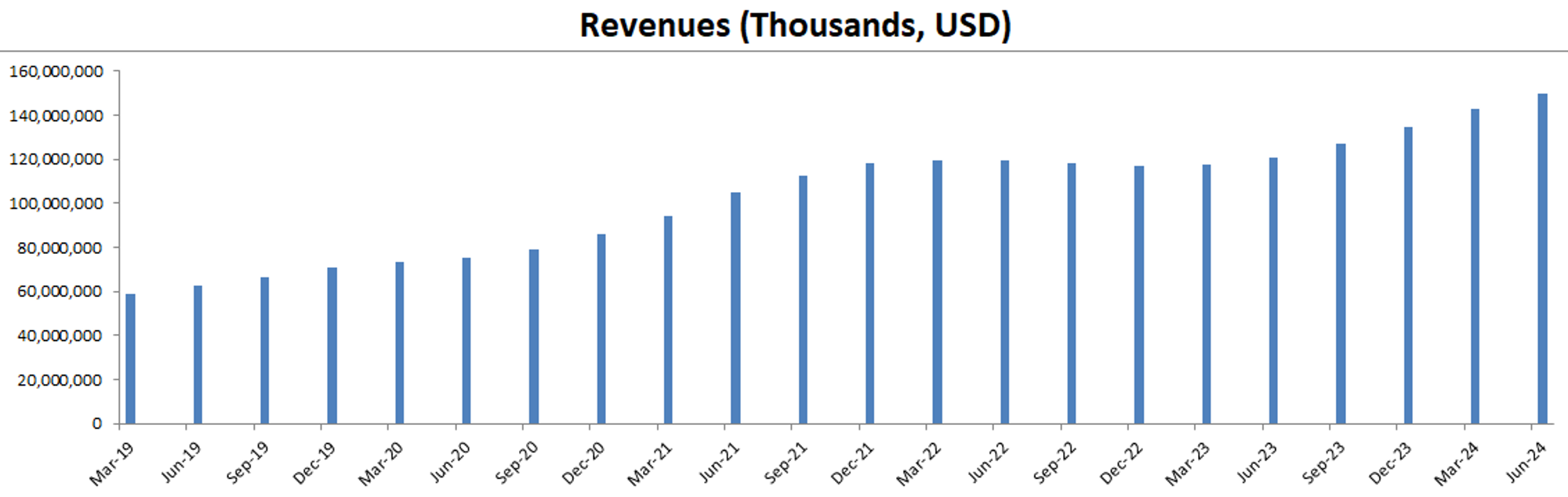

-最新有效现金流为62.14B,CAGR如果用15%的话,合理价算出来为806.83

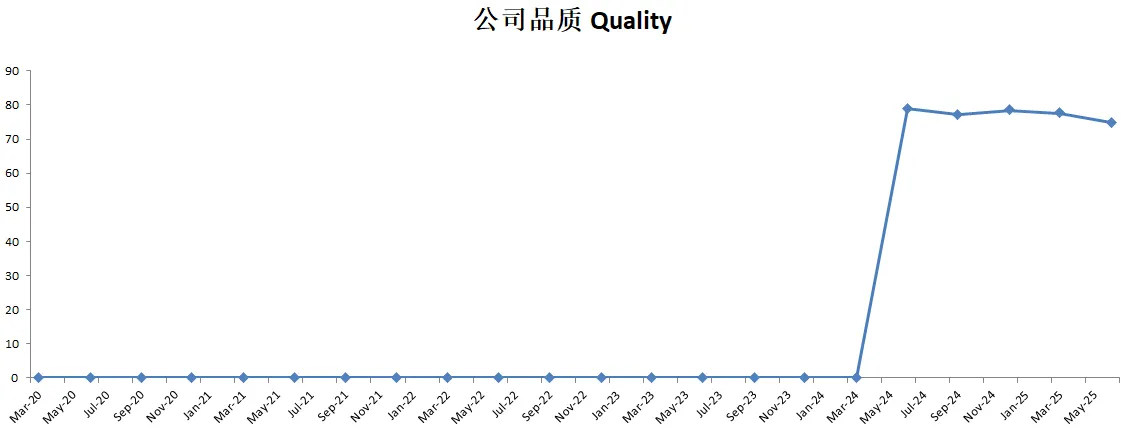

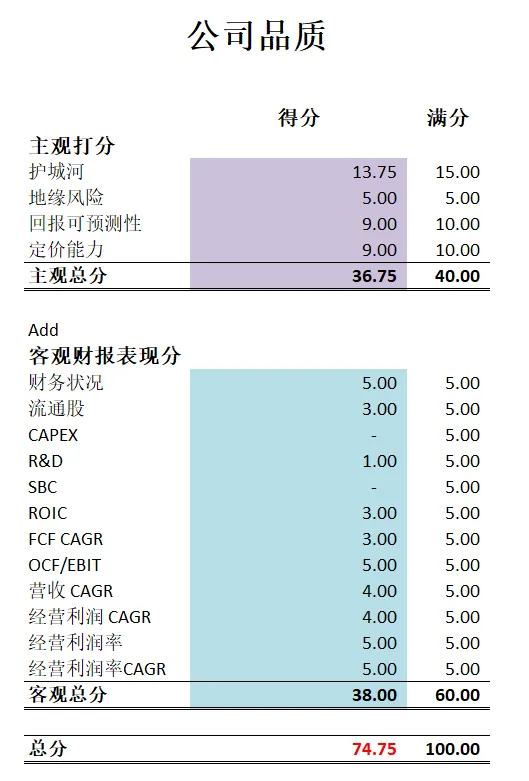

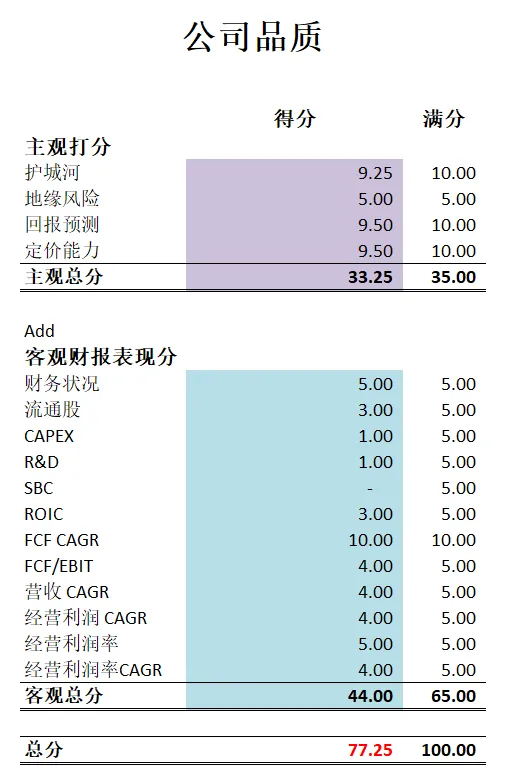

-最新公司品质分为80。主观分我给得很高,我认为META仍然拥有全球第一梯队的护城河。客观分CAPEX,R&D,和SBC表现一般。META仍然是一家3高公司。

2025年08月12号

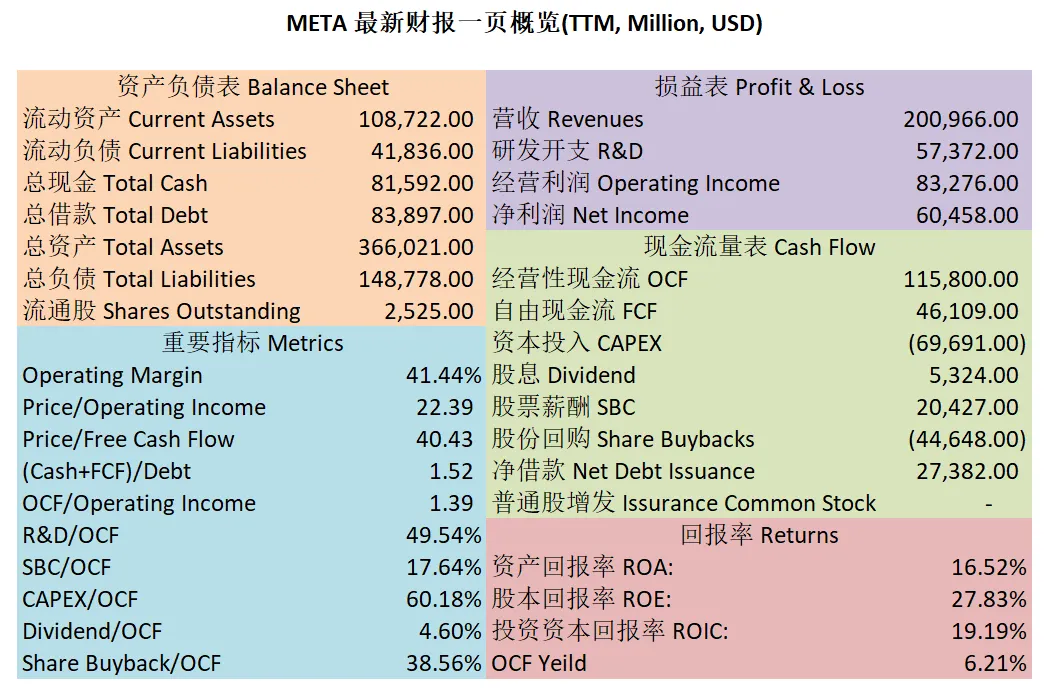

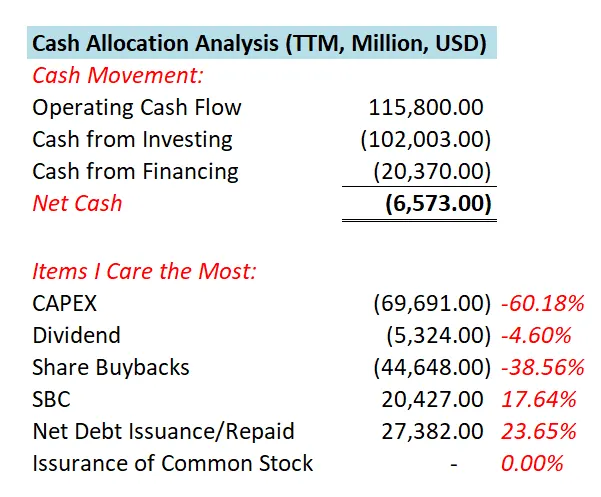

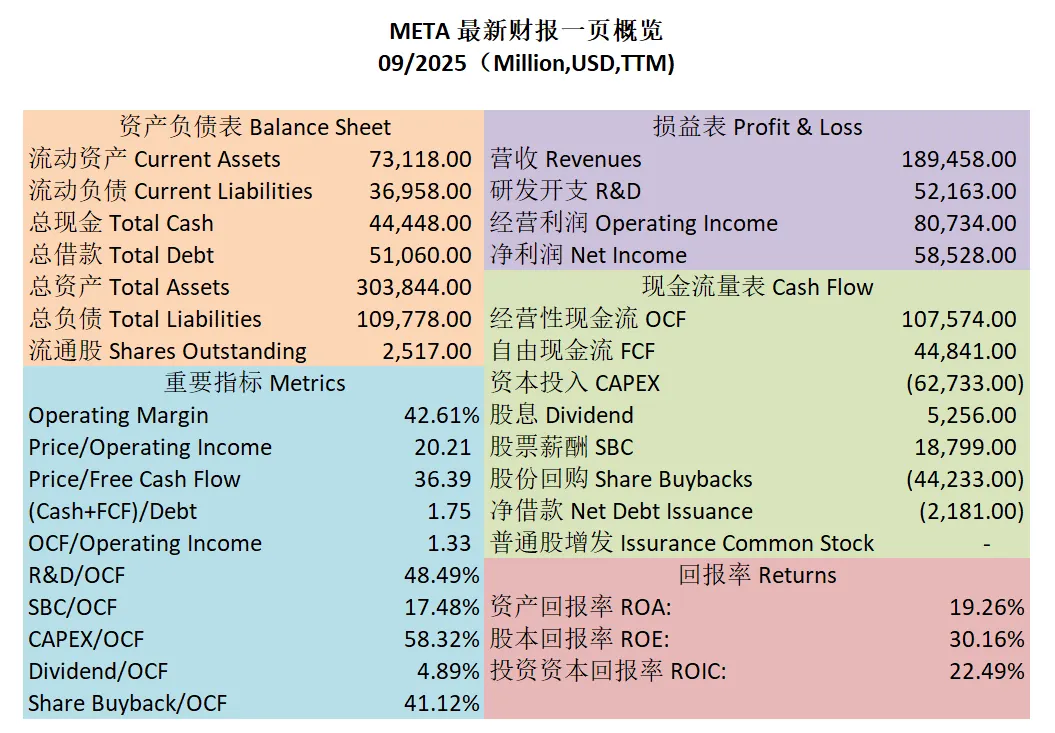

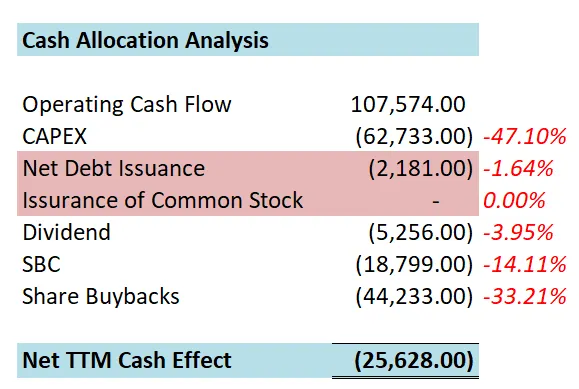

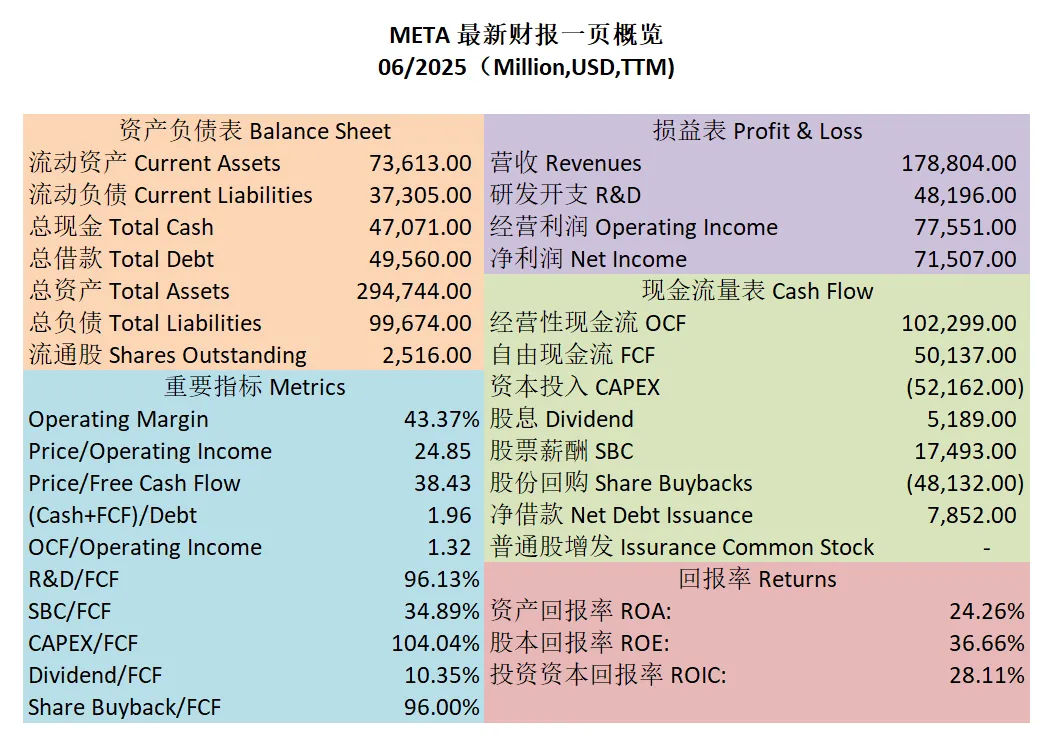

$META 最新财报一页概览

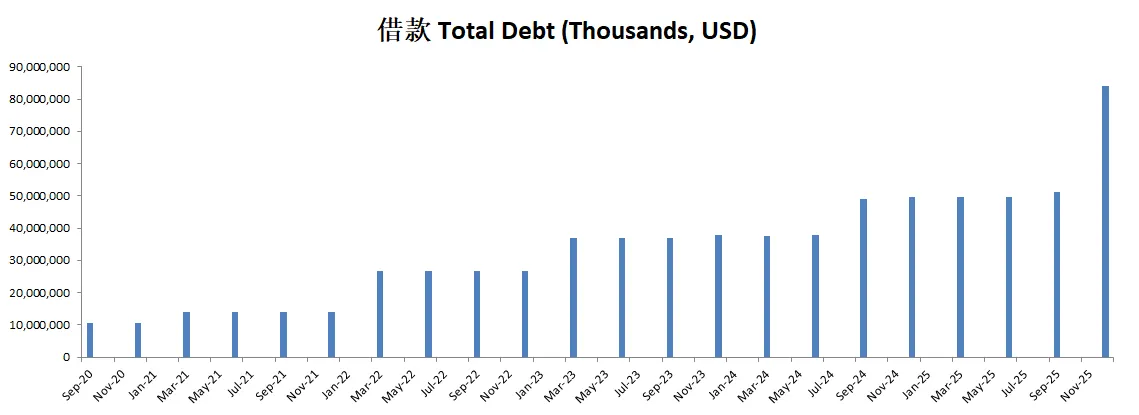

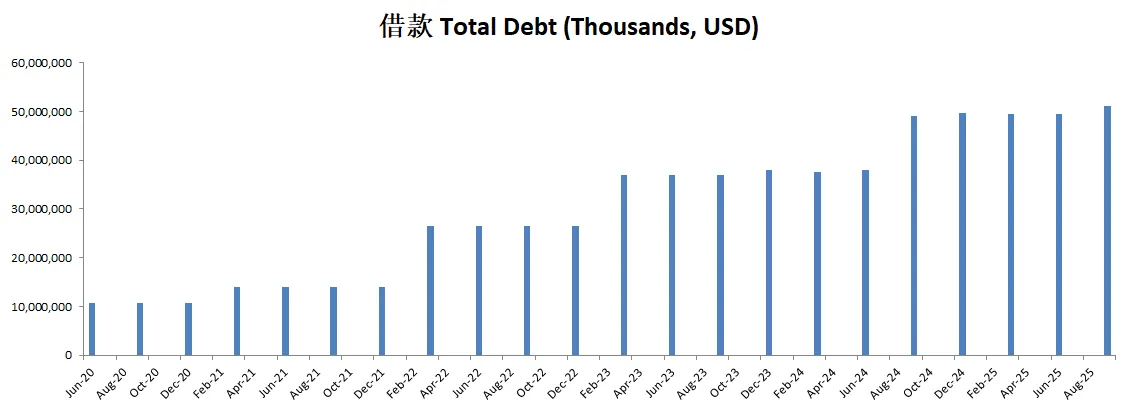

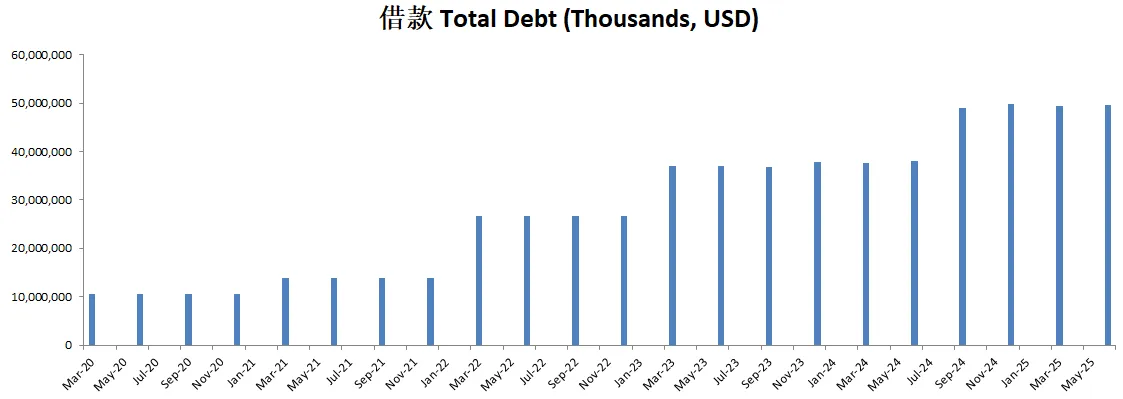

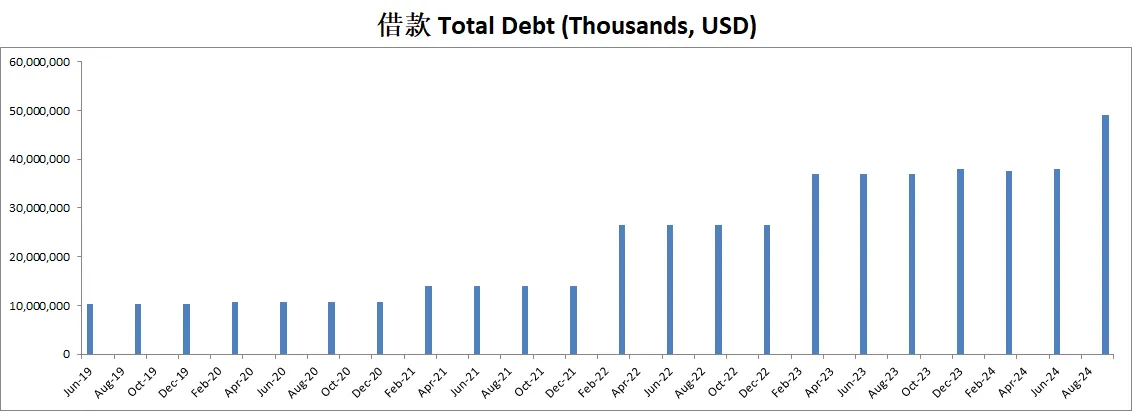

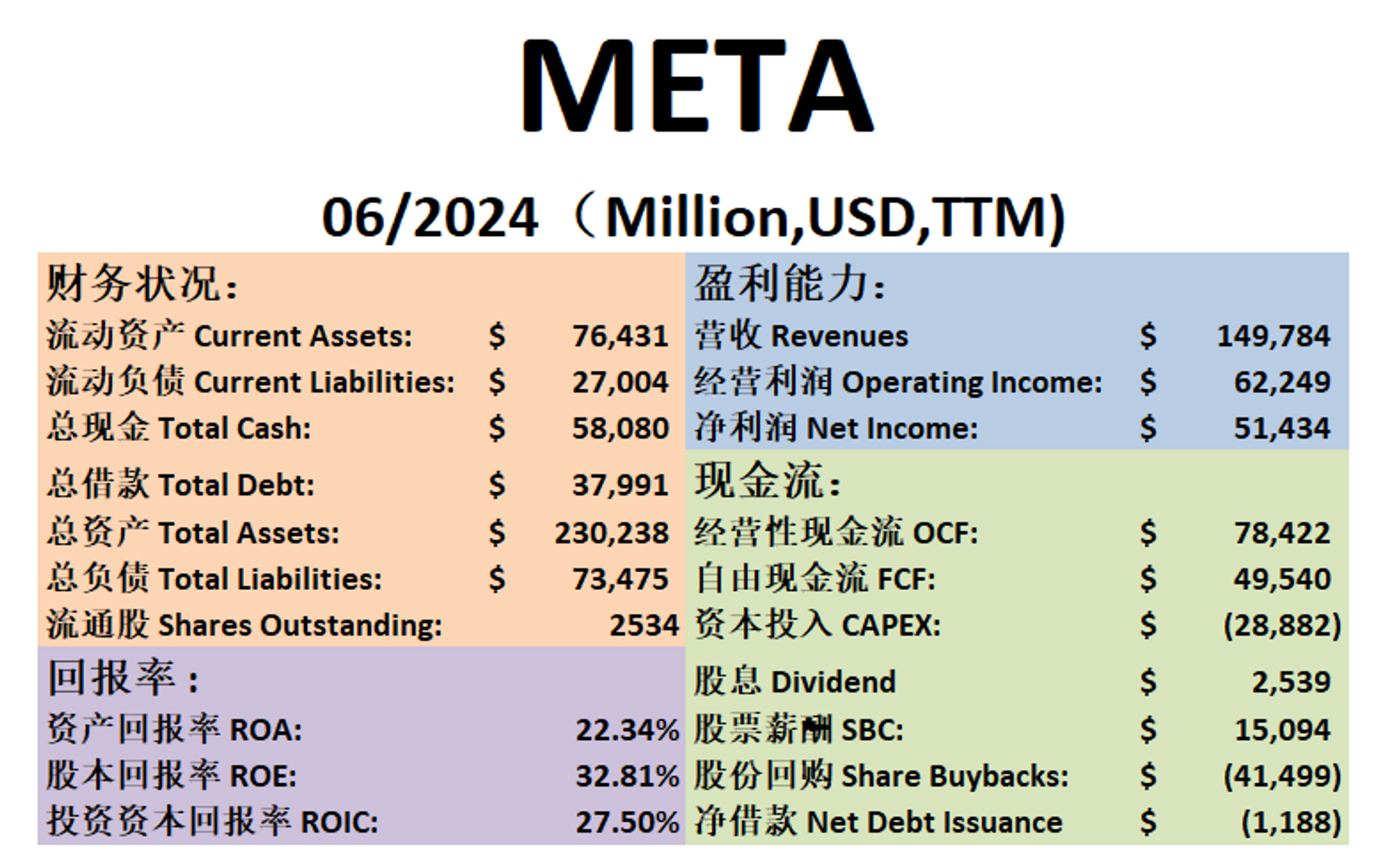

-资产负债表强劲,现金可以直接还清借款。

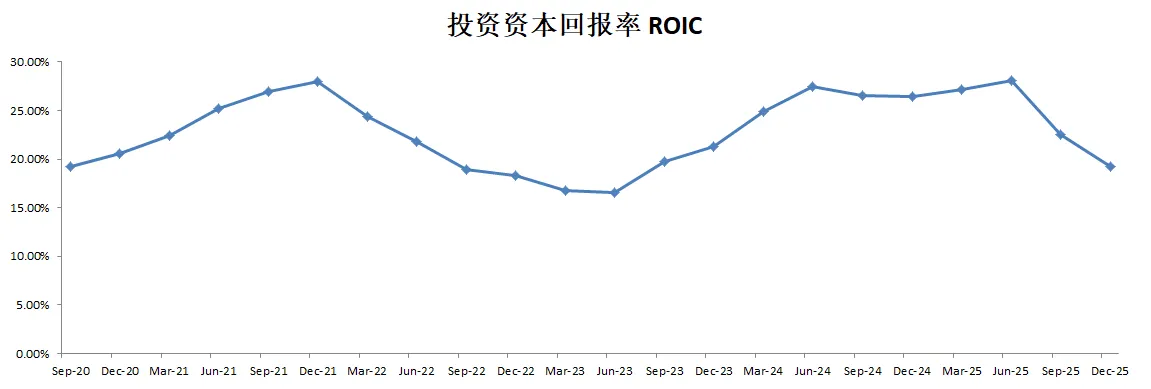

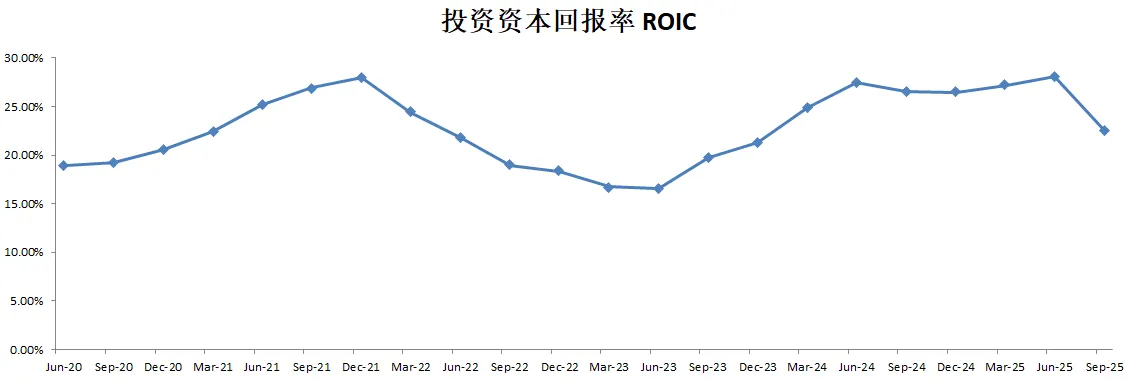

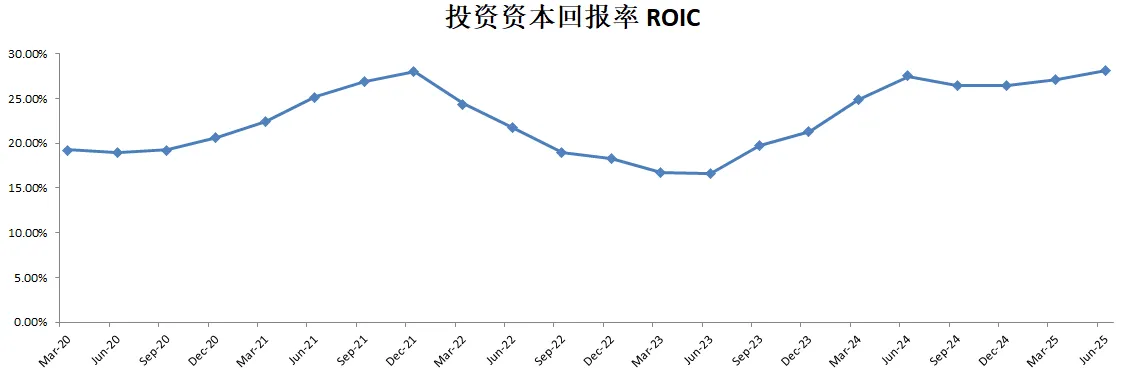

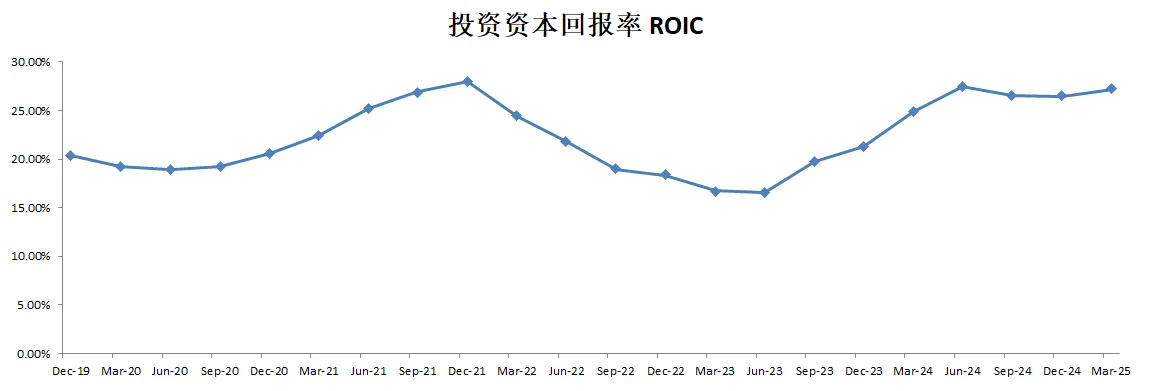

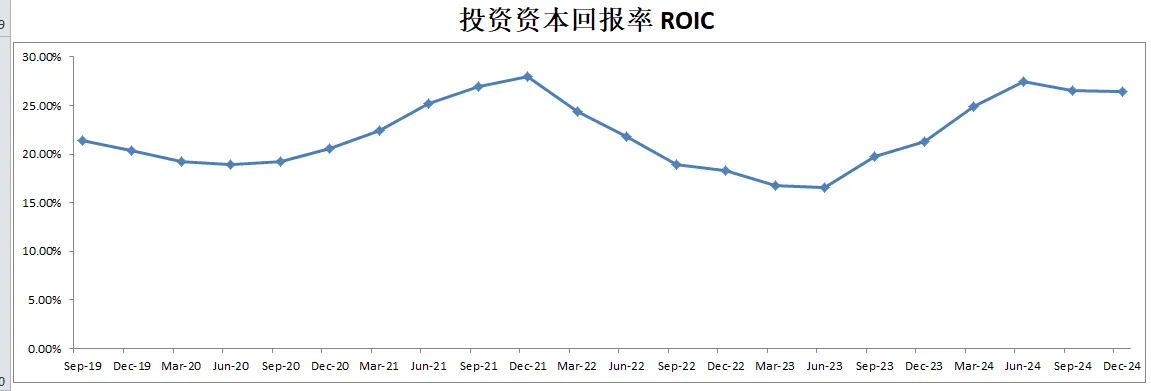

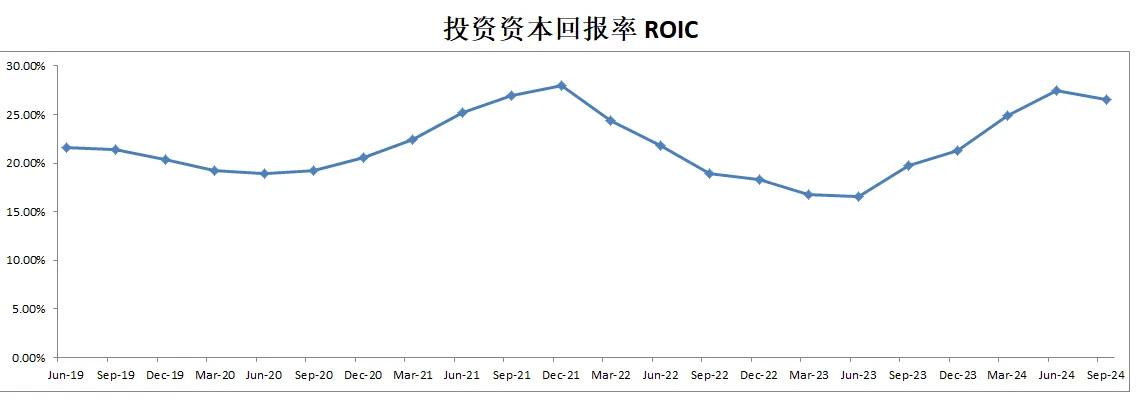

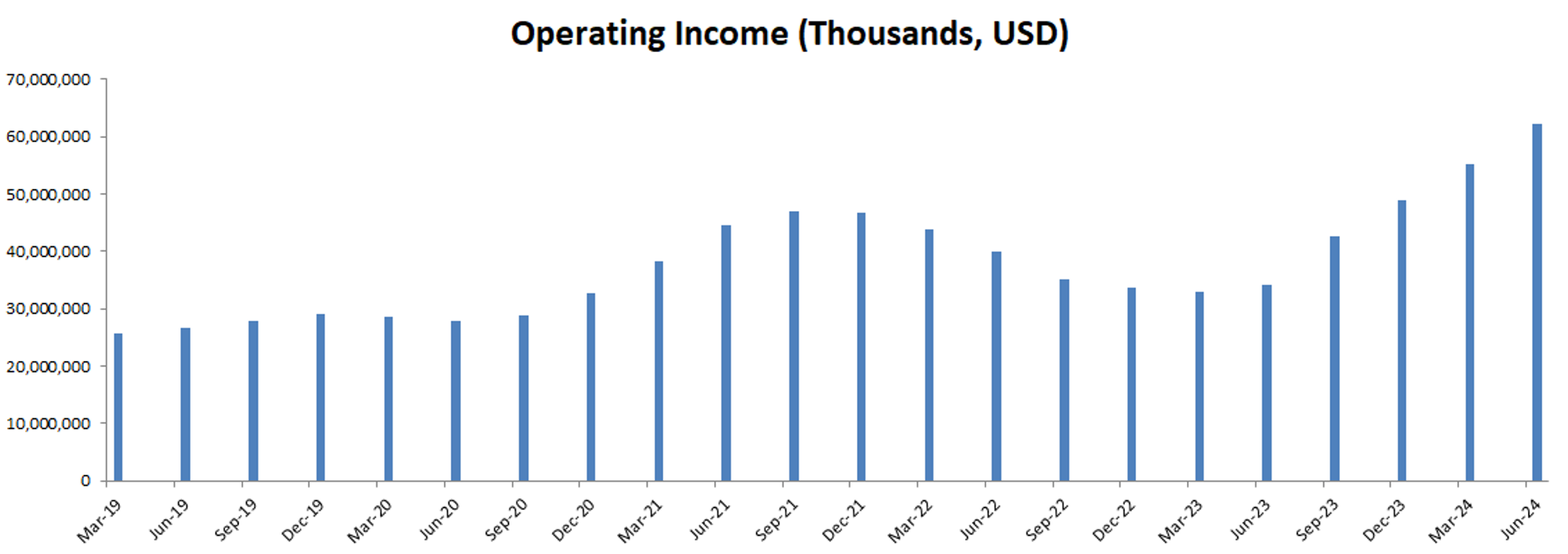

-ROIC表现亮眼,有28.11%

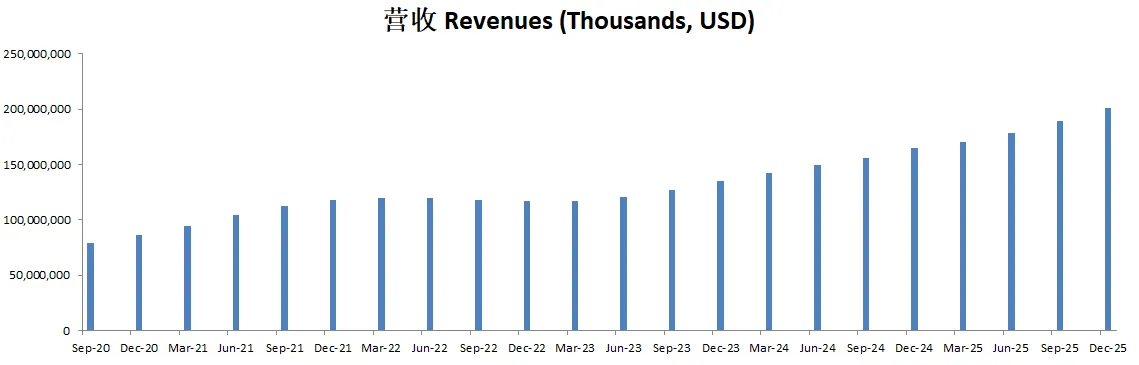

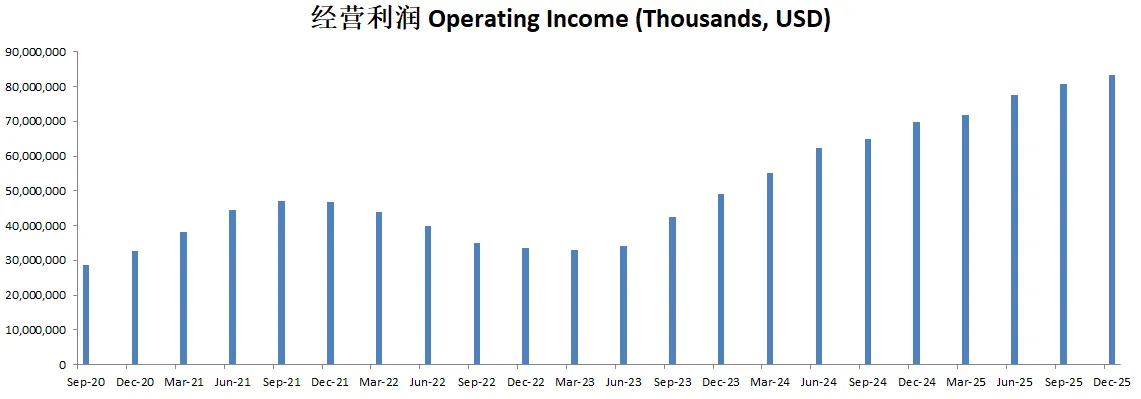

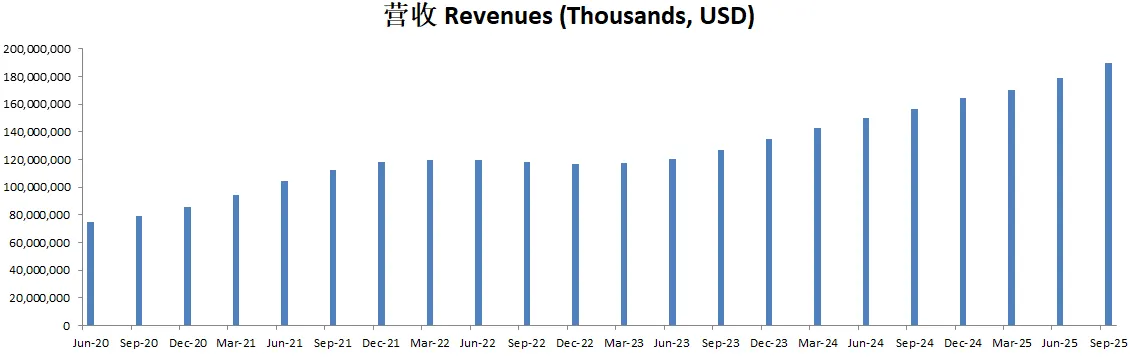

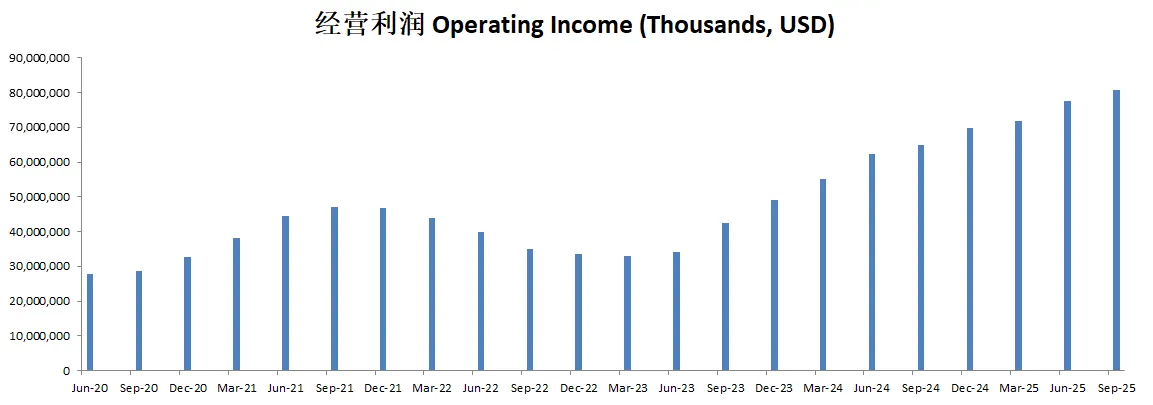

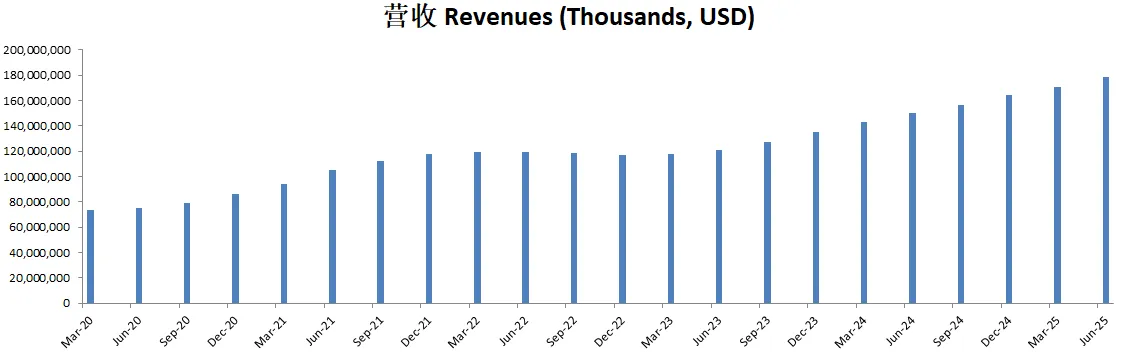

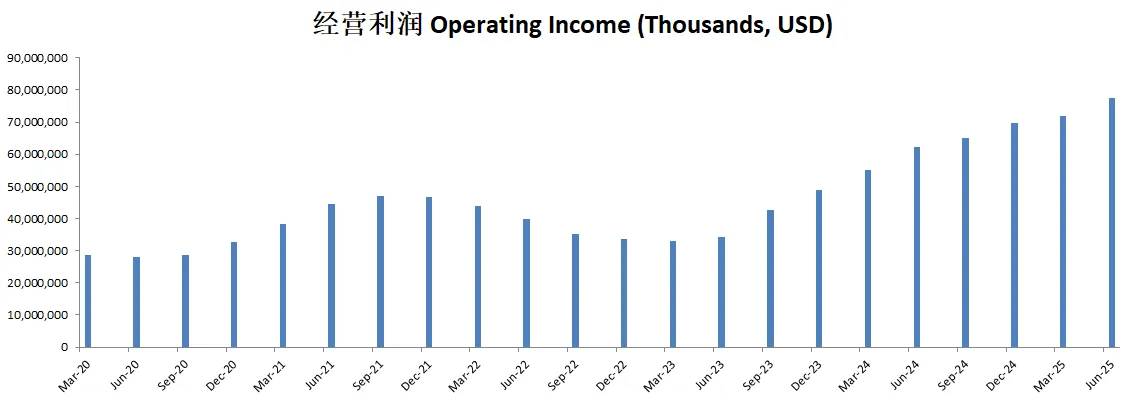

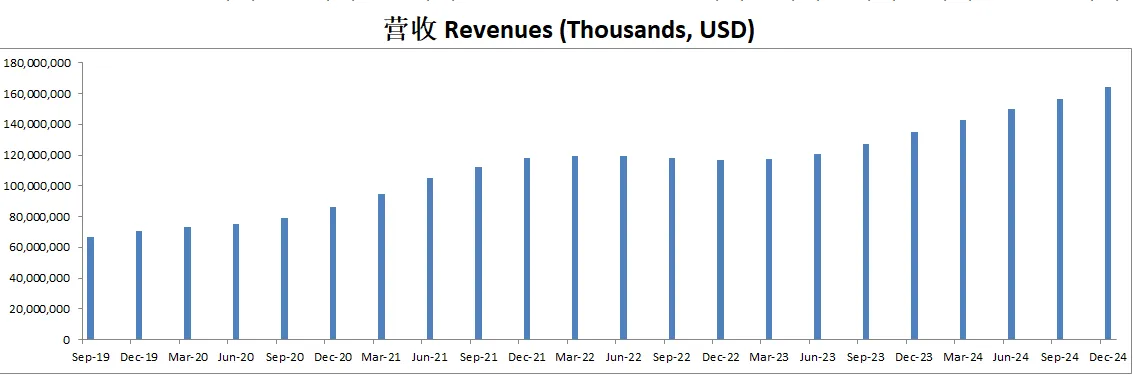

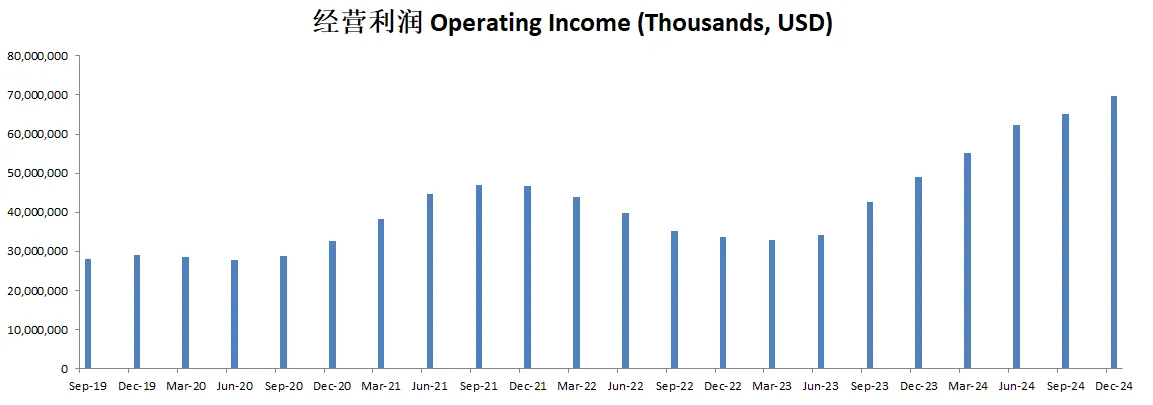

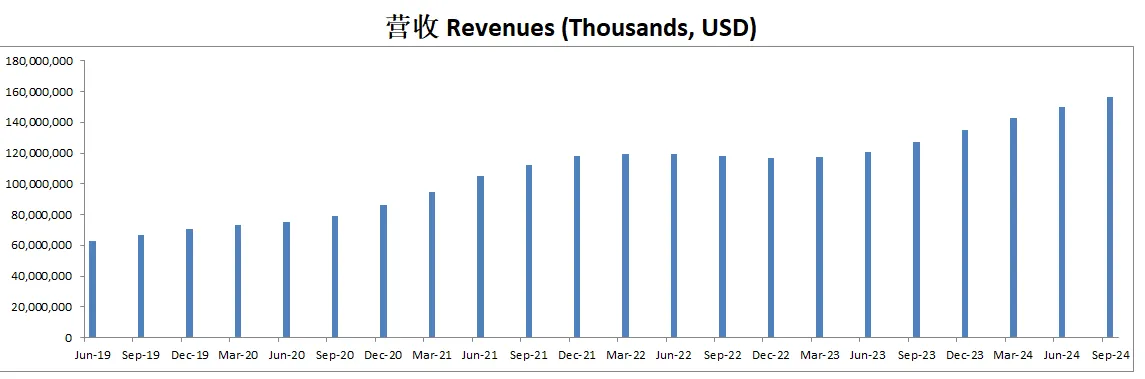

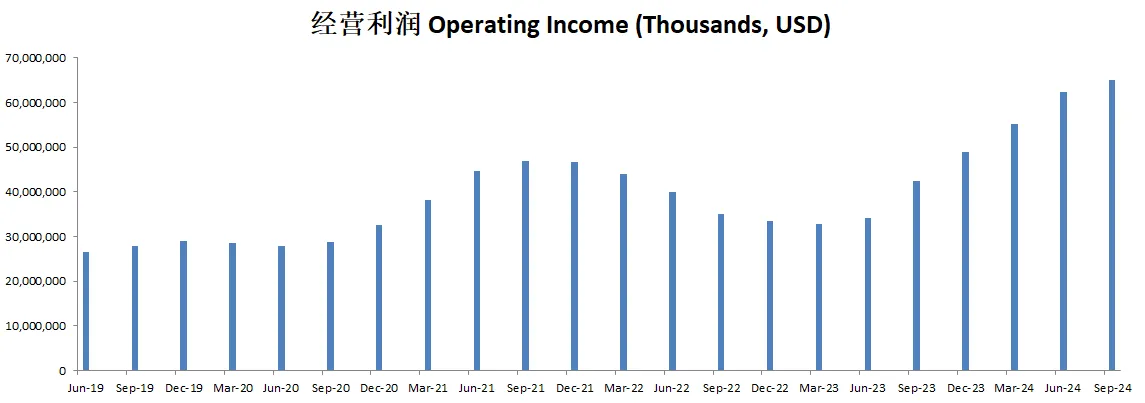

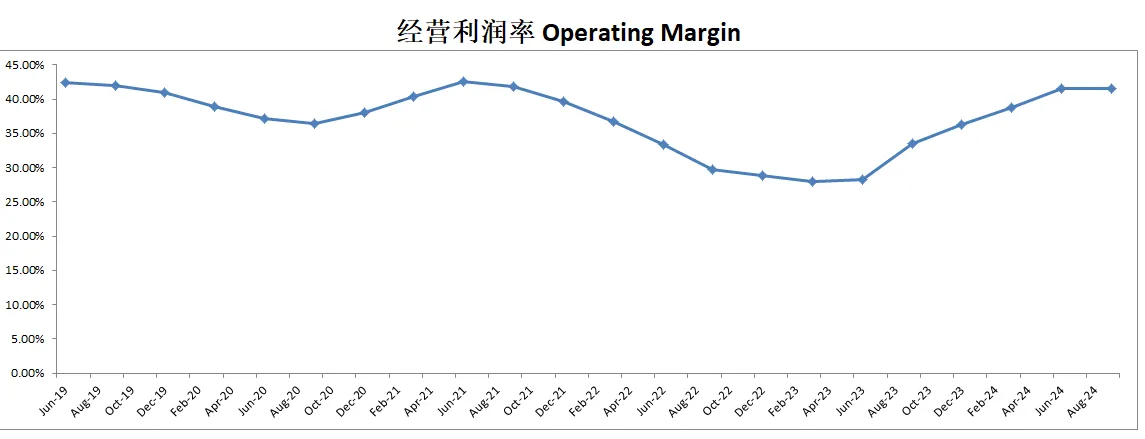

-营收刷新新高,经营利润刷新新高,利润率目前来到了43.37%

-POI为24.85

-Price to FCF为38.43

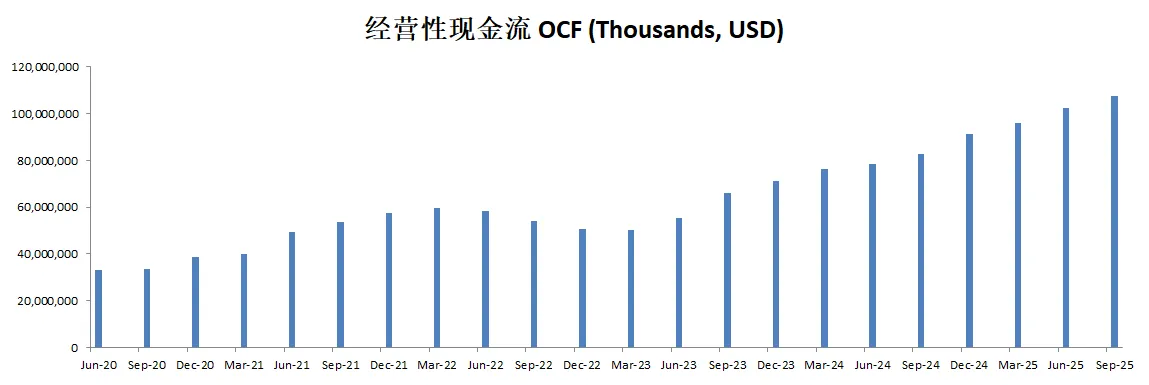

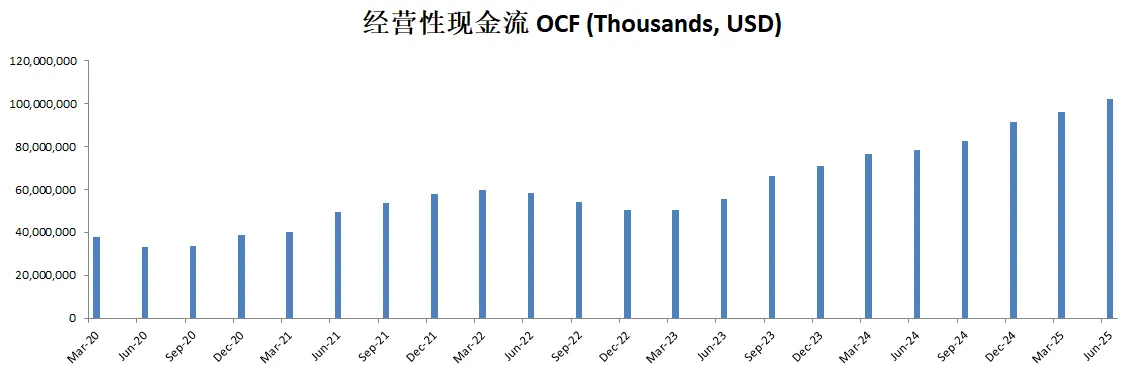

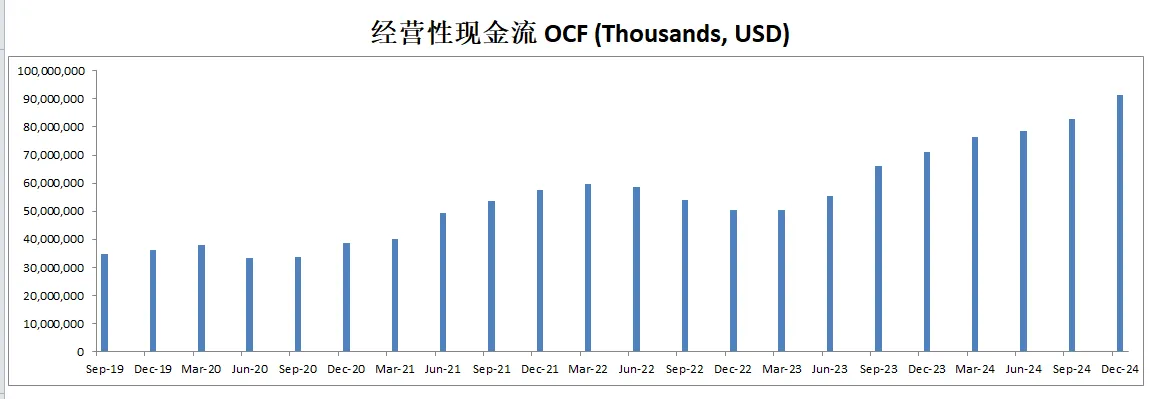

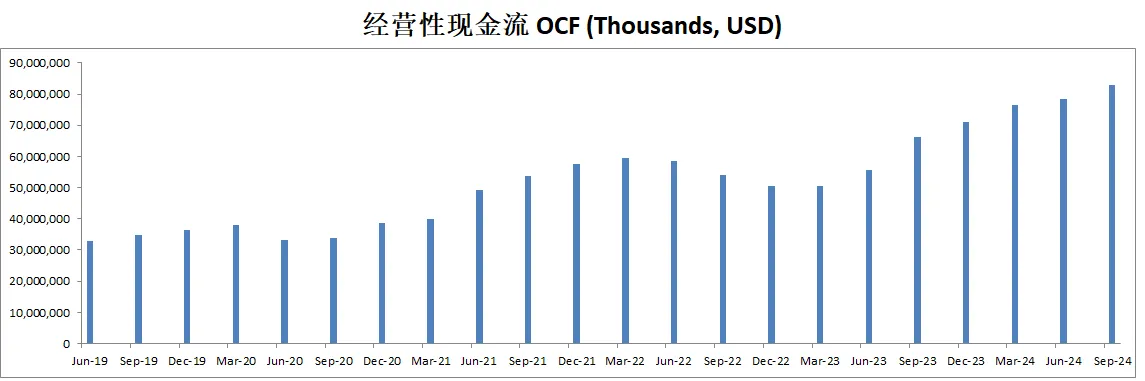

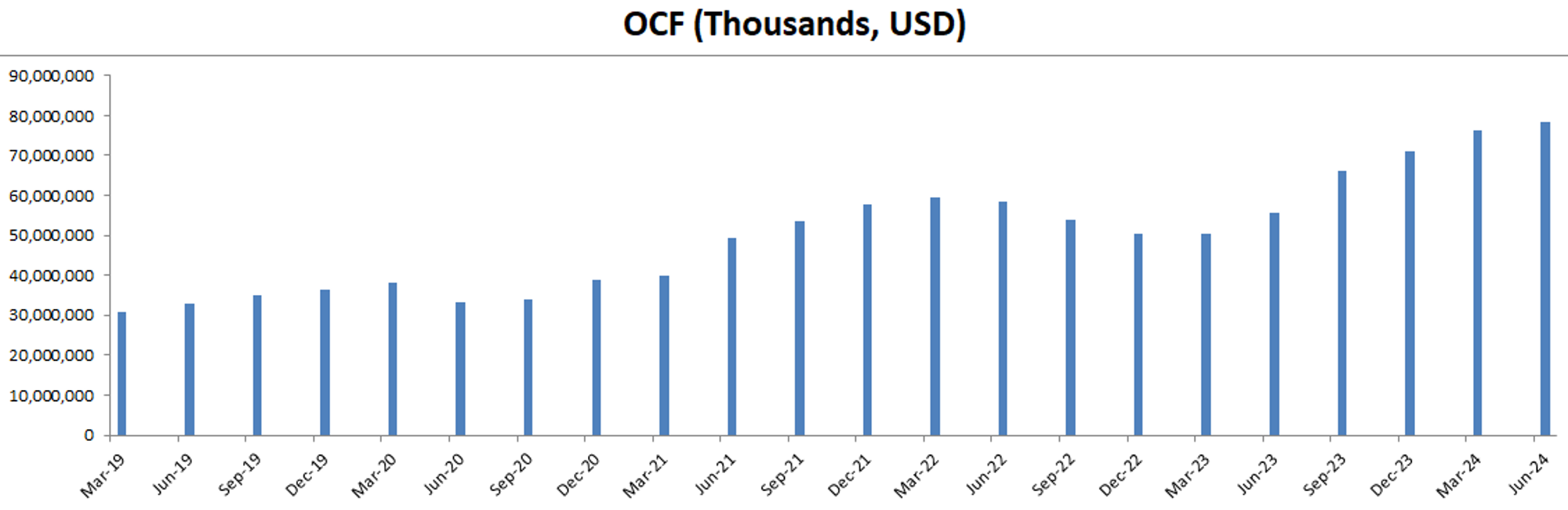

-公司非常善于创造现金。OFC是OI的1.32倍

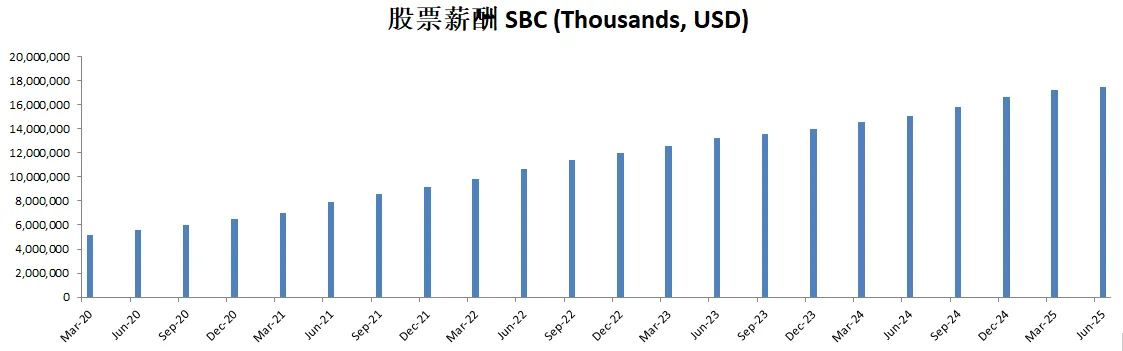

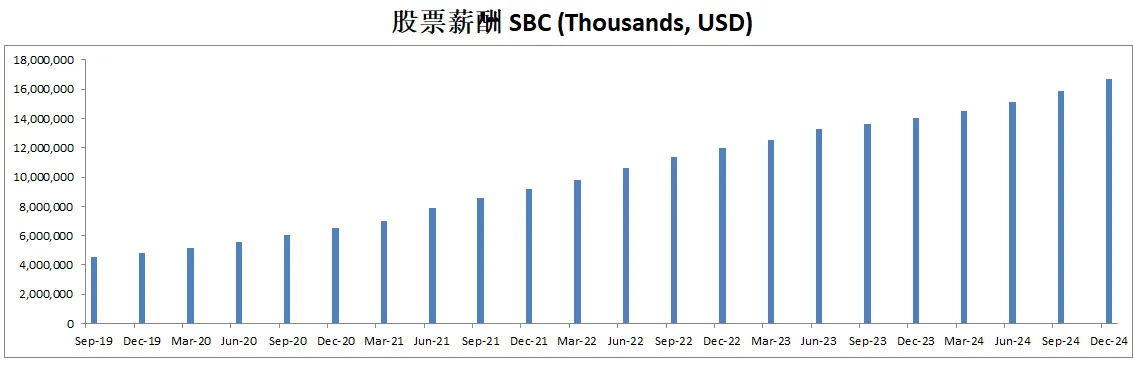

-R&D占FCF的96.13%

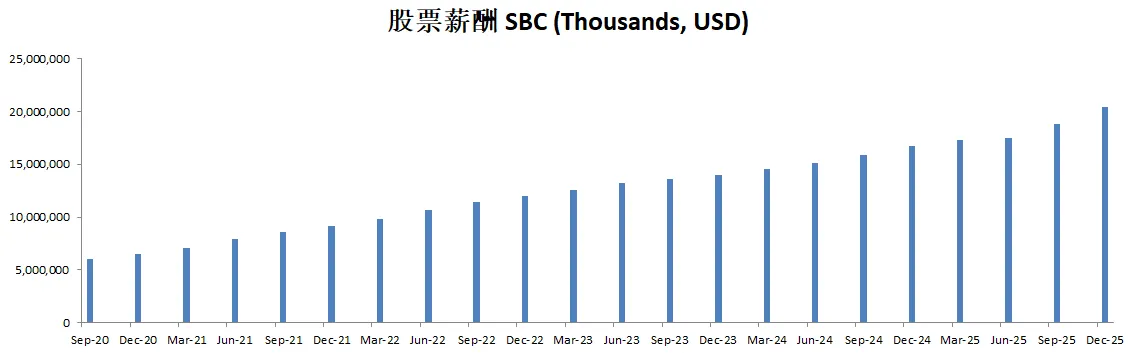

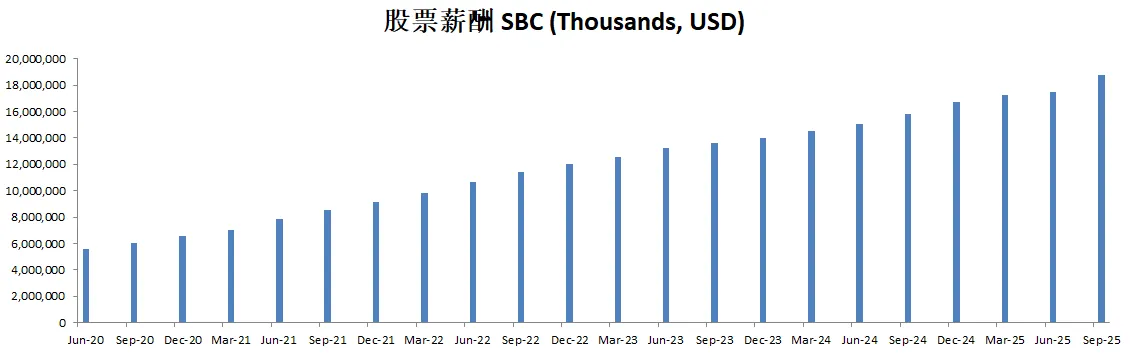

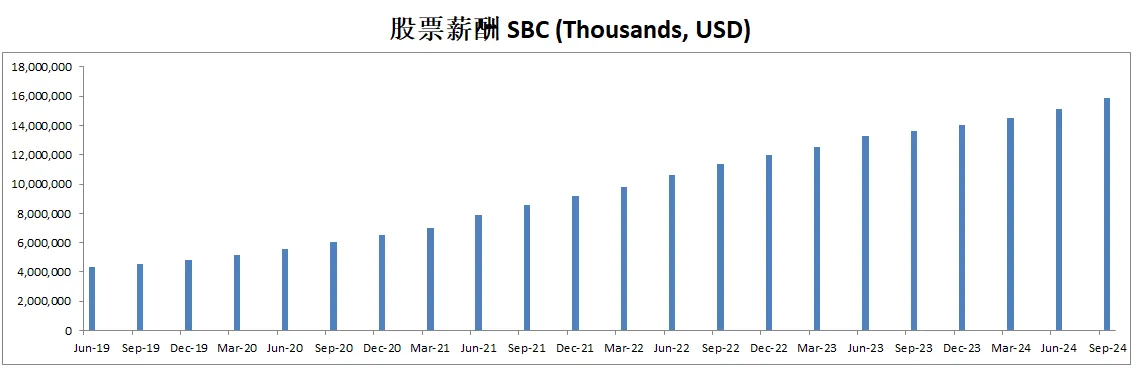

-SBC占FCF的34.89%

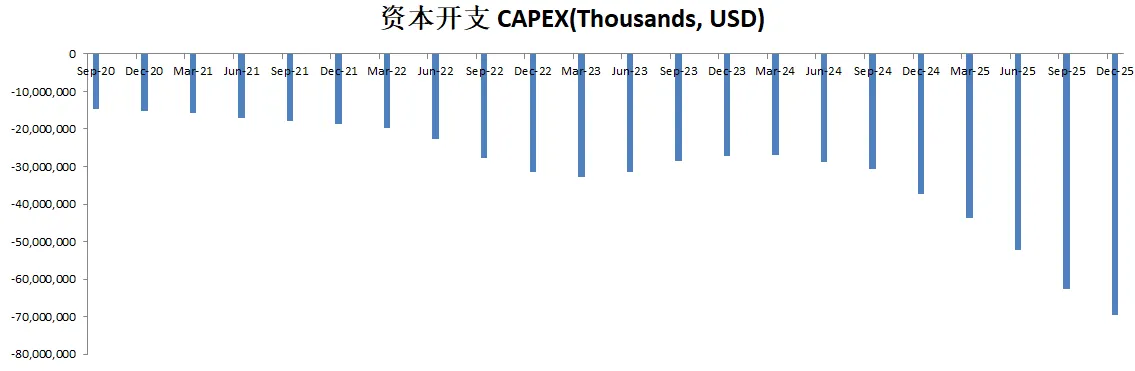

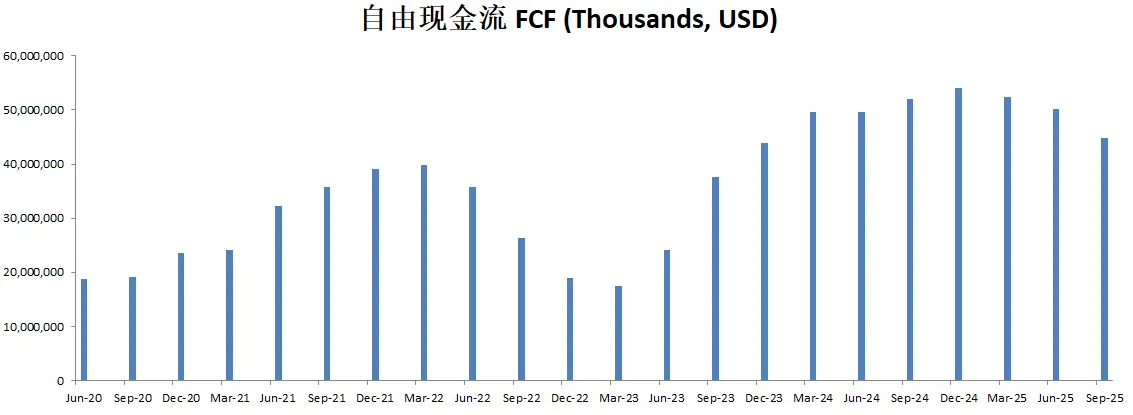

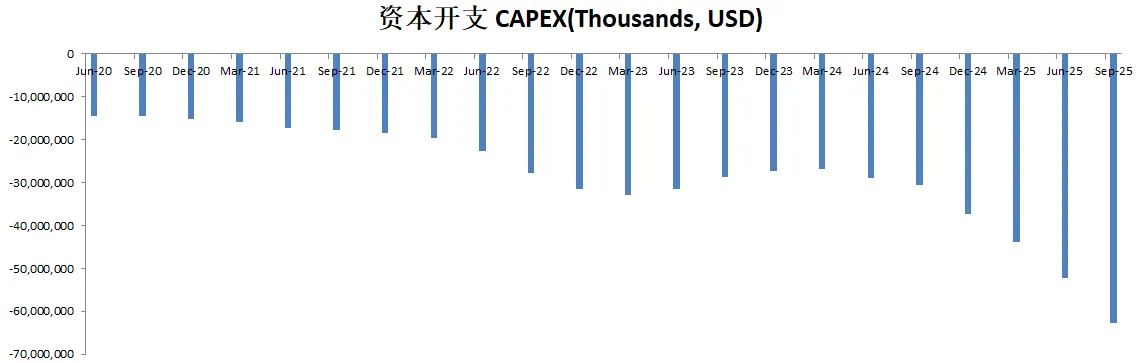

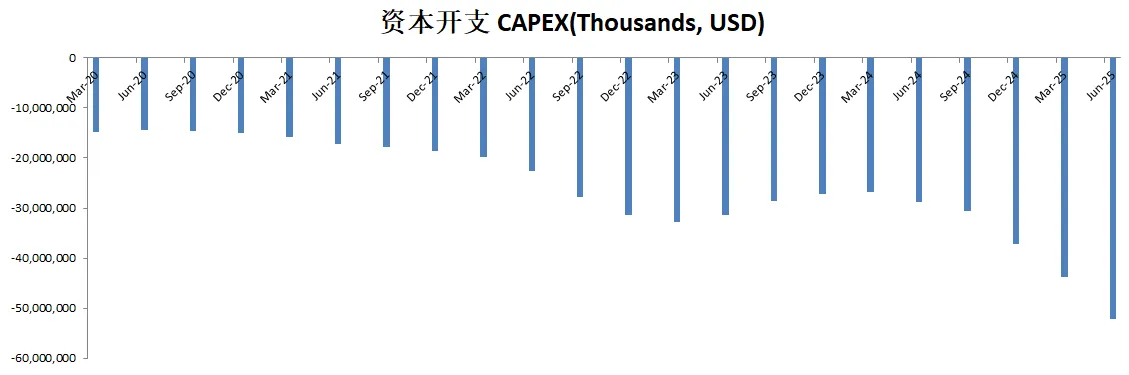

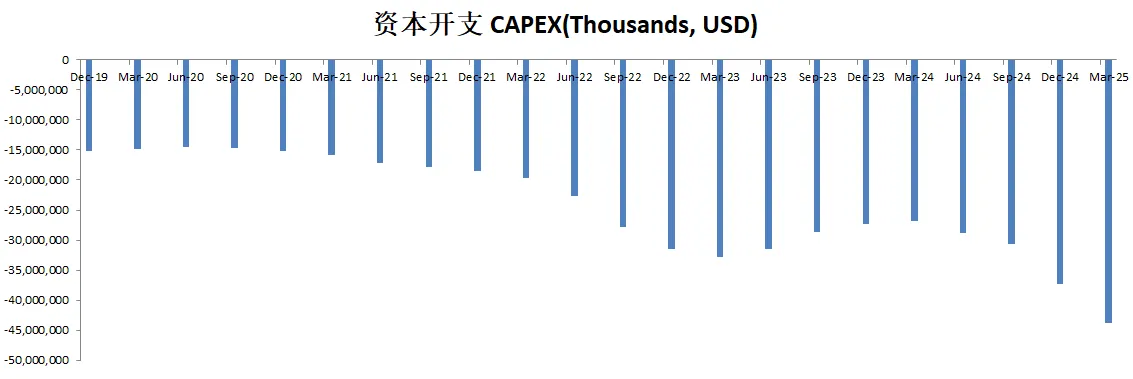

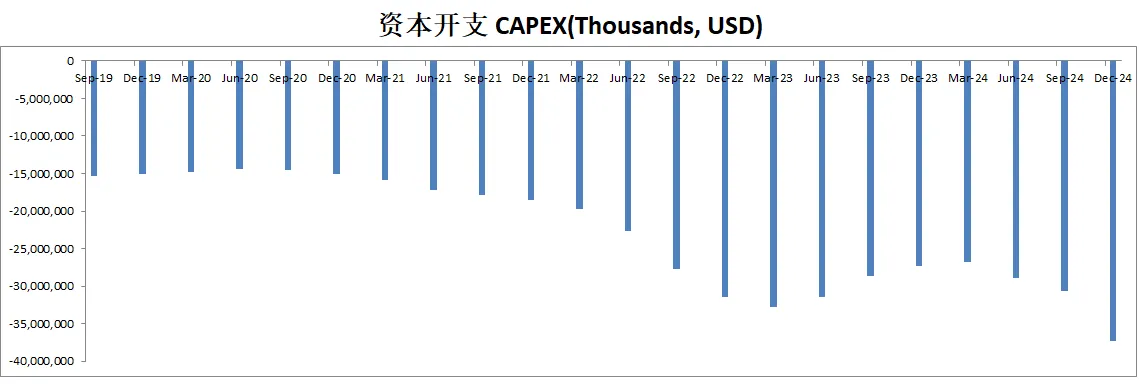

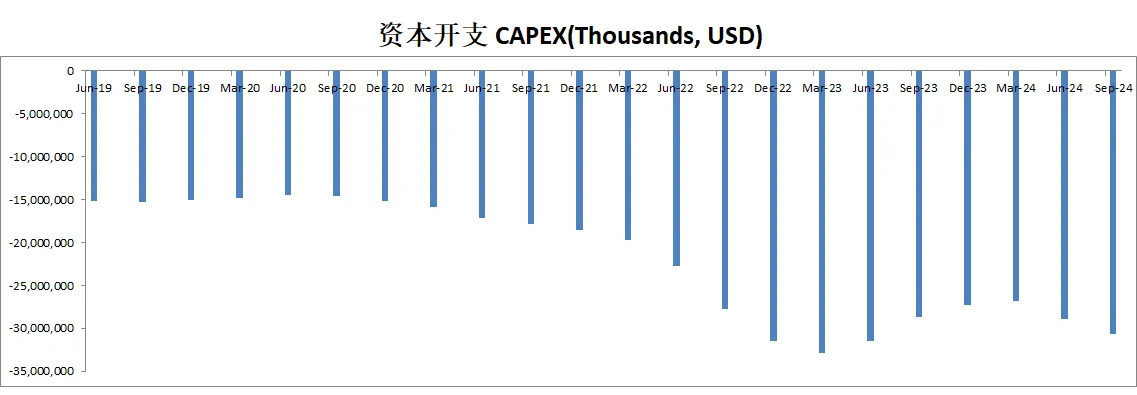

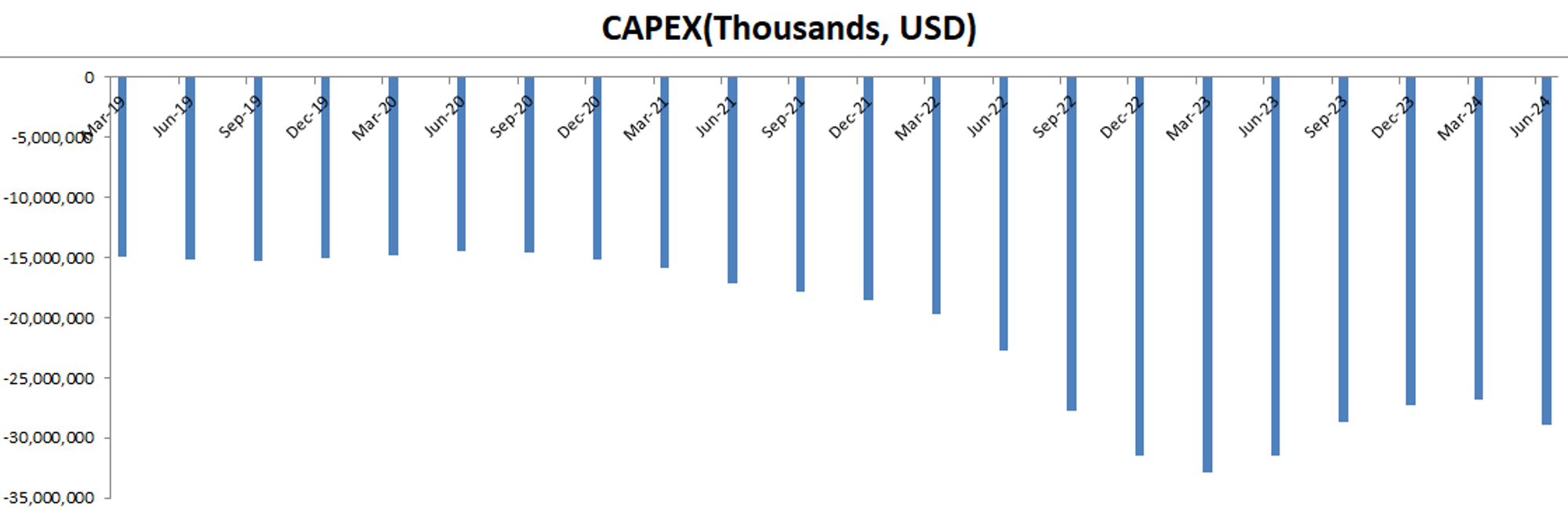

-CAPEX占FCF的104.04%

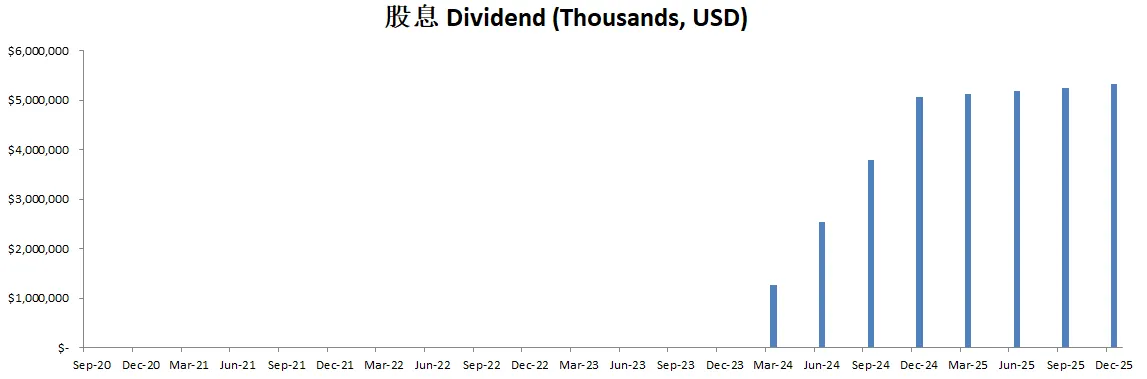

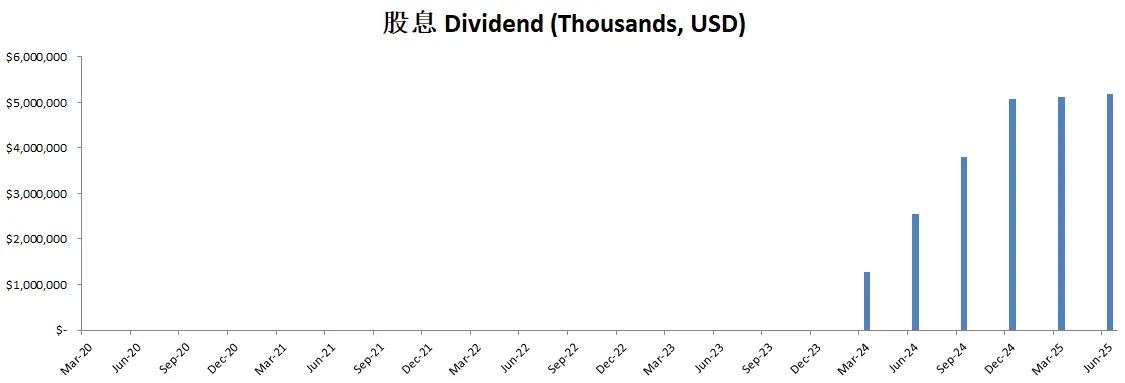

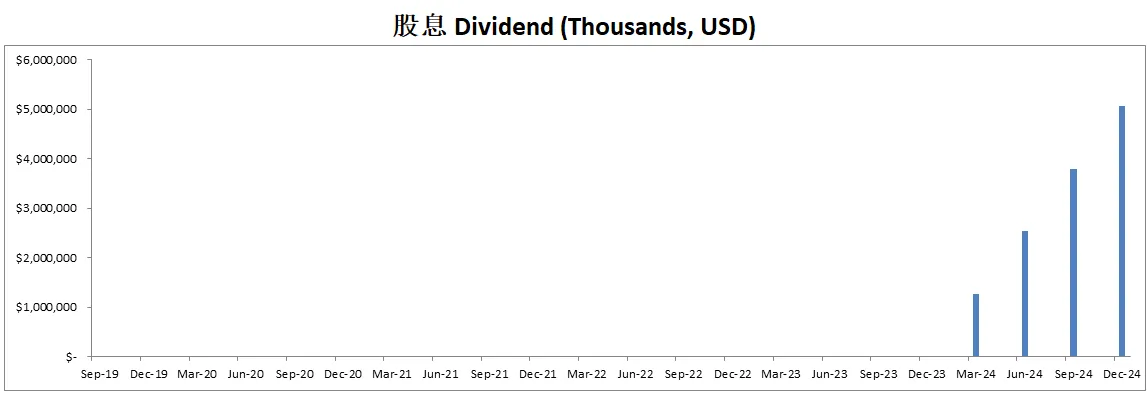

-股息稳定

-股份回购占FCF的96%

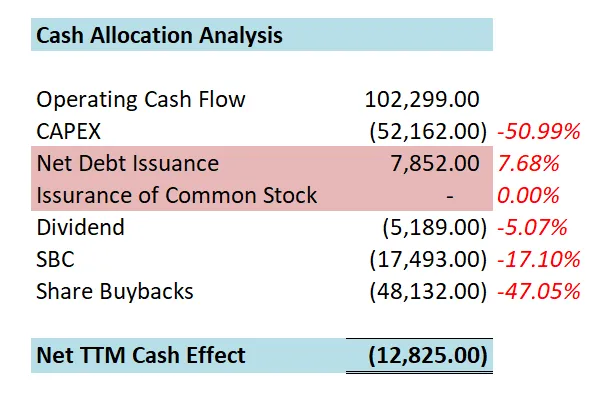

-META目前的现金安排很简单,一半CAPEX,一半股份回购

-考虑SBC之后,其实META管理层也是把钱最大化了。全部用完。

技术面

-股价再次刷新新高

-目前再次触及随机指标超买区域

核心数据

公司品质

投资Thesis

-最新财报EPS和营收双双击败预期。

-最新有效现金流为32.64B,CAGR用15%(5年CAGR为17.29%),合理价算出来为791.18

-最新财报之后,在我的打分体系下,META可以打到74.75分。主观分我给得很高,客观分除开CAPEX,R&D和SBC这三高项目上得不到分之外,其他项目上表现优异。

-META目前是我7%的仓位,其中大部分是浮盈。META目前显然赢麻了。相信大部分人都没有想到META不但能够迅速翻身,还能实现第二春,增长如此之快。扎克伯格再次用行动证明了,不要和他对着干,他目前也是重金挖了不少竞争对手墙角。

-目前META再次进入一轮巨大的CAPEX Cycle。我愿意继续陪跑加油。

2025年06月23号

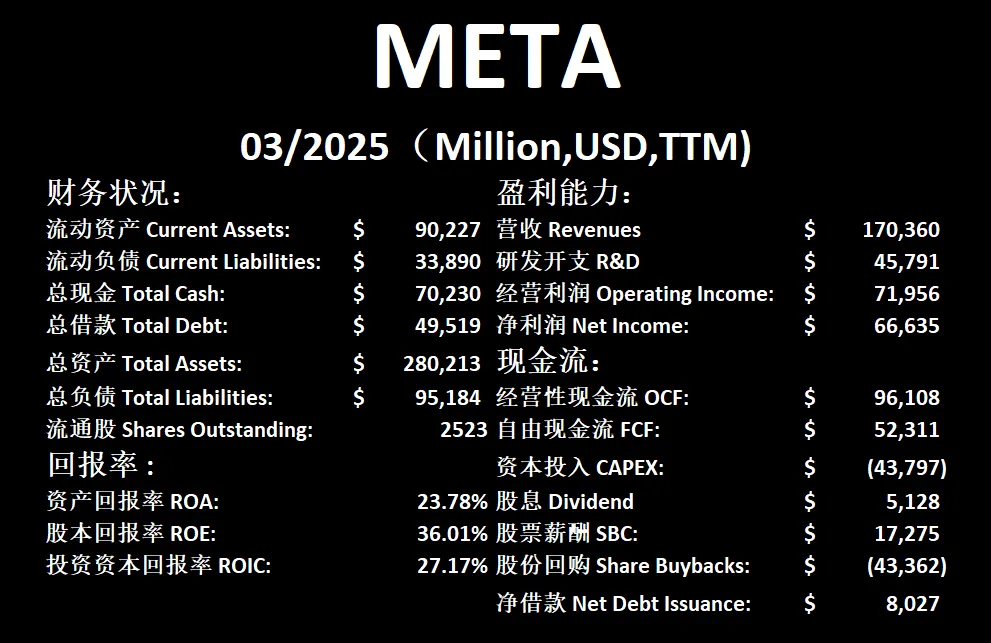

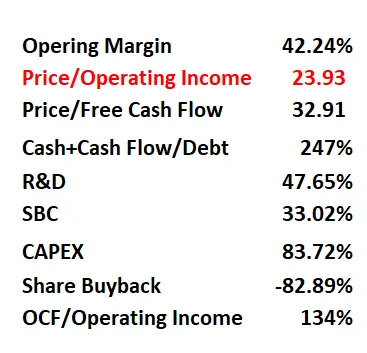

$META 最新财报一页概览

-财务健康,现金就可以直接还清借款,还有剩余。

-ROIC表现不错。

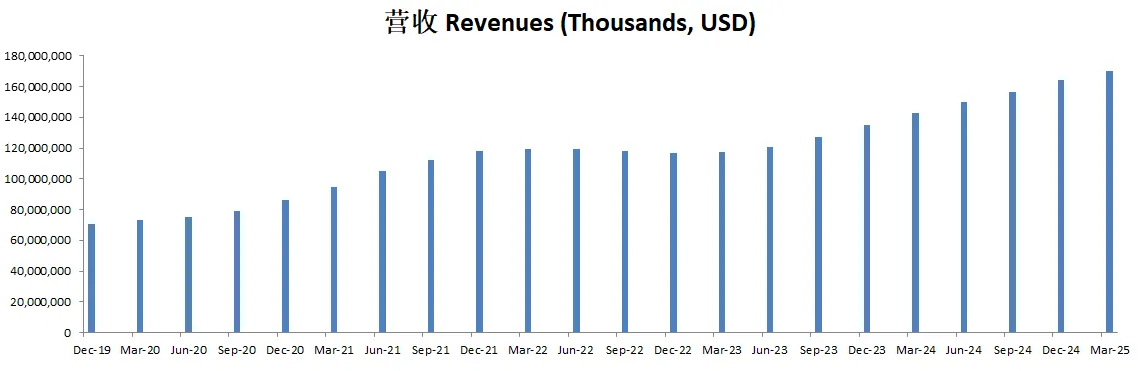

-营收刷新新高。

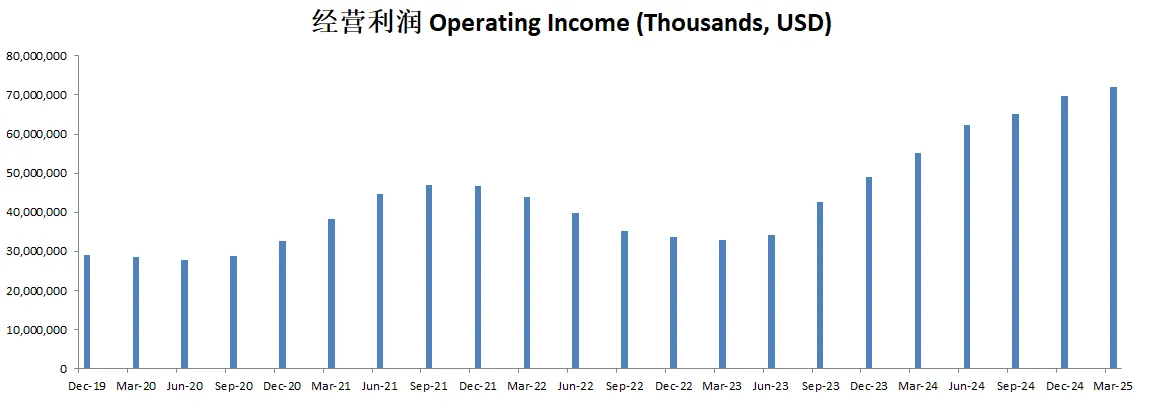

-经营利润刷新新高,利润率为42.24%。这个利润率非常惊艳。

-R&D开支巨大。

-SBC派发巨大。

-CAPEX投入巨大。

-META属于典型的三高科技巨头。

-股息稳定,并且公司回购股份力度还行。差不多是SBC的两倍多。

技术面

-目前再次接近历史价位。

-近期在随机指标40附近形成了金叉。

核心数据

公司品质

投资Thesis

-最新季度META EPS和营收双双击败预期。

-如果按照目前的有效现金流35B,CAGR用15%(5年CAGR为20.04%)来计算的话,合理价为728.17

-最新财报之后,在我的打分体系中,它可以打到77.50分。分数仍然很高。因为它是3高股的原因,导致CAPEX,R&D,和SBC基本上得不到什么分。不过,除开这3点之外,其他项目上META可以说表现非常出色。很多都是满分。

-META我已经持有很长时间了。虽然它占我的总投资组合比例目前只有7%,比起我的全仓持股要低一些,但是我的META仓位,基本上全是浮盈。目前已经翻了4倍了。

-就目前META的基本面表现来看,我认为它在未来仍然有增长空间,我也会一直持有它,在它打折的时候,我应该也会average up。

2025年02月04号

$META 最新财报一页概览

-财务健康,现金差不多是借款2倍了

-ROIC表现亮眼

-营收刷新新高

-经营利润刷新新高

-R&D开支巨大

-SBC派发同样巨大

-CAPEX同样非常巨大

-同时,公司还在大力进行股份回购

技术面

-股价创下新高

-公司在超买区域已经将近700天了

核心指标

估值

-FCF的CAGR特别快,显然22.45%似乎不太可能一直保持

-我认为合理价为600

公司品质

财报会议重点

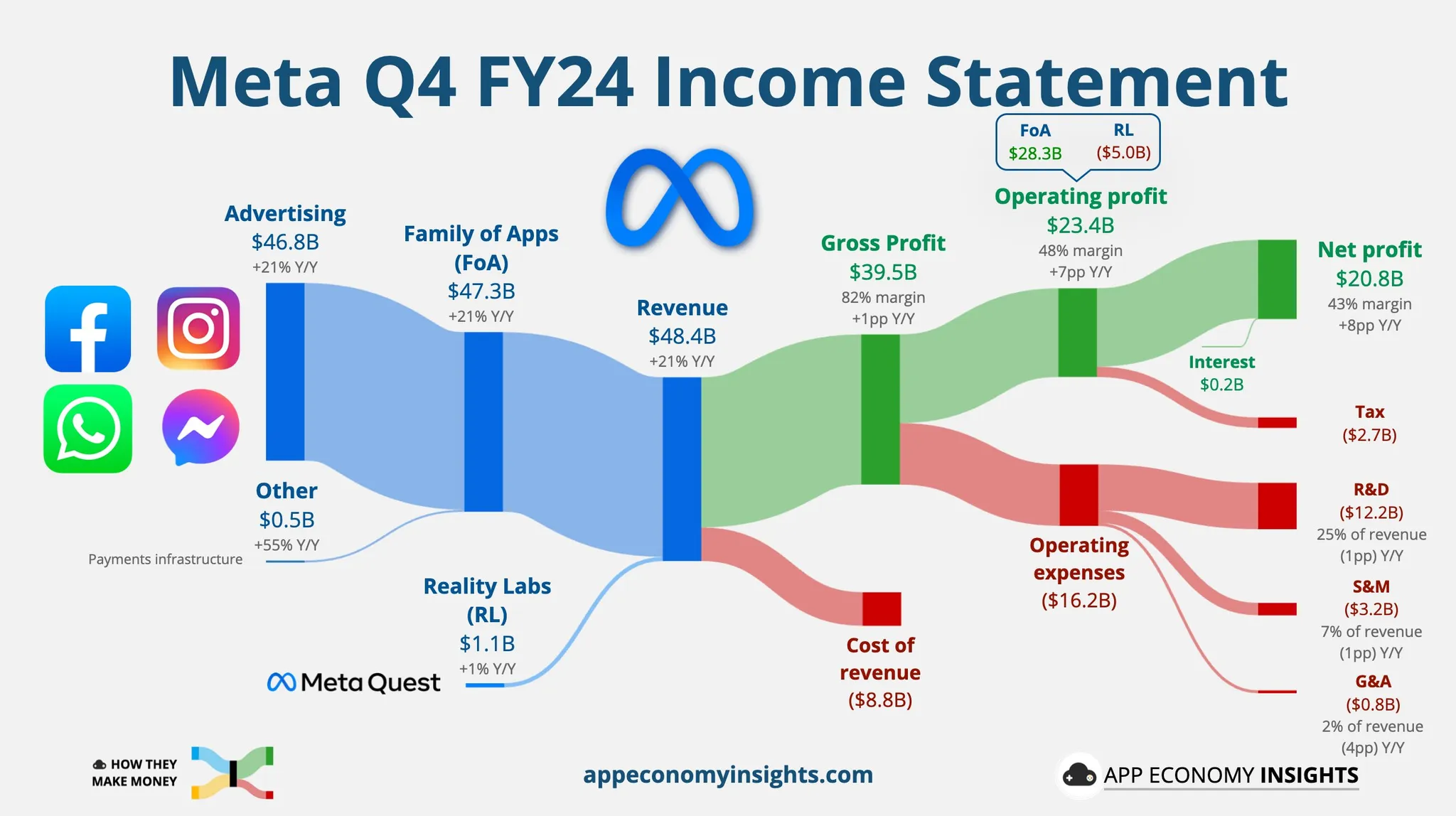

关键财务亮点 在2024年第四季度,Meta 的总收入达到了484亿美元,同比增长21%,其中核心应用产品(Family of Apps)依托超过33亿的日活跃用户贡献了绝大部分收入,同时 Reality Labs 部门虽实现了11亿美元收入,但依旧录得约50亿美元的亏损,反映出在硬件和AR/VR领域的持续投资。第四季度的运营收入为234亿美元,运营利润率达48%,净收入为208亿美元,每股收益8.02美元;此外,第四季度资本支出为148亿美元,而对2025年的展望则预计第一季度收入在395亿到418亿美元之间,全年总费用介于1140亿至1190亿美元,全年资本支出预计在600亿至650亿美元之间,整体显示了公司在营收、盈利和投资方面的稳健表现。

战略举措与产品更新 在产品战略方面,Mark Zuckerberg 强调了 Meta AI 正在向一款高度智能且个性化的助手转型,并将通过其全平台(包括网页端)为用户提供定制化服务;同时,下一代模型 Llama 4 已取得显著进展,将在今年分阶段陆续推出,目标在于增强产品个性化和支持更多新用例。此外,公司还推出了与 AI 相关的硬件产品,如 Ray-Ban Meta AI 智能眼镜,以及对 Facebook、Instagram、Threads 等平台进行功能优化和创新,以推动平台的内容发现、用户互动和社区建设,进一步巩固其在数字广告和社交媒体领域的领先地位。

定制芯片与基础设施投资 Susan Li 介绍了公司在定制芯片(MTIA)方面的投入,指出目前主要聚焦于支持核心排名和推荐推理工作负载,并计划在未来逐步替换部分基于GPU的服务器,同时在明年扩展到 AI 训练工作负载;与此同时,Meta 正在大规模扩建数据中心、提升GPU部署和优化网络基础设施,以满足其在生成式 AI 和核心业务方面日益增长的计算需求,这些基础设施投资被视为未来竞争优势的重要组成部分。

问答环节亮点 在问答环节中,分析师们就 Meta AI 的新用例、开放源代码战略、智能眼镜的应用前景、广告定价机制、资本密集度以及未来的人才招聘计划等问题进行了提问。Mark 和 Susan 分别强调,Meta 正在通过不断提升 AI 产品的个性化和多场景应用来丰富用户体验,而开放源代码战略则有助于推动整个行业的标准化和成本下降;此外,虽然短期内 Meta AI 的直接营收贡献有限,但未来其在广告、内容推荐及整体平台体验方面的改进,将进一步推动业务增长;同时,公司在基础设施和人才投入上依然保持高强度投入,为长远发展提供有力支撑。

会议总结 会议最后,双方再次重申了公司对长期战略投资的坚定承诺,特别是在 AI 技术、硬件创新和基础设施建设方面的持续投入。虽然某些新产品(如 Meta AI 和智能眼镜)的商业化效应需要时间才能显现,但公司正以稳健的财务表现和明确的发展规划,致力于打造未来数字生态系统,为用户、广告主和投资者创造更大价值。

投资Thesis

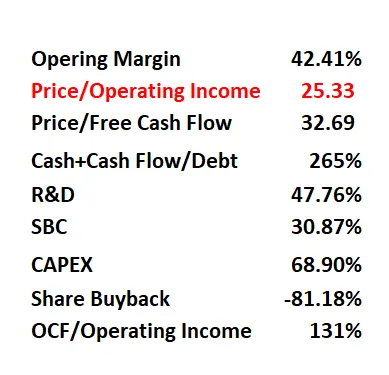

-META是我涨幅最大的一只股票。我观察很多和我差不多同一时间建仓的投资人早就卖出落袋为安了。不过我之前做内容讲过,我不会因为想落袋为安来卖股票。目前META的表现,我没有任何卖出的理由。

-而且Price/Operating Income才25.33,我反而觉得目前的价位也不算太贵。

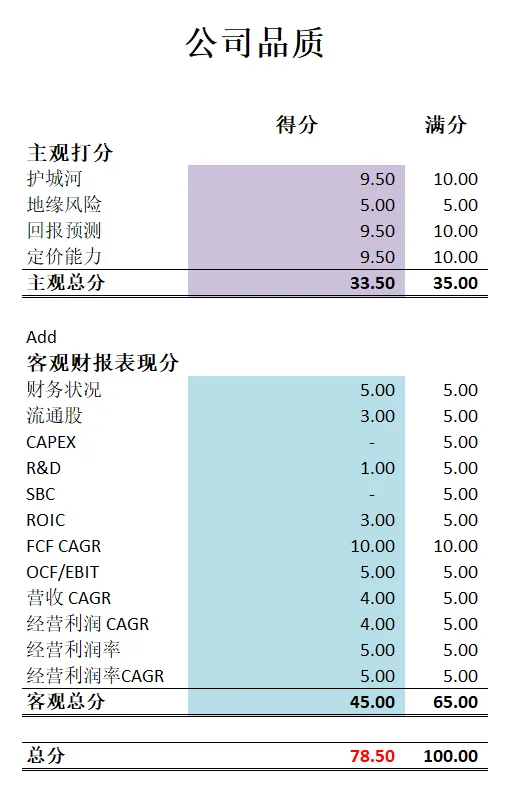

-META表现也越来越好了,品质分目前来到了78.50分。这还是建立在它的SBC,CAPEX,R&D全部得不到分的前提下。可见公司其他项目上表现多么出色。

-META任然是我最喜欢的公司之一。而且作为消费者软件市场的最大玩家之一。这次Deep Seek革新之后,META可能会吃到一波福利。

2024年11月22号

$META 最近一度突破$600美元一股了。

财报数据一页概览

-财务健康,现金可以直接还清借款,绰绰有余

-ROIC表现亮眼

-营收刷新新高

-经营利润刷新新高,利润率有41.61%,这个利润率有点吓人

-CAPEX巨大

-SBC派发力度也很大

技术面

-目前股价没有回调迹象

-股价已经在随机指标超买区域待了609天了

核心数据

财报会议重点

-EPS和营收双双击败华尔街预期。

-应用家族(Family of Apps)的营收达403亿美元,同比增长19%。每日活跃用户(DAU)达到32亿,广告展示量同比增长7%,每广告平均价格上涨11%。欧洲和“其他地区”的广告收入增长最为强劲,分别增长23%和21%。同时,WhatsApp的业务消息和货币化表现出显著增长,成为收入的重要驱动力之一。

-Reality Labs实现营收2.7亿美元,同比增长29%,但营业亏损达到44亿美元。部门继续专注于长期创新,重点发展AR/VR技术和AI集成,以推动未来产品和技术的突破性进展。Meta推出了新款Ray-Ban Meta AI智能眼镜和Quest 3S头显,并在历经十年开发后实现了Orion全息AR眼镜的重要进展。

-Meta AI的每月活跃用户已超过5亿,被广泛应用于信息获取、图像生成和任务指导等场景。生成式AI工具已帮助超过100万广告商创建了超过1500万广告,广告转化率提高7%。在Llama模型方面,Meta发布了Llama 3.2,并正在开发Llama 4,预计明年初推出,开源战略持续推动模型质量和效率的提升。

-Meta预计2024年第四季度营收将达到450亿至480亿美元之间,全年总支出为960亿至980亿美元,资本支出预计在380亿至400亿美元之间,并预计2025年资本支出将大幅增长。未来投资重点包括加强用于生成式AI和广告业务的AI基础设施,扩展Reality Labs以及AR/VR创新领域的发展,同时加速商业消息和点击进入WhatsApp广告的货币化进程。

估值

-公司近几年增长非常快,如此大的体量增长还如此迅速实在是令人乍舌。

-我觉得23.6% CAGR是不现实的。我认为合理价为520。

公司品质

投资Thesis

-META属于我能力圈中心的公司。我也持有很大仓位的META,并且META是我赚钱最多的公司。

-公司品质分有77.25分。短板很明显,CAPEX,R&D,SBC,基本上得不到分,和其他云巨头一样,META的投入和科研也是天文数字。但是除开这3项之外,公司表现简直堪称优秀。

-公司现在虽然还在一直烧钱专攻Reality Labs,但是目前公司没有像之前那样不成神就成仁了。没有大肆吹嘘自己要怎么怎么弄虚拟宇宙了。显然,这是股东跟喜欢的基调,整天ALL IN这个 ALL IN那个,很少有人会心安理得。

-META另一个令人惊叹的点,就是它非常善于产生自由现金流。目前公司即便考虑到SBC的影响,其有效现金流的CAGR仍然有23.6%。这个数字非常夸张,特别是,META如此大的体量前提下,仍然增长这么快,难怪股价能表现如此出色。

-我目前的仓位不会考虑卖出,这个价位我也不会考虑买入。未来我也会继续跟踪META。

2024年8月1号

Meta( $META )是我重仓持股之一,同时也是目前为止,我的投资组合中回报最高的一只股票

截至目前为止,我的META仓位涨幅达到了218.45%,翻了3.18倍

昨天META更新了最新季度财报,我们来看看截至24年6月META的表现如何

最新财报One Pager:

-财务健康,现金可以偿还借款,手里有58B的现金,体量惊人

-ROIC刷新新高,表现亮眼

-营收刷新新高

-经营利润刷新新高,并且增长惊人,经营利润率已经来到了41.56%(上个季度是34.42%)

-CAPEX巨大,占FCF 58.3%

-这是第二个季度股息派发,比上次多,占FCF5.13%

-SBC占FCF 30.47%,这里比例相当高了

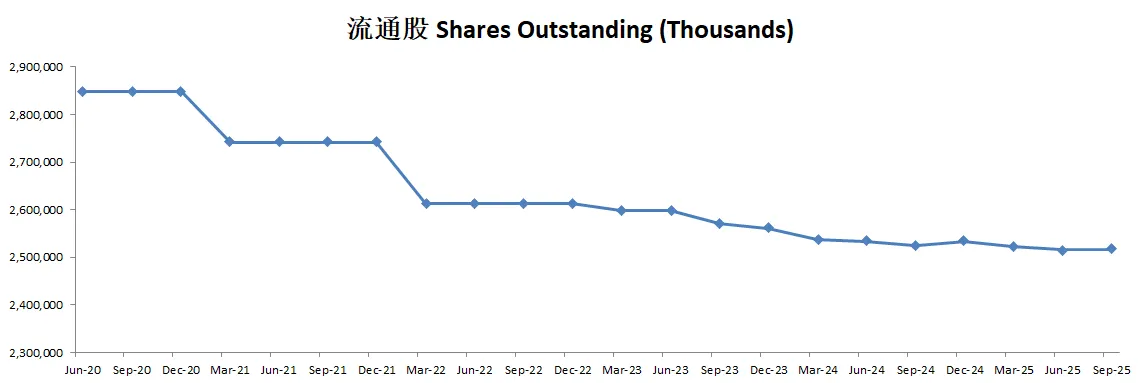

-股份回购占FCF 83.77%,这里值得商榷

-营收增长迅速,刷新历史新高

-经营利润增长加速,刷新历史新高

-OCF刷新新高,增长稳定

-CAPEX投入稍微有放缓的迹象,不过体量仍然惊人,META资本开支非常大

-由于巨大的资本开支,FCF表现并没有OCF那么亮眼,较上个季度,稍微有所缩水

-ROIC重新加速上升,刷新新高

技术面

-目前2次在Fibonacci回调线0.236线附近找到支撑

-目前仍然在随机指标超买区域,已经持续将近500天了

财报会议重点

-EPS $5.16 击败预期 $0.38

-营收 $39.07B, 同比增长22.1%,击败预期 $760.88M

-Meta旗下所有应用每天活跃用户超过32亿。WhatsApp 在美国的月活跃用户超过1亿。Threads 接近2亿月活跃用户。

-人工智能取得了显著进展,提升了 Facebook 和 Instagram 上的推荐和参与度。推出了 Meta AI、AI Studio 和商业 AI。

-发布了 Llama 3.1,与领先的封闭模型竞争。计划推出 Llama 4,其计算能力需求几乎是 Llama 3 的十倍。

-Ray-Ban Meta 眼镜和 Quest 3 头显需求强劲,推动现实实验室收入增长28%。

-重点持续开发 Llama 3.1 的开源模型,以促进行业创新和共享繁荣。

估值

-最新FCF为49.54B,META和AMZN类似,CAPEX非常巨大,所以我在考虑未来对这种类型公司估值的时候,是否考虑OCF和CAPEX的影响

-目前来看,我认为市场对META的定价合理,基本上就是其合理价

投资Thesis

-META属于我能力圈中心的公司,我每天的生活都离不开META旗下的APP

-META的护城河在多个领域可以说是又宽又深

-META是极少数的,除开苹果和微软之外,被欧洲各国政府和美国政府竭力遏制的公司,因为政府意识到,如果放任这种公司自由发展,META将会垄断整个市场,所以来自政府的干预,将会持续是公司面临的主要头风

-最新财报可以说是亮眼,AI的狂潮似乎还未结束,值得一提的是,META大力回购股份,这里我认为管理层还是认为其股价是被市场低估的,因为从OCF来考虑的话,目前股价的确存在安全边际。这里我保持谨慎观点,我认为从FCF来考虑,目前市场定价合理

-我的仓位平均价是$162,目前我虽然不会加仓,但是我继续持有

2024年5月5号

Meta( $META )500天,翻了6倍

META也是我个人投资组合中目前为止赚钱最多的股票

4月24号 Meta发布了最新2024Q1季度财报,财报一经发布,一天内跌了18.73%

今天我们来分析下目前META的表现

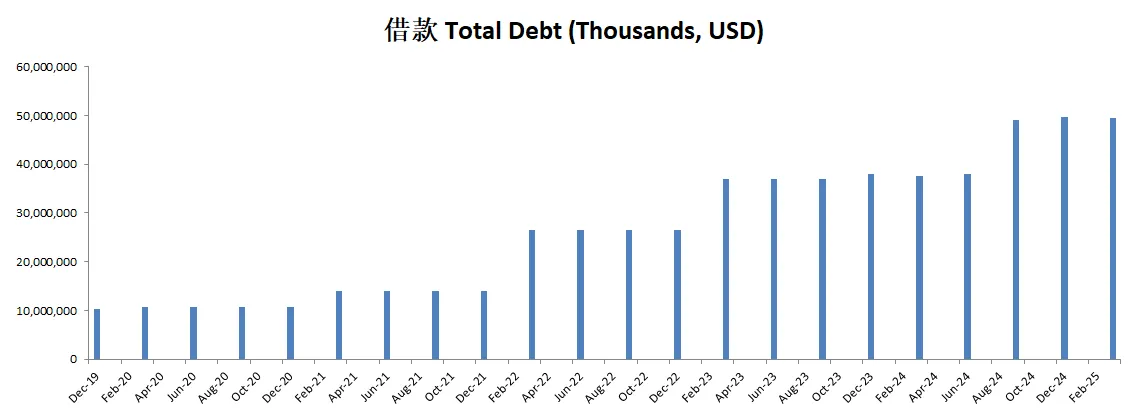

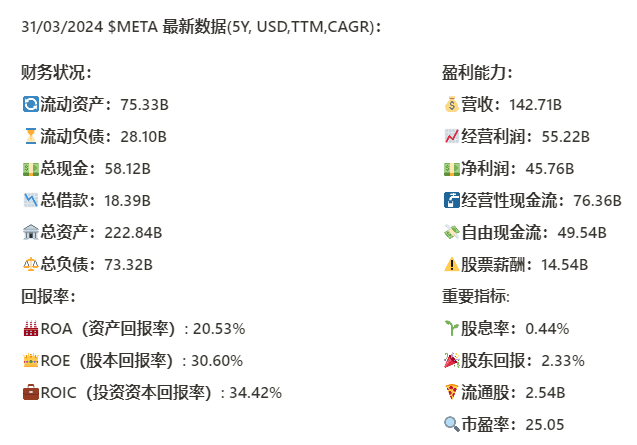

基本面来看资产负债表仍然强劲,现金比上季度多了接近10B,总借款降低了1B,目前现金是总借款的3.16倍

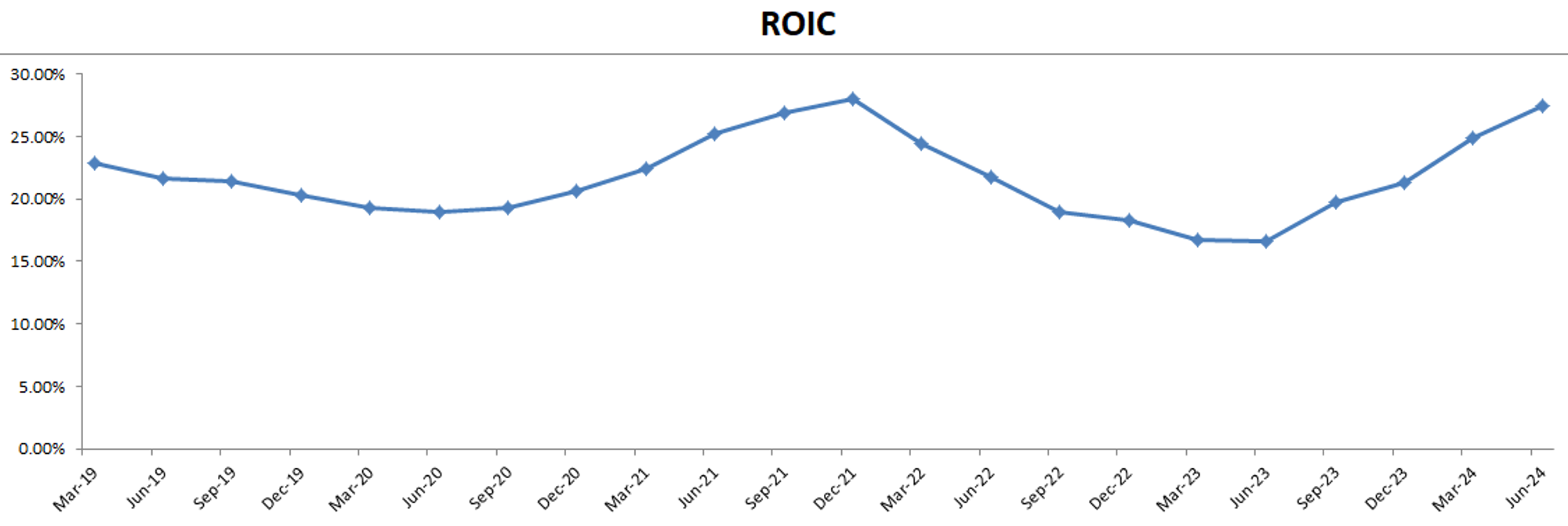

3项回报率在上个季度的基础上进一步增长,目前ROIC来到了34.42%

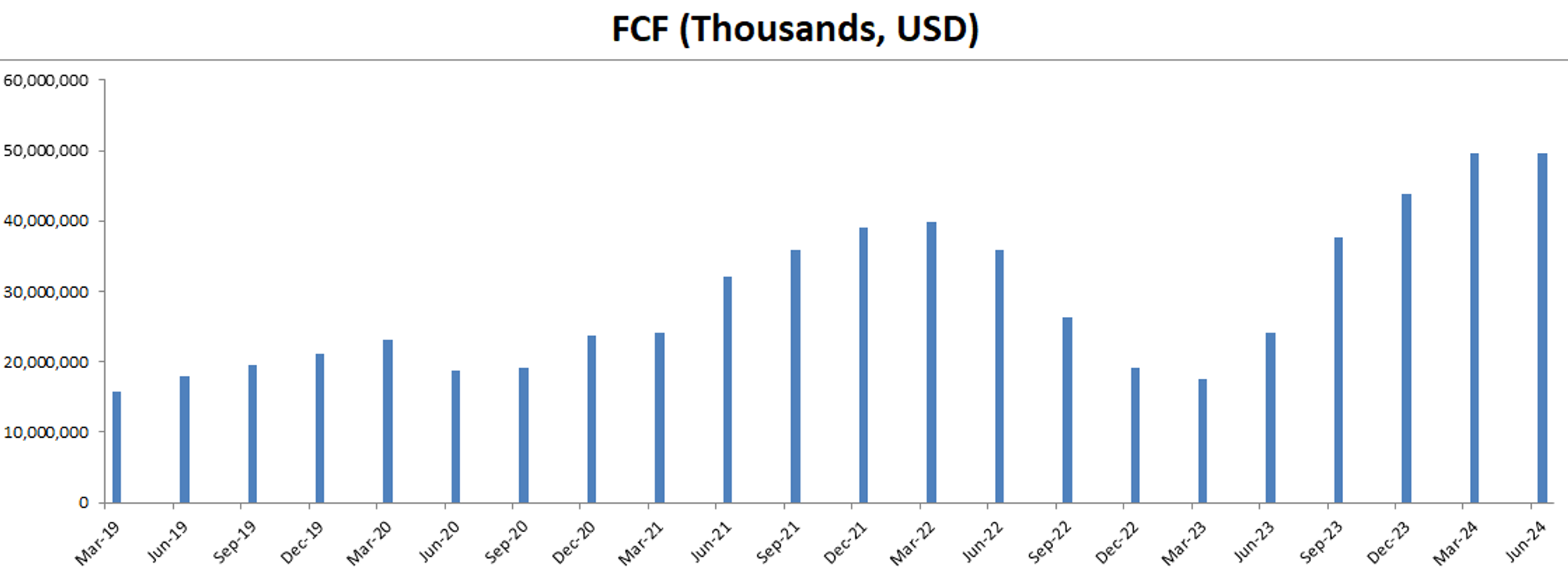

所有盈利指标均创下新高,5年CAGR在16%-20%不等,表现突出的是自由现金流,目前已经来到了49.54B,5年CAGR有19.64%

经营利润率有38.69%

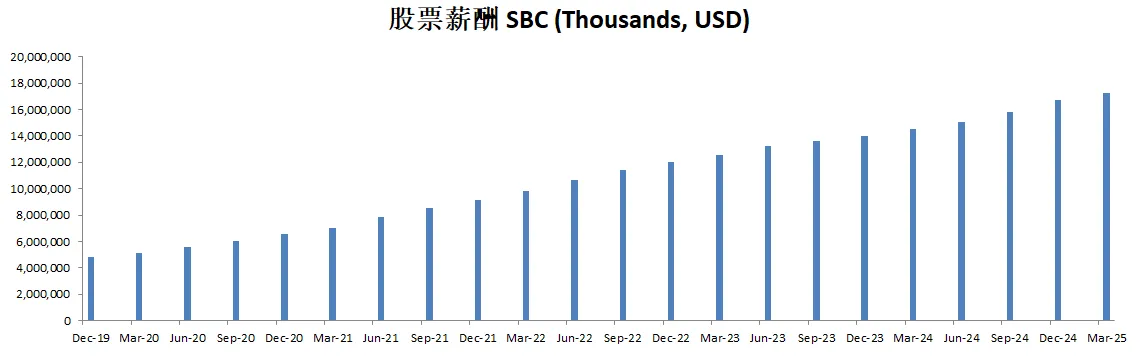

股票薪酬也是水涨船高,目前来到了14.54B,5年CAGR有25.35%

公司不但派发股息,并且最新季度回购了价值15.01B的股份,目前一年回购价值25.42B的股份

技术面来看,目前仍然处在随机指标超买区域

我们从这波大行情的最低点到最高点拉一个Fibonacci回调线,可以看到目前股价在0.236线找到了支撑

短期内426.24价位值得关注

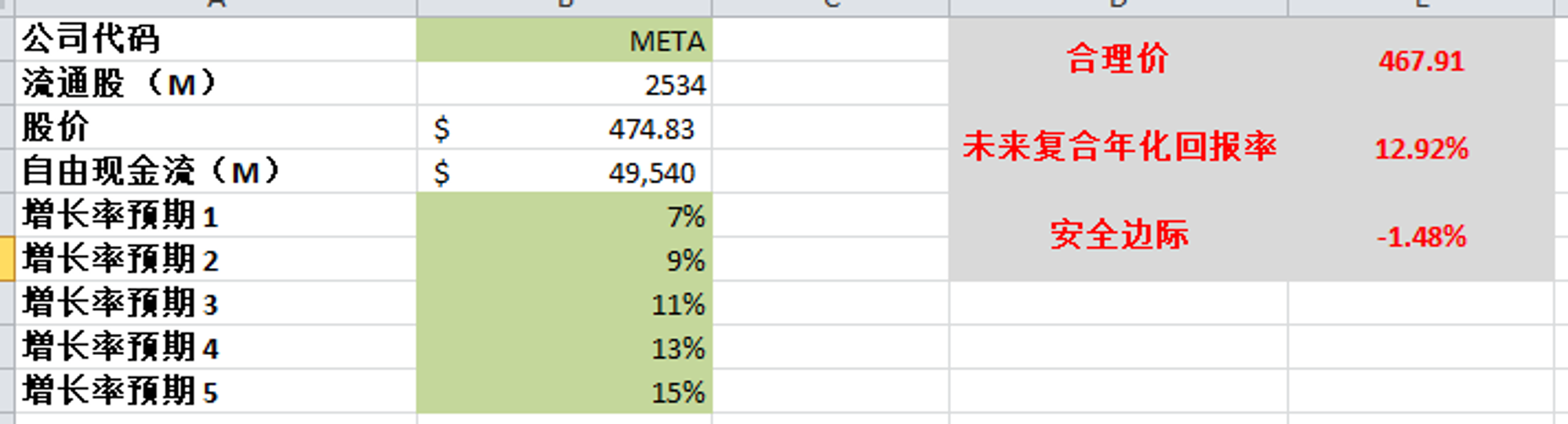

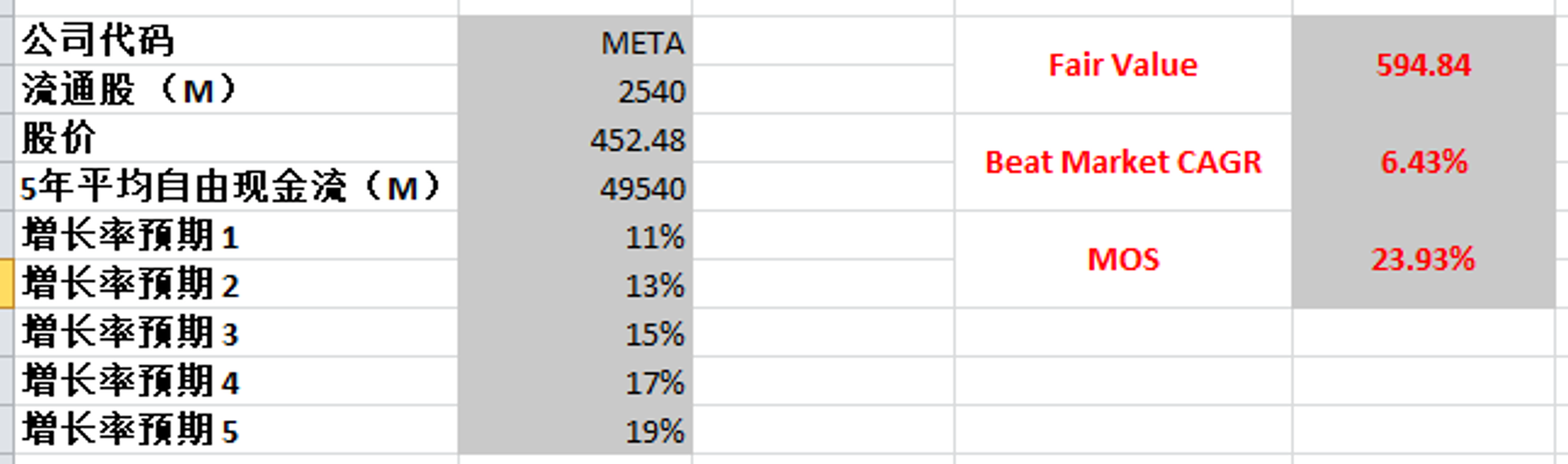

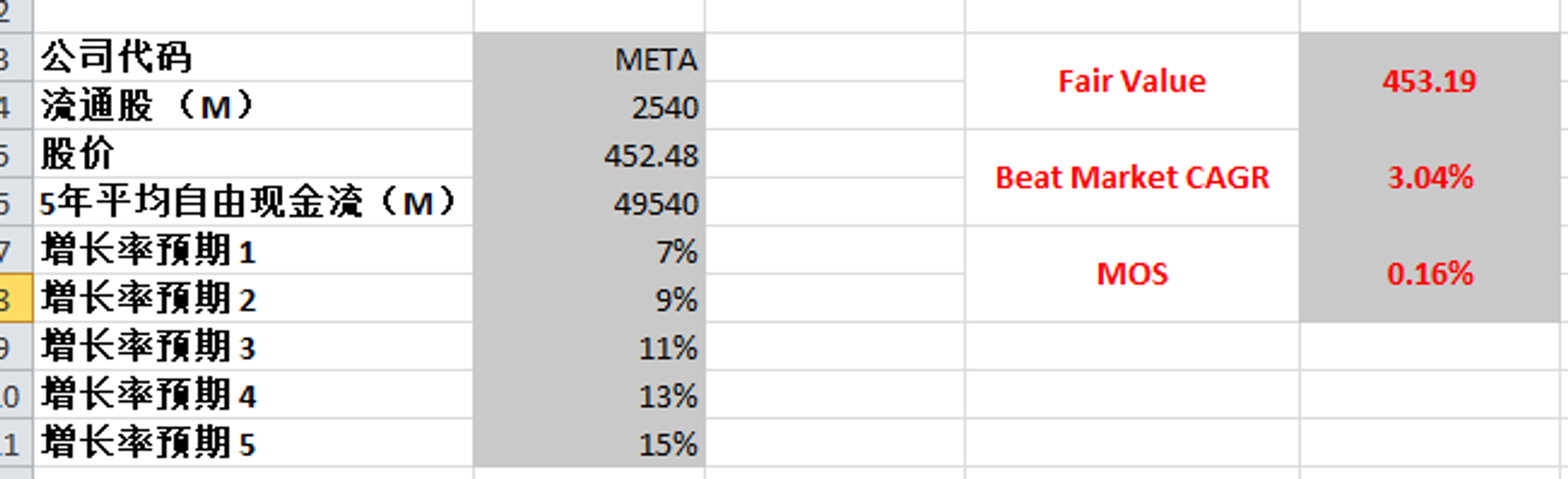

最新FCF49.54B,5年CAGR有19.64%

如果我使用最新FCF,最高一档用19%的话,合理价算出来有594.84,显然市场没有price in最新的增长

如果我使用最新FCF,但是最高只用15%的话,合理价为453.19,我认为这个更为合适

2024年2月18号(2023Q4)

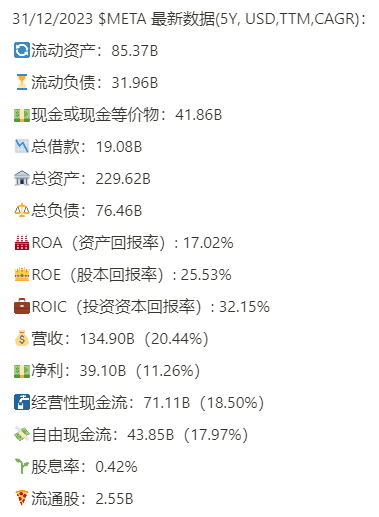

脸书 (facebook)最新面板,财务健康,现金偿还所有借款绰绰有余,回报率惊人,ROIC 32.15%,盈利能力增长迅速,破天荒开始发股息

估值

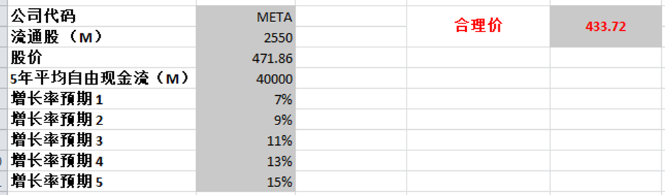

我使用了40B FCF,最高使用15% CAGR,计算出来合理价为433.72

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你