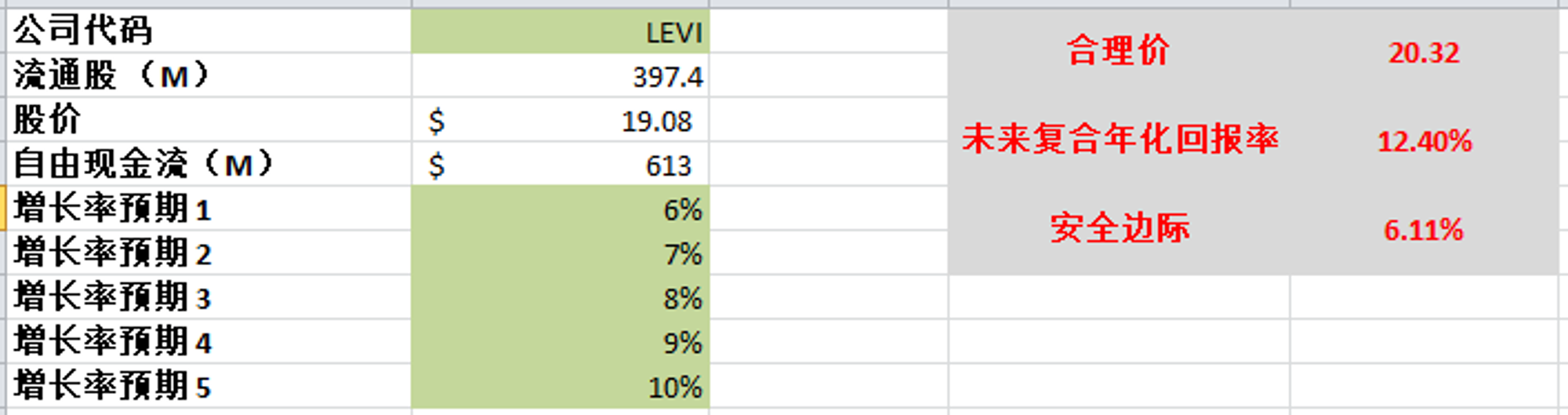

LEVI

LEVI

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

2024年7月3号

李维斯(Levi's,$LEVI)不到1个月,跌了22.47%

今天我们来分析下,截至24年5月,LEVI的表现

基本面

-财务健康

-借款有点多,不过算上手里现金和每年FCF,管理起来问题不大

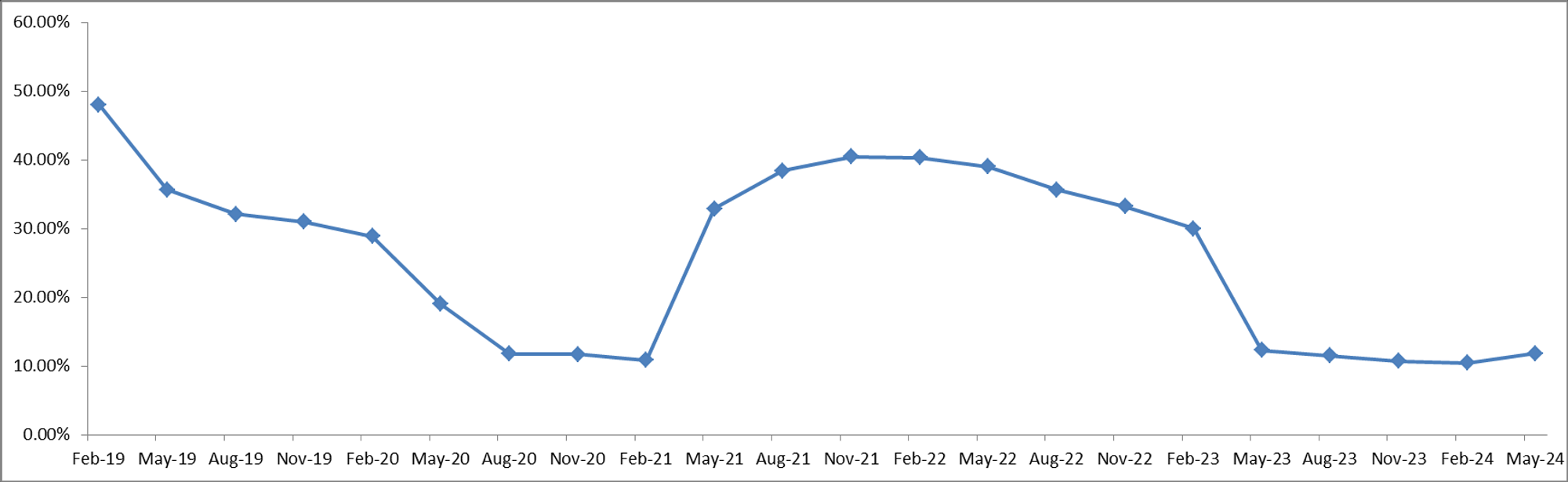

-ROIC目前是5年来的底部,不过还是有2位数

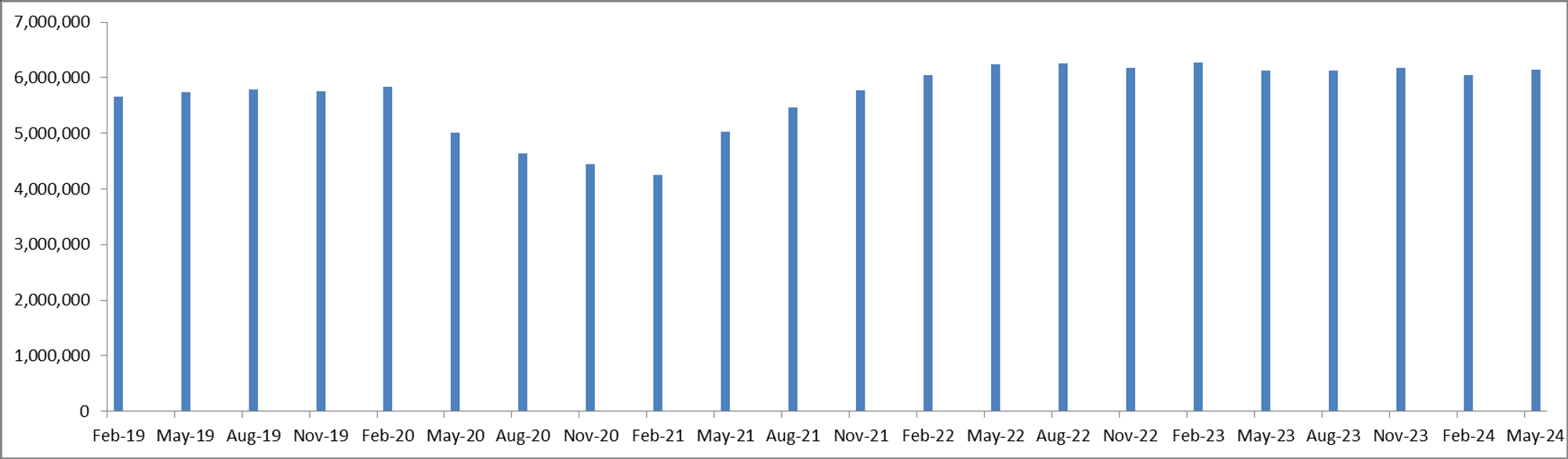

-营收还是很稳定

-利润率很低,只有7.77%,经营效率还是需要进一步提升

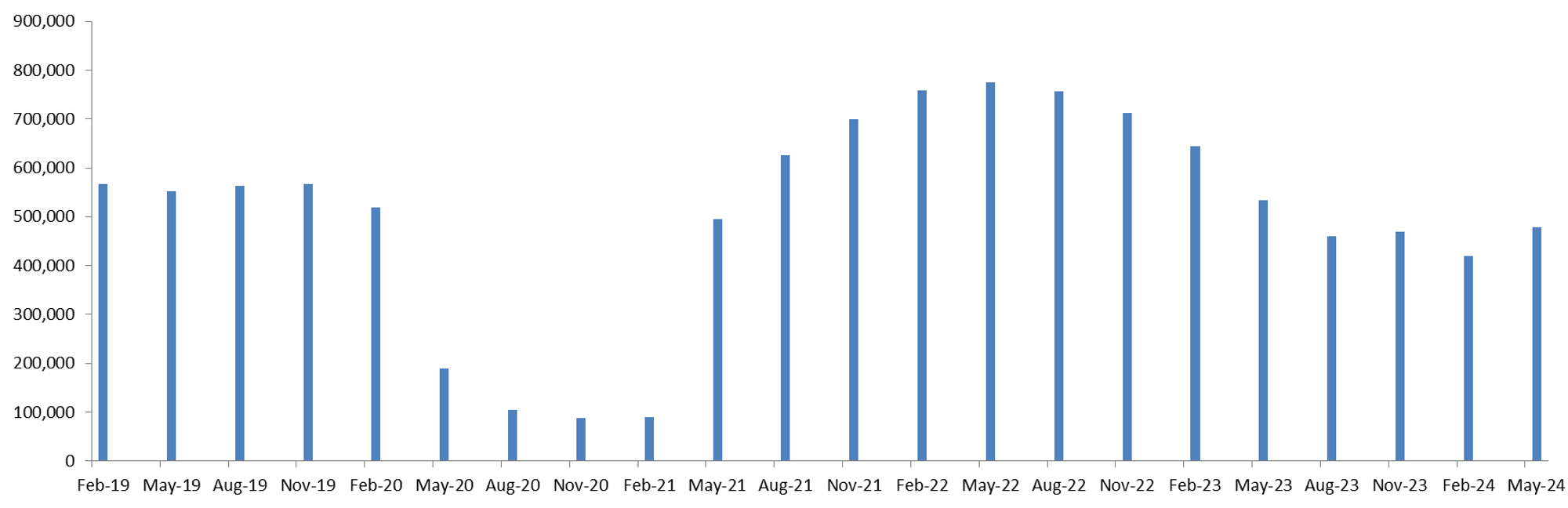

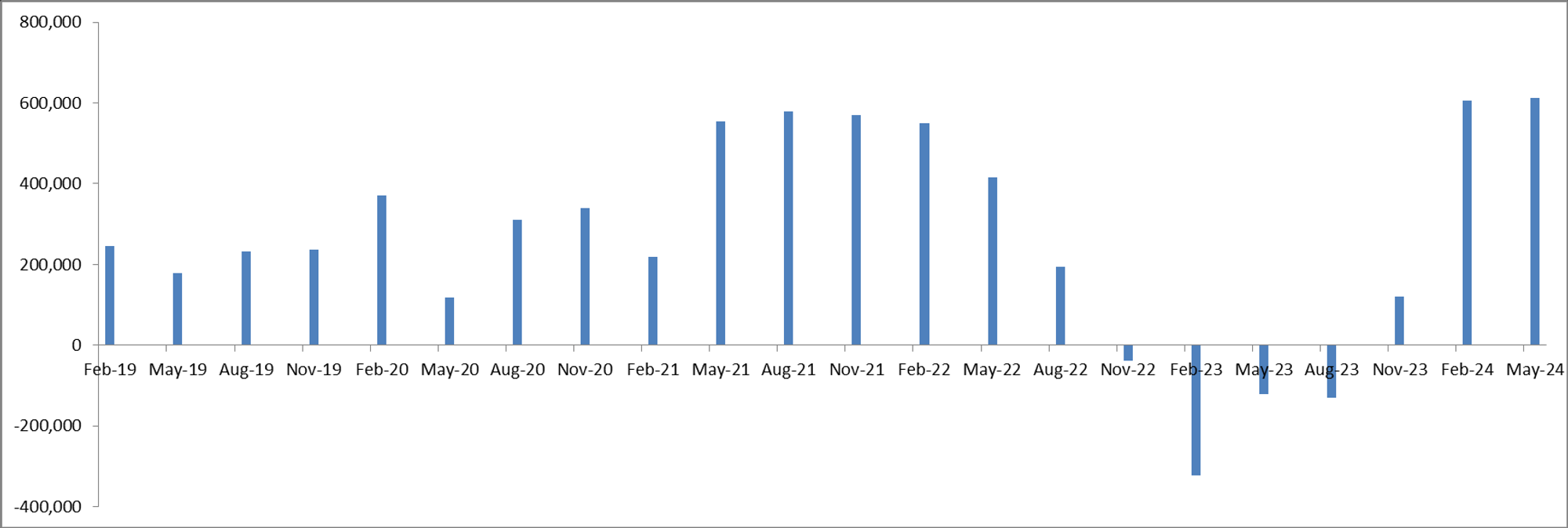

-善于创造FCF,经历22年和整个24年的低潮期,目前FCF还是恢复到了5年来的峰值附近

-CAPEX巨大,占FCF 40.11% 并且5年来投入越来越多

-股息稳定,且一直在稳定增长,股息派发算比较多了,占FCF 31.14%

-SBC开得不算大,占FCF 11.66%

-虽然公司有进行小规模的股份回购,但是流通股仍然有少量增发

-12个月偿还了125M的借款

技术面

-目前在随机指标超买区域实现了死叉

-拉一个Fibonacci回调线来看,目前股价在向0.5线下降

财报会议重点

在2024年6月26日的Levi Strauss & Co. (LEVI) 第二季度财报会议中

Aida Orphan - 投资者关系副总裁

Michelle Gass - 总裁兼首席执行官

Harmit Singh - 首席财务与增长官

关键财务结果

每股收益(EPS): $0.16,比预期高出$0.05

收入: $14.4亿美元,尽管比预期低了$1026万,但同比增长了7.81%

公司表现

直销渠道: 增长强劲,同比增长11%,标志着连续九个季度的稳健增长

Levi's品牌: 持续增长,调整后增长2%,女性业务在直销渠道增长了22%

战略举措

产品创新: 专注于扩展牛仔和非牛仔产品的范围。引入了新的宽松版型和功能性斜纹裤等新款式。

全球扩展: 继续努力增强在亚洲和欧洲的国际影响力。

分销策略: 向自有物流和第三方物流的平衡策略转变,以提高效率并降低成本

财务战略

毛利率: 毛利率创纪录地达到60.5%,主要得益于较低的产品成本和有利的产品组合

库存管理: 继续改善库存管理,通过更高的库存周转率释放运营资本

面临的问题

1. 外汇波动

外汇波动是管理层提到的一个主要挑战,特别是欧元和墨西哥比索的汇率变化对公司的财务表现产生了负面影响。这导致报告的收入和毛利率受到影响。

2. 供应链问题

尽管供应链问题已经得到了一些缓解,但仍然是一个需要关注的领域。特别是在美国市场,过去一年的供应链问题对批发业务造成了影响,但目前情况已经有所改善。

3. 批发业务的挑战

全球批发业务,特别是在美国和欧洲市场,面临挑战。虽然有一些改善,但批发渠道的销售仍然呈下降趋势。管理层指出,库存水平的正常化和新产品的推出正在逐步改善这一状况。

4. 中国市场表现不佳

尽管亚洲市场整体表现不错,但中国市场表现不佳,对整体业绩产生了一定的负面影响。管理层正在采取措施改善在中国市场的业务表现,包括增强本地相关产品组合等。

5. 经济环境的不确定性

管理层提到,宏观经济环境的不确定性也是一个挑战,包括通胀、消费者信心和全球经济增长等因素,这些都可能对公司未来的业务产生影响。

6. 资本支出和运营效率

管理层强调了资本支出和运营效率的重要性。尽管公司在直销渠道和新产品上线方面取得了进展,但需要继续优化运营效率,特别是在分销和物流方面,以应对未来的增长需求。

7. 市场竞争

市场竞争激烈也是一个重要挑战。尽管公司在直销渠道和女性市场取得了显著进展,但需要持续创新和有效的市场推广策略,以保持竞争优势。

估值

-目前FCF已经恢复到了5年来峰值附近

-5年来CAGR大概10%

-代入最新FCF数据,给最高10%,最低6%的预期的话,合理价算出来大概20.32

投资Thesis

总的来说,LEVI的财报表现还不错,目前也从22年底和23年的低谷中恢复过来

LEVI不属于我的能力圈,虽然我很小就穿过李维斯的裤子,但是服装业竞争很激烈,很难说谁能笑到最后

从估值上来看,目前市场给LEVI的定价比较合理,大概Price In了 7%左右的增长

目前的股价不存在太大的安全边际

2024年4月28号

李维斯(Levi's,$LEVI)180天内涨了1.8倍

在20年前,李维斯曾经是我青少年时期买牛仔裤的首选

李维斯虽然始于1850年代,但是很长一段时间,它一直是私有公司

公司曾经在1971年上市,但是1985年的时候,由于市场竞争和财务低迷的表现,公司进行了杠杆收购,把公司重新私有化

时隔34年之后,直到2019年,公司才重新IPO,李维斯重新回到投资人的视野中

今天我们来简单分析李维斯截至2024Q1季度的表现

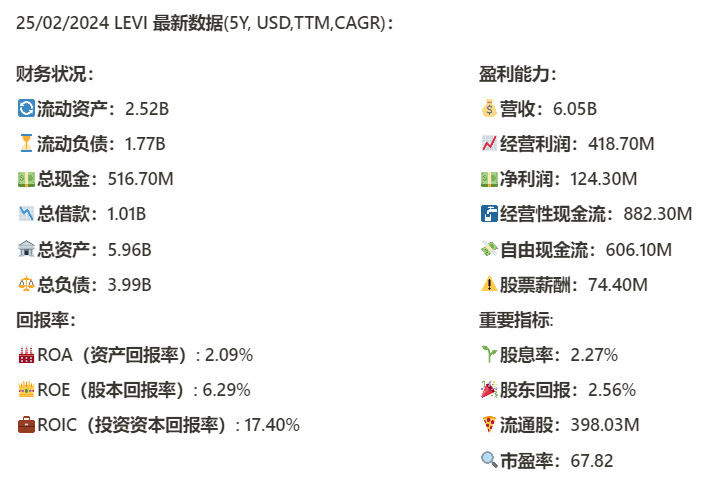

基本面来看,公司财务健康,1.01B借款对于公司现金和现金流来说没有压力

回报率还是可以接受的,最新ROIC是17.40%,不过值得注意的是,21年由于大量印钱和全世界的封城,李维斯ROIC曾经达到过41.64%的峰值,显然这是不能长久的,目前可以说回报率开始回撤到常态

盈利能力增长稳定,这里值得关注的是经营利润最新是418.7M,5年CAGR是-4.97%,李维斯的利润率最新是6.92%

这里和LULU和NKE比,利润率还是太低了

而与经营利润相比,公司现金流的情况要乐观得多,最新自由现金流已经来到了606.1M,5年CAGR有7.06%

公司派发股息的同时,还进行了少量的股份回购

技术面来看,22.39价位目前是一个有力的阻力带,股价两次在这个价位附近上攻失败,并且有很长的上影线

随机指标来看,目前处在超买区域

我们从这波行情的最低点到最高点,拉一个Fibonacci回调线,0.5-0.618黄金回调区间值得关注(17.4-16.23价位)

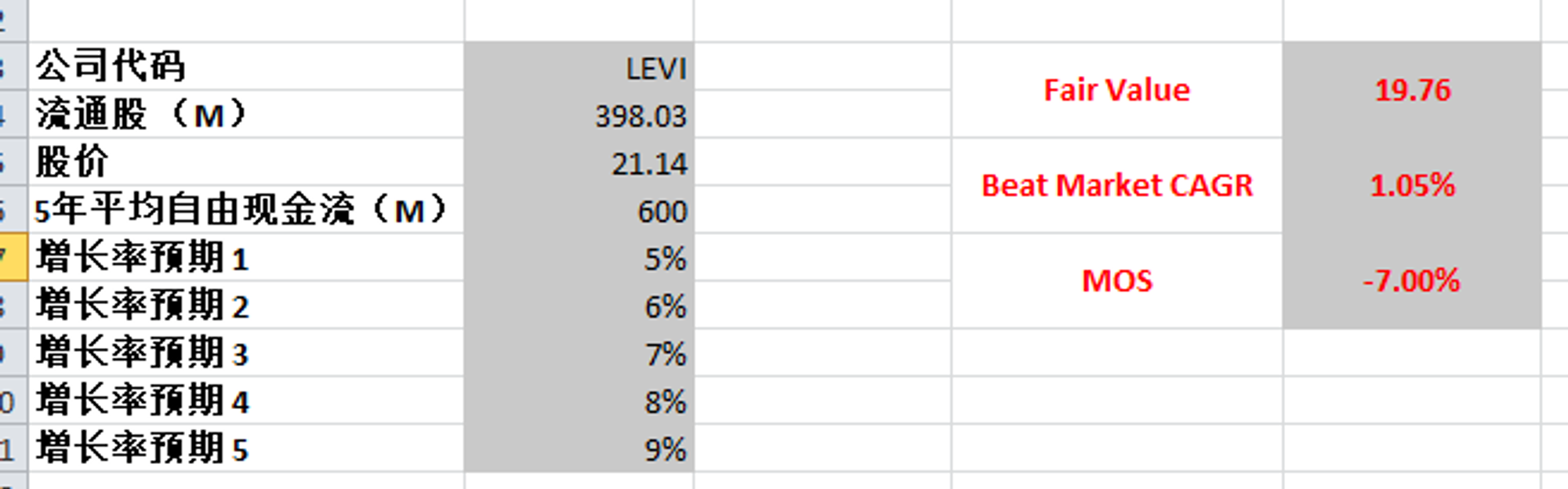

估值

最新FCF有606.1M,CAGR有7%,我这边估值比较乐观,最高一档用9%,使用600M,得出合理价为19.76

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你