JD

JD

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

2026年01月09号

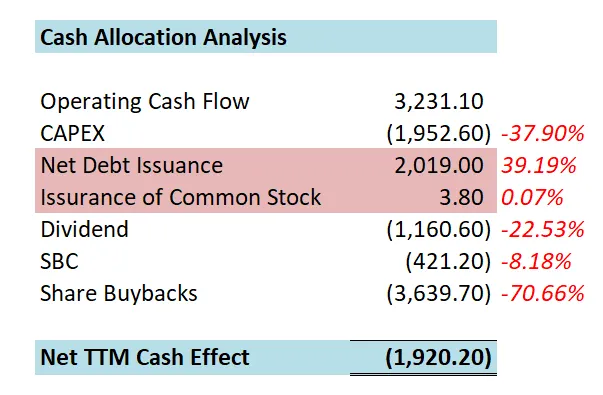

公司1年现金分配

核心数据

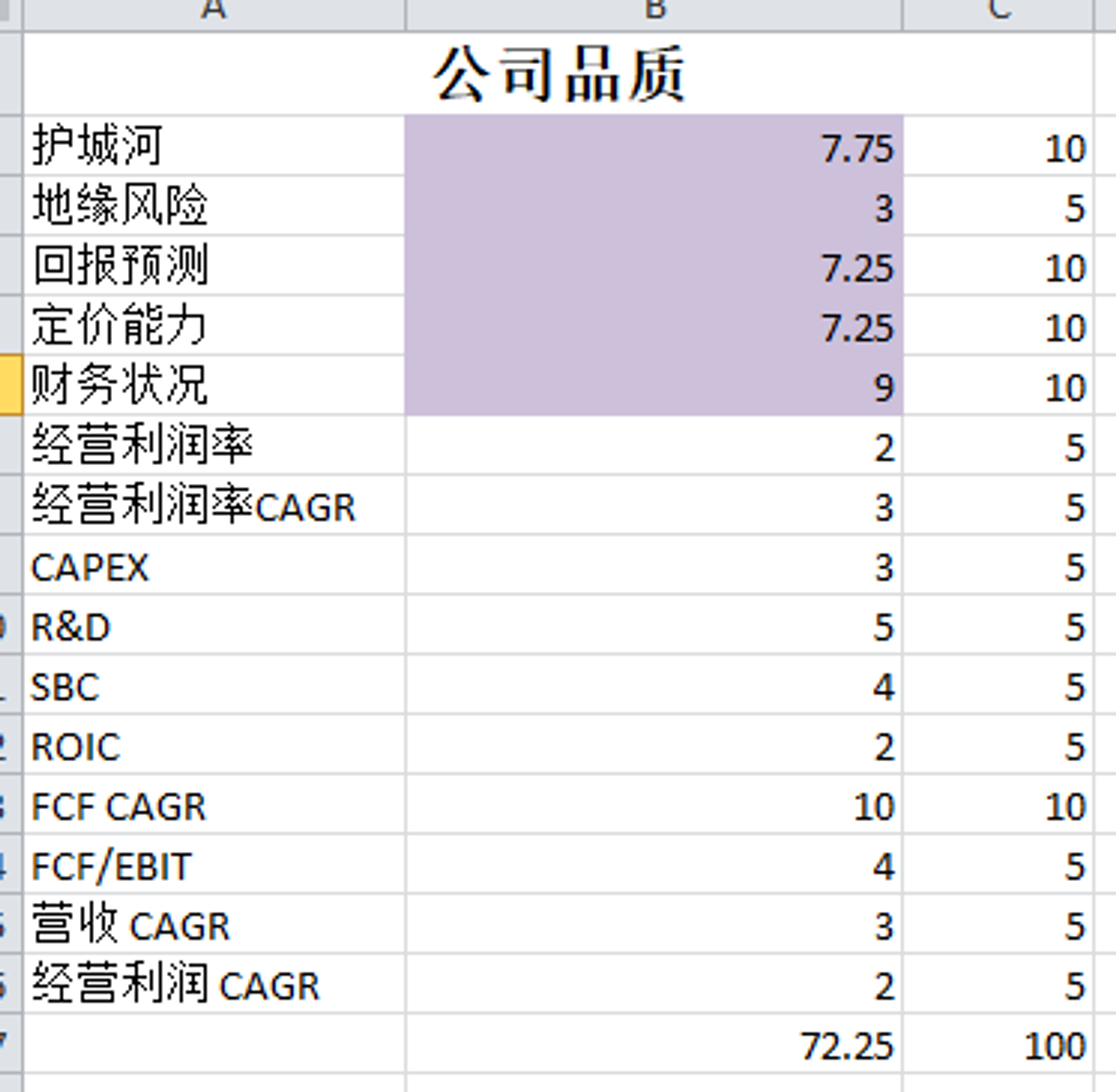

公司品质

投资Thesis

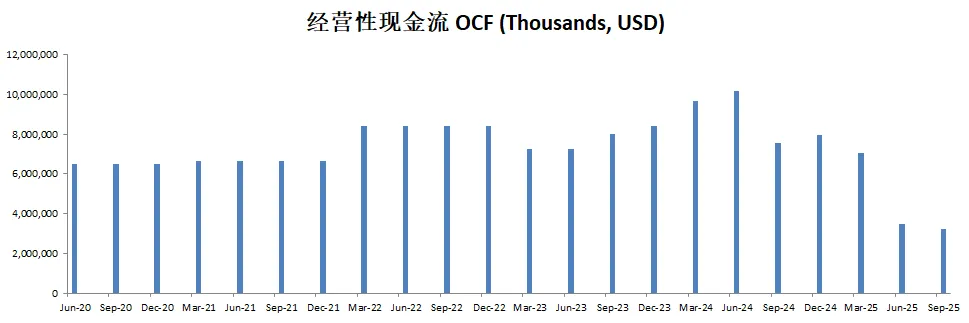

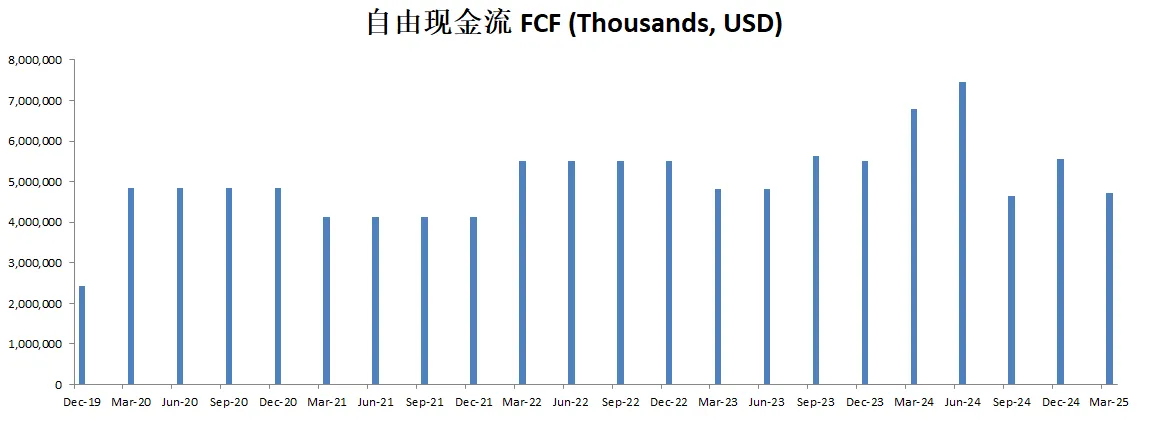

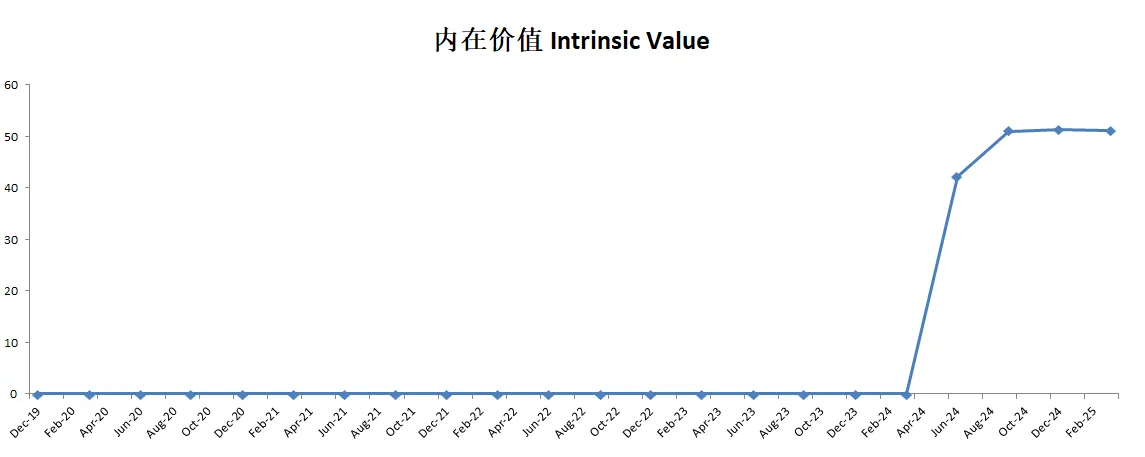

-最新有效现金流为1.97B,CAGR如果用11.62%的话,合理价算出来为30.83

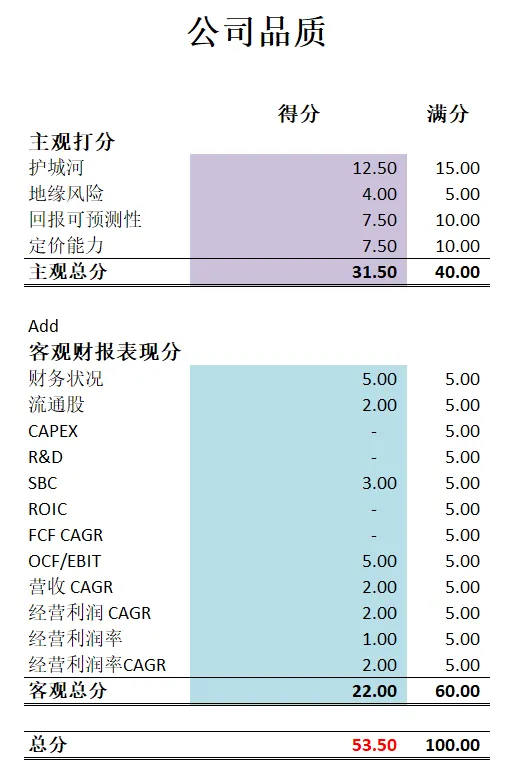

-最新季度公司品质打分为53.50分。很多客观分得分很低。

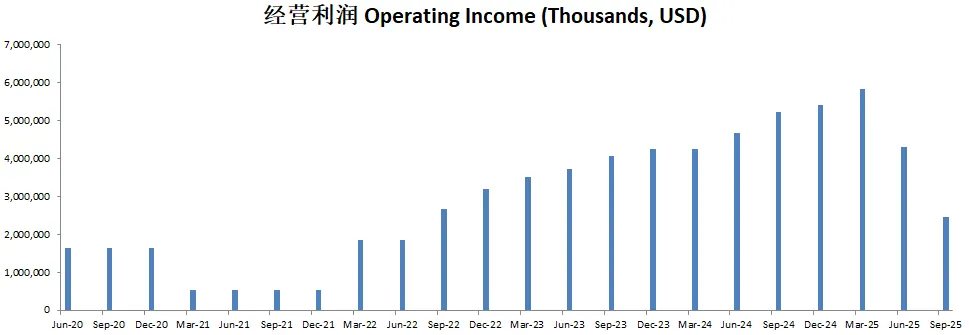

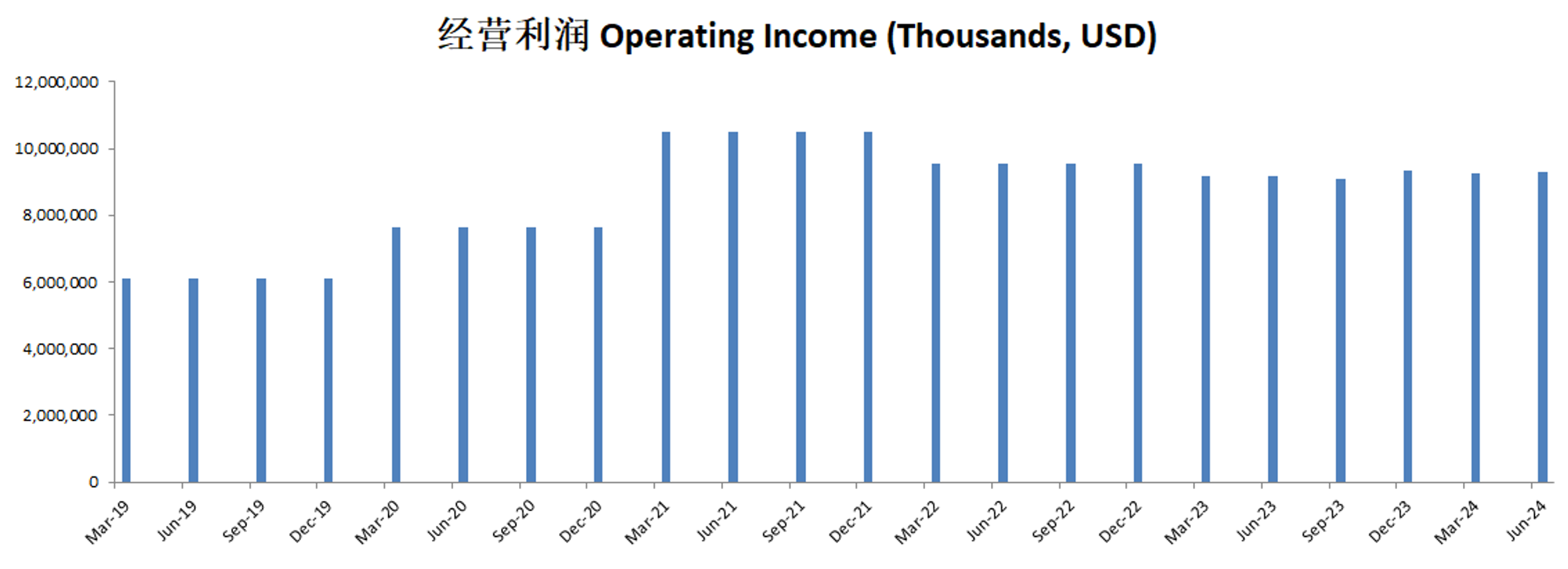

-JD这2个季度利润可以说是一泻千里。阿里电商业务利润也是开始拉跨。看得出来整体电商行业表现很差。似乎只有拼多多还比较坚韧。

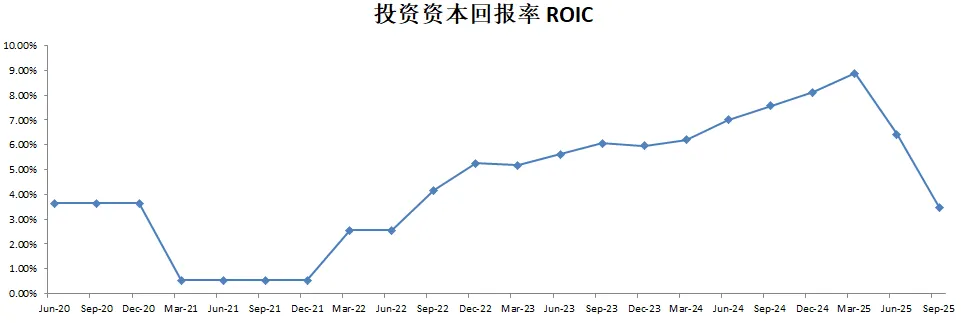

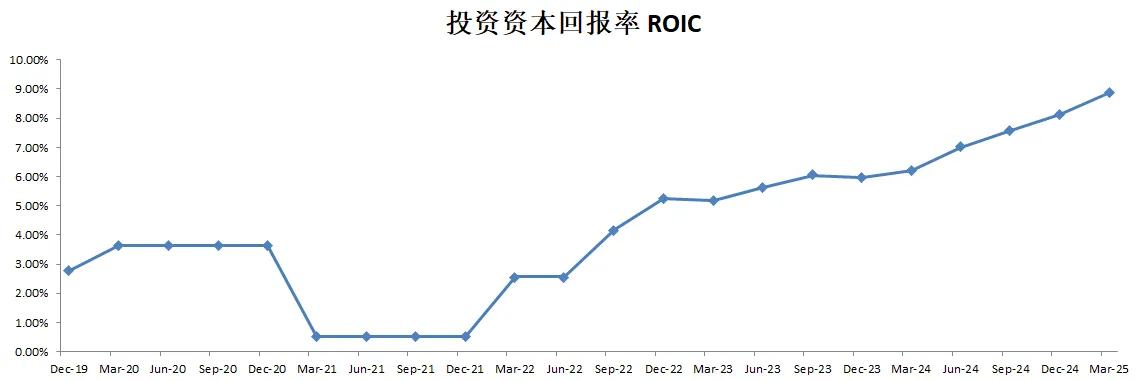

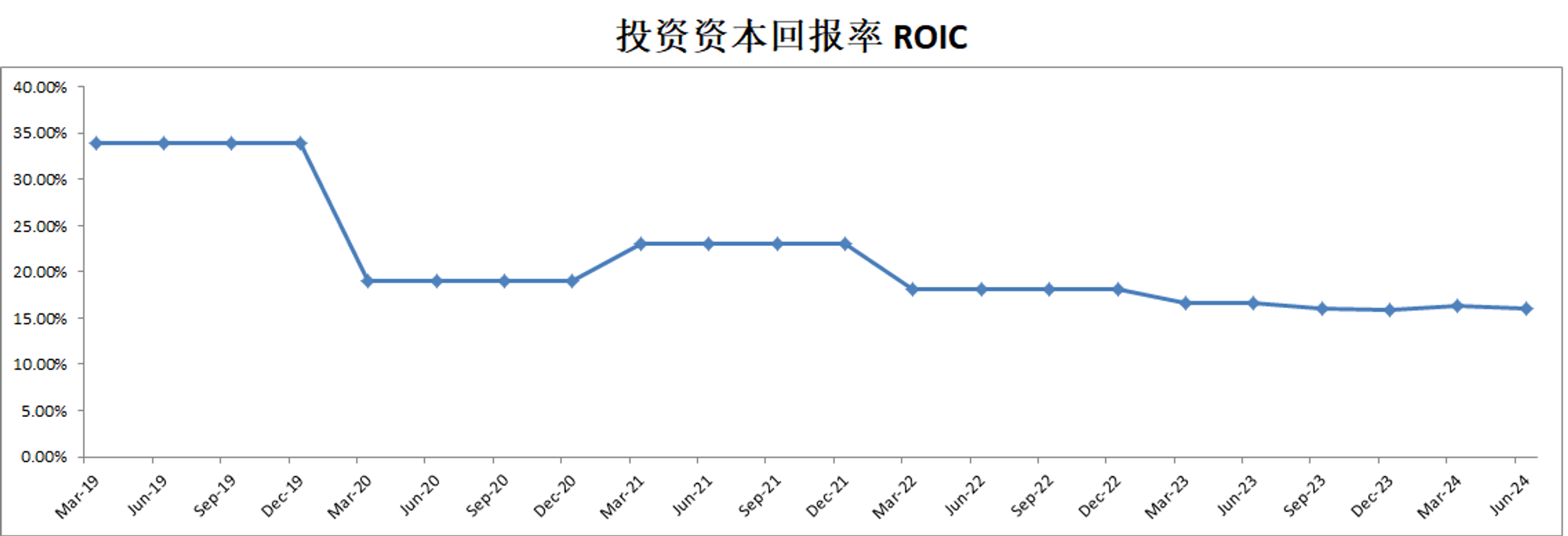

-ROIC,现金流,以及利润率都是不忍直视。

-之前几个季度安全边际很大,但是,如今公司内在价值已经跌到和股价差不多了。这也是冲锋说明了,便宜的股票可能随着时间的推移越来越便宜。真正关键的,还是公司的商业模型,未来前景,以及叙事能力。

2025年5月18号

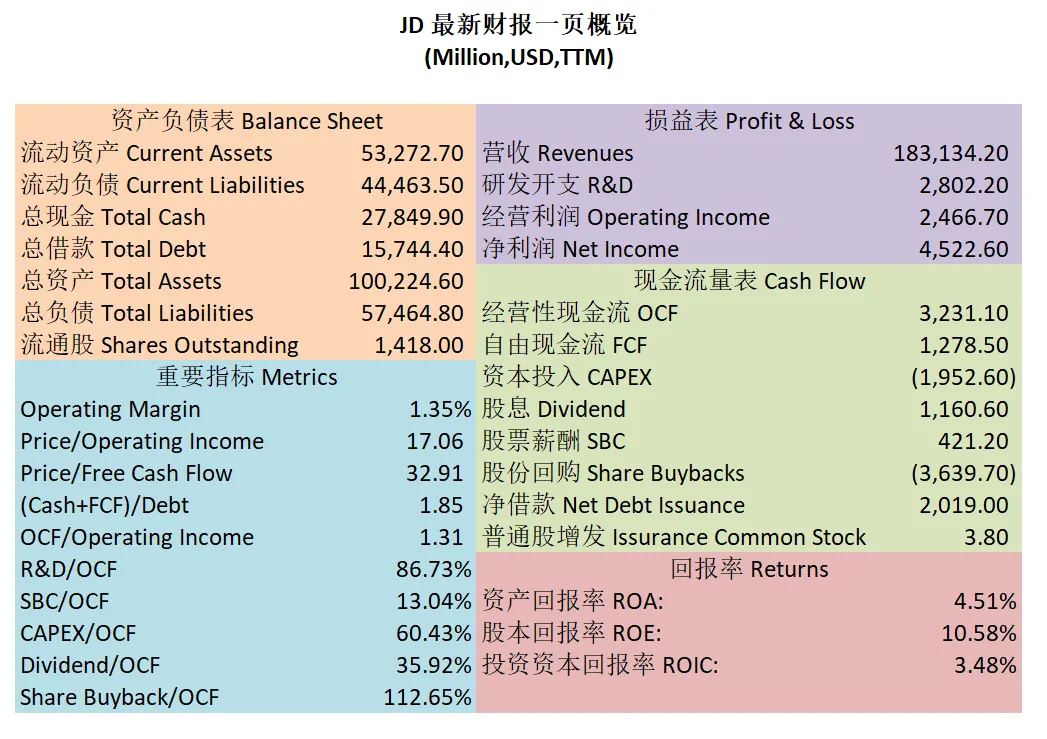

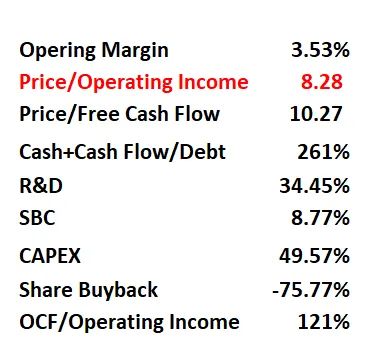

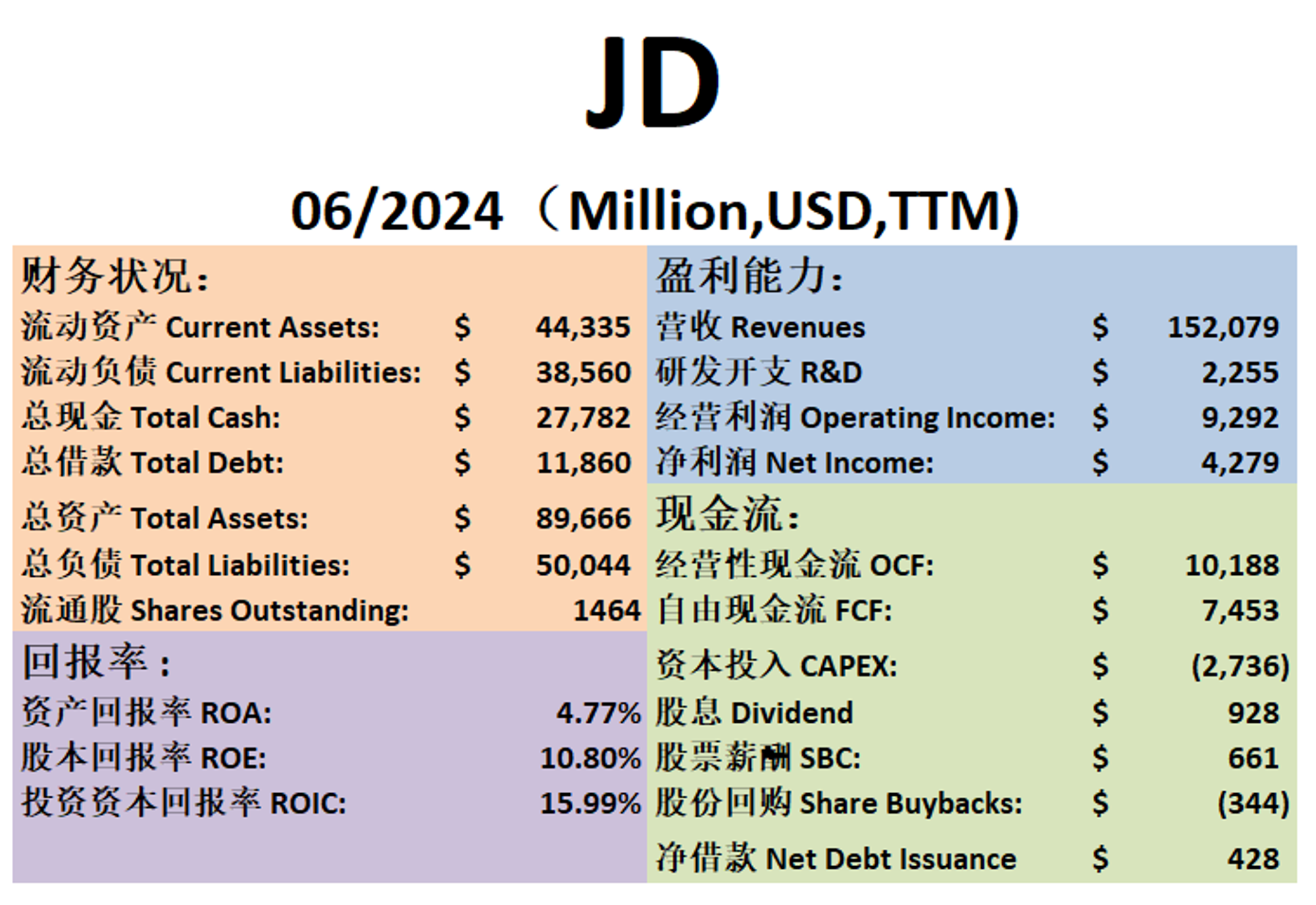

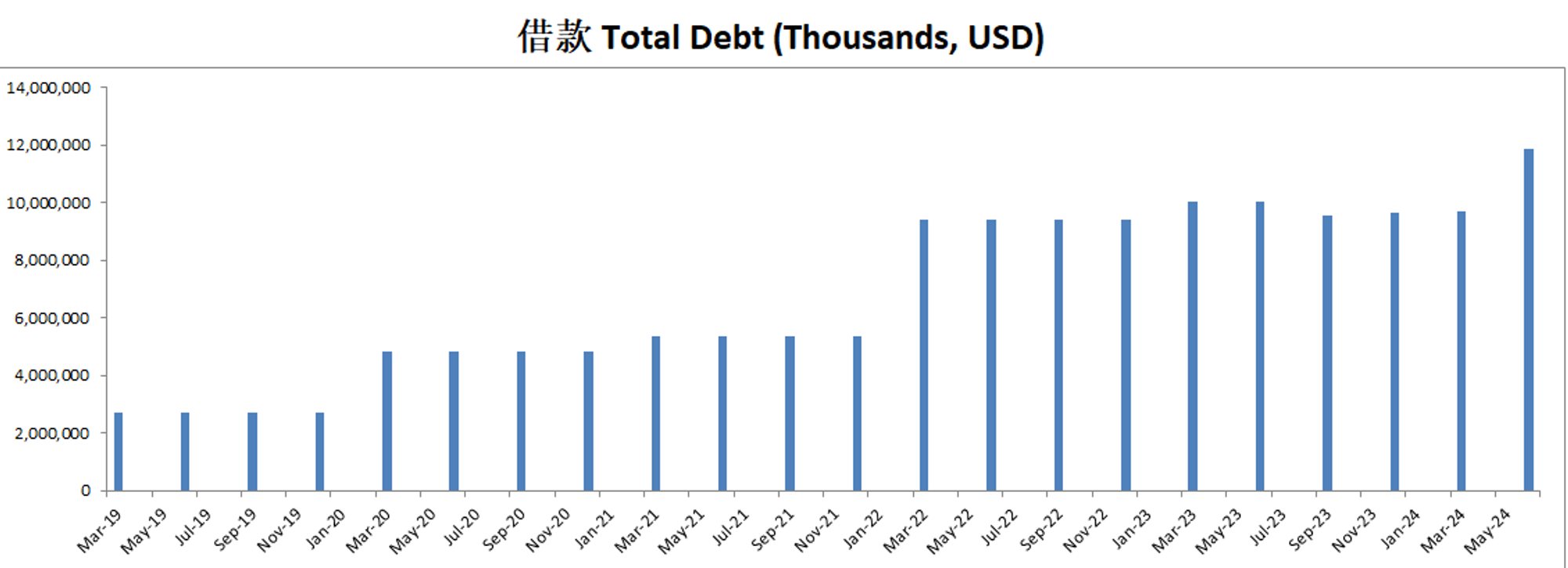

$JD 最新财报一页概览

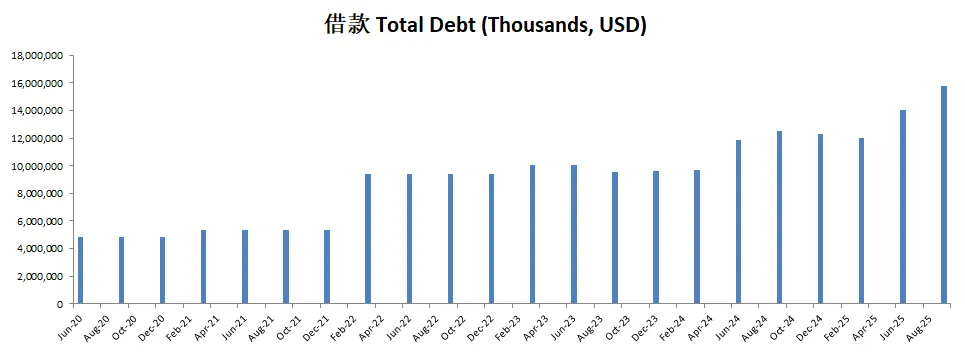

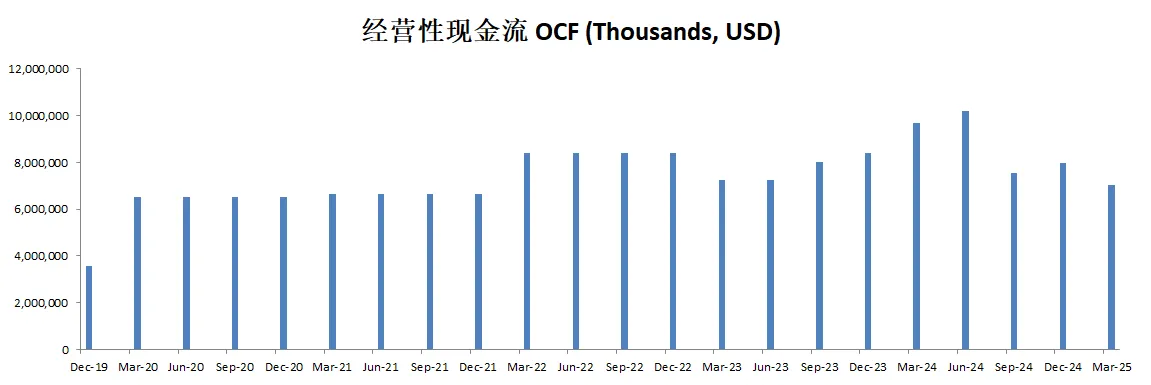

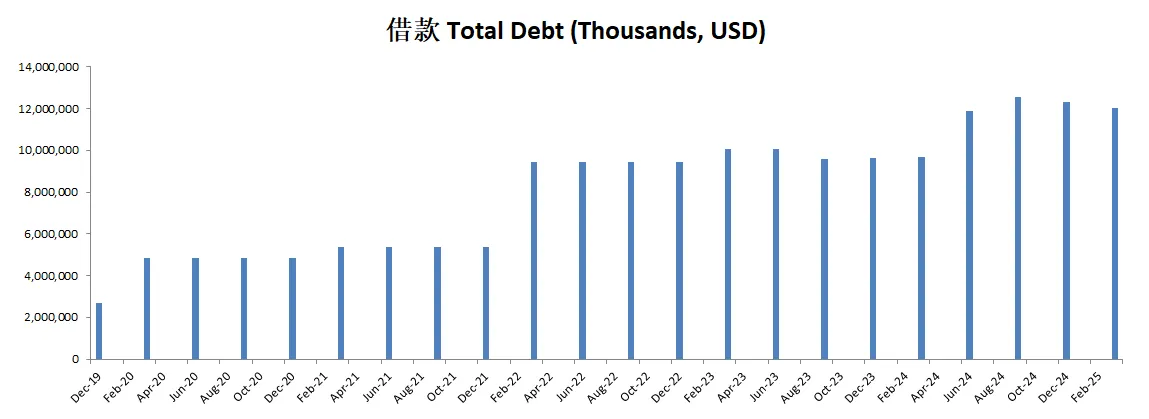

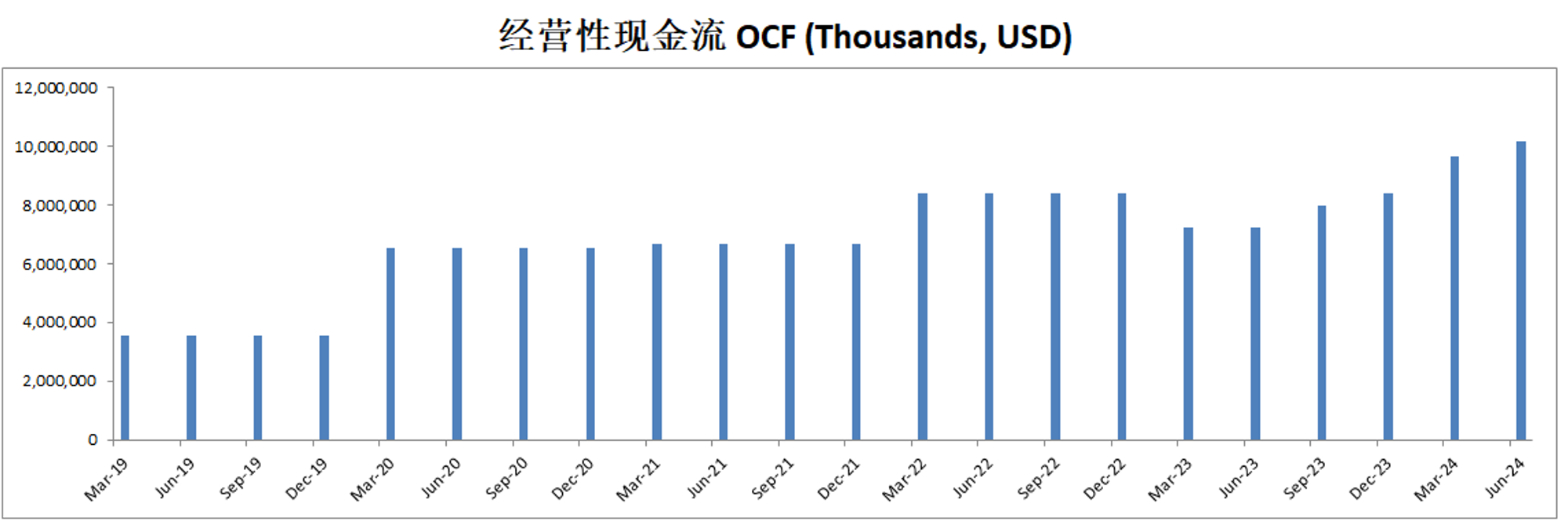

-财务健康,现金是借款的2倍多

-ROIC表现一般

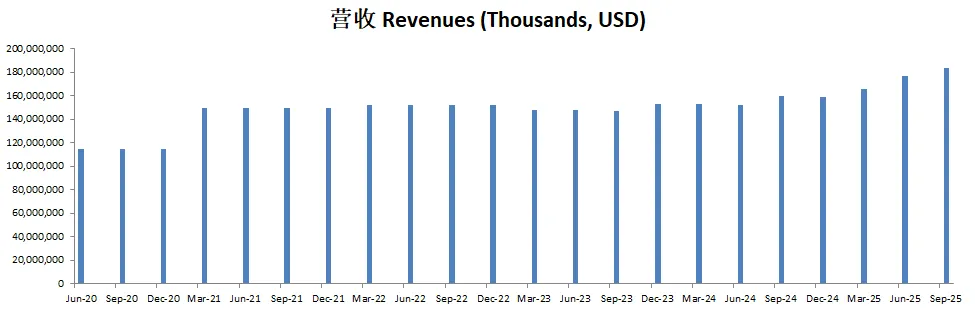

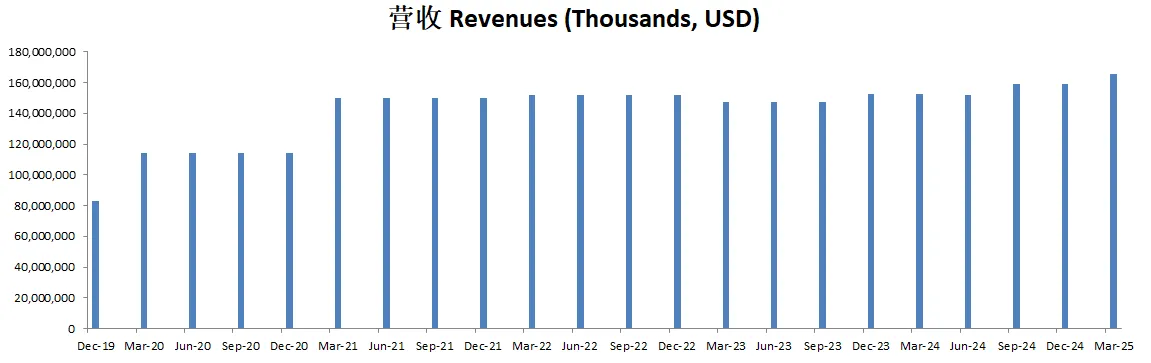

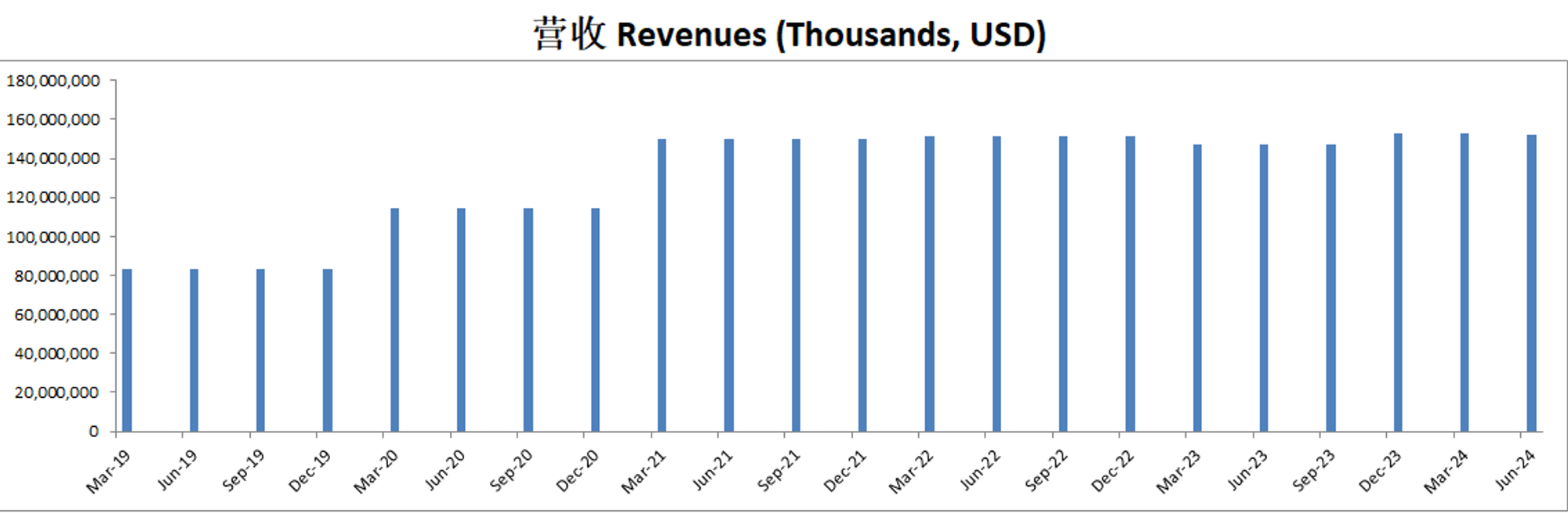

-营收刷新新高,最新增幅比较大

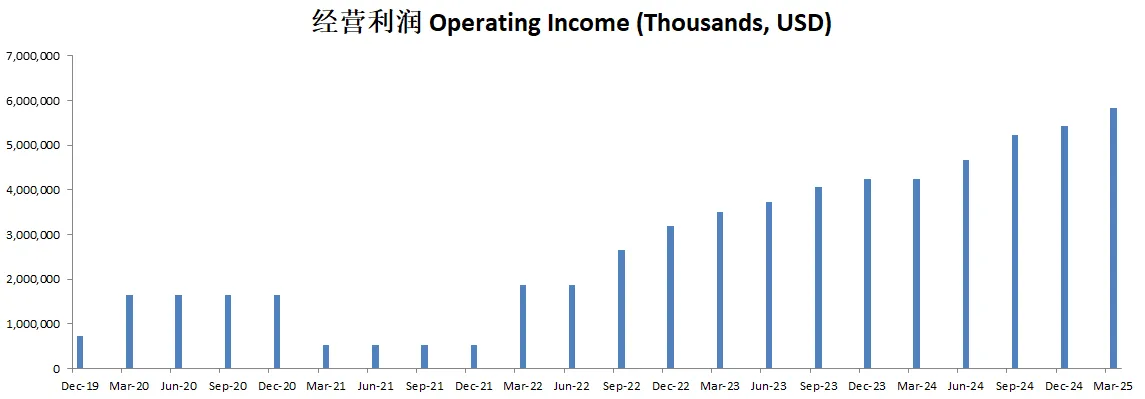

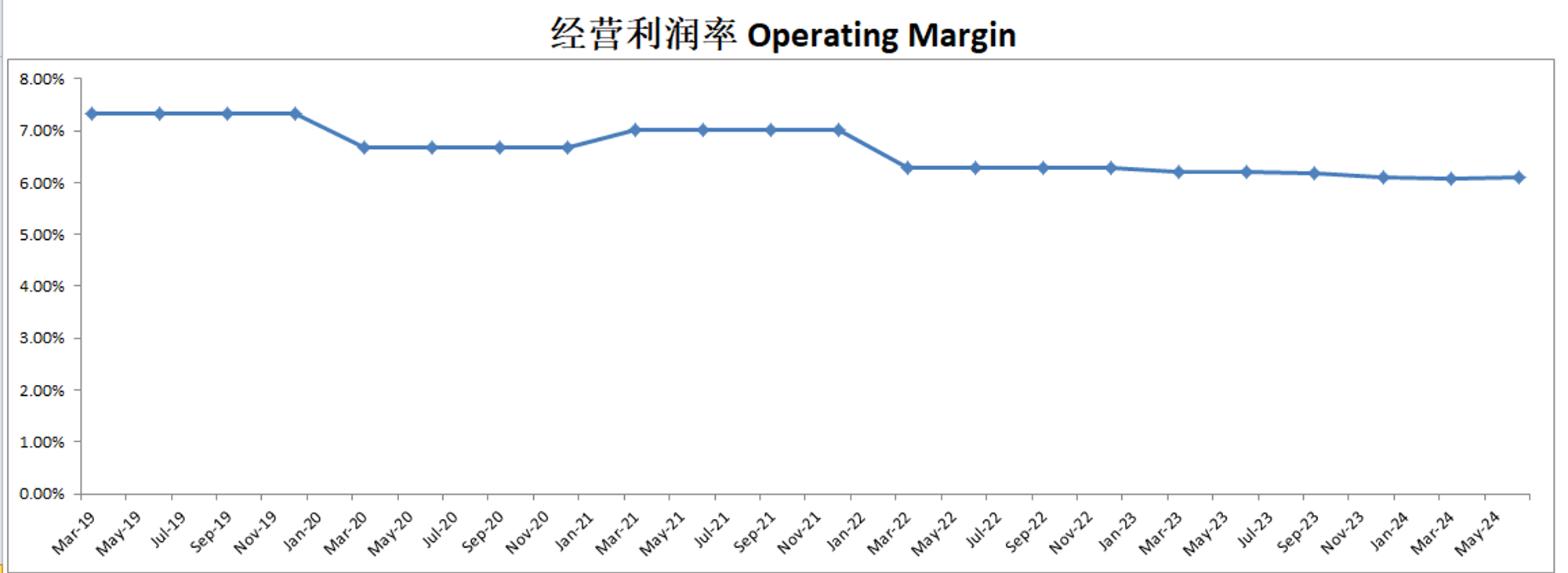

-经营利润刷新新高,利润率有3.53%,这也算是电商行业特点了

-R&D开支巨大

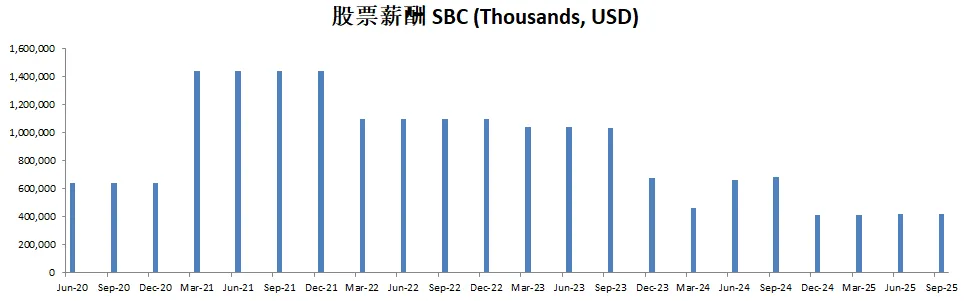

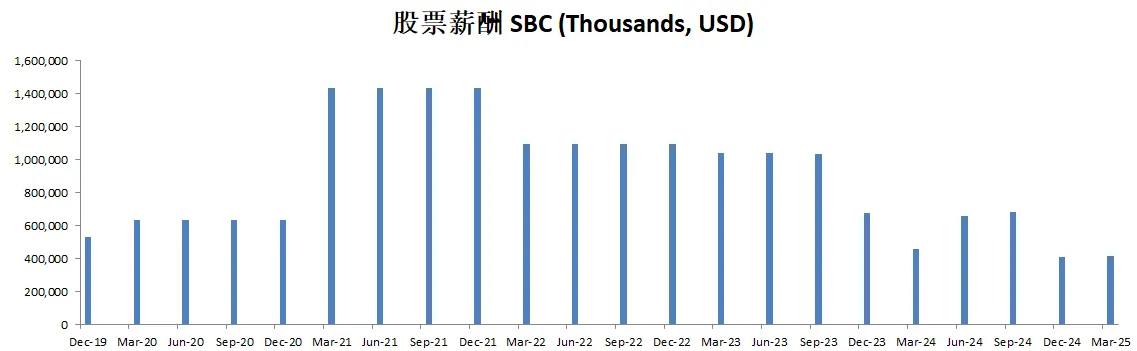

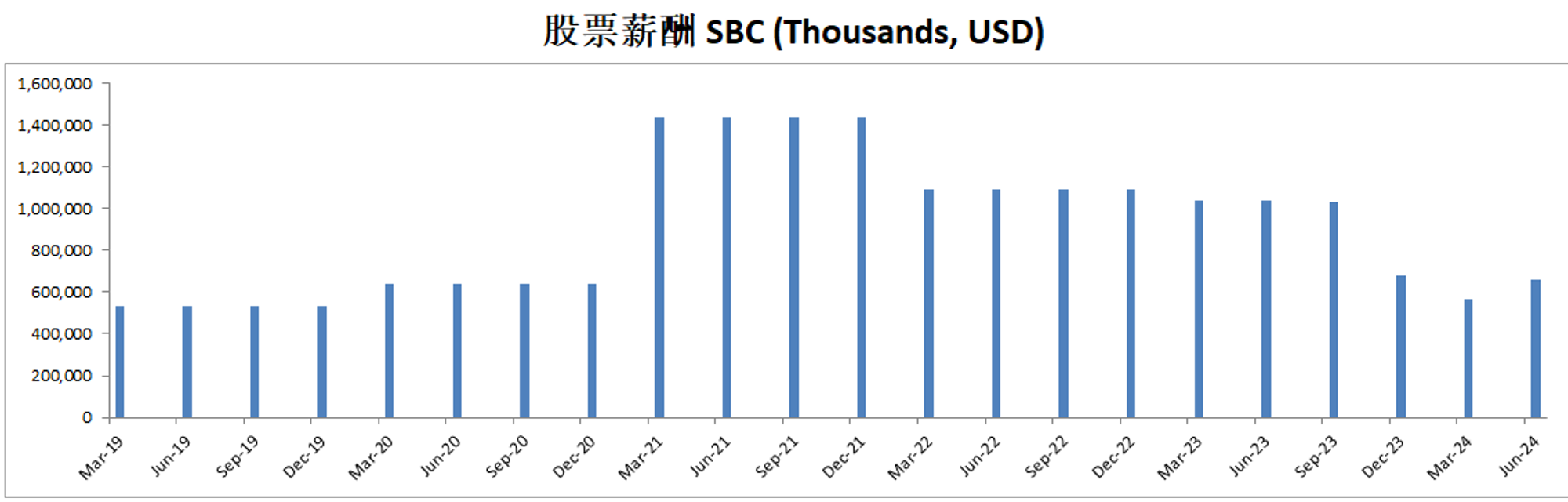

-SBC派发很低

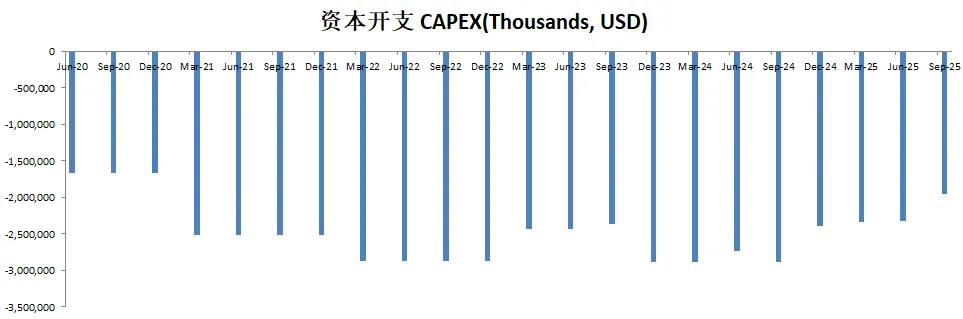

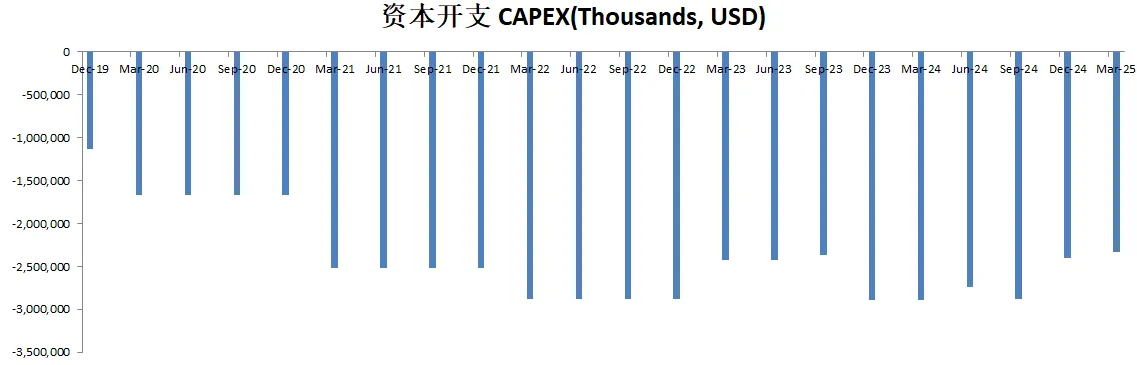

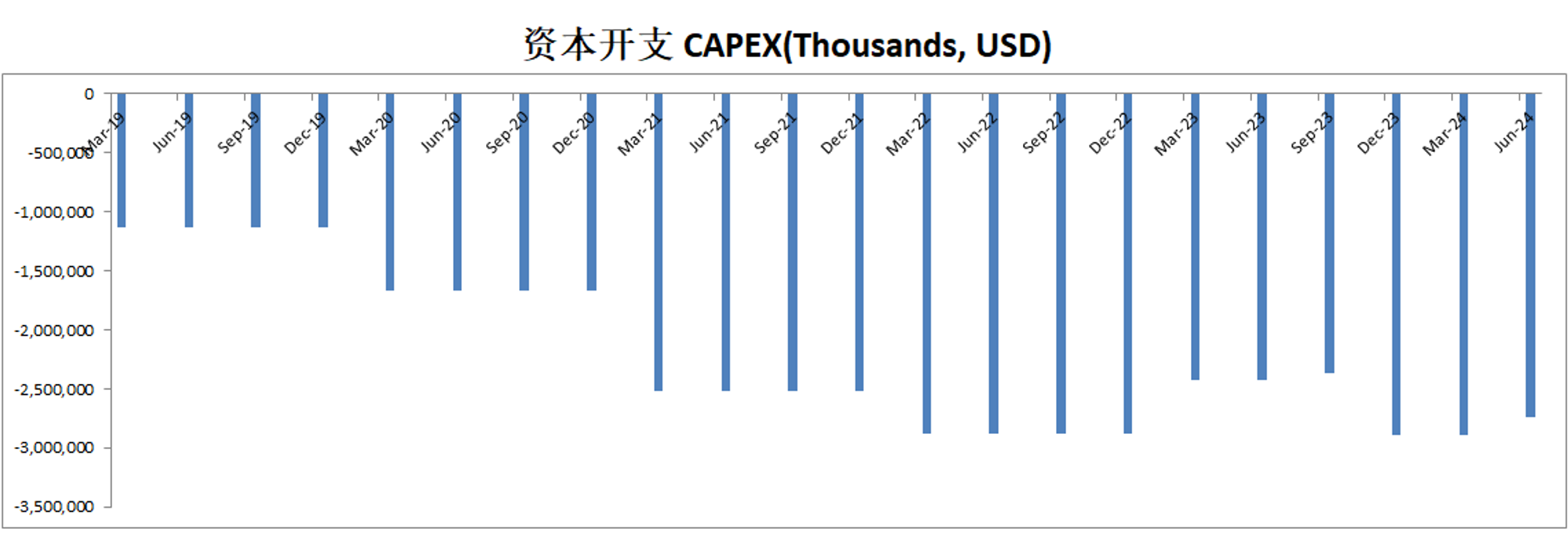

-CAPEX投入巨大

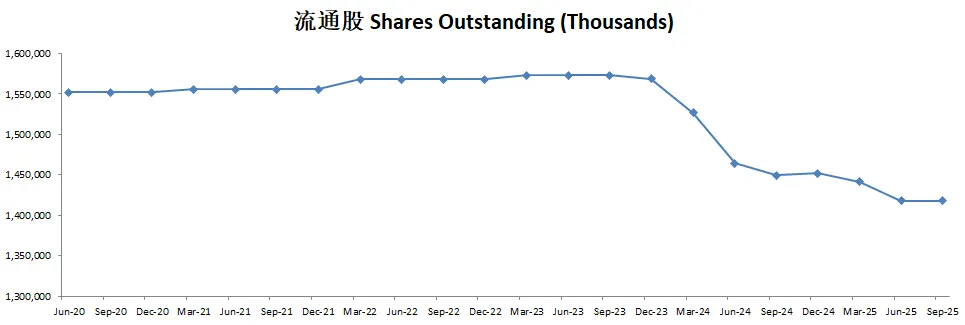

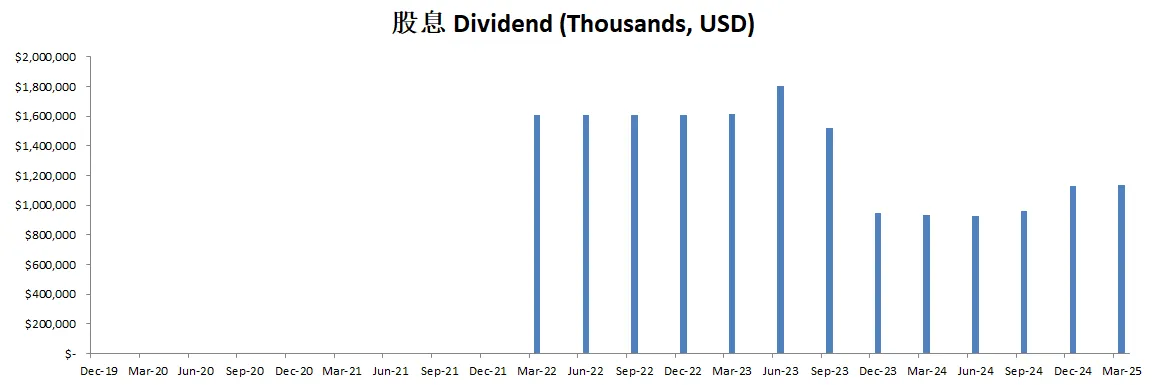

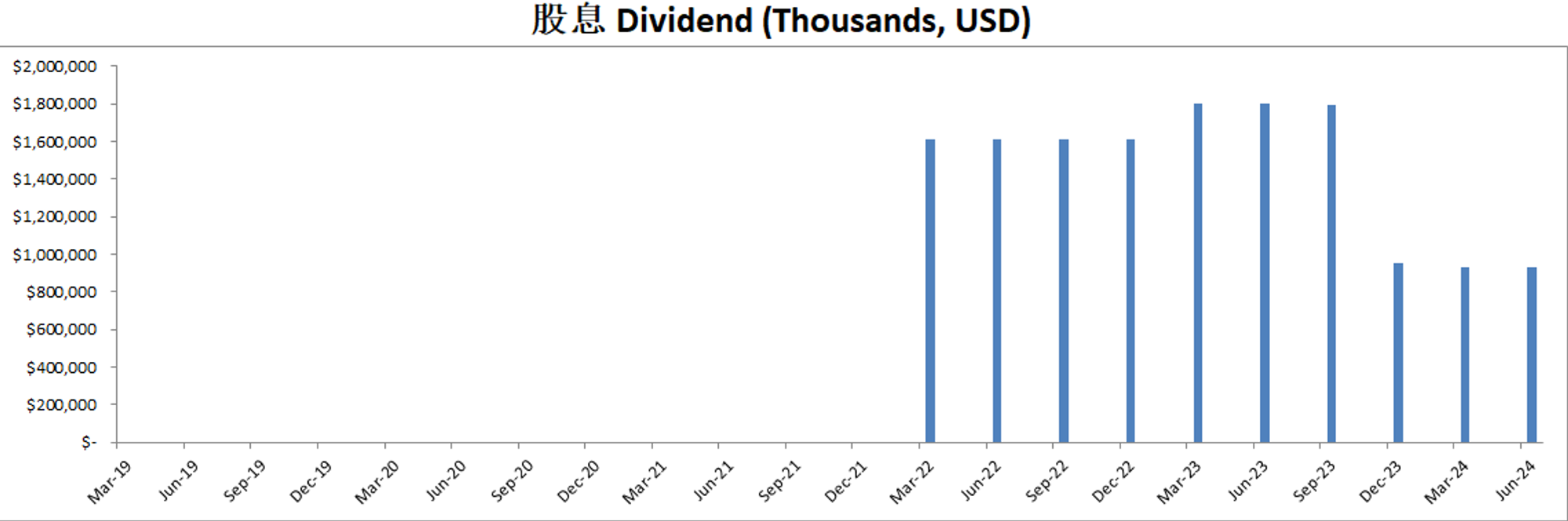

-股份回购力度很大,股息稳定

技术面

-目前股价再次回到Fibonacci 0.5 ~ 0.618线区间

-股价处在随机指标40附近,空头稍微占主导

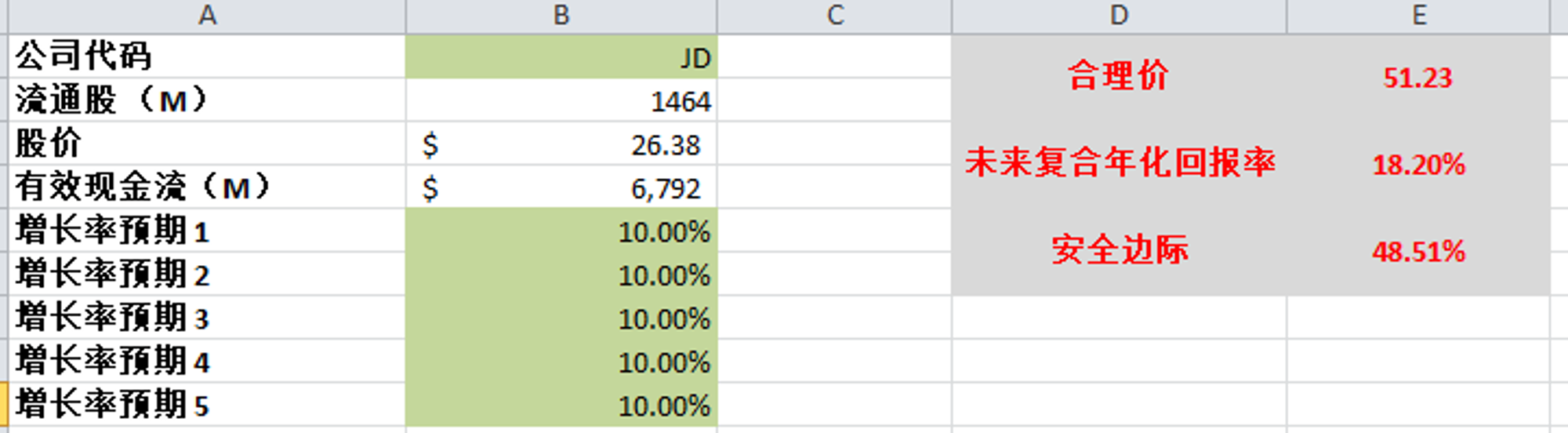

核心数据

公司品质

投资Thesis

-京东最新财报EPS和营收双双击败华尔街预期。

-如果以最新有效现金流 4.3B为基数,以CAGR 13.12%来计算(5年CAGR为13.12%),合理价为51.14。目前股价的确可以提供不小的安全边际。

-京东这几年来一直非常便宜,即便目前股价已经较24年1月的低点涨了60%多了,目前的市盈前比仍然只有8.28。

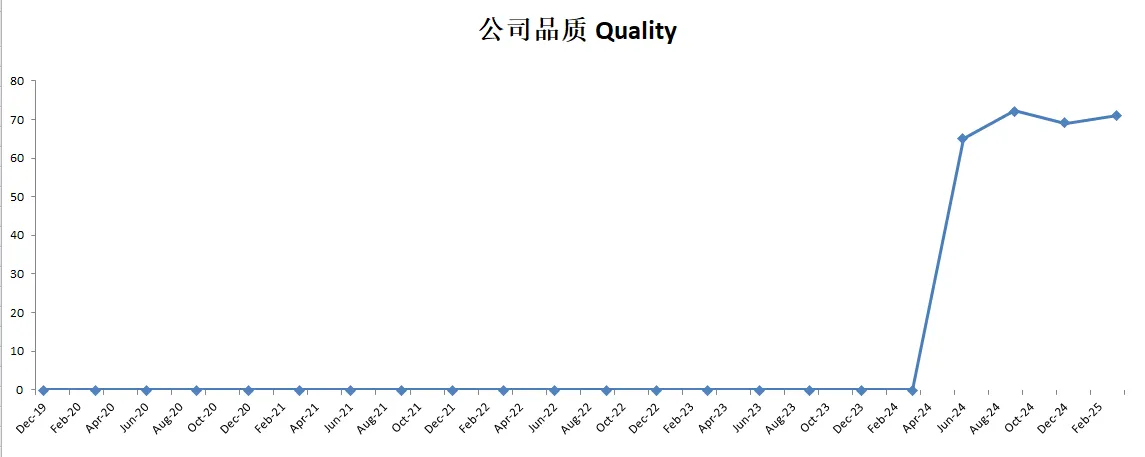

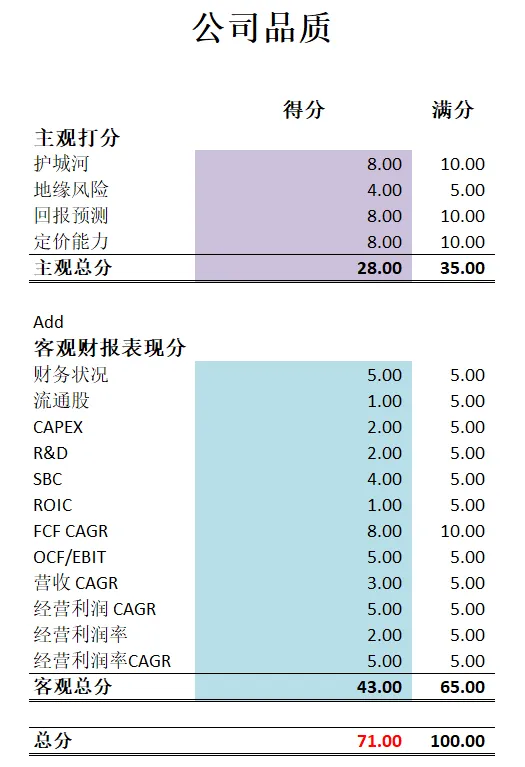

-最新财报之后,在我的打分系统中,京东可以打到71分,较上个季度略微缩水。公司其实算是中规中矩,我认为我主观分可能还给低了。毕竟京东目前是中国排名第二大的电商。公司客观表现分上也算是没有明显短板。不过各项表现也算不上优秀。

-京东和阿里虽然仍然是中国电商2大巨头,但是明显市场份额在逐渐给拼多多和抖音蚕食,增长趋于缓慢。阿里现在还有国际电商业务和阿里云以及AI加持。但是京东目前仍然就做一件事情,中国零售供应链。京东也算是一个很好的例子,即便就干一件事,但是,只要干好,仍然能取得巨大的成功。

-京东显然是一个很稳健的公司,它不会有夸张的增长,但是它的规模也会不断壮大。纯自营的模式虽然在业务上显得单一,并且,京东也不像淘宝那样,会有大量的商家来分担风险。在目前消费降级的周期内,京东自然会表现得很挣扎。

-但是,京东正是因为纯自营的模式,正品比起其他平台来说会更有保障,特别是在高单价电子产品上,更受消费者喜爱。京东的监管压力也不大,因为不像阿里那样有很多商家需要监督。业务虽然单一,但是整合起来难度不大。

-总的来说,我认为京东属于一家优秀的防御型公司。但是,暂时来说它的增长趋于缓慢,未来暂时没有大的催化剂。也没有主动去追逐当下最热点的大风口行业(AI,云计算)。假如我投资20~30家公司的话,我应该会投京东。但是对于我这种只投10来家公司的投资人而言,京东暂时和其他投资机会相比,对无的吸引力不大。

2024年9月6号

京东( $JD )曾经是一家$100美元一股的公司。

股价已经一度跌了80%

今天我们来分析下最新财报表现

技术面

-没什么可分析的,目前一直再刷新lower low, lower high

最新财报数据一页概览:

🟢财务健康,现金是借款2倍多

🟢ROIC表现不错

🟠营收有些微缩水

🟢R&D开支不高

🟠经营利润有些微缩水,利润率6.11%

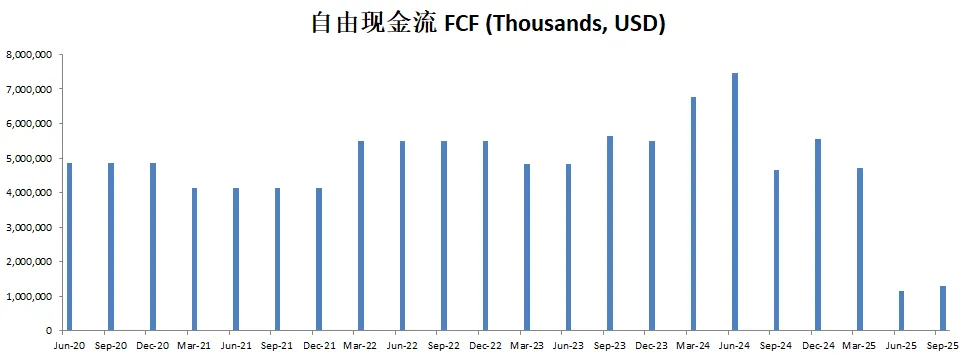

🟠CAPEX很高,占FCF 36.71%

🟢SBC派发不高,占FCF 8.87%

核心数据

财报会议重点

🟢EPS of $1.31 beats by $0.44

🟢Revenue of $40.66B (3.03% Y/Y) beats by $435.97M

-强调可持续的长期增长,而非依赖短期补贴。

-利用强大的供应链能力提升用户体验,并在保持利润率的前提下提供有竞争力的价格。

-季度活跃用户连续第三个季度实现两位数增长。

-订单量和下单频率增加,但由于消费者支出疲软和定价策略的影响,平均订单价值有所下降。

-京东强调,他们的低价策略是可持续的,并非通过补贴驱动,从而在竞争中保持差异化。

-京东积极参与政府的家电以旧换新计划,预计将推动销售增长。

-管理层对保持增长、盈利能力和现金流之间的平衡充满信心,并将重点放在长期市场份额的扩展和未来几年实现高个位数利润率上。

估值

公司品质

投资Thesis

-京东算是我能量圈内的公司。

-公司品质72.25,盈利能力方面扣分比较多。

-目前股价根据DCF模型计算,的确,很便宜,有较大的安全边际。

-我相比之下更看好阿里,所以没有买JD

2024年4月25号

京东( $JD )自从疫情以来,一度跌了80.77%

京东也是在2023Q4季度,Michael Burry大幅加仓的股票之一

距离上次我分析京东已经过去了59天

今天我来简单分析截至2023年Q4季度,京东的表现

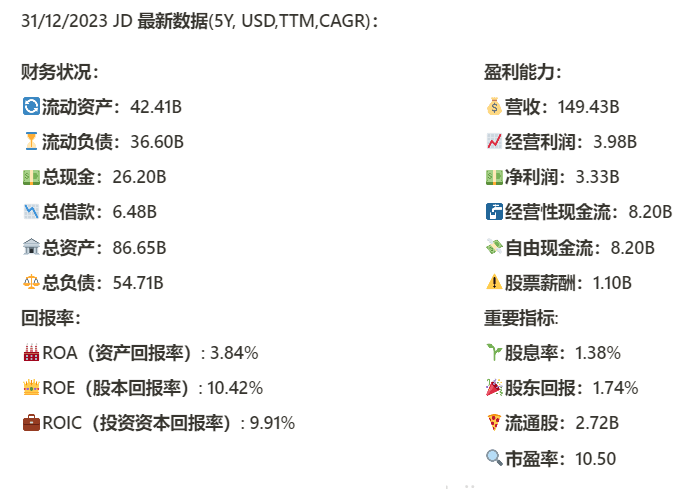

基本面来看,财务健康,手上现金是借款的4倍

回报率和Q3季度相比,有些微缩水,最新ROIC回到了个位数,9.91%

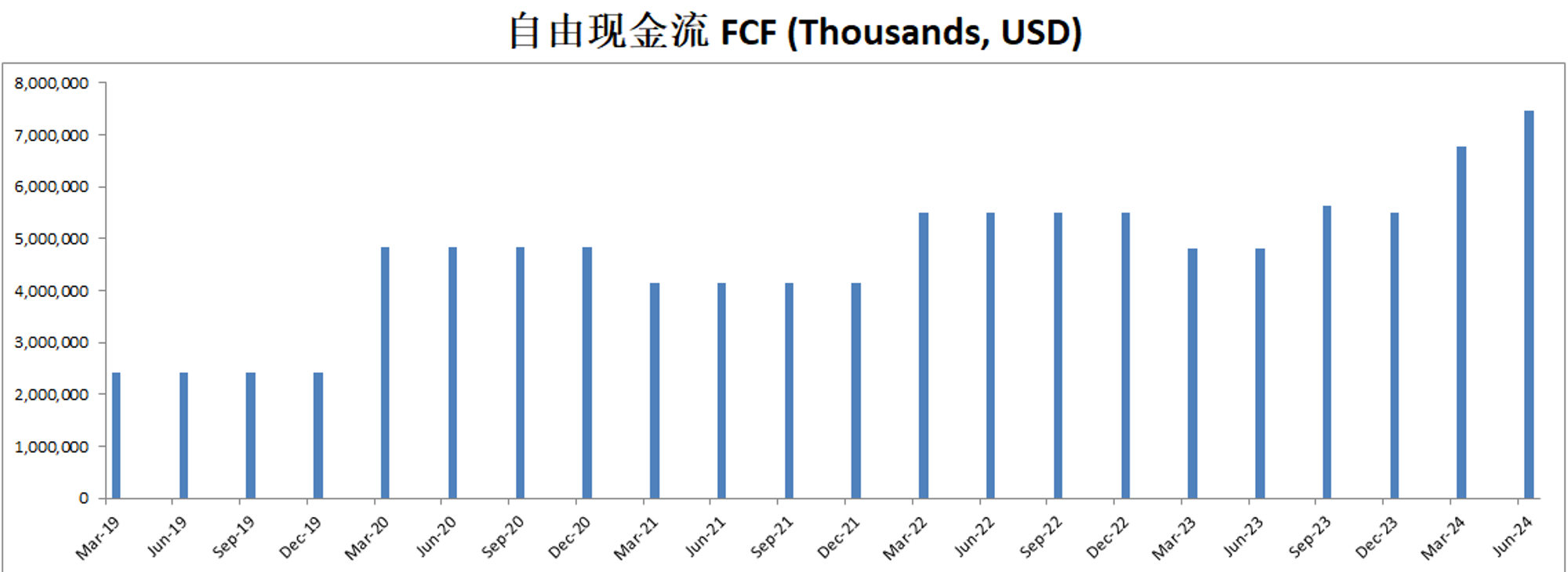

盈利能力增长显著,自由现金流创下历史新高8.2B,并且5年来CAGR有26.44%

值得注意的是,京东的经营利润率只有2.66%,149.43B营收,只有3.98B经营利润

公司派发股息的同时,还进行了少量的股份回购

另一个值得注意的是,最新的PE已经来到了10.5

技术面来看,京东股价在超卖区域已经持续了300多天

不过最新随机指标显示,目前一波多头力量正在上攻,目前已经来到stoch 41.36水平

图形上可以很明显画出一条大的紫色趋势线

而最近值得关注的是29.27价位,如果价格成功突破该价位,则头肩图形成立,京东股价可能会迎来新的一波牛市

估值

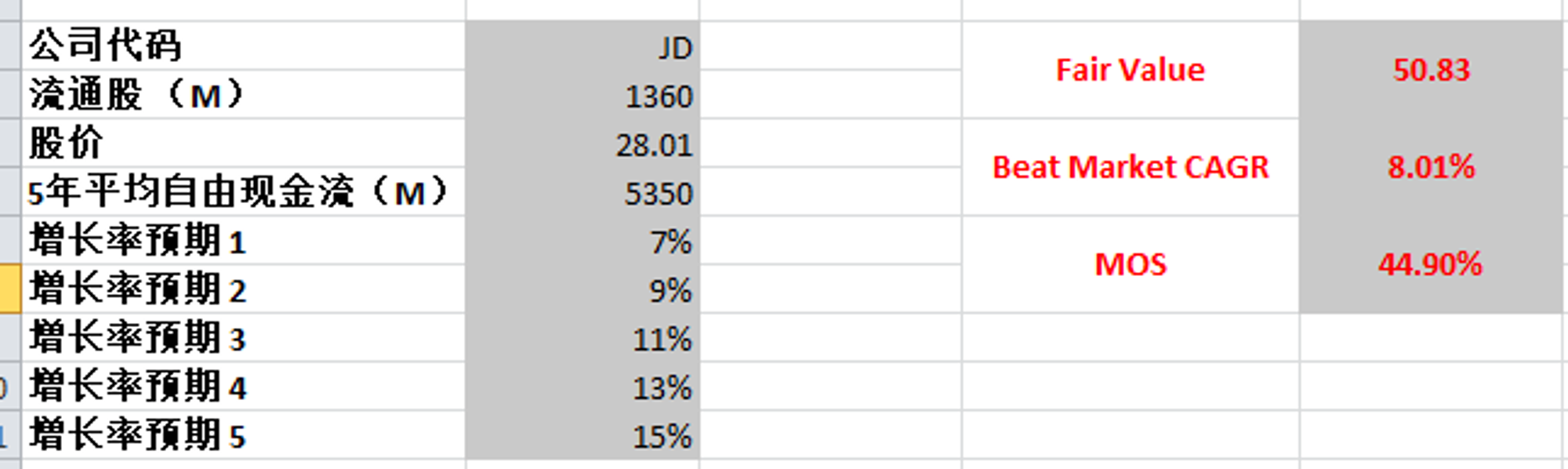

FCF 用的平均5.35B,FCF 5年CAGR有26.44%,我最高才使用15%,合理价为50.83

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你