ISRG

ISRG

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

2025年12月15号

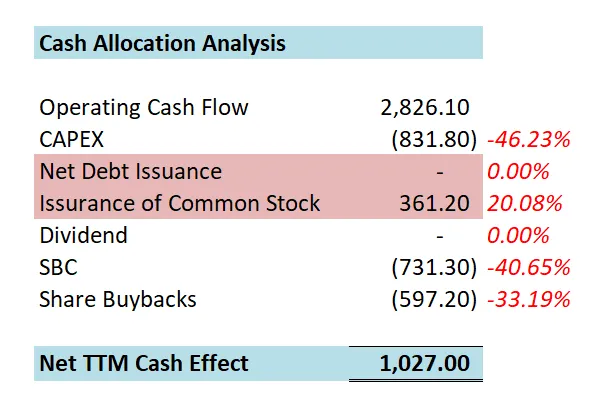

公司1年现金分配情况

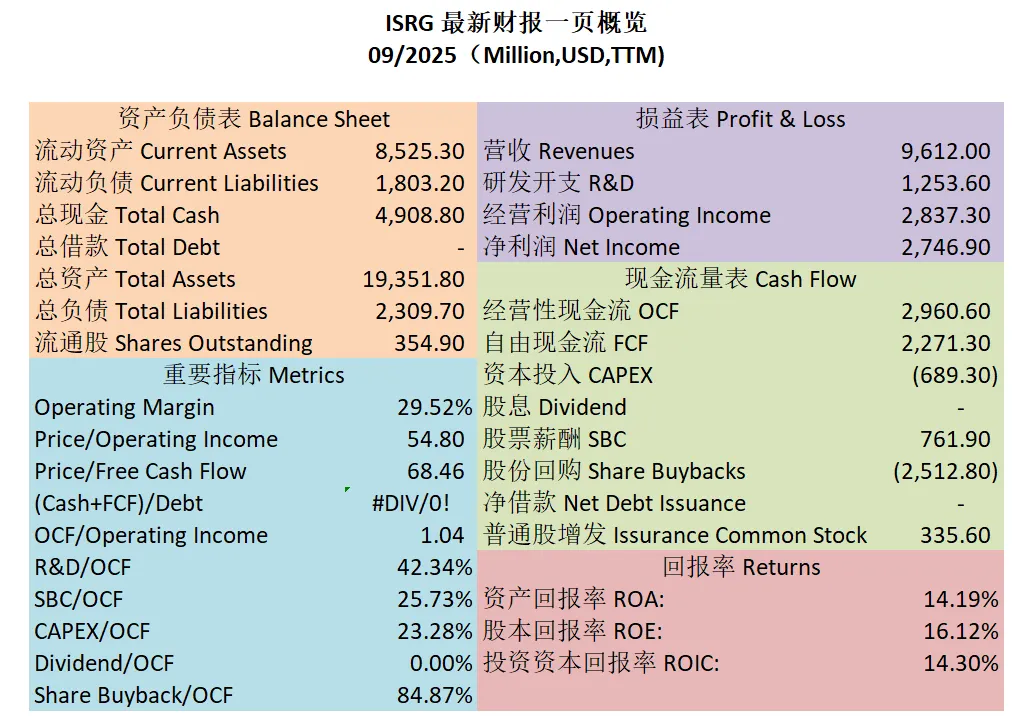

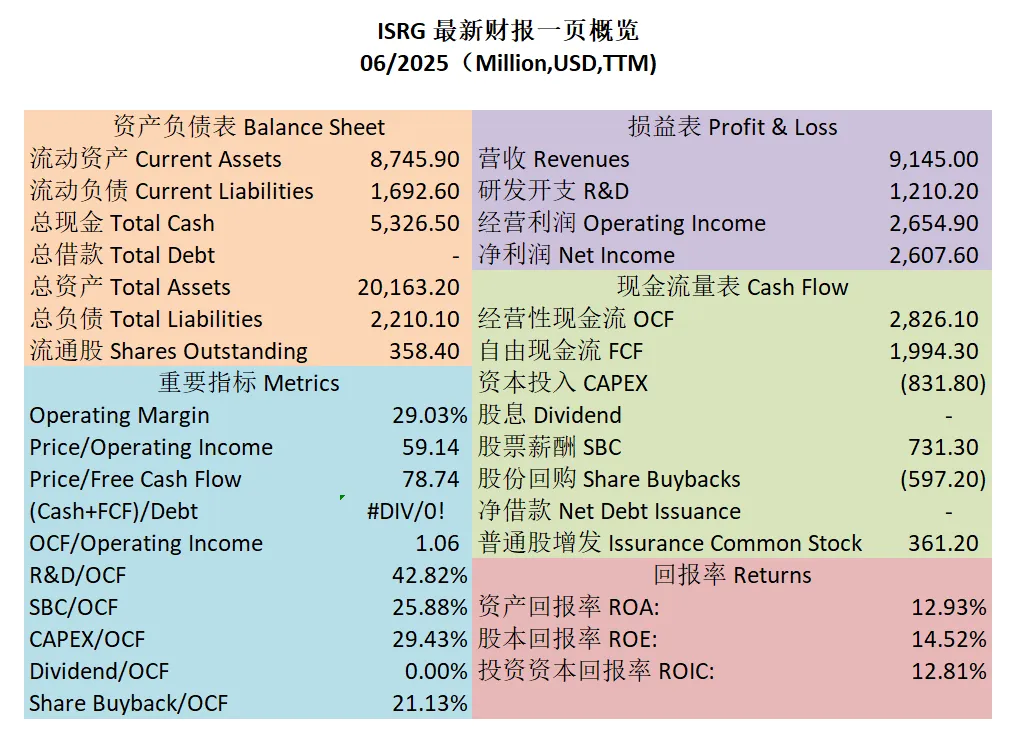

核心数据

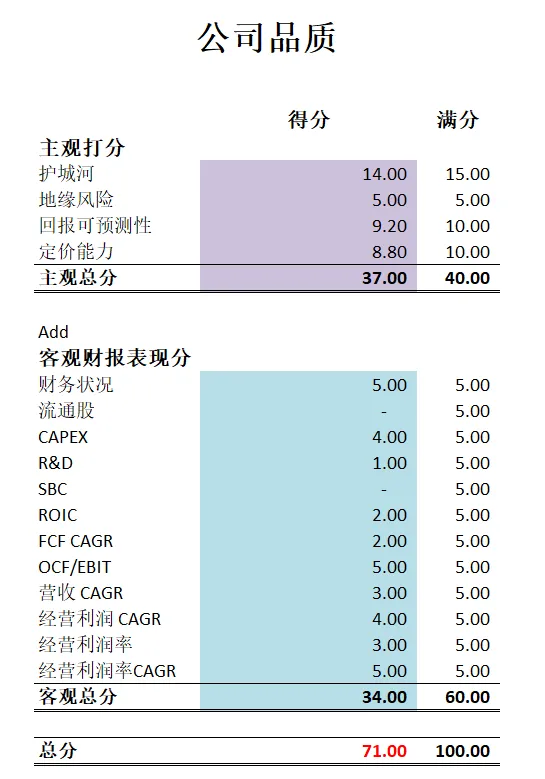

公司品质分打分

投资Thesis

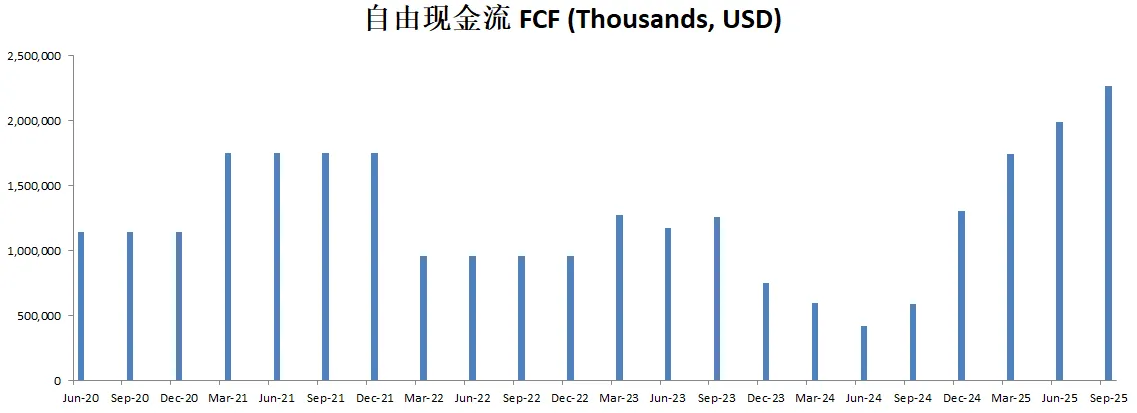

-最新有效现金流为1.54B,CAGR如果用13.28%来算的话,合理价为442.80

-公司品质分可以打到73分。主观分我给的还是很高,它在医疗器械领取护城河还是很强的。不过公司稀释股东,SBC派发很高,R&D开支巨大。直觉外科还是属于一家3高公司。

2025年09月26号

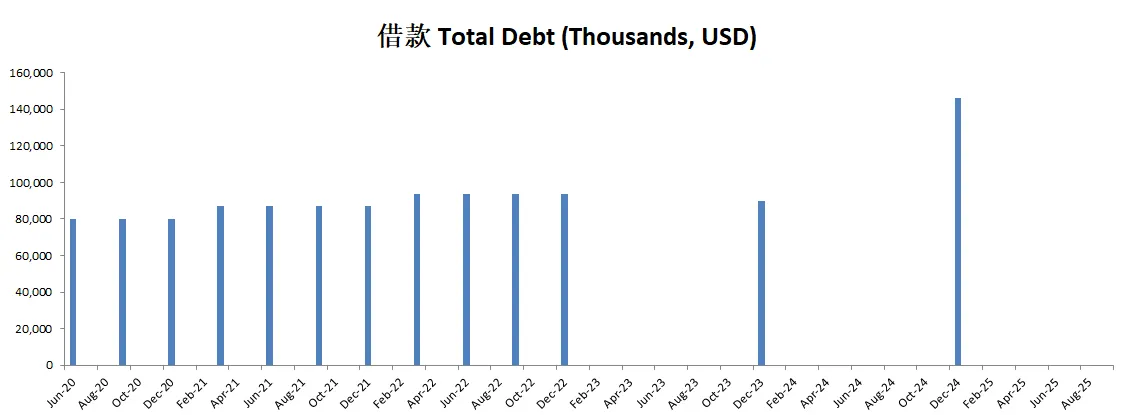

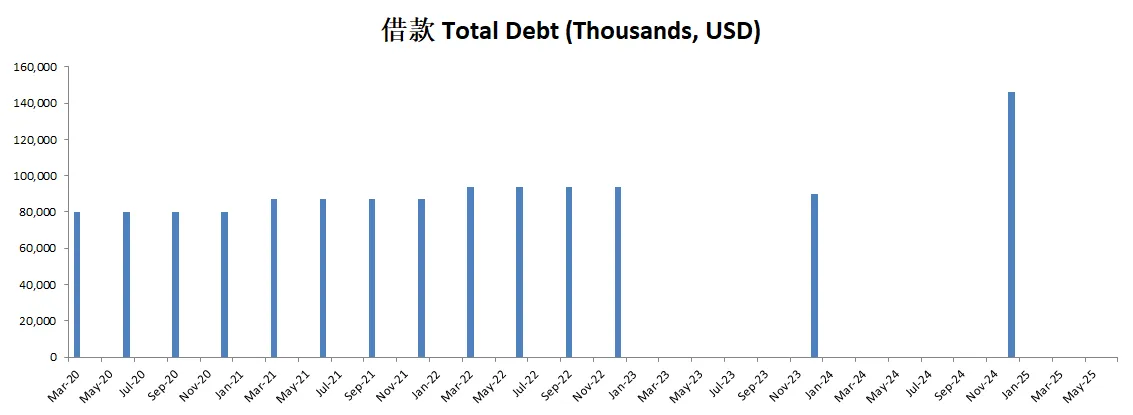

-财务健康,公司似乎没有借款,这可以说是很大的一个亮点。我核实了下,好多个季度都是0。

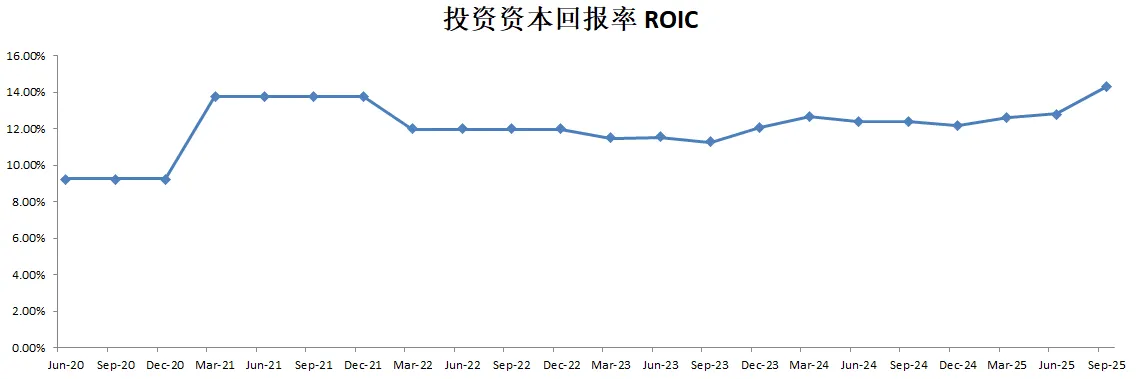

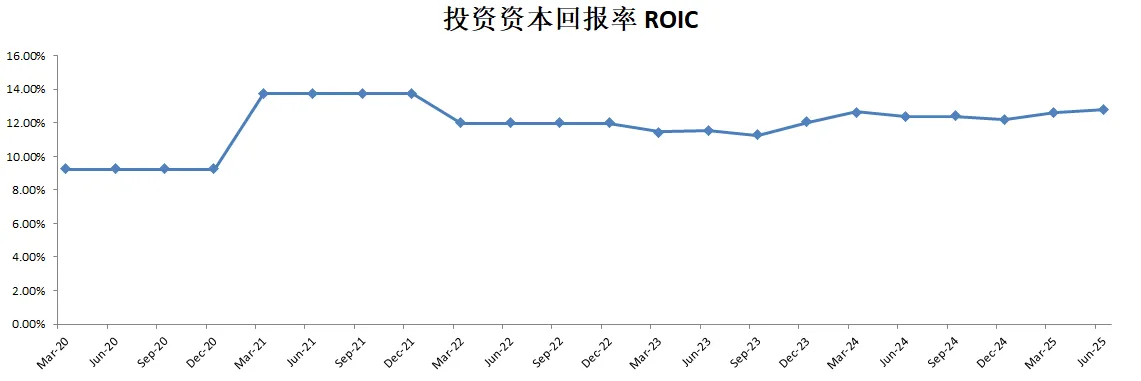

-ROIC目前为12.81%,还算不错

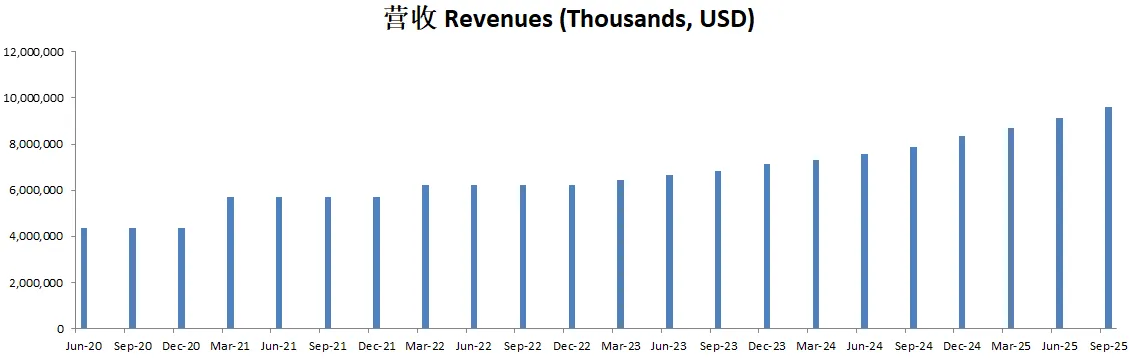

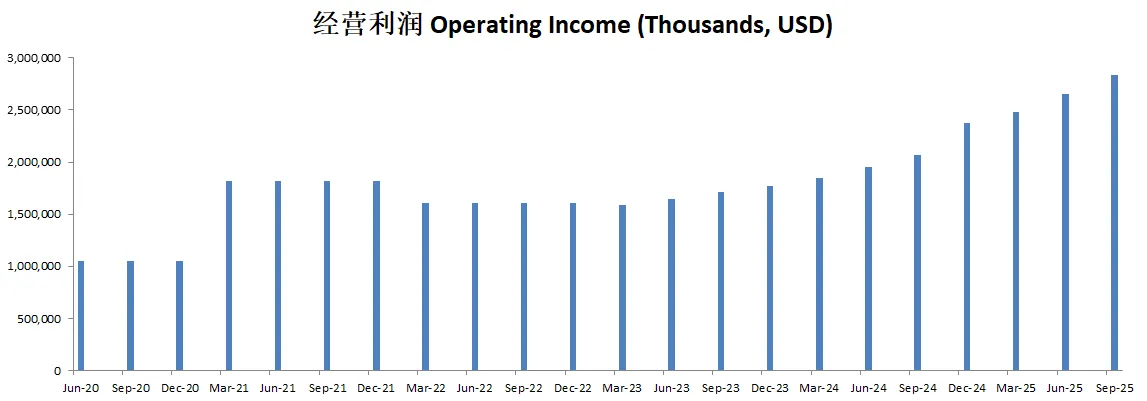

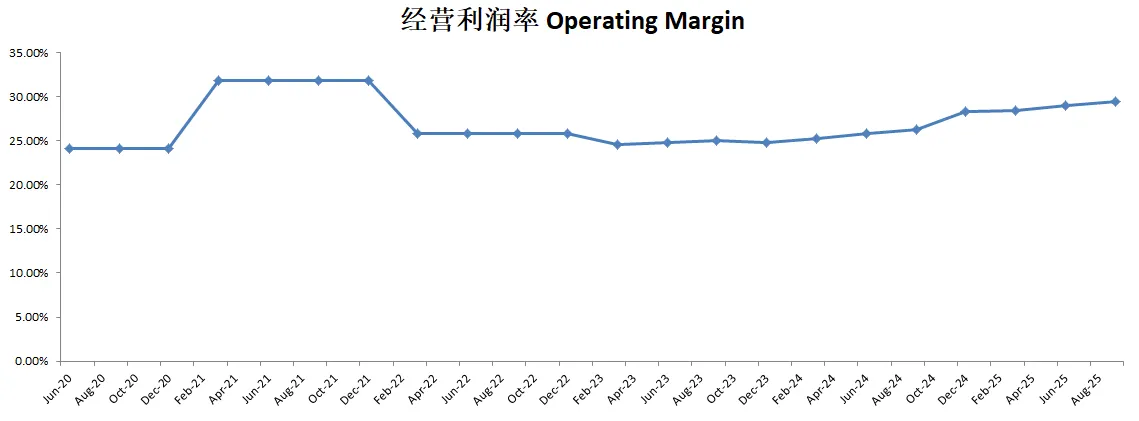

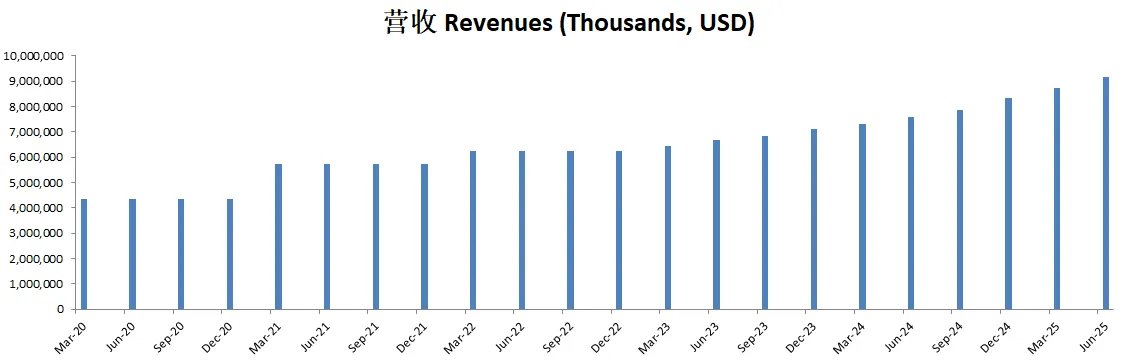

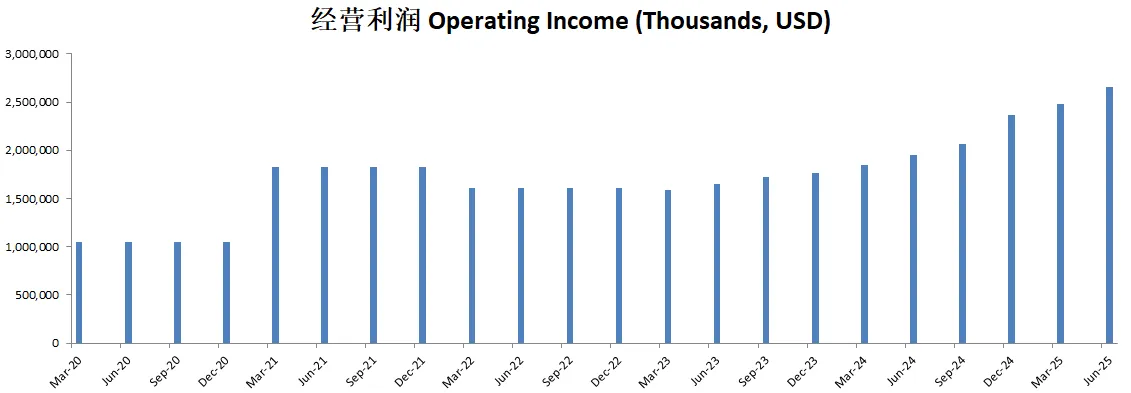

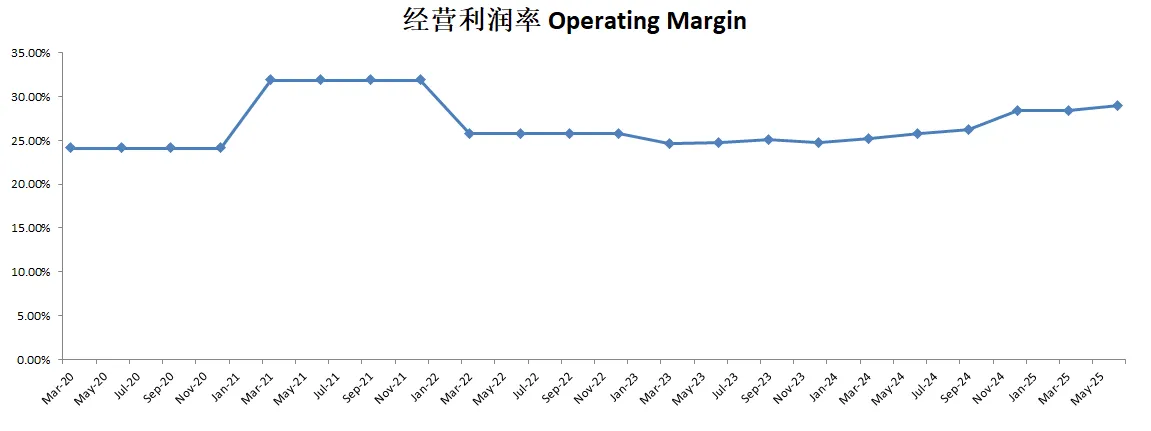

-营收一直在增长,利润率也一直在增长,利润率目前为29.03%,这个利润率表现也不错。

-POI为59.14,Price to FCF为78.74。从估值上来看,公司似乎不便宜。等会DCF模型算出来应该会验证这一点。

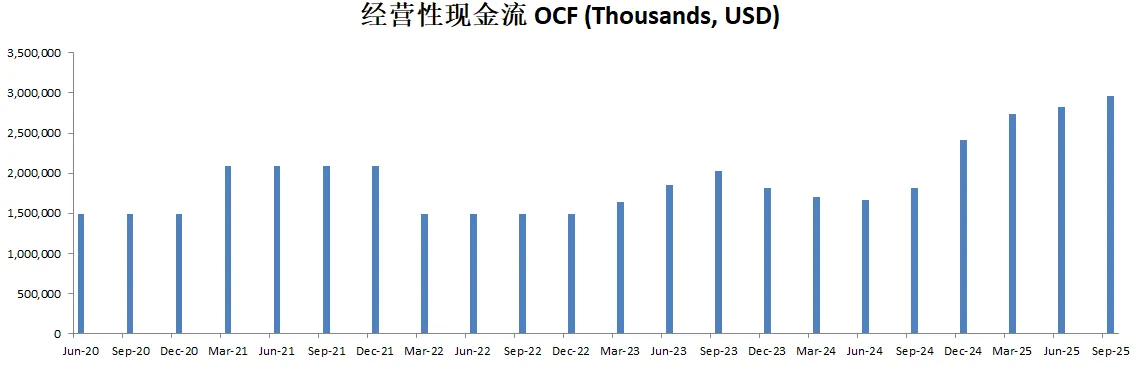

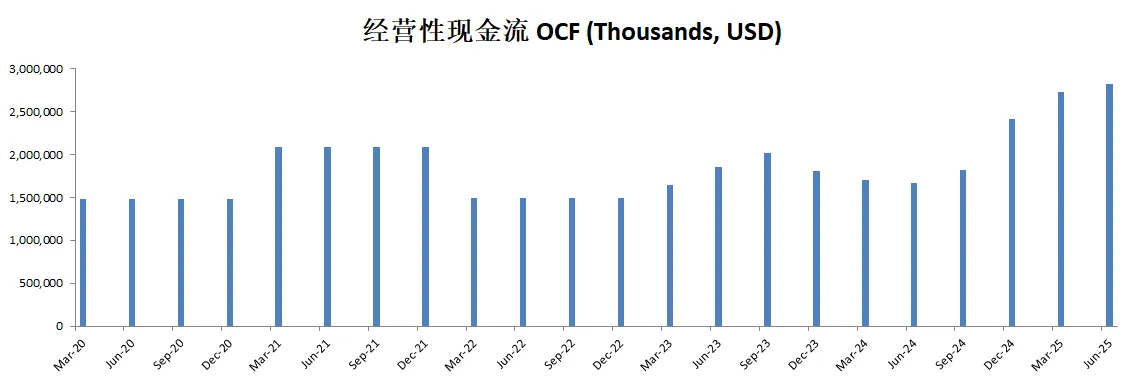

-公司善于创造现金,OCF是OI的1.06倍。

-R&D占OCF的42.82%

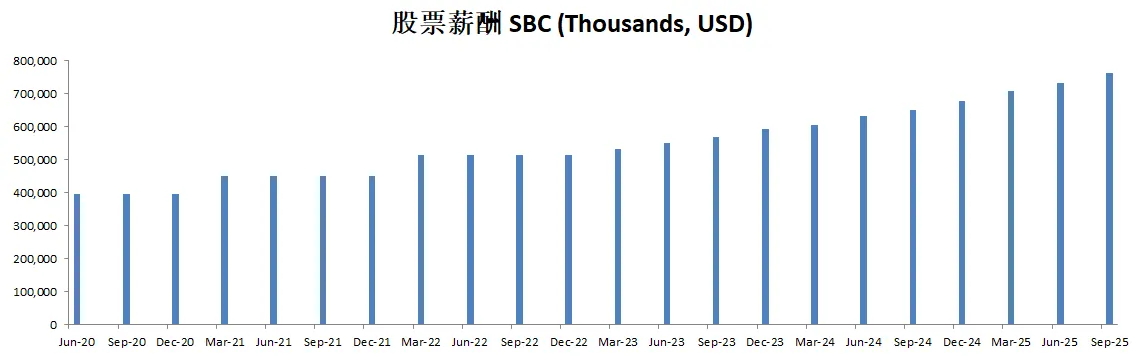

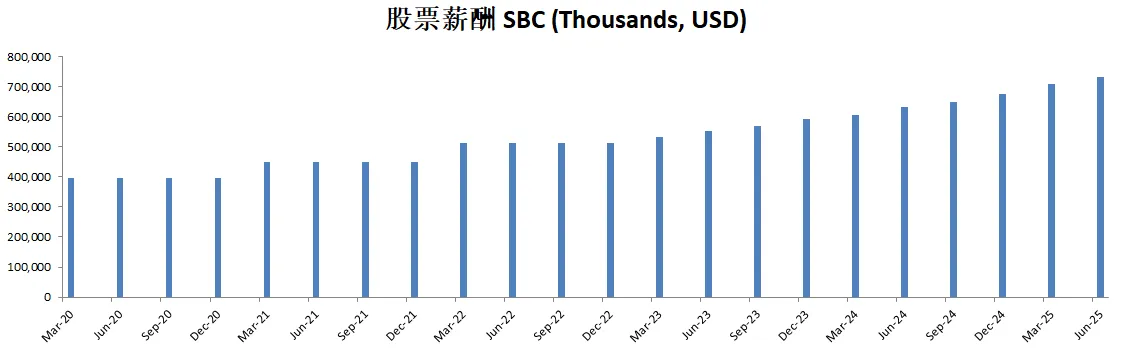

-SBC占OCF的25.88%

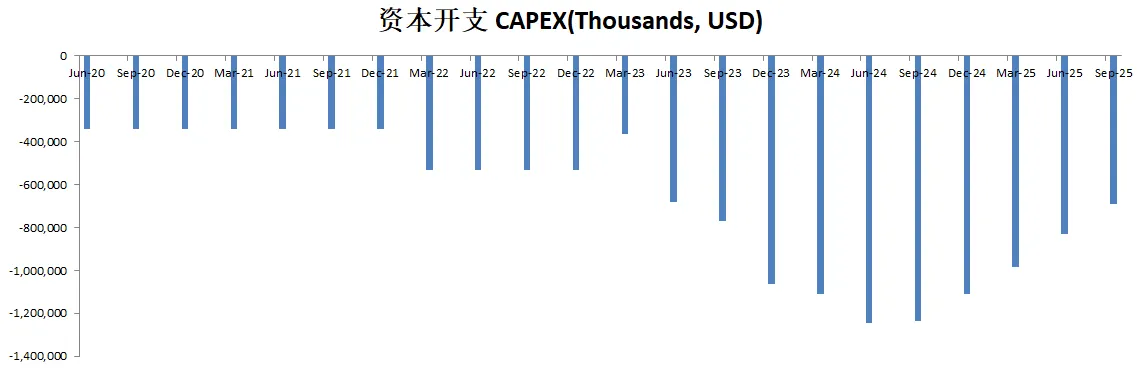

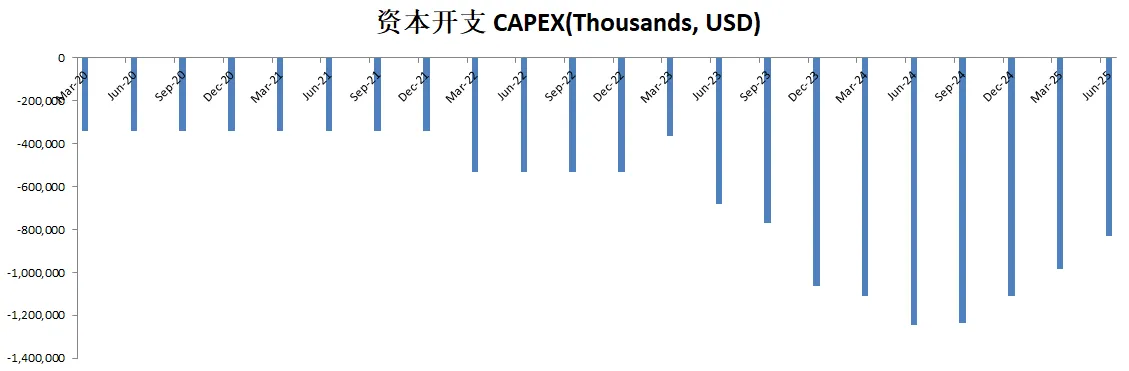

-CAPEX占OCF的29.43%

-公司不发股息

-股份回购占OCF的21.13%

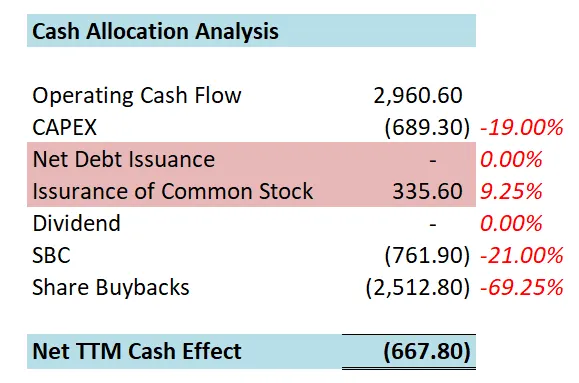

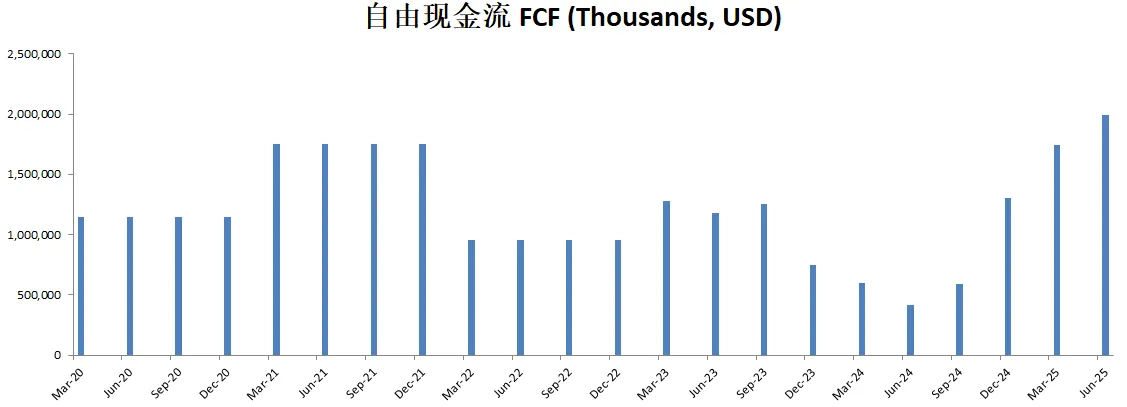

-公司一年下来剩下1个B。这一点是要加分的。

-一半的现金用来CAPEX。

-另一半的现金用来派发SBC

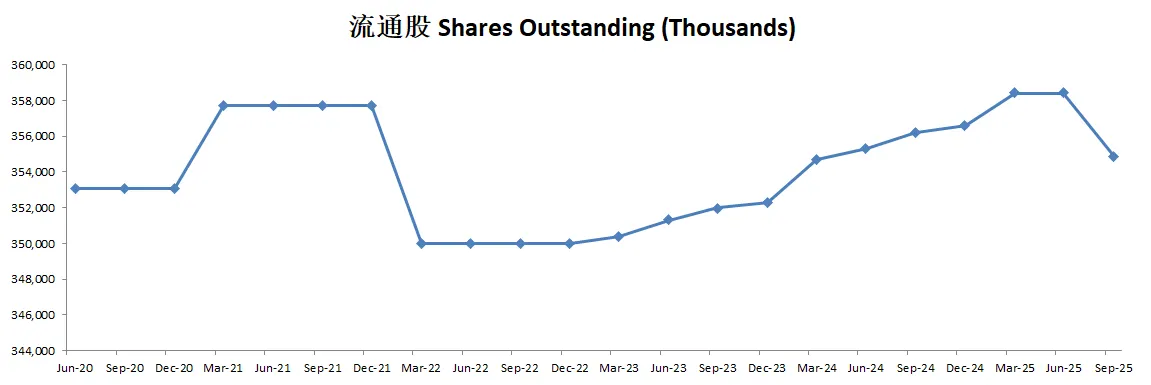

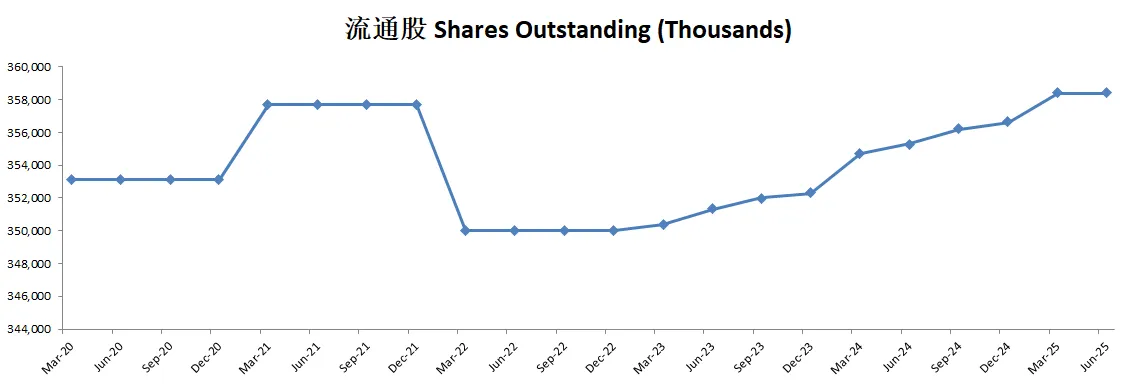

-公司增发了很多股份,这里是稀释股东了,这里是要扣分的

-公司也花了33.19%的现金回购股份

技术面

-目前公司周线图走出了一个明显的双顶结构。

-Neck line 425价位如果守不住,股价向下突破的话,可能短期内会进一步大幅下降

-目前也是快要进入超卖区域了

核心数据

公司品质

投资Thesis

-公司最新有效现金为1.46B,如果按照10.37%的CAGR的话(5年CAGR为10.37%),合理价为283.74。显然目前来看,公司的股价是远高于公司内在价值的。这和公司的POI,以及Price to FCF也是能关联上。

-公司最新品质分可以打到71分。虽然我对这家公司没什么了解,但是,根据我稍微的研究,我发现这家公司的护城河很宽。它护城河的特点是极高的切换成本。因为它给医院装了机器人之后,后续的工具,以及医生的培训,都使得它的产品黏性极高。几乎不可能被替换。定价能力和回报可预见性似乎也是很确定的。这和另一家公司GE Aerospace类似。而我已经开始投资GE了。

-客观分上来看,公司并不完美。公司这些年有稀释股东。流通股上得不到分。R&D开支非常大,得分很低。SBC派发在我看来也太高了,管理层似乎很贪婪。这也就传达出了一种不尊重股东的态度。公司究竟是有很强大的企业文化,和亚马逊一样。还是说,就是很贪婪,这一点上还值得慢慢观察。毕竟我刚开始研究这家公司。

-总的来说,这家公司似乎有成为复利机器的潜力。不过,显然目前它不是我能力圈的公司。我不喜欢医疗行业,特别是制药厂。但是,医疗行业的设备制造厂,我并不排斥。

-这家公司引起了我的兴趣。未来我会继续观察它。

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你