INTU

INTU

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

2026年01月26号

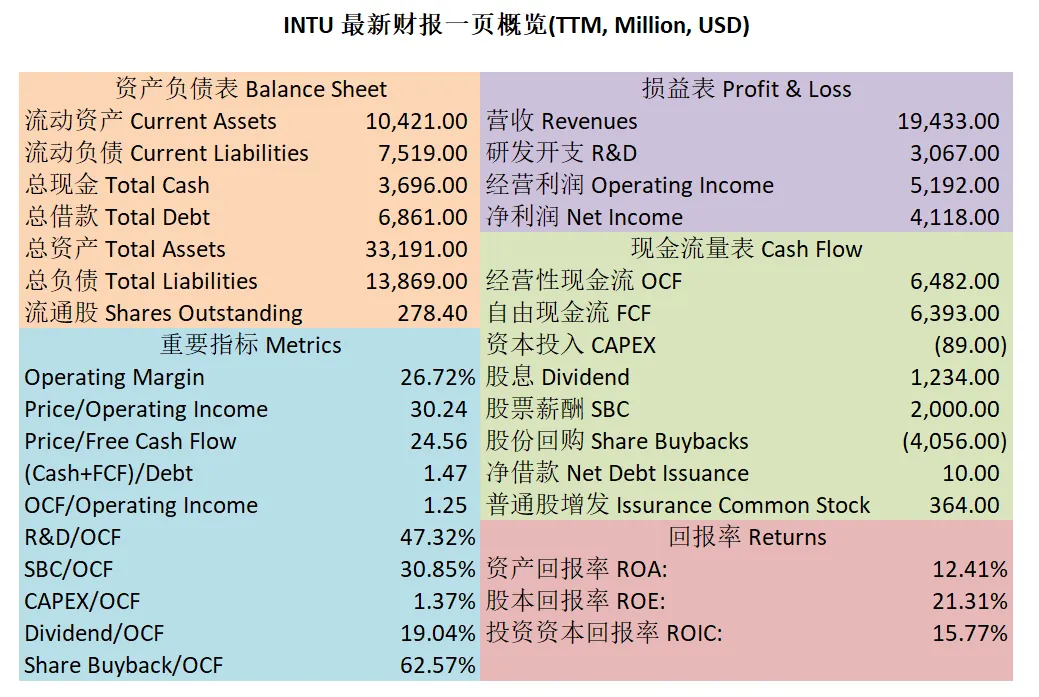

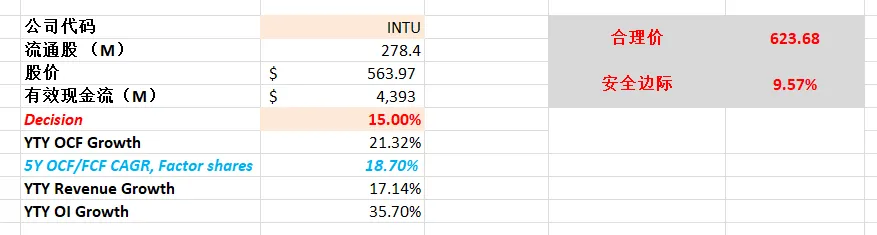

一页概览

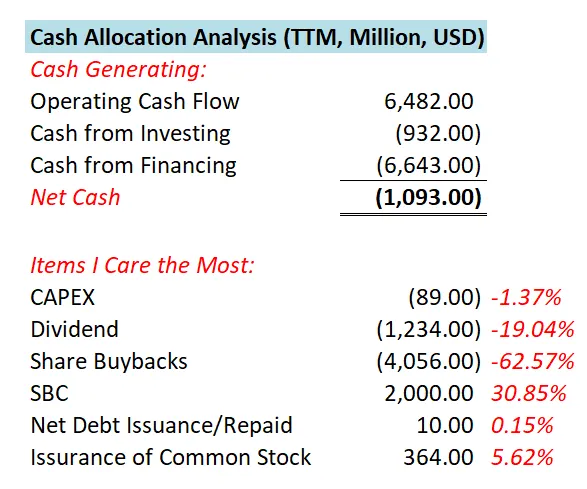

现金分配

核心数据

公司估值

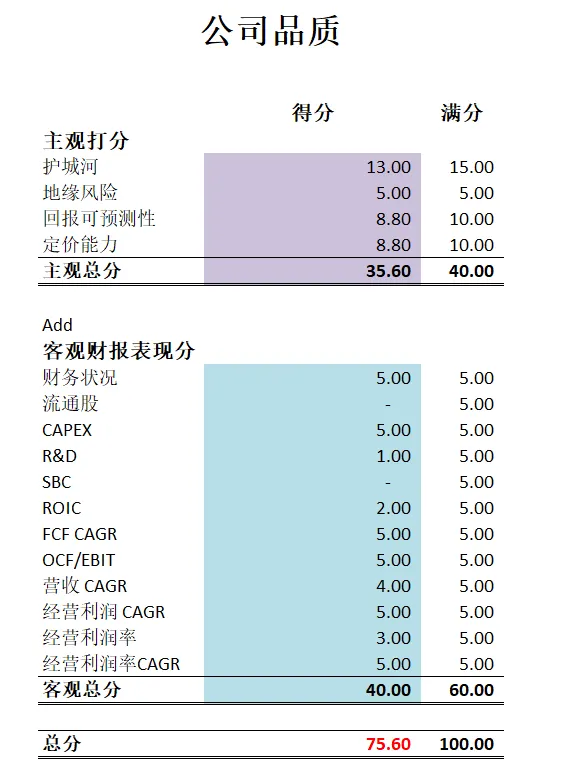

公司品质

2024年8月24号

Intuit ( $INTU )800多天来,也涨了98.84%了,差不多翻了2倍。

今天我们来分析下最新财报表现。

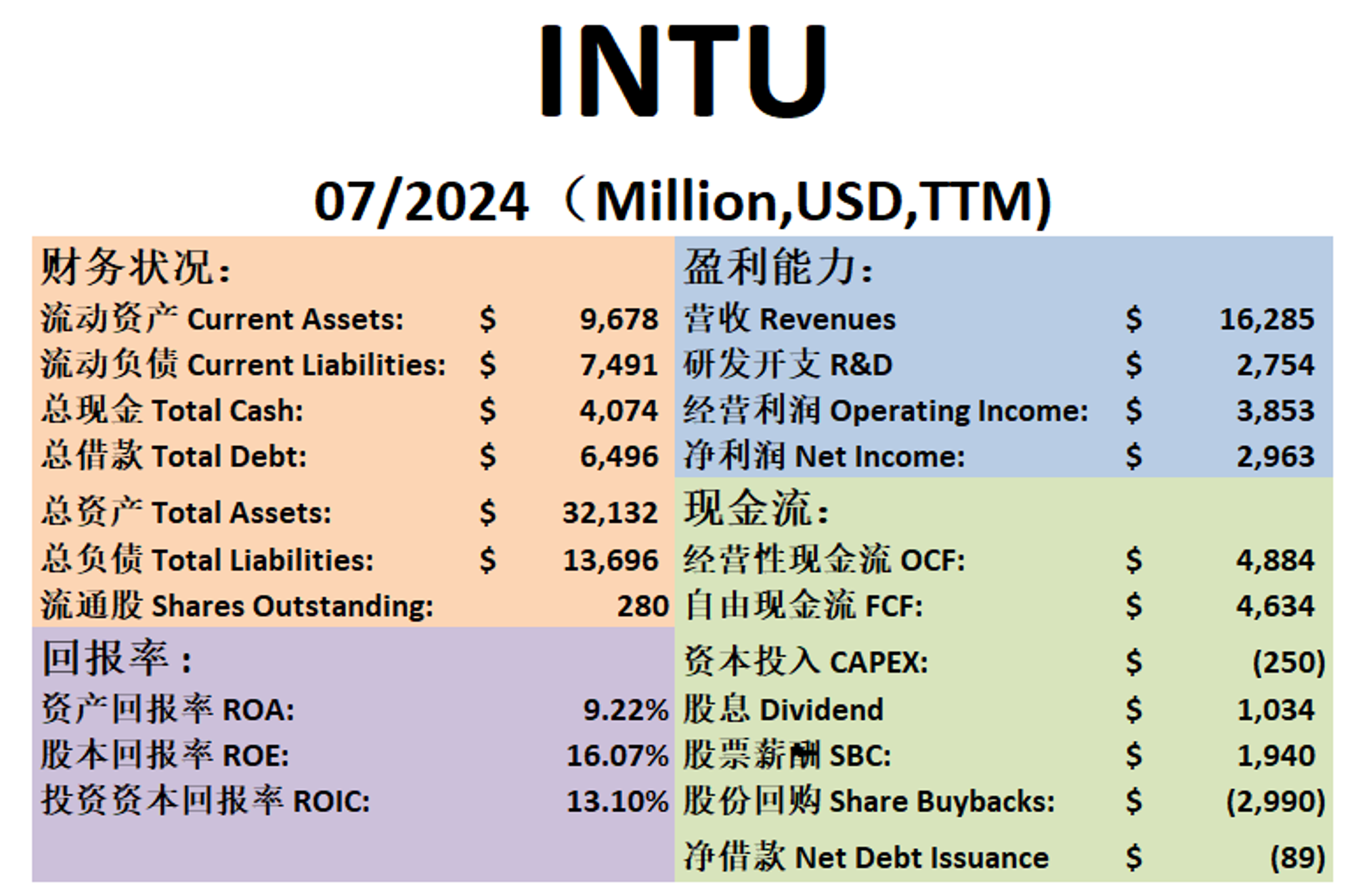

最新财报数据一页概览

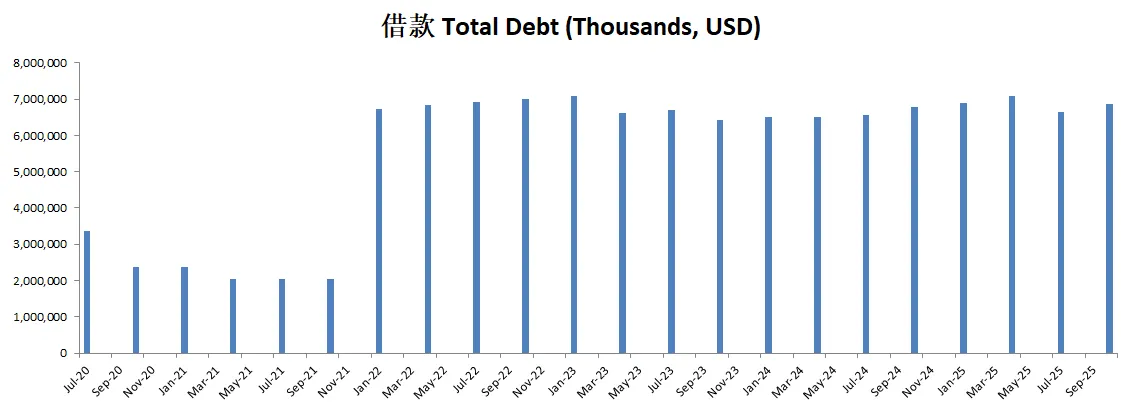

🟢财务健康,现金+FCF偿还借款毫无压力

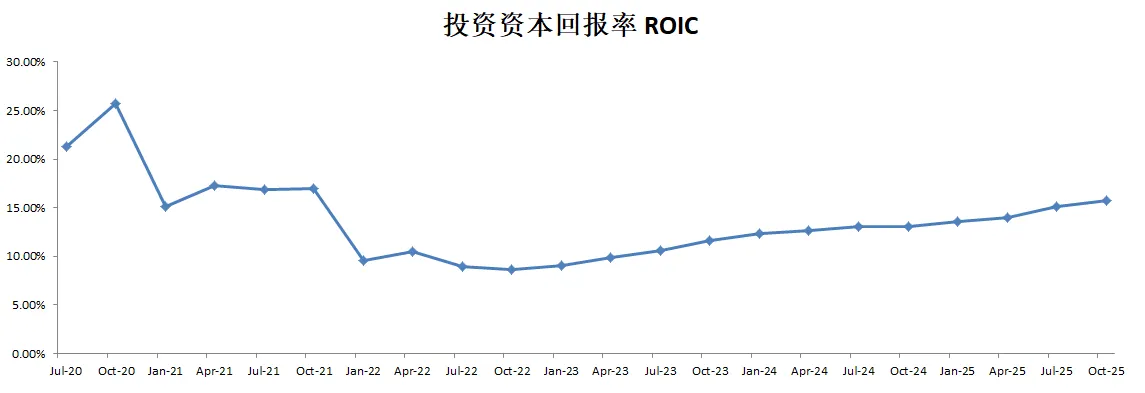

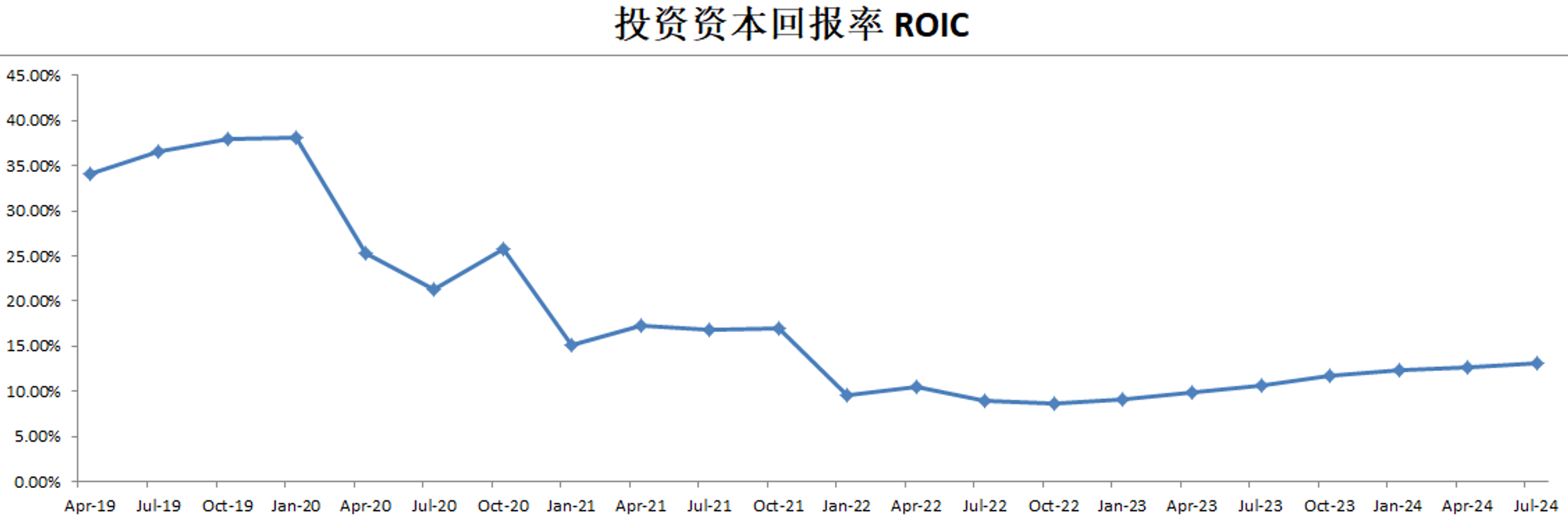

🟢ROIC有13.10%

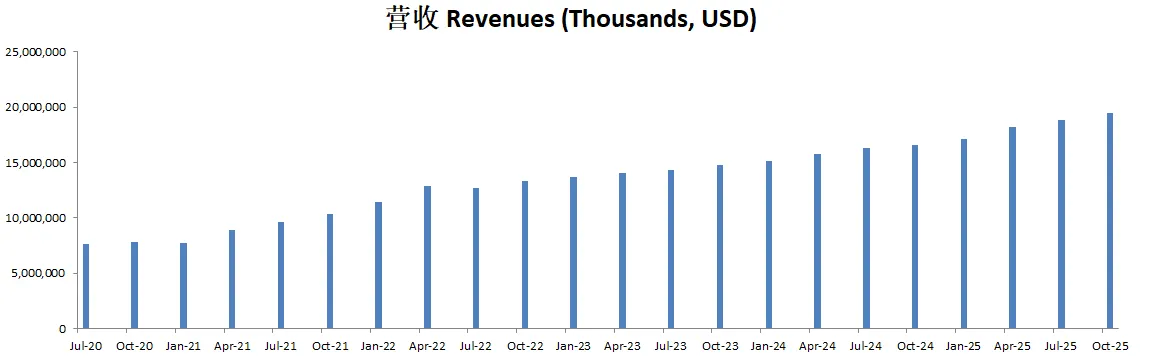

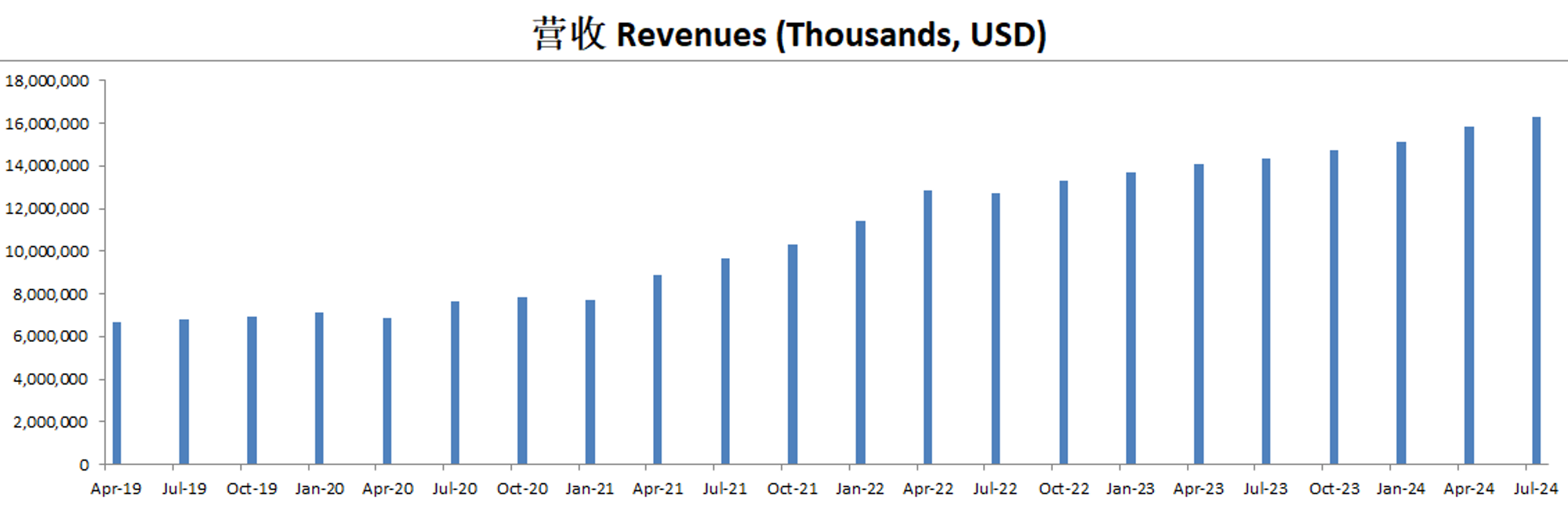

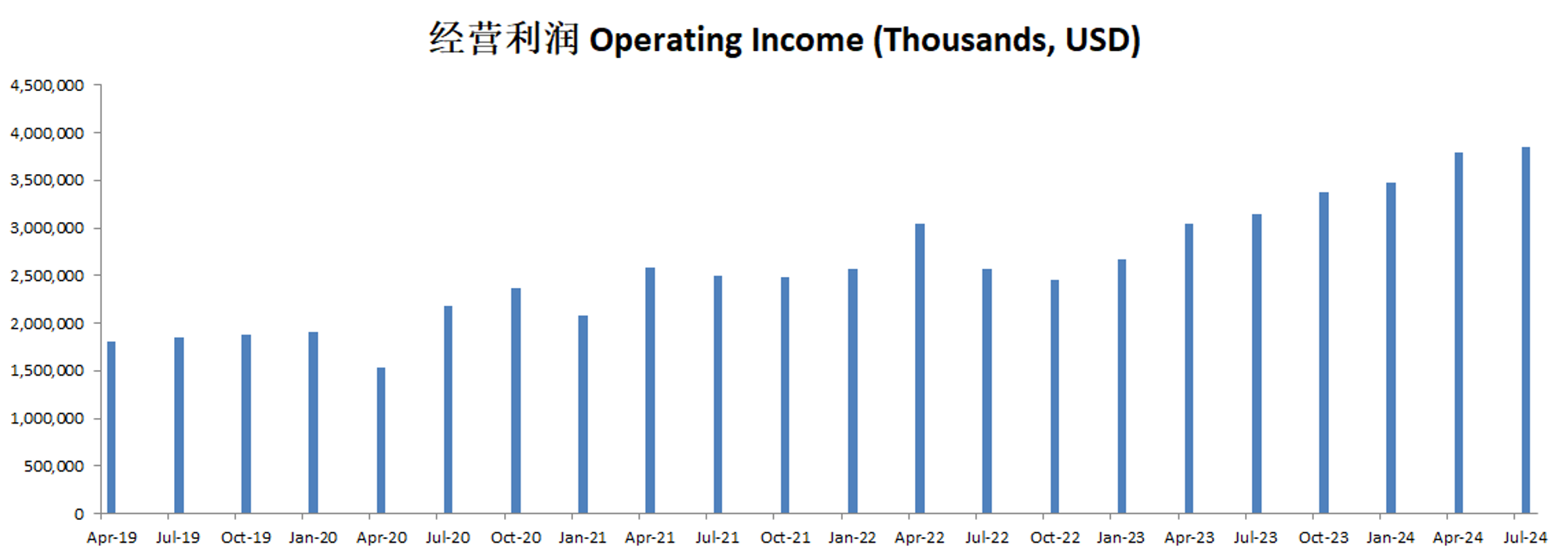

🟢营收刷新新高,有16.29B

🟠R&D开支有2.75B,相当大了

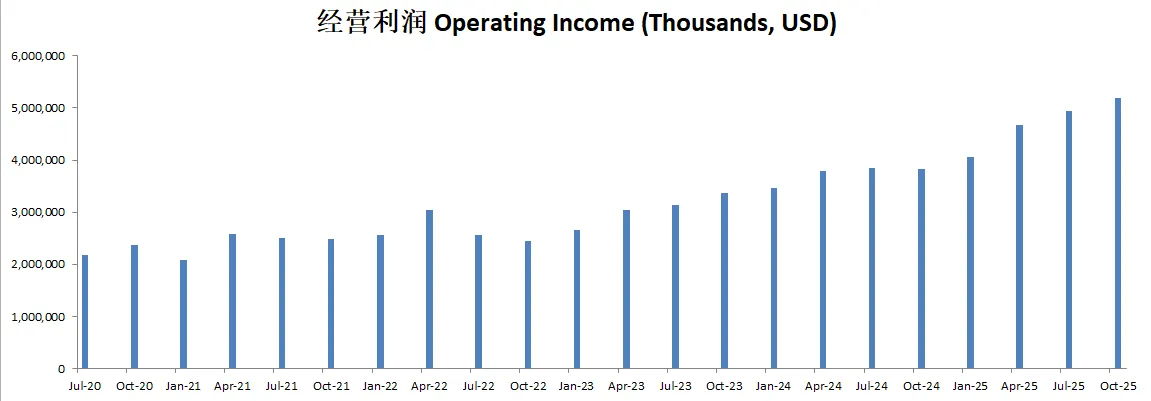

🟢经营利润刷新新高3.85B,利润率有23.66%

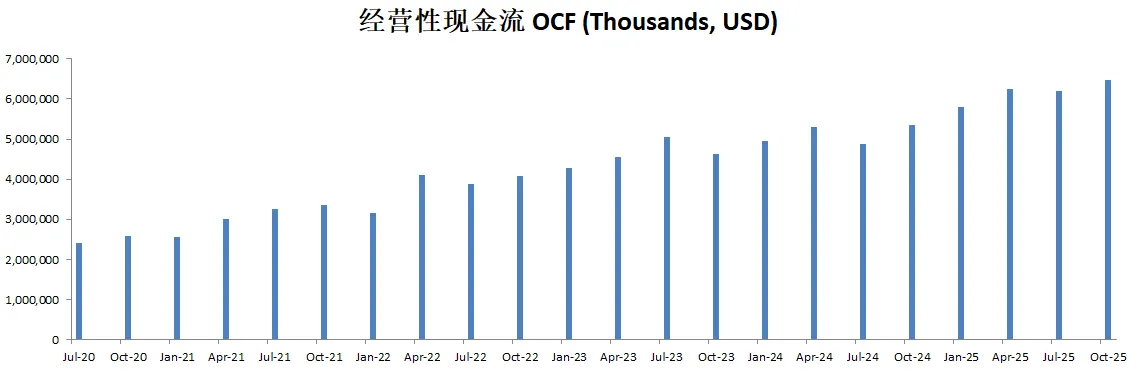

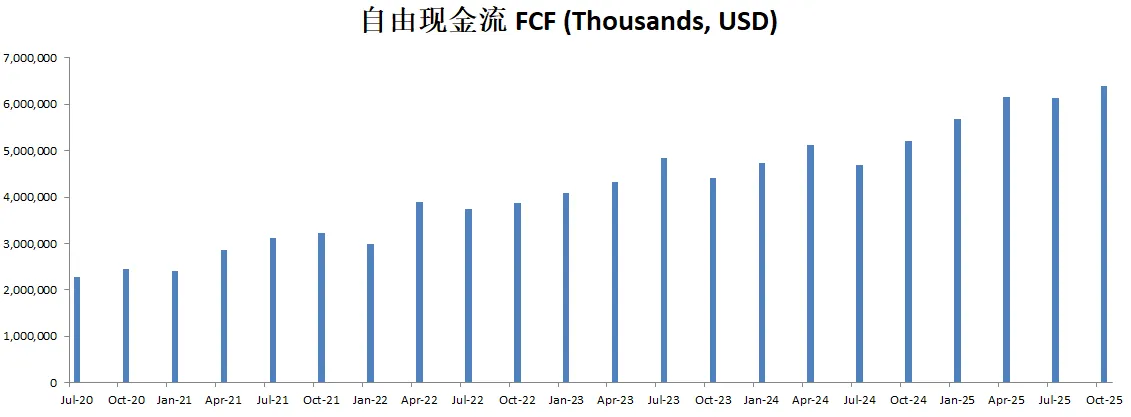

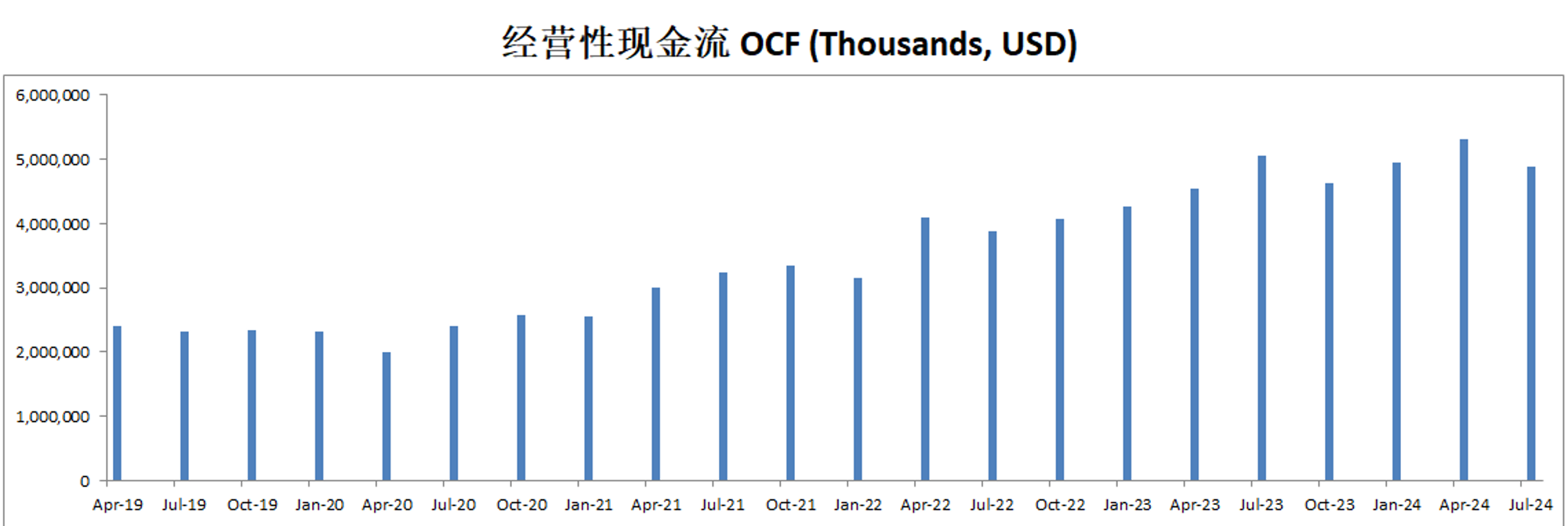

🟢公司善于创造现金,FCF有4.64B,相较上个季度有些微缩水

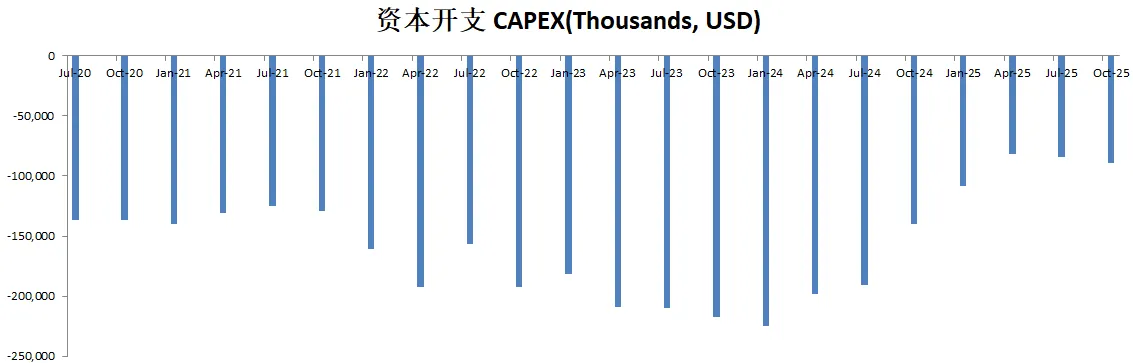

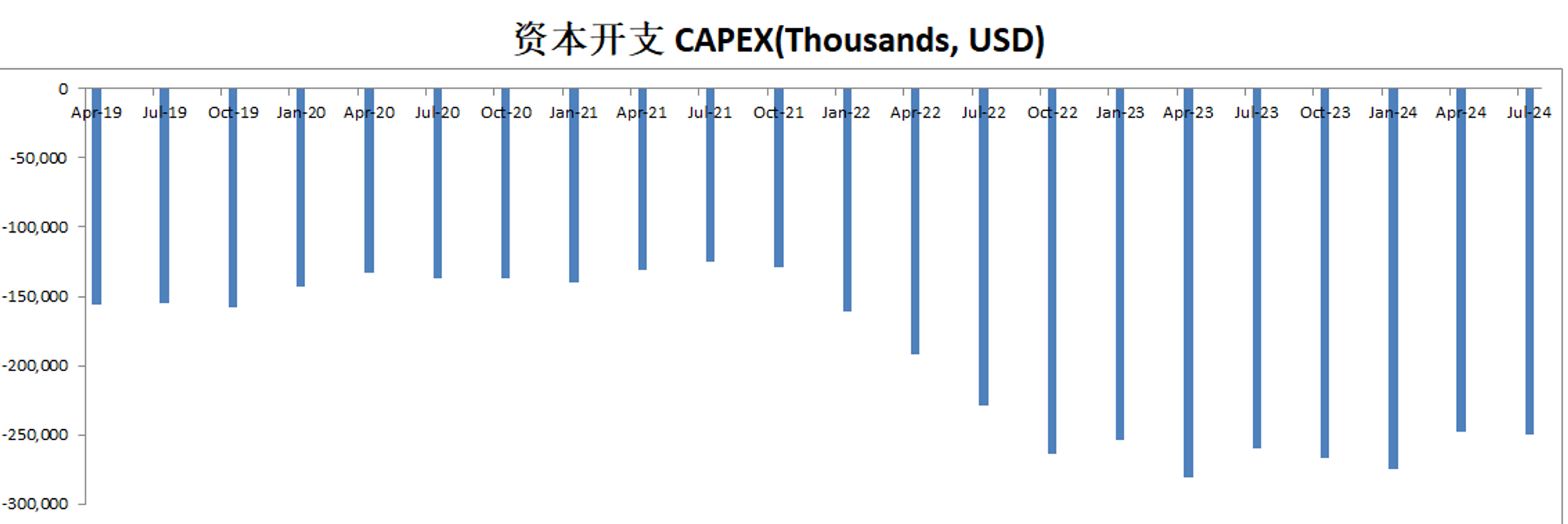

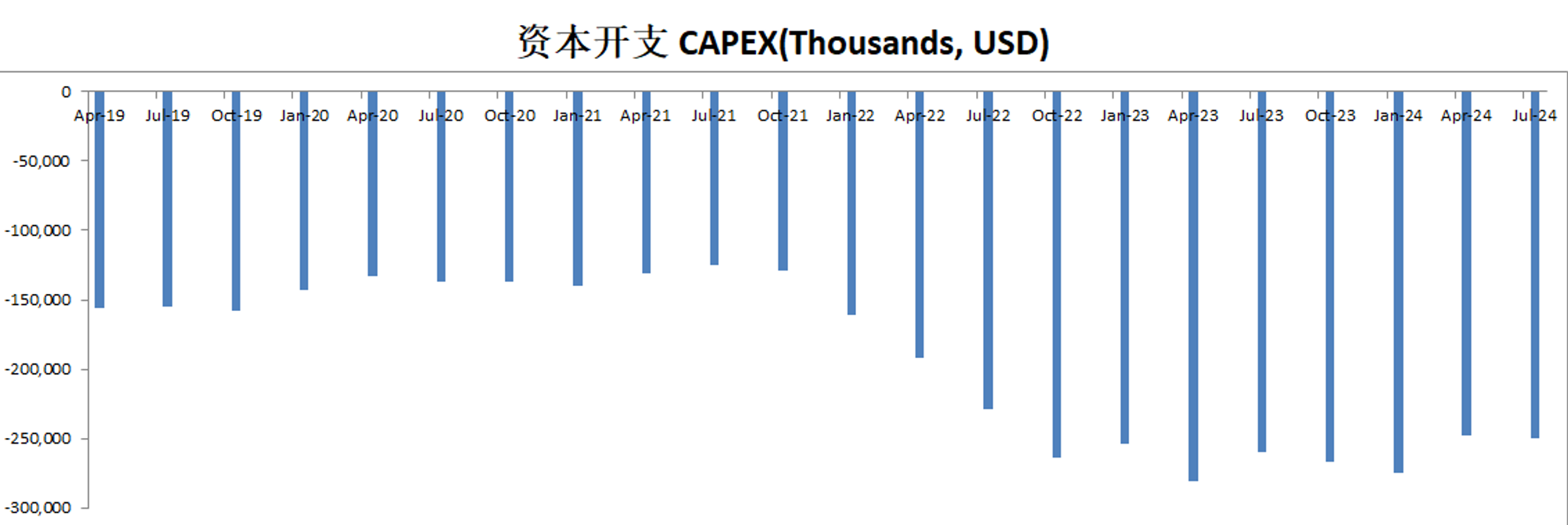

🟢CAPEX只有250M,占FCF比例很低

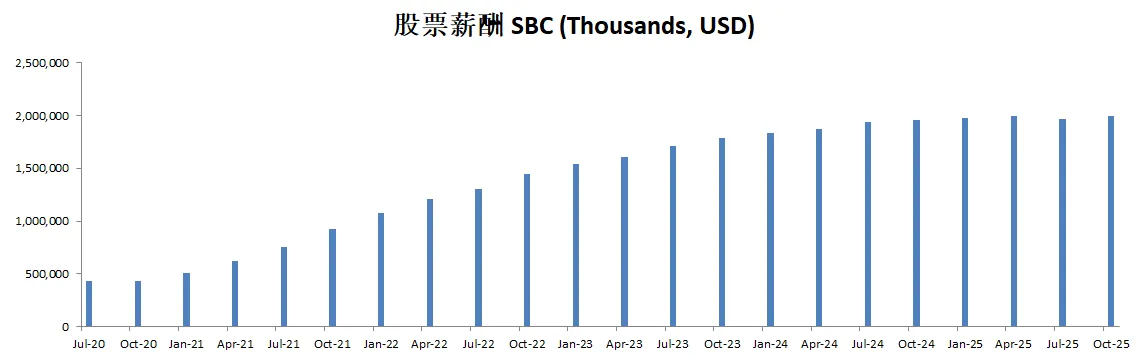

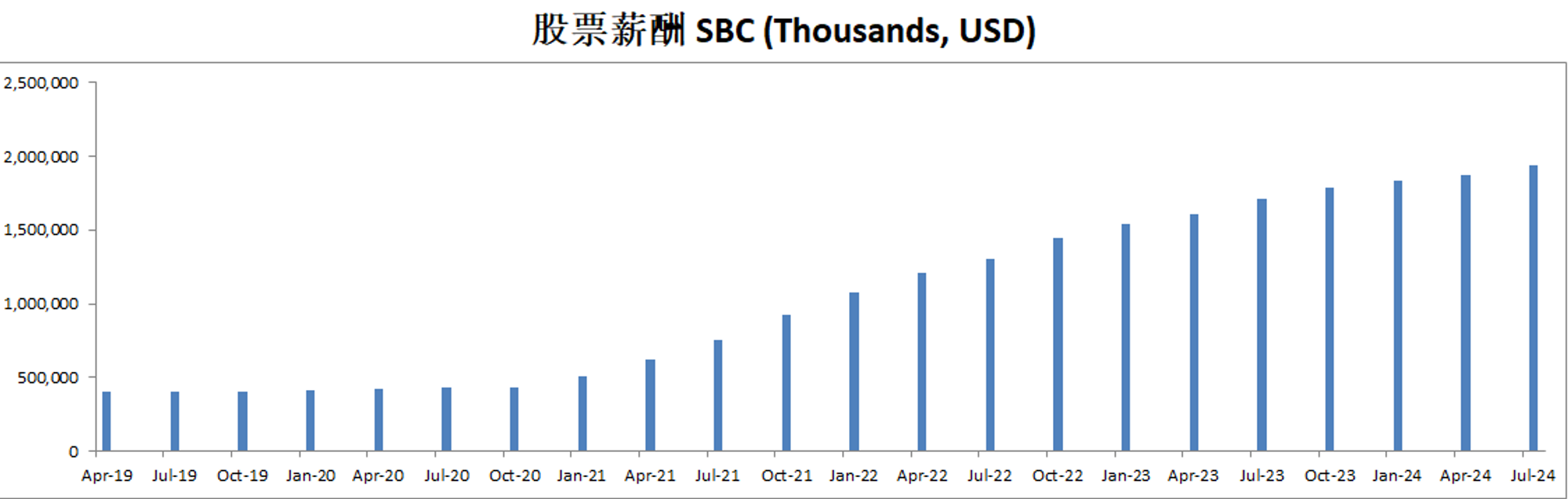

🟠SBC有1.94B,开得非常高了,占FCF 41.86%

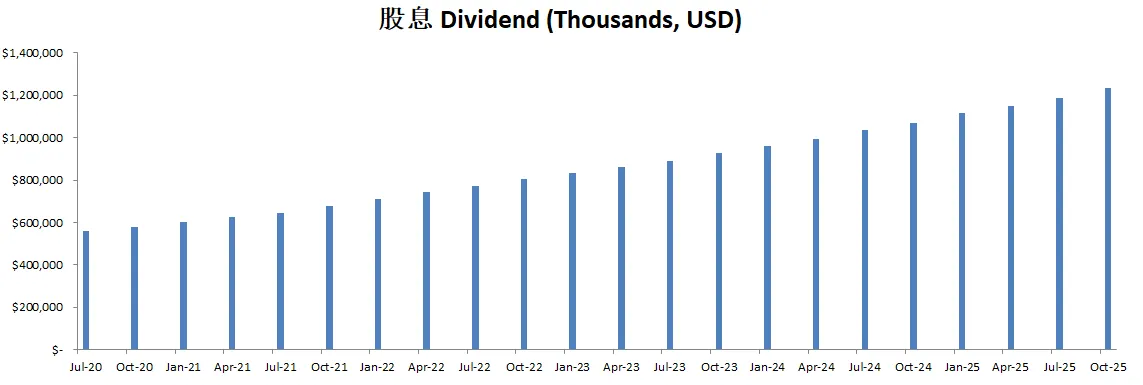

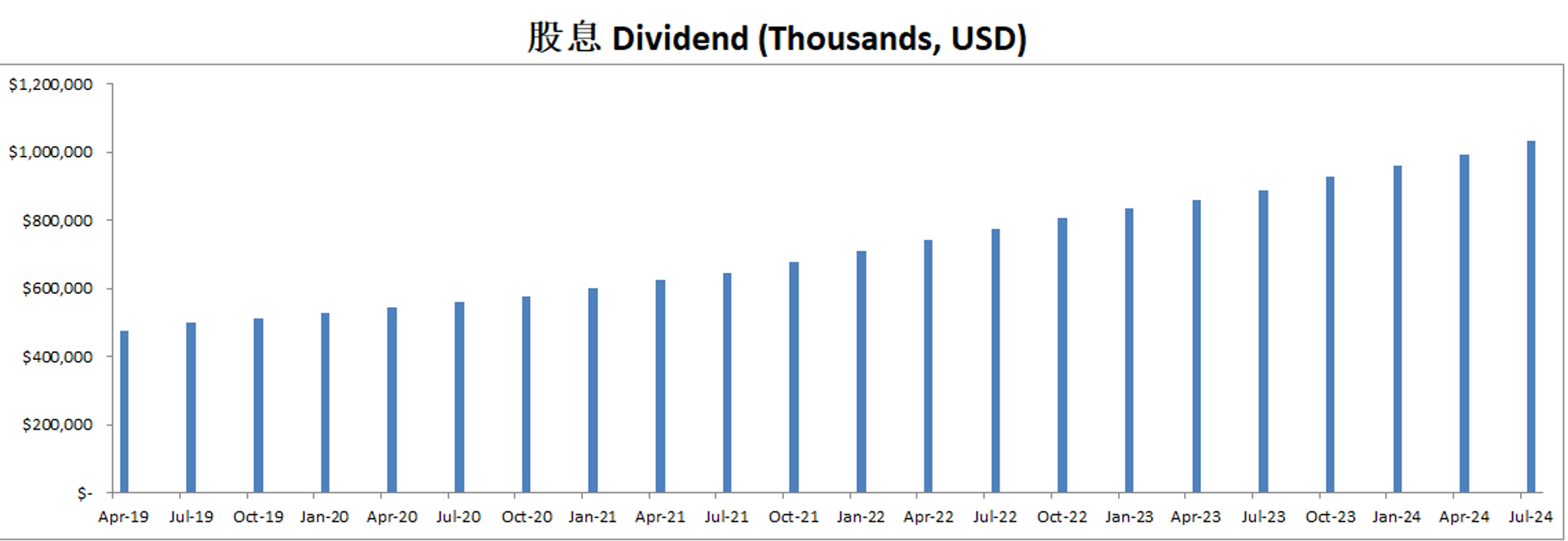

🟢公司股息稳定,同时有大量的股份回购

技术面

-距离历史峰值很近了

-目前处在随机指标64水平附近,实现金叉

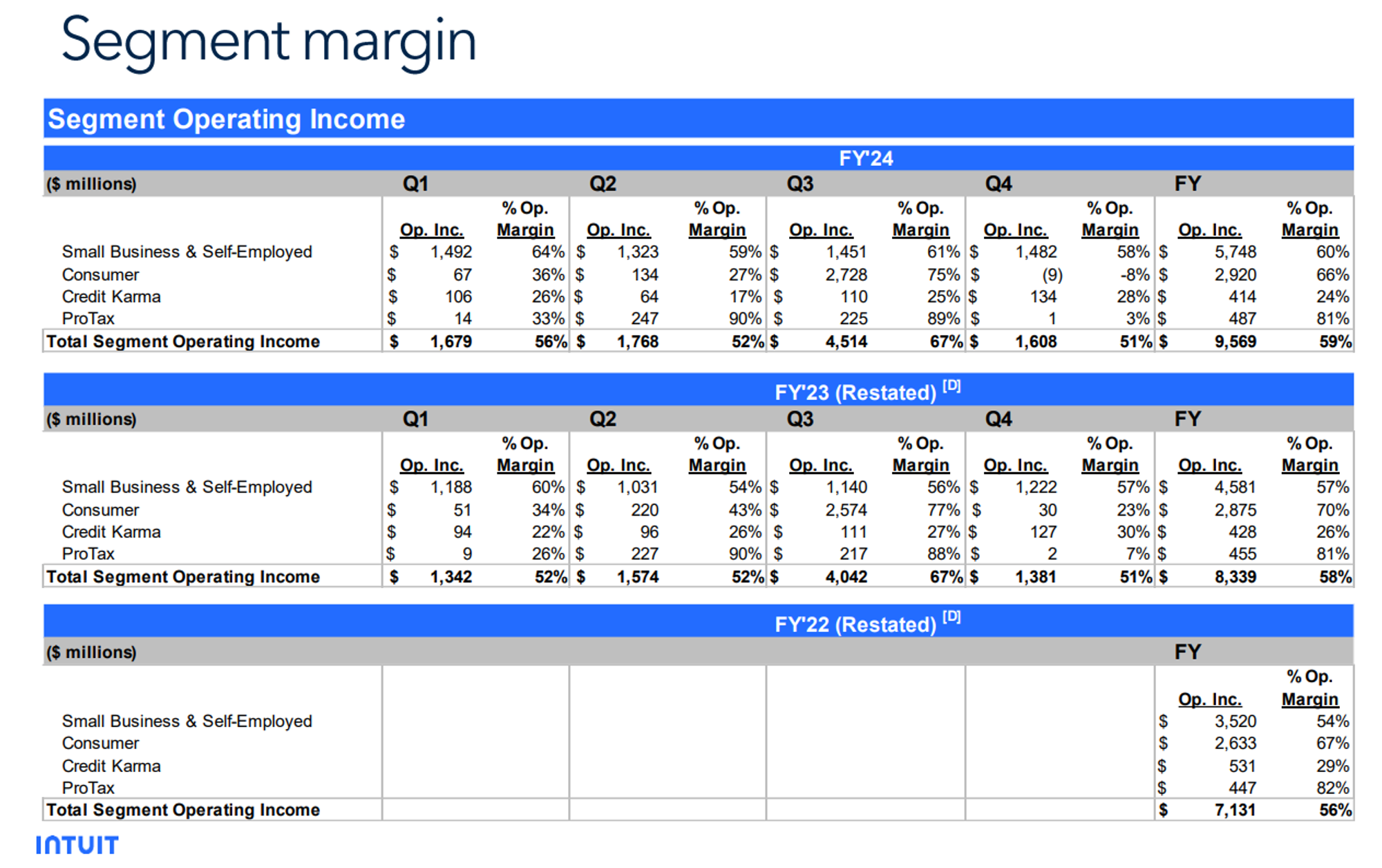

核心数据

财报会议重点

🟢EPS of $1.99 beats by $0.14

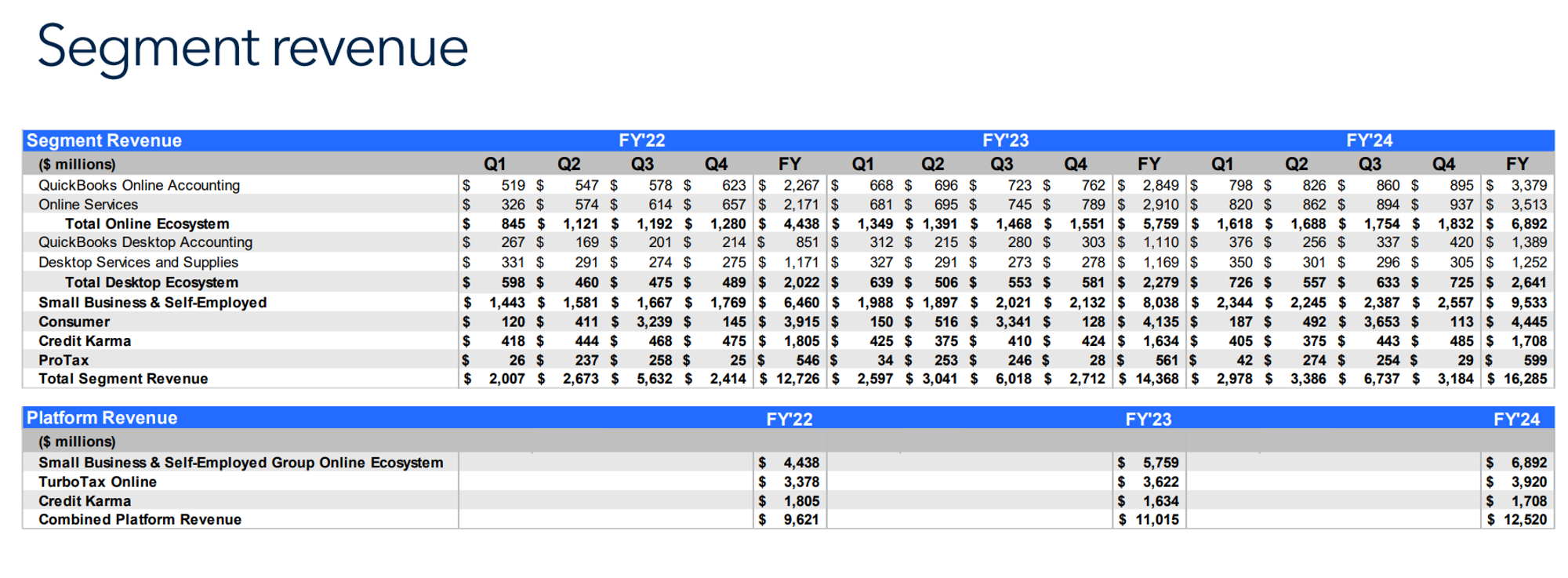

🟢Revenue of $3.18B (17.40% Y/Y) beats by $96.75M

-小型企业,自雇人士系统业务已经成为公司主营业务,占据Intuit超过一半营收

-除开评级业务(Credit Karma)各个业务利润率都非常高。

-Intuit专注于其AI驱动的专家平台战略,将AI整合到其产品中,以提升客户体验并推动增长。

-重大举措 1:加速推出 Intuit Assist。

-重大举措 2:扩展 TurboTax Live 和 QuickBooks Live 中的 AI 驱动功能。

-重大举措 4:增强针对小型企业的金融解决方案,包括支付、资本、银行业务和发票处理。

-重大举措 5:加大对中端市场扩展的投入,特别是 QuickBooks Online Advanced 产品。

-公司进行了重组,这导致了一次性重组费用。重组旨在通过将资源重新分配到关键战略领域来为公司的长期增长做准备。

-公司总营收预计增长 5% 至 6%。

-GAAP 每股收益预计在 $0.61 至 $0.66 之间,非 GAAP 每股收益预计在 $2.33 至 $2.38 之间。

估值

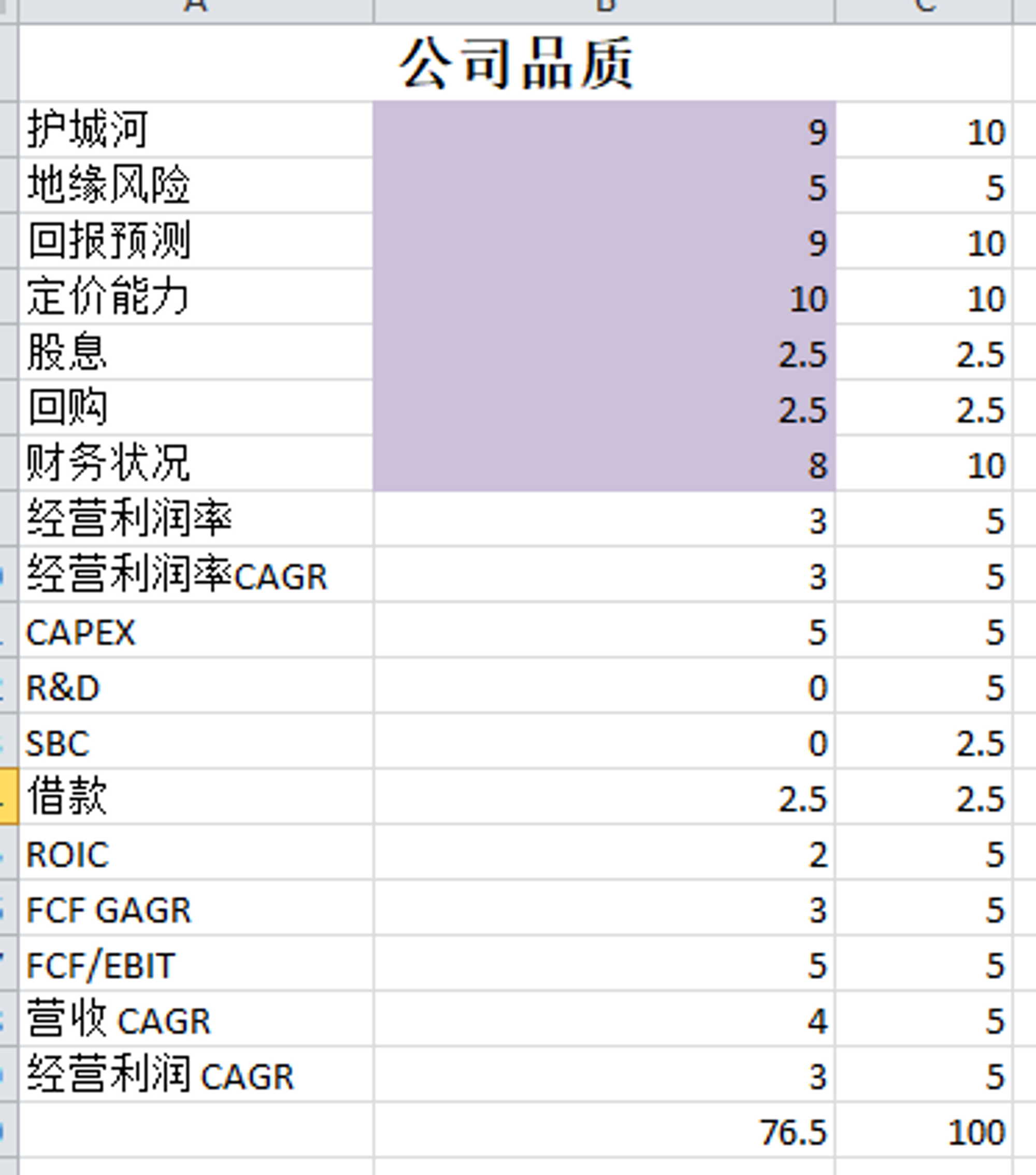

公司品质

投资Thesis

-Intuit属于我能量圈的公司

-公司品质不错,有76.5分,主要扣分项是R&D开支过高,SBC派发过高。

-根据估值,目前不存在安全边际

2024年6月12号

Intuit ( $INTU )最近一周,跌了17.64%

INTU是我长期关注的一家公司

我专业学的是会计的缘故

INTU旗下QuickBooks,TurboTax,Mint,我都有所接触

今天来分析下截至24年4月,INTU的表现如何

基本面

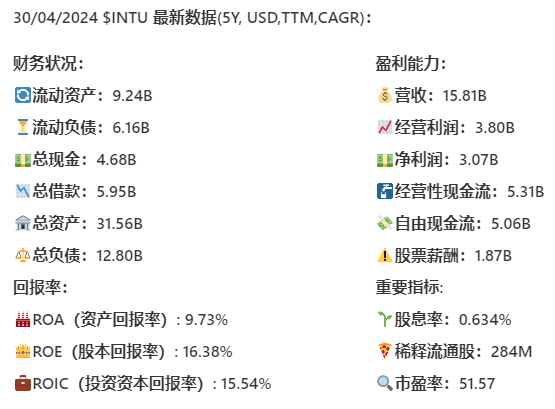

资产负债表:

财务健康

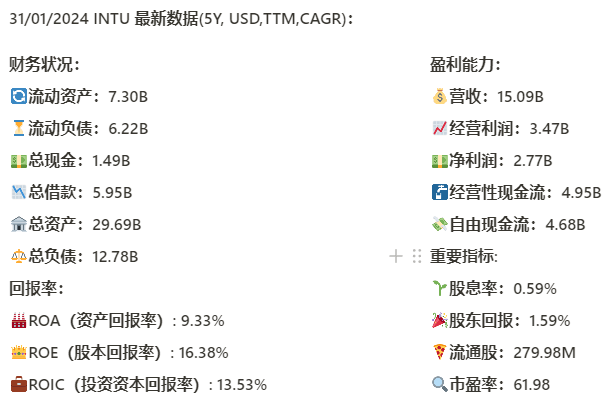

总借款5.95B,手里有4.68B现金,12个月FCF有5.06B,偿还借款几乎没有压力

回报率:

最新ROIC仍然有15.54%,但是5年CAGR是 -27.99%,缩水严重,管理层能力有待考量

损益表:

营收刷新新高,来到了15.81B,5年CAGR有19.5%,增长仍然很快

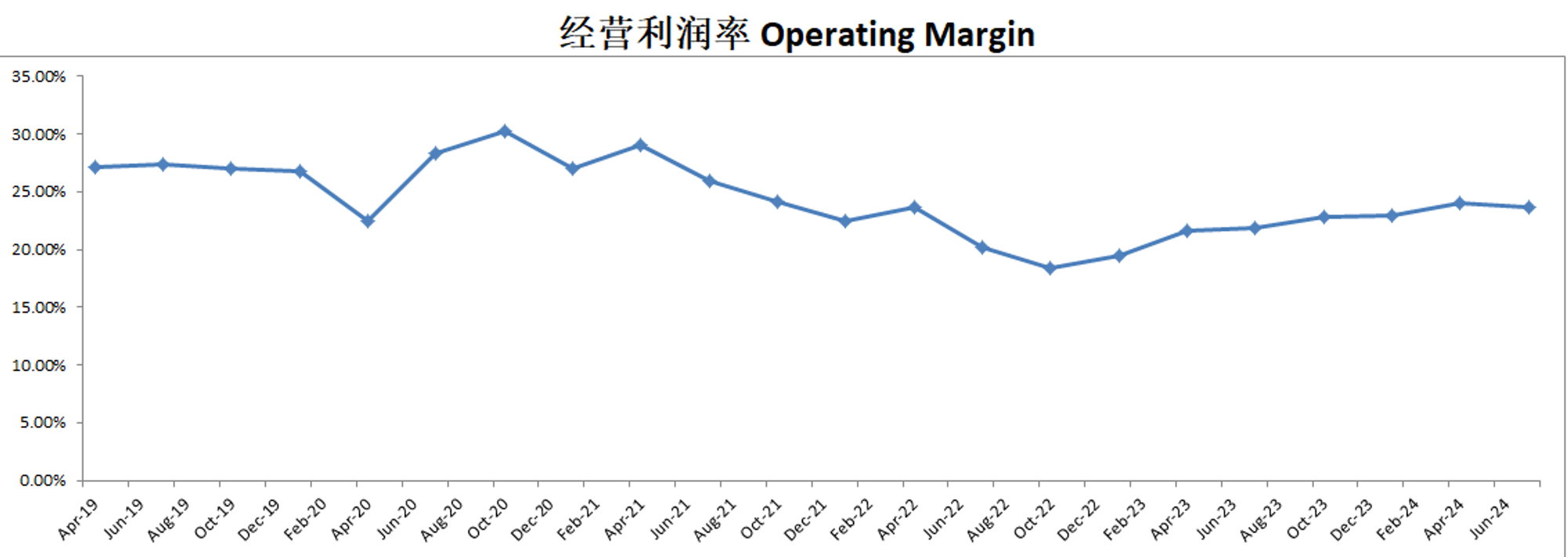

经营利润刷新新高,来到了3.8B,5年CAGR有16.3%,同样增长很快

经营利润率为24.04%,基本属于软件行业标准

现金流表:

公司创造现金流能力值得肯定,3.80B EBIT可以创造 5.31B OCF

FCF刷新新高,目前来到5.06B,5年CAGR有19.53%,表现亮眼

SBC目前也是刷信新高,来到了1.87B,5年CAGR有38.27%,占FCF 36.96%,在我看来有点过高了

公司12个月偿还了665M的借款

公司派息的同时,12个月买回去了价值1.88B的股份

公司12个月CAPEX为248M,占FCF 4.9%,公司似乎不需要大量的CAPEX也能维持高增长

总结:

INTU财务健康。回报率持续缩水,管理层能力值得进一步考量。营收和经营利润均刷新新高,并且保持在15%以上的增长。公司善于创造现金流,FCF刷新新高,并且5年CAGR有19.53%。公司似乎不需要大量的CAPEX也能维持高增长。公司最新SBC已经来到了1.87B,占FCF 36.96%,我觉得开的相当的高了。

技术面

目前股价开始回调,一周跌了17.64%

目前来到了随机指标62水平附近

拉一个Fibonacci回调线的话,目前股价已经击穿0.236线,朝着0.382价位下降

财报会议重点

主要发言人:

Sasan Goodarzi,首席执行官(CEO)

Sandeep Aujla,首席财务官(CFO)

Kim Watkins,投资者关系副总裁(VP of Investor Relations)

会议主要内容:

1. 总体表现

Intuit第三季度收入增长12%,达到67亿美元。

小型企业和个体户部门收入增长18%,在不确定的宏观环境中展示了平台的重要性。

消费者部门收入增长9%,Credit Karma收入增长8%。

2. 税务业务

TurboTax Live客户预计增长12%,收入增长17%,达14亿美元,占总消费群收入的30%。

Intuit Assist(AI驱动的财务助手)在本季度帮助了2400万客户解释退款并回答问题。

3. Small Business and Self-Employed Group

第三季度在线生态系统收入增长19%。

QuickBooks在线会计收入增长19%,由客户增长、更高的有效价格和产品组合转变驱动。

付款服务收入增长22%,主要由于价格提高和客户数量增加。

Mailchimp收入增长主要由价格提高和付费客户增长驱动。

4. International Strategy

国际市场的在线生态系统收入按固定汇率计算增长12%。

Intuit计划在国际市场加大投资,特别是通过QuickBooks和Mailchimp。

5. Credit Karma

第三季度Credit Karma收入为4.43亿美元,增长8%。

其中Credit Karma Money占3个百分点的增长,信用卡和汽车保险各占2个百分点,个人贷款占1个百分点。

6. 财务展望

Intuit提高了2024财年全年的指导,预计全年公司收入增长13%,GAAP营业收入增长21%到22%,非GAAP营业收入增长16%。

投资者提问环节:

主要问题:

税务业务的高端市场策略:CEO Sasan Goodarzi解释了Intuit专注于高端市场和辅助税务服务客户的策略,并指出他们不打算追求仅仅在平台之间切换的免费客户。

Credit Karma和TurboTax的整合:Sasan Goodarzi强调了整合带来的显著增长和未来改进的潜力。

Money平台的扩展:Intuit在小型企业和消费者平台上加大投资,加速创新,旨在通过一站式的财务管理服务提高用户体验和货币化。

Mailchimp的增长前景:Mailchimp在国际市场上的扩展是一个关键领域,并且公司计划在这方面加大投资。

AI和Intuit Assist的进展:Intuit Assist在提高客户体验和货币化方面表现出显著进展。

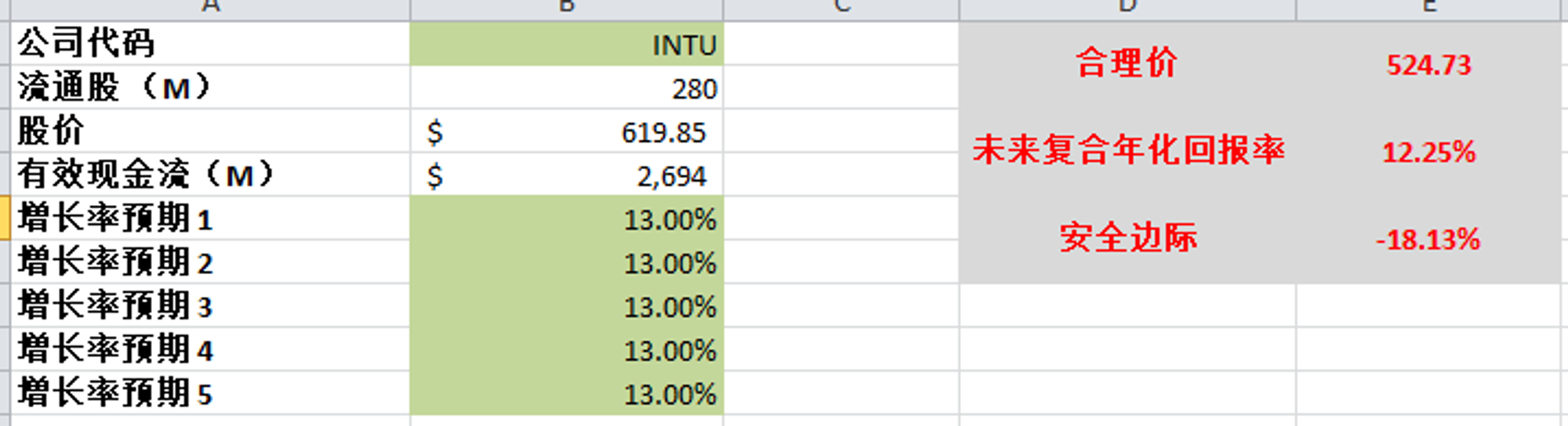

估值

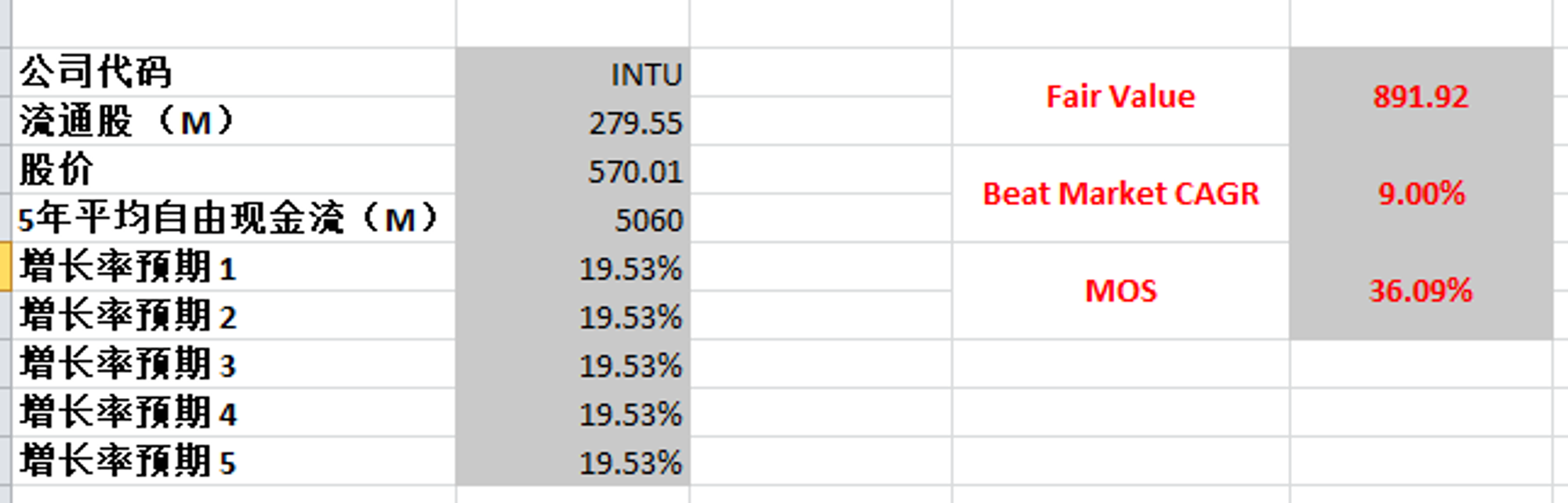

FCF最新为5.06B,5年CAGR有19.53%,代入目前数据,合理价得有891.92

我认为这个估值太乐观了,保持19.53%CAGR几乎不可能

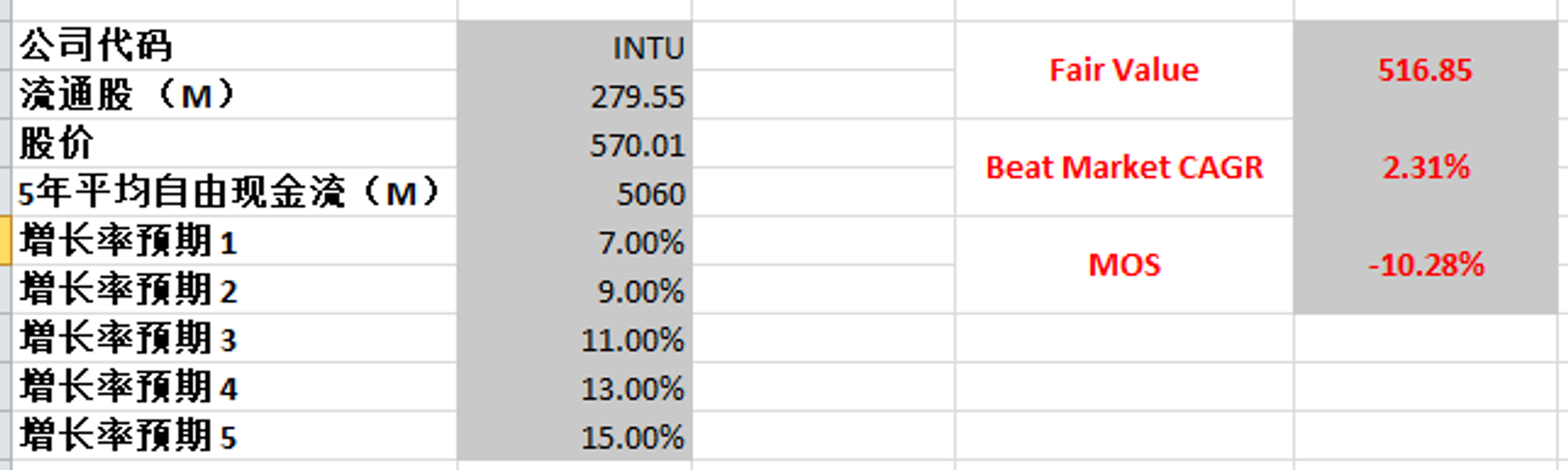

我给一个保守的增长预期最高15%,最低7%,算下来合理价为516.85

目前市场给INTU的定价基本合理,不存在安全边际

投资Thesis

INTU财务健康。回报率持续缩水,管理层能力值得进一步考量。营收和经营利润均刷新新高,并且保持在15%以上的增长。公司善于创造现金流,FCF刷新新高,并且5年CAGR有19.53%。公司似乎不需要大量的CAPEX也能维持高增长。公司最新SBC已经来到了1.87B,占FCF 36.96%,我觉得开的相当的高了。

INTU属于我能力圈范围的公司

管理层在财报中提高了预期指导,提到了运用AI,TurboTax和Credit Karma的整合,小型企业和个体户部门的增长,以及国际市场的扩展等等

公司回报效率一直在降低,财报中并未作出解释

从我的估值来看,目前市场给INTU的定价基本合理,不存在安全边际

2024年4月18号

Intuit Inc($INTU)483天,差不多翻了2倍

这是一家备受超级投资人青睐的公司,有8位超级投资人都持有这家公司的股份

旗下产品:QuickBooks,TurboTax,Mint等,都深受客户喜爱

我们来简单分析下Intuit:

基本面来看,资产负债表还行,虽然总借款有5.95B,但是公司最近一年自由现金流也有4.68B,加上总现金1.49B,财务上没有问题

回报率目前缩水严重,最新ROIC来到了13.53%,5年CAGR是负的26.26%

稍微细查了下,Intuit在21年的时候完成了一笔重大收购,花了8B收购了Credit Karma,这是一家提供信用和财务管理服务的公司

收购结束,Intuit的总资产直接翻倍,借款也大幅增加,这也是回报率严重缩水的原因

五项盈利指标5年来CAGR基本上在15%-18%之间,这里的表现可以说是很亮眼的,其中自由现金流目前有4.68B,5年CAGR有16.82%

值得注意的是,最新的经营利润率有23%

公司在派发股息的同时,还在进行股份回购

技术面来看,目前股价距离历史峰值716.86已经不远了

随机指标目前处在超买区域已经330多天了,多头仍然很强势

价格也明显处在一个上行通道中

估值

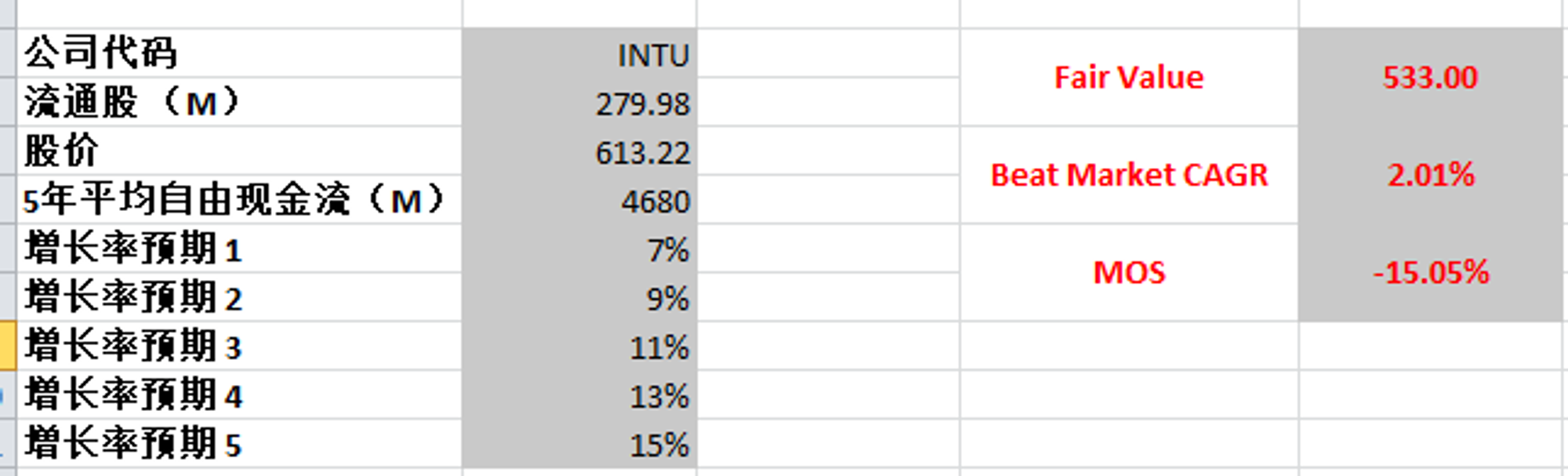

用的最新的FCF,5年CAGR有16.82%,我最高用了15%,目前合理价是533,稍微高估

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你