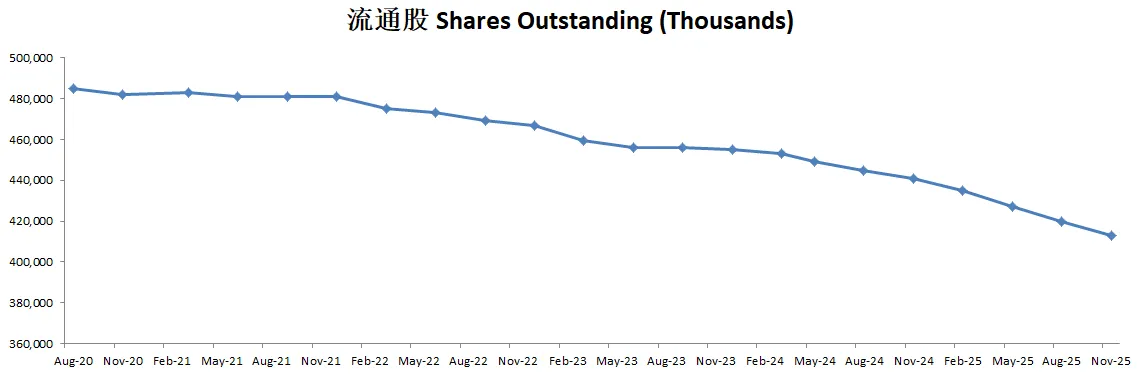

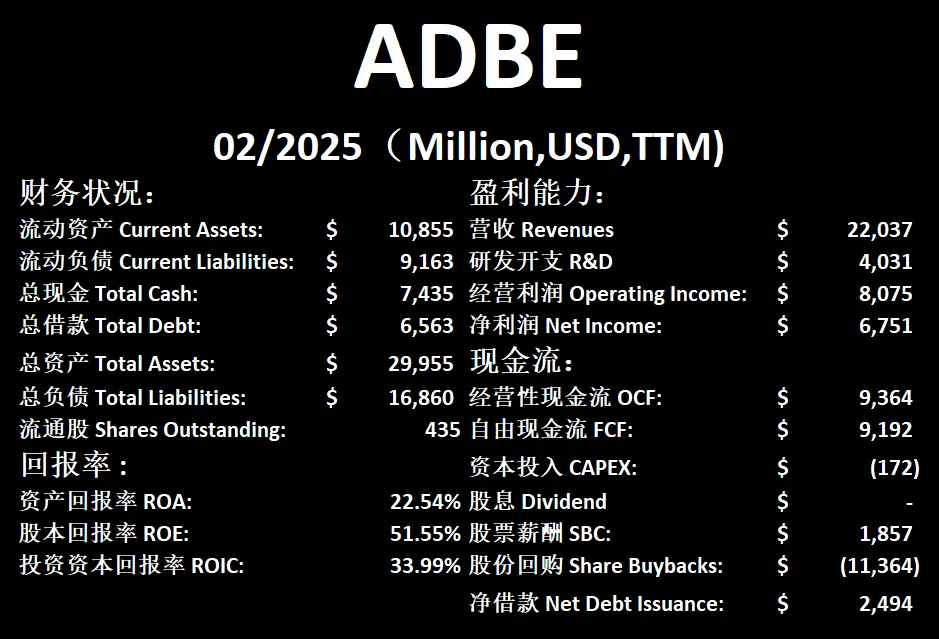

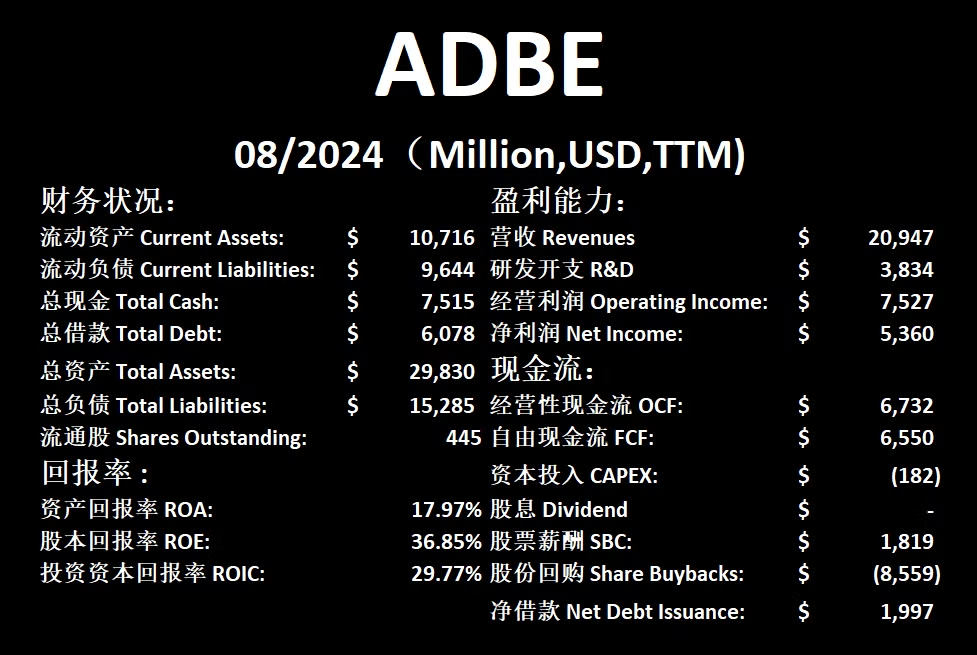

ADBE

ADBE

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

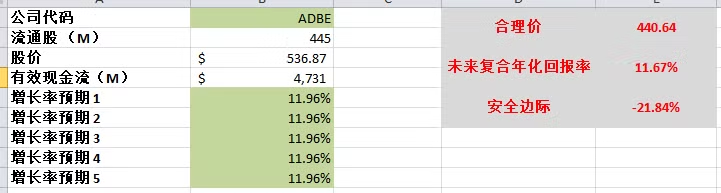

2026年02月03号

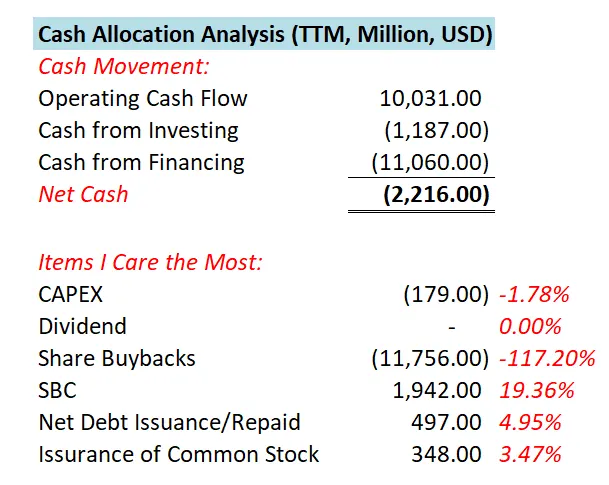

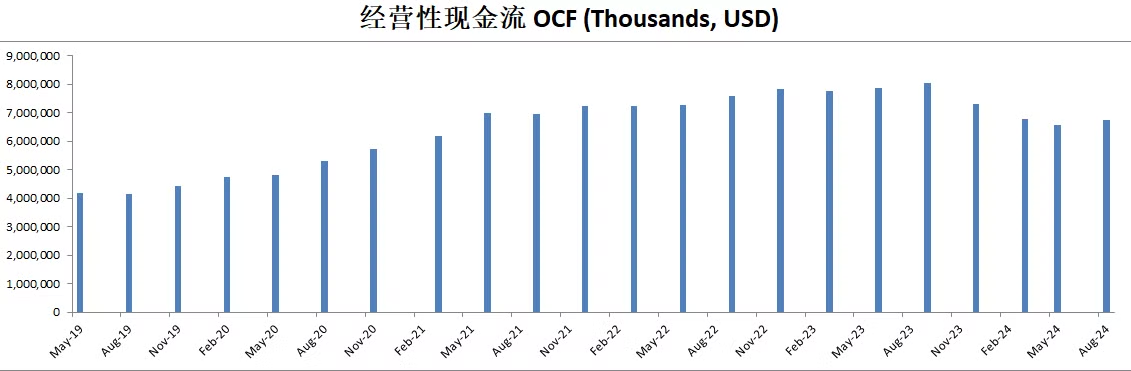

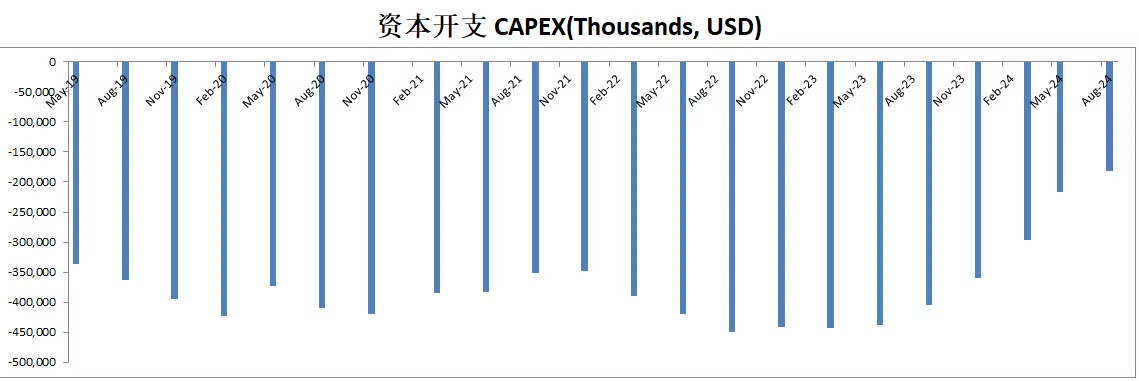

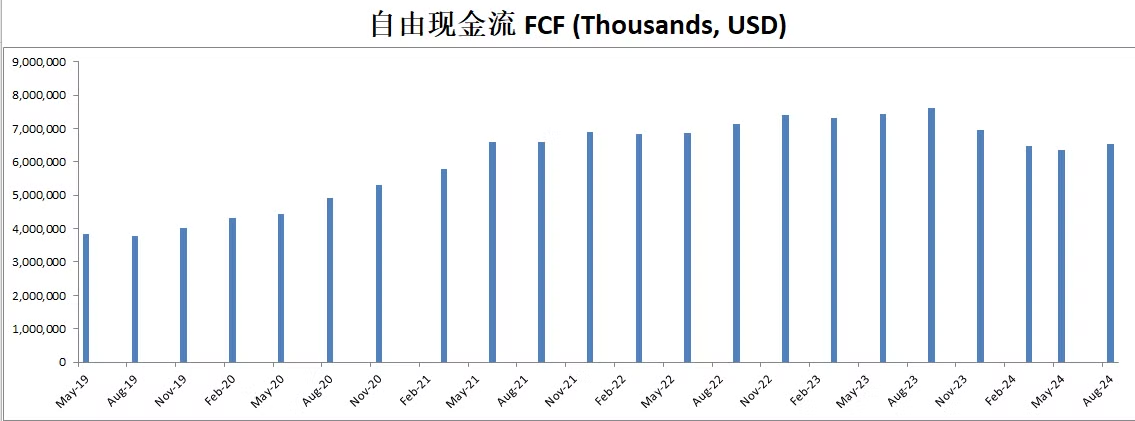

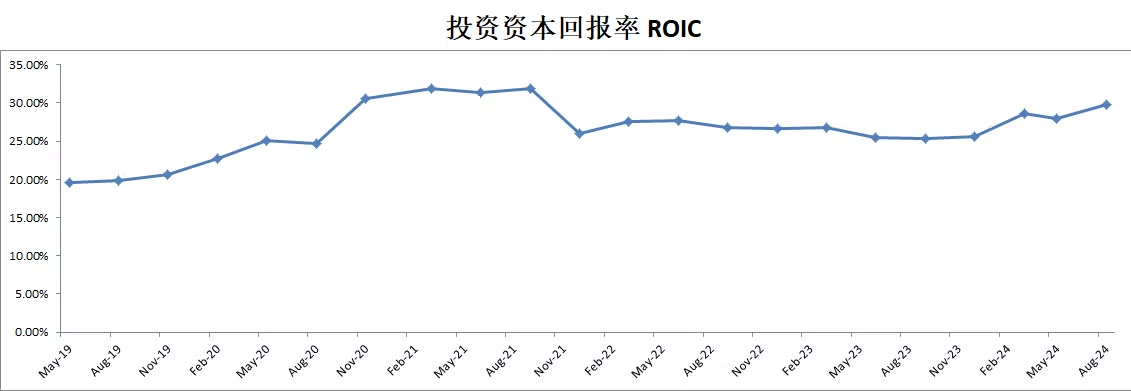

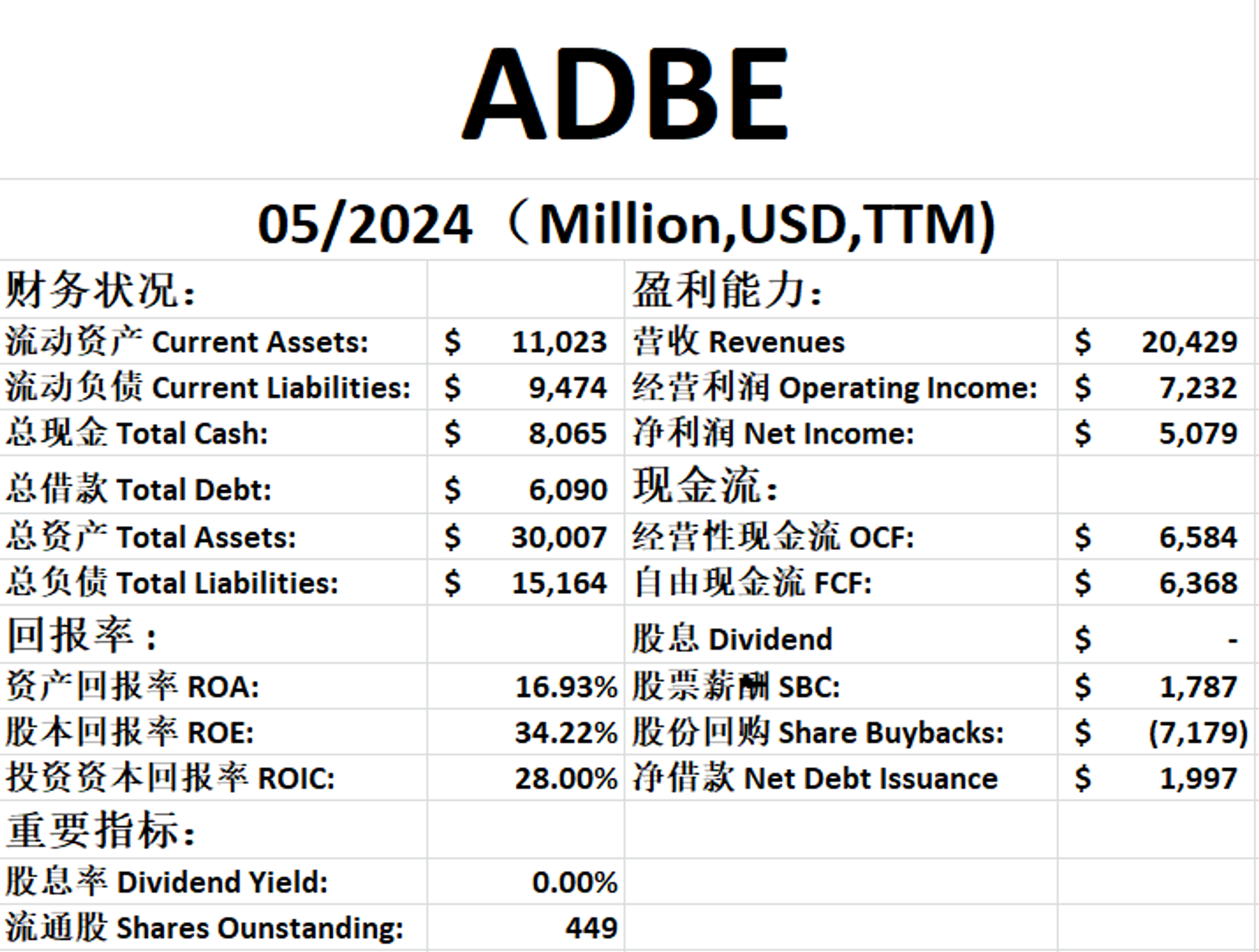

现金分析

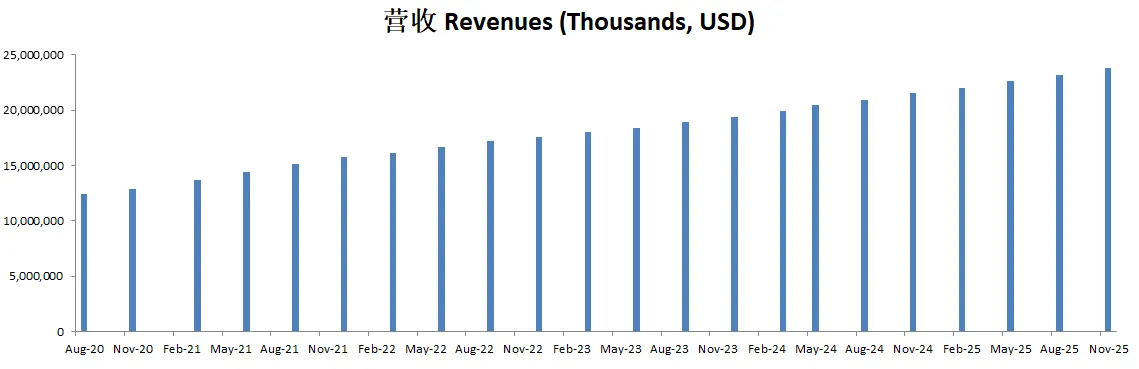

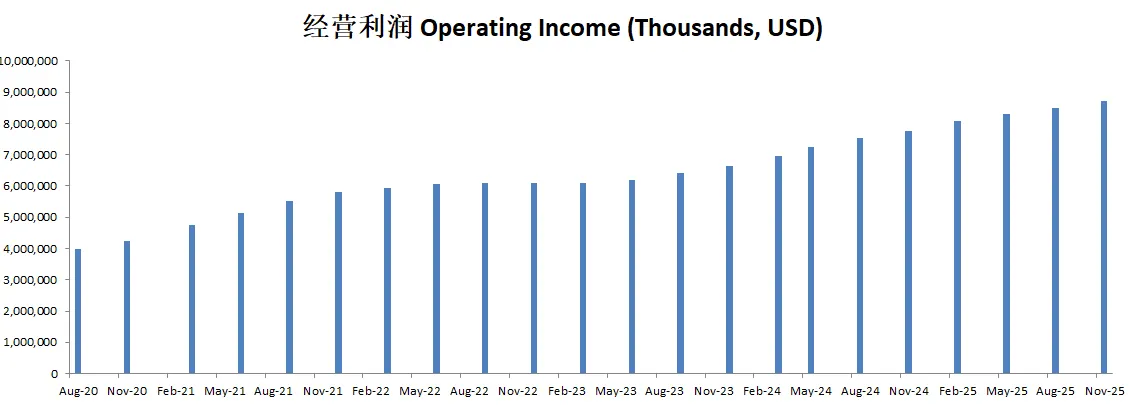

核心数据

估值

这个季度我决定使用13%的CAGR。因为目前虽然OCF增长还是很快,但是营收和经营利润增长似乎没有原来那么快了。

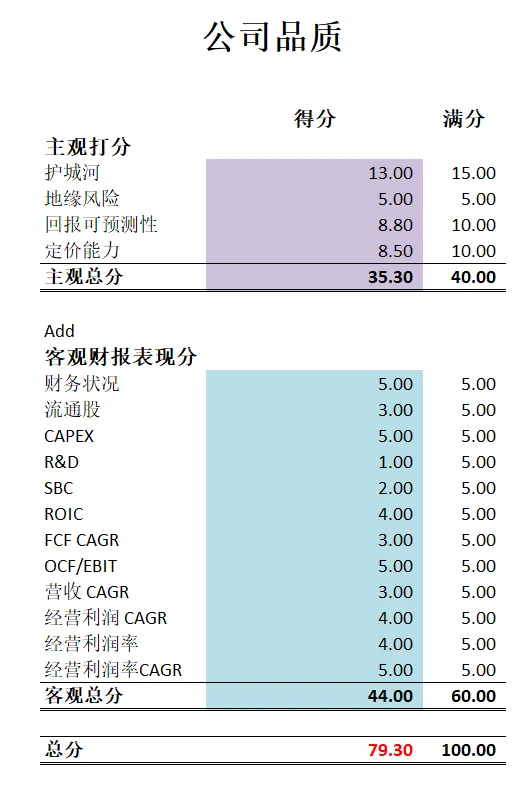

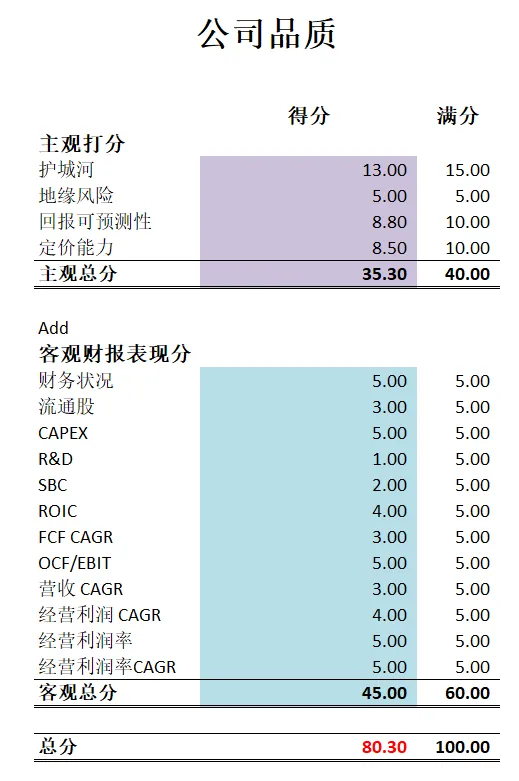

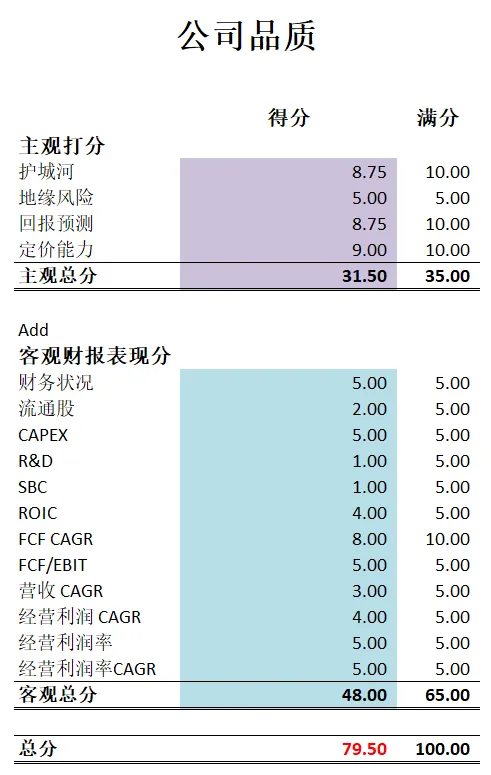

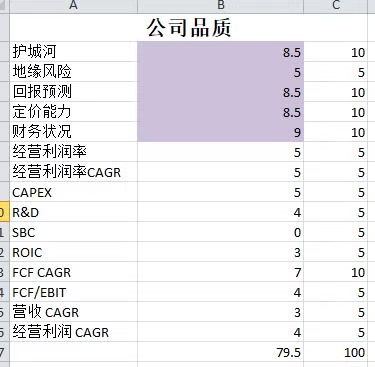

公司品质

2025年11月06号

公司1年现金分配

核心数据

公司品质

投资Thesis

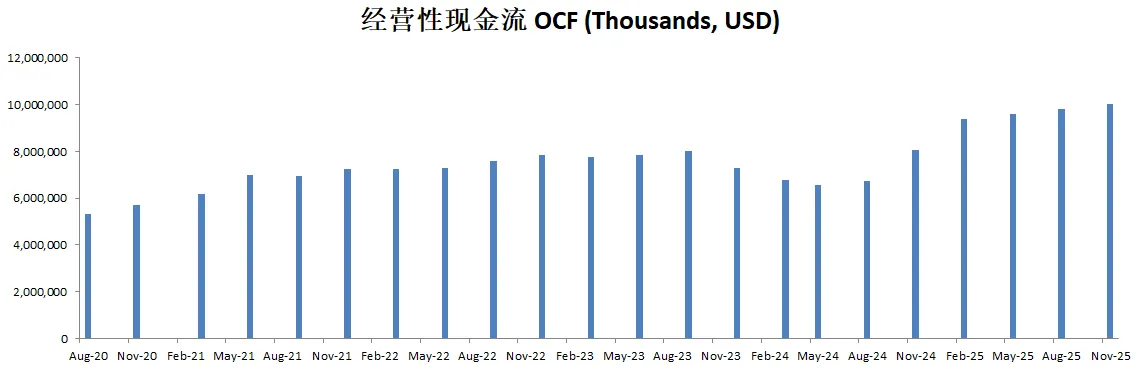

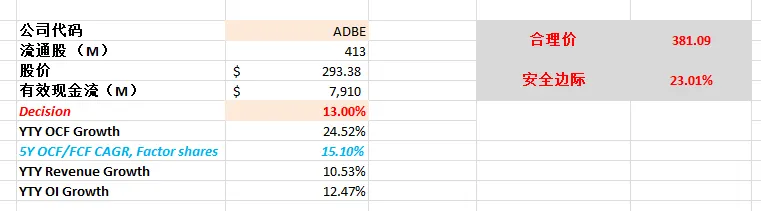

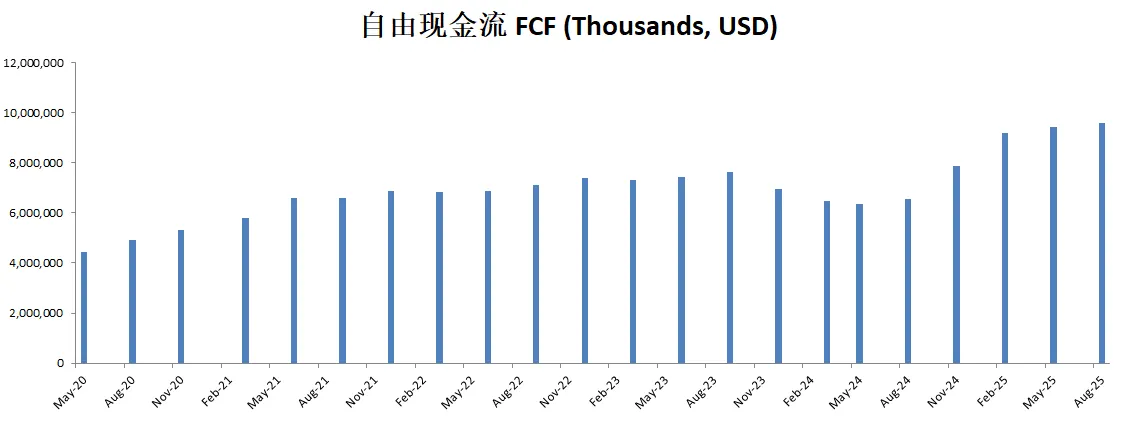

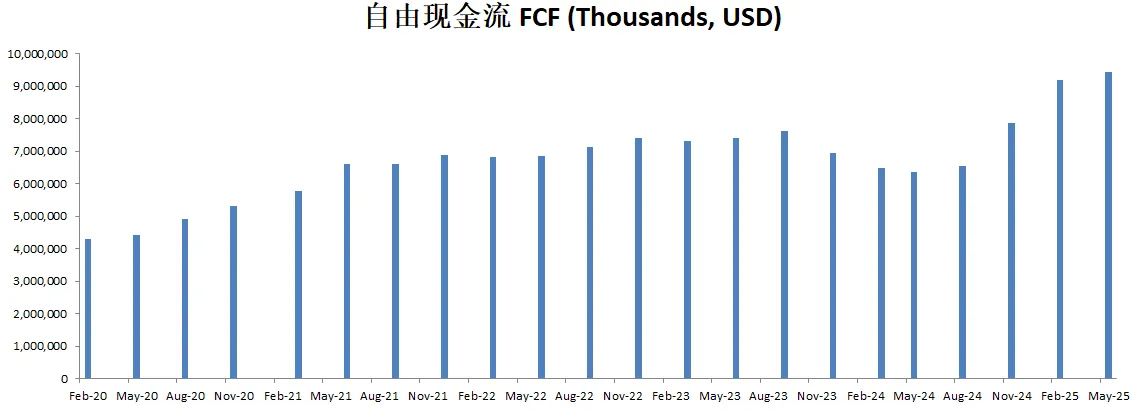

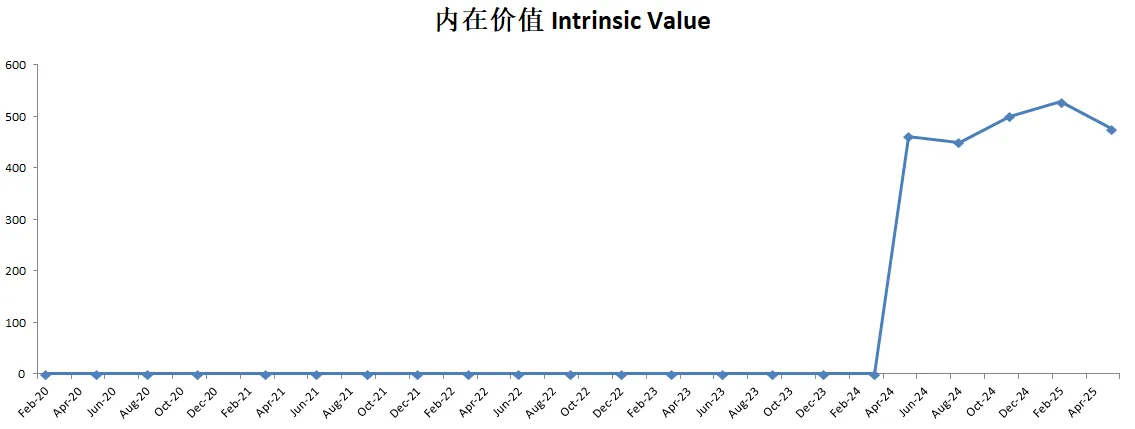

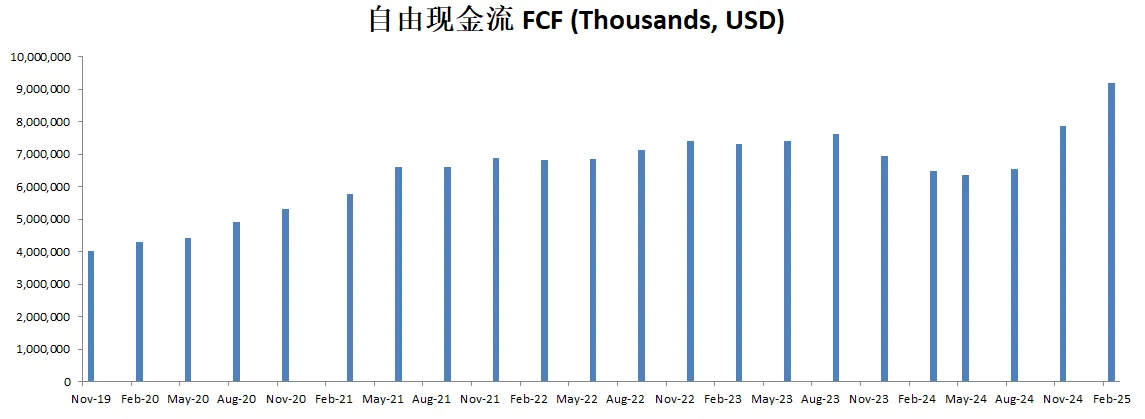

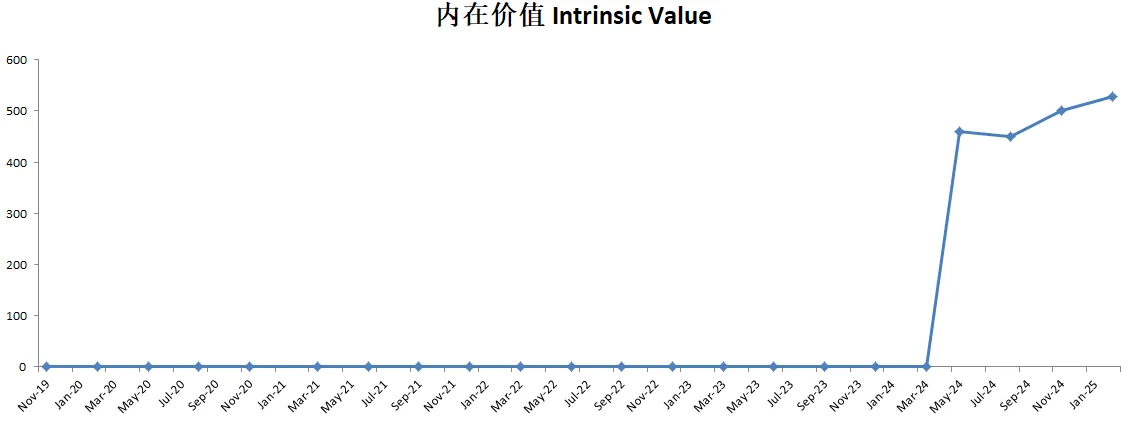

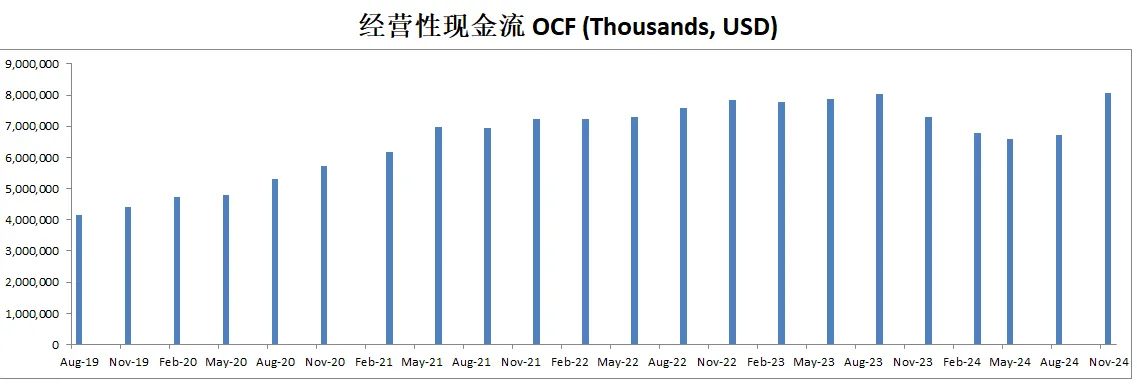

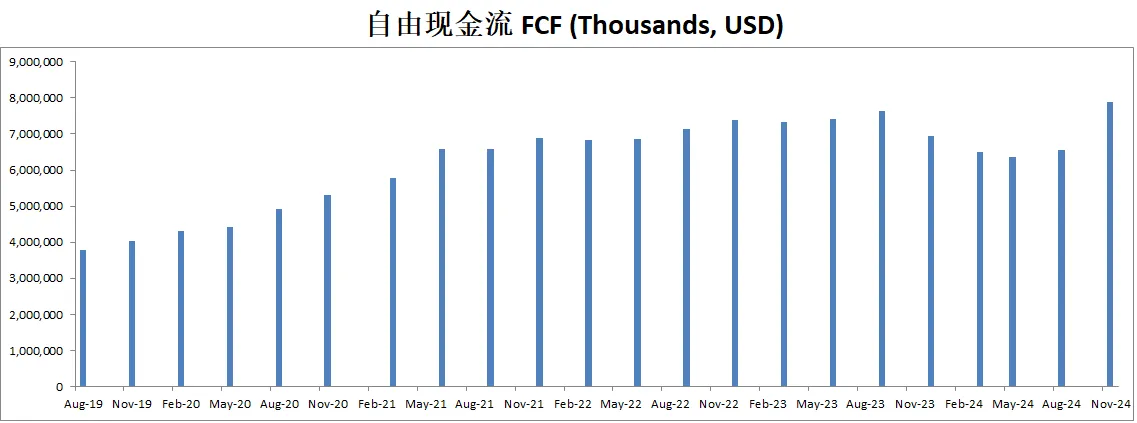

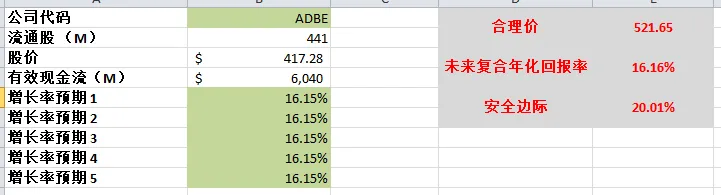

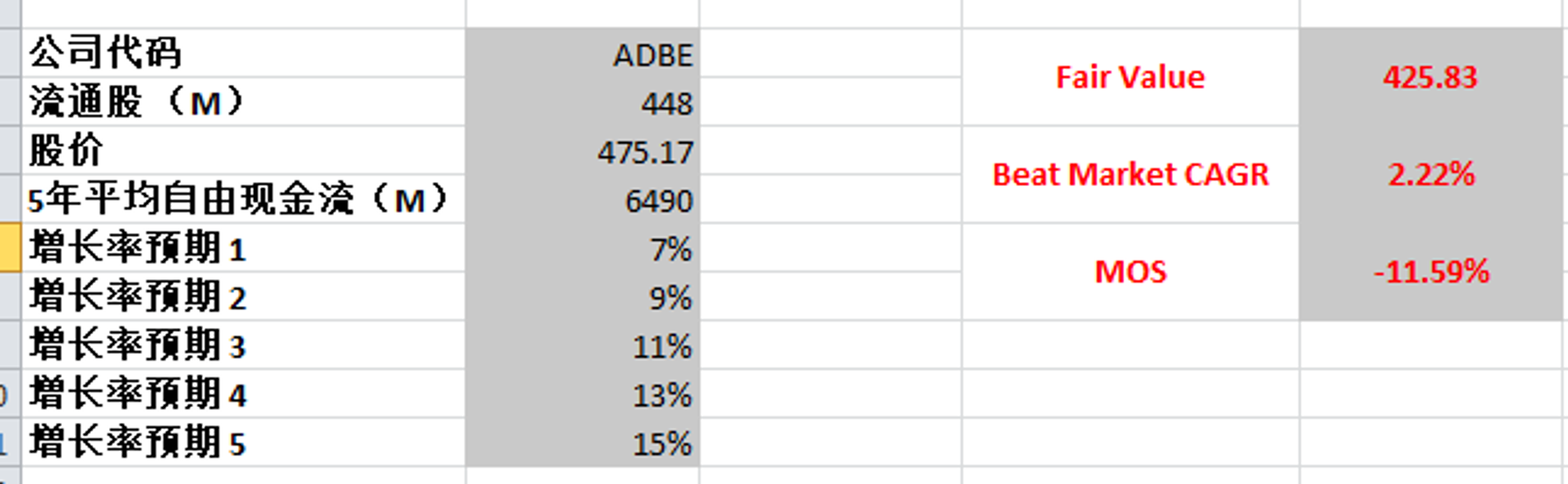

-最新有效现金流为7.7B,CAGR如果用15%来算的话,合理价算出来为473.23

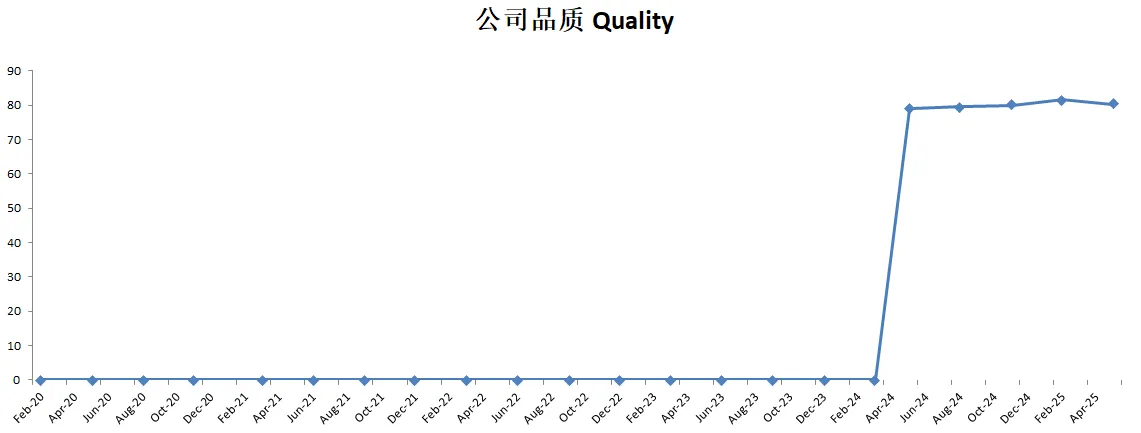

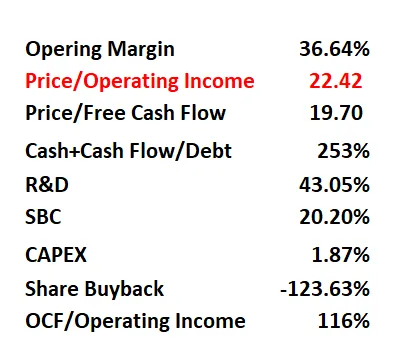

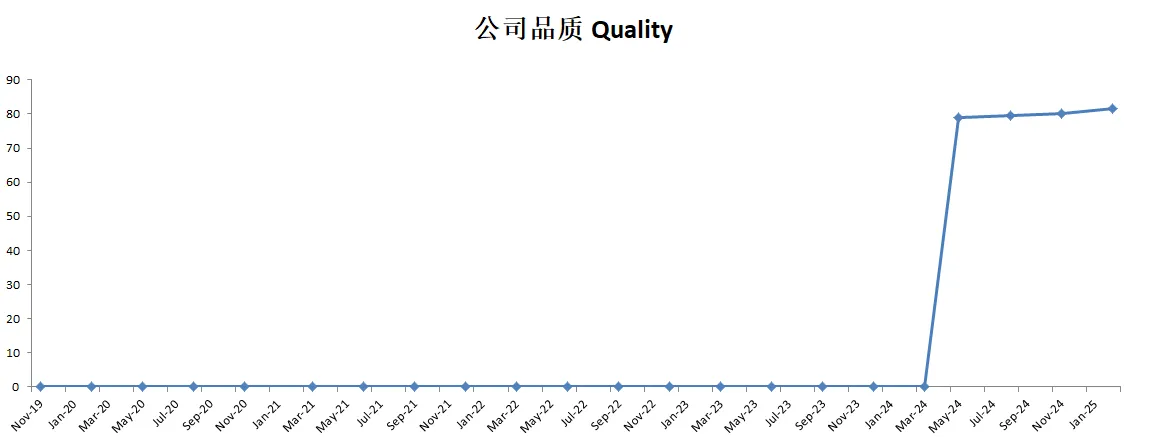

-公司品质分最新为79.30分。仍然是一家准复利机器的打分。主观分我给的挺高。我认为ADBE虽然不能说是最强一档的护城河,但是,最起码也是属于第一梯队。

-客观分除开R&D开支过高之外,几乎没有任何短板。

2025年08月07号

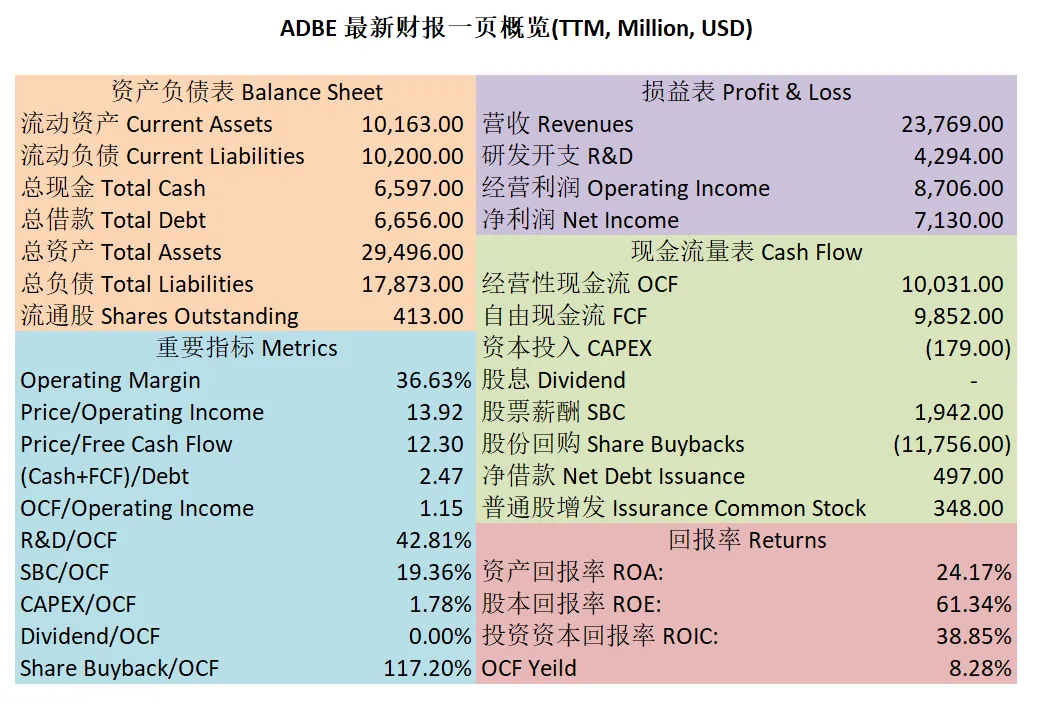

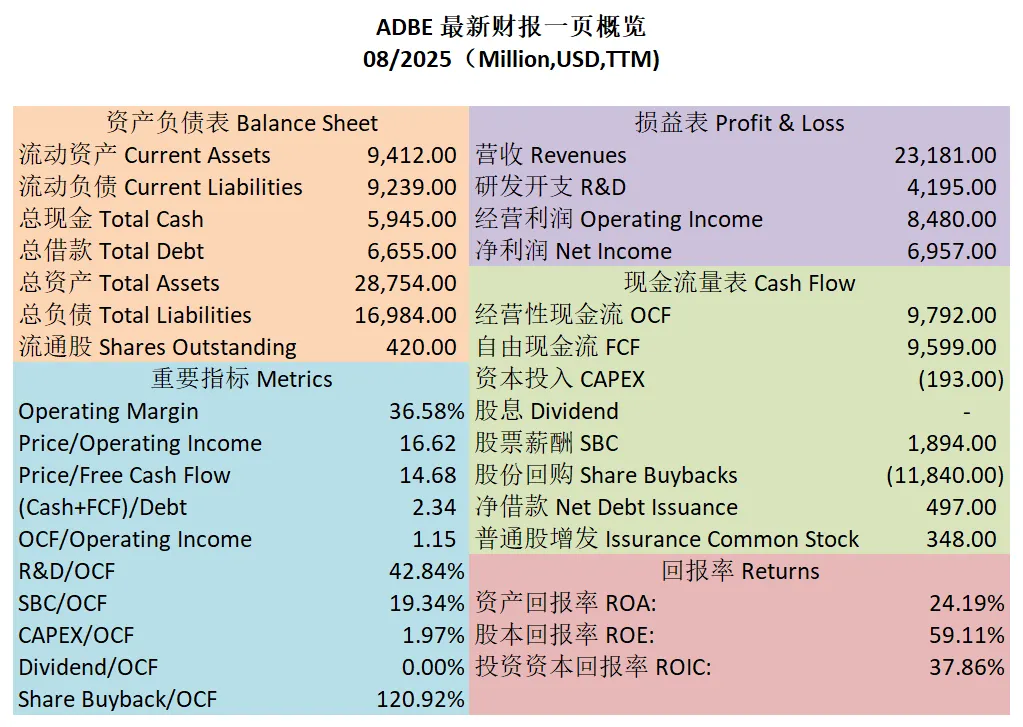

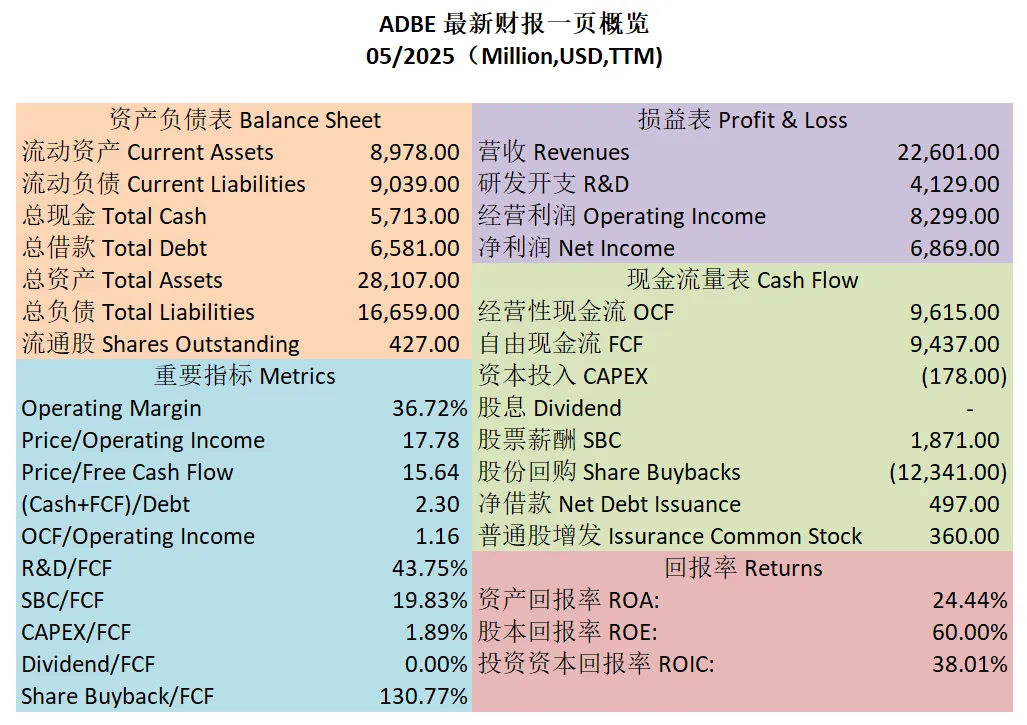

$ADBE 最新财报一页概览

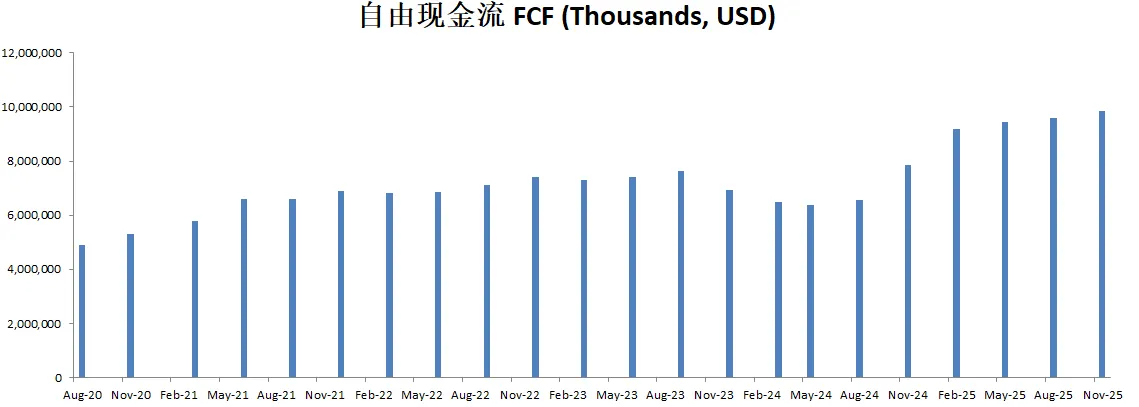

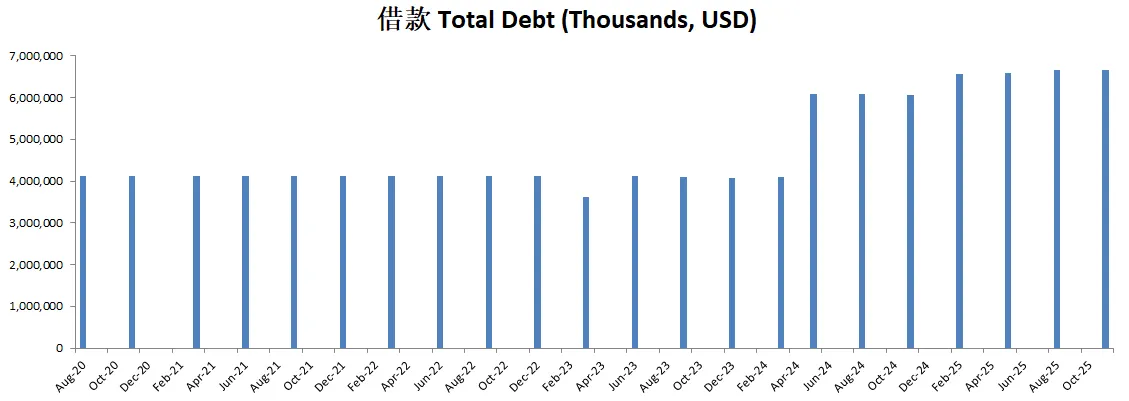

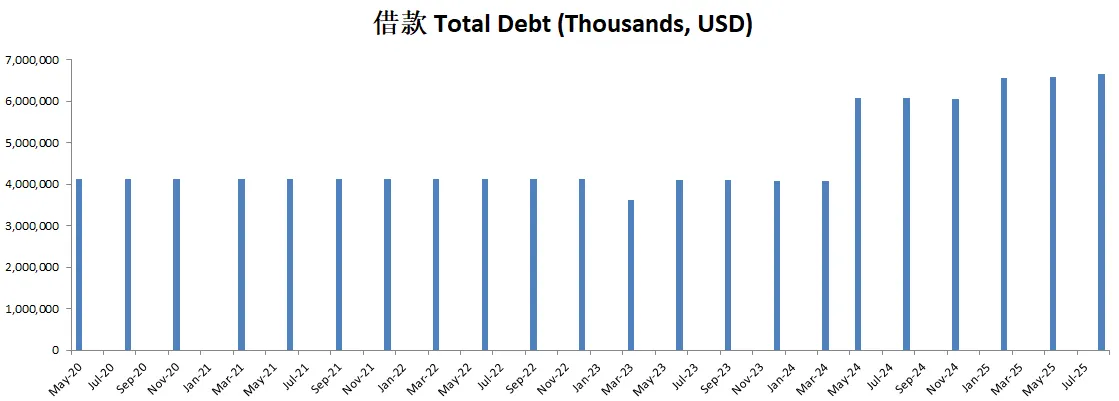

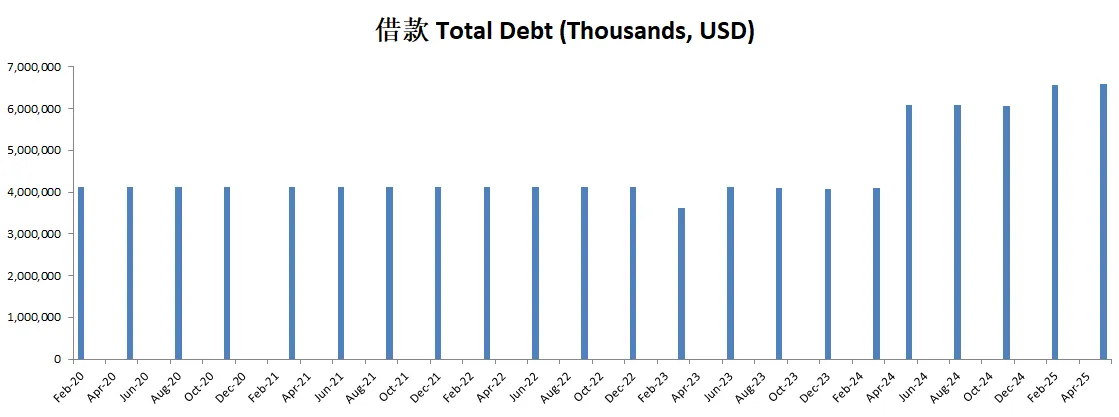

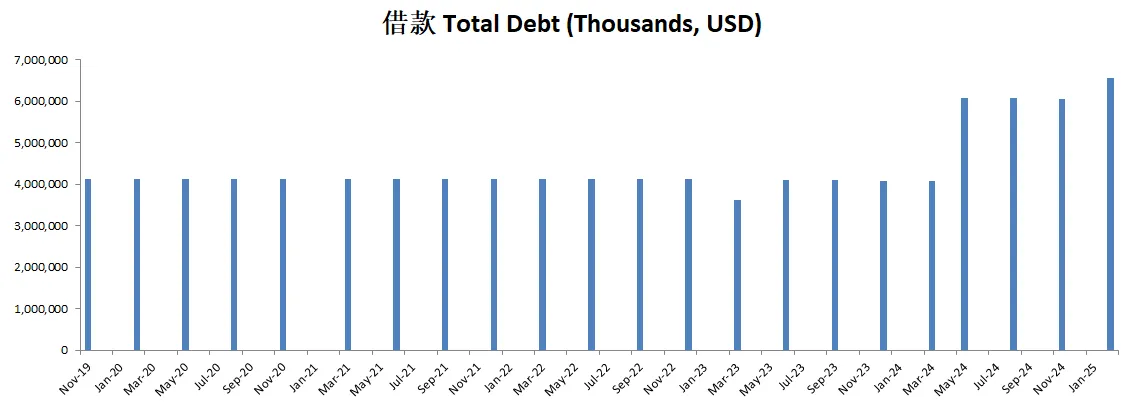

-资产负债表强劲,现金+1年FCF是借款的2.3倍

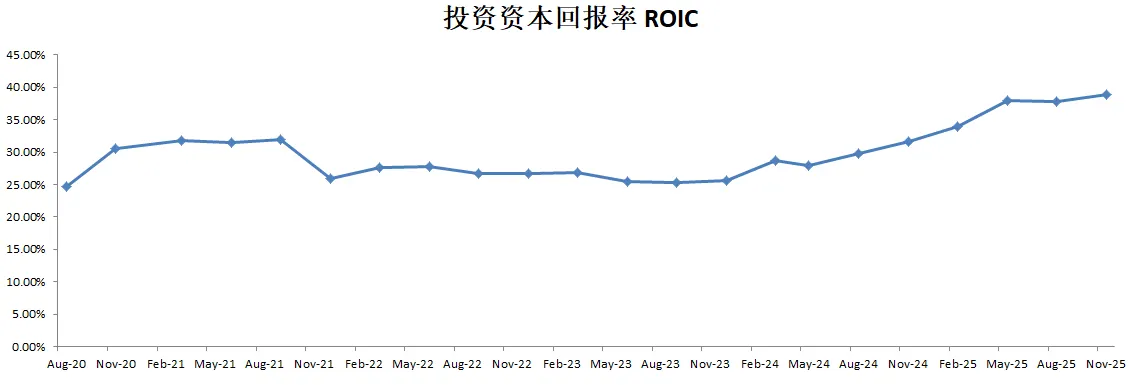

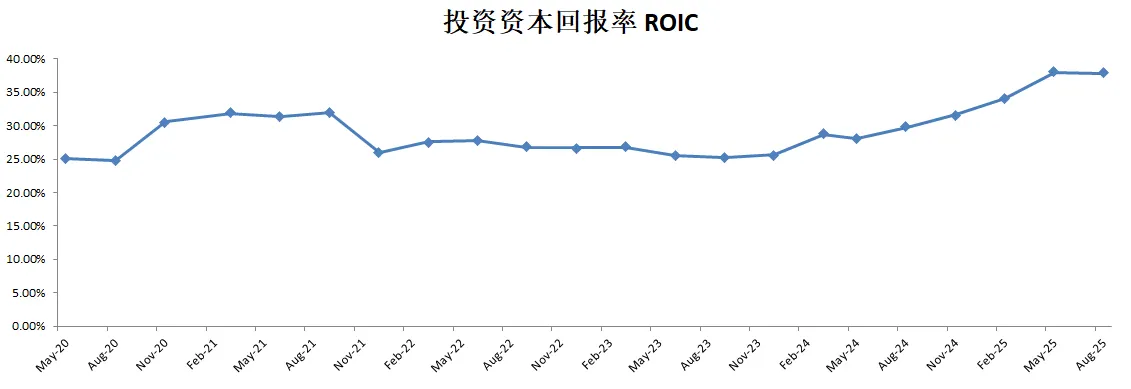

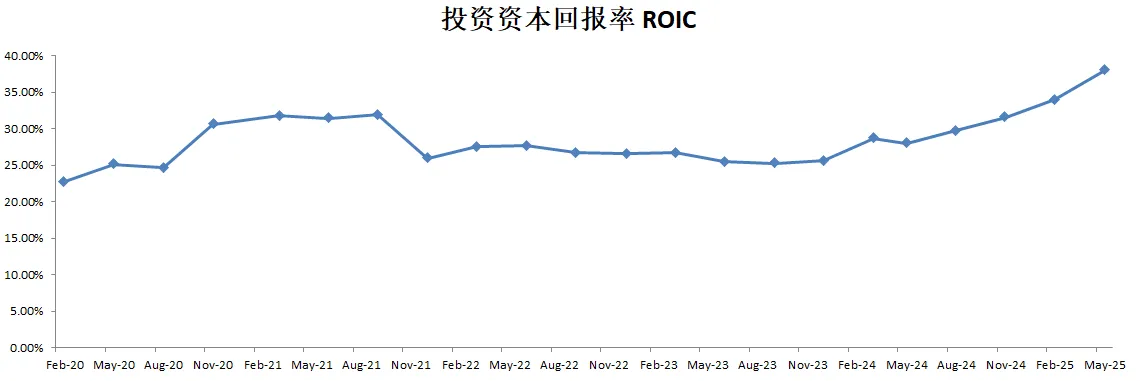

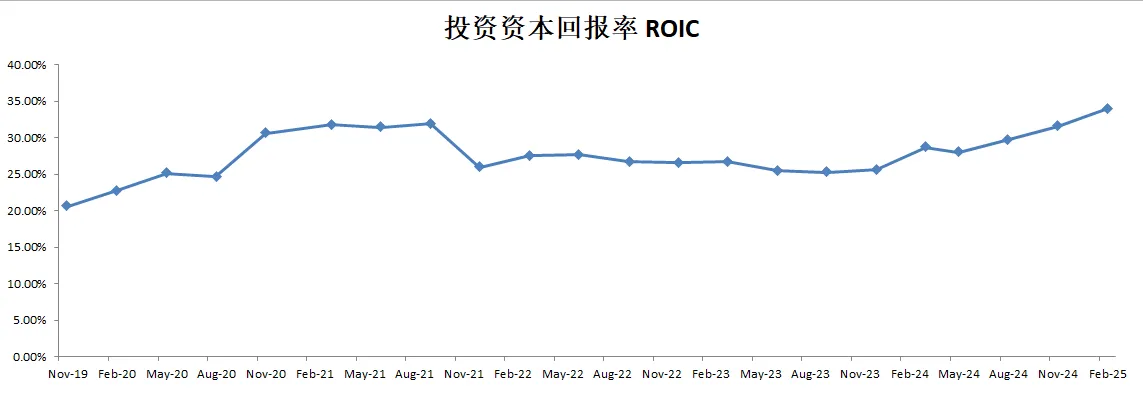

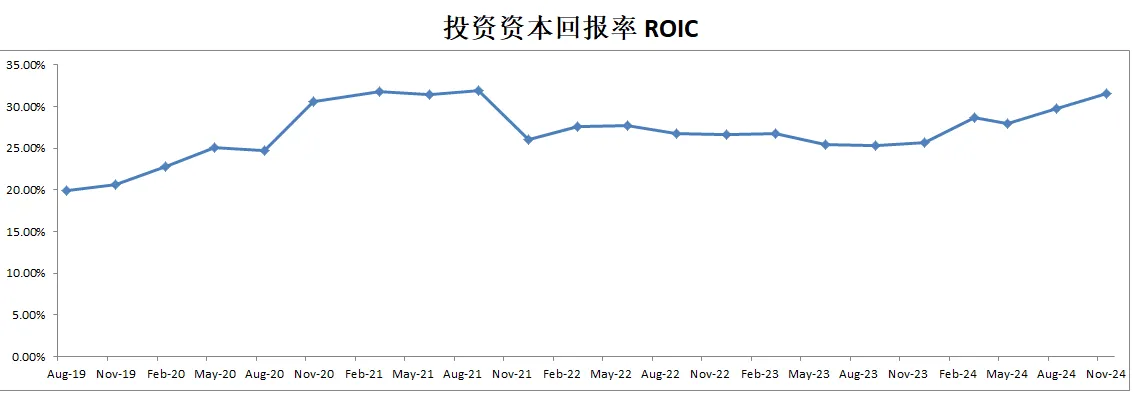

-ROIC表现仍然亮眼,有38.01%

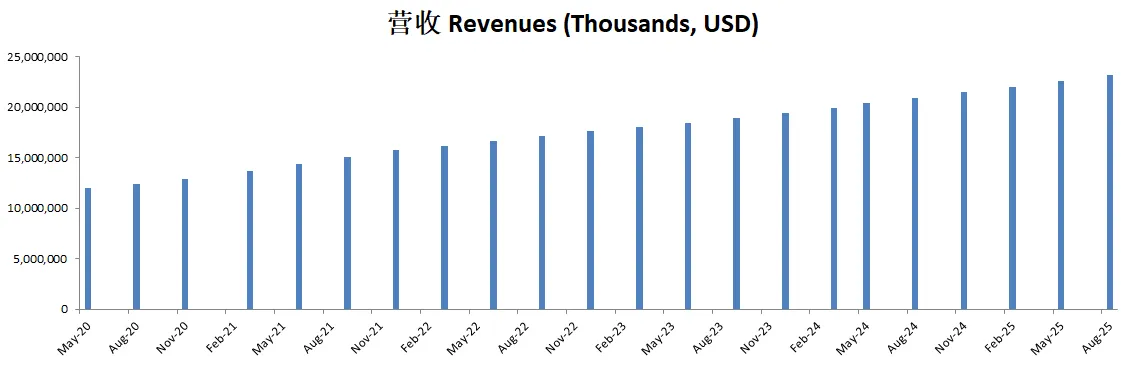

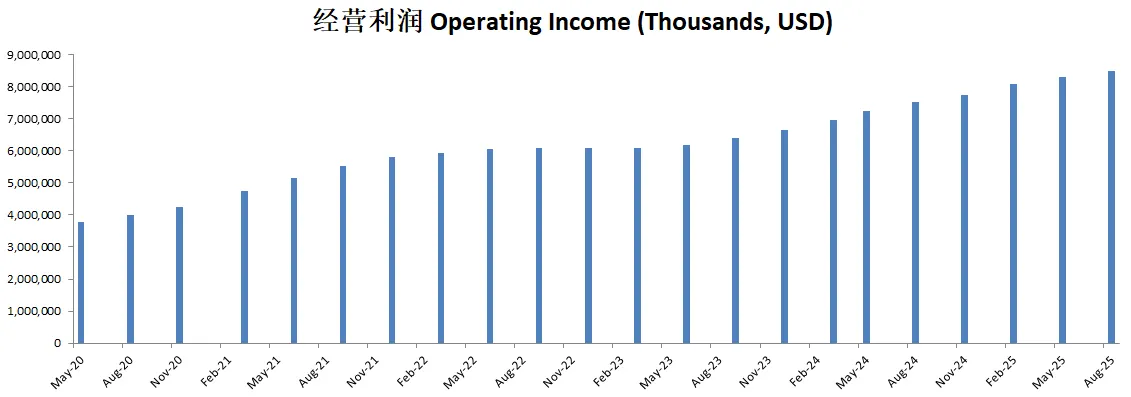

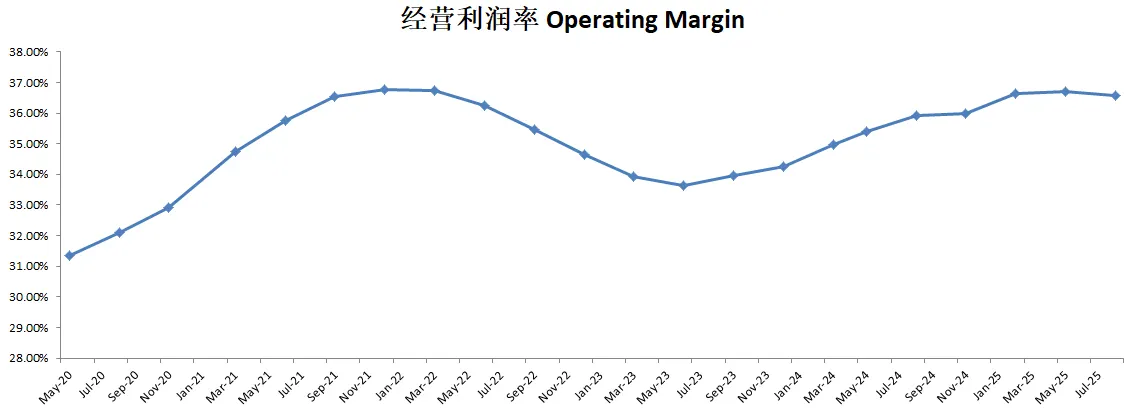

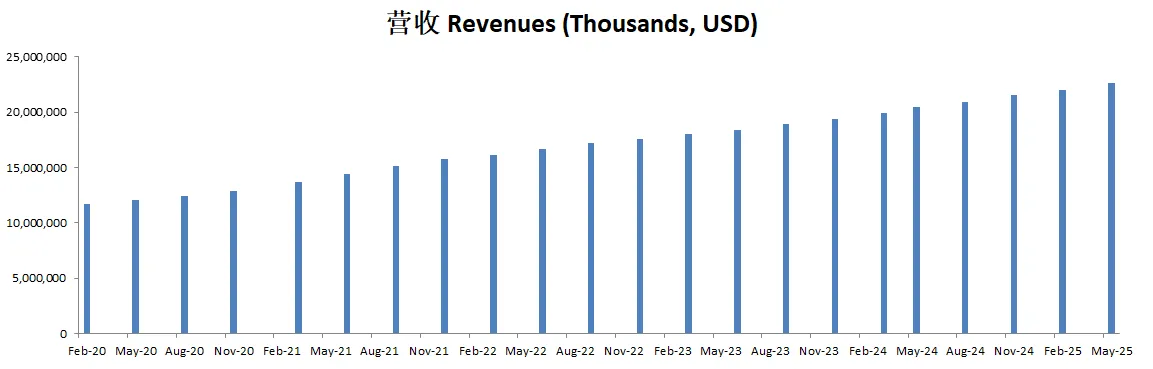

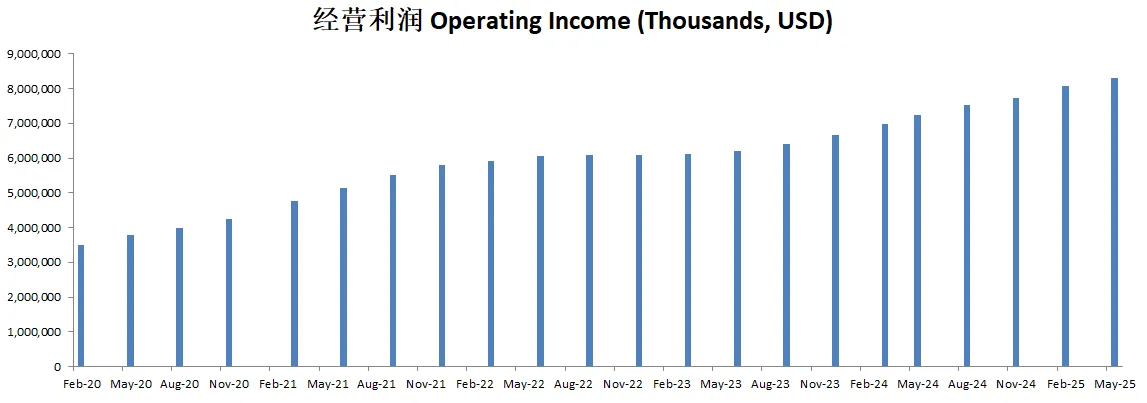

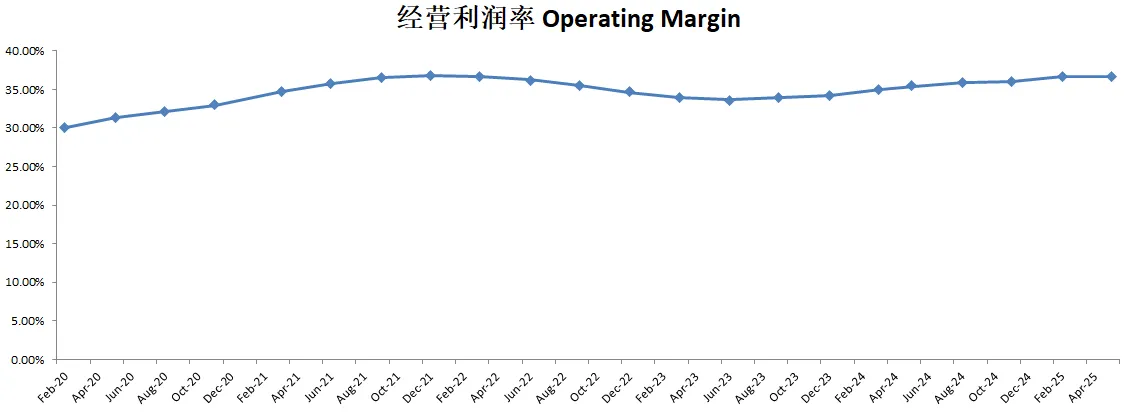

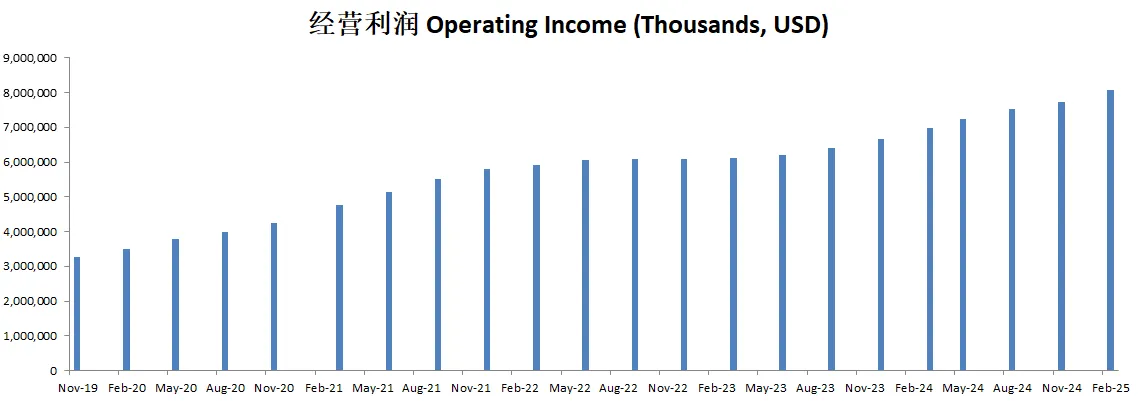

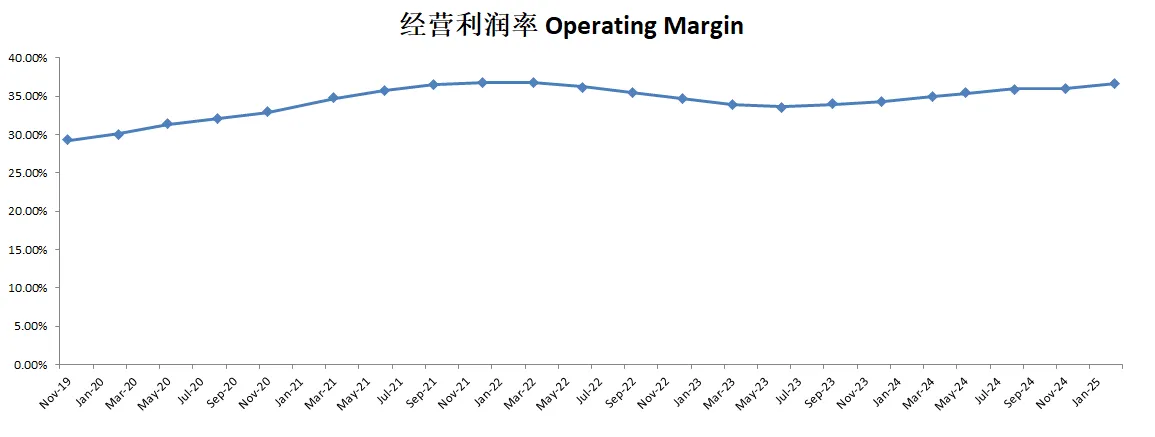

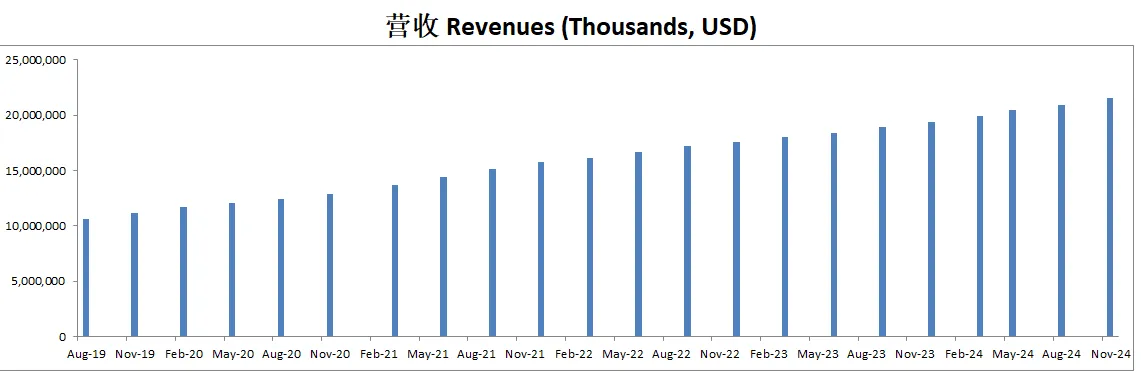

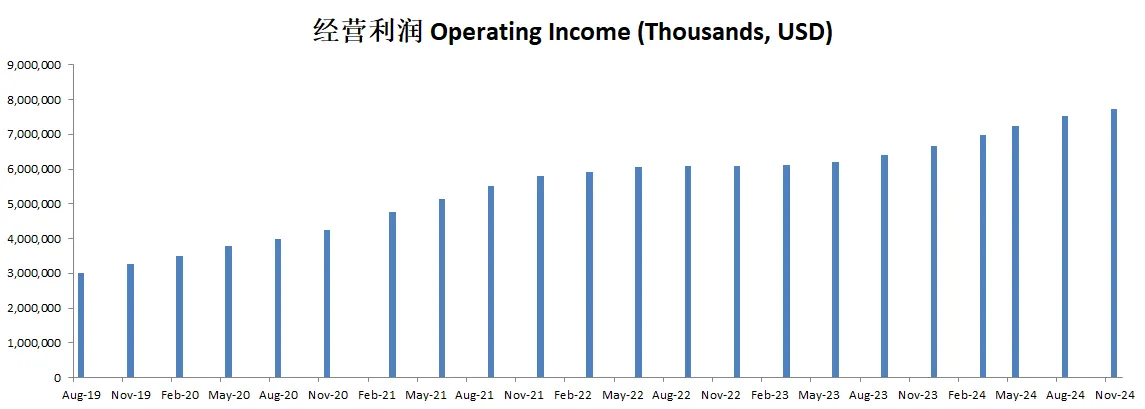

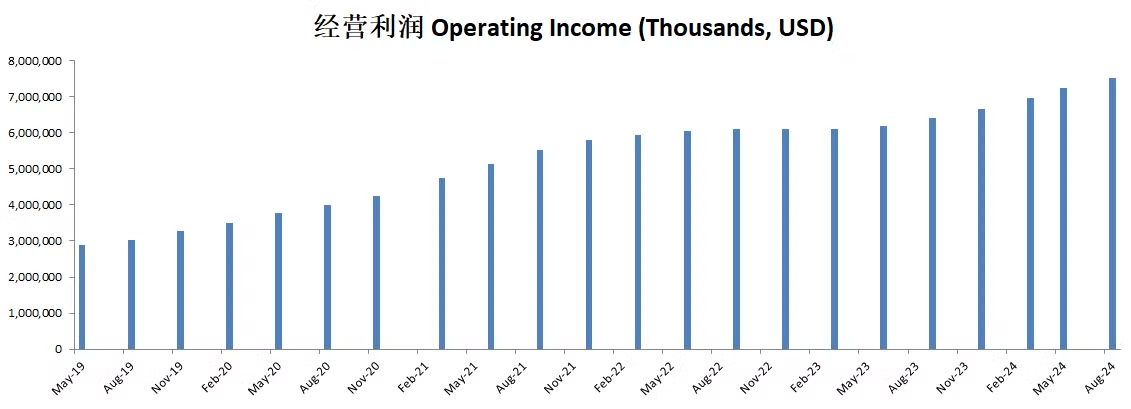

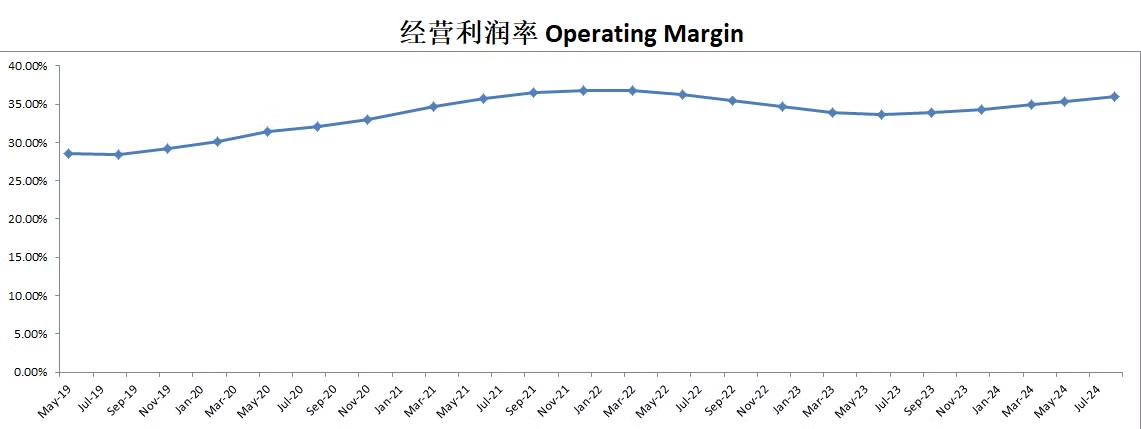

-营收刷新新高,经营利润刷新新高,经营利润率仍然有36.72%

-POI为17.78

-Price to FCF 为15.64

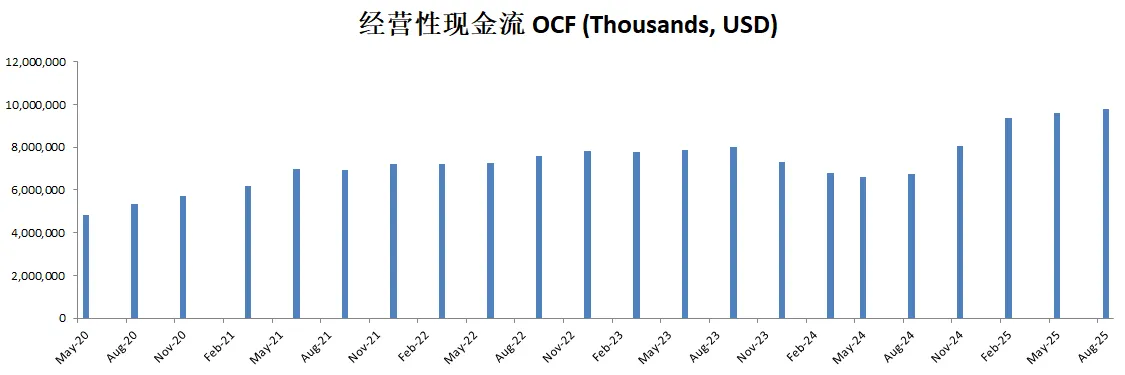

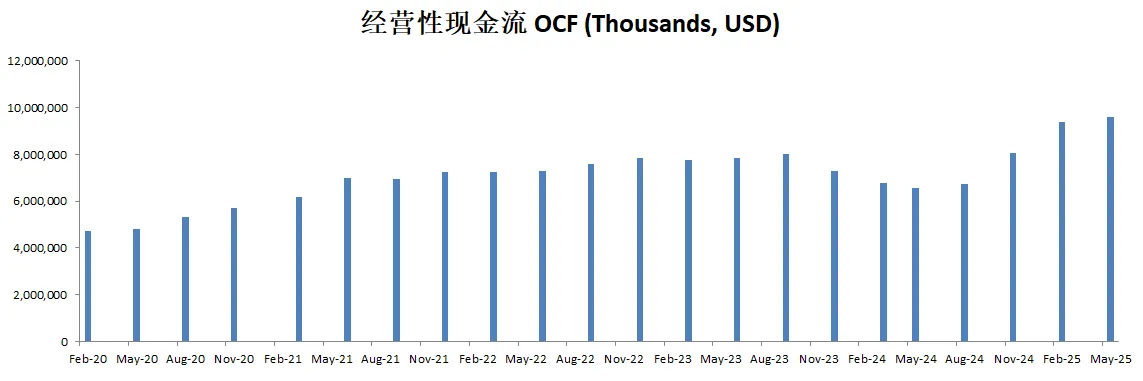

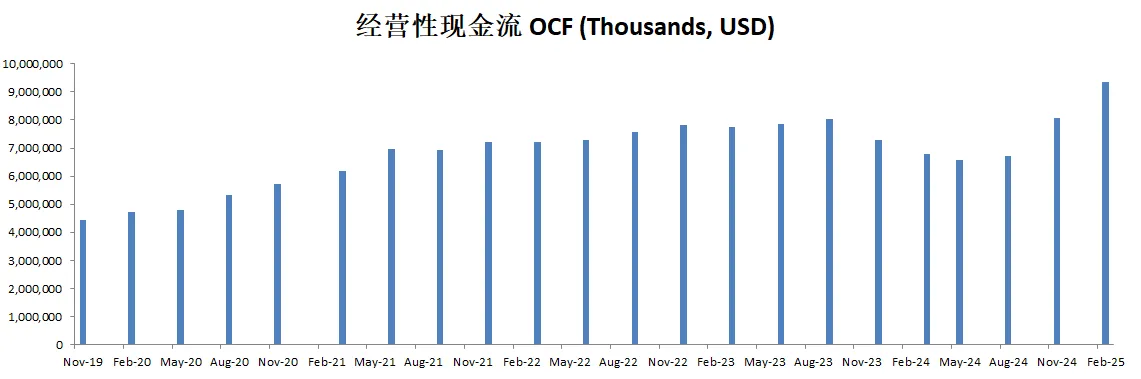

-公司善于创造现金,经营现金是经营利润的1.16倍

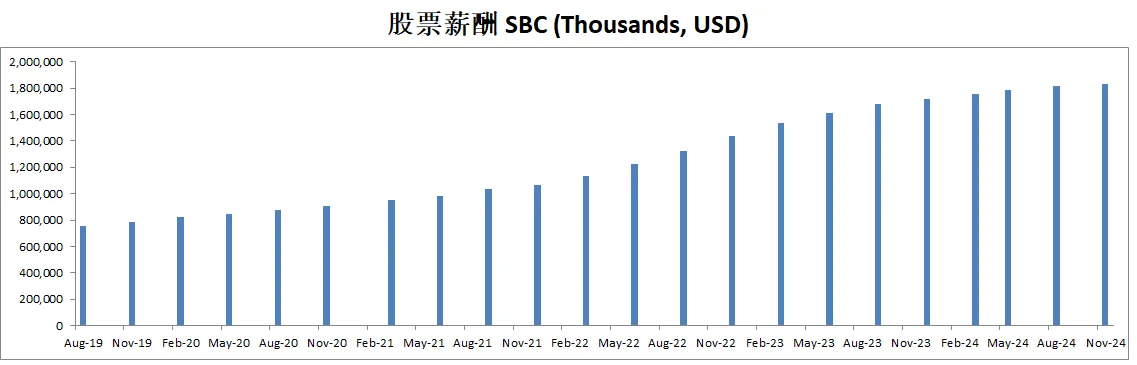

-R&D占FCF的43.75%

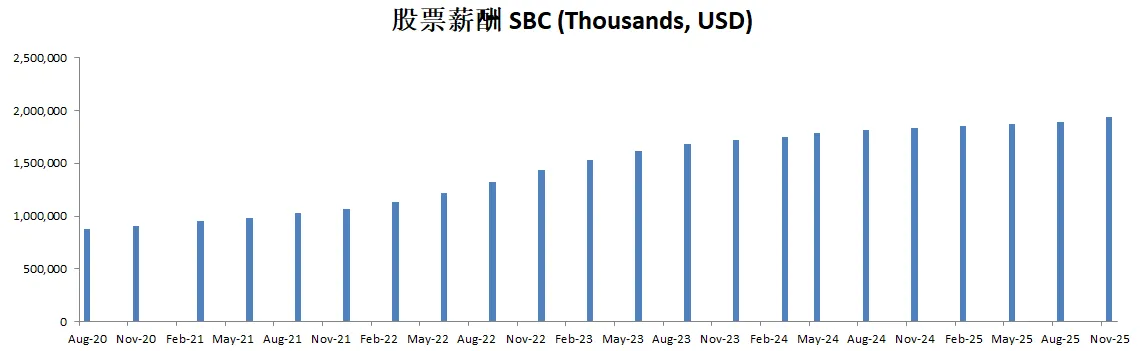

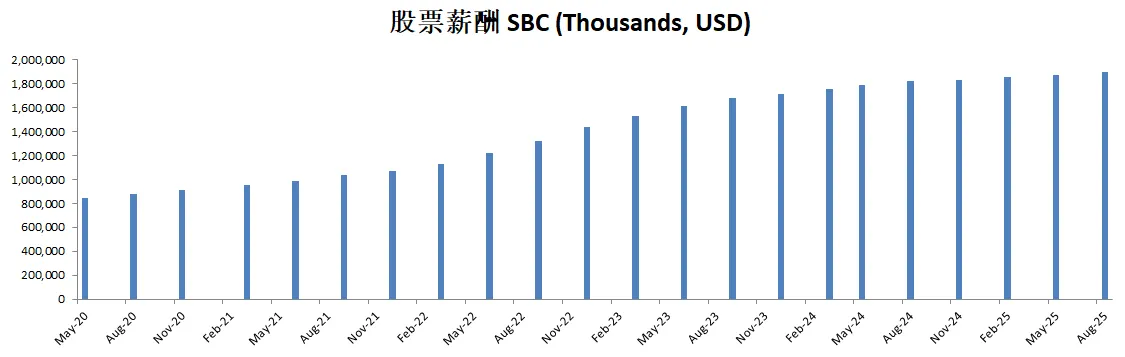

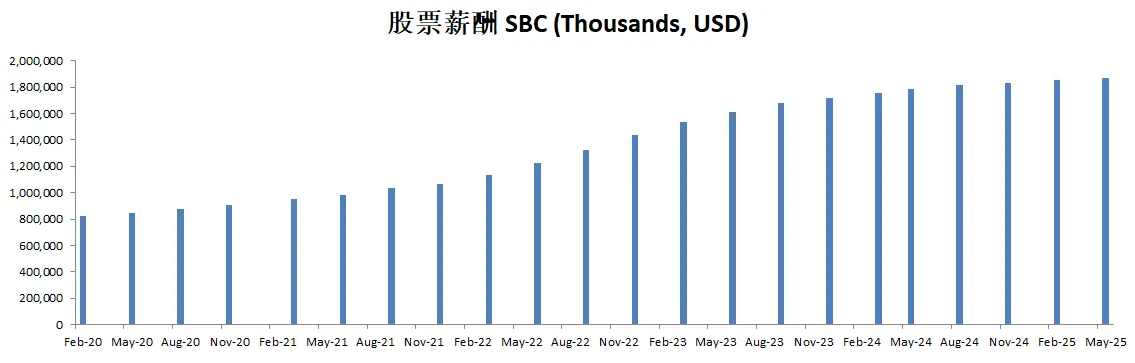

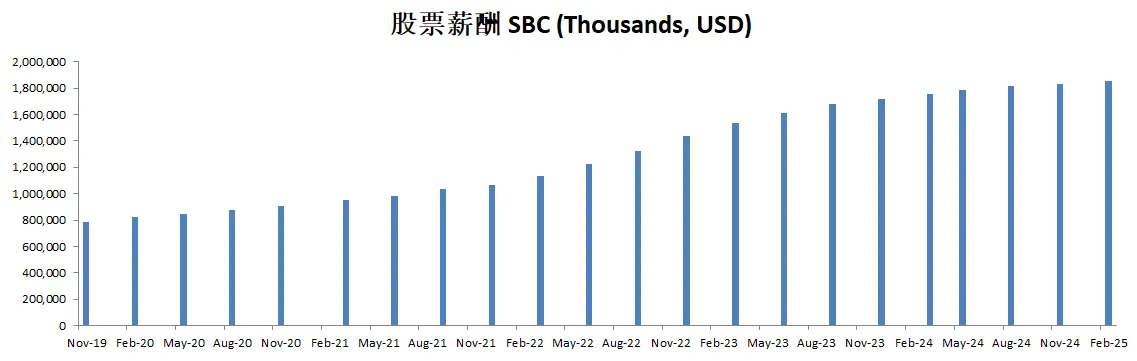

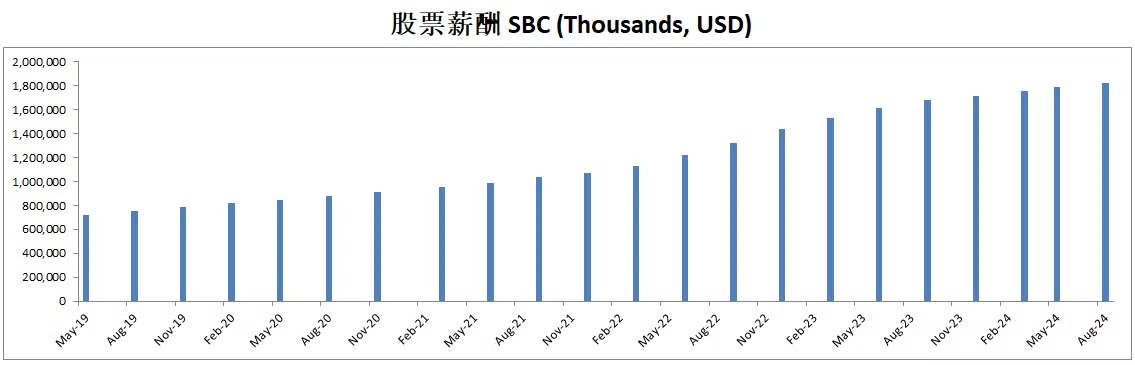

-SBC占FCF的19.83%

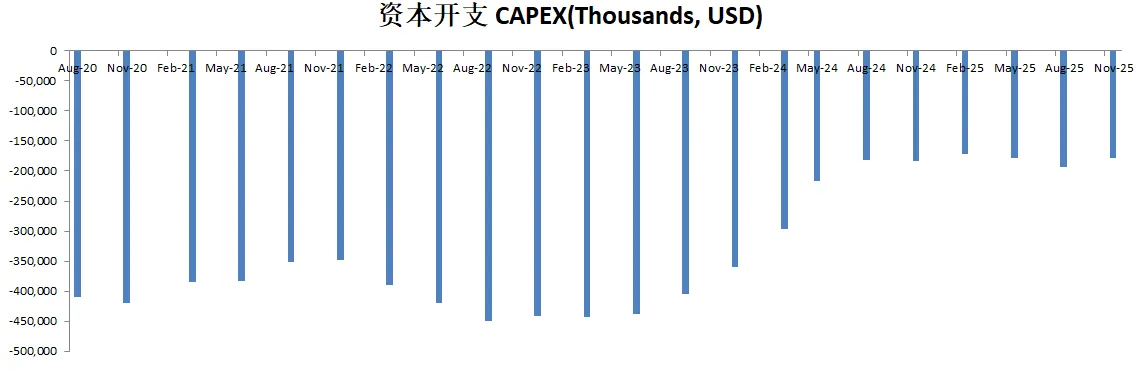

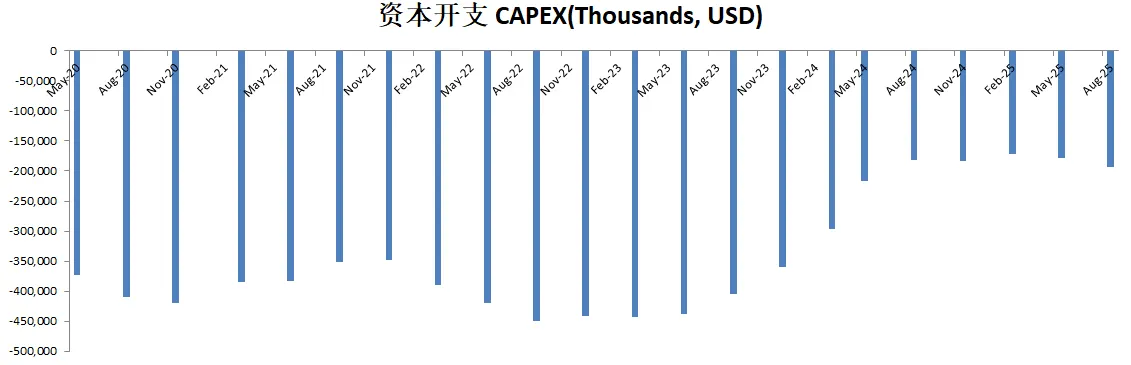

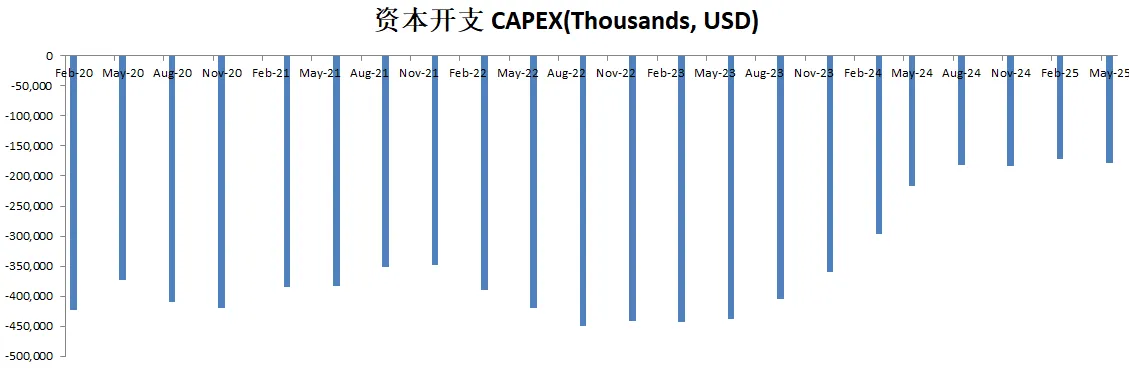

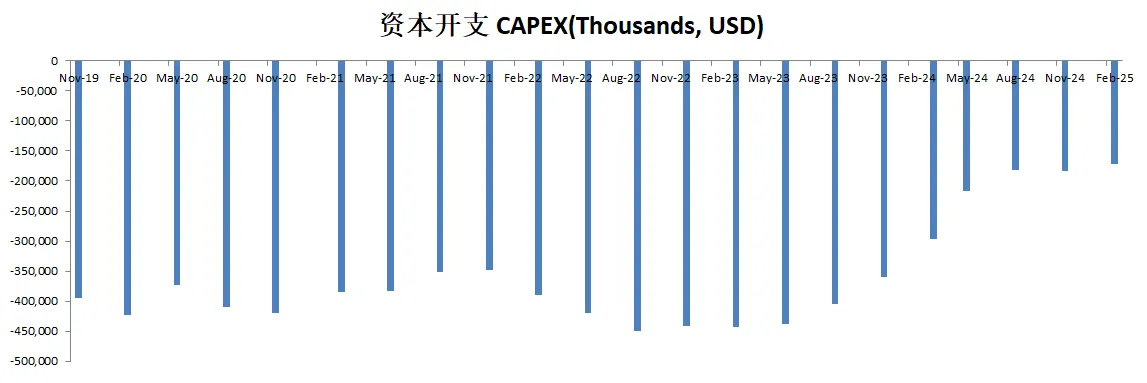

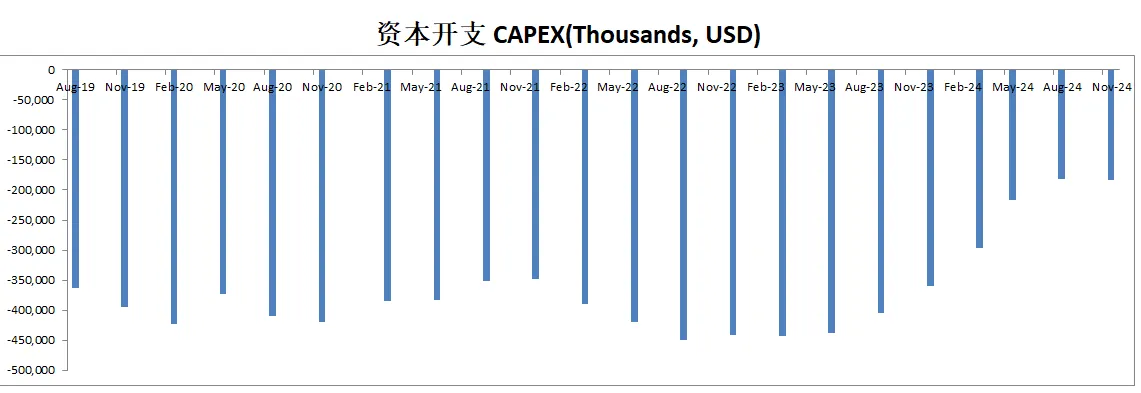

-CAPEX占FCF的1.89%

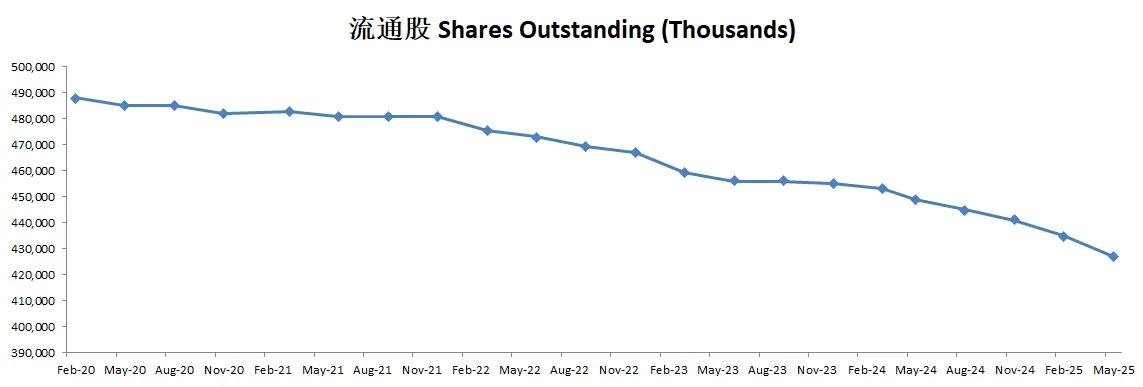

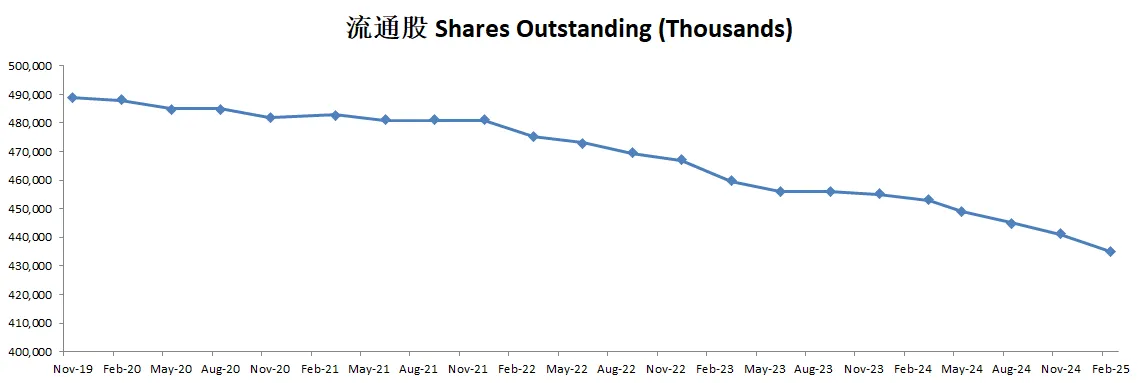

-股份回购占FCF的130.77%

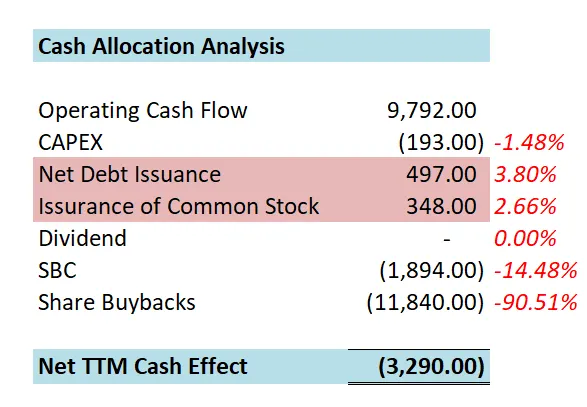

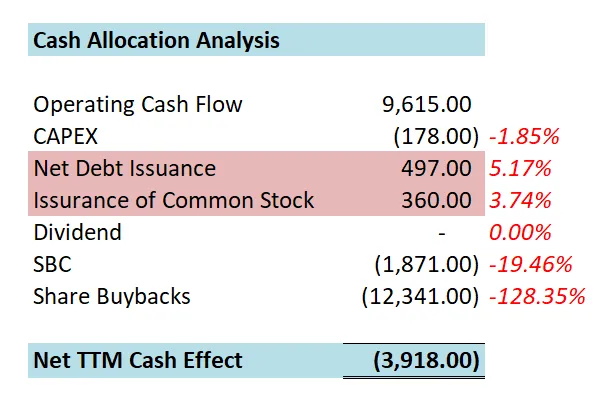

-公司赚的钱就干2件事情,经营现金19.46%用来派发SBC,128.35%的经营现金用来回购股份。

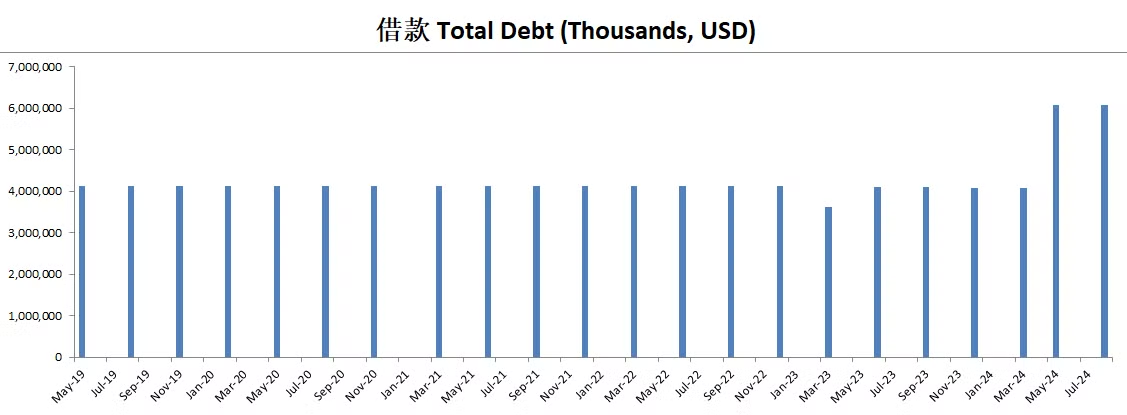

-其他来看,影响都不大,增发了一点借款,增发了一点股份。

技术面

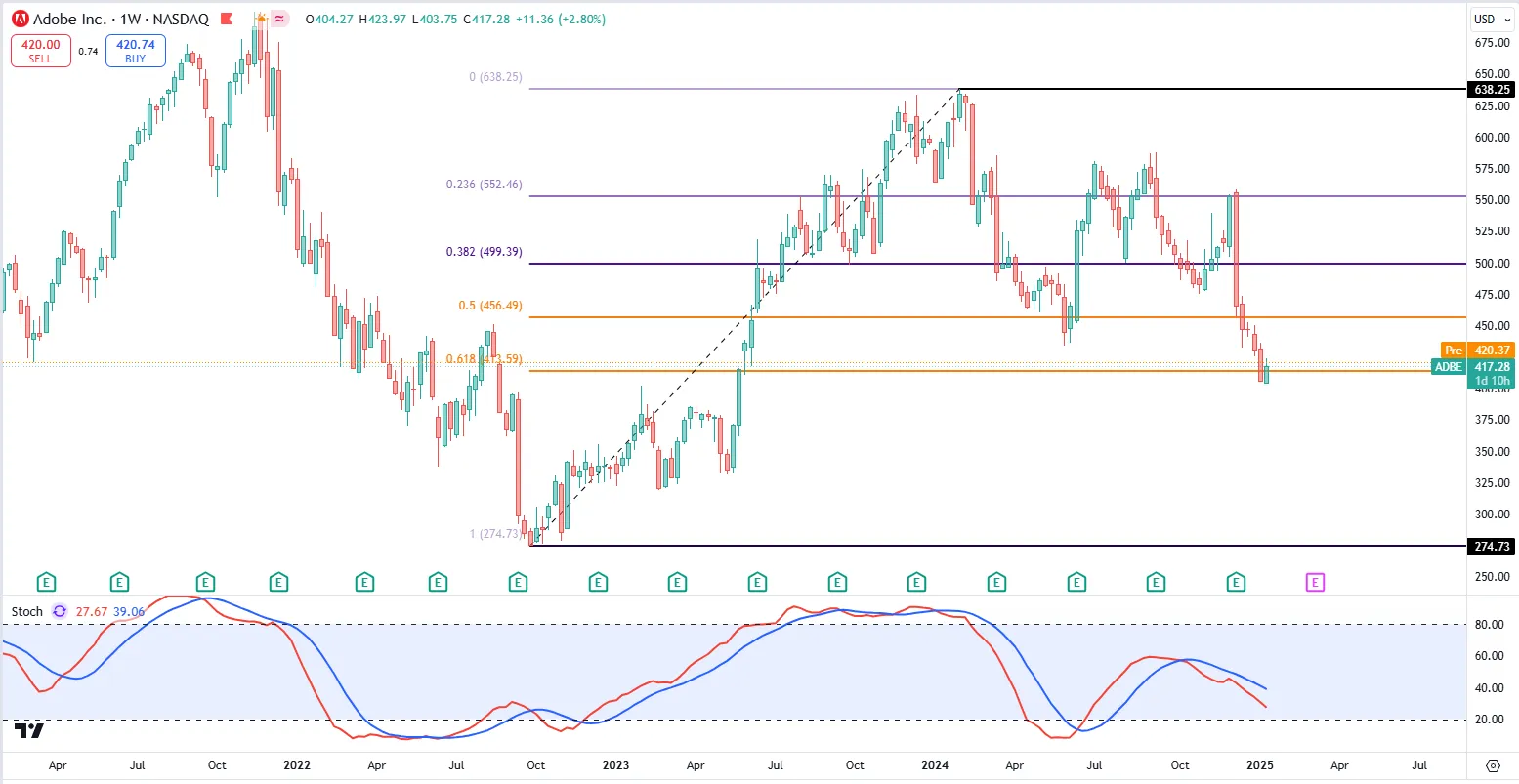

-股价目前再次测试前低

-目前随机指标处在20附近,并且再次形成死叉

核心数据

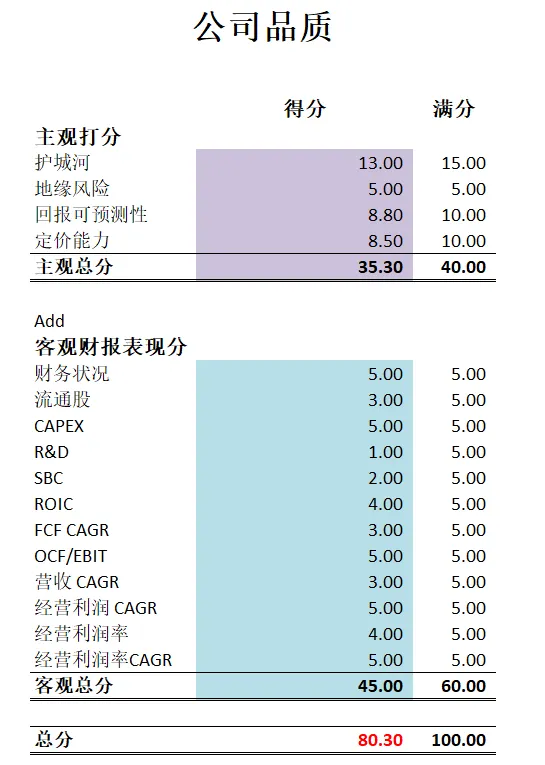

公司品质

投资Thesis

-最新财报EPS和营收双双击败预期

-最新有效现金流7.57B,CAGR用15%(5年CAGR为17.71%),合理价算出来为475.68

-最新财报后,公司在我的打分体系下,可以打到80.30分。仍然是一家复利机器。除开SBC和R&D得分较低之外,其他表现可以用优秀形容。

-我目前持有Adobe半仓,占总仓位5%。属于不小的仓位了。我自己是Adobe多年的用户。对其creative cloud软件黏性,深有体会。同时我也看好Adobe旗下企业云软件和文件软件。

2025年06月10号

$ADBE 最新财报一页概览

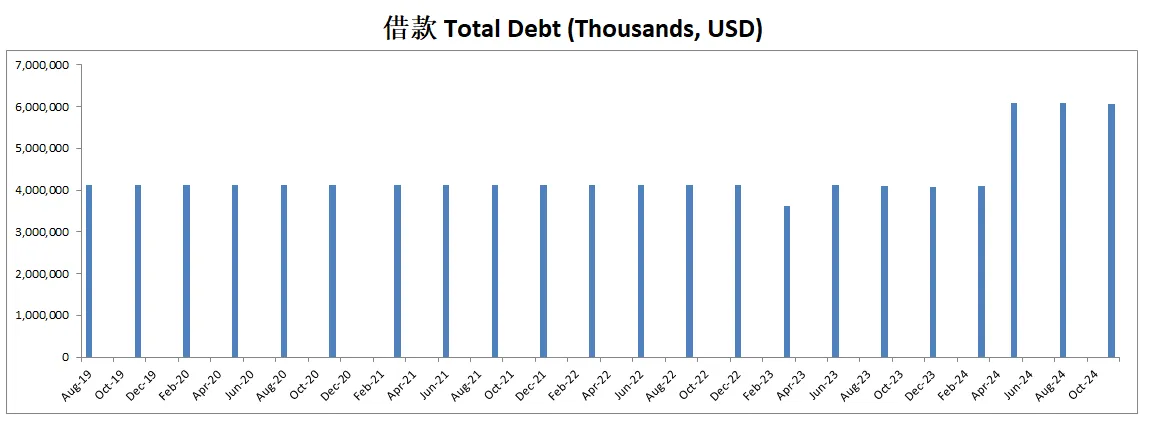

-财务健康,现金可以直接还清借款。

-ROIC表现亮眼

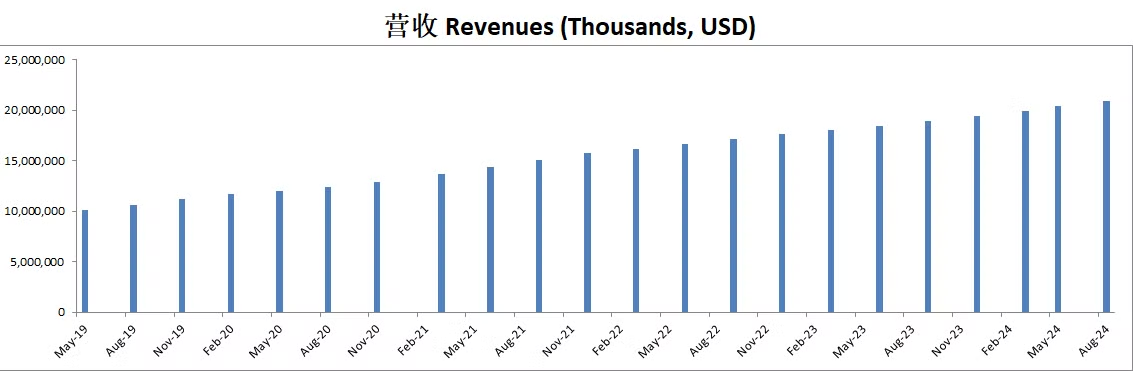

-营收刷新新高

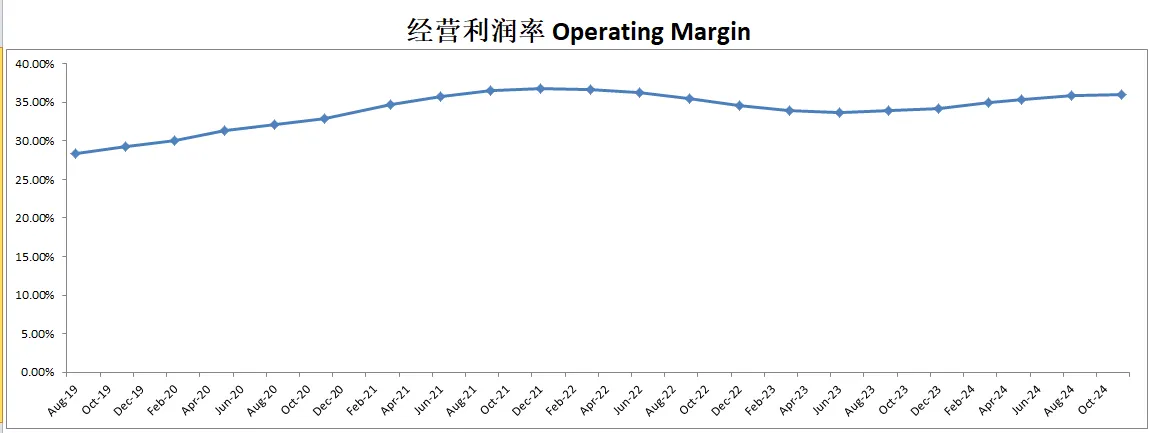

-经营利润刷新新高,利润率有36.64%

-R&D开支巨大

-SBC派发也比较大

-CAPEX投入很小

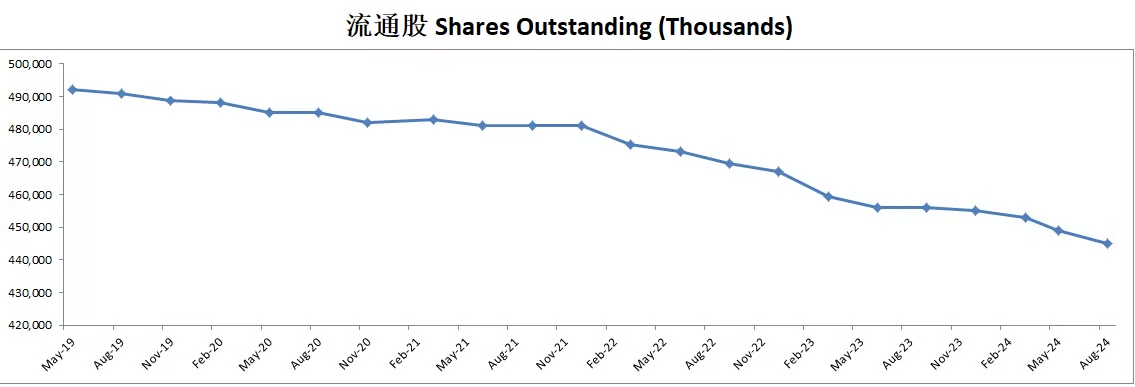

-公司股份回购力度目前来说,非常大

技术面

-目前股价一路向下,一直在刷新Lower High

-目前在随机指标超卖区域实现金叉

核心数据

公司品质

投资Thesis

-最新季度财报 Adobe EPS和营收双双击败预期。

-如果按照最新有效现金流7.34B,CAGR使用15%(5年CAGR为18.29%),来计算的话,合理价为528.12

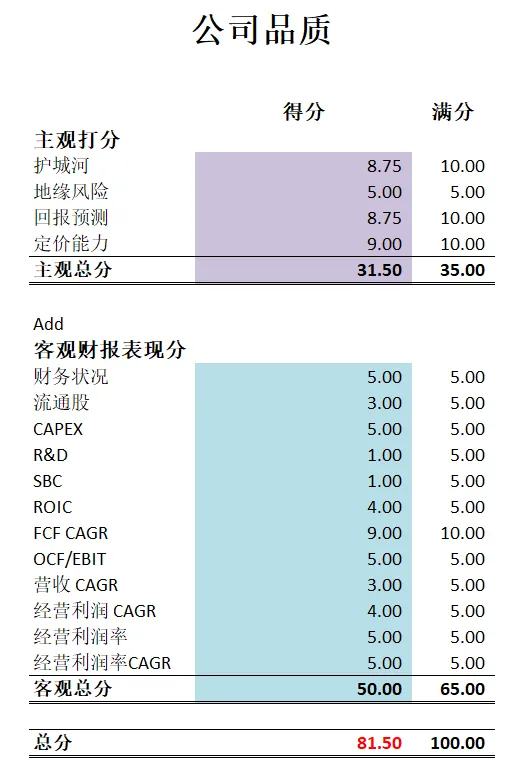

-最新财报之后,在我的打分体系中,Adobe可以打到81.50分。公司除开R&D和SBC,其他表现可以用优异来形容。

-Adobe是最近我建仓的一直股票,这次崩盘日我也是加仓了不少。Adobe是我能力圈中心的公司。我几乎每天都会使用到photo shop,light room,和adobe premiere pro。每个月Adobe都会赚我的订阅费。

-在我看来Adobe的护城河主要体现在它已经有的规模和它的切换成本(黏性)。当然,我也理解很多人不喜欢它的订阅方式,感觉它的订阅不像Youtube和Netflix那样随时可以取消。虽然感觉你是订阅了按月的会员,结果等你要cancel的时候,发现adobe总是给你种种不便。这一点我是觉得完全没有必要。这一点上,我也同意这是Adobe应该要改善地方。

-不过,从我自己的使用来看,我可能用惯了Adobe之后,很难会切换到其他的图片和视频软件。

-我Adobe的投资,总的来说是一个Value Play,另外我的确也认为Adobe是一个优质的公司。

2024年01月16号

$ADBE 终于公布了10Q,等了好久。这是最新数据一页概览。

-财务健康,现金可以直接还清借款

-ROIC表现亮眼

-营收刷新新高

-经营利润刷新新高,利润率有36%

-FCF这个季度增长很大。已经来到$7.87B

-CAPEX很低

-SBC派发仍然很高

-公司股份回购力度越来越大,过去12个月已经回购了$10.18B 股份

技术面

-股价目前处在Fibonacci 0.618线附近

-股价处在随机指标27水平附近

-目前还在刷新lower lower

核心数据

估值

-这次自由现金流表现非常亮眼,大大拉高了CAGR

-我认为16.15%的CAGR未来保持很难。所以我认为合理价差不多在500左右。

公司品质

财报会议重点

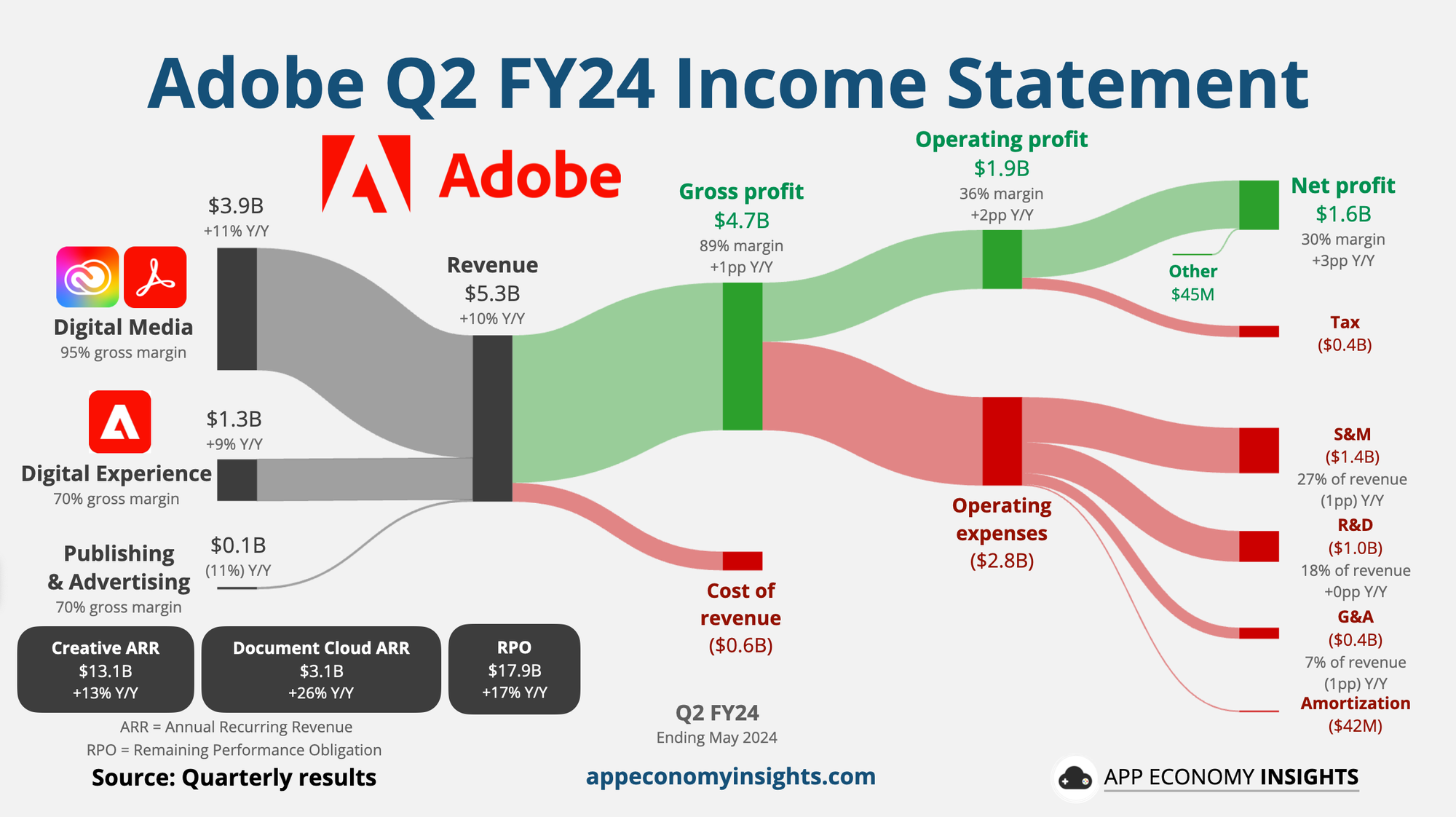

-2024 财年,数字媒体业务收入为 158.6 亿美元,Q4 收入 41.5 亿美元,同比增长 12%。净新增年度经常性收入 (ARR) 为 5.78 亿美元,总 ARR 达到 173.3 亿美元,同比增长 13%。Creative Cloud 在 Q4 贡献收入 33 亿美元,净新增 ARR 为 4.05 亿美元;Document Cloud 收入为 8.43 亿美元,同比增长 17%,ARR 总计 34.8 亿美元,同比增长 23%。

-数字体验业务全年收入达到 53.7 亿美元,同比增长 10%。Q4 收入为 14 亿美元,其中订阅收入 12.7 亿美元,同比增长 12%。Adobe Experience Platform 和原生应用的订单量在 Q4 突破 10 亿美元,同比增长超过 40%。产品如 Adobe Journey Optimizer 和 Customer Journey Analytics 在企业客户中表现强劲,2024 年新增了包括 Amazon、Alphabet 和 Disney 在内的众多大客户。

-Adobe 在 2024 财年推出了多个突破性产品,包括 Firefly 的生成式 AI 模型和 Gen Studio 企业内容生产平台。Firefly 已完成超过 160 亿次生成,广泛应用于 Creative Cloud 和 Document Cloud 等产品中。Adobe Express 取得强劲增长,Q4 新增 4000 家企业用户,并在教育领域的普及率同比增长 84%。

-Adobe 将通过生成式 AI、Freemium 策略和企业整合解决方案推动市场扩张。重点发展包括推出 Express 和 Acrobat 的免费版本,通过移动端和网页端引流新用户。此外,通过 Gen Studio 整合创意与营销工作流,为企业提供可扩展的内容生产能力。

-Adobe 计划在 2025 财年实现 11% 的数字媒体 ARR 增长,持续推动新用户获取和高端定价模式的实施。重点将在 Firefly 视频模型等高级服务上定价,并通过 Gen Studio 等解决方案扩展企业市场。预计 Q1 收入为 56.3 亿至 56.8 亿美元,非 GAAP EPS 为 4.95 至 5.00 美元。

-投资者对收入增长节奏的担忧,Adobe 强调 ARR 的持续增长和 AI 创新的变现潜力。公司致力于在扩大用户基础与引入高端订阅服务之间取得平衡,以实现长期收入和盈利能力的提升。

投资Thesis

-Adobe属于我能力圈中心的公司。我做视频用的就是Adobe Premiere Pro。我做图用的就是Adobe Photoshop。至今为止我已经给Adobe贡献了不少钱了。

-之前Adobe股价一直涨的很好,让我总是在一边咬指甲。这次Adobe现金流大幅提升的同时,股价却一直在跌。从估值上来看,似乎也能提供一定的安全边际了。

-我应该会在最近找时间建仓了。看看市场能不能继续跌,打更大的折扣。

2024年9月16号

$ADBE 似乎并没有从AI大风口中受益

最新财报数据一页概览:

-财务健康,现金可以偿还借款

-ROIC表现亮眼

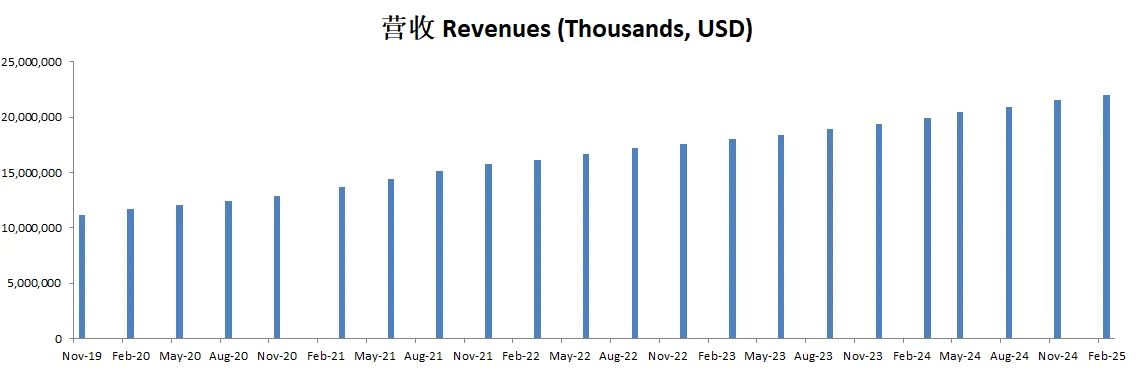

-营收刷新新高

-经营利润刷新新高,利润率有35.93%

-CAPEX很低

-SBC派发非常高,有FCF的27.77%

-目前现金主要用于股份回购

技术面

-目前股价走出了一个lower high

-之前在Fibonacci 0.5线似乎找到支撑

-目前在随机指标60附近,多头占主导

核心数据

财报会议重点

-EPS of $4.65 beats by $0.11

-Revenue of $5.41B (10.59% Y/Y) beats by $34.91M

-Adobe 推出了新的 AI 驱动功能,特别是在 Firefly 模型中,这些功能集成于 Photoshop、Illustrator 和 Premiere Pro 等产品中。Firefly 驱动的生成次数已超过 120 亿次,凸显了用户的高度采用。

-AI 已被集成到内容创建工作流程中,以提高生产力并实现个性化的规模化。

-数字媒体:营收为 40 亿美元(同比增长 12%),主要由 Creative Cloud 和 Document Cloud 推动。Adobe 的 AI 驱动的 PDF 工具(如 Acrobat)和 Firefly 图像生成功能为显著增长做出了贡献。

-Document Cloud:营收同比增长 18% 达到 8.07 亿美元,Acrobat AI Assistant 的广泛采用是主要亮点。

-Creative Cloud:新增年度经常性收入(ARR)为 3.41 亿美元,AI 驱动的 Photoshop 和 Illustrator 功能需求强劲。

-Experience Cloud:营收达 13.5 亿美元,订阅收入同比增长 12%,得益于 Adobe 的客户体验平台以及与 Creative Cloud 的整合。

2024 年第四季度指引:

-Adobe 预计第四季度营收将在 55 亿美元至 55.5 亿美元之间。

-数字媒体的年度经常性收入(ARR)预计将增长 5.5 亿美元。

-公司预计 GAAP 每股收益(EPS)将在 3.58 美元至 3.63 美元之间,非 GAAP 每股收益将在 4.63 美元至 4.68 美元之间。

估值

公司品质

投资Thesis

-公司品质有79.5分,品质很高,而且没有太多短板。

-ADBE是我能力圈中心的公司,我每天都要用到其产品。

-唯一扣分多的地方是SBC派发过高。

-未来我会一直跟踪Adobe的表现。

2024年6月23号

财务健康,现金能偿还借款

ROIC最新有28%,表现亮眼

营收和经营利润刷新新高,利润率35.4%

公司似乎不需要巨额CAPEX也能维持增长

公司进行了大量的股份回购

公司最新季度发行了近2B的借款

技术面

Adobe在Fibonacci回调线0.5线找到支撑

股价在随机指标13.66水平附近实现金叉

业务模型

最新主营业务基本上有2位数增长

最新季度利润率36%比12个月数据略高

主要开支还是R&D和S&M

财报会议重点

Jonathan Vaas - 投资者关系副总裁

Shantanu Narayen - 董事长兼首席执行官

David Wadhwani - 数字媒体业务总裁

Anil Chakravarthy - 数字体验业务总裁

Dan Durn - 执行副总裁兼首席财务官

会议亮点:

公司业绩:

收入:Adobe Q2 2024收入为53.1亿美元,同比增长11%

GAAP每股收益:3.49美元

非GAAP每股收益:4.48美元,同比增长15%

各业务表现:

数字媒体业务:

收入:39.1亿美元,同比增长12%

新的年度递增经常性收入(ARR):4.87亿美元

创意云收入:31.3亿美元,同比增长11%

文档云收入:7.82亿美元,同比增长19%

数字体验业务:

收入:13.3亿美元,订阅收入同比增长13%

Adobe Experience Platform (AEP) 取得显著增长,有望成为下一个十亿美元业务

AEP AI Assistant 推出,提升了营销人员的生产力

创新和产品进展:

Firefly AI:Adobe继续在其产品中深度整合AI功能,推动了Photoshop、Illustrator、Lightroom等主要应用的用户使用率和参与度

Acrobat AI Assistant:增强了PDF处理的智能功能,已为企业和个人用户提供订阅服务

Adobe Experience Platform:在企业内容供应链和营销自动化方面取得了进展,推出了多项新的AI功能

市场和客户:

Adobe在多个行业和地区取得了强劲的市场表现,包括企业客户的持续增长和新市场的拓展

强调AI驱动的新产品和服务在客户中的早期成功和高需求

宏观经济和展望:

Adobe在复杂的宏观经济环境下,依靠其多元化的产品组合和稳健的财务纪律,继续实现强劲的增长

公司上调了2024财年的收入和每股收益目标,预计下半年将延续强劲表现

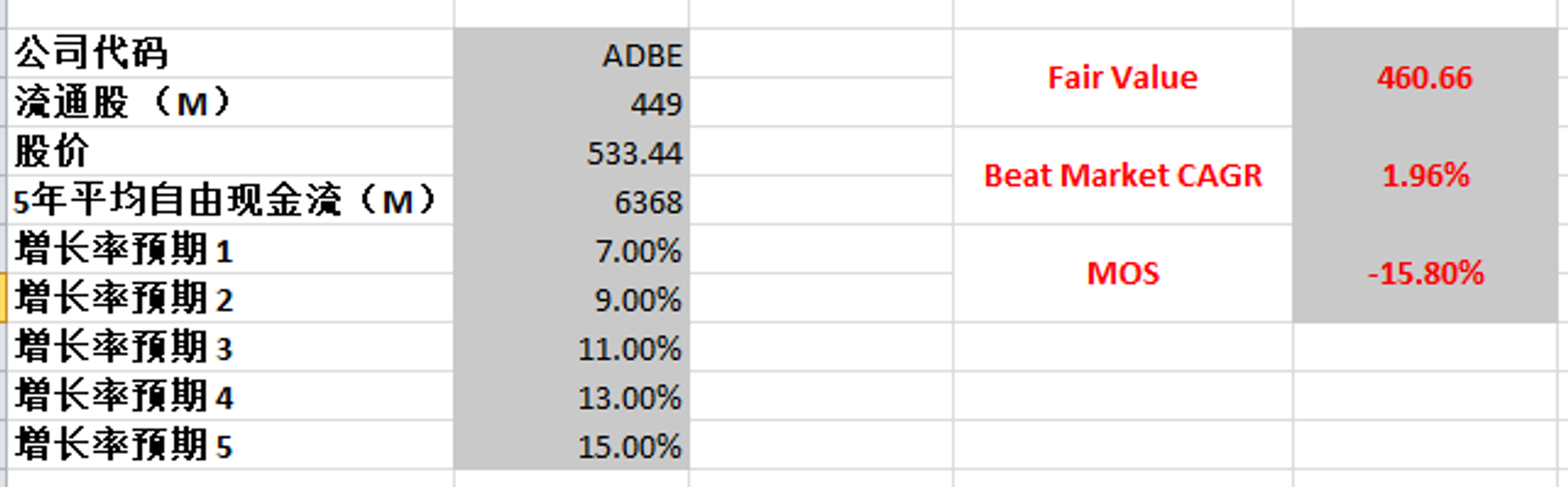

估值

目前最新FCF为6.37B

即便我给一个乐观的预期,最高15%,最低7%,合理价也就460.66

目前不存在安全边际

投资Thesis

财务健康,现金能偿还借款。ROIC最新有28%,表现亮眼。营收和经营利润刷新新高,利润率35.4%。公司似乎不需要巨额CAPEX也能维持增长。公司进行了大量的股份回购。公司最新季度发行了近2B的借款

Adobe属于我能力圈中心的公司,我每天都用到photoshop和premiere pro,一直付钱给他们

根据我的估值,目前不存在安全边际,市场给adobe的估值还是很乐观的

2024年4月18号

Adobe ($ADBE)自从1月创下历史新高638.25之后,77天内下跌了26.62%

我的工作每天都离不开Photoshop和Premiere Pro

Adobe也是处于我能力圈最中心的公司

今天我们来简单分析下Adobe

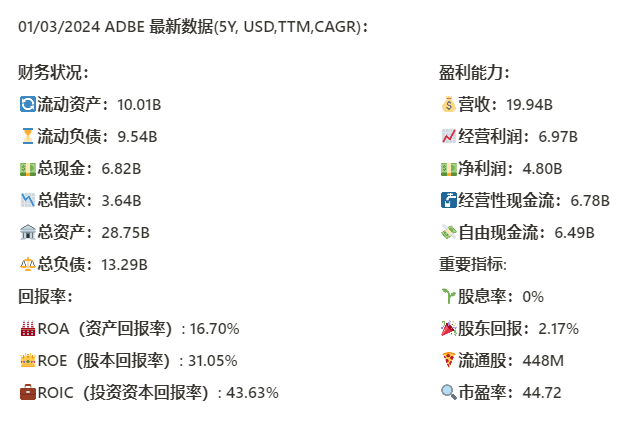

基本面来看,资产负债表强劲,现金充足,现金几乎是总借款的2倍

三项回报率指标仍然非常亮眼,最新的ROIC刷新新高,为43.63%,5年CAGR为7.57%

五项盈利能力在过去5年的CAGR全部在两位数以上,其中营收最新已经来到19.94B,5年CAGR为16.58%

值得注意的是,经营利润率为34.9%

自由现金流虽然最新有所缩水,但是5年来的CAGR仍然有11.79%

公司虽然不发股息,但是进行了股份回购

从技术面来看,随机指标目前处在Stoch 20附近,明显可以看出空头目前很强势,进一步下跌可能会使动量指标进入超卖区域

如果我们从这波牛市的起点到峰值拉一个Fibonacci回调线的话,黄金500-618区间,(456.49到413.59的价位区间)值得关注,目前股价距离这个区域不远了

估值

我用最新的FCF,15%最高来算,其实5年CAGR只有11.79%,合理价是425.83

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你