DUOL

DUOL

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

2026年03月03号

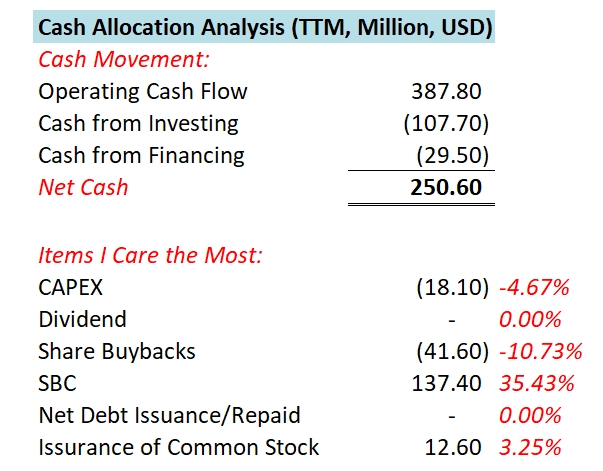

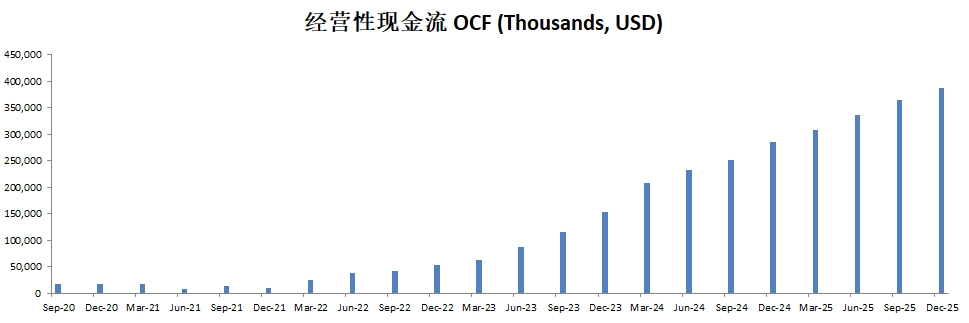

现金分析

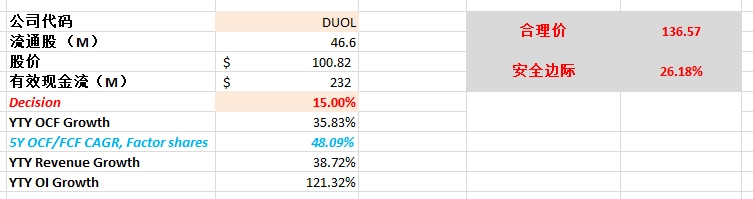

核心数据

估值

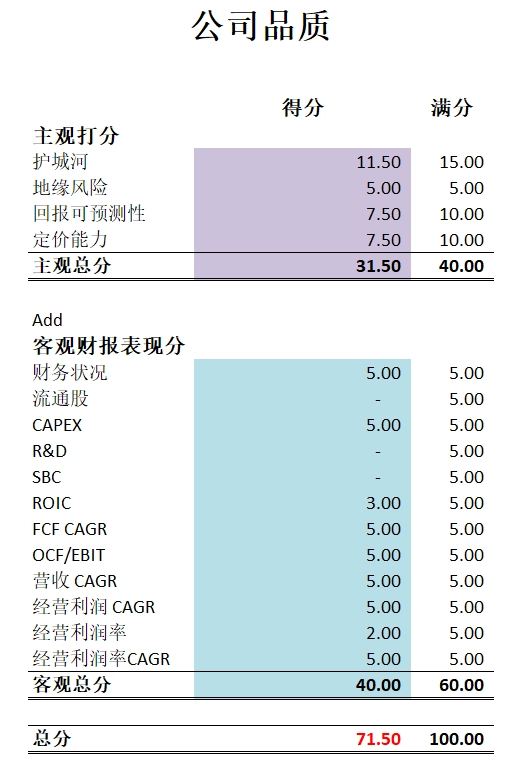

公司品质

2024年10月12号

$DUOL 从22年12月至今已经涨了359.69%,翻了4.6倍。

多邻国目前非常火爆,未来会一直涨下去么?

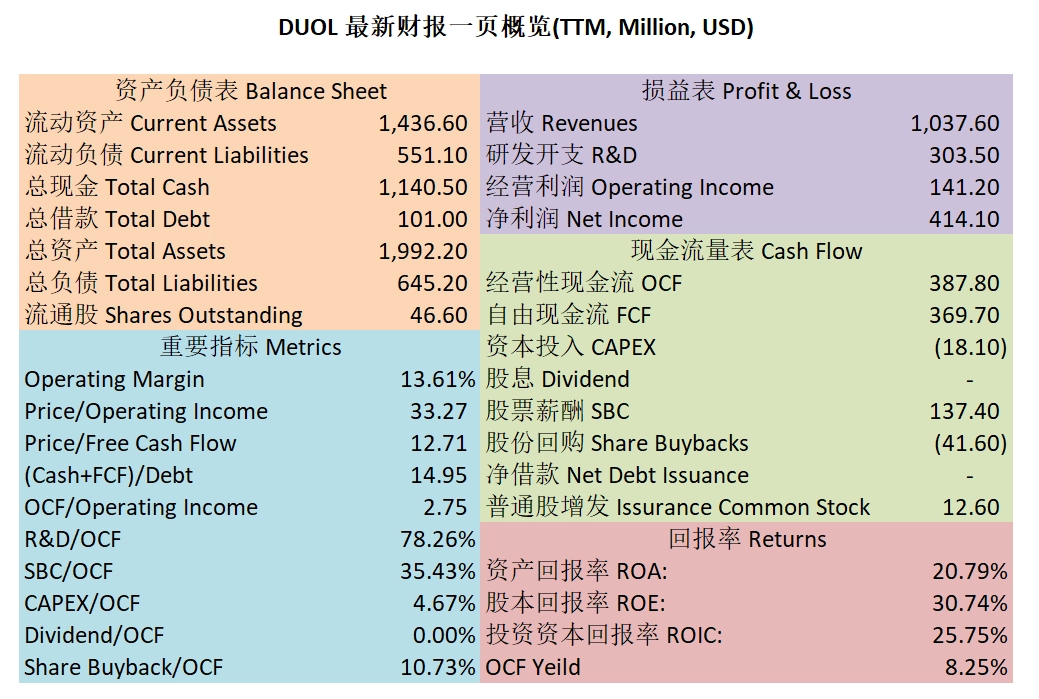

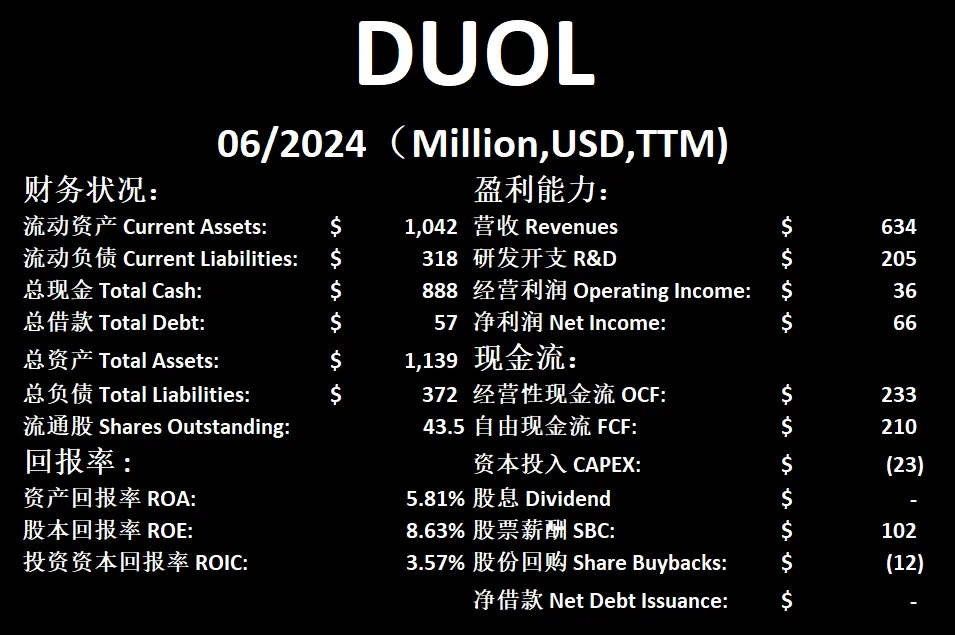

最新财报数据一页概览:

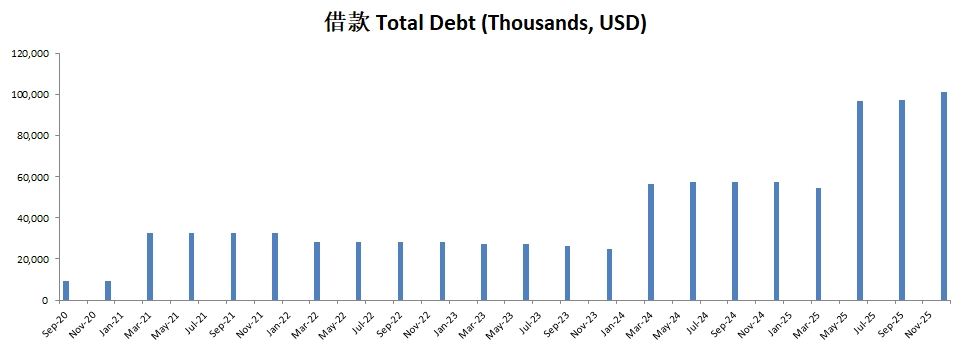

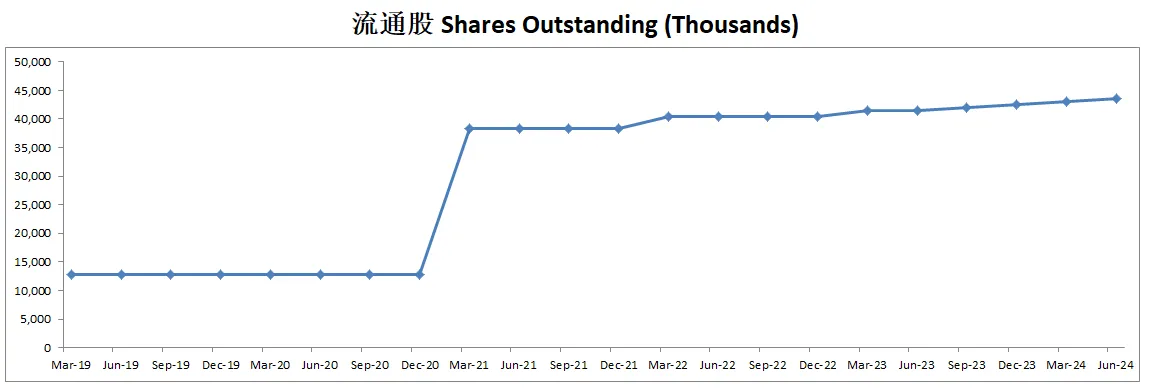

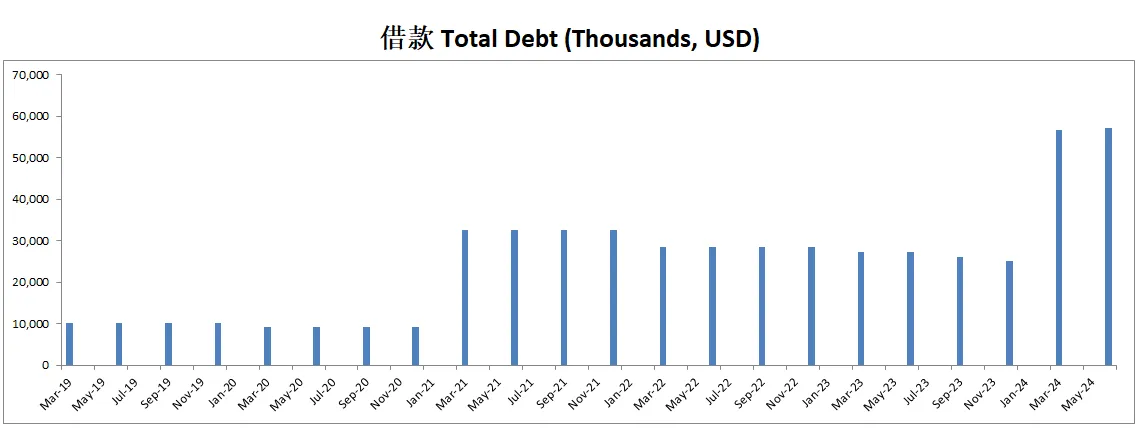

-财务健康,几乎没有借款

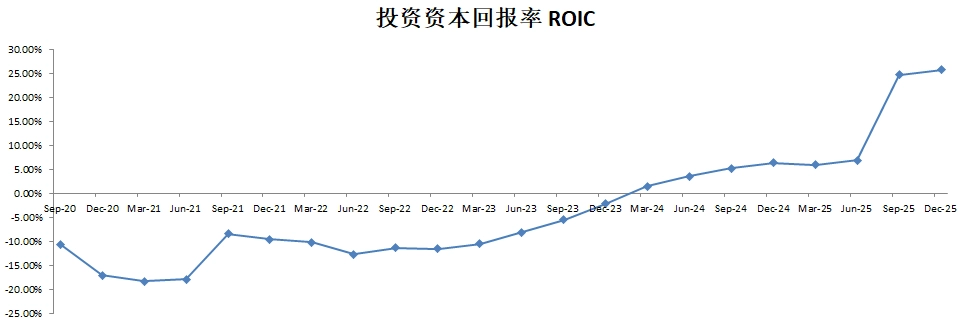

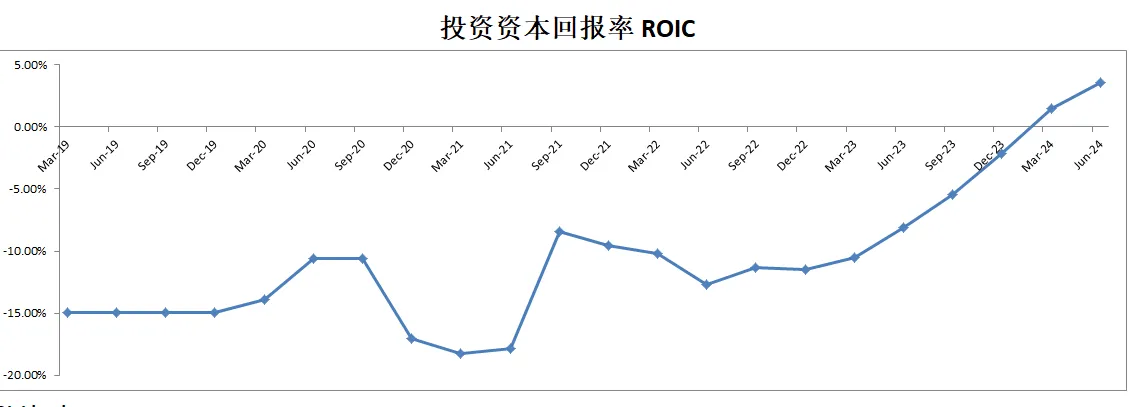

-ROIC表现一般

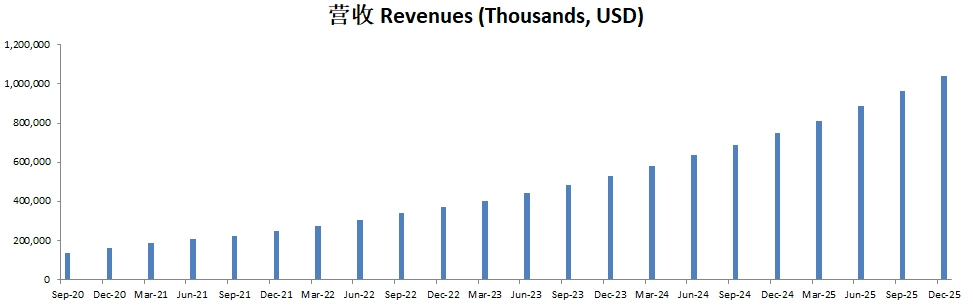

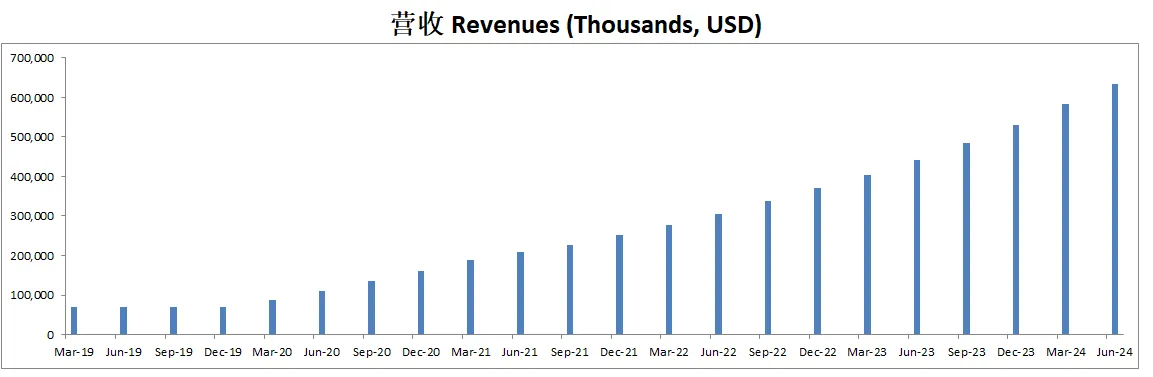

-营收刷新新高

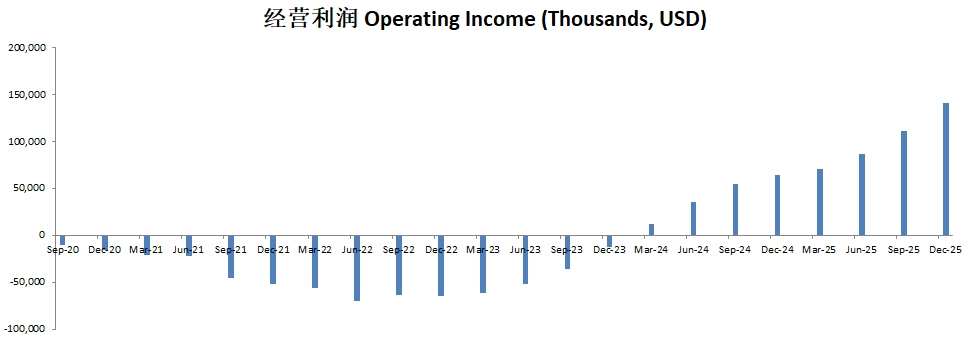

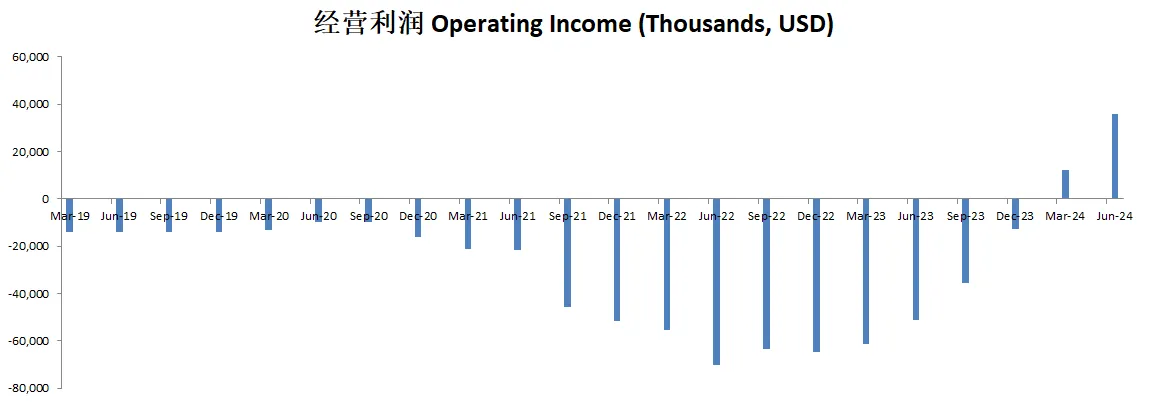

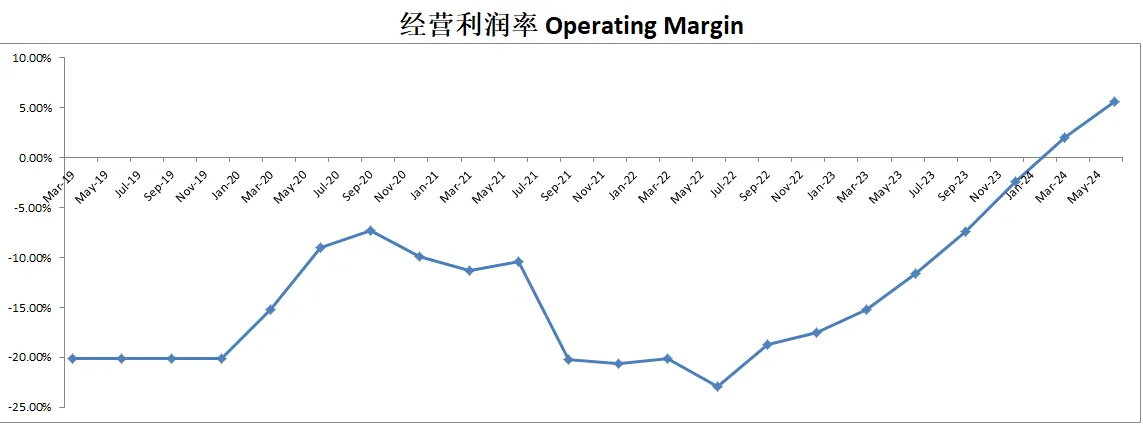

-经营利润刷新新高,这是第二个季度报告盈利,利润率为5.64%

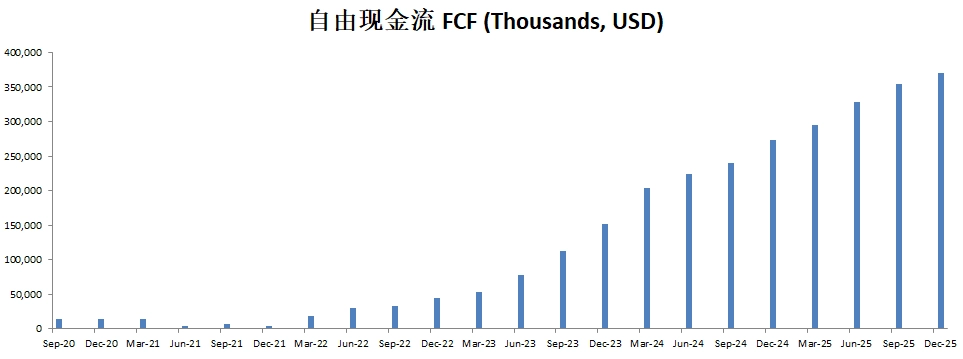

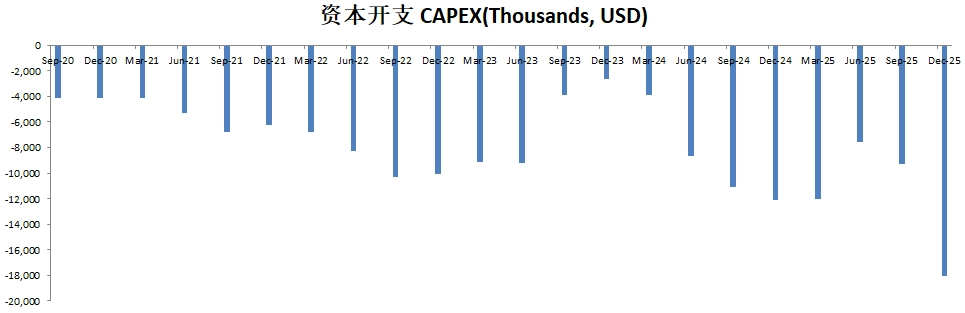

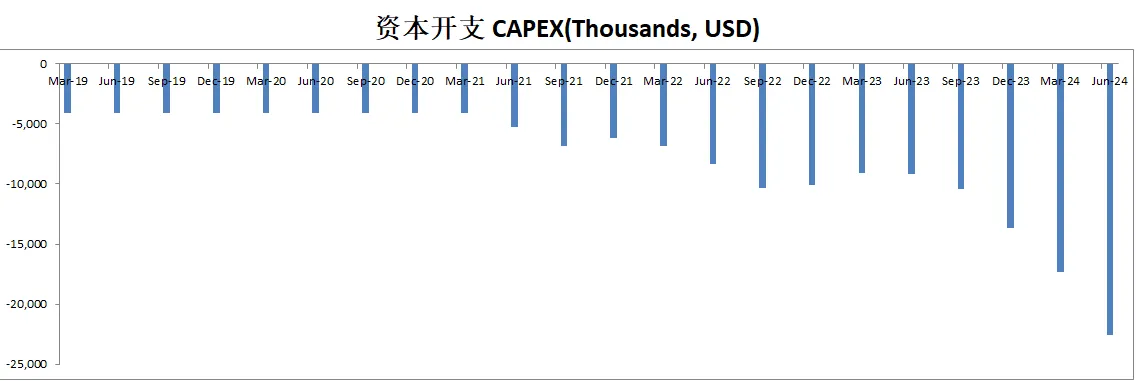

-CAPEX不算高

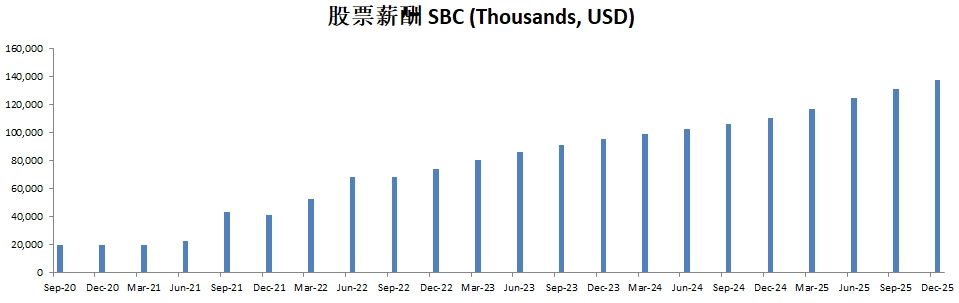

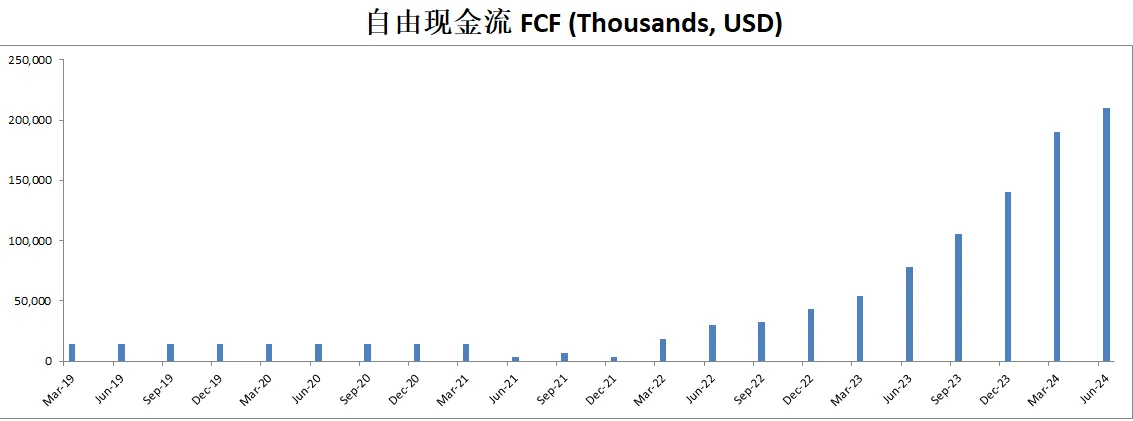

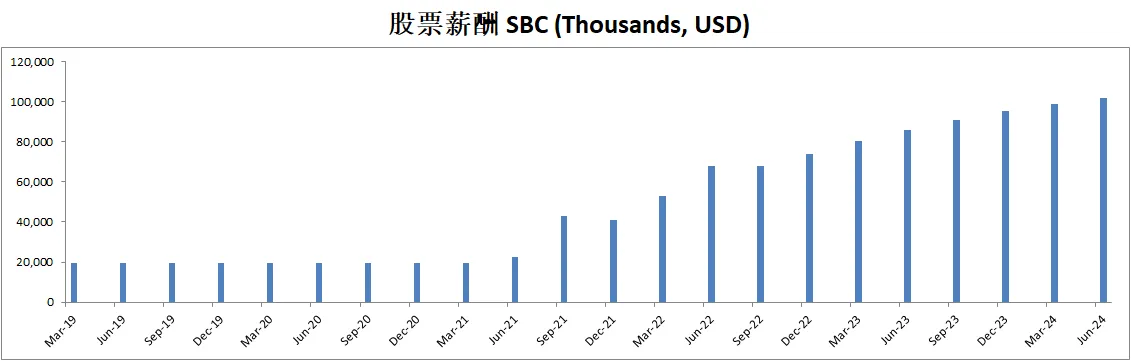

-SBC派发非常高,占FCF 48.62%

技术面

-股价在Fibonacci 0.618线找到了强有力的支撑

-目前股价创下新高

-即将进入随机指标超买区域

核心数据

财报会议重点

-EPS of $0.51 beats by $0.19 | Revenue of $178.33M (40.59% Y/Y) beats by $1.18M,营收和EPS双双击败预期。

-用户参与度强劲,DAU(每日活跃用户)与MAU(月活跃用户)比例创下了33%的记录。

-顶端用户增长显著,包括新用户和回归用户。超过30天未使用应用后回归的用户对增长做出了重要贡献。

-家庭计划现在占总订阅用户的20%,并随着引入更多功能以增加家庭成员互动而继续增长。

-Duolingo Max的推出,这是该公司最高价的订阅计划,包含AI驱动的对话练习等功能,已在27个国家上线,覆盖了15%的每日活跃用户。预计Duolingo Max将在2024年底前进一步扩展。

-家庭计划有所改善,转换率提升、用户接受度更高,现在占到总订阅用户的20%。

-人工智能仍然是产品的重要组成部分,特别是在开发AI驱动的对话功能方面,如与角色“Lily”互动,提升用户参与度。

-Duolingo 计划继续添加包括AI驱动的语言练习、沉浸式体验和新的货币化工具等功能。

-未来扩展还包括为用户提供更多高级英语课程,目标是吸引尚未使用Duolingo的16亿英语学习者。

-公司承认下半年将面临更为严峻的对比,2023年因诸如**《芭比》电影**带来的营销顺风而表现强劲。

-由于人工智能和研发成本的增加,预计下半年的毛利率将略有下降。

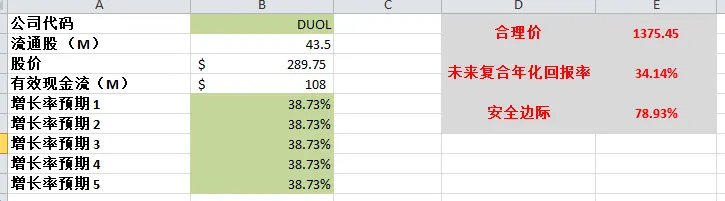

估值

-目前增长太夸张了

-我认为合理价为221

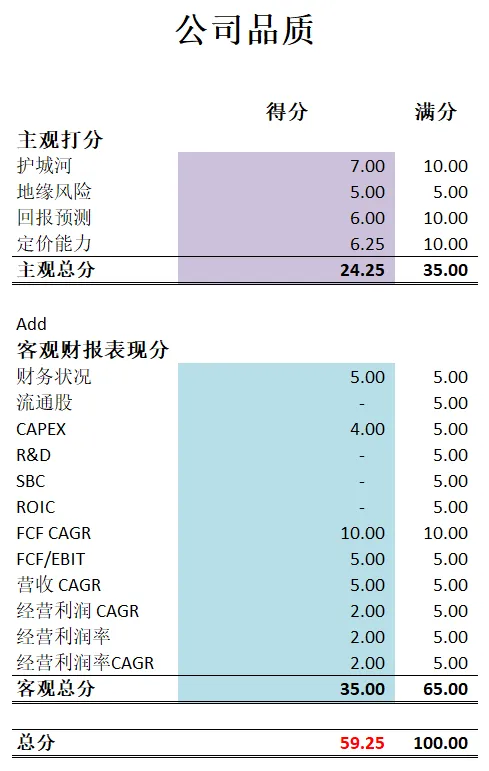

公司品质

投资Thesis

-多邻国我自己没用过,因为我学英语那会儿还没这个APP。但是我老婆,我父母都很喜欢用多邻国学英语。所以我也是耳濡目染,感觉这个APP做的还是很不错的。业务模型也很简单,应该算是我能力圈内的公司把。

-公司品质目前在我的打分体系中,只有59.25分。扣分项很多,毕竟刚上市不到5年。不过目前自由现金流的增长速度真的是很快,能打到10分满分,这是一个亮点。其次目前已经连续2个季度报告盈利了。

-多邻国未来还是很值得期待的一家公司,值得关注。

2024年5月12号

多邻国 Duolingo( $DUOL )490天,一度涨了288.23%,翻了3.88倍

目前这支股票也是有很高的热度

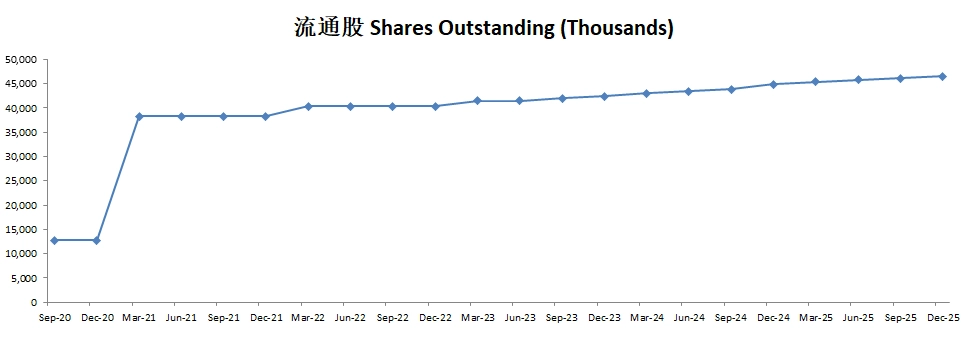

多邻国于2021年7月28号IPO,是目前学习外语的主流APP之一

5月8号,多邻国发布了最新2024年Q1季度财报

我们来分析下截至目前多邻国的表现

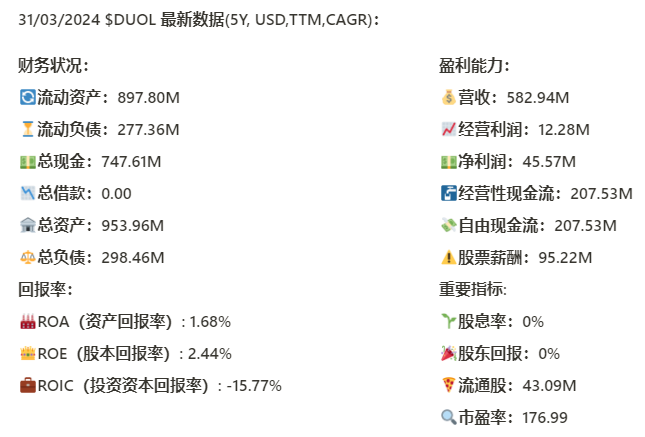

基本面来看,公司资产负债表强劲,没有借款,手里现金充足

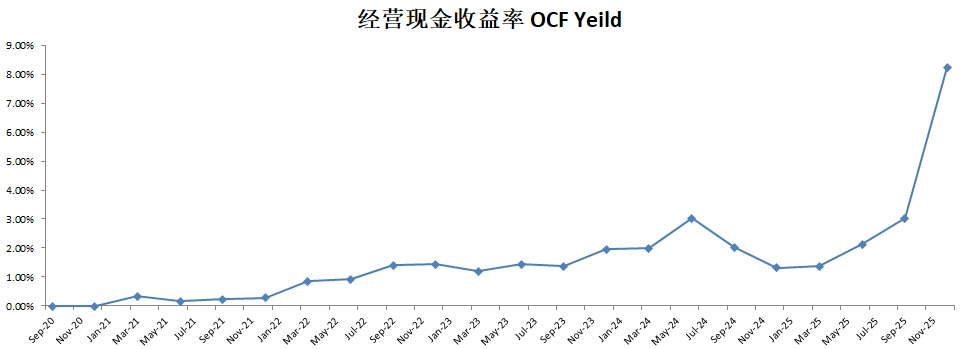

回报率来看,可以看出变好的趋势,虽然不再是烧钱机器,但是最新ROIC仍然是-15.77%

营收增长很快,最新季度再次创下新高,目前来到582.94M营收,上市以来CAGR有64.28%,可以看出多邻业务发展迅速

最新经营利润也报告了16.44M,把TTM数据拉到了12.28M,不过582.94M的营收,12.28M的EBIT,经营利润率2.1%,还是很难看

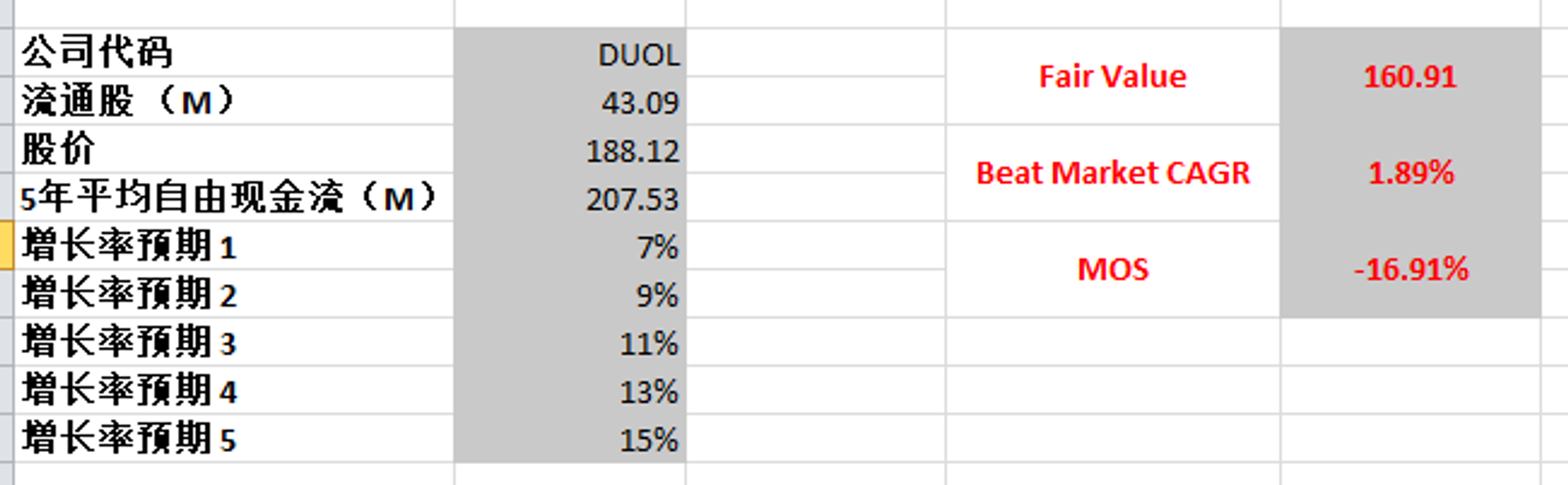

公司目前CAPEX投入很小,但是有95.22M的SBC,公司只有207.53M的FCF,作为刚上市的Start Up,公司管理层未免太贪婪

技术面来看,245.87价位附近是一条明显的阻力带

我们看到这周财报公布之后,公司股价再次尝试突破失败,开始回调

我们拉一条Fibonacci回调线的话,0.382线,180价位附近,短期内值得关注

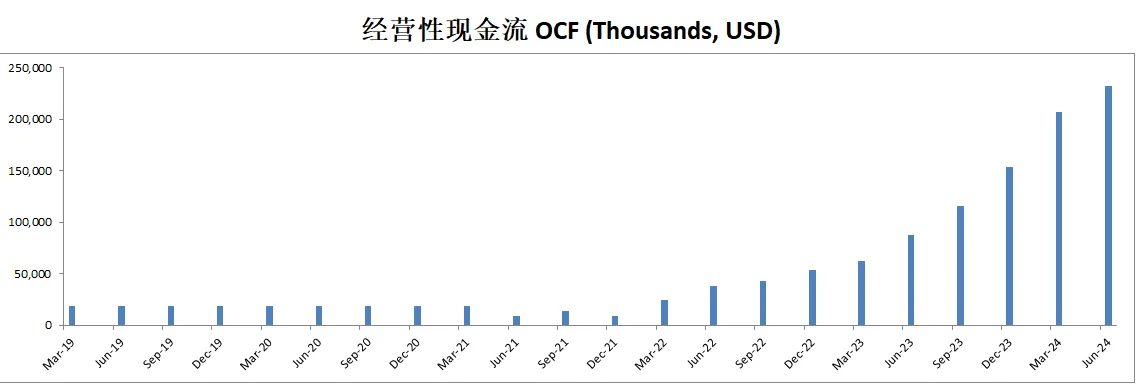

最新FCF有207.53M,CAGR有145.65%

这明显不可能维持的,不然合理价将会无穷大,我使用最新FCF,但是最高CAGR使用15%,合理价为160.91

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你