JNJ

JNJ

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

2024年6月15号

强生( $JNJ )自从站上186.69的历史新高之后,已经跌了23.33%

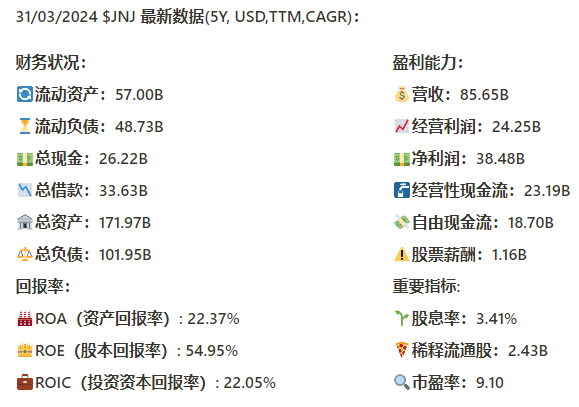

今天来分析下JNJ截至24年3月的表现如何

基本面

资产负债表:

财务健康

总借款33.63B,手里有26.22B现金,12个月FCF有18.70B,偿还借款没有任何问题

回报率:

最新ROIC仍然有22.05%,表现仍然亮眼,5年CAGR为 -0.14%,说明公司一直能保持22%左右的ROIC

损益表:

营收85.65B,5年CAGR为1.1%

经营利润24.25B,5年CAGR为2.37%,增长虽然也很慢,但是比营收快,说明效率正在提升

经营利润率为28.31%,强生经营效率很高

现金流表:

FCF最新为18.70B,5年CAGR为0.37%

SBC最新为1.16B,5年CAGR为3.80%,占FCF比重为6.2%

12个月偿还了11.24B的借款

12个月增发了价值2.55B的股份

12个月CAPEX为4.49B,占FCF比重为24%

值得注意的是JNJ股息率有3.41%,并且派发稳定

总结:

强生财务健康,现金+FCF偿还借款没有压力

ROIC常年稳定在22%左右

营收和经营利润增长缓慢,不过利润率有28.31%

FCF最新为18.70B,5年CAGR为0.37%

SBC占FCF比例为6.2%

12个月CAPEX为4.49B,占FCF比重为24%

股息率有3.41%,并且派发稳定

技术面

股价处在随机指标23.4水平附近

可以明显画出一条紫色的趋势线

目前股价再次尝试向下突破145价位附近的支撑带

财报会议重点

主要内容:

开场和公司简介:

强生公司副总裁Jessica Moore介绍了会议议程和重要事项,包括在投资者关系网站上可以找到更多材料和演示文稿。

第一季度财报概况:

全球销售额:2024年第一季度销售额为214亿美元,同比增长3.9%。其中,美国市场增长7.8%,美国以外市场下降0.3%。

净利润:本季度净利润为54亿美元,每股摊薄收益为2.20美元。而去年同期基本每股亏损为0.19美元。

调整后净利润:调整后净利润为66亿美元,每股摊薄收益为2.71美元,分别增长3.8%和12.4%。

业务表现:

创新药品(Innovative Medicine):

销售额为136亿美元,同比增长2.5%。美国市场增长8.4%,美国以外市场下降4%。不包括COVID-19疫苗,全球销售额增长8.3%。

主要品牌和新产品继续推动销售增长,多发性骨髓瘤产品如Darzalex增长21%,Carvykti销售额达1.57亿美元,同比增长超过100%。

免疫学和神经科学领域表现强劲,如Tremfya销售增长27.6%,Spravato增长72%。

医疗技术(MedTech):

销售额为78亿美元,同比增长6.3%。美国市场增长6.6%,美国以外市场增长6.1%。

心血管领域表现突出,电生理学业务增长25.9%,Abiomed增长15%。

财务状况和资本分配:

现金流和债务:公司在本季度结束时持有262亿美元的现金和有价证券,债务为336亿美元,净债务为74亿美元。

研发投资:本季度在研发方面的投资超过35亿美元,占销售额的16.6%。

2024年全年指引:

预计全年运营销售额增长5.5%至6%,达到887亿至891亿美元。

调整后的每股收益预计在10.60至10.75美元之间,同比增长7.7%。

Q&A环节:

多发性骨髓瘤产品如Carvykti和Tecvayli的未来增长预测。

医疗技术业务中的一次性项目对季度增长的影响,以及未来全球手术趋势的预期。

关于并购策略,强生公司计划继续通过收购来增强其在心血管等高增长领域的竞争力,如近期宣布的Shockwave Medical收购。

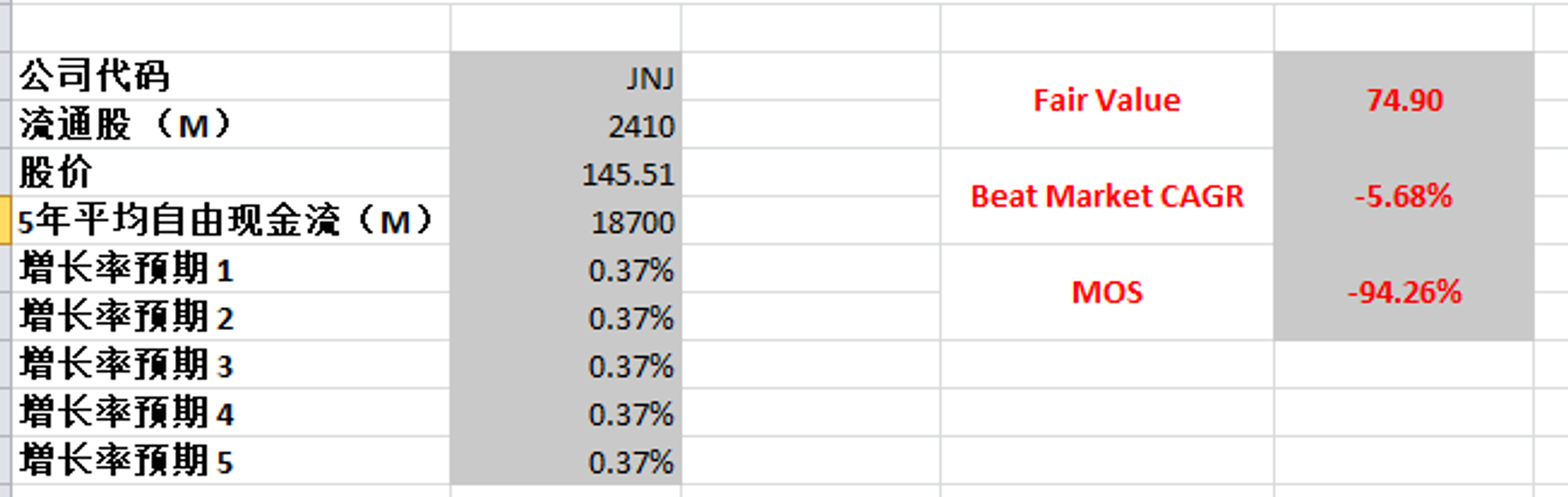

估值

FCF最新为18.7B,5年CAGR为0.37%,代入这组数据,合理价为74.9

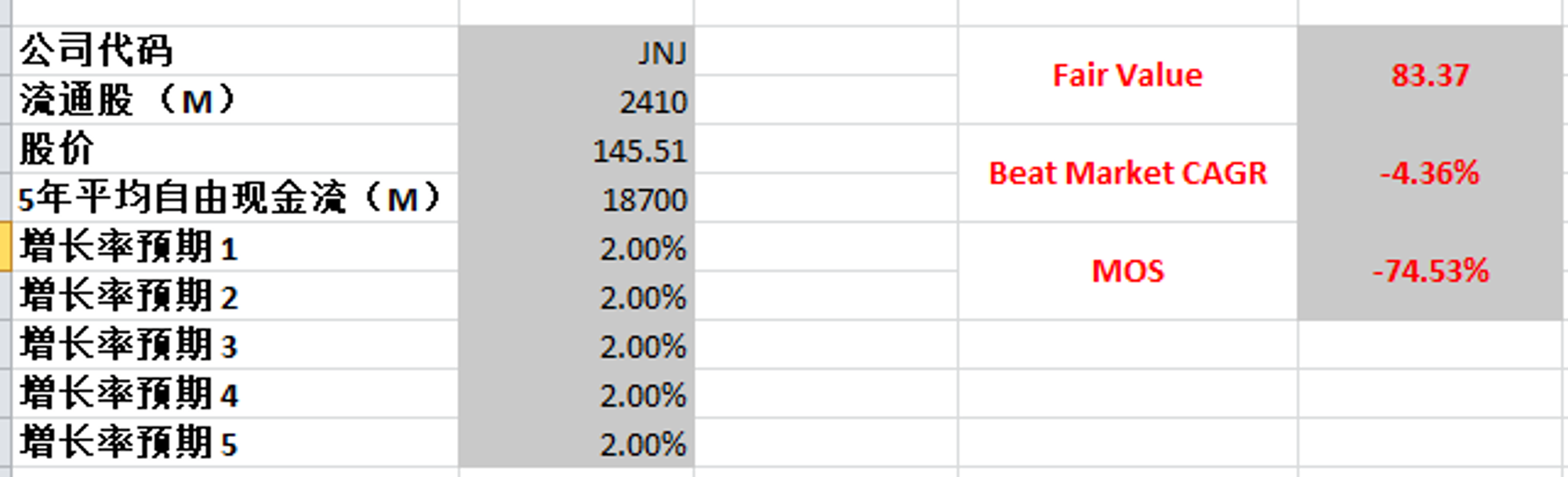

强生10年FCF的CAGR有2%

即便代入2%的增长预期,合理价算出来为83.37

我认为目前市场给强生的定价已经Price In了未来的增长,目前股价没有安全边际

投资Thesis

强生财务健康,现金+FCF偿还借款没有压力。ROIC常年稳定在22%左右。营收和经营利润增长缓慢,不过利润率有28.31%。FCF最新为18.70B,5年CAGR为0.37%。SBC占FCF比例为6.2%。12个月CAPEX为4.49B,占FCF比重为24%。股息率有3.41%,并且派发稳定

强生是收益型股票,以其稳定的股息据称

强生是目前世界第三大的医药公司,仅次于LLY和NVO

强生旗下很多产品都伴随着我的成长,但是当我深入了解之后,强生似乎不在我的能力圈中心,因为我对医药公司涉猎不深

强生需要大量的CAPEX来维持1-2%的增长,这说明公司似乎已经发展饱和

根据我的估值模型,市场给强生的定价似乎过高了,目前不存在安全边际

我更喜欢投资那些已经有良好的业绩,并且仍然能有2位数增长的公司

2024年4月6号

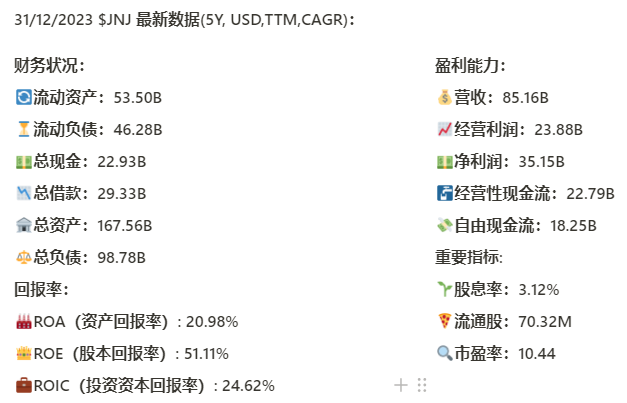

强生( $JNJ )1944年就IPO了,可以说是美股500中最老的公司之一

强生80年来,一直是收益型投资人的掌上明珠,目前最新股息率有3.12%

从基本面来看,资产负债表强劲,财务健康

回报率仍然稳定,ROIC最新有24.62%

营收稳定,但是增长缓慢,5年来经营利润CAGR只有3.48%

股息率稳定增长

技术面来看,趋势上,可以看出空头更为强势

价格目前处在一个大的下行通道中

144.95价位可能成为支撑带

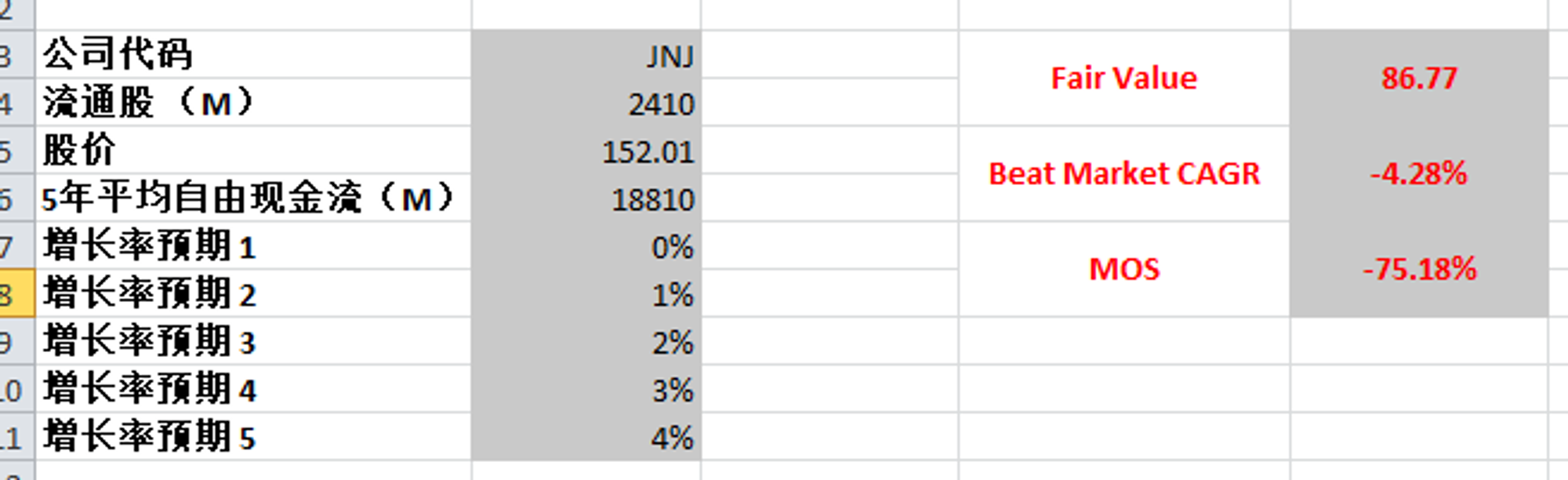

FCF 5年来没有增长,最高使用4%的话,合理价为86.77

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你