CCL

CCL

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

2024年6月30号

嘉年华邮轮 Carnival Corporation( $CCL ),曾经的邮轮业一哥,财报一经发布,3天涨了18.25%

今天我们来分析下截至最新24年5月,CCL的表现如何

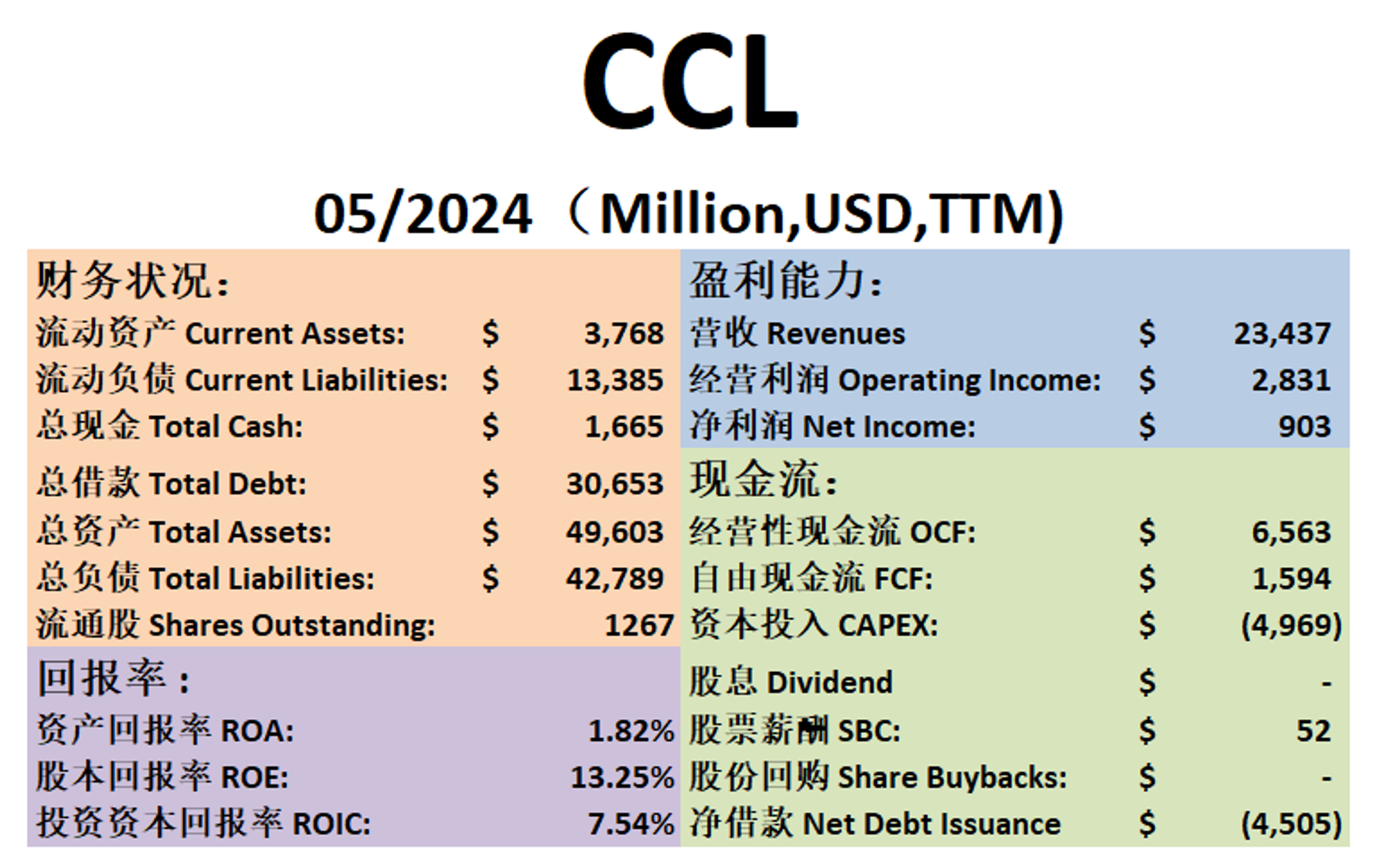

-资产负债表岌岌可危,手里现金越来越少,30.65B借款,这个算术我不知道管理层要怎么还

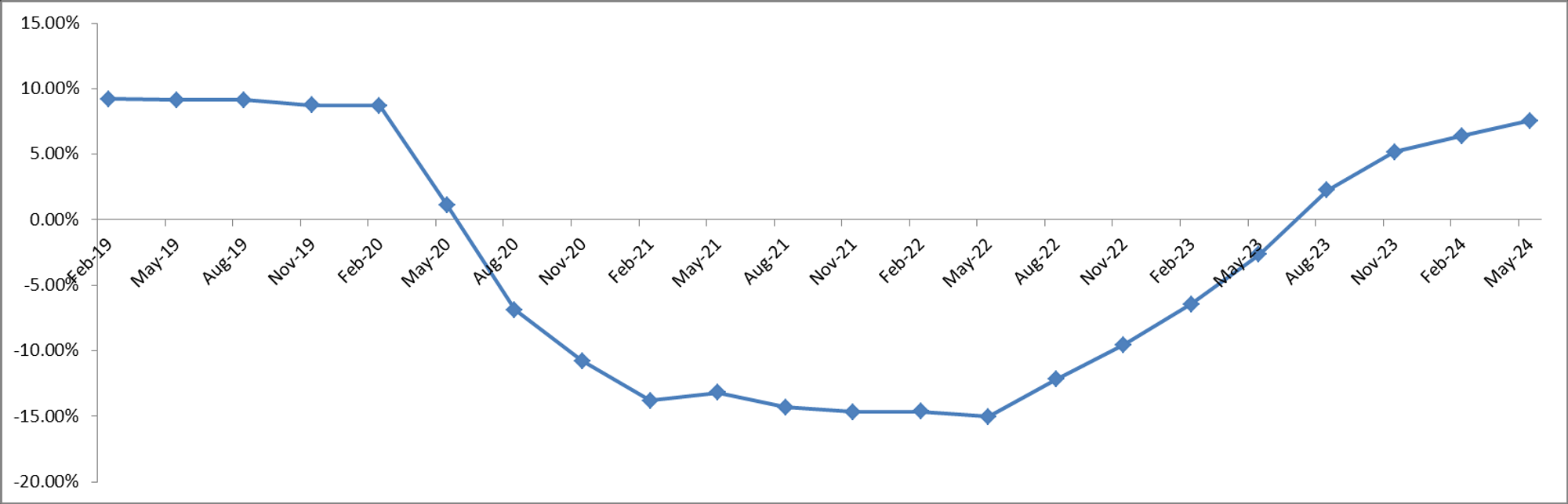

-最新ROIC为7.54%,经历了20-22年的低潮之后,回报率开始回暖

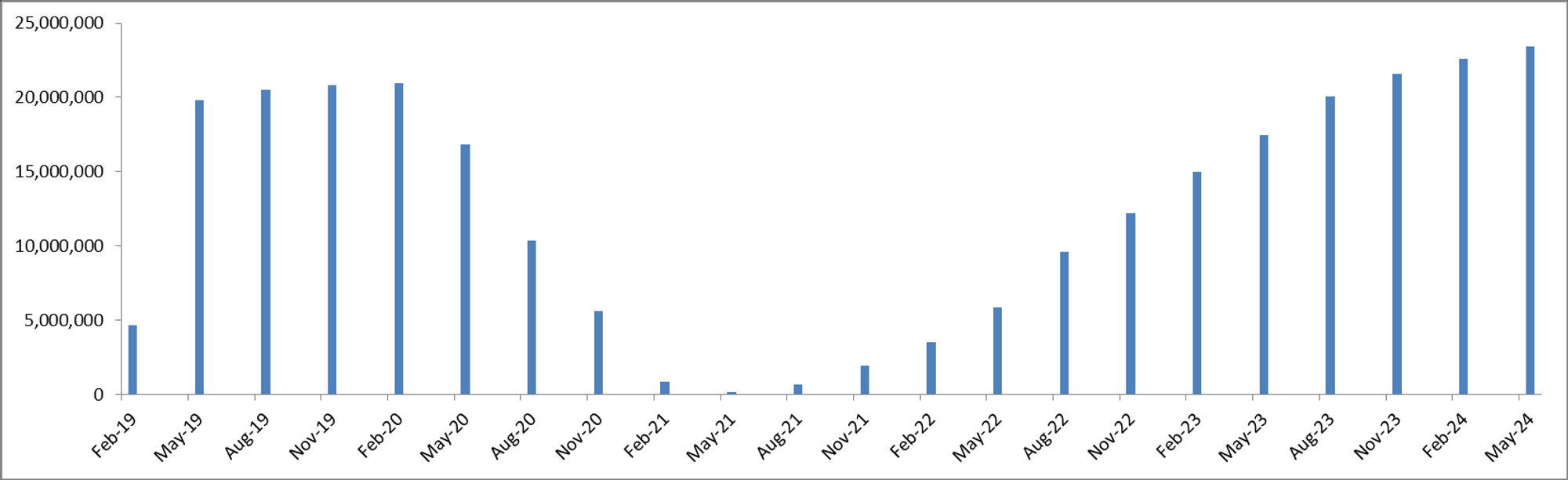

-营收也开始回暖,并且开始刷新5年来新高

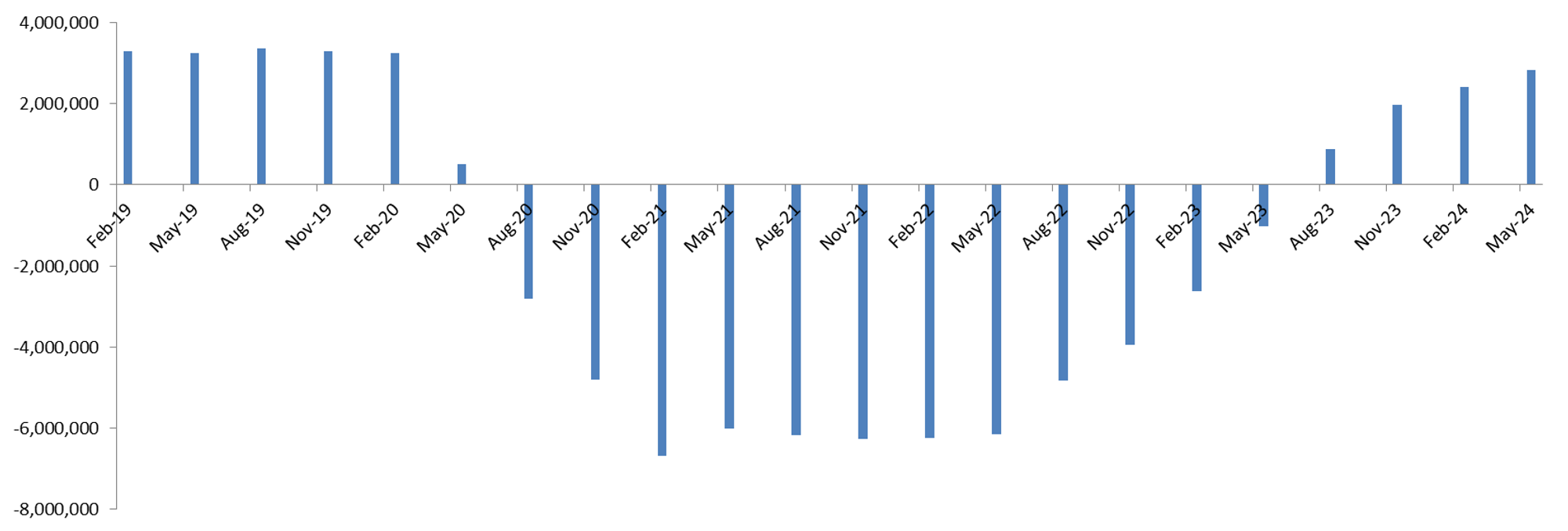

-营收刷新新高的同时,但是经营利润还没有回复到5年峰值

-利润率目前仅有12.08%

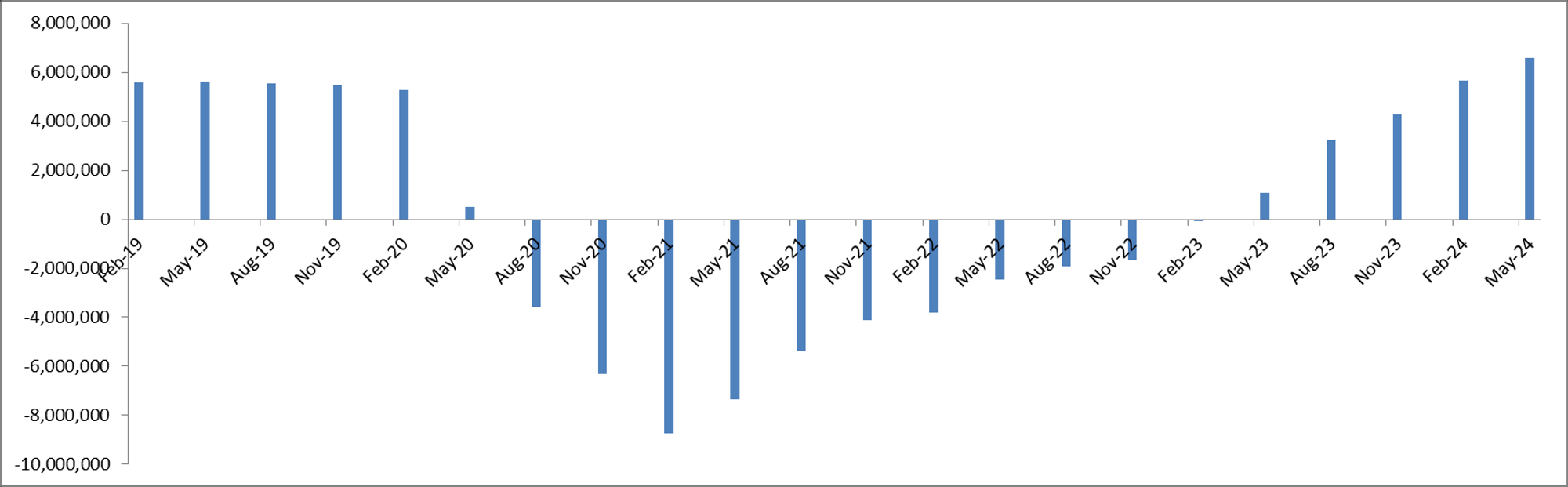

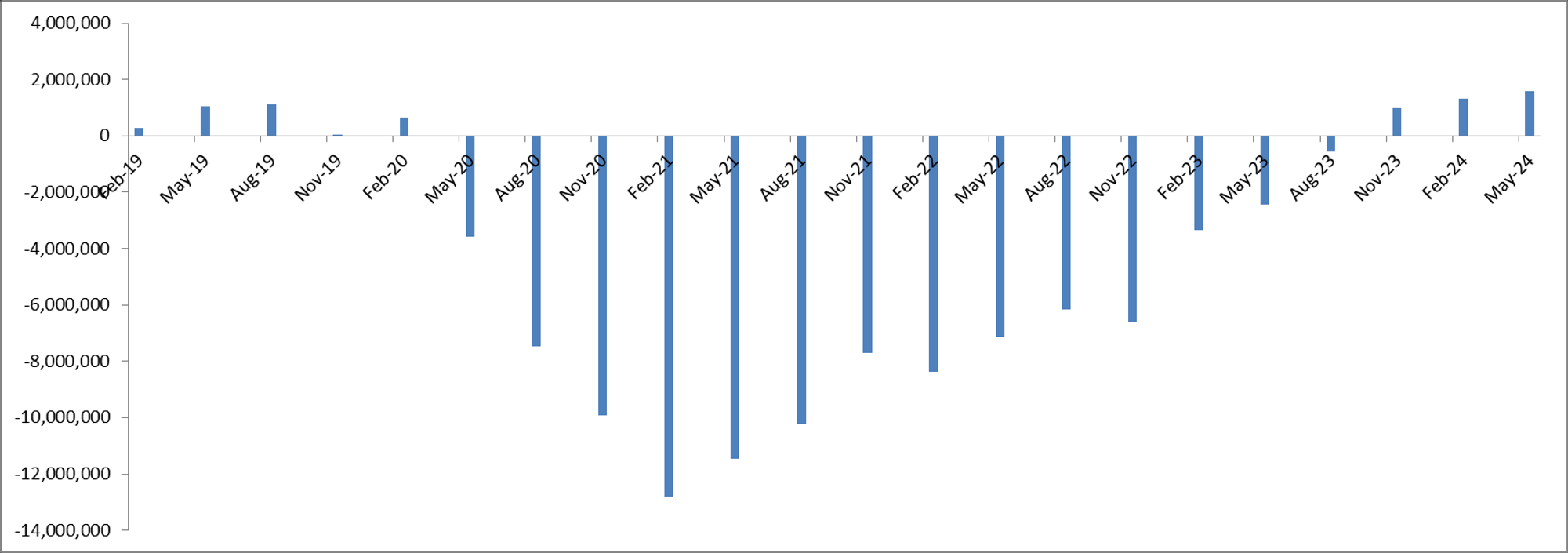

-善于创造现金流,目前OCF刷新5年来新高

-FCF在经历了低谷之后,也刷新了5年来新高

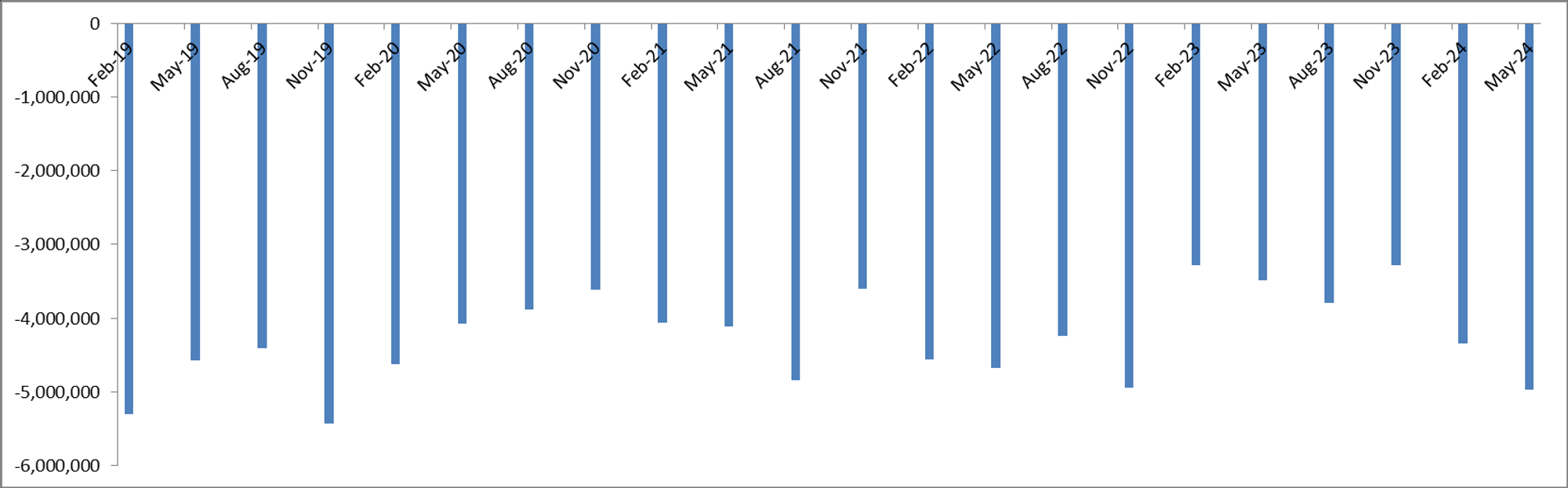

-CAPEX巨大,基本上12个月稳定资本投入在5B左右

-目前公司仍然没有恢复股息

-似乎巨额的投资下,并没有换来很多经营利润

-SBC派发很少

-公司最近没有回购股份,以努力偿还借款为主

技术面

目前股价成功突破三角形整理,目前可能再次上攻,重新测试19.55价位的阻力带

目前在随机指标50附近,可能形成金叉

财报会议重点

Carnival Corporation & plc (CCL) 于2024年6月25日召开了第二季度财报电话会议

参与发言的高管包括:

Beth Roberts - 高级副总裁,投资者关系

Josh Weinstein - 总裁、首席执行官兼首席气候官

David Bernstein - 首席财务官兼首席会计官

财务摘要

每股收益 (EPS) 为 $0.11,超过预期 $0.13

收入为 $57.8亿,同比增加17.72%,超过预期 $108.96百万

主要内容

总裁发言:

CEO Josh Weinstein 表示,公司在商业运营、战略重组和全球团队建设方面取得了显著进展。

第二季度的收入、运营收入、客户存款和预订水平都创下了记录,超过了预期。

每天净收入(Net Per Diem)增长超过12%,乘客游轮天数增加10%。

区域表现:

欧洲品牌的收入同比增长超过20%。

北美品牌收入同比增长7%。

财务业绩:

调整后 EBITDA 达到创纪录的第二季度水平,比预期高出约 $150百万。

第二季度公司净收入超过预期 $170百万。

全年收入预期上调 $275百万,预计将实现两位数的 ROIC。

预订和定价趋势:

2025年的预订和价格已经领先于去年同期水平,客户存款超过 $80亿。

持续的高需求推动了更高的票价。

品牌和市场调整:

P&O Cruises Australia 品牌将于明年初停止运营,船队转移至 Carnival Cruise Line。

新的目的地体验——Celebration Key,将在2025年下半年推出,预计将进一步提高收入和燃料效率。

新船和事件:

Queen Anne 和 Sun Princess 两艘新船在第二季度正式命名。

Starlink 卫星互联网系统的全面部署,提升了船上连接体验。

债务和财务管理:

第二季度运营现金流为 $20亿,自由现金流为 $13亿。

公司继续管理和降低债务,提前偿还了 $16亿的贷款,并重新定价 $27.5亿的贷款设施。

展望

公司预计将持续实现中位数的单日收入增长,并将继续优化收益曲线。

2024全年收入预计将增长10.25%,主要由于较高的票价和船上消费。

公司将继续专注于提高运营效率和管理成本,同时投资于未来的增长机会。

债务管理和偿还策略

提前偿还和再融资:

第二季度,公司提前偿还了 $16亿 的贷款设施,并重新定价了 $27.5亿 的贷款设施。

公司还发行了 $5.35亿 的无担保票据,2026年到期,重新融资了无担保票据,2030年到期,延长了债务到期时间,并减少了利息费用。

利息费用的降低:

通过再融资和重新定价,公司在第二季度减少了 $10百万 的净利息费用。

预计2024年全年利息费用将减少 $55百万,年度利息费用将减少 $85百万。

利用运营现金流:

第二季度,公司产生了 $20亿 的运营现金流和 $13亿 的自由现金流。这些资金的一部分用于偿还债务。

长期计划

逐步减少杠杆率:

管理层表示,2024年公司的杠杆率将继续改善,预计净债务与 EBITDA 的比率将接近 4.5 倍,比2023年底改善了两倍。

他们预计通过持续的自由现金流和低新建订单来实现杠杆率的进一步改善。

提高信用评级:

公司致力于逐步恢复投资级别信用评级,尽管实际评级取决于评级机构的决定。

估值

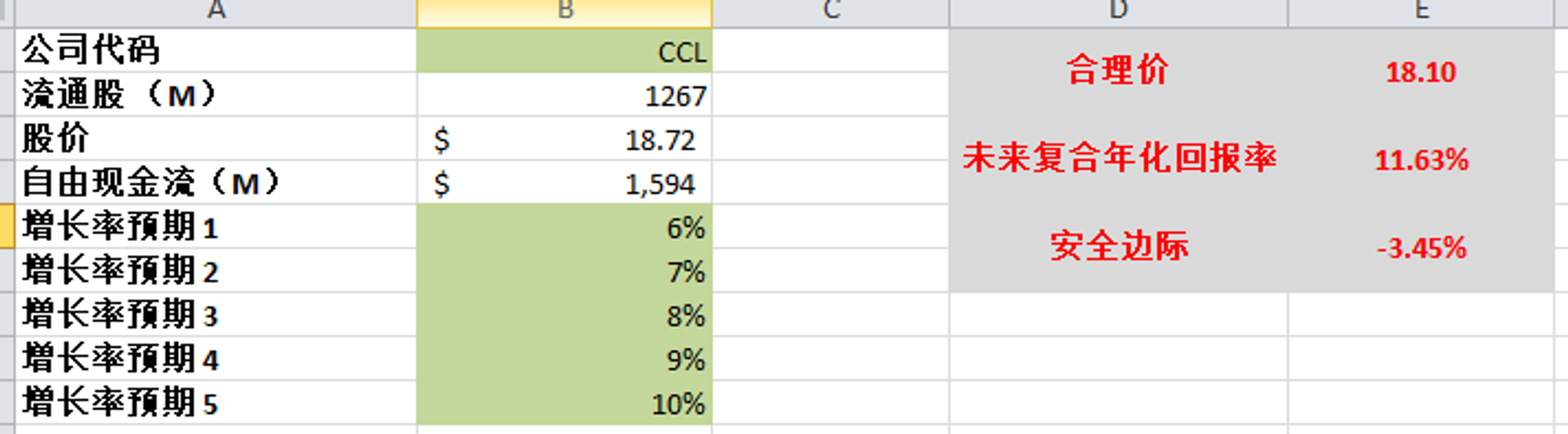

FCF目前刷新新高,我给了一个我认为比较合理的预期,最高10%,最低6%,合理价算出来18.1

目前市场给CCL的定价,我认为是比较合理的,不存在安全边际

投资Thesis

CCL不在我的能力圈内,可能我还没到退休的年龄,我没有想要做邮轮的欲望

明显能看到CCL从Covid和通胀引起的灾难中恢复很慢

虽然目前营收已经逐渐恢复,甚至来到了5年以来的峰值,但是经营利润任然表现不理想,利润率很低

公司目前资产负债标岌岌可危,目前的公司的战术就是用新的借款去还旧的借款,但是这种拆东墙补西墙的办法,终究不是长远之计

公司需要提升经营效率,如果没法大幅增长经营利润,巨额的借款将会越滚越多

根据我的估值,目前市场给CCL的定价比较合理,目前股价不存在安全边际

2024年5月15号

嘉年华邮轮 Carnival Corporation( $CCL )自从23年12月以来,已经一度跌了30.12%

CCL是世界上最大的邮轮公司,和皇家加勒比( $RCL )一样,都是退休消费行业巨头

我们来分析下截至最新CCL的表现

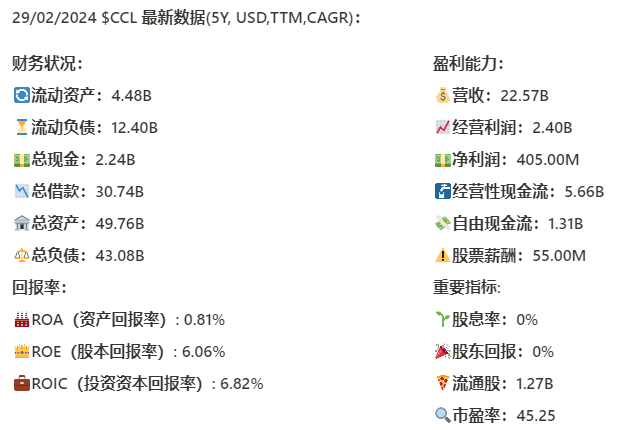

基本面来看,资产负债表岌岌可危,总借款30.74B,1年FCF1.31B,手里现金只有2.24B,很难想象巨额的借款要怎么管理

最新ROIC有所回暖,最新已经来到6.82%,不过并不乐观

最新营收刷新新高,来到了22.57B,5年来CAGR有3.49%

但是经营利润率很差,22.57B营收,只有2.4B 经营利润,利润率只有10.6%

CCL和RCL一样,CAPEX非常大,最新一年有4.35B

值得肯定的是管理层目前股票薪酬开得很低

和RCL一样,疫情期间CCL也是取消了股息和股份回购,至今仍未恢复

技术面来看

价格明显处在一个大的三角形整理当中

目前处在随机指标的20水平附近,可以看出空头占主导

短期内紫色趋势线值得关注

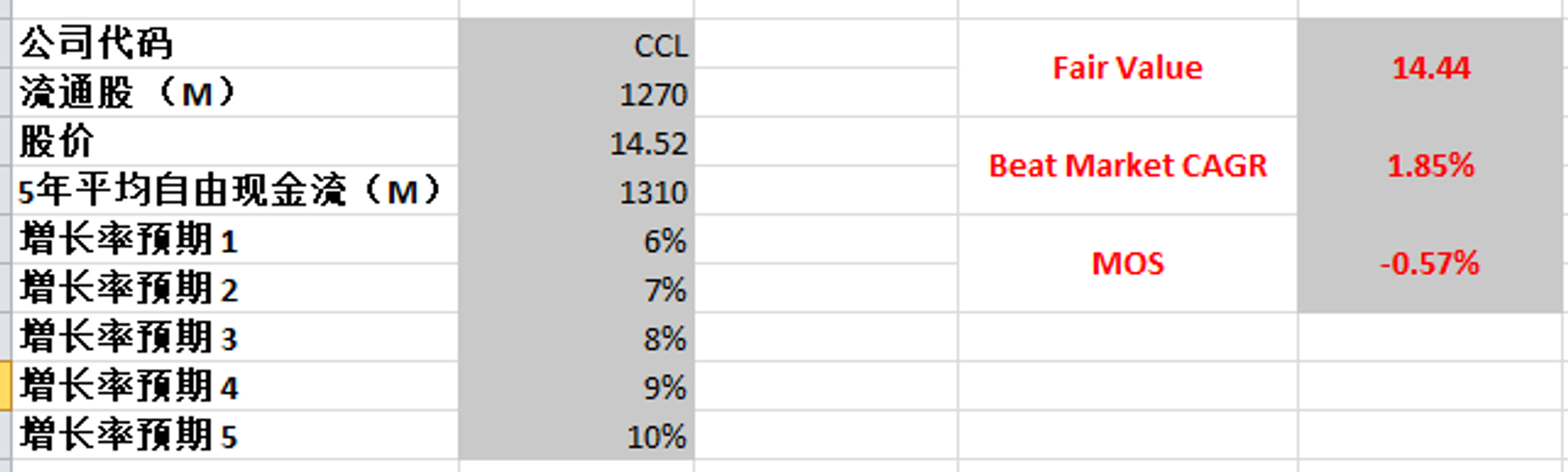

最新FCF 1.31B,5年CAGR是-9.11%

这里很难估值,假如你看好CCL未来前景,最高一档CAGR给10%的话,合理价为14.44

不过这个估值太乐观了

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你