DPZ

DPZ

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

2024年7月23号

Domino’s披萨( $DPZ )自从2012年以来,回报远超 $QQQ 和 $VOO ,给投资人带来了将近2000%的回报,也是超级投资人Terry Smith 发家的股票之一

但是最近1个月,暴跌了25.71%,财报日当天一度跌了15%

今天我们来分析下Dominos截至24年6月的表现如何

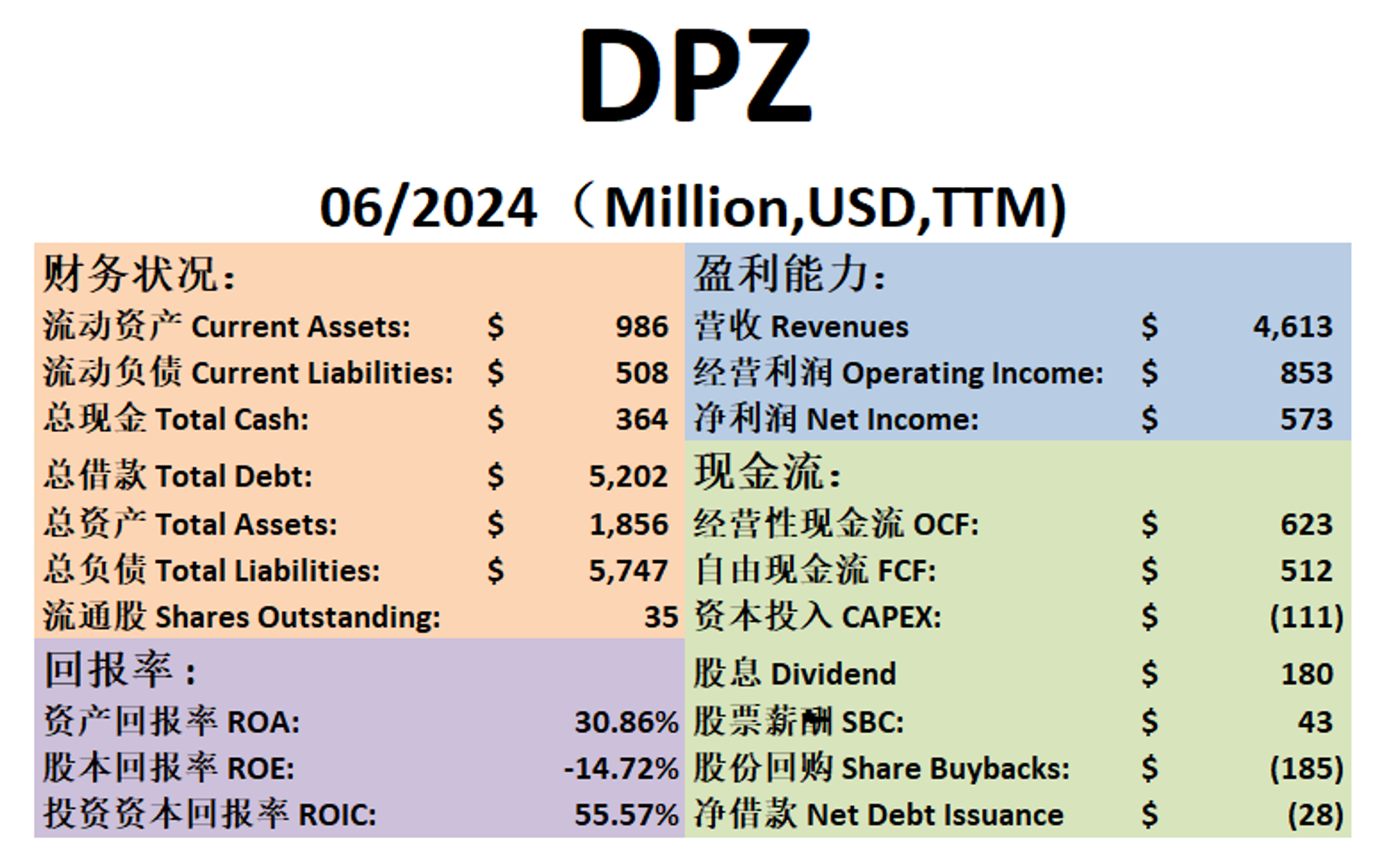

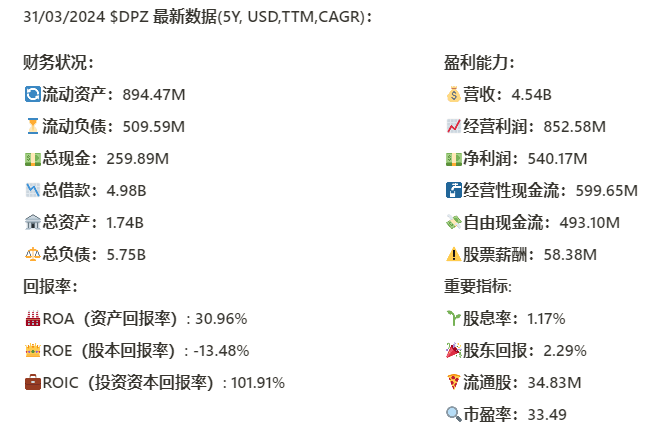

最新财报数据 One Pager:

-短期内财务健康,长期资不抵债,不过这也是特许经营行业的特点,5.2B借款,杠杆打得相当高了

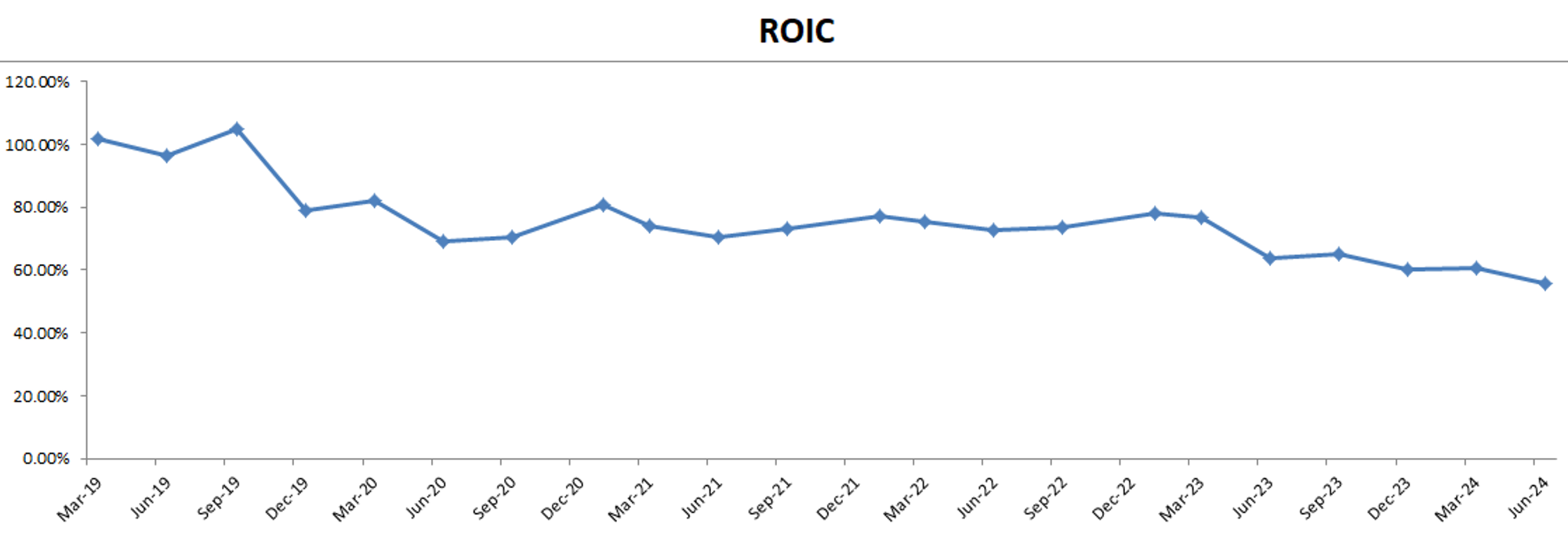

-ROIC 虽然有所下滑,但是表现仍然出色

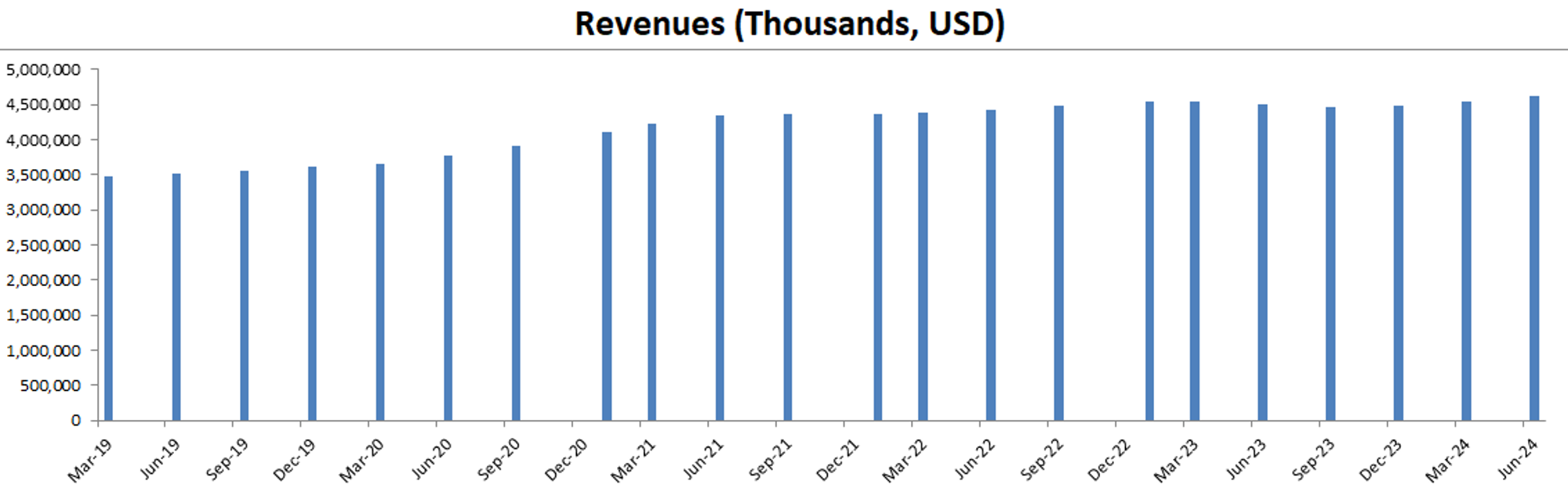

-营收刷新新高

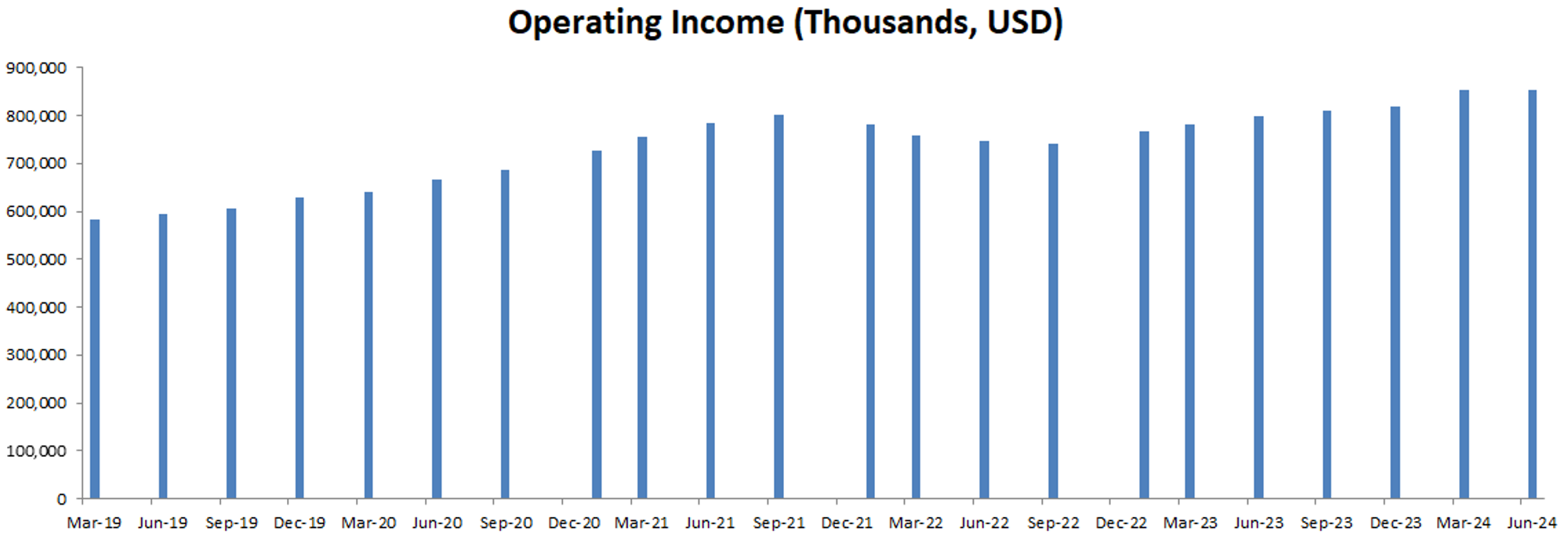

-经营利润率有18.5%

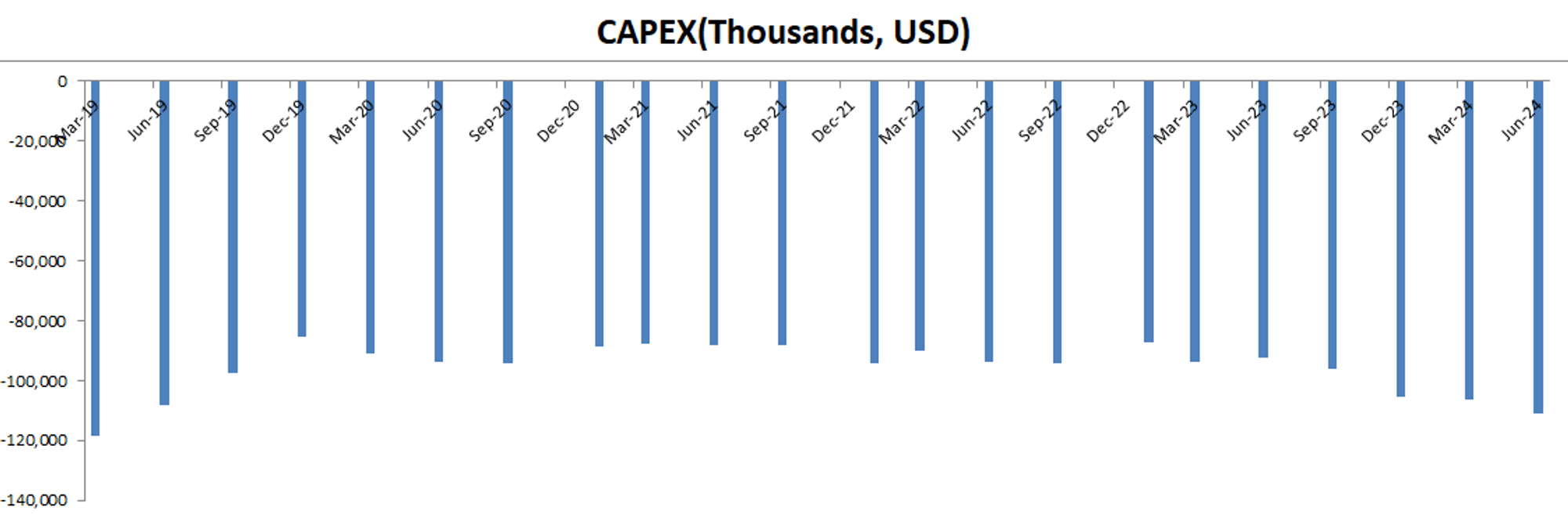

-CAPEX不算太大,占FCF 21.71%

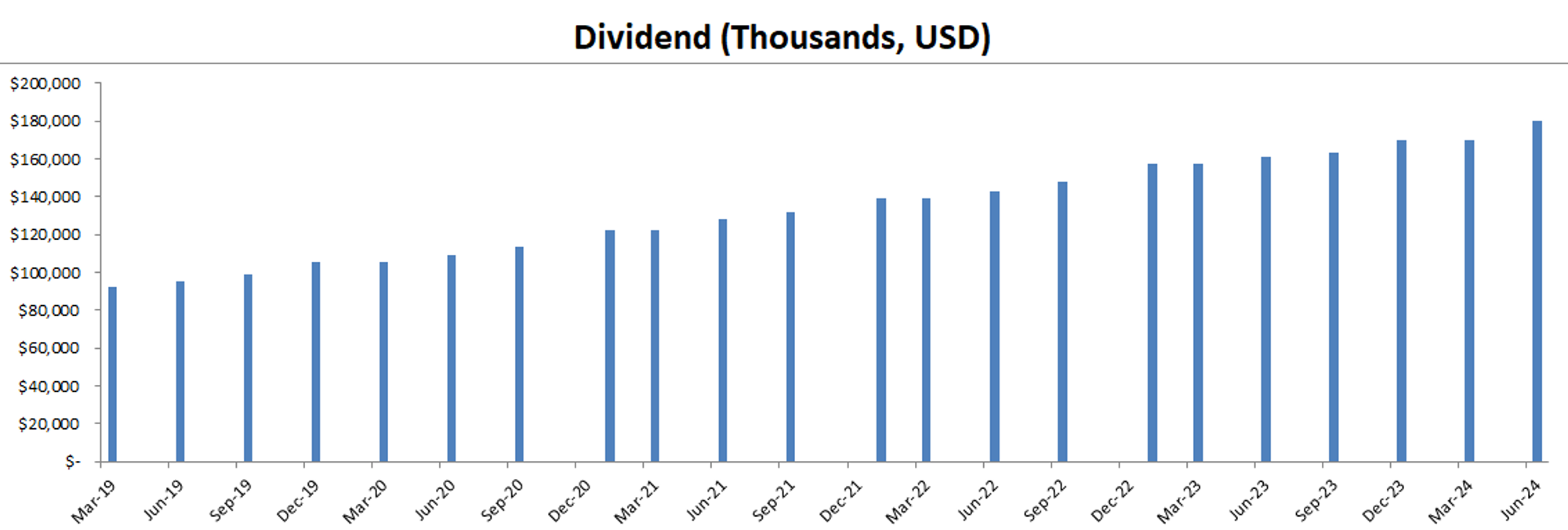

-股息稳定增长,目前占FCF 35.17%

-SBC开得不高,占FCF 8.31%

-公司持续股份回购,占FCF 36.12%

-营收增长稳定,5年来CAGR 5.44%

-经营利润增长也很稳定,5年CAGR有7.95%

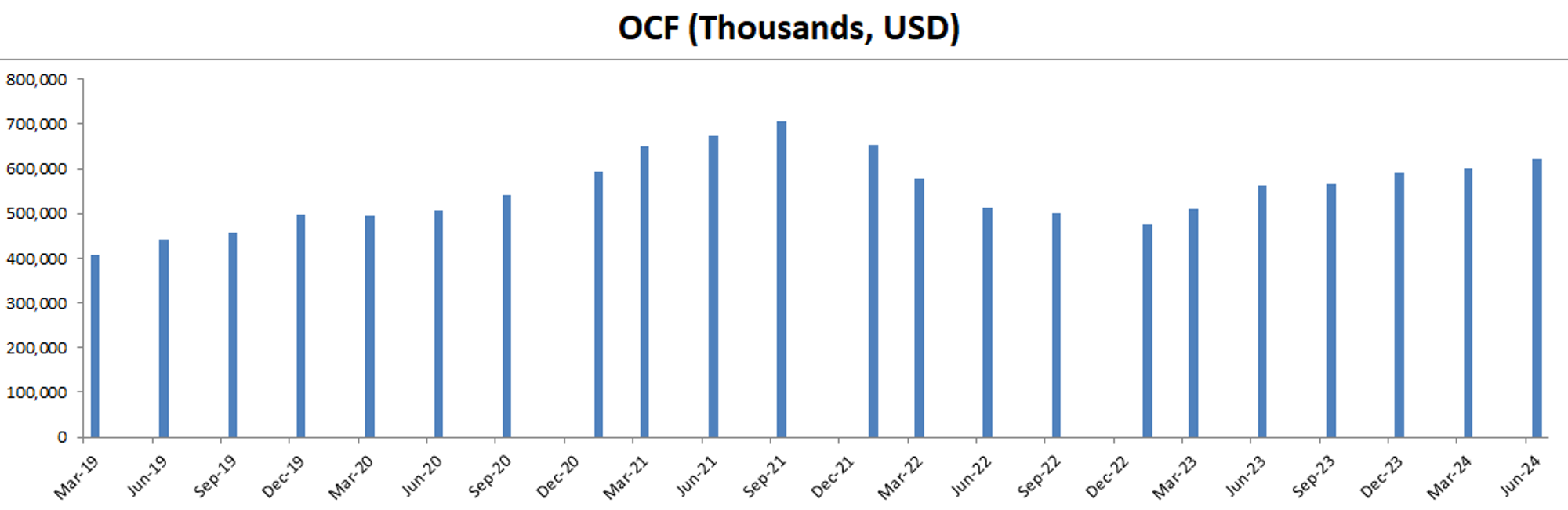

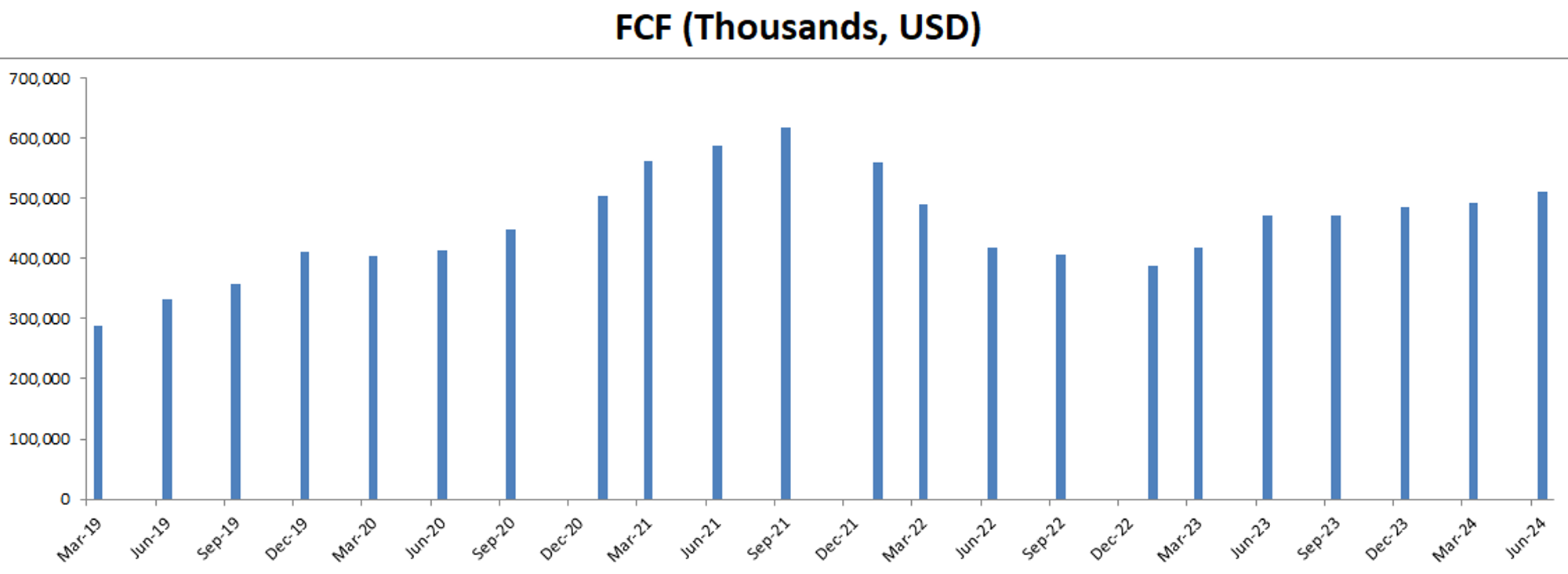

-OCF逐渐会到21年历史峰值时期,5年CAGR有8.45%

-CAPEX 5年来并没有增长,反而CAGR是-1.22%,几乎维持不变

-FCF 也开始慢慢重回历史峰值

-虽然ROIC有所下滑,不过仍然有55.57%,表现仍然很亮眼

-股息增长很快,CAGR有13.65%

-明显看得出542-567价位是一个大的阻力带

-目前在随机指标超买区域实现死叉之后,已经下攻到了65水平附近

-目前股价已经来到了Fibonacci回调线0.5-0.618黄金回调区间

-0.618线价位,383.98价位能否守住,短期内值得关注

财报会议重点

-EPS $4.03 击败预期 $0.36

-营收 $1.10B 同比增长7.14%,但是比预期少了$4.36M

-美国增长强劲,预计2024年至2028年每年将净新增175家或更多门店 -由于特许经营商Domino's Pizza Enterprises (DPE)面临的挑战,国际门店增长将比目标少175至275家 -中国和印度的增长预期显著,其中中国计划从2025年起每年新增300至350家净门店,而印度中期内计划达到5500家门店

-由于Boost促销周少了一周,第三季度的同店销售预计略低于第二季度

-较高的定价和配送会用,加上消费信心仍然不高,导致导致同店营收增长仅为0.1%,低于预期0.2%

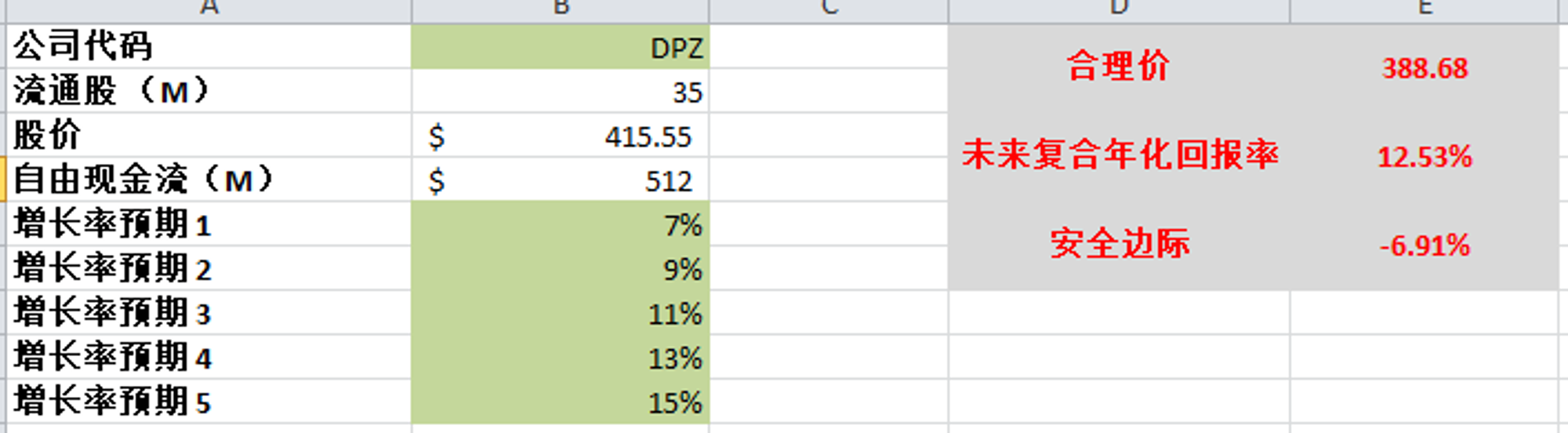

估值

-最新FCF为512M,5年CAGR有11.54%

-我的预期基本上没变,合理价算出来为388.68

投资Thesis

-Dominos属于我能力圈内的公司

-这次股价大跌,主要是因为营收没有达到预期,管理层调低了Q3季度预期,同店营收增长也没有达到预期

-公司股息派发很高,并且还进行了少量的股份回购,看得出来,比较注重股东利益

-Top line营收增长仍然刷新新高,但是不多,回报率亮眼,基本面并没有大的漏洞

-根据我的估值,目前市场对Dominos的估值比较合理,并没有安全边际

2024年5月13号

Domino’s披萨( $DPZ )335天,一度涨了89.88%,翻了1.9倍

这家公司属于我能力圈内的公司

澳洲到处都是Domino‘s加盟店,从我刚大学毕业那会儿,我就经常光顾Domino’s

4月29号,公司发布了最新24年Q1季度的财报

我们来分析下截至目前为止,Domino’s Pizza的表现

基本面来看,这个资产负债表和麦当劳神似,感觉是依葫芦画瓢

回报率也是和麦当劳一样,负的ROE,因为账面资不抵债

但是ROIC惊人,Domino’s 最新的ROIC有101.91%

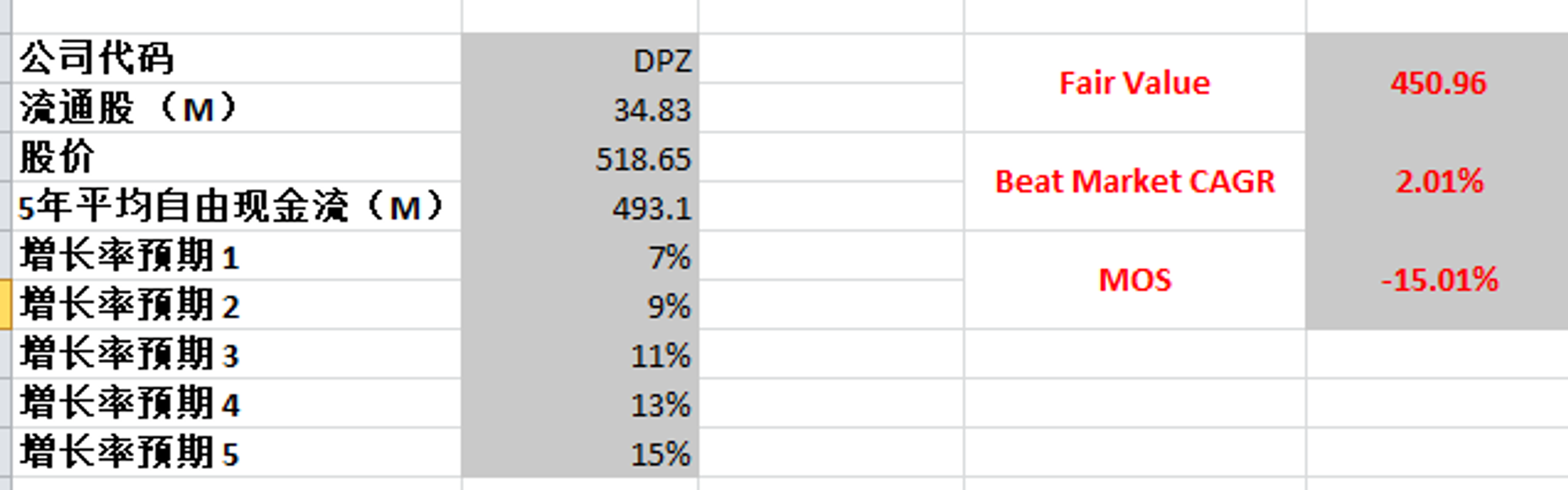

盈利能力增长稳定,公司创造现金流的能力也值得肯定,最新的FCF有493.1M,5年来CAGR有10.23%

公司派发股息的同时,还进行了股份回购,最新TTM一年能买回去价值244.86M的股份

公司最新一年下来CAPEX不算高,才106.55M

股票薪酬和FCF比起来占比也不算大

总的来说公司基本面挑不出什么毛病,值得肯定

技术面来看,目前已经处在随机指标超买区域

股价一路上攻,距离历史峰值567.57价位,已经不远了

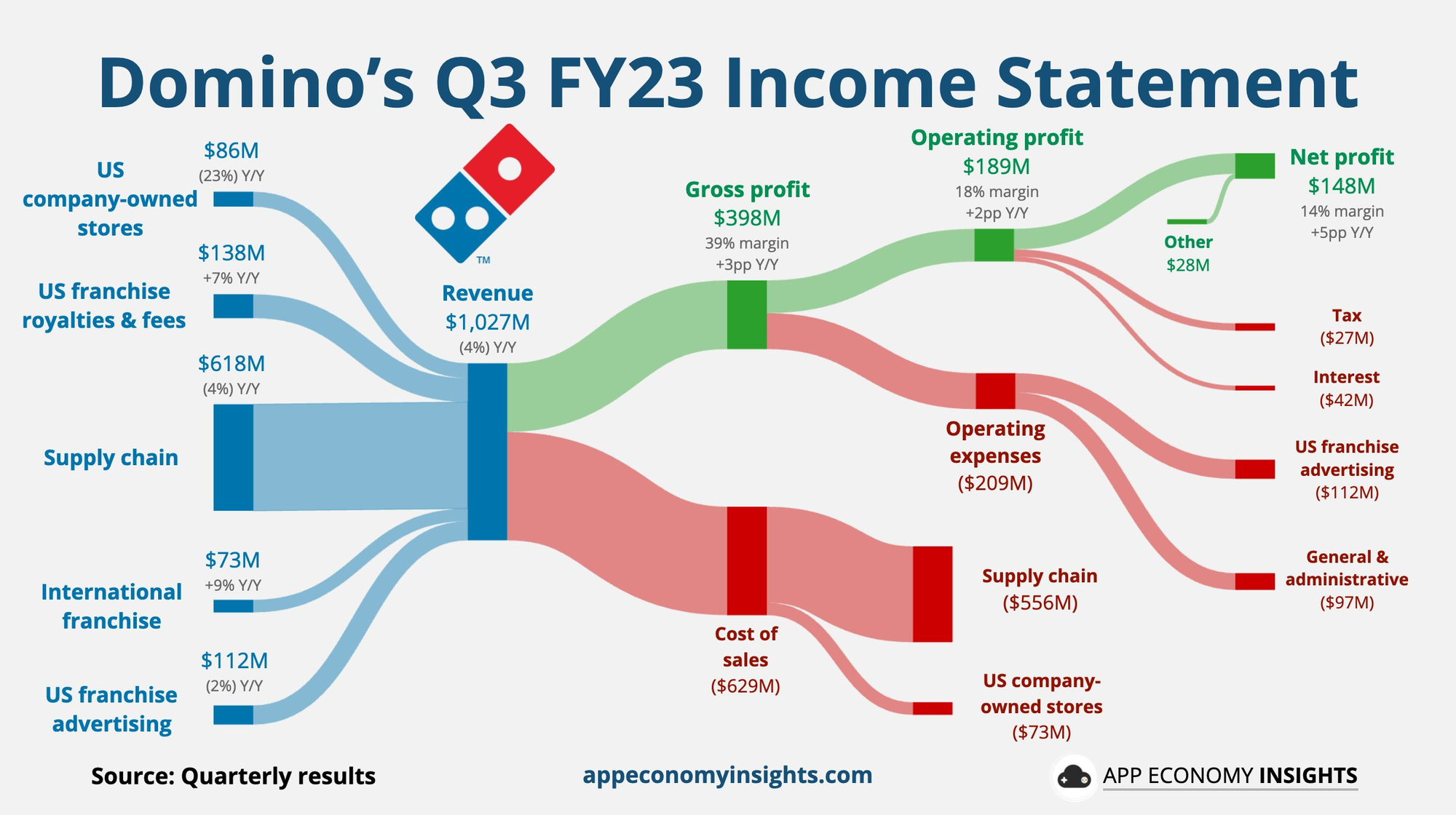

这张图是Domino’s 23年Q3的单季度业务模型

我们看出,Domino's最赚钱的业务还是来自供应链,公司不仅在全球范围内运营和授权加盟店,还负责确保这些店面能够得到持续的、标准化的供应,包括比萨饼原料、烘焙设备、包装材料等

这样的供应链系统使得品牌在全球范围内保持一致的产品质量和服务水平

同时可以看到Domino’s直营的店铺还是不多,主要业务还是特许经营业务,以及向全世界店铺提供的供应链业务赚钱

并且结合上面,Domino’s的经营利润率最新已经来到了18.8%,效率上也是稳步提升

最新FCF 493.1M,5年CAGR有10.23%

使用最新FCF,CAGR最高一档用15%,合理价为450.96

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你