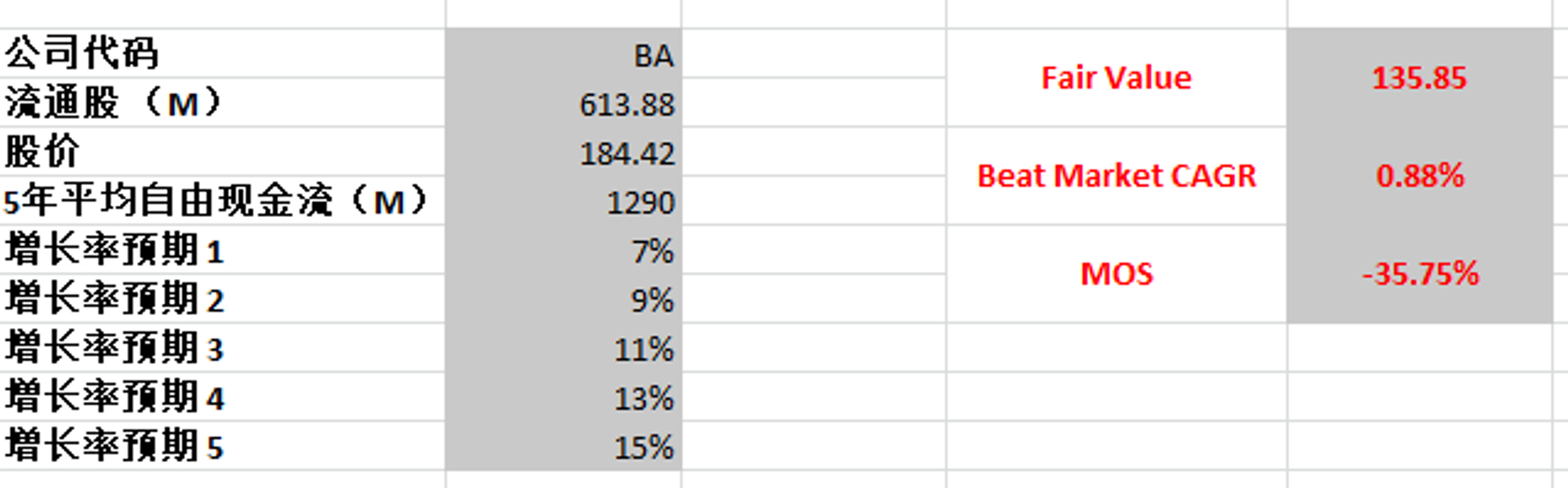

BA

BA

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

2024年10月2号

$BA 很难想象,曾经是一家股价 $446.01的公司。

波音最近混的真的是惨不忍睹,管理层无能,飞机不是轮子掉了,就是机门掉了,加上打压抹杀吹哨人,波音可以说是头风不断。

财报数据一页概览:

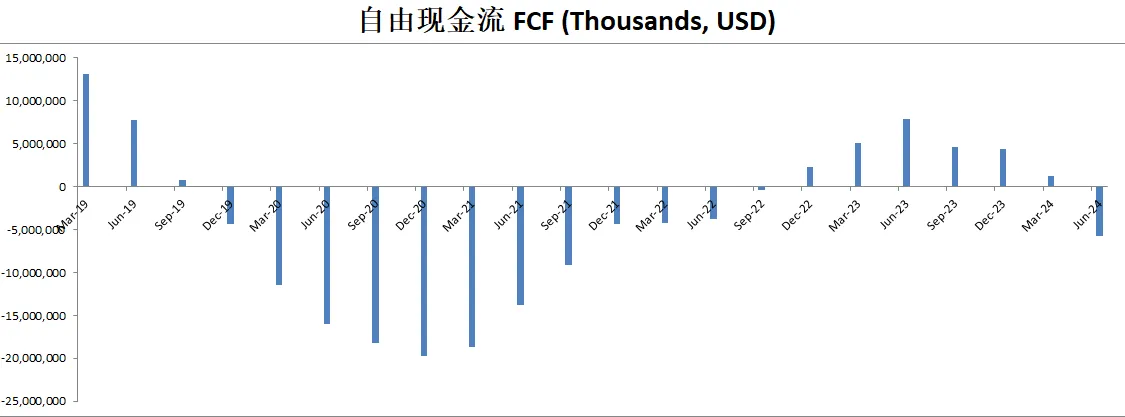

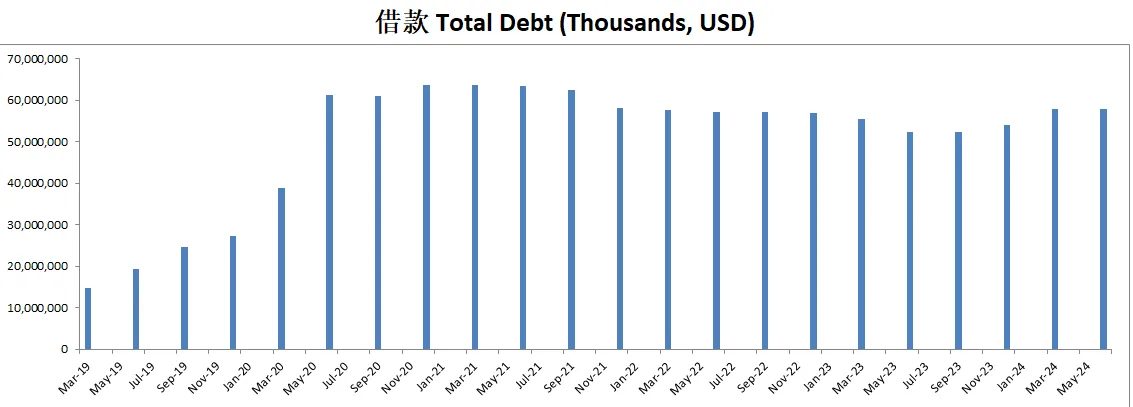

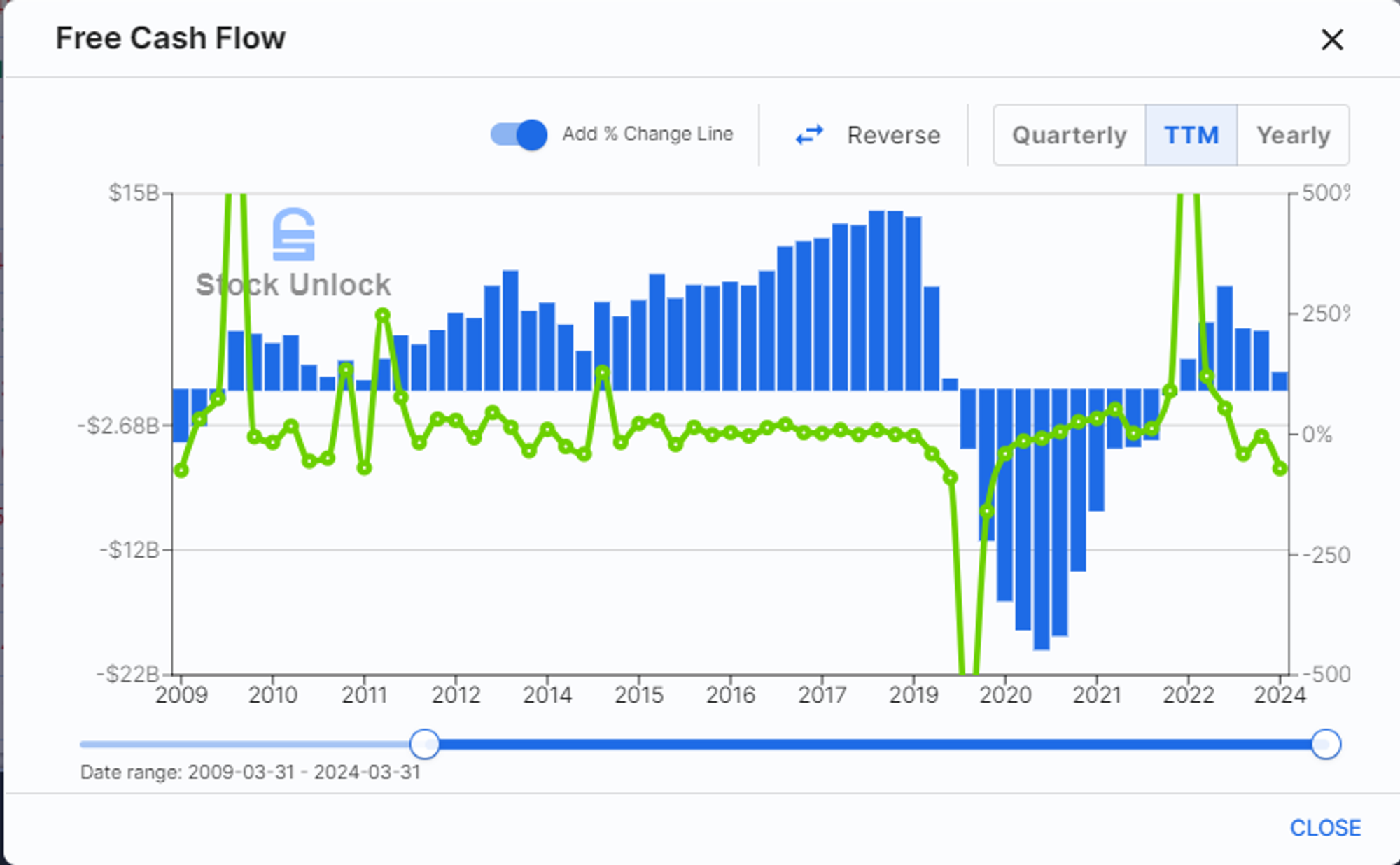

-公司财务堪忧,现在借款已经来到了57.92B,手里只有12.6B现金, 而且FCF还是负的

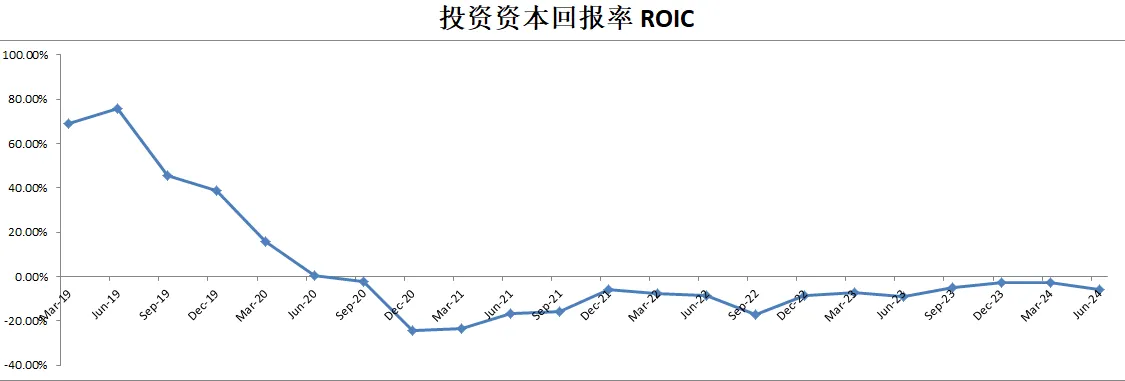

-ROIC表现稀烂,也是负值

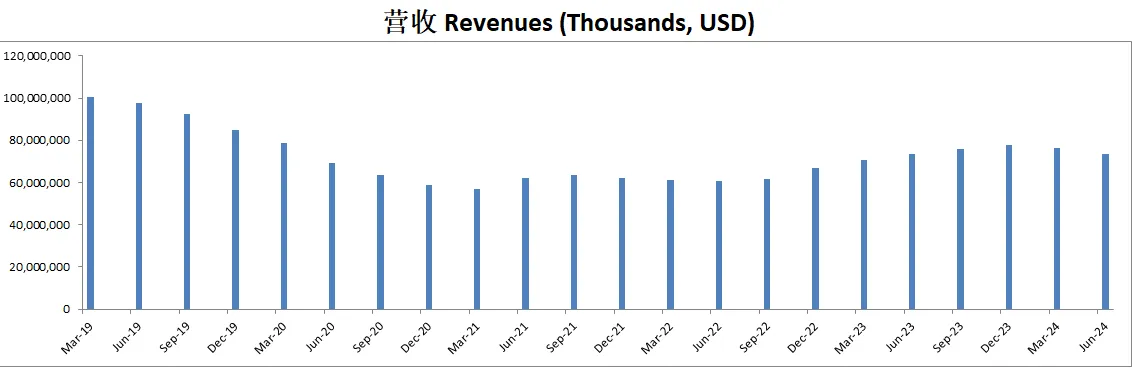

-营收连续2个季度缩水

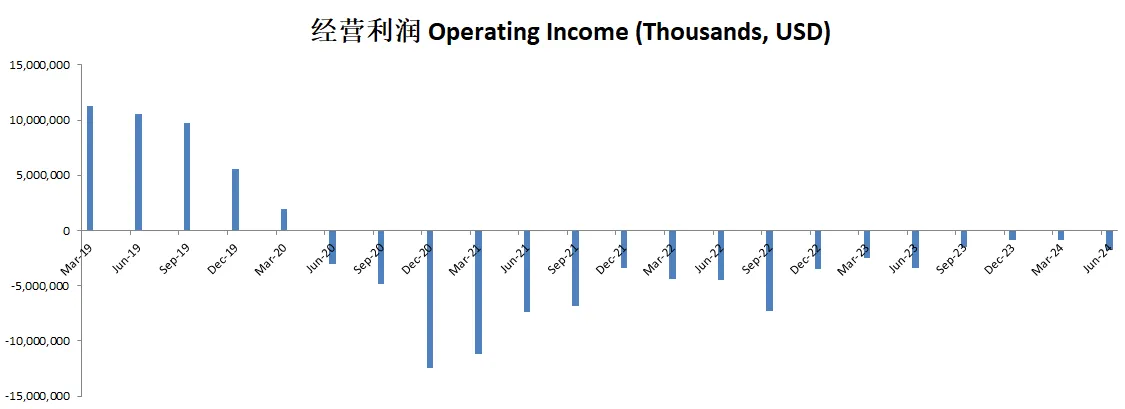

-连续17个季度报告亏损

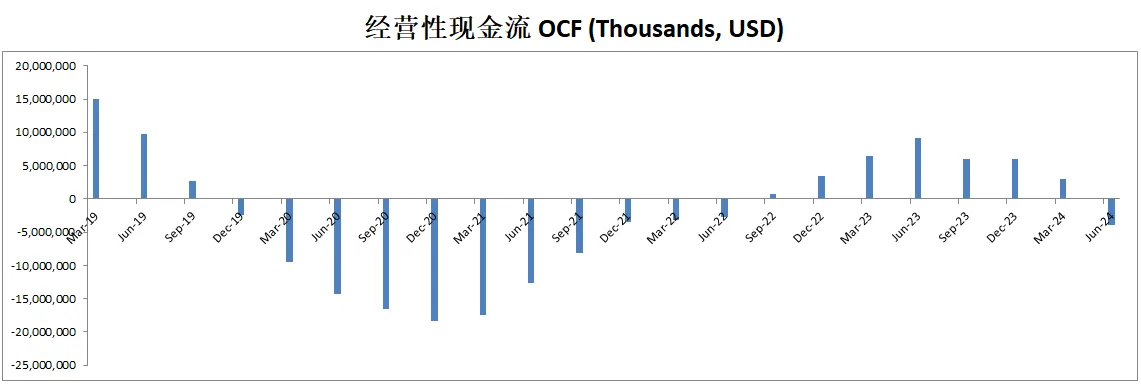

-这个季度自由现金流大跳水

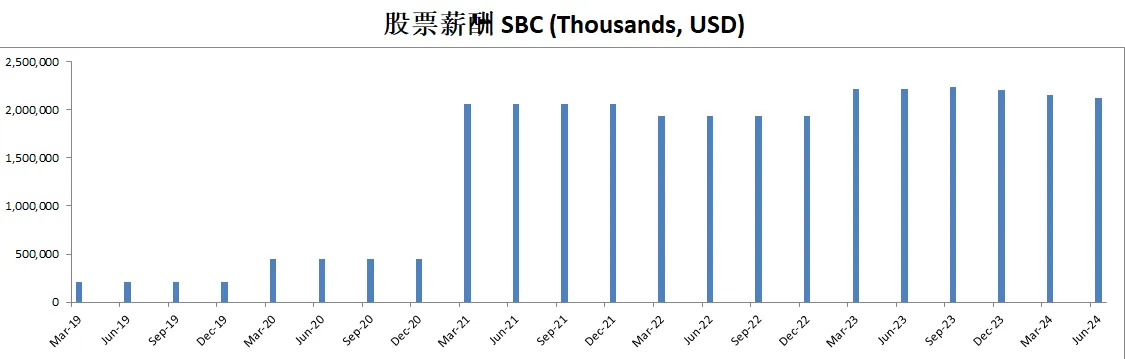

-最显眼的就是SBC,公司表现一台糊糊涂,居然还开出了2.1B的SBC。简直是厚颜无耻。

-最新12个月增加了5.5B借款

技术面

-目前股价已经在89 - 270的区间里横着走了快5年了

-目前处在随机指标超卖区域

核心数据

财报会议重点

-EPS和营收双Miss。

-现任CEO Dave Calhoun宣布Kelly Ortberg将于2024年8月8日接任CEO职位。Kelly拥有35年航空航天领域的经验。

-波音重点改善安全和质量管理系统,自1月阿拉斯加事故后取得进展。

-公司已向FAA提交了全面的安全和质量计划,实施了关键绩效指标(KPIs)以稳定运营并提高交付流程。

-波音减缓了生产以管理供应链并改善质量。在Wichita增加检查力度后,减少了机身缺陷。

-777X已获得型号检验授权(TIA)进行认证测试。737-7、737-10和777X的首次交付预计在2025年。

-尽管受到座椅供应商和机身交付的挑战,波音计划加快737和787的生产。

-波音承诺减少库存,包括在2023年前建造的需要返工的飞机,计划在年底前关闭影子工厂。

-波音宣布以47亿美元的全股票交易收购Spirit AeroSystems,预计将在2025年中期完成。该收购旨在改善供应链稳定性并统一安全和质量管理系统。

-波音预计2024年下半年将有所好转,随着生产提速和供应链问题的解决。

-自由现金流在第三季度仍将面临挑战,但预计在第四季度改善。

-波音优先投资于稳定性,旨在逐步改善交付和生产效率。

估值

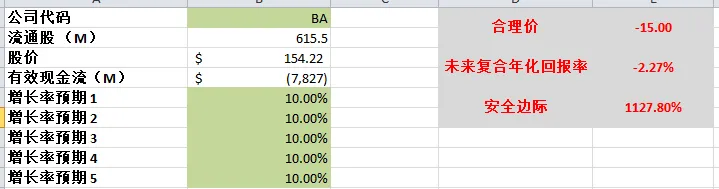

-用最新的有效现金流,-7.8B来算的话,即便给10%的CAGR,合理价算出来都是负的。

-没法给波音正常估值,因为找这个趋势一直发展下去,将会很糟糕

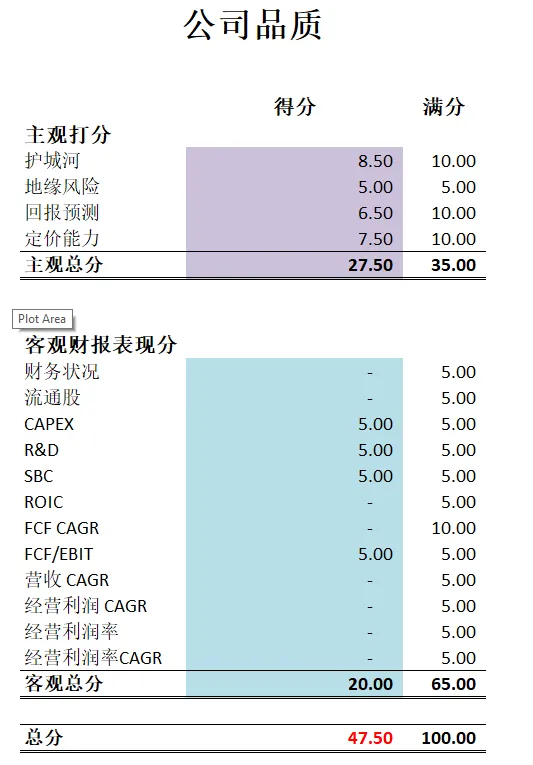

公司品质

投资Thesis

-波音表现很糟糕,公司品质算下来只能打47.5分。

-波音在飞机制造业还是属于主要玩家,虽然因为近几年表差差强人意,被空客抢占了不少市场份额。

-波音暂时还不算我能力圈内的公司,我还需要进一步研究。不过总的来说,业务模型不算复杂。

-基于目前波音的表现来看,公司未来还会面临很大的挑战。

2024年5月17号

波音( $BA )120天,暴跌了40.31%

最近波音可以说是头风不断,不是轮子掉了,就是机门掉了,还被指责“消失”了吹哨人

股价也是一跌再跌

4月24号,波音发布了最新24年Q1季度财报

我们来分析下截至目前为止波音的表现

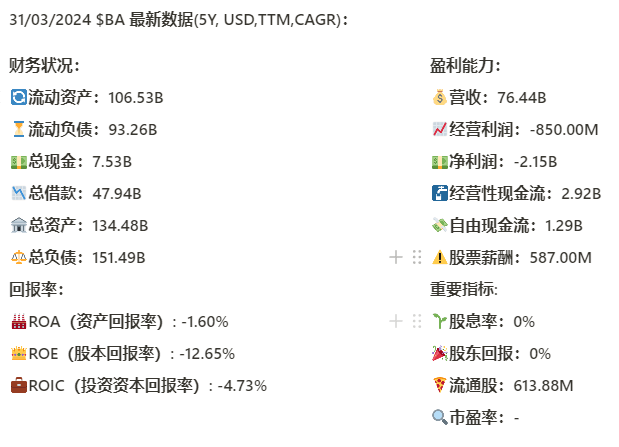

基本面来看,资产负债表很弱,长期来看,资不抵债,总借款有47.94B,现金只有7.53B,一年FCF目前只有1.29B,庞大的借款毫无疑问将会是管理层的大难题

3项回报率指标都是负的,其中ROIC最新为-4.73%

营收最新来到了76.44B,5年来CAGR是-3.99%

经营利润为-850M,76.44B的营收居然没能实现盈利

查看损益表中历史数据,波音自从20年Q2季度开始,就再也没有盈利过,要知道之前,波音一年TTM经营利润基本上在10B左右

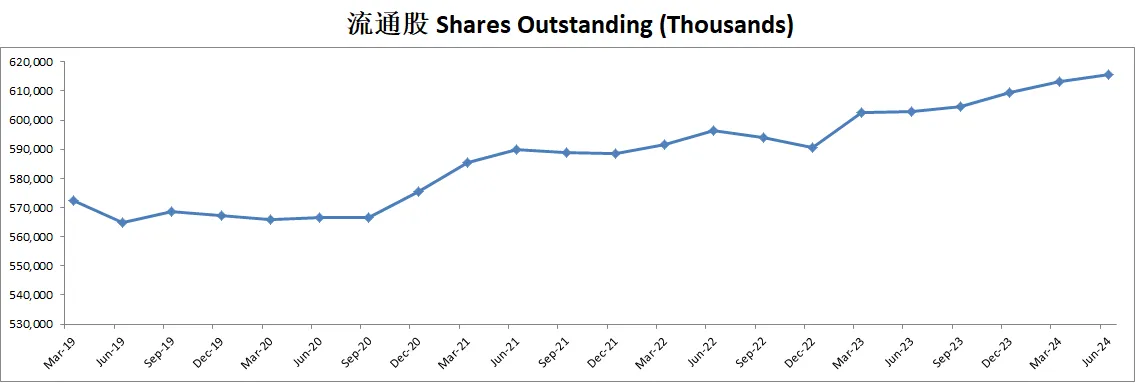

查看现金流表,波音在疫情期间,增加了总共差不多46.5B的借款,但是波音并没有大量的增发

公司在疫情后,重新实现了正向现金流

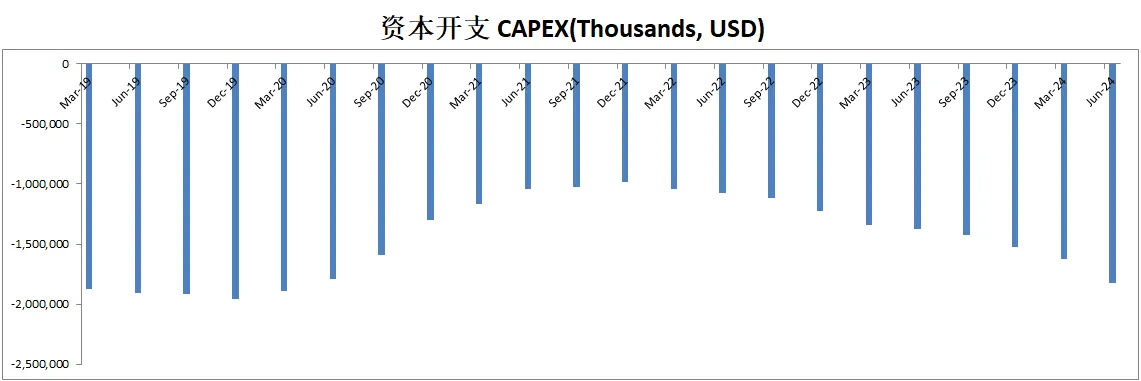

公司最新一年还了7.87B借款,同时CAPEX一年投入了1.63B,但是OCF只有2.92B

与公司不容乐观的债务相比,自从21年Q1季度开始,公司大量派发SBC,目前最新SBC为587M,5年来CAGR有20.38%,这里占目前FCF的比重太大了,不知道为什么管理层突然变得很贪婪

技术面来看,目前股价下跌严重

处在随机指标超卖区域

我们拉一个Fibonacci回调线的话,目前股价似乎在0.618线找到了支撑,开启了一小波反弹

最新FCF为1.29B,5年CAGR是-32.59%

波音估值完全是看它是否能扭转败局,不过目前来看,即便我最高给15%的CAGR,使用最新FCF,合理价也就135.85,目前波音的股价并不便宜

当然,疫情前,波音TTM一年可是有10B以上的FCF,如果按10B FCF算的话,自然现在股价是被低估的,所以波音能否恢复到疫情前的状态,值得关注

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你