ARM

ARM

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

2024年5月19号

Arm Holdings( $ARM )自从115天,涨了252.69%,翻了3.5倍之后

一度在10天内,暴跌36.78%

这是我第二次分析ARM,之前2月13号的时候,我给ARM的结论是Hype>Profitability

5月8号,ARM更新了最新24年Q1季度财报

我们来分析下截至目前为止ARM的表现

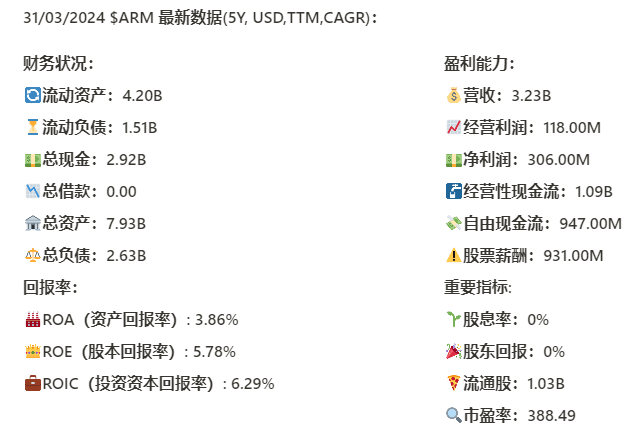

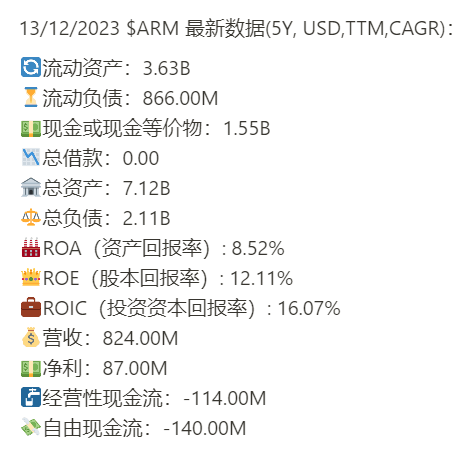

基本面来看,公司资产负债表强劲,没有借款

回报率和上个季度比起来,缩水严重最新ROIC只剩下6.29%

营收目前下滑也挺大的,最新只剩下3.23B,相较上个季度TTM数据,跌了35.13%

最新季度经营利润只报告了22M,这也把TTM数据拉到了118M

利润率只有3.6%

公司虽然CAPEX不大,但是R&D一年需要1.98B

另外值得注意的是,公司目前TTM数据显示,一年开出了931M的SBC,基本上是公司全部的FCF,这里让我也是有点摸不着头脑

技术面来看,目前股价在一个大的三角形整理当中

从随机指标来看,目前处在49水平附近,多空双方目前为均势

短期内,紫色的趋势线,值得关注

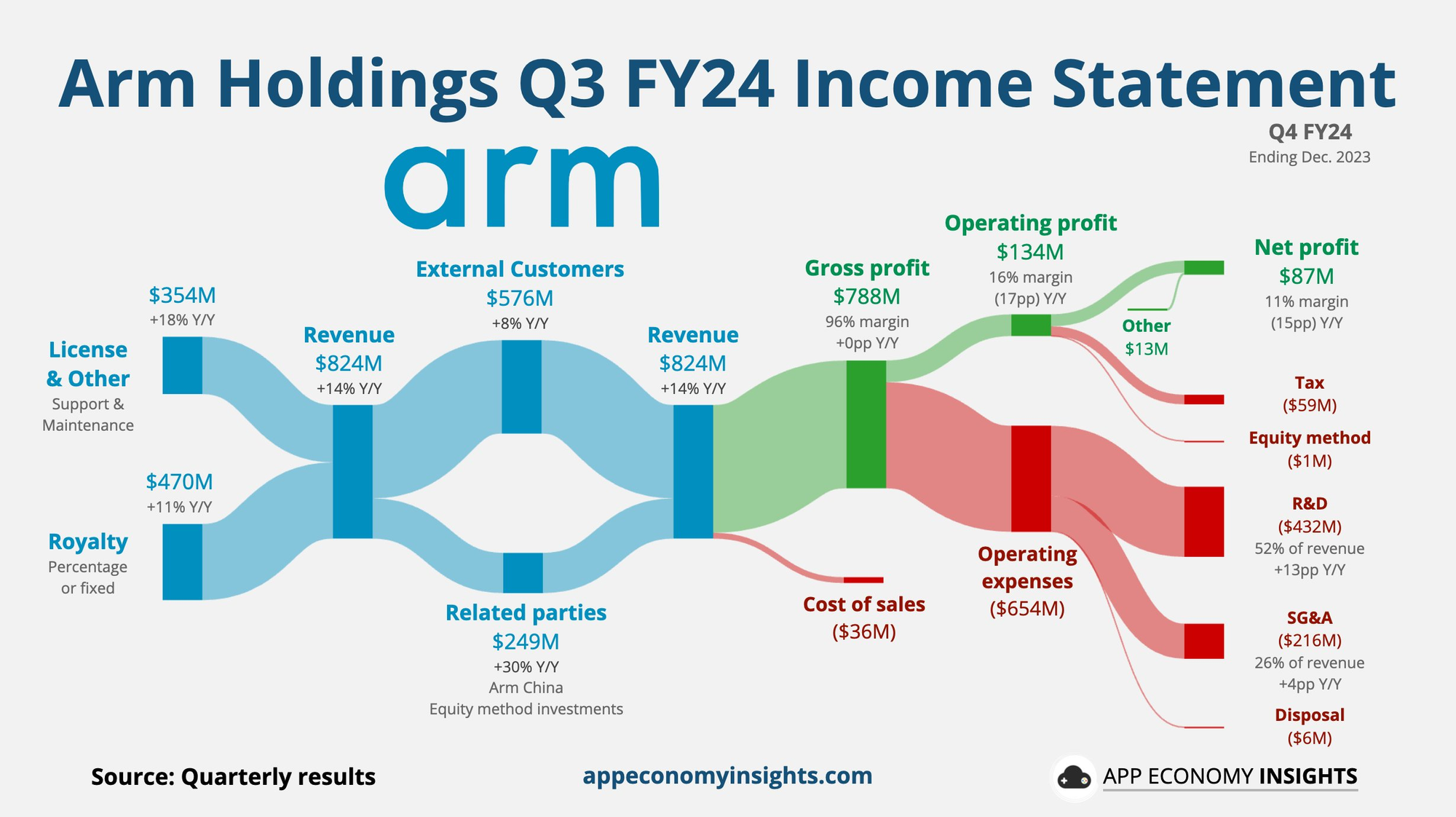

这张图是截至23年12月,上个季度,ARM的业务模型

Arm Holdings主营业务就是半导体处理器架构的设计和授权

-你使用它的技术,生产销售的产品,得支付ARM版税(Royalty)

-你使用它的技术还得支付授权费,和后续支持和维护的费用(Licensing, Support & Maintenance)

我们看到目前来说基本上版税和授权就是ARM的业务模型

同时上面我们月提到了,ARM最大的开支,就是R&D,因为它得与时俱进,才能维持住目前的客户群里

ARM的客户很多啦,基本上涵盖了所有需要用到芯片的行业:

高通(Qualcomm)博通(Broadcom)英伟达(NVIDIA)三星(Samsung)苹果(Apple)三星(Samsung)华为(Huawei)小米(Xiaomi)联想(Lenovo)博世(Bosch)亚马逊 AWS(Amazon Web Services)微软(Microsoft)Ampere Computing谷歌(Google)都是其客户

不过最新ARM的经营利润越来越小,值得进一步观察

再就是我很费解为什么开如此高的SBC

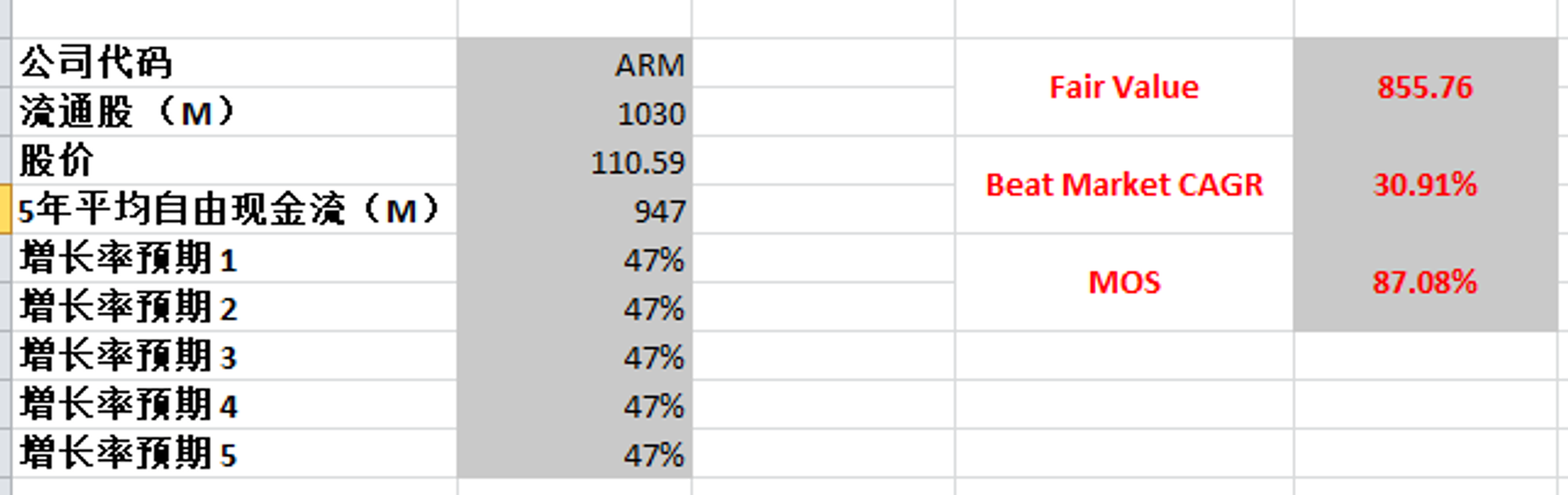

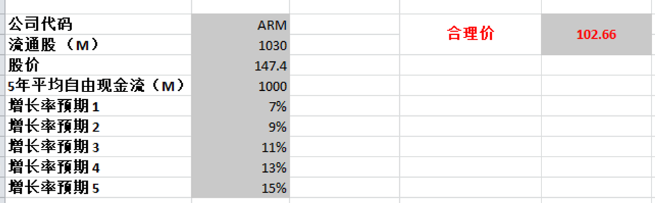

最新FCF为947M,上市1年多CAGR是46.59%,如果按照这个数据算10年,合理价是夸张的855.76,显然这是不可能实现的

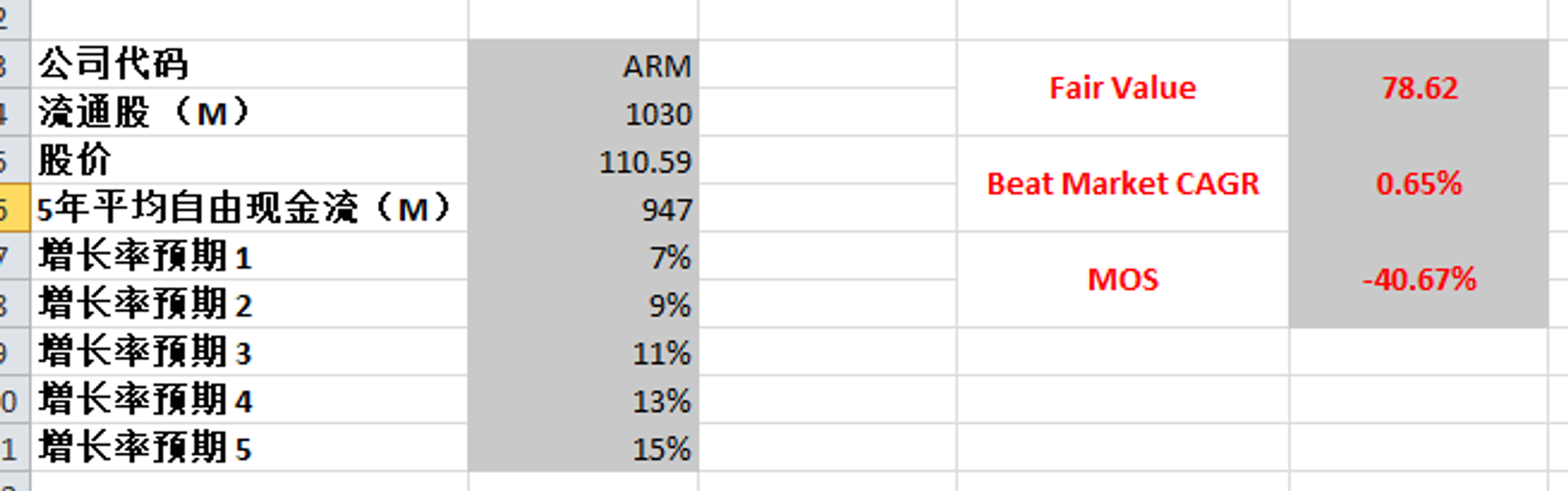

并且目前SBC一年开出了931M,抵消之后,实际有意义的FCF就剩下16M,我给出一个常用的成长型估值预期,最高一档使用15%来算,使用最新947M FCF,合理价也就78.62,并且这还要基于管理层未来大幅削减SBC的前提下

2024年2月13号

Arm Holdings 财务健康,回报率目前来看还行,盈利能力值得商榷,属于典型的刚IPO的公司,Hype>Profitability

公司现在并没有正向现金流,即便我给了1B的自由现金流,合理价也才102.66而已,现在股价严重高估

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你