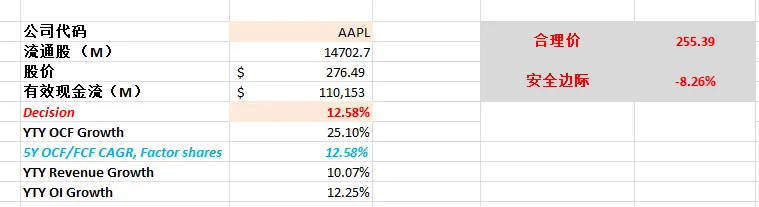

AAPL

AAPL

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

2026年02月05号

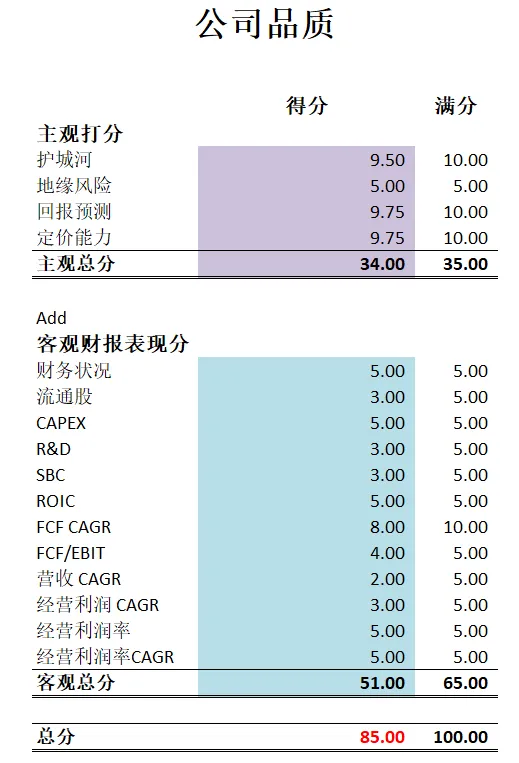

现金分析

核心数据

估值

公司品质

2025年11月29号

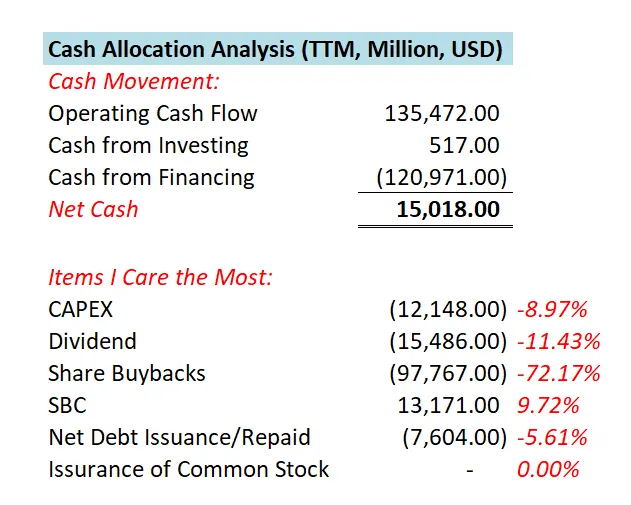

公司1年现金分配

核心数据

公司品质

投资Thesis

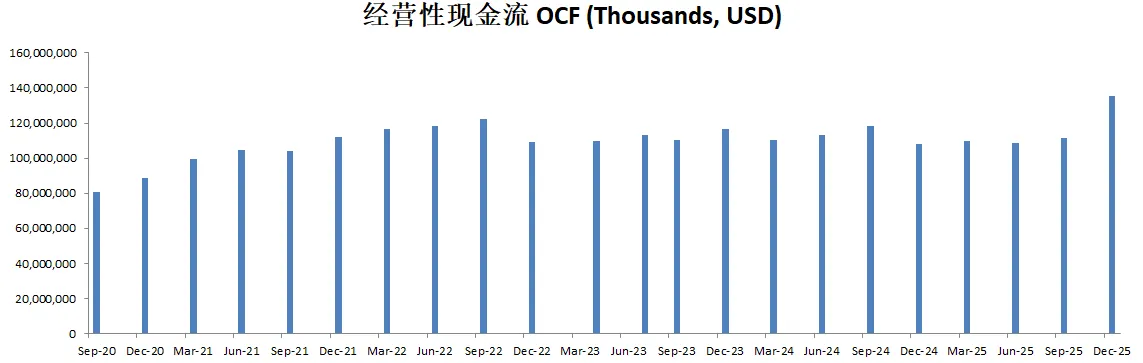

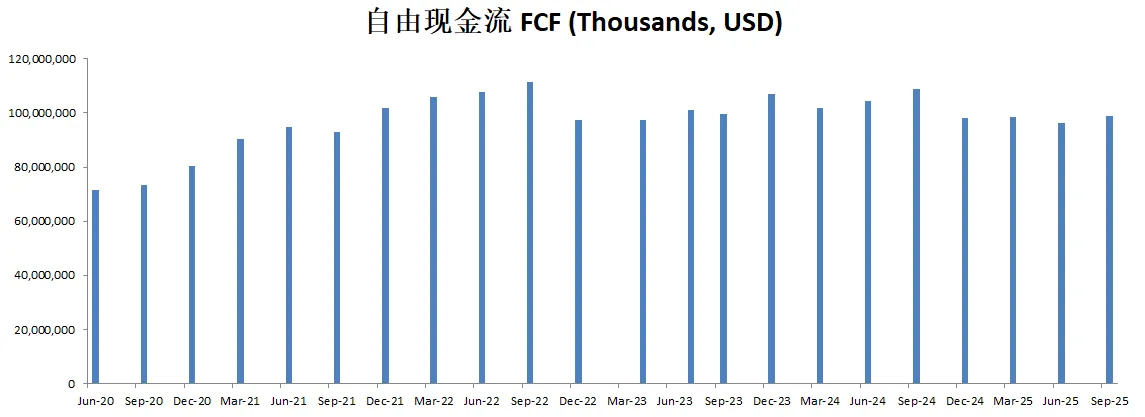

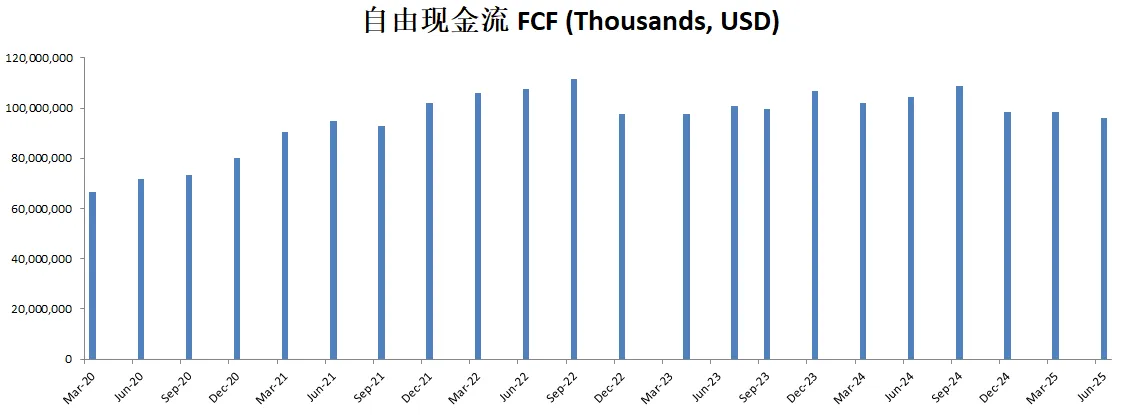

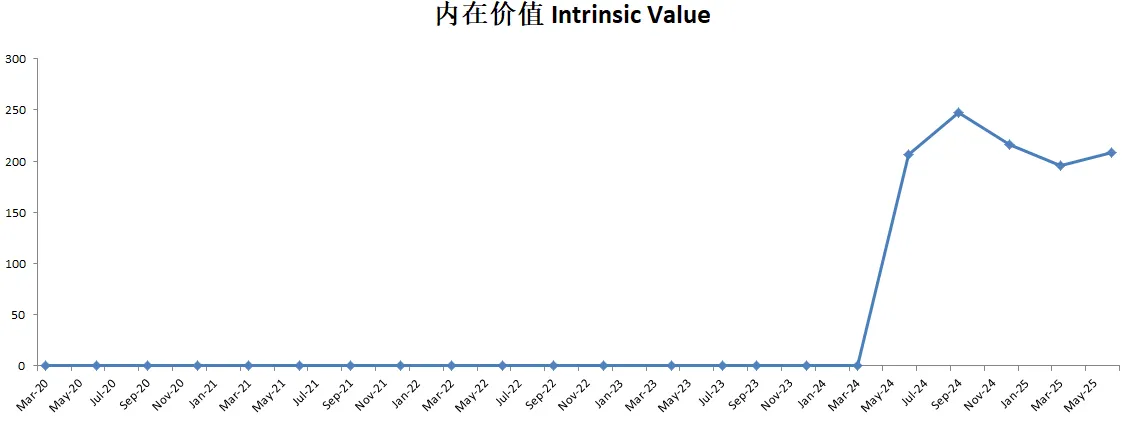

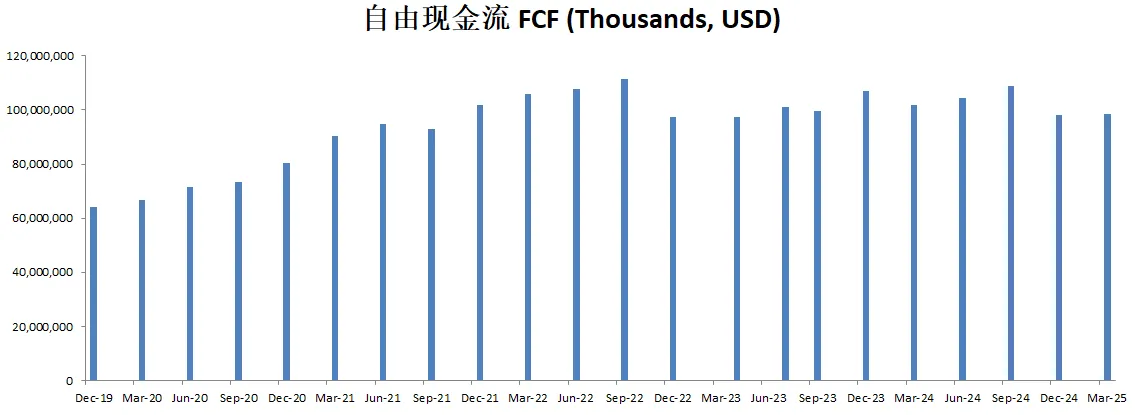

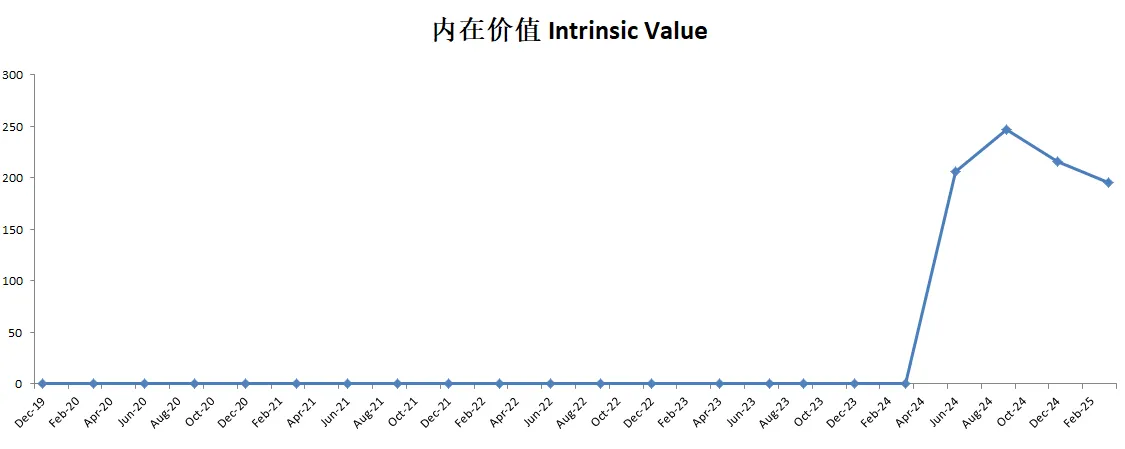

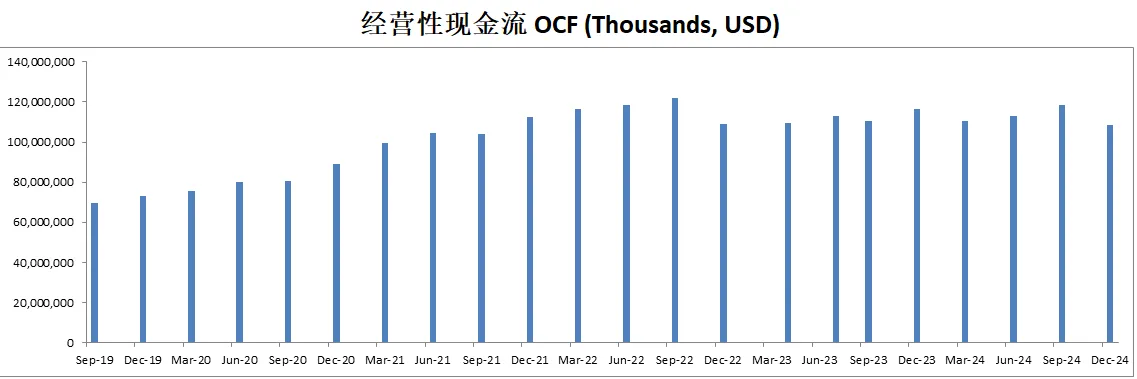

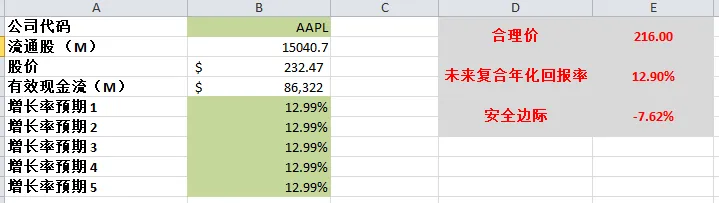

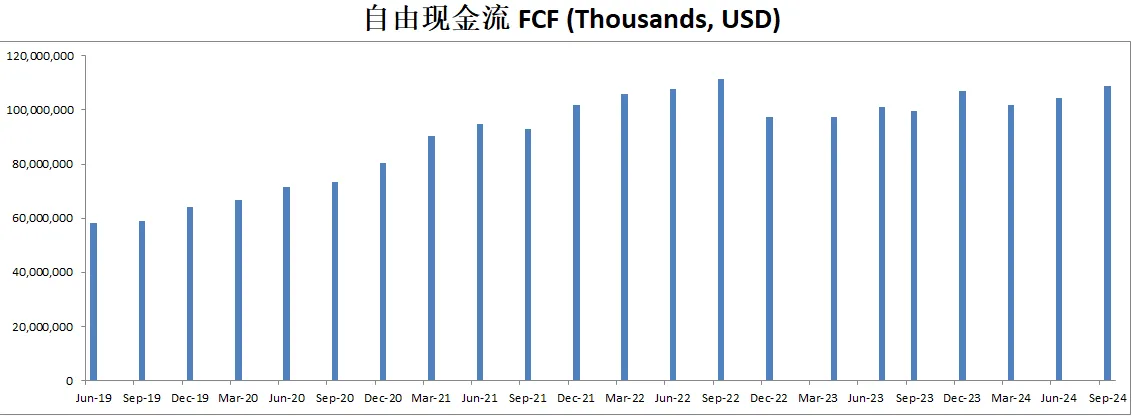

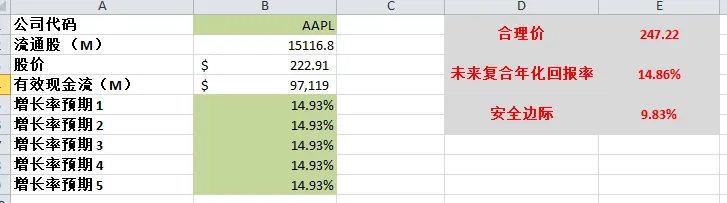

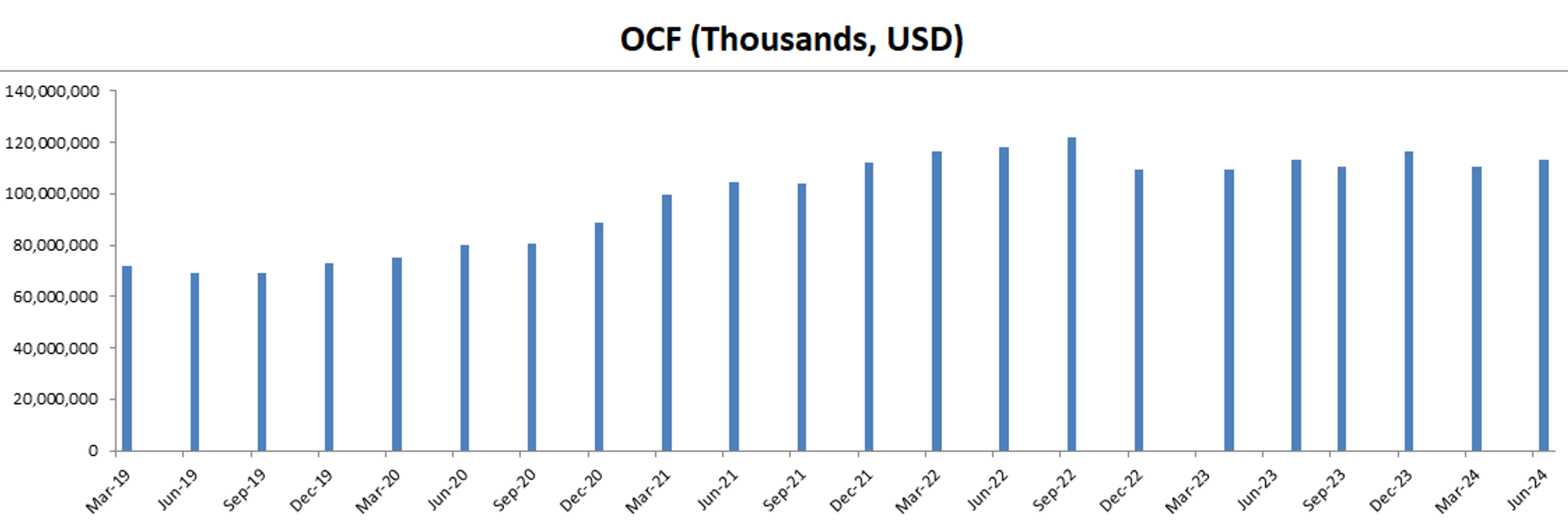

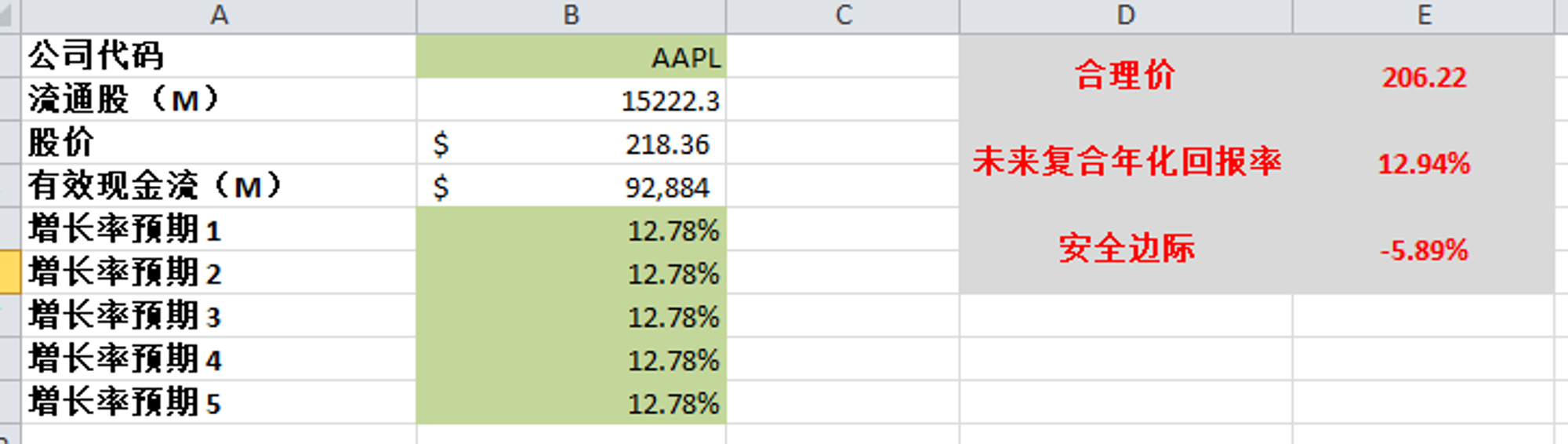

-最新有效现金流为85.9B,CAGR用12.50%来算的话,合理价为244.94

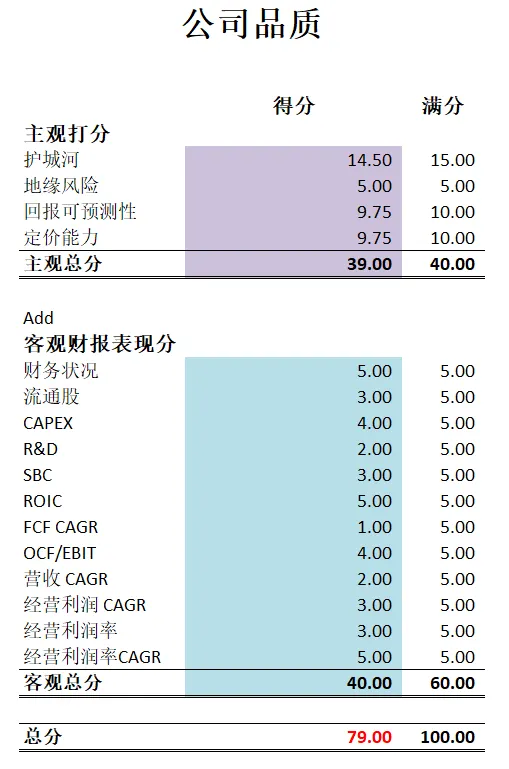

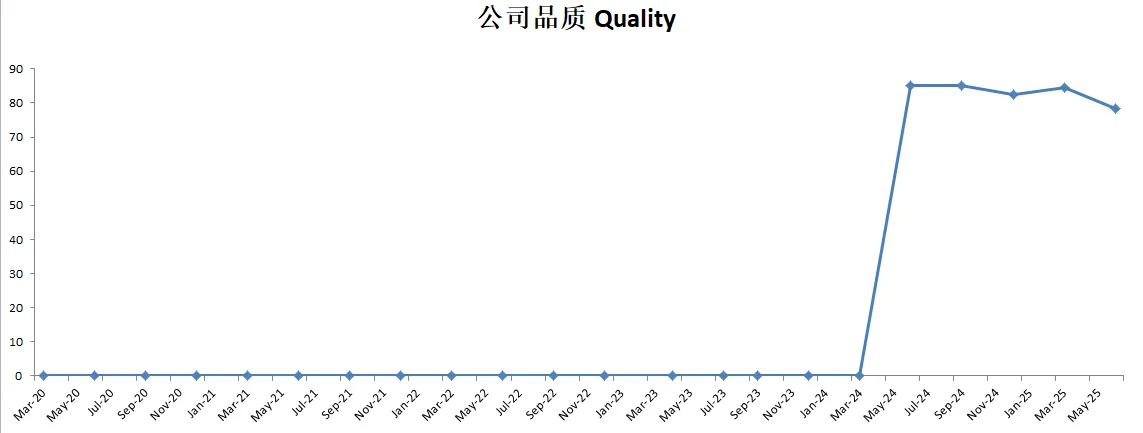

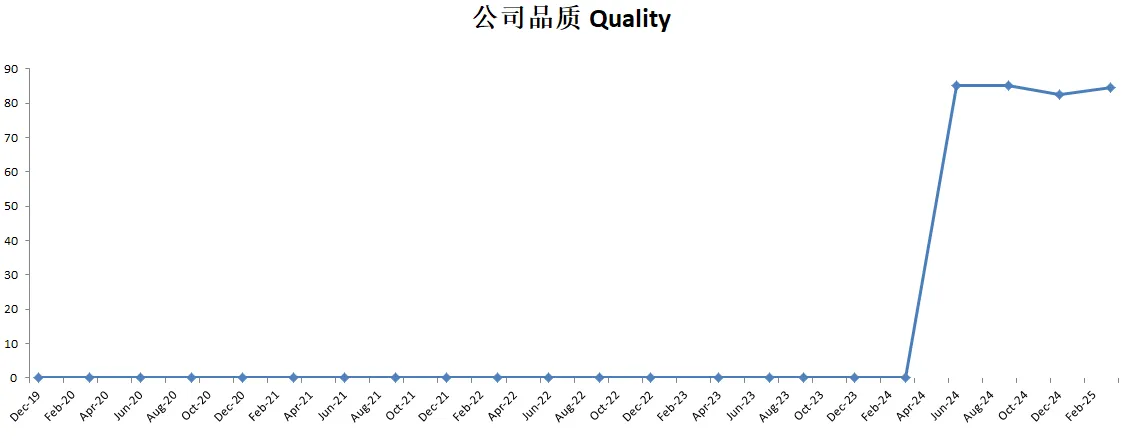

-公司品质分最新可以打到79分。苹果还是一如既往的稳。它不参与AI具备竞赛对于我而言是加分,不是减分。

2025年08月20号

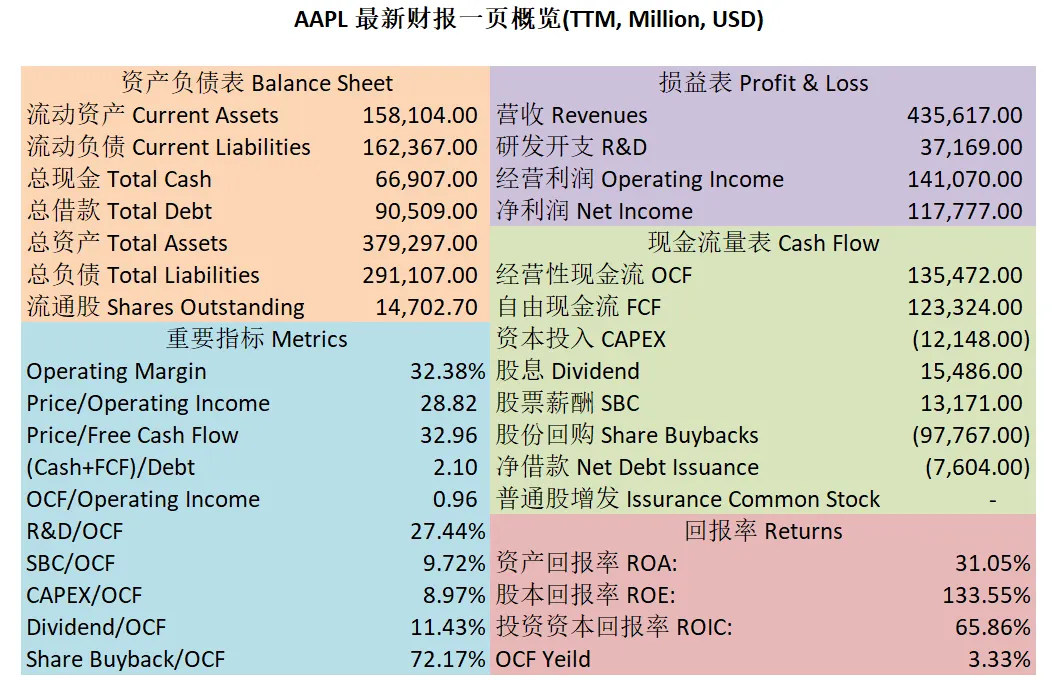

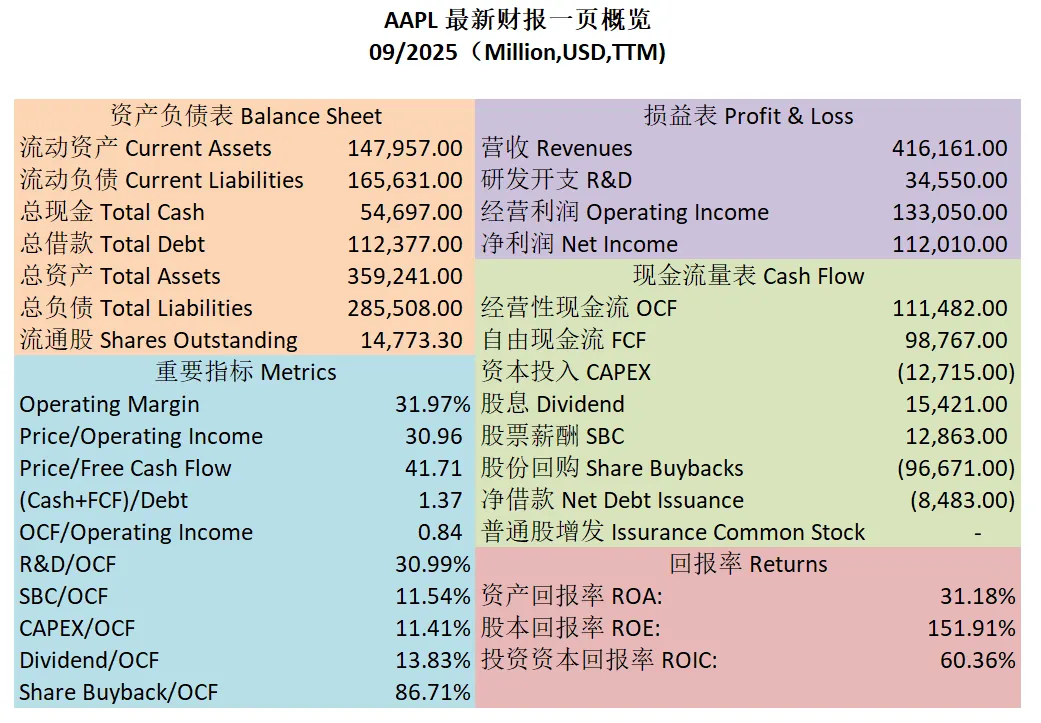

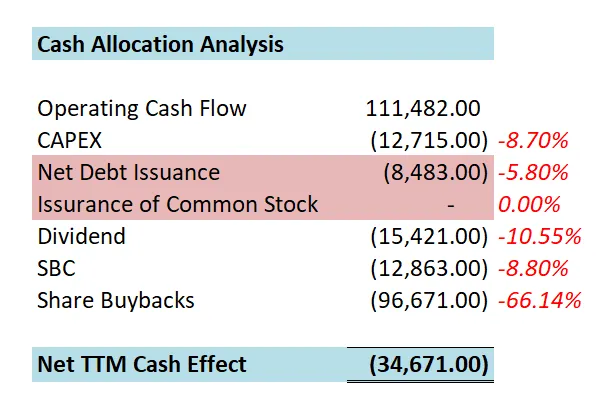

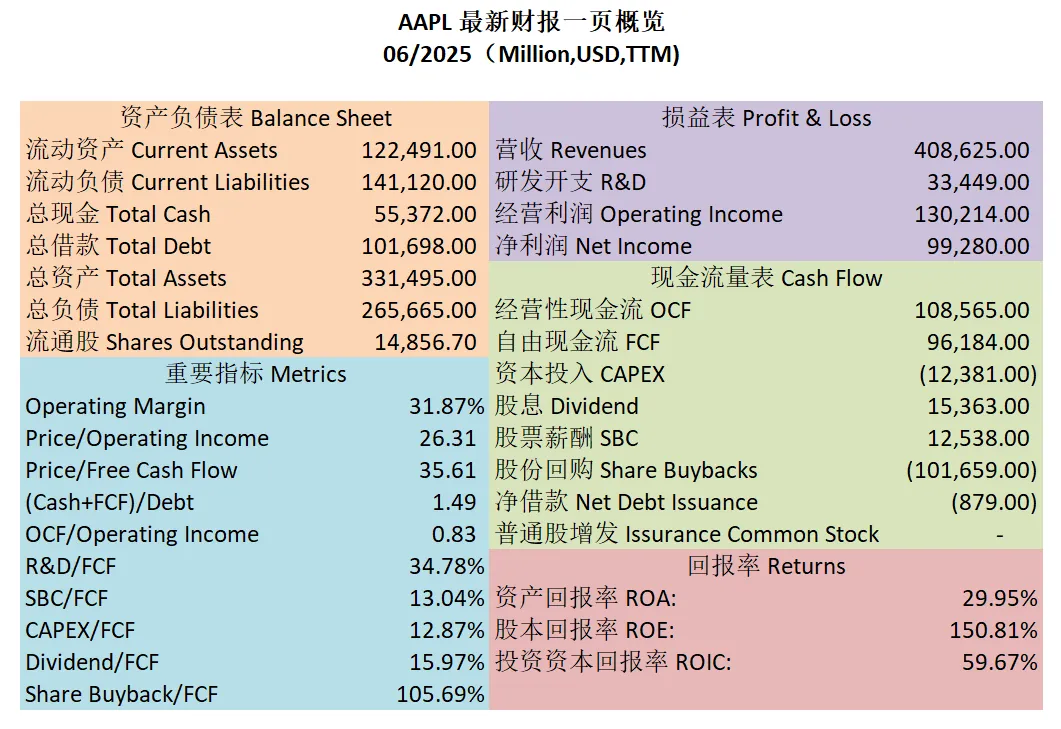

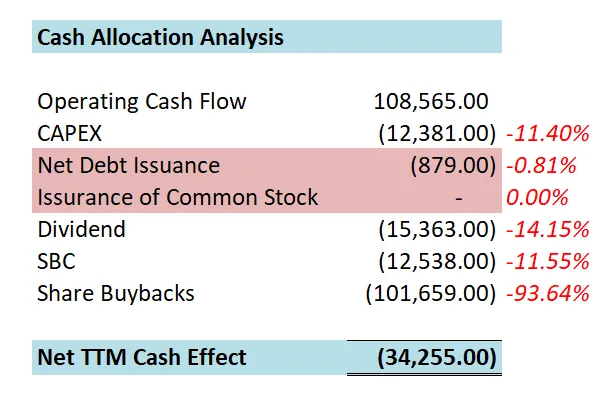

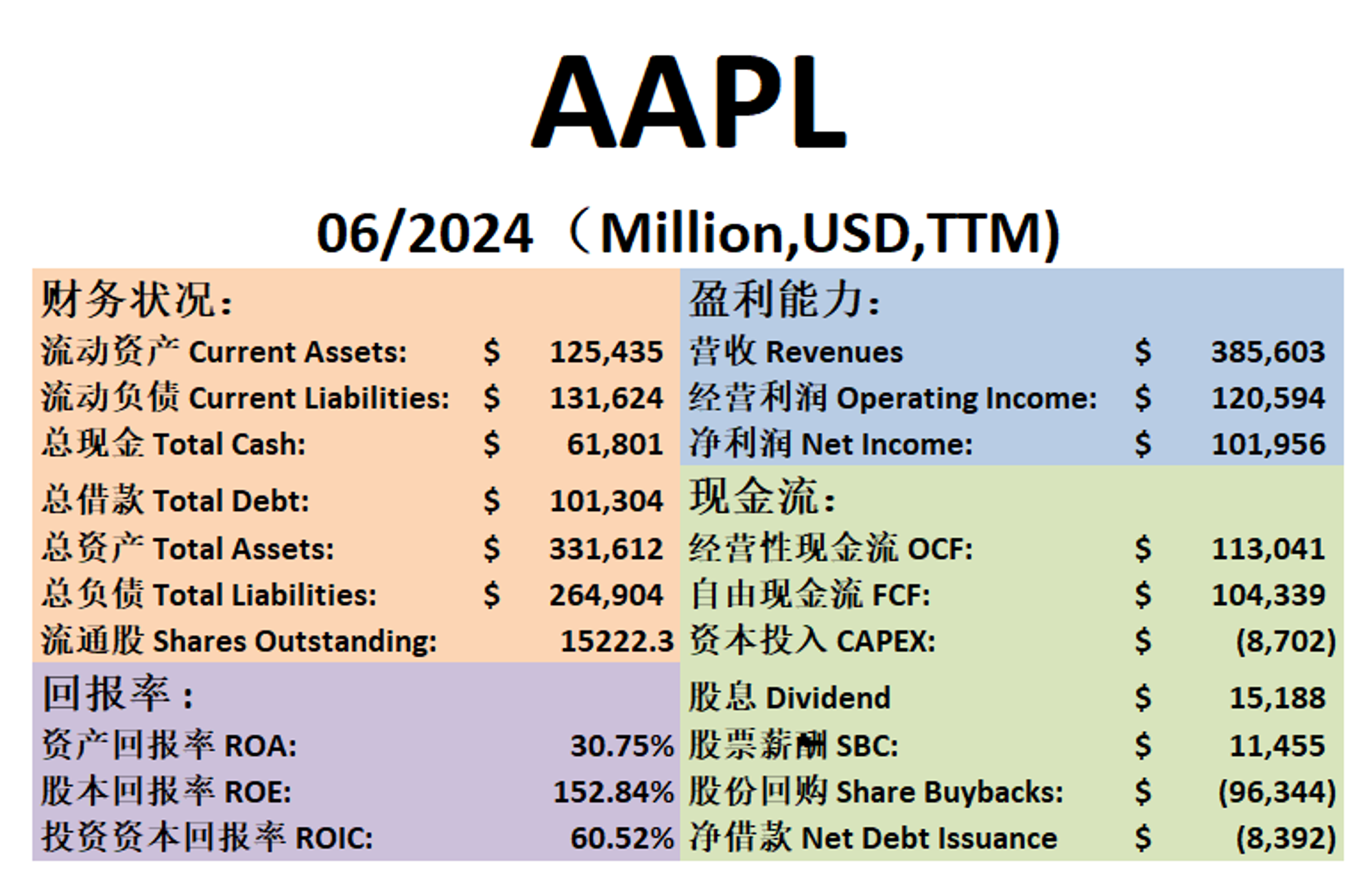

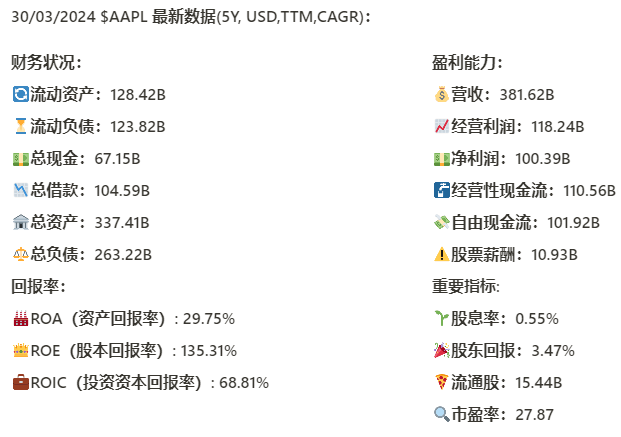

$APPL 最新财报一页概览

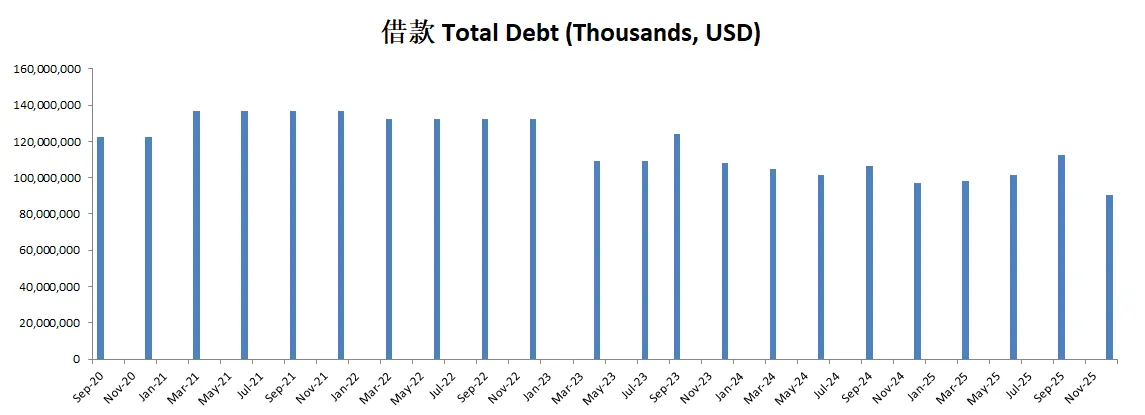

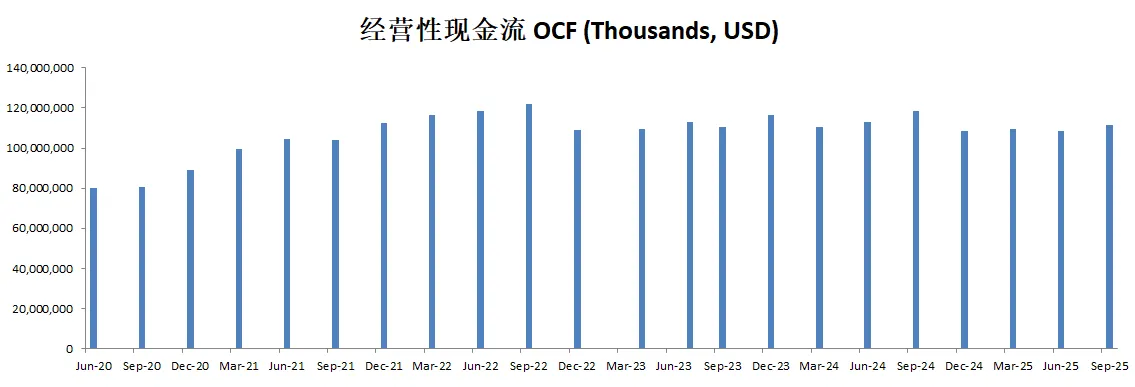

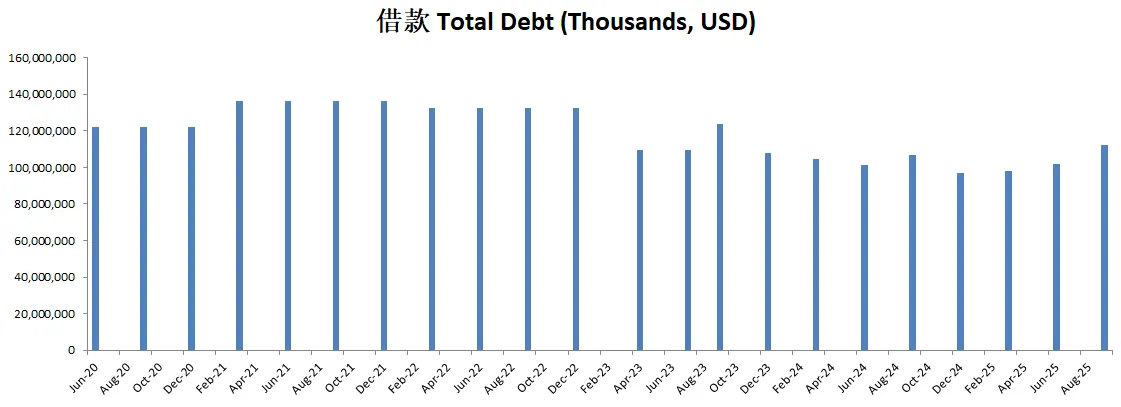

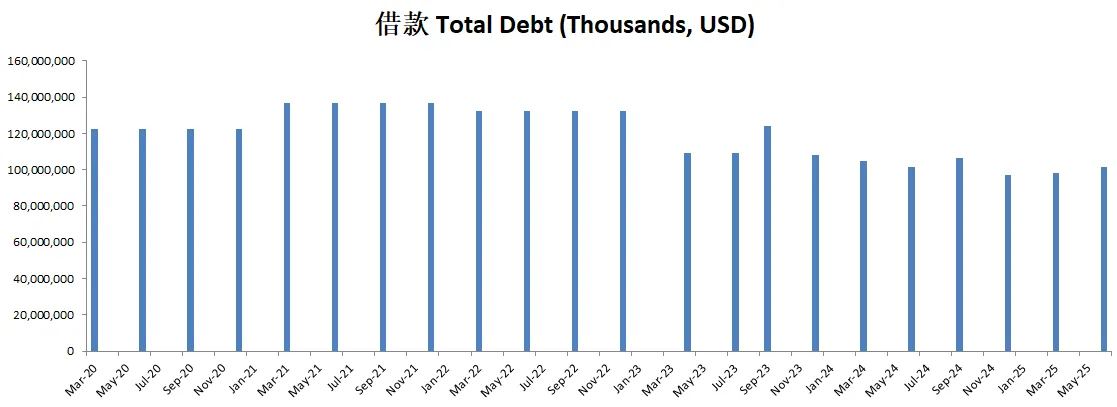

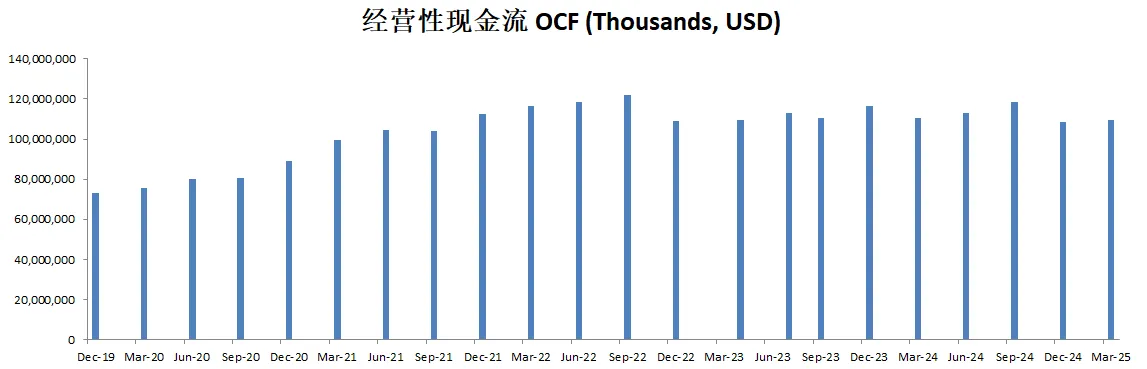

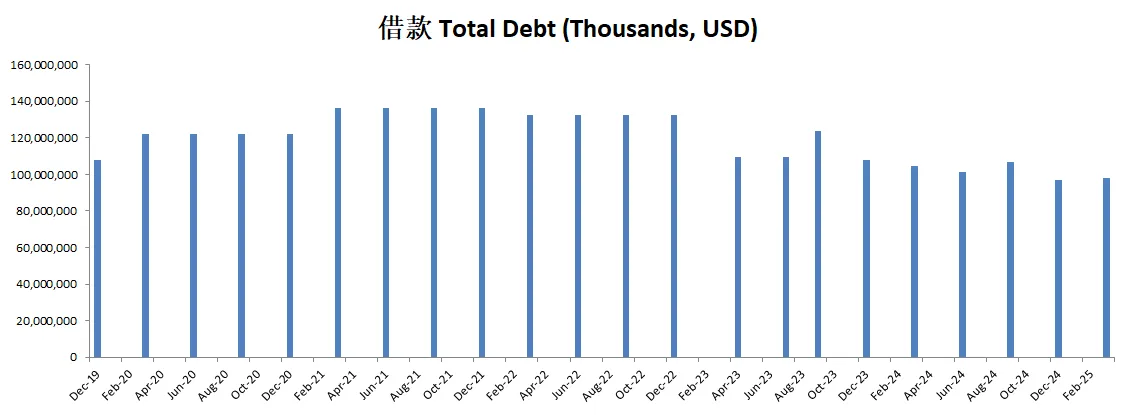

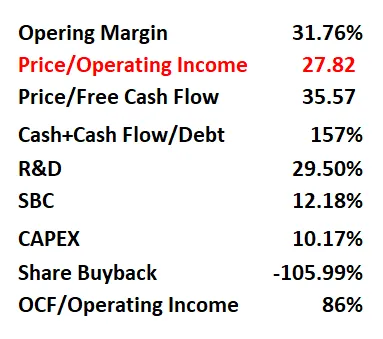

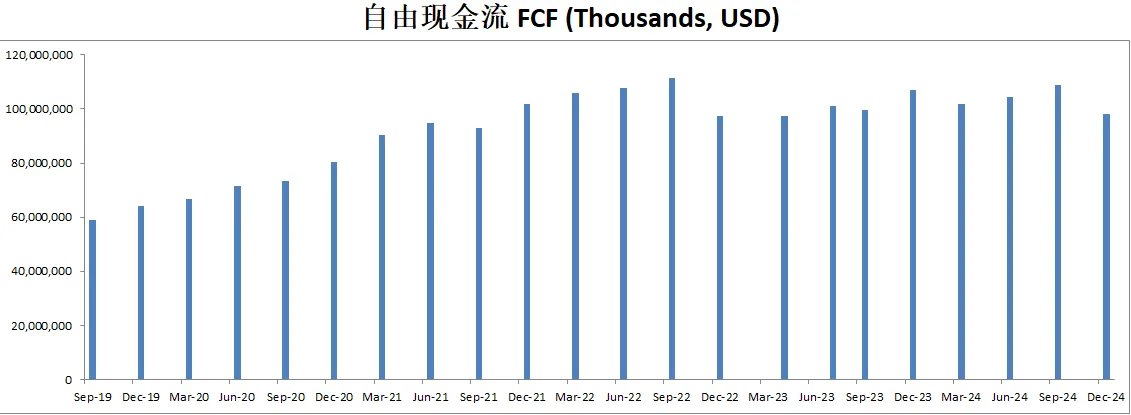

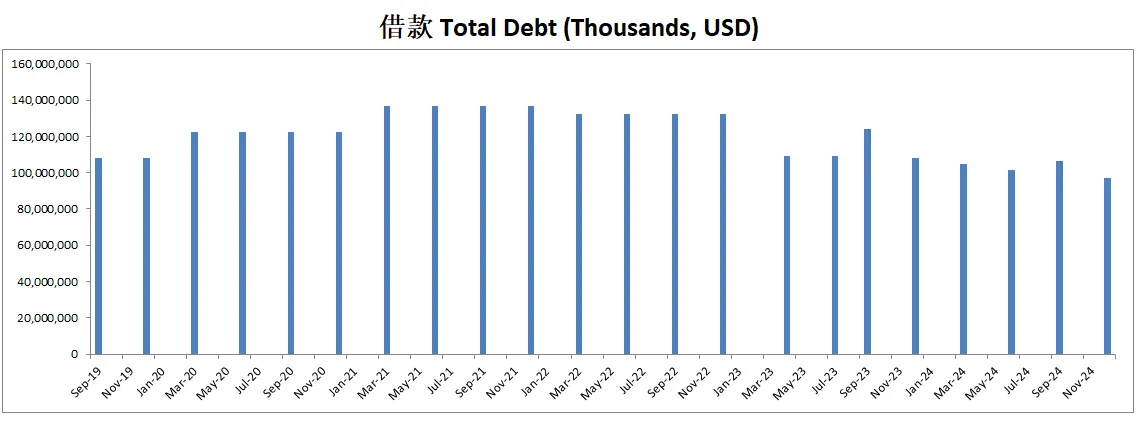

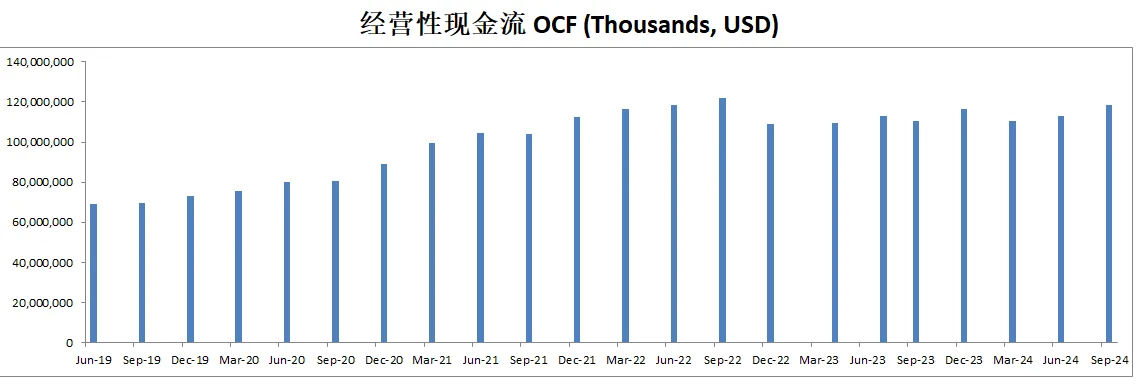

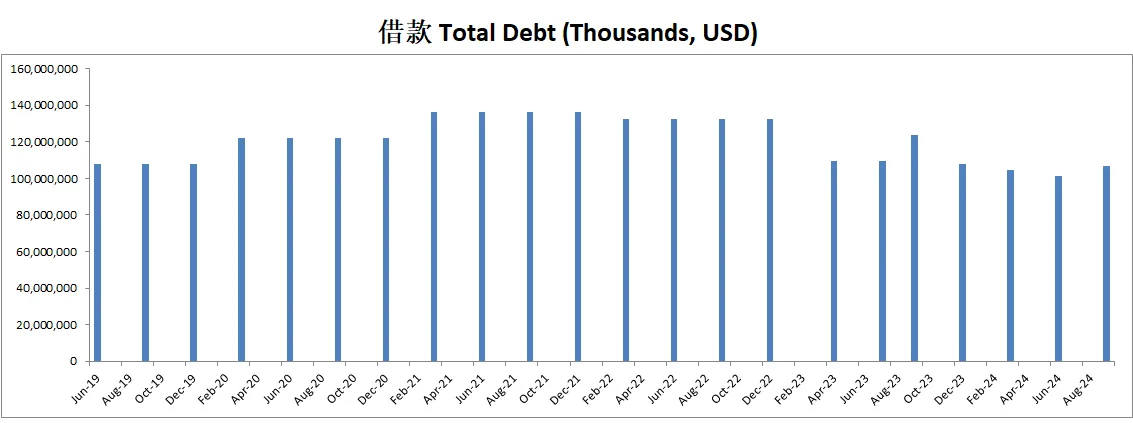

-财务健康,现金+1年FCF是借款的1.49倍

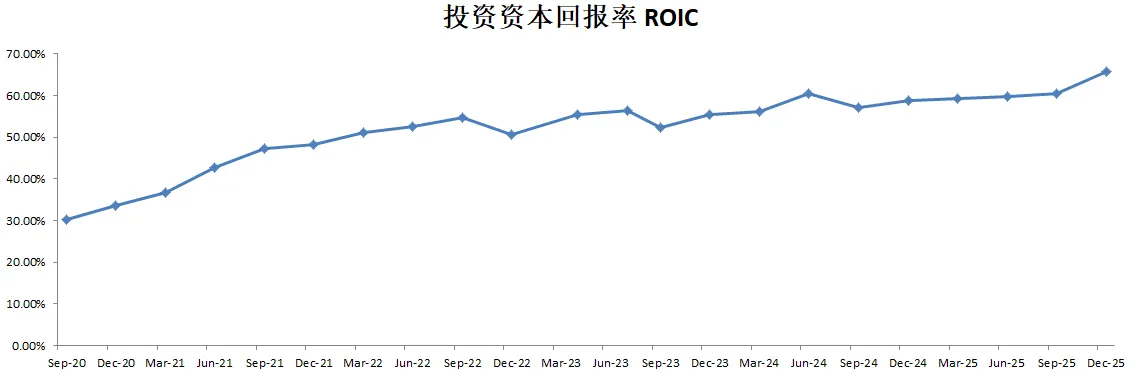

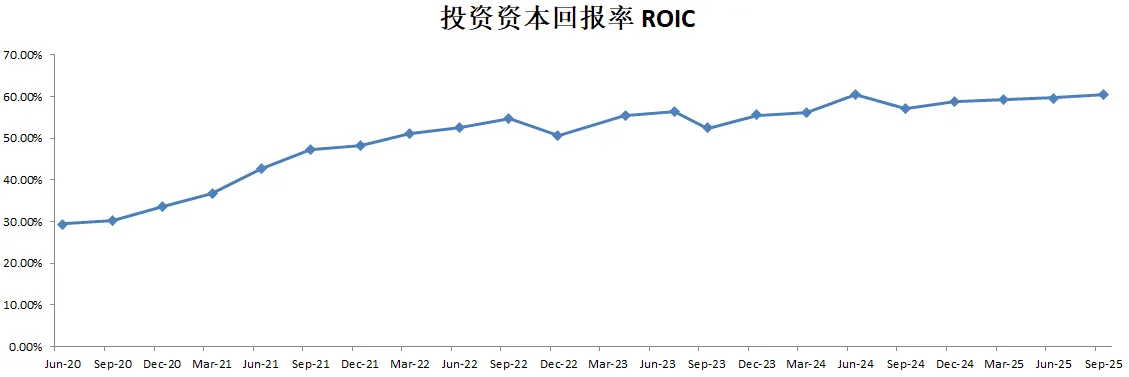

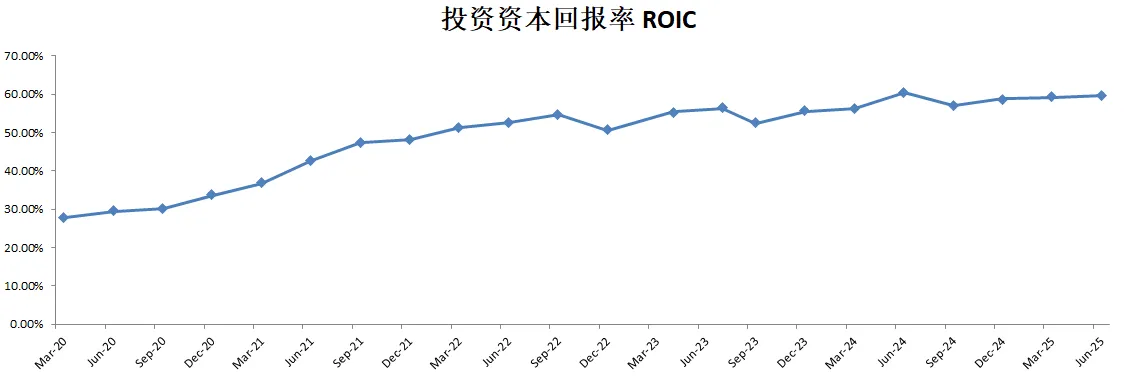

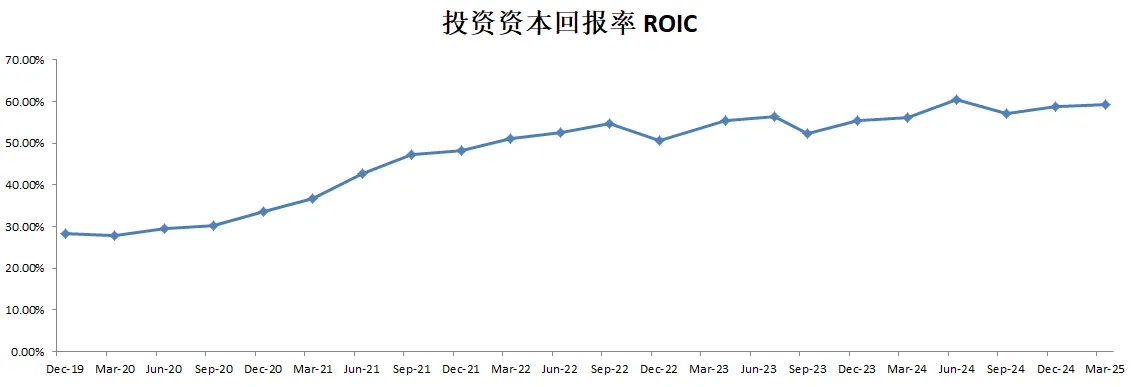

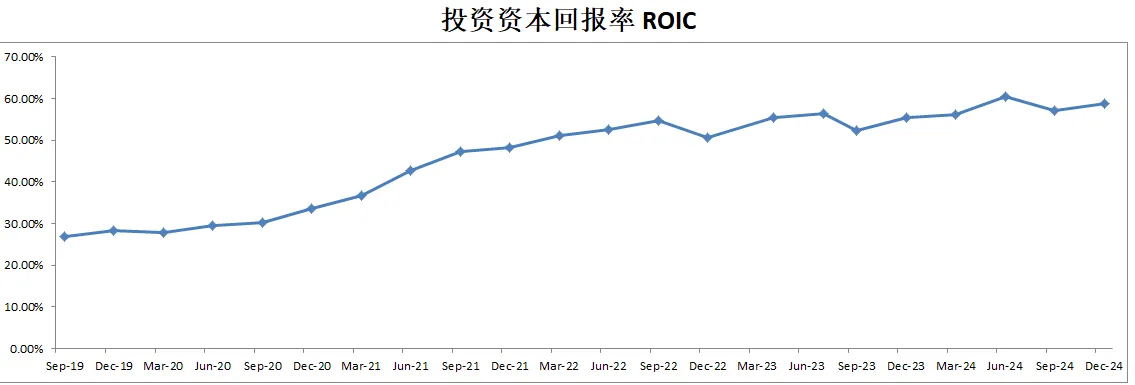

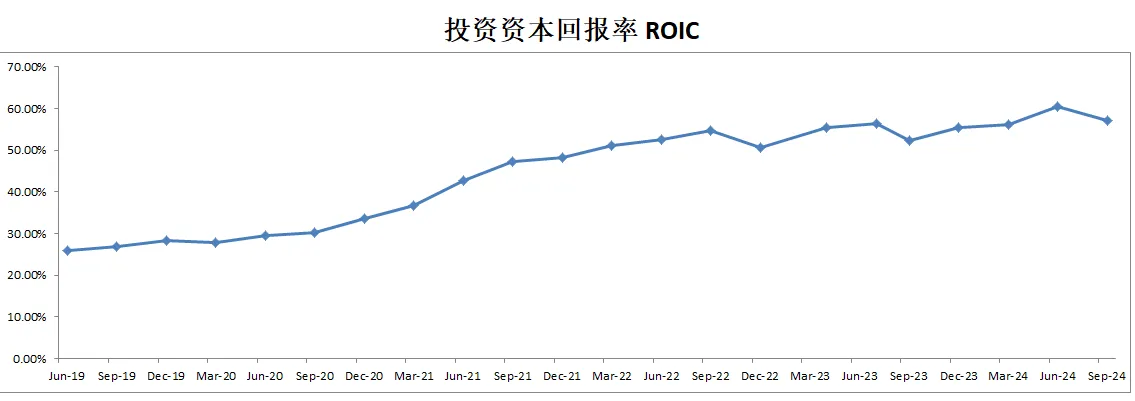

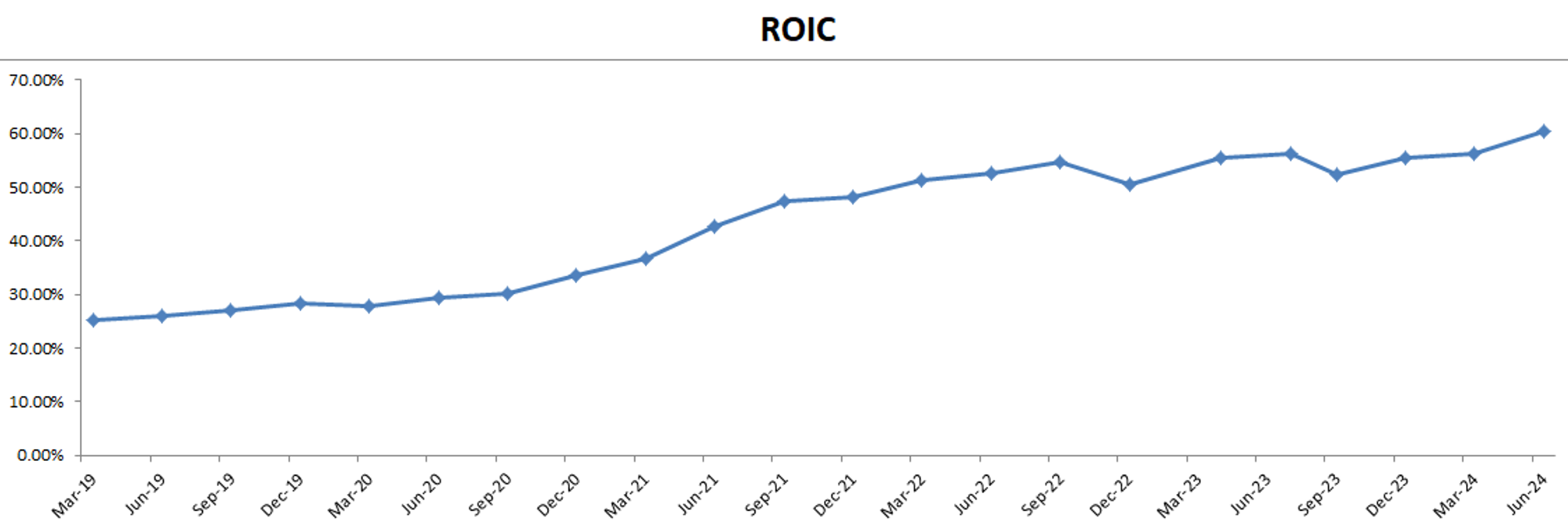

-ROIC目前仍然是非常亮眼,有59.67%

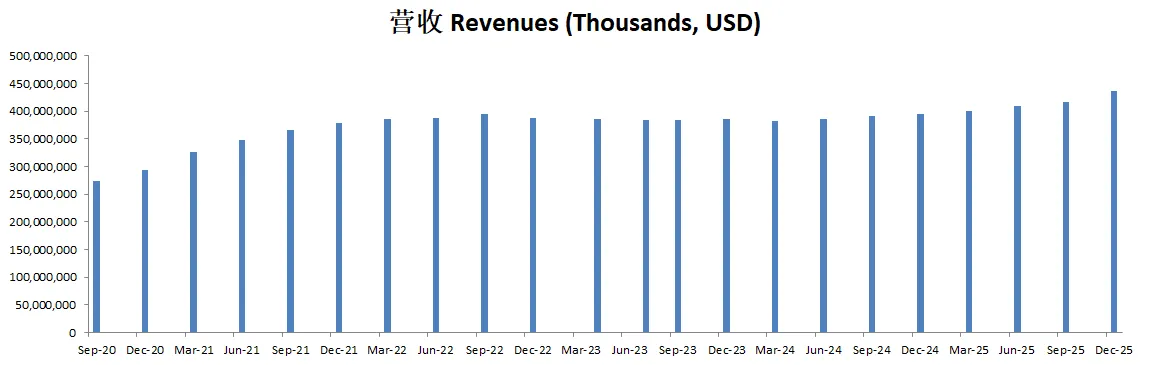

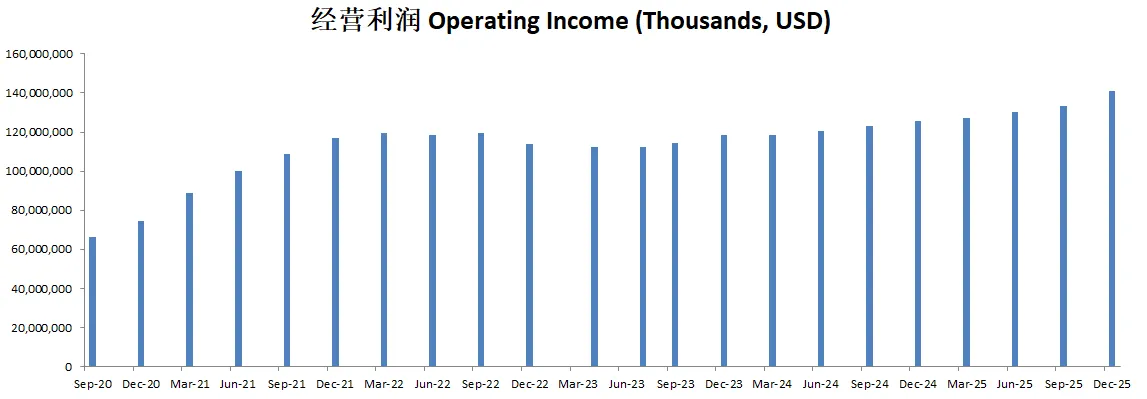

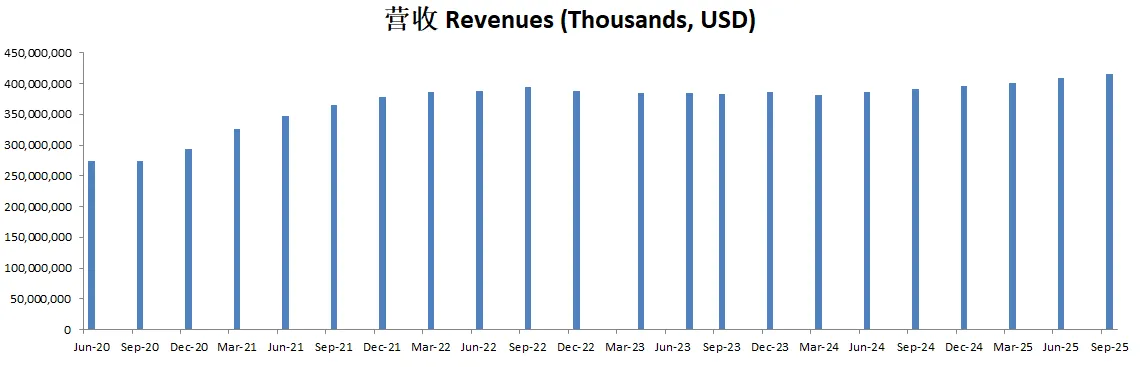

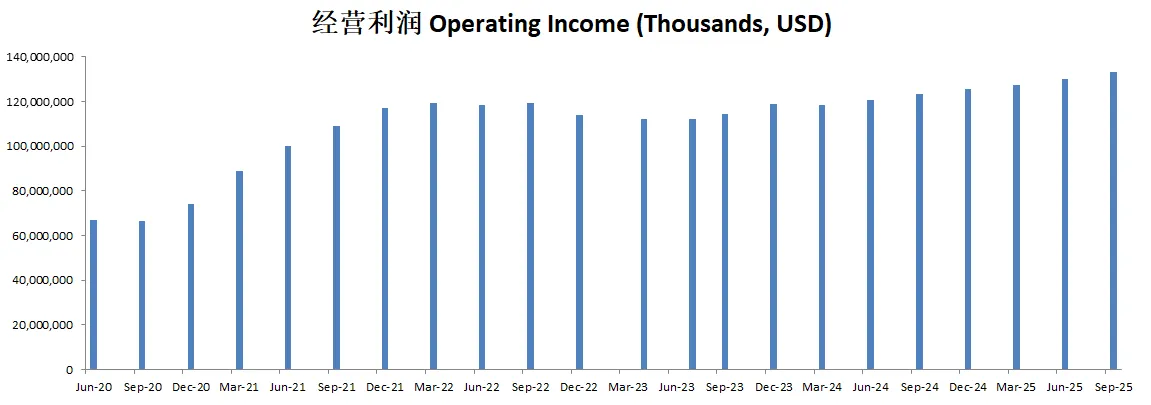

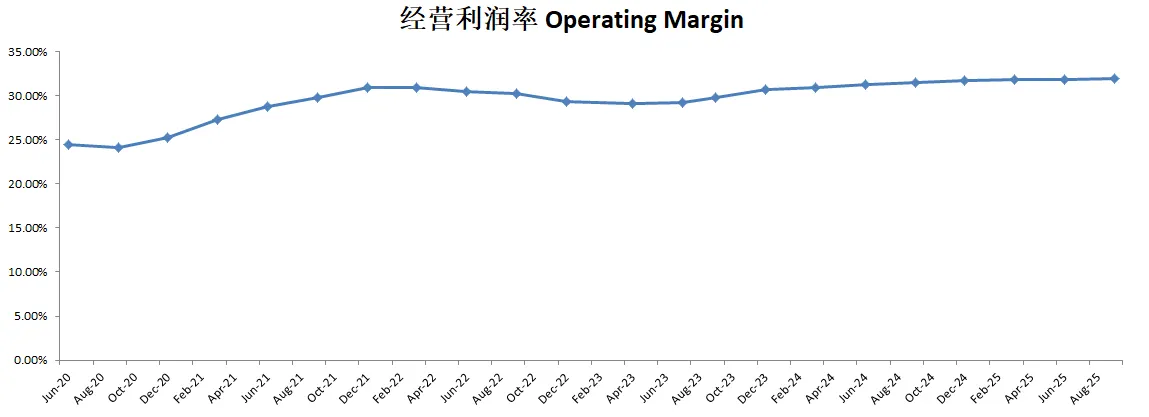

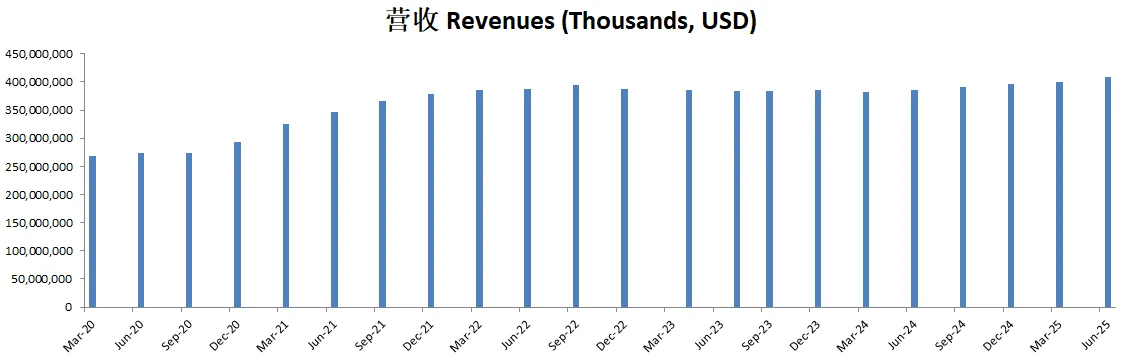

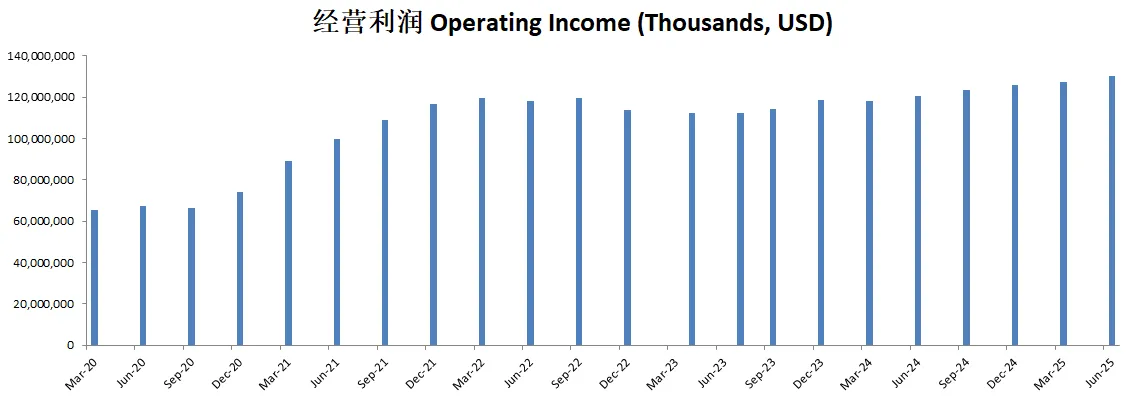

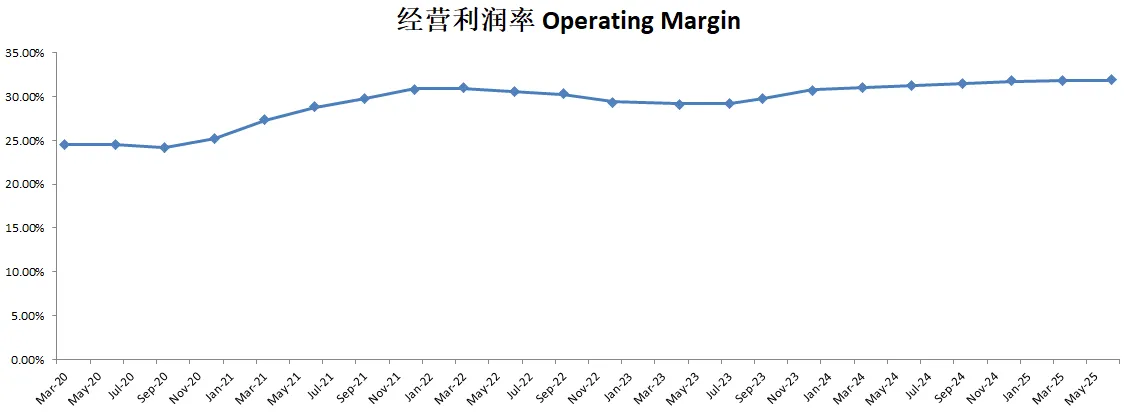

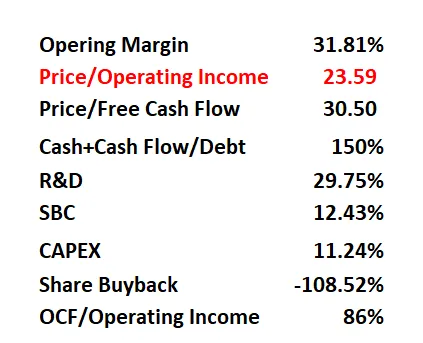

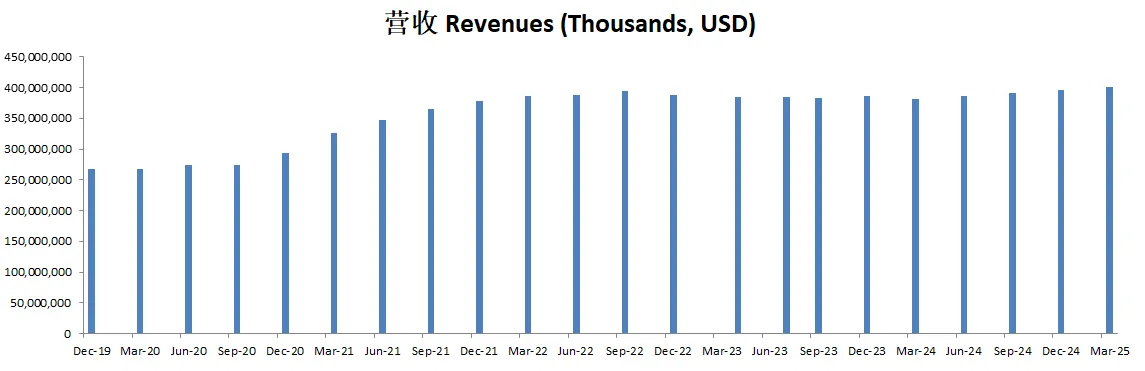

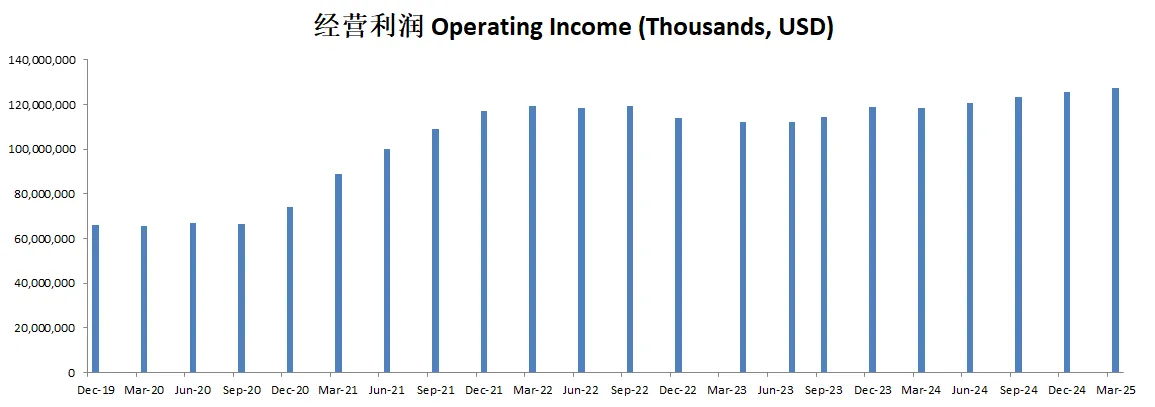

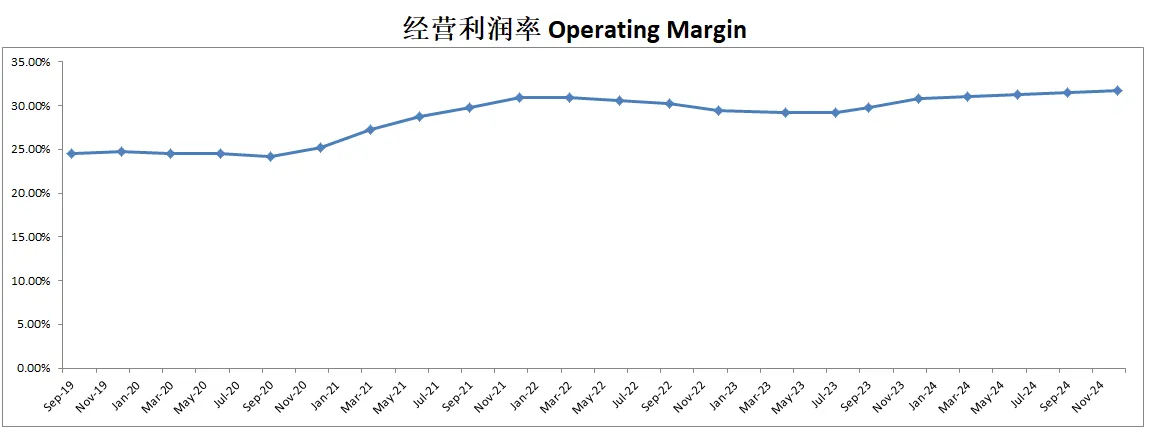

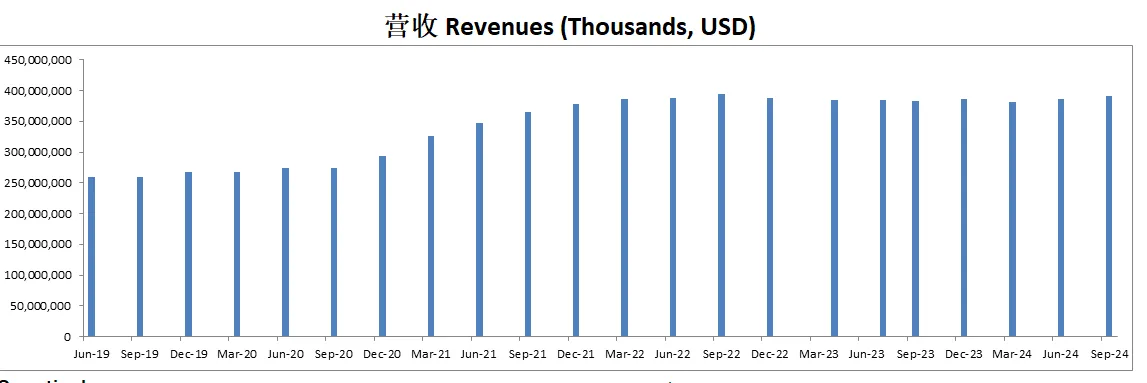

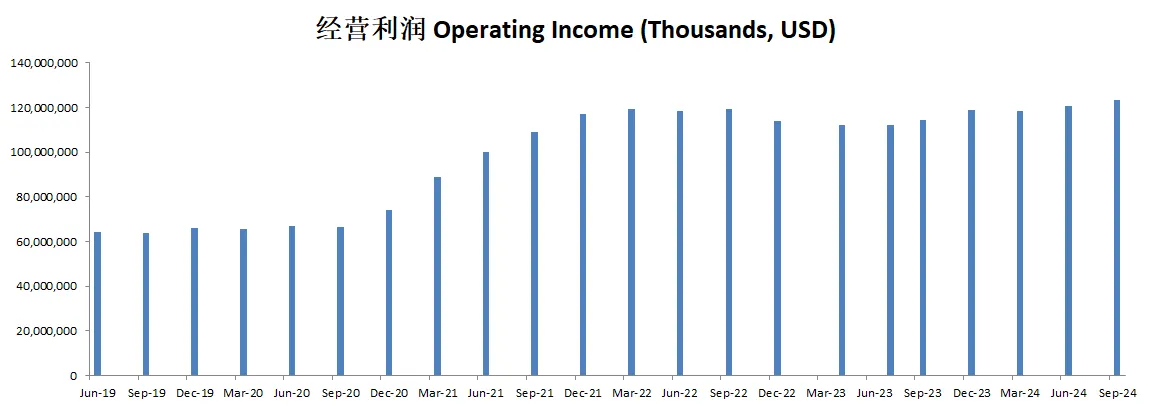

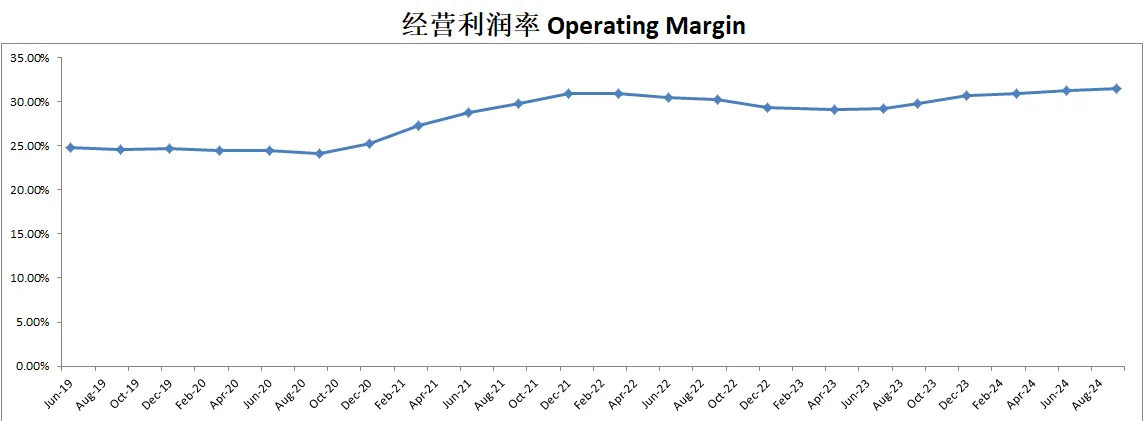

-营收刷新新高,经营利润刷新新高,利润率有31.87%

-POI目前为26.31

-Price to FCF为35.61

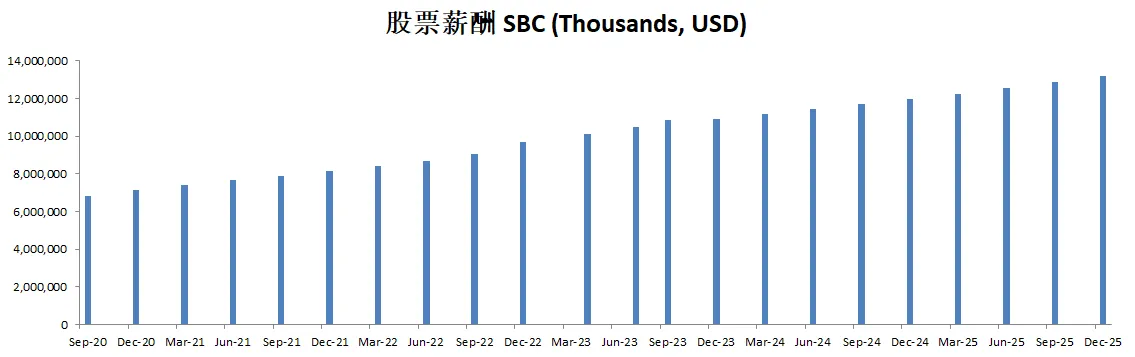

-R&D占FCF的34.78%

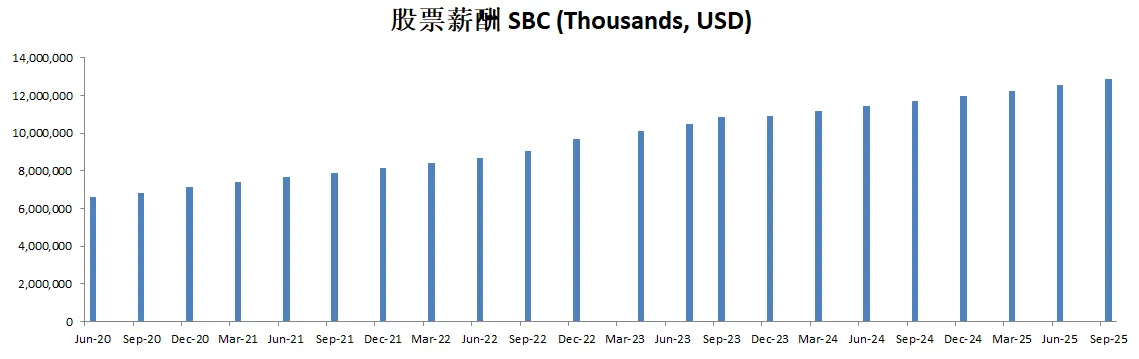

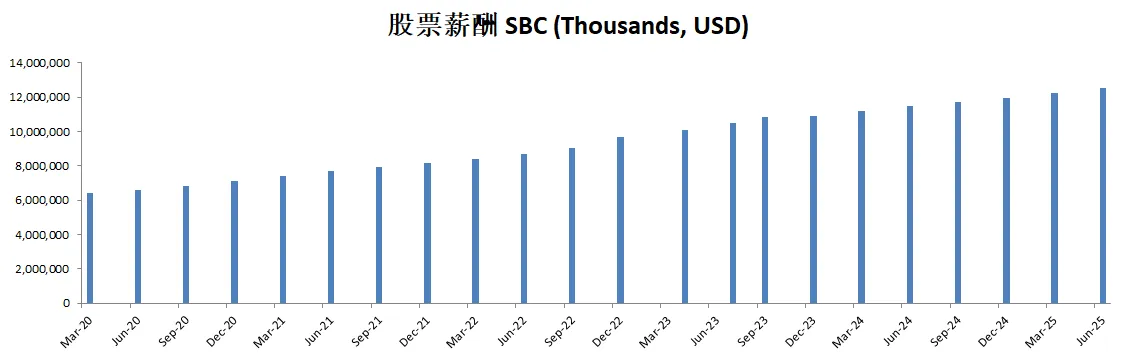

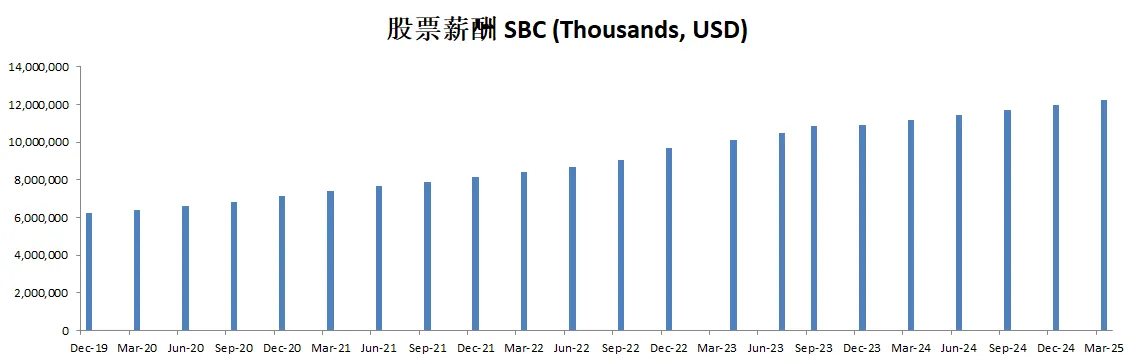

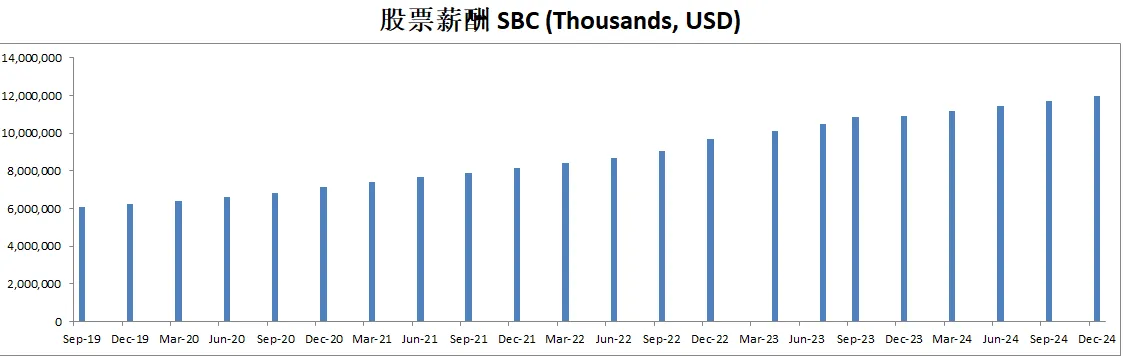

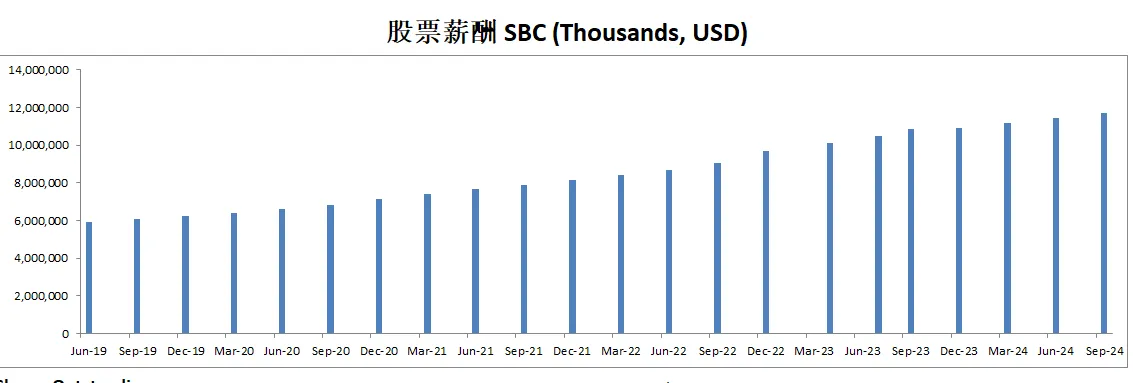

-SBC占FCF的13.04%

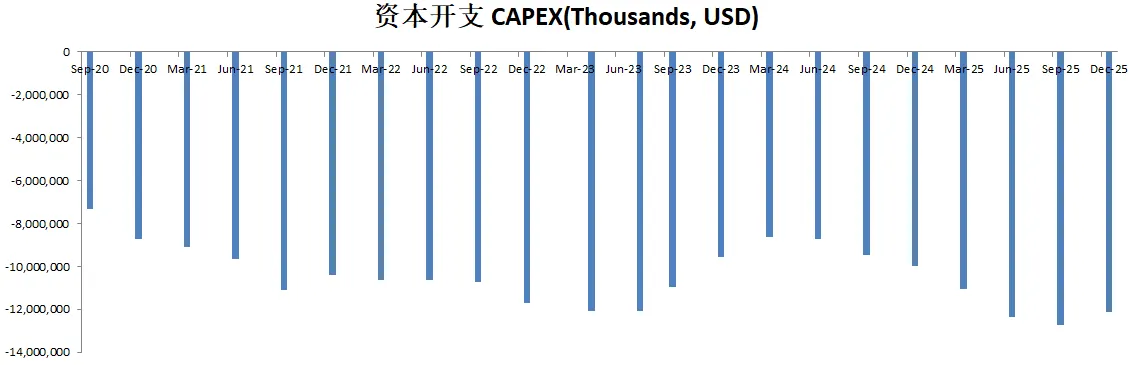

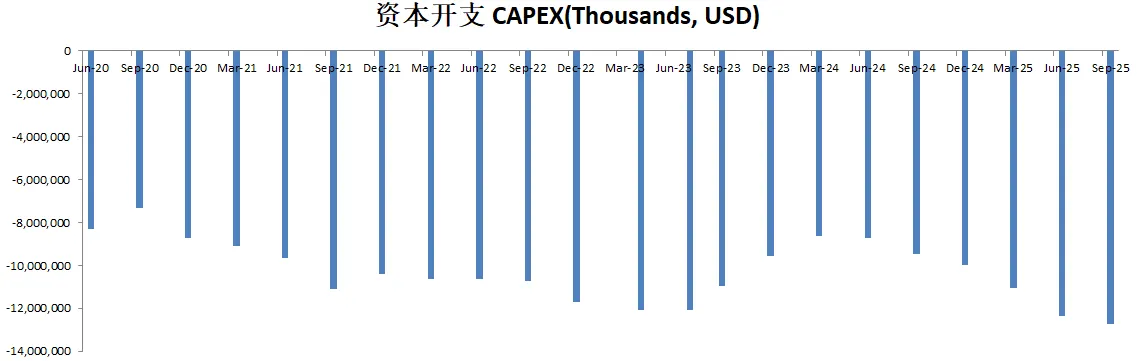

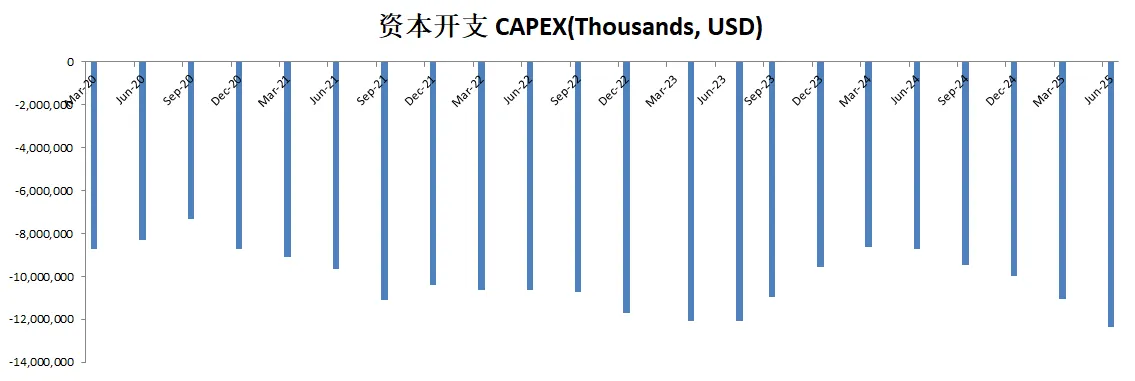

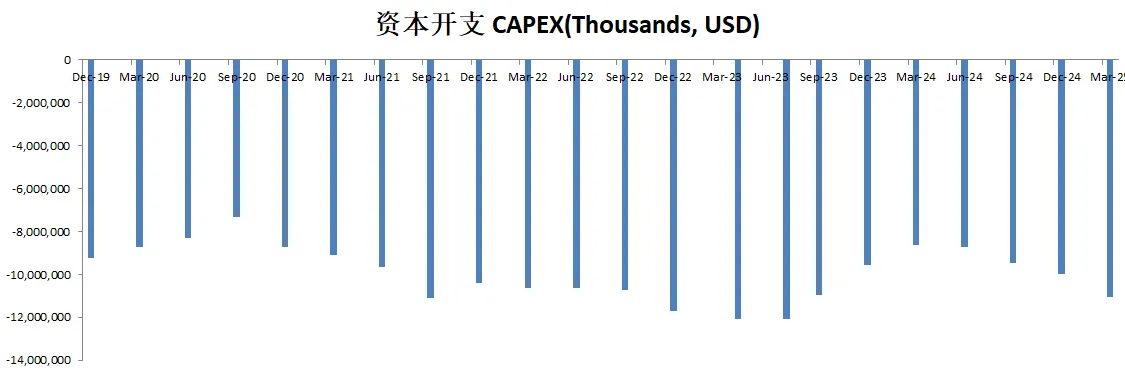

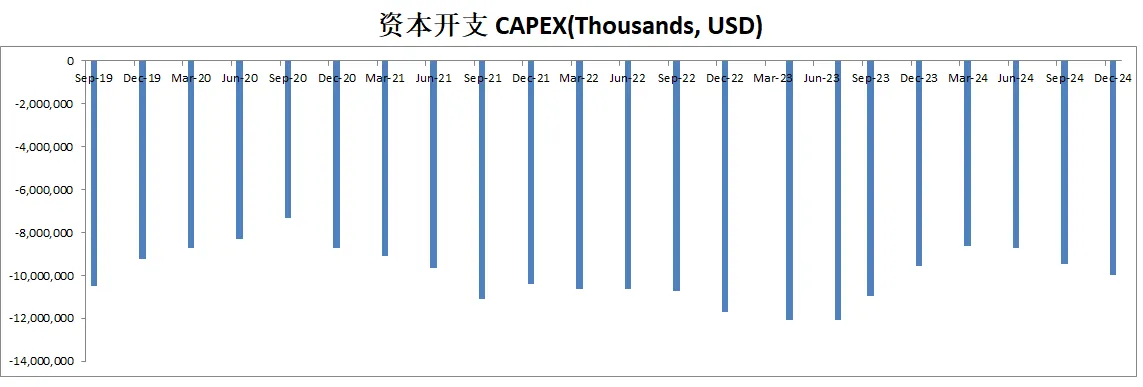

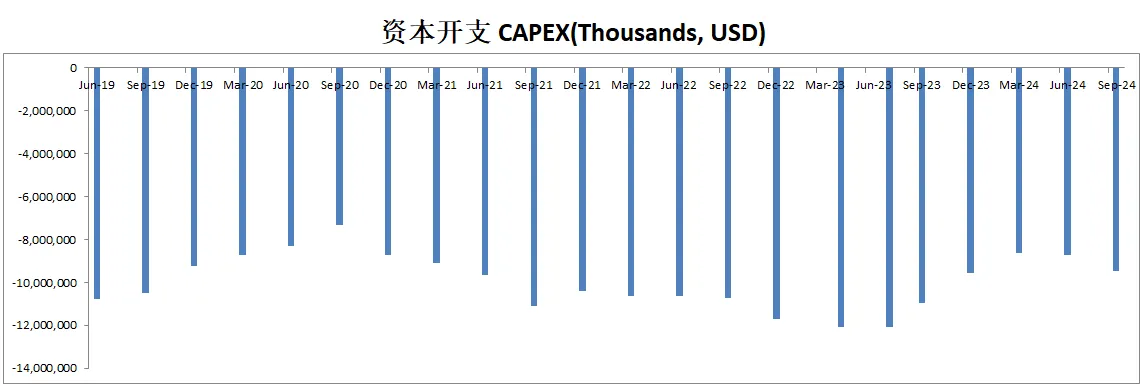

-CAPEX占FCF的12.87%

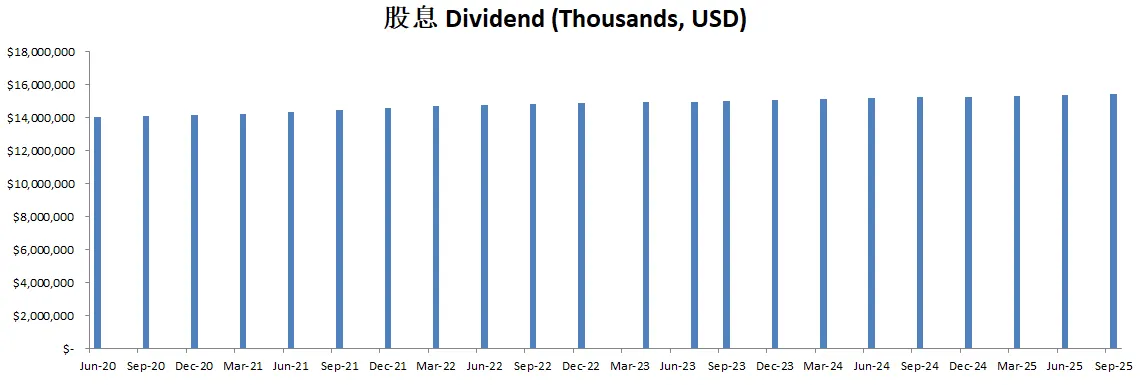

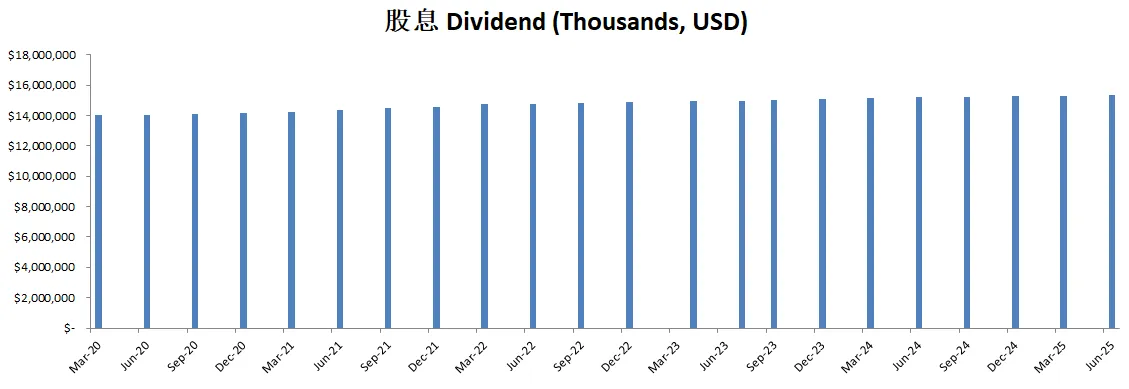

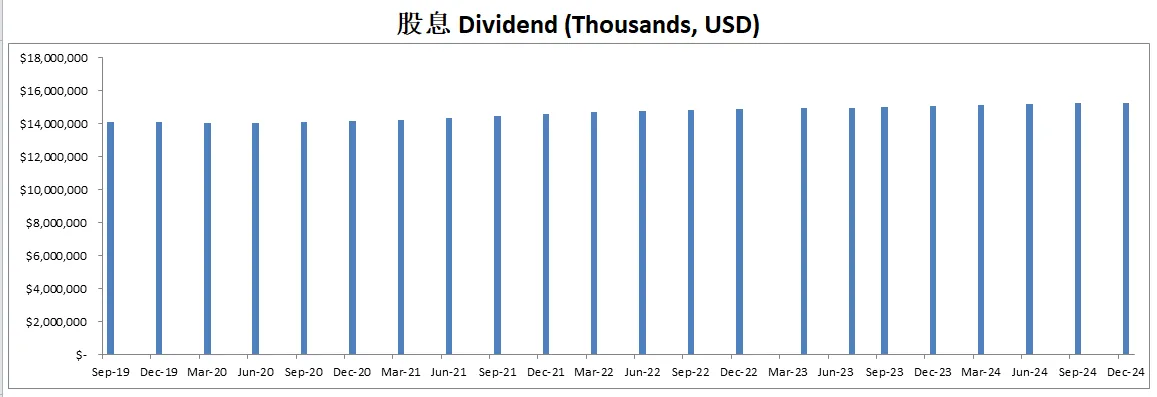

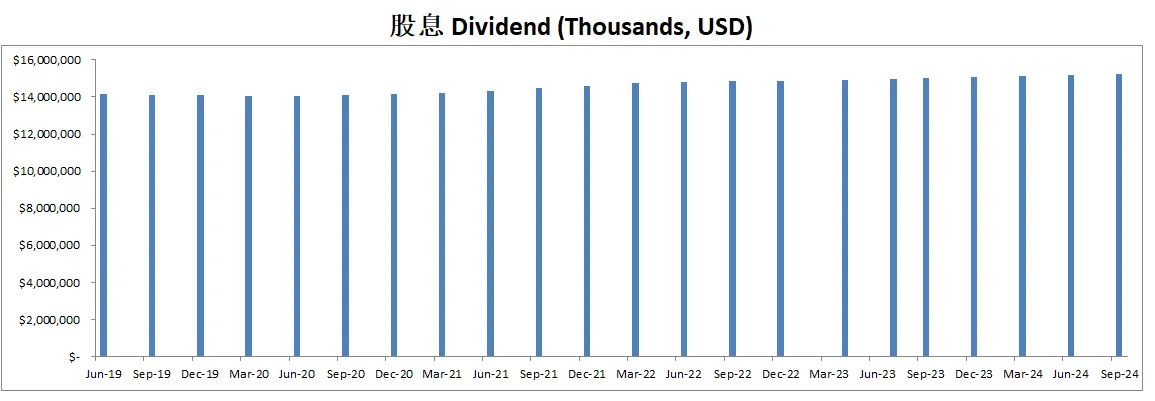

-股息占FCF的15.97%

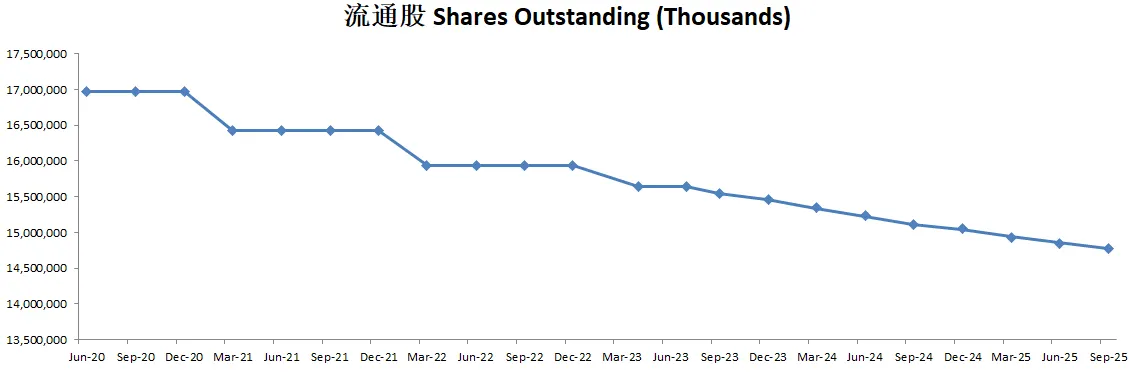

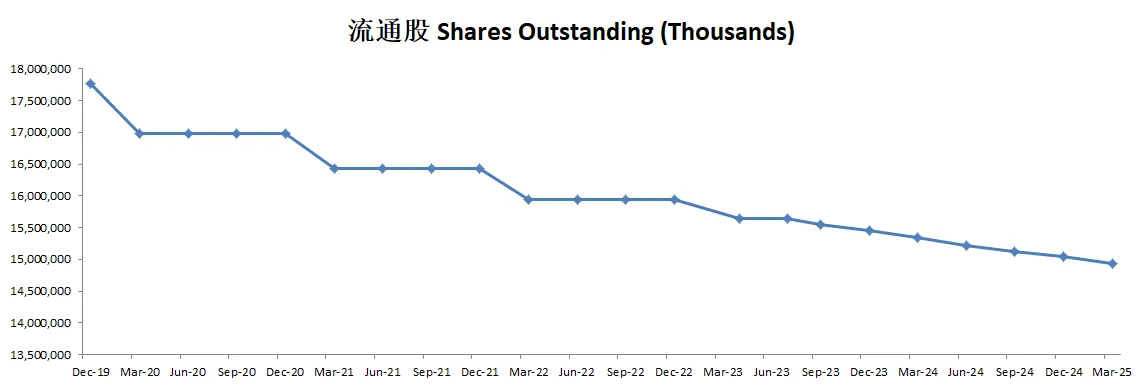

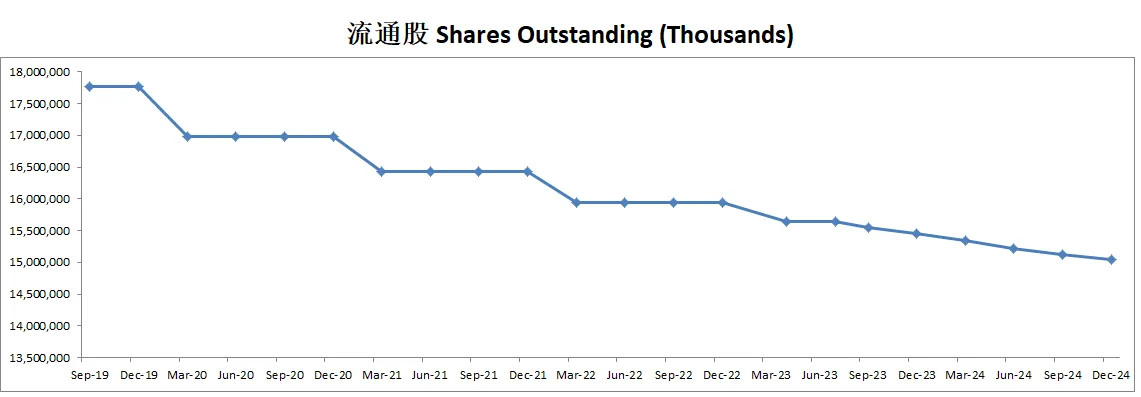

-股份回购占FCF的105.69%

-公司现金基本上全用来回购股份了,赚了108B现金,花了101B来回购股份。

-CAPEX,股息,SBC基本上占10%多一点点

技术面

-165附近基本找到了支撑

-前段时间也是在随机指标35附近实现了金叉

核心数据

公司品质

投资Thesis

-最新财报EPS和营收双双击败预期

-最新有效现金流为83.64B,CAGR用12.40%(5年CAGR为12.40%),合理价算出来为208.17

-最新公司品质分为78.45分

-苹果目前是我4%的仓位。暂时我认为苹果没有折扣,所以我不会加仓,不过我会继续持有,我持有苹果很安心。

2025年06月30号

$APPL 最新财报一页概览

-财务健康,1年的FCF就能还清借款。

-ROIC仍然有59.19%,即便如此夸张,仍然在稳定增长。

-营收刷新新高。

-经营利润刷新新高。

-R&D开支还能接受,不算特别大。

-CAPEX投入很低。

-SBC派发很低。

-股息稳定,股份回购特别大。

技术面

-苹果在176价位,也就是Fibonacci 0.618价位,可以说是有很强大的支撑。

-目前在随机指标34附近实现了金叉。

核心数据

公司品质

投资Thesis

-最新季度EPS和营收双双击败预期。

-如果按照目前的有效现金流86.25B,CAGR用13.11%(5年CAGR为13.11%),合理价算出来为195.84。

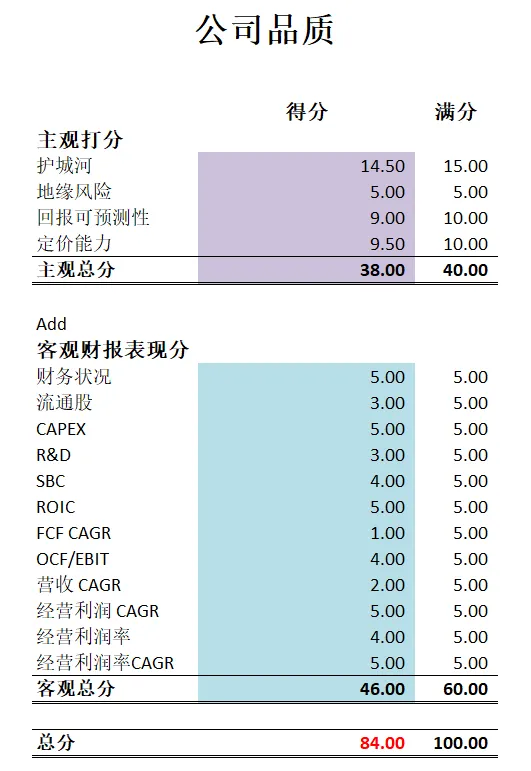

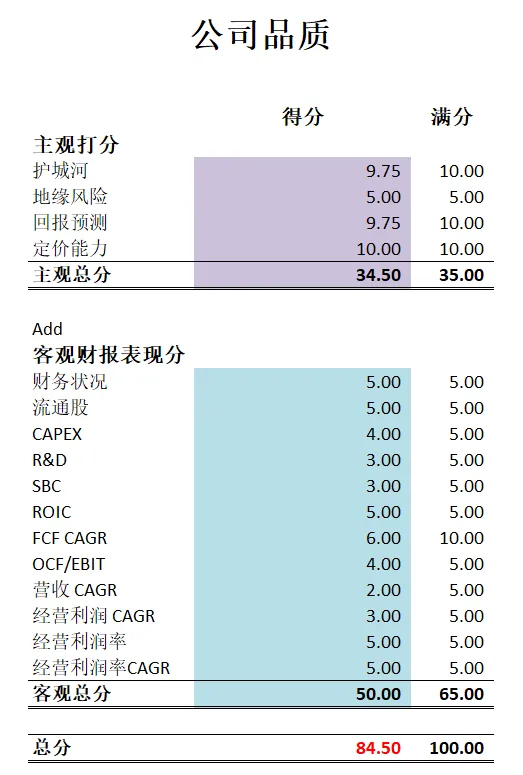

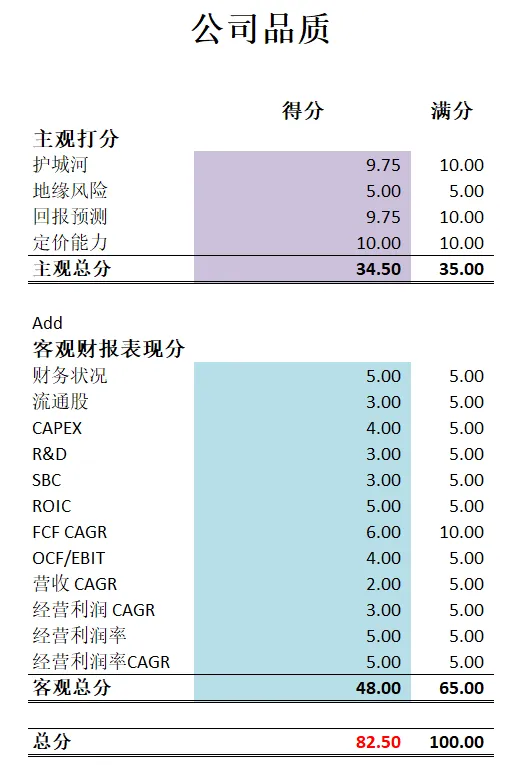

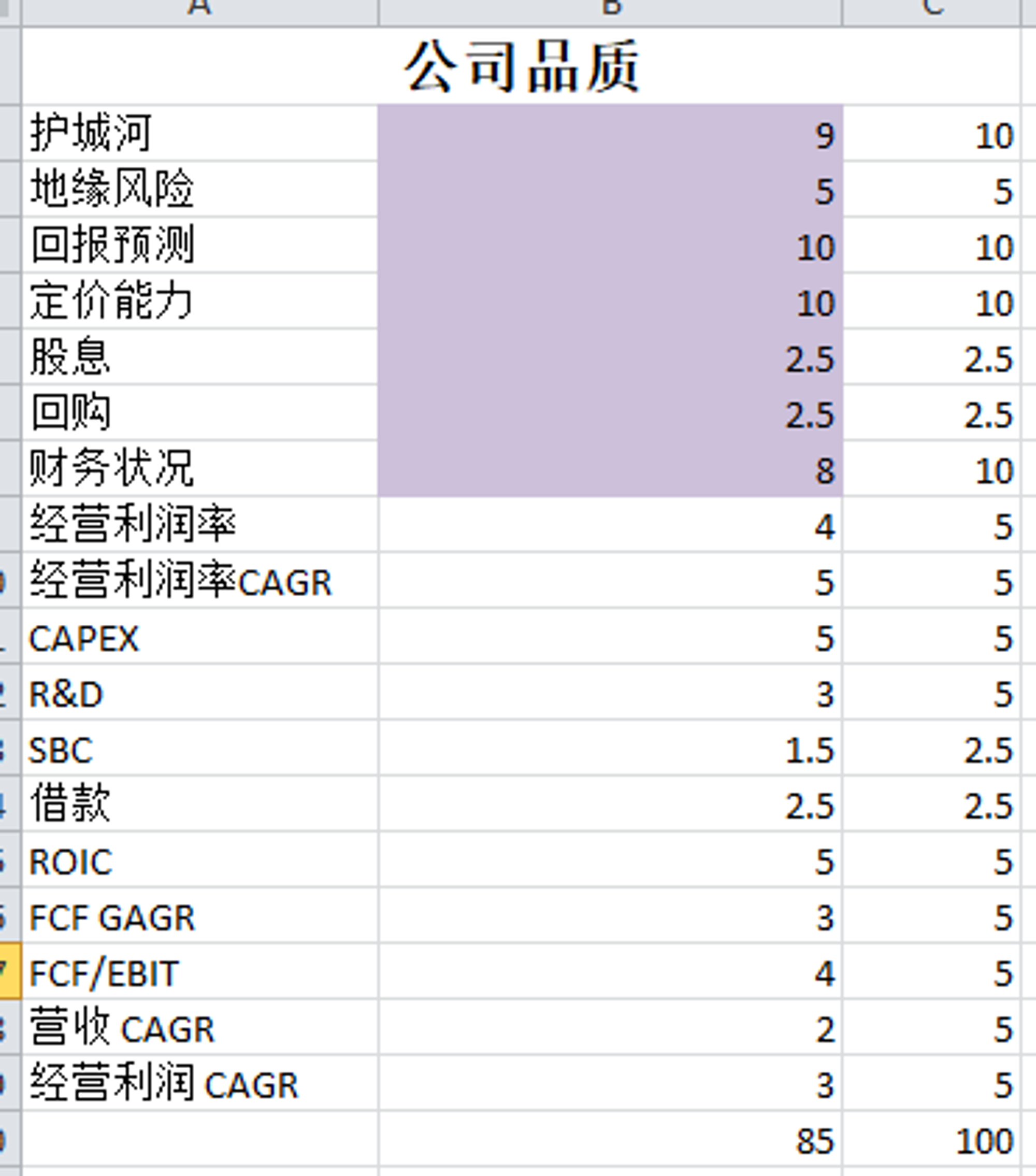

-最新财报之后,在我的打分体系中,苹果可以打到84.50分。这个分数,仍然非常高。苹果各方面表现都非常亮眼,唯一诟病的地方,就是目前的盈利增长,特别是FCF的增长,没有原来那么快了。满分10分,只能打到6分。

-连续2个季度,苹果的内在价值开始下跌了。这有2个原因。第一,苹果的股价下跌了。当前的股价其实对DCF模型是有很大影响的。第二,苹果的增长率实在是不够高,这也是目前市场中投资人对苹果态度Bearish最大的原因。当然,巴菲特减持,老段减持,对于普通投资人的心态上也是有影响的。

-我的苹果仓位现在是4%,这不是我的一个全仓仓位。一般全仓仓位会超过10%。我持有苹果的原因非常简单,我自己就用苹果的手机,如果我要换手机,目前我也找不到另一个替代的牌子。然后就是苹果这个公司品质实在是太高了,即便增长放缓,它仍然也是一个高品质的复利机器。而且它还是一个收益型的股息巨头。

2025年02月08号

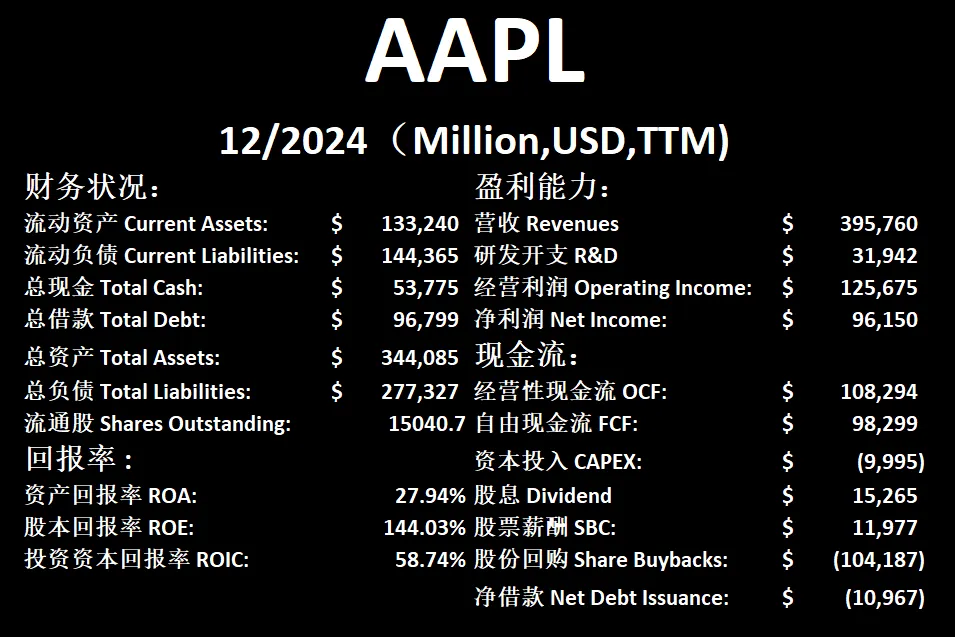

$AAPL 最新财报一页概览

-财务健康,很少有人提到,苹果一年的FCF有差不多100B。它一年的自由现金流就能还清全部借款。

-ROIC表现仍然耀眼,稳定增长。

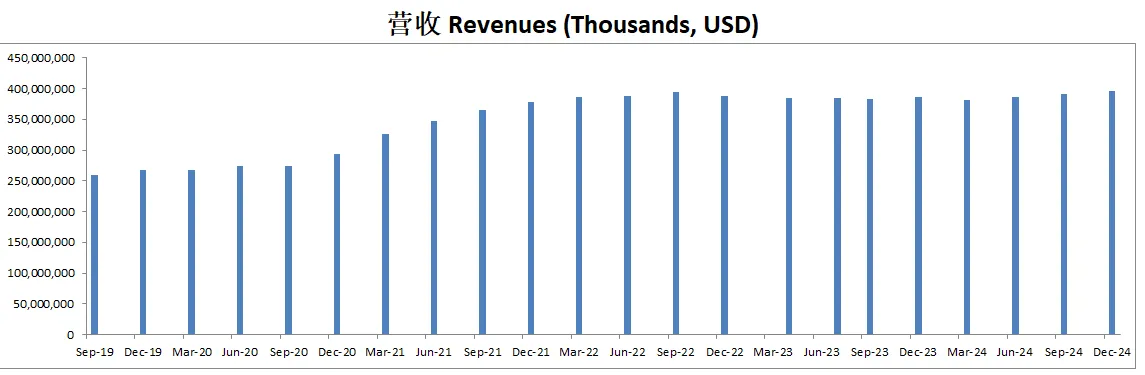

-营收刷新新高

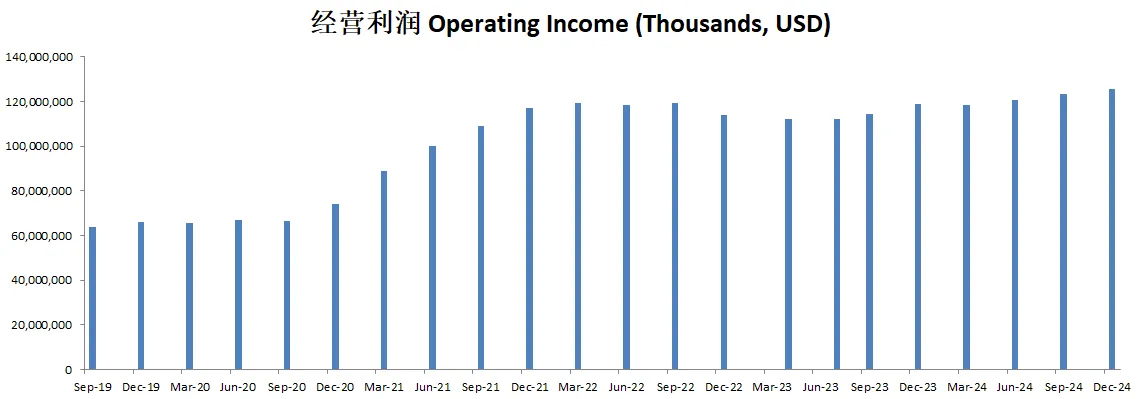

-经营利润刷新新高,最新利润率为31.76%

-R&D虽然有32B,听上去很吓人,其实对于苹果来说也不算太大

-SBC派发相对很低,虽然有12B

-CAPEX很低

-目前公司回购股份力度很大。一年能买回去接近104B的股份

技术面

-最近又涨了一波

-目前股价在随机指标超买区域试下死叉

核心数据

估值

公司品质

财报会议重点

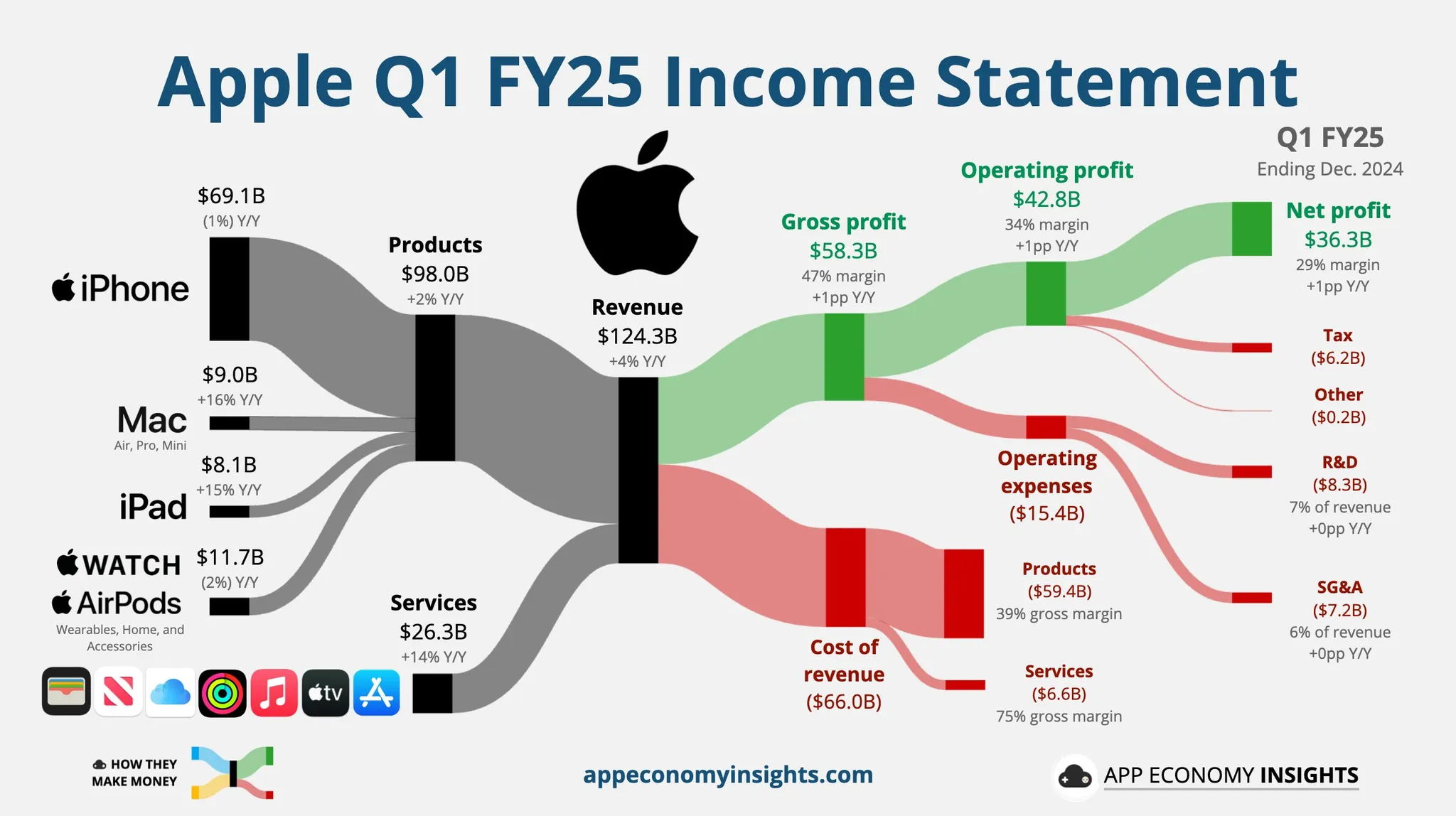

-财务亮点 苹果本季度实现营收 1243 亿美元,同比增长 4%,创历史新高。每股收益(EPS)达 2.40 美元,同比增长 10%,同样创下纪录。毛利率为 46.9%,环比提升 70 个基点。净利润达到 363 亿美元,运营现金流 299 亿美元,其中包括 119 亿美元用于与国家援助相关的付款。此外,公司在本季度向股东返还了 300 亿美元资本,包括 39 亿美元股息 和 233 亿美元股票回购。

-业务部门表现 iPhone 营收 691 亿美元,同比持平,但在多个市场创下历史新高,特别是在推出 Apple Intelligence 的市场表现更强劲。苹果的 iPhone 活跃设备基数创下历史新高,本季度iPhone 升级用户数量创新纪录,显示出强劲的换机需求。

Mac 营收 90 亿美元,同比增长 16%,受到 M4 芯片版 MacBook Pro、iMac 和 Mac Mini 强劲需求的推动,所有地区均实现两位数增长。

iPad 营收 81 亿美元,同比增长 15%,主要得益于 iPad Air 和入门级 iPad 的强劲销售。本季度超过 50% 的 iPad 购买者是新用户,显示出 iPad 仍然在吸引新客户。

可穿戴设备、家居及配件部门营收 117 亿美元,同比下降 2%。AirPods 4 和 AirPods Pro 2 受到消费者青睐,Apple Watch 活跃设备基数创新高,超过一半的 Apple Watch 购买者是新用户,但由于去年 Apple Watch Ultra 2 的高基数影响,本季度增长承压。

服务业务营收 263 亿美元,同比增长 14%,创历史新高。苹果的订阅业务增长迅速,付费订阅账户已超过 10 亿个,并实现双位数增长。App Store、iCloud、Apple TV+、Apple Music 等业务增长强劲,同时Tap to Pay 功能已扩展至 20 个市场。

-地区市场表现 苹果在美洲、欧洲、日本及亚太地区均创下营收历史新高。不过,在中国市场,营收同比下降 11%,主要受渠道库存调整、Apple Intelligence 尚未推出、本土竞争加剧等因素影响。此外,中国政府近期推出财政刺激政策,预计将在未来几个季度带来一定的提振作用。

-Apple Intelligence 与 AI 战略 Apple Intelligence 已经在美国英语市场推出,并扩展至澳大利亚、加拿大、新西兰、南非和英国。苹果计划2025 年 4 月在更多国家和语言推出 Apple Intelligence,包括法语、德语、意大利语、葡萄牙语、西班牙语、日语、韩语、简体中文,以及新加坡和印度的本地化英语。同时,苹果将继续优化 Siri,使其更加智能和实用。

-2025 财年 Q2(3 月季度)指引 苹果预计3 月季度营收同比增长低至中单位数,服务业务预计同比增长低双位数。公司预计毛利率将在 46.5%-47.5% 之间,运营支出在 151 亿至 153 亿美元,汇率因素将带来约 2.5% 的负面营收影响。

-未来展望与关键结论 Apple Intelligence 的推出正在推动 iPhone 需求,特别是在已上线的市场。Mac 和 iPad 在M4 芯片和 AI 功能的推动下增长强劲。印度、拉美、中东、南亚等新兴市场增长势头良好,为公司提供新的增长点。然而,中国市场仍面临挑战,但政府刺激政策可能带来一定的改善。此外,苹果的服务业务持续增长,订阅收入和用户参与度提升,成为未来增长的重要支撑点。苹果表示,将继续加大在 AI 领域的投入,推动 Apple Intelligence 在更多产品和服务中的应用,以进一步提升用户体验和推动营收增长。

投资Thesis

-我仍然持有苹果股票。这个季度苹果在中国大区扑街了。中国其他手机品牌似乎在蚕食苹果的市场份额。

-苹果没有大力投资和研发AI,而是把重点放在整合现有的AI语言模型,融合到目前苹果的生态系统中。这一点其实并没有受到华人街的追捧,然而,它的战略是否是对的,其实还是有待进一步观察。我主观上赞同苹果的想法。毕竟AI的发展不可能一直保留在硬件厂商上,最终还是得看哪家公司能实质性的把AI整合落地到产品上。

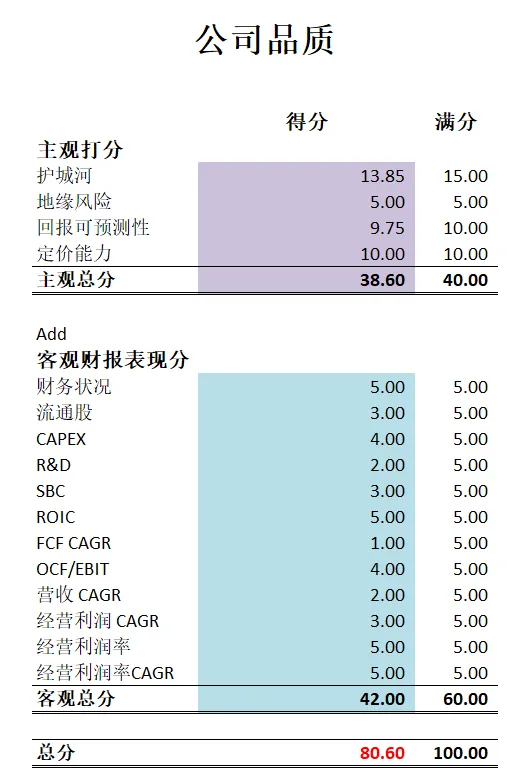

-最新苹果可以打到82.5分。较上个季度有所降低。主要是FCF上有所下降。盈利增长速度,似乎开始放缓。

-我目前还是不会动我自己的仓位。因为苹果还是那个苹果。我不认为它的好日子这么快就到头了。

2024年11月25号

$AAPL 苹果最近把世界第一王座丢给了英伟达。

财报数据一页概览

-财务健康,现金+FCF可以直接还清借款

-ROIC表现炸裂,有57.14%

-营收开始回暖, 有望刷新历史新高

-公司R&D投资比较大,占FCF26.53%

-CAPEX投入虽然有接近10B,但是对于苹果占比不算大

-SBC派发也不是很高

技术面

-目前股价在ATH附近徘徊

-目前重新回到随机指标超买区域

核心数据

财报会议重点

-EPS和营收双双击败预期。

-苹果在美洲、欧洲和亚太地区其他地区均创下了营收纪录。此外,印度、巴西和沙特阿拉伯等新兴市场实现了两位数的增长,表现尤为突出。印度市场更是创下了历史最高营收记录,展现出强劲的增长势头。

-苹果在产品和创新方面取得了多项突破:iPhone 16系列配备全新A18芯片、改进的摄像头和“动作按钮”,早期需求强劲,Pro机型的供应紧张预计将很快缓解;Apple Intelligence 推出了对话式Siri、智能照片应用和系统级写作工具等功能,并计划在12月引入更多功能(如ChatGPT集成),到2025年扩展至更多语言和地区;Mac系列引入了新一代M4芯片,显著增强人工智能和计算能力,同时推出了首款碳中和的Mac Mini;可穿戴设备方面,Apple Watch Series 10新增了睡眠呼吸暂停检测等健康功能,而AirPods Pro 2具备助听器功能;iPad系列推出了全新的iPad Mini,并延续了搭载M4芯片的iPad Pro的成功;此外,Apple Vision Pro在企业应用中取得早期成功,拥有2500款原生空间应用,展示了未来的广阔潜力。

-苹果的服务业务取得了显著成就,付费订阅用户已超过10亿人,过去四年翻了一番。在Apple Pay、Apple TV+和Arcade等领域表现强劲。同时,苹果还庆祝了Apple Pay推出十周年以及Apple Card五周年,为用户提供更便捷和丰富的服务体验。

-苹果在运营和战略方面取得了重要进展:公司持续在人工智能和Apple Intelligence领域进行大量研发投资;现金储备达1570亿美元,净现金为500亿美元;此外,通过派发股息和股票回购,向股东返还了290亿美元,体现了对股东价值的持续承诺。

-预计12月季度营收同比增长将在低到中个位数之间;毛利率预计维持在46%至47%之间;服务业务将继续保持两位数的强劲增长,展现出业务的稳健和增长潜力。

估值

-我觉得这个增长率还是过于乐观了

-我认为苹果合理价为210

公司品质

投资Thesis

-苹果属于我能力圈中心的公司,我也持有较大苹果仓位。它的品质分有85分,公司表现基本上没什么可挑剔的地方。85分也是比80分一档的公司要高出一大截。

-巴菲特抛售苹果,似乎并没有造成股价的暴跌,反而苹果的股价仍然高居不下。目前我虽然不会加仓,我也不会卖出现在的仓位。

-苹果另一个我喜欢的点,这次,已经是第二次提到了,就是它的CAPEX和SBC派发较低。和其他巨头相比,苹果似乎并不需要巨大的资本投入。

-苹果股息派发很稳定,并且股份回购力度一直很大,很注重股东利益。这也是我喜欢它的原因之一。

2024年8月2号

苹果( $AAPL )最近已经重回世界第一王座

苹果是我重仓持有股票之一

昨天公布了最新财报,我们来分析下截至24年6月,苹果的表现如何

最新财报数据 One Pager:

-财务健康,现金+FCF偿还借款绰绰有余,值得关注的是,苹果有61.8B现金,1年有104B自由现金流。不得不感叹世界第一的公司体量着实惊人

-ROIC有60.52%,表现同样一如既往的惊人

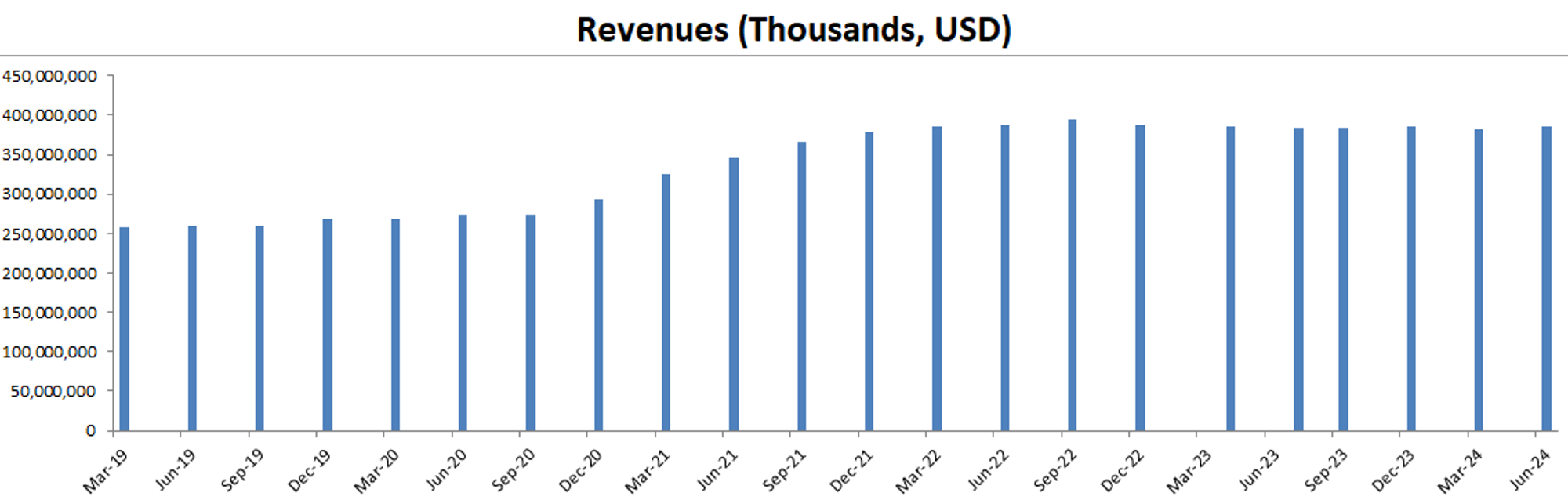

-营收刷新新高

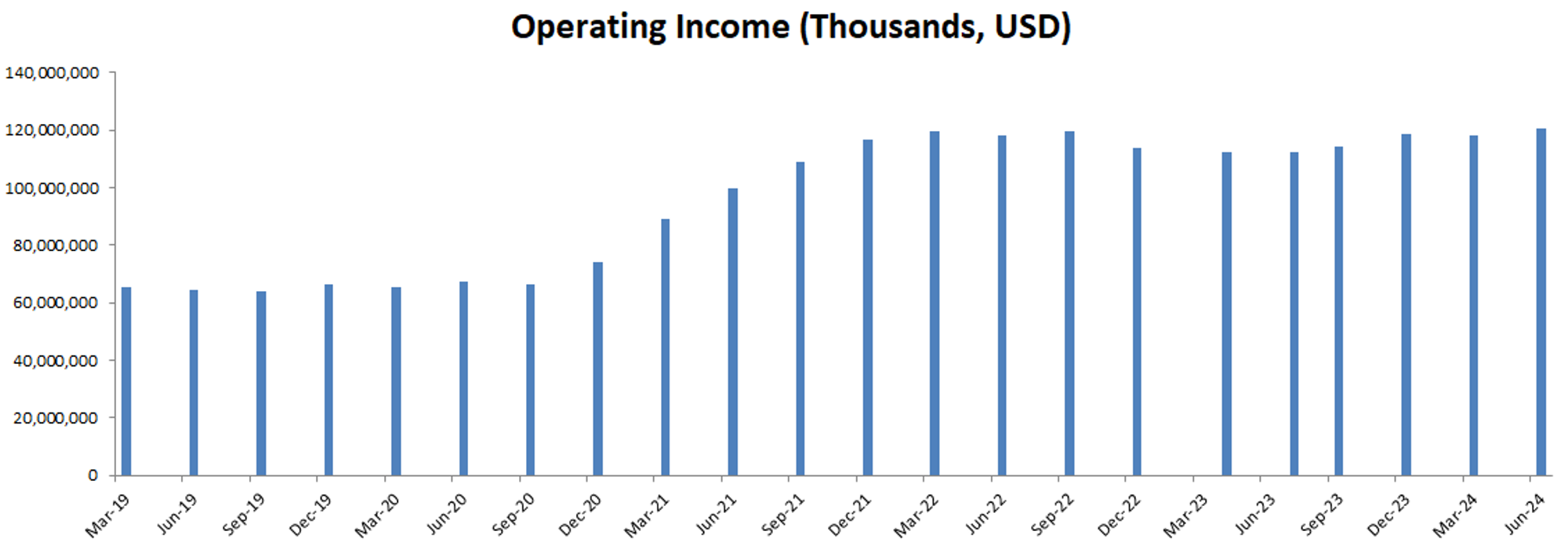

-经营利润刷新新高,利润率有31.27%,非常可观

-相较于其他Mag7,苹果的CAPEX相对来说很低,只有FCF的8.34%,其他巨头都在比谁家英伟达的显卡更多,苹果根本不参与,就把钱全赚了。

-股息派发占 FCF 14.56%

-SBC占FCF 10.98%

-苹果目前绝大部分的现金,都用于股份回购,占FCF的 92.34%

-营收有回暖趋势,增长现在以及趋于缓慢了

-经营利润同样回暖,增长也不快

-OCF和FCF体量几乎是一样的,因为CAPEX投入不高

-ROIC越来越高,可以看出管理层越来越有效率

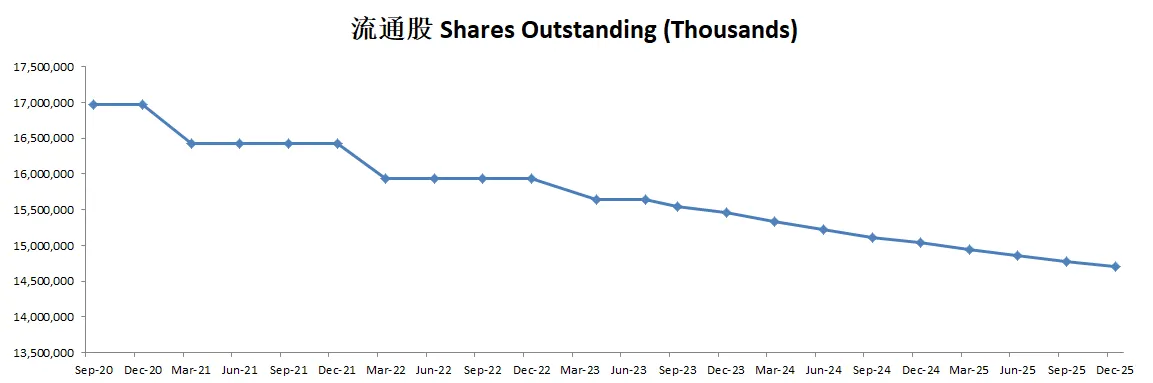

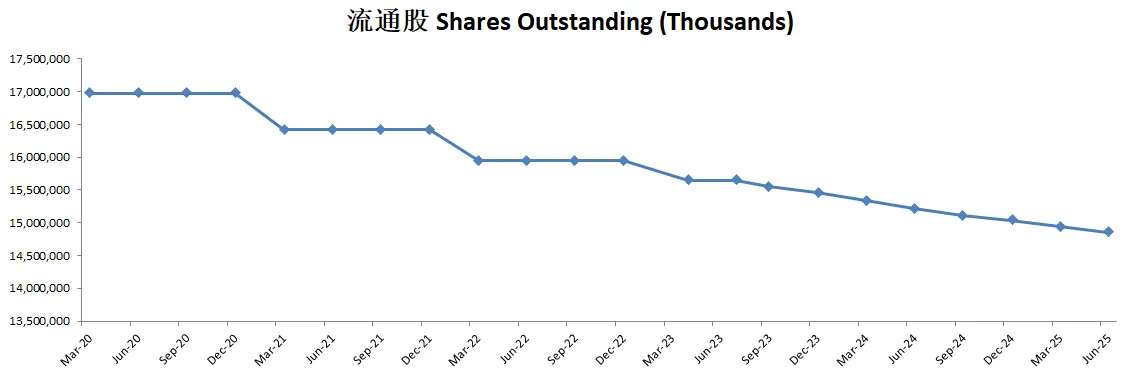

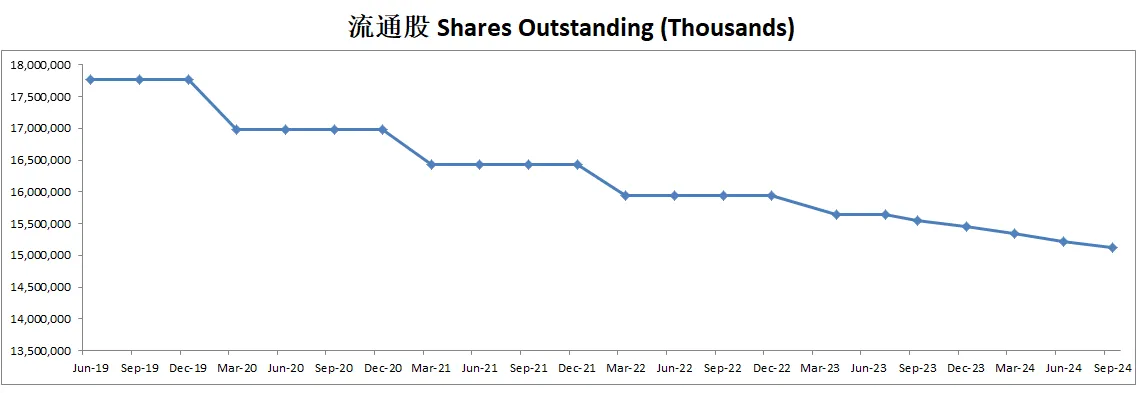

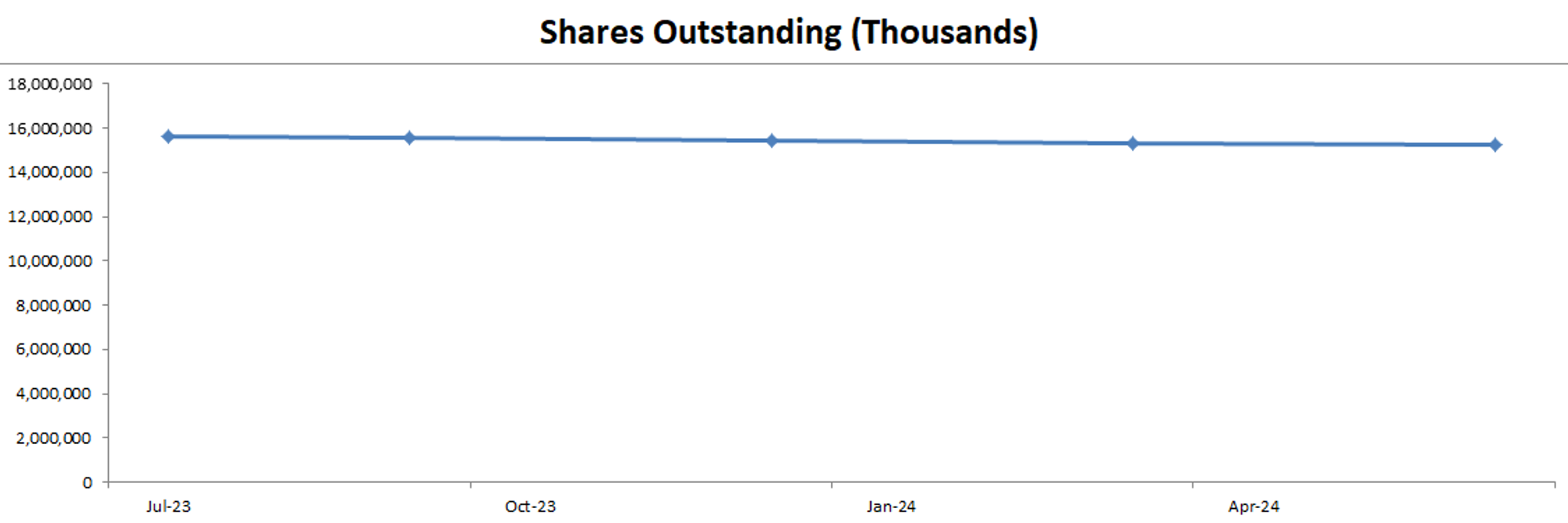

-由于大力的股份回购,肉眼可见流通股越来越少

技术面

-目前股价开始调整,暂时短期内可能会回测Fibonacci回调线0.236线,看能否找到支撑

-目前处于随机指标超买区域

财报会议重点

-EPS $1.40,击败预期 $0.06

-营收 $85.78B,同比增加4.87%,击败预期$1.40B

-包括加拿大、墨西哥、法国、德国、英国、印度、印度尼西亚、菲律宾和泰国在内的多个国家和地区创下季度营收记录

-服务营收:实现了242亿美元的历史最高纪录,同比增长14%,付费订阅量也创下历史新高

-iPhone:营收为 $39.3B,同比下降1%。按固定汇率计算,iPhone收入与去年相比有所增长

-Mac:营收为$7B,同比增长2%,得益于搭载M3芯片的MacBook Air的强劲表现

-iPad:营收为$7.2B,同比增长24%,得益于新款iPad Pro和iPad Air的发布

-可穿戴设备、家居和配件:营收为$8.1B,同比下降2%

-Apple Intelligence:一套整合在苹果各平台上的人工智能和机器学习工具。主要功能包括写作工具、图像操场、通知摘要以及更加自然、有用和个性化的Siri

-Vision Pro:Apple Vision Pro扩展到更多国家,拥有超过2500个原生空间应用程序,并吸引了企业客户的显著兴趣

-iOS 18:将带来新的功能,如重新设计的照片应用、主屏幕自定义和卫星消息

-Apple TV+:正在扩展其内容提供,新增系列剧、音乐会和电影

估值

公司品质

投资Thesis

-苹果属于我能力圈的绝对中心的公司,我从苹果3开始就是iPhone用户,虽然我只用过3步苹果手机,但是我不得不承认,如果我要买新手机,肯定还会是苹果

-苹果的护城河,我认为应该是最宽最深的,苹果其实就是护城河的定义。苹果产品和服务的黏性,和其APP生态圈,可以说让替换手机的成本非常昂贵。我如果要换其他公司的手机,这么多年来我的数据,照片,视频,app,等等等等,全没了。

-苹果的财报数据一如既往,可以用亮瞎眼来形容。而且它越来越不依靠CAPEX,这点让我是为之惊叹。我的另一个持股股票 Micron,可以说是个资本投入绞肉机,而相比之下,苹果可以说是要好得多。

-根据我的估值,目前股价不存在安全边际

-我的仓位平均价是155.88,目前股价我不会考虑卖出,我也不会加仓

2024年5月9号

苹果( $AAPL )14天涨幅达到了13.97%

目前在165价位附近第二次找到支撑

2024伯克希尔股东会如期召开,投资人发现巴菲特减持了13%的苹果股份

不知道是巴菲特效应,还是市场中未知的力量,总而言之,苹果近期的走势也是跌宕起伏

5月2号,苹果发布了最新2024Q1季度财报

今天我们来分析下苹果截止目前的表现

基本面来看,资产负债表强劲,虽然总借款104.59B看上去非常惊人,但是对于苹果而言,也就是一年的自由现金流而已

3项回报率仍然保持着令人瞠目结舌的表现,最新ROIC虽然有小幅缩水来到了68.81%,但是5年CAGR仍然有16.6%

盈利能力各项数据有些微缩水,不过仍然保持着7%-10%的增长

经营利润率最新仍然有31%

值得注意的是,股票薪酬虽然有10.93B,但是也就自由现金流的10%而已

苹果的管理层和其他管理层赚1块钱,给自己发1块3相比,还是很克制的

目前苹果不但派发股息,而且进行了大量的股份回购,目前1年能买回去价值81.83B的股份

技术面来看,目前股价处在随机指标24.71水平附近,可以看出空头成主导

从图形上,可以连接所有lower highs,看得出苹果未来股价走势,有可能成P wave

165.67价位附近的支撑可能会被继续挑战

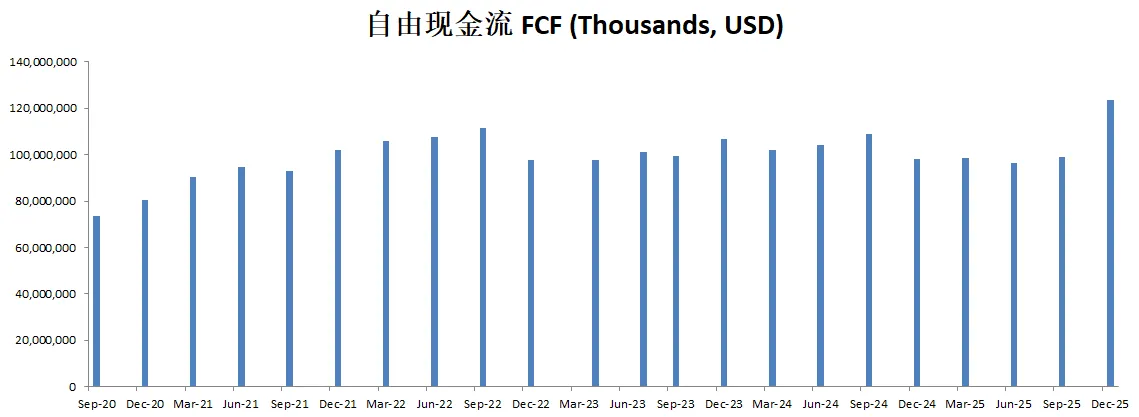

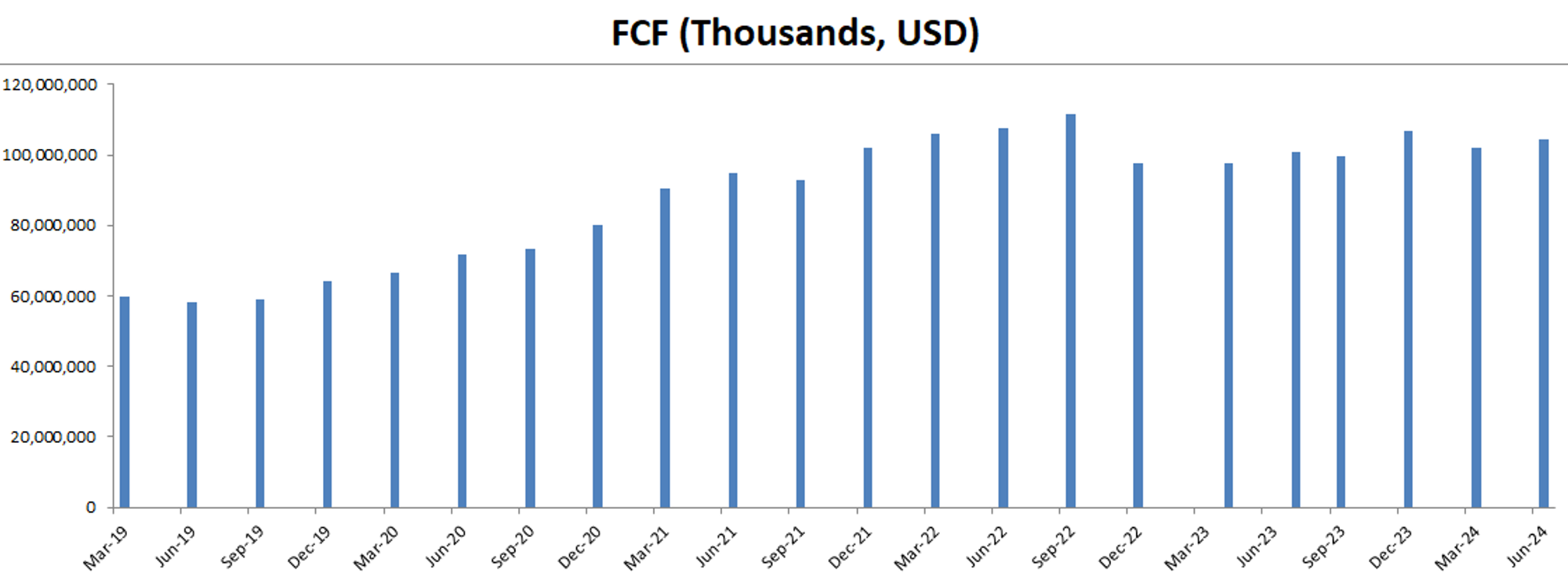

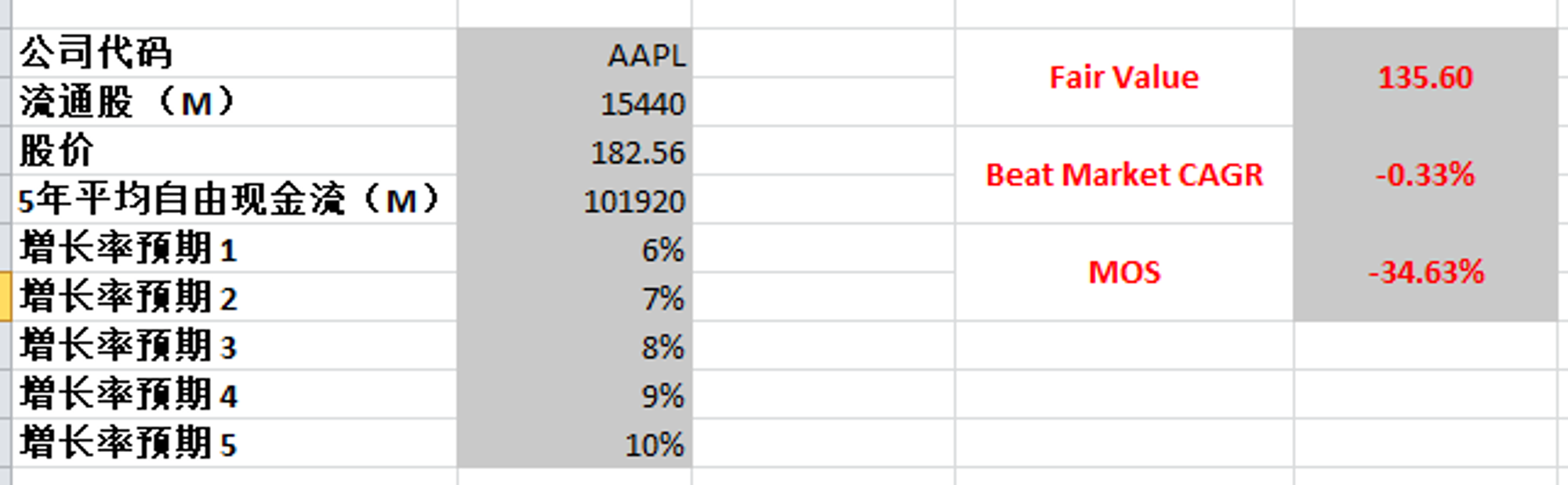

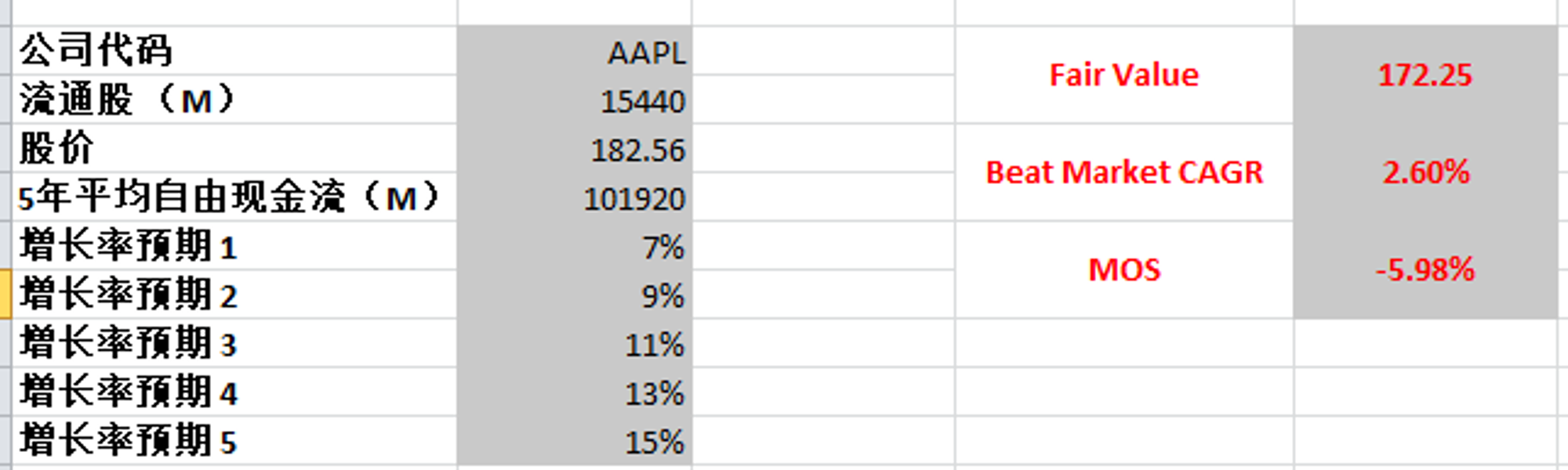

最新FCF101.92B,5年CAGR是9.57%

假如,我使用最新FCF,使用最高一档10%的话,合理价为135.6,不过我认为这个估值太悲观了

虽然目前苹果业务增长放缓,我仍然愿意给苹果更为乐观的估值,和其他科技巨头一样,我最高使用15%

合理价为172.25

2024年4月14号

苹果( $AAPL )刷新历史新高后119天,一度跌了16.29%,这周一度跌到167.11价位

这里申明下,我是持有苹果股票的

订阅会员的朋友都知道,最近169.01价位我进行了加仓

最新苹果价位小幅回暖,目前在176.55价位

我上次分析苹果面板还是60多天前,苹果财报还有19天

今天我先回顾一下苹果的面板

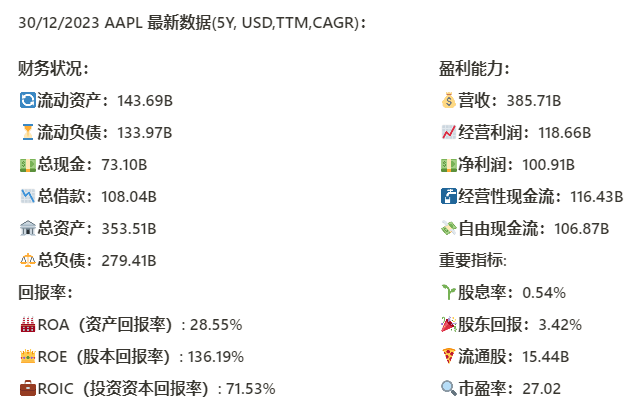

基本面来看,资产负债表非常强劲,现金充足

苹果的回报率3项指标表现非常惊人,最新ROIC仍然有71.53%

5项盈利指标5年CAGR有10%左右,并且值得一提的是,经营利润率有30.76%

公司最新自由现金流任然有106.87B,虽然苹果一直强调要尽量多花钱投资,奈何现金来得实在太快,怎么花都花不完

苹果不但有0.54%的股息,并且还在持续进行股份回购

最新的市盈率来到了27.02

技术面来看,目前趋势上,空头占主导

最新这周股价在167.62附近,再次找到支撑,有小幅反弹

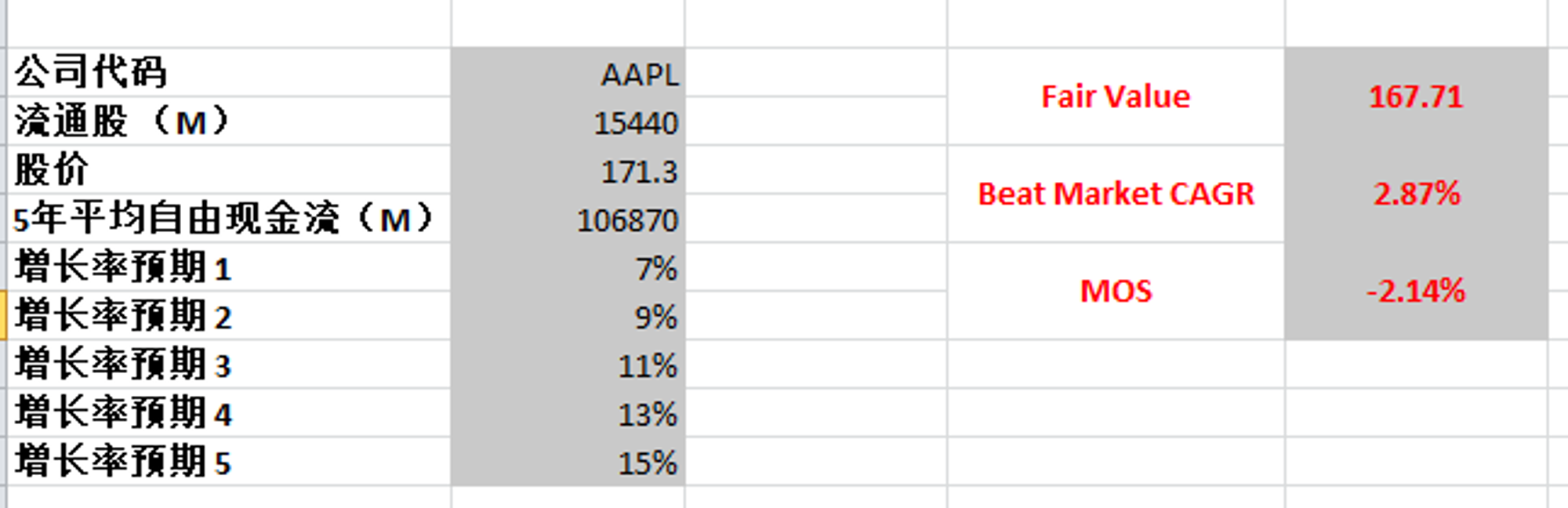

估值

使用最新FCF 106.87B,最高使用15%,合理价为167.71

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你