唐石峻财富体验 #67 - 美股 TSLA 能助你实现财富自由么?

2025年06月08日 | 唐石峻

唐石峻财富体验 #67 - 美股 TSLA 能助你实现财富自由么?

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

开场

特斯拉怎么还没暴涨呀?

Robotaxi马上就要take over the world了。Optimus将会成为一个26T的产业。特斯拉的股价,少说也得翻了10倍吧。事实真的如此么?今天我们就来详细分析特斯拉最新财报。

顺便,我们也会来分析下GE 和 FICO。

关于我

欢迎阅读这期唐石峻财富体验,

如果你是第一次阅读我的文章,我的名字叫唐石峻,

我曾在阿里生态系统中做过10年电商,

目前是澳洲一家会计事务的会计。

我于2015年进入金融市场,

虽然中间经历过很多次失败的教训,

但是,也把握住了不少机会。

目前有幸跑赢了标普500大盘。

在我的频道,没有喊单,没有价格预期,也没有买入和卖出信号。

我创作的内容只有一个目的:通过分享我的投资笔记,帮助你通过投资实现自由和快乐。

TSLA 2025年6月6日观察

特斯拉是一个神奇的公司。

我做特斯拉的内容已经很久了。这些年来,我发现了一个特点。凡是特斯拉财报暴雷,一般都意味着特斯拉股价会暴涨一波。这次也不例外。

财报暴雷之后,特斯拉的股价先是暴涨了65.05%。

结果昨天Elon和川普彻底决裂,Elon最后一怒之下已经开始对川普发起了人身攻击。

其实Elon的出发点是想要帮助美股政府削减开支,降低负债。但是川普的Big Beautiful Bill显然和削减开支是完全背道而驰。川普还称Elon知道这个Bill,而且在离开Dodge前从来没有反对过。结果Elon却表示自己完全不知情,而且这个Bill发布当天就通过了,大家都蒙在鼓里。

不管谁对谁错吧,我们今天要谈的是特斯拉。为什么刚刚我会说特斯拉是一个神奇的公司呢?其实就是因为CEO Elon和特斯拉的这种绑定关系。特斯拉当年就是因为Elon才取得了现在的成就。可是也因为Elon的特立独行,导致现在股价波动剧烈。

这不,刚涨上去,还没几天的功夫,特斯拉暴跌了25%,特别是昨天,特斯拉一天的跌幅就有超过了15%。那么特斯拉这家公司目前究竟处境如何呢?

-财务健康,现金仍然差不多是借款的3倍

-ROIC目前仍然拉跨,只有6.16%

-营收缩水

-经营利润缩水,利润率为7.29%

-R&D开支巨大

-SBC派发巨大

-CAPEX投入巨大

-公司不发股息,也没有回购股份

最新财报之后,在我的打分体系中,特斯拉可以打到70.25分。这个分数本身不算低了,而且在我的频道中,我也是一直强调,我认为特斯拉其实是一个很出色的汽车制造商。不过,目前特斯拉短板明显,特斯拉在5年来流通股没有降低,反而有所增加。CAPEX巨大。SBC派发非常巨大,这里和Elon自己要钱也是息息相关的。ROIC自从Tax Credits取消之后,也是一落千丈。经营利润率目前也是只有7%,这个数据基本上和其他汽车制造商已经看齐了。但是,特斯拉的盈利能力5年来还是表现很优秀的,因为5年前特斯拉才刚刚开始盈利。之前我有提到过,如果特斯拉没法迎来新的一轮盈利指数级飞跃,可能往后特斯拉的盈利能力项目上也要开始掉分了。

我还是认为,特斯拉目前仍然就是一家EV制造商。目前在EV市场中,它已经可以说是被BYD打爆了。特斯拉的财报表现越来越差,但是隔壁家比亚迪越来越好。而且,特斯拉最大的问题不仅仅是财报表现缩水,股价波动大,还有一点不得不提的,the elephant in the room。没错,就是特斯拉的估值。目前它的市盈前比是131.43。别的不提了,光是市场里能有3位数的市盈前比的公司,基本上找不到,可能我比较熟悉的另一家就是Palantir了。连英伟达看到这个131.43的市盈前比,再看看自己才40来倍,它也是只能望尘莫及了。

Seeking Alpha

我使用过很多股票数据分析网站,但是,最终我认为最好用的,还是Seeking Alpha。对我个人来说,这是一个很方便的一站式平台。很难得的机会,Seeking Alpha决定和我的频道合作,给我的观众提供免费试用7天,外加领取30美金的福利。你可以扫二维码,或者点击下方链接获取这个福利。

链接:https://www.sahg6dtr.com/46ZGZZX/R74QP/

GE 2025年06月06日观察

GE越来越有趣了。

我开始关注GE是在去年中旬,当时我发现超级投资人Chris Hohn重仓持有了GE。而再之前我对GE的了解,可能就是老段很早之前买过GE。提起GE,这可是一家历史悠久的公司。它成立于1878年,是由爱迪生成立的。没错,就是那个发明电灯的爱迪生。当时它还叫Edison Electric Light Co. 爱迪生电灯泡公司。可能觉得这个名字不够霸气,1892年的时候,在和Thomson-Houston合并后,公司正式改名为 General Electric Company,也就是我们所熟知的通用电气。此后GE的事业可谓是登云驾雾,影响了人类的各行各业。从家电,到涡轮机,到广播技术,它可谓是公司如其名,它真的就是做通用的电气设备的公司。这里值得注意的是1941年的时候,通用电气研制出了美国首台喷气式发动机。这里我们后续会继续提到。此后的50年中,GE又进入了核能领域,医疗领域,以及消费信贷金融领域。在1981年Jack Welch出任CEO后,GE更是大举并购,最终在1990年代,GE成为了世界上市值最大的公司。没错,当时GE就是现在的苹果,稳居世界第一的宝座。

GE的发展可谓是顺风顺水,投资人几乎都是无脑买GE的股票,因为它只会往上涨,几乎没跌过。直到2008年。08年金融危机之后,GE这种无所不包的时代宣告结束了。此后GE就一直在做减法。它把自己发家的家电业务卖给了海尔。并且专注于工业业务,以及还借款,也就是所谓的去杠杆。

老段就08年低,09年初,GE遭遇暴跌的时候建仓的。然后他是在2012年初,慢慢清光了他的头寸。保守估计老段在GE上大概赚了200%以上,翻了差不多3倍多。

老巴也是08年的时候买的GE,只不过伯克希尔不是直接买的GE的正股,它是注资了3B的可赎回优先股,也就是preferred shares。外加3B的行权价为22.25美金的认股权证,也就是Warrants。此后11年的时候,GE赎回了全部优先股,支付给了老巴3.3B本金,加上股价溢价,另外还加上了900M,差不多1个B的股息。老巴净赚了1.2B美元。13年的时候,伯克希尔行权认股权证,获得了10.7M的GE股份。最后老巴在17年的时候清光了GE的头寸。这也算是伯克希尔作为金融危机流动性枯竭时,所有Business最后的救命稻草理应赚的钱。这也是我不得不感叹伯克希尔的强大。平时它不参与任何投机,只有在大家投搞砸的时候,他才出手救这些他认为未来还有价值的公司。

时间来到了2021年11月。这个时候GE已经差不过把自己原来的累赘业务清理的差不多了。当时GE就干3件事情,医疗,能源,和航空。并且那个时候GE虽然不能和高成长性的IT巨头相比,但是自身的业务已经趋于稳定,并且GE在去杠杆上的效果也是很显著。

股价也是从新冠最低点回升了165%。GE官宣,将会把自己的业务spin off成3分。分别是GE Health Care,也就是医疗业务。GE Vernova 能源业务,以及GE Aerospace 航空业务。23年1月,GE Health Care成功spin off,目前在纳斯达克股票代码是GEHC。去年,2024年4月,GE Vernova成功spin off,目前在纳斯达克股票代码为GEV。

自此之后,现在这个沿用了100多今年的股票代码GE背后这家公司,就干一件事情,也就是现在的GE Aerospace,GE航空业务。前面我介绍了GE的发展,以及老段和老巴之前关于GE的操作。现在终于把整个事情理顺之后。我们就来谈谈现在的GE,GE Aerospace,它究竟是干嘛的。

GE现在的主营业务是制造大型飞机引擎。并且,GE Aerospace目前在这个市场中拥有全世界55%~60%的市场份额。它和Rolls Royce,劳斯莱斯,以及Pratt & Whitney,雷神集团几乎瓜分了主要的市场份额。而这其中GE是最大的。劳斯莱斯,只占差不多20%左右。雷神集团市场份额更小。并且当我研究GE的财报之后,我发现,GE目前的业务模型有点类似SAAS模式。它不仅仅是卖飞机引擎而已,它的修理和维护长期协议营收占据引擎总营收的70%,而新发动机交付营收只占30%。好家伙,这就有点像卖剃须刀,但是真正赚钱的是刀片,或者卖车,但是新车不赚钱,赚钱的时候后续的修理和维护。而目前GE除开商业大型飞机引擎之外,还有25%的营收来自于国防。虽然占比不大,但是通过我之前对 Lockheed Martin的研究,我认为这部分的营收可以算是优质且稳定的营收。

-财务健康

-ROIC表现不错

-营收较上个季度稳定增长

-经营利润刷新新高,利润率为23.77%

-R&D开支很大

-SBC派发很低

-CAPEX投入也较大

-股份回购力度很大

-公司股息稳定

最新财报之后,目前在我打分体系中,GE可以打到68.25分。这个分数乍一看上去不算高。但是,这个区间是GE5年来的表现。虽然目前看上去GE盈利能力大不如前了,但是你要知道,之前的GE相当于是3家公司合在一起。现在的GE只剩下 GE Aerospace这一家公司了。所以暂时品质参考性并不大。但是,公司财务健康,CAPEX,R&D,SBC表现都很优秀。说明公司是那种不需要猛砸钱的公司。

目前我对GE兴趣很浓厚,但是现在GE已经经历了2轮暴涨了。暂时我还找不到好的建仓机会。未来我也是会密切关注它。

FICO 2025年6月7日观察

FICO 最近跌出翔了。

FICO 股价最近突然暴跌,股价一度距离峰值跌了38.15%。这个跌幅可以说是很大了。FICO这次究竟是为什么暴跌呢?这里就要提到美国的一个政府部门,FHFA,美国联邦住房金融署。这个部门最近就有一个提案,它要把现在的信用评级报告的Tri-merge形式变成Bi-merge,啥意思呢?就是说现在贷款的时候,你需要3分报告,而这个提案如果落地,将来买房就只需要2分信用评级报告了。市场对这个消息很明显是非常的讨厌,而且,市场似乎对这个政策具体对FICO的影响没什么概念。我看到很多人说FICO要直接缩水1/3。因为现在3份报告,每家都得用FICO Score,对于FICO而言就是3份营收,而如果只需要2份报告的话,也就是说每个贷款FICO突然就少了1/3的营收。

但是,其实不能这么理解。这里我也是借用ChatGPT的计算,来一步一步展示给大家看下。

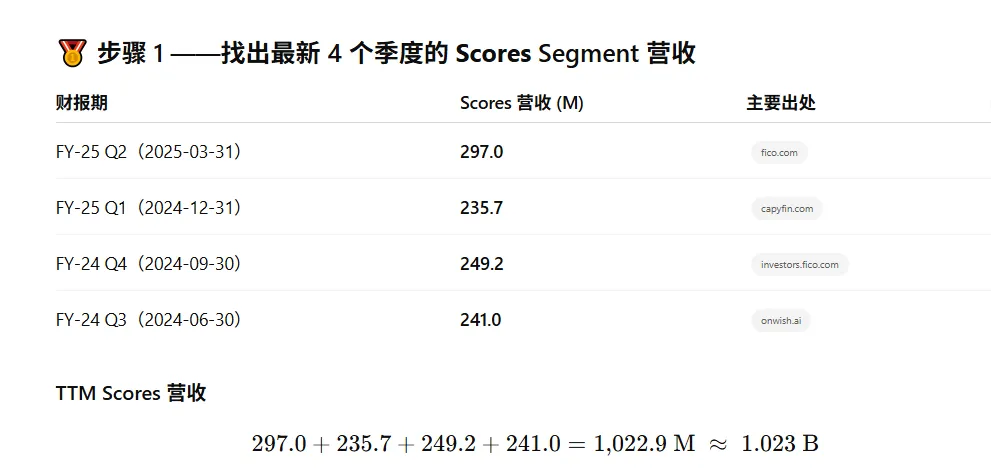

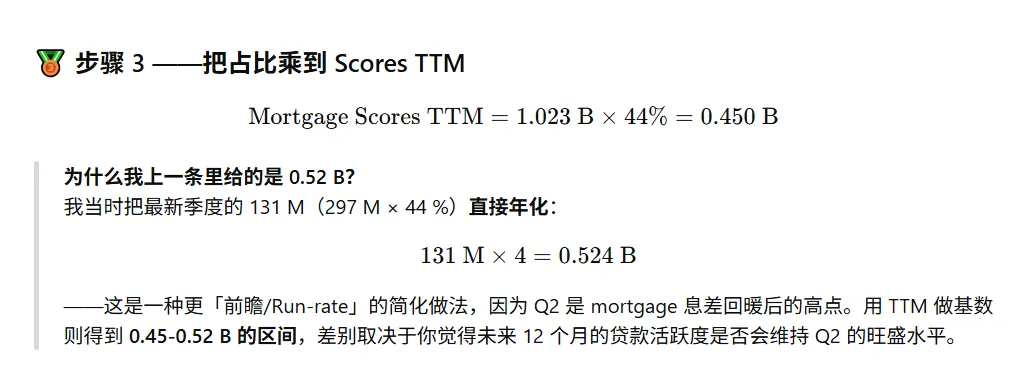

首先,25财年Fico Score大概TTM营收是1B。

其次财报会议中,管理层已经说明了Mortgage的比例是44%

把比例乘进去,算出来大概这个区间就是在0.45B~0.52B这个范围内。换句话说,其实这个提案所影响的营收,一年下来大概就是在这个范围内。

我们接着算,如果按照0.52B来计算的话,少1/3的营收,也就是说少了0.17B的营收。但是,FICO又涨价了41%,这相当于抵消了27%的跌幅。也就是说,实际上,光是在FICO Score Mortgage这一项上,其实对它的top line营收只有5.7%的影响,大概只有0.03B,也就是30M的冲击。而放眼整个公司的营收的话,如果按照目前最新季度数据,这个影响只有1.6%。 也就是说其实只是毛毛雨呀。

而且还有一点值得注意的是,这还不是一个板上钉钉的事,这仅仅还只是一个提案而已。这个政策真的要落地,可以至少也得2~3年了,并且很有可能还是会分阶段慢慢转变。所以,FICO最近的暴跌,可以说是市场再次over reacting。这也是现如今市场的特点了。虽然现在我们处在一个信息透明,而且数据平民化的时代,但是市场的情绪可以说是越来越像一个暴躁的婴儿。说实话,我认为,在这个时代,价值投资人能把握住的机会可能比原来更多。

-FICO资产负债表不算强劲,不过现金+FCF偿还借款勉强还能接受

-ROIC表现优秀

-营收刷新新高

-经营利润刷新新高

-R&D开支比较高

-SBC派发也比较高

-CAPEX几乎可以忽略不计

-股份回购力度很大

最新季度财报之后,在我的打分体系中,FICO可以打到84.25分。这个分数非常高。而且,公司除开杠杆率打的比较高,和SBC派发比较高之外,其他方面表现简直只能用惊艳来形容。FICO其实我关注也有很长时间了。它只做两件事情,一个是FICO Score,一个是FICO 软件。其中FICO Score的经营利润率实在是令人咋舌,有86%!虽然看上去好像Score 和 Software 营收上是一半一半,但是实际上利润几乎全部来自于Score。正是因为FICO利润率如此之高,并且涨价幅度还如此之大,所以上个月FHFA才会公开抨击FICO,并且开始针对FICO展开调查。所以,在我看来,我认为FICO未来最大的不安因素,或者说它的风险,主要就是来自政府部门的监管和审查。但是呢,其实就我个人来看,虽然这次动静闹得很大,其实换做FICO的客户而言,你要放出几十万,上百万,或者好几百万的房贷,你会在乎FICO Score 从3.5涨到4.95么?

总结

好了,以上就是这期的全部内容

我在 X(推特)发布的个股分析报告其实只是完整报告的一部分,如果你想查阅完整个股报告,我的观察单,以及第一时间跟踪我的实时交易和仓位信息,别忘了订阅网站会员,链接在右边信息栏

如果你对我的价值投资理念感兴趣,别忘记购买我总结的完整投资体系,链接同样在右边信息栏

祝你们投资顺利

我们下次见

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你

深度研究股市投资机会,分享我的研究成果,展示我的实操,和实际仓位,实时观察单,实时财报数据和我的观点

从新手到高手,搭建投资体系,学习价值投资策略,把握投资计划,实现非凡的回报