唐石峻财富体验 #66 - 美股 PYPL 还有护城河么?

2025年06月01日 | 唐石峻

唐石峻财富体验 #66 - 美股 PYPL 还有护城河么?

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

开场

Paypal还有护城河么?

为什么别的股都涨得风生水起,但是Paypal还在底部摸爬滚打呢?对于已经持有Paypal1150天的我而言,这是不是近些年来我做出过的最大的错误?今天这期视频,我们就来详细谈谈美股Paypal。

另外,最近Chris Hohn爵士受到挪威主权财富基金CEO Nicolai Tangen邀请接受了一期Podcast采访。Chris是当今投资圈的最强战力之一,平时行事非常低调,几乎找不到他任何采访。这次Podcast中,Chris给我们提供很多宝贵的学习内容。我也会在今天视频中和大家一起来研习。

关于我

欢迎阅读这期唐石峻财富体验,

如果你是第一次阅读我的文章,我的名字叫唐石峻,

我曾在阿里生态系统中做过10年电商,

目前是澳洲一家会计事务的会计。

我于2015年进入金融市场,

虽然中间经历过很多次失败的教训,

但是,也把握住了不少机会。

目前有幸跑赢了标普500大盘。

在我的频道,没有喊单,没有价格预期,也没有买入和卖出信号。

我创作的内容只有一个目的:通过分享我的投资笔记,帮助你通过投资实现自由和快乐。

PYPL 2025年5月31日观察

Paypal是我最大的仓位之一。

也是我持有时间很长的股票。目前我的仓位涨幅为13.2%。1150天,涨幅13.2%,年化率为4.01%。这个CAGR实在是差强人意。要知道2024年光是标普500的CAGR就有25%。4%的年化率实在是被甩不见了。那么,这意味着Paypal是一个失败的投资么?你不能这么来看。因为股票涨起来的时间一般都很短。属于那种涨很快,跌也会很快的节奏。这也是为什么你总是听前辈们说,

Time in the Market is better than time the Market。

一旦你错过了最好的那几天的涨幅,往往意味着你错过了绝大部分的回报。

目前Paypal的股价被市场按在地板上无情摩擦已经是不争的事实。究竟目前Paypal表现如何呢?我们来详细看看。

-财务健康,现金可以直接还清借款。

-ROIC表现还算可以。

-营收刷新新高

-经营利润刷新新高,利润率为18.34%

-R&D开支很高

-CAPEX和SBC派发都不高

-公司虽然不发股息,但是仍然在大力回购股份

值得注意的一点是,虽然Paypal在营收上增长不快,但是似乎在降低成本,增加经营利润上还是有一定效果的。目前利润率正在逐渐增长。

近些年来Paypal最被投资人诟病的一点,就是它的活跃用户总数已经感觉停滞不前了。最新季度Paypal报告了活跃用户数为436M,增长率只有2%。Paypal目前的打法是,增加现有用户的使用度。比如推销Venmo和BNPL给现有用户。另一个重要指标是TPV,总支付量。最新季度季度TPV为417.2B,同比增长了3%。2024年TPV为1.68T,同比增长了10%。其实10%的总支付量增长也不能算糟糕了。

虽然澳洲还用不了Venmo,所以我没有接触。但是从目前的数据来看,Venmo算是Paypal目前的核心业务之一了。光是24年第四季度,Venmo的活跃用户就增长了20%。这个增长速度就很快了。Paypal也提到在未来要把Venmo打造成一个Super App,一个极具付账单,转账,交易股票,交易加密货币,等多功能于一身的万能App。这和之前讲的Block家的Cash App,以及Twitter也想做的事情如出一辙。就目前来看,Venmo的基数大于Cash App,并且,Venmo目前的表现还是很出色的。

另外2个Paypal正在着重发展的业务是BNPL和Crypto。Paypal BNPL业务在澳洲已经很普及了。我付电话费都可以用Paypal的 “Pay in 4” 选项。也就是一个账单分4次付钱。2024年,Paypal大约处理了33B的BNPL的业务。这也意味着目前paypal是目前世界上最大的BNPL业务提供商之一。再来就得谈谈加密货币业务。Paypal发行了自己的稳定币,并且部分渠道支持加密货币付款,但是,总的来说目前加密货币业务占比不大。还处在萌新阶段。

Paypal的护城河主要源自其20年来积累的用户。很多用户其实并不是说是paypal的死忠粉,仅仅因为大部分的商户都使用paypal付款方式,所以用户会注册Paypal账户。不过,Paypal这些年来还是积累了一定的用户信任度和品牌效应。很多人可能看到Paypal付款按钮,会感到安心。但是,最近Paypal的护城河是否牢固,任然是投资人担忧的点。虽然网络效应在,但是Paypal对于消费者而言,切换成本很低,基本上可以说没有任何切换成本。我用Paypal付款,和我使用Apple Pay,其实没有任何区别,完全取决于这个商户提供哪些选项,和我自己的心情。

最新财报之后,Paypal在我的打分体系中,可以打到77分。这个分数其实相当高了。总的来说,Paypal表现比较均衡,没有明显短板。非要找的话,R&D开支近期有些高,并且,盈利能力增长上,不是特别快。未来对于Paypal而言,最大的关键,还是成长。如果未来Paypal在Top Line营收能够有加速增长的效果,在我看来都将会是公司的大利好。

我投资Paypal的Thesis其实一直都很简单,我不是说它是世界上最好的公司之一,我也承认它面临着种种问题。但是,我认为就目前的股价而言,市场的确低估了它,它怎么算也不会只值11.02的市盈前比。所以我仍然会继续拿着我的paypal头寸。

Seeking Aplpha

我使用过很多股票数据分析网站,但是,最终我认为最好用的,还是Seeking Alpha。对我个人来说,这是一个很方便的一站式平台。很难得的机会,Seeking Alpha决定和我的频道合作,给我的观众提供免费试用7天,外加领取30美金的福利。你可以扫二维码,或者点击下方链接获取这个福利。

链接:https://www.sahg6dtr.com/46ZGZZX/R74QP/

JD 2025年5月31日观察

JD未来还有戏么?

今天我们来谈谈JD。京东目前仍然是中国国内第二大的电商平台。并且,京东和其他电商平台有本质的区别。目前中国电商巨头中,只有京东是纯自营模式。它是从货源到配送全部都是自营。所以正品比起其他平台来说会更有保障,特别是在高单价电子产品上,更受消费者喜爱。京东的监管压力也不大,因为不像阿里那样有很多商家需要监督。业务虽然单一,但是整合起来难度不大。

不过,近些年来,京东和阿里一样,也是受到了来自抖音和拼多多的挑战。虽然目前京东仍然是淘宝和天猫之外第二大的电商平台。但是,不得不承认,京东的市场份额正在被蚕食。

京东是一个典型的,只做一件事,但是只要能把这件事干好,也能取得巨大的成功。而京东做的,就是中国零售供应链。

-财务健康,现金是借款的2倍多

-ROIC表现一般

-营收刷新新高,最新增幅比较大

-经营利润刷新新高,利润率有3.53%,这也算是电商行业特点了

-R&D开支巨大

-SBC派发很低

-CAPEX投入巨大

-股份回购力度很大,股息稳定

最新财报之后,在我的打分体系中,京东可以打到71分。大体看下来,京东其实没有什么明显的短板。不过,还有几点可以挑刺的地方。公司回购股份力度不是很大,经营利润率也不高,R&D和CAPEX投入还是相对比较高的。

总的来说,我认为京东属于一家优秀的防御型公司。公司基本面稳定。但是,京东暂时来说,缺乏未来的大的催化剂。它也没有主动去追求当下最热的风口行业,比如AI和云计算。虽然它没有激进的去开发新业务,但是,它现有的零售供应链可以说是已经做到了极致,已经非常完善了。

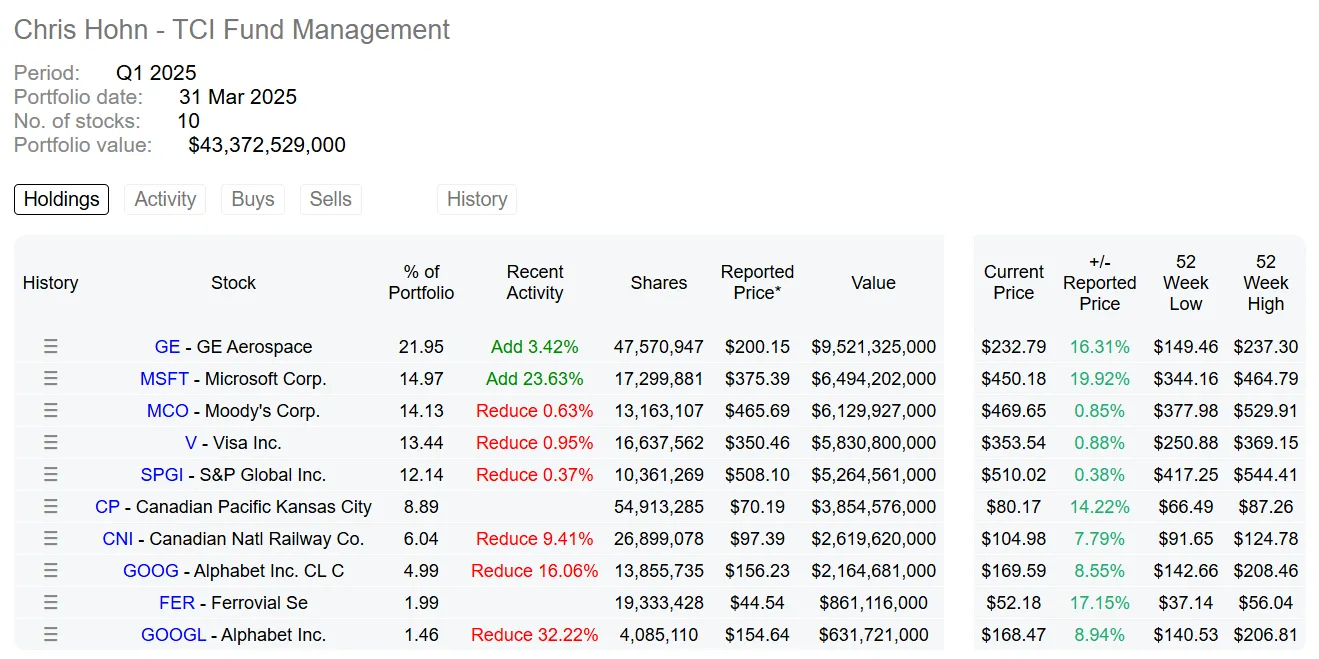

超级投资人 Chris Hohn

超级投资人Chris Hohn爵士,虽然是投资圈最强战力之一,但是极少在公众视野中露面,

关于他的新闻和采访少之甚少。

但是,最近他居然接受了挪威主权财富基金(Norwegian Sovereign Wealth Fund) CEO Nicolai Tangen 长达1个半小时的Pod Cast 采访!

今天我来给你们详细解析Chris Hohn究竟有多牛?

他的投资理念究竟是怎样的?

相信很多人都没听说过Chris Hohn,更不用说他的TCI Fund Management了。

TCI现在管理的资产极为夸张,光是目前美股投资组合就价值 43.37B 美元。

TCI是目前世界上最大的,业绩表现最出色的对冲基金之一。

给你们一些概念,

-Bill Ackman 只有不到12B

-我非常欣赏的 Dev Kantesaria 也才管理 4.39B

-李录也才 2.21B

-Seth Klarman 也出3.48B

这足以看出TCI的体量简直是超级投资人中的航母级别。

TCI 从2004年至今21年中,年化率为19%,可以说是轻松击败大盘。

采访Chris的这位老哥 Nicolai Tangen 也是不得了。他是挪威主权财富基金(Norwegian Sovereign Wealth Fund)的 CEO。

挪威主权基金是什么意思?

你可以简单的理解为挪威的央行。

它目前的规模已经来到了1600B美元,它也是被誉为地球上“买得最多、最分散”的单一投资者之一。

它不像传统央行那样把钱主要放在国债和外汇储备,而是把约 70 % 的资产投向股票,并在全球配置不动产和可再生基建。

同时,每季度公布完整持仓并执行严格的“道德剔除清单”,把“高透明度 + 高权益敞口”这一套玩法做到世界第一。

所以这次这个Pod Cast可以说是在1600B和50B的大佬之间的谈话。

Q1:Nicolai 开门见山首先发问:什么是好的投资?

Chris答道:

-好的投资不是成长,也不是创新

-好投资的关键是高进入门槛 (High Barriers to Entry)

-如果没有护城河的成长,你没法保证未来利润持续增长

Q2:Nicolai 接着问道:什么是护城河?

Chris这里给出了很多,并且是按照重要级排名。

-不可替代的有形资产:比如机场,收费公路,电信塔,这些自然形成的垄断型基础设施。

-知识产权(IP):比如飞机引擎制造,技术非常复杂,世界上只有2~3家公司有这个能力。

-已安装的基数:安装上去之后,很难被更换,持续维修,更换配件,升级系统都是未来营收持续来源。他举的例子是GE。

-规模效应:他提到,虽然规模本身不是护城河,但是大规模可以强化竞争优势。

-网络效应:使用产品和服务的人越多,网络效应带来的护城河就越强。他提到了Visa,META。

-品牌效应:很多有价值的品牌同样也是很强的护城河,他提到了麦当劳和可口可乐。

-客户切换成本高:他提到公司产品和服务如果切换成本很高也是护城河。这里他主要提到的是微软。

大部分是我比较熟知的,只不过,我还是比较惊讶,Chris Hohn居然把品牌效应排到很后面。而主要关注的是不可替代的有形资产和知识产权。这两点值得我反思。我似乎没有非常仔细的研究过公司具体的有形资产,而是着重关注公司的财报表现。

Q3:Nicolai 接着问道:你关注“Recurring Revenue” 经常性收入么?

Chris答道:关于这点,我更在乎的是产品和服务是否是Essential(刚需),而不是简单的经常性(Recurring)。

这里Chris用了评级公司的例子,比如Moody‘’s 或者 S&P Global,他们之所以是优质的公司,不仅仅是因为他们的营收具有经常性,而是因为他们的营收是来自刚需服务。因为公司的借款最终是会到期的,他们不管延迟多久,最终是需要信用评级的。

这一点其实对于我来说,也是有很大的学习意义的。因为现在公司主流打法都是订阅式的经常性收入。但是每家公司都是这个打法,究竟哪家公司才会胜出呢?这里Chris的观点和我不谋而合。虽然打法都很像,但是最终决定性的因素,还是产品和服务的本身是否是刚需。

Q4:Nicolai 接着问道:你觉得成长重要么?

Chris答道:只有在有护城河的前提下,成长才有意义。

-没有护城河,即便公司现在成长很快,但是一旦被竞争追赶上,立马就会掉队。

这里Chris有一句话,对我很受用。他提到,

假如公司有定价的权利,一年公司能涨价1%,如果公司利润率是20%的话,这相当于公司利润率直接涨了5%

这里进一步让我理解了拥有护城河的公司,能够主动定价,是多么大的竞争优势。1%的涨价,对于公司来说,都是质的飞跃。

Q5:Nicolai 问道:资本密集度是不是你投资时会回避的一个问题?

Chris 答道:不能一概而论,要看细节。

-最终来看,CAPEX只是公式的一段,你还得高CAPEX下,ROIC是否表现出色。

这里,我非常同意Chris的观点。

Q6:Nicolai 问道:你是怎么估值的?

Chris 答道:在估值之前,我会首先看公司是否有护城河,是否是一家长期可持续性的公司。

Chris提到,现在的投资人一般会忽略自己最大的优势,也就是长期持有。他提到,他的投资组合中,平均持股时间是8年。有的甚至已经拿了12年了。

如果你平时有关注我的创作,你就会发现,这和我的投资理念如出一辙。我同样认为,散户最大的优势就是,假如你不借钱,你可以长期持有一只股票。这也是你能击败大盘最大的优势。

Q7:Nicolai 问道:哪些行业是你绝对不会投资的行业?

Chris 答道:这些行业很多,因为TCI会考虑投资的行业非常少。

-银行(杠杆高、透明度低、管理风险大)

-保险、制造、汽车、媒体、广告、电信

-零售、航空、传统资产管理、商品、烟草

-传统公用事业(例如化石燃料电厂)

Chris提到的这些行业,用他的话来形容,是非常差的行业。

我基本上同意他的观点。而且这也让我反省了自己之前的很多操作。比如我已经不止一次做内容提到,我绝不投资银行和保险这种金融板块的公司。因为它们是靠自己的资产负债表赚钱,但是我看不懂它们的资产负债表。Chris也举了一个例子,他说,之前他和一个大型银行CEO开会。他就问这个CEO,你们有1.5T的资产负债表,你可以给我逐行解释下么,因为我看不懂?结果这个CEO说,他自己也看不懂。。。

另外Chris提到的其他行业我基本同意,我也认为这些行业的竞争太激烈了,很难判断10年后,谁会笑到最后。特别是他提到了零售业。最近其实我也是被好几家零售行业公司考验。其中最考验我的,就是 $LULU ,因为它的估值实在是太诱人了,并且公司财报表现可以用惊艳来形容。但是,我之所以没有投,最大的原因,应该就是 LULU所处的行业竞争太激烈了。同样,我还短暂持有过 $NKE 和 $SBUX ,最终我还是清光了我的仓位。理由还是因为我认为零售行业竞争过于激烈。

Q8:Nicolai 问道:你喜欢投资公开股权还是私募股权?

Chris 答道:我认为公开股权市场中的好公司要比私募股权市场的好公司多。他提到:

-私募能买的都是小公司,无法接触最好的如Visa

-大公司更有R&D、品牌、网络效应等优势

-私募基金存在“代理人问题”(追求AUM,而非回报)

这里,我也是非常赞成。我的核心投资理念,就是投资公开股权市场是唯一的最佳积累财富方式。因为别的资产和公开股权相比实在是没法比。

Q9:Nicolai 问道:你为什么很少做空?

Chris 答道:

-风险巨大,必须持续补亏损保证金(如Wirecard)

-你可以是对的,但被市场逼死

-和巴菲特、芒格一样,他认为做空“太难”

同样,这一点,我也是举双手赞成。很早我就有做内容提过,做空最多赚100%,亏起来无限亏。而且,正如Chris提到的,即便你是对的,你也不一定能赚到钱,可能你熬不到赚钱的时候,市场已经把你逼死了。做空难度系数太高!

总结

好了,以上就是这期的全部内容

我在 X(推特)发布的个股分析报告其实只是完整报告的一部分,如果你想查阅完整个股报告,我的观察单,以及第一时间跟踪我的实时交易和仓位信息,别忘了订阅网站会员,链接在右边信息栏

如果你对我的价值投资理念感兴趣,别忘记购买我总结的完整投资体系,链接同样在右边信息栏

祝你们投资顺利

我们下次见

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你

深度研究股市投资机会,分享我的研究成果,展示我的实操,和实际仓位,实时观察单,实时财报数据和我的观点

从新手到高手,搭建投资体系,学习价值投资策略,把握投资计划,实现非凡的回报