唐石峻财富体验 #68 - 美股TECHY (腾讯) 是中国最有价值的公司么?

2025年06月15日 | 唐石峻

唐石峻财富体验 #68 - 美股TECHY (腾讯) 是中国最有价值的公司么?

申明:

我的研究,旨在给投资人提供我个人的分析成果,没有任何投资建议。

所有投资都有风险,在进行任何投资前,请记得做好详细研究。

开场

投资腾讯,会帮你实现财富自由么?

这可不是夸张的说法。

它既是全球游戏营收第一的超级内容帝国。

也是支撑14亿人生活的微信超级APP幕后巨头。

这个极具游戏+社交+支付,三大支柱业务于一身的超级航母,

曾经让南非一家报社成了世界上举足轻重的投行。

未来10年,它还能续写辉煌,让投资人暴富么?

今天,我就来详细讲讲腾讯。

顺便,我也会讲讲携程,和Adobe。

关于我

欢迎阅读这期唐石峻财富体验,

如果你是第一次阅读我的文章,我的名字叫唐石峻,

我曾在阿里生态系统中做过10年电商,

目前是澳洲一家会计事务的会计。

我于2015年进入金融市场,

虽然中间经历过很多次失败的教训,

但是,也把握住了不少机会。

目前有幸跑赢了标普500大盘。

在我的频道,没有喊单,没有价格预期,也没有买入和卖出信号。

我创作的内容只有一个目的:通过分享我的投资笔记,帮助你通过投资实现自由和快乐。

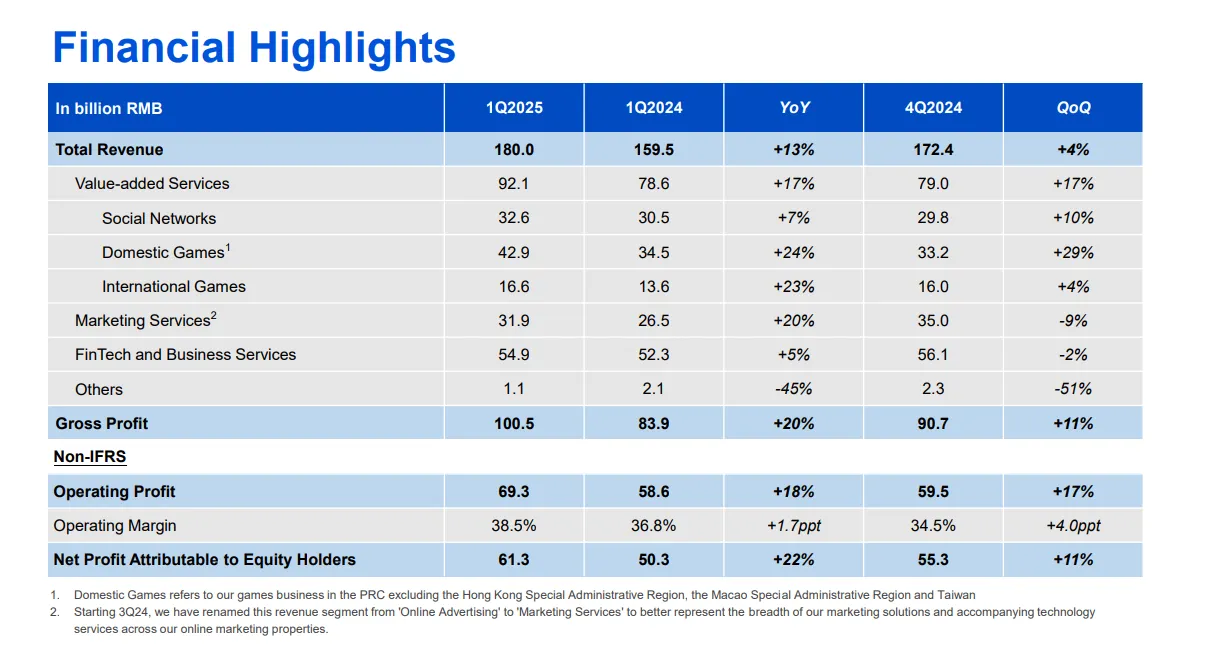

TCEHY 2025年06月14日观察

腾讯是我最大的仓位之一。

我持有腾讯已经472天了,和其他我持有更长时间的仓位不同,腾讯的仓位其实才不到2年而已。但是,腾讯给我目前带来的回报已经来到了61.64%。472天,61.64%,腾讯投资目前的年化率是45%。45%的年化率可以说是非常令人满意的回报了。虽然目前是大牛市,但是,美股标普500年化率也才25%。

目前腾讯是全世界最大的游戏公司。用户规模和营收都是世界第一。腾讯其实很早就是我能力圈中心的公司。这可能和我爱玩游戏有关系。我最开始只是单纯的喜欢玩游戏。可是随着我对投资的研究,我就发现全球游戏市场中最大,最重要的IP,基本上不是腾讯全权控股,就是腾讯为大股东。这也是我不得不佩服这些年腾讯在国际游戏市场的投资组合积累。之前我有做视频详细提到腾讯在国际上的投资组合具体构成。简单提一下吧,比如英雄联盟背后的拳头目前就已经被腾讯并购了,目前是腾讯100%控股。再来,Epic Games,也就是虚拟引擎5背后的公司,腾讯控股40%。再比如Supercell,也就是部落冲突,Braw Star背后的公司,同样是腾讯控股84.3%。再比如Ubisoft,暴雪,以及Krafton,腾讯都是有控股5%~10%不等。还比如Path of Exicle 1和2背后的GGG,Grinding Gear Games,同样腾讯控股80%。腾讯还100%控股一系列韩国游戏开发商。我说的还只是我最了解的,腾讯投资组合的冰山一角而已,具体组合,大家Google一下,这些信息都是空开透明的。在如此庞大的积累的同时,虽然腾讯老被嘲笑山寨,但是不得不佩服,它还是自主研发了王者荣耀和吃鸡等国民手游。

腾讯在国内重要的竞争对手是网易,和米哈游。网易虽然比腾讯的体量要小得多,在中国的市场份额可能只有15%-20%左右。但是它也不缺乏经典产品,比如梦幻西游和阴阳师。之前网易一直代理暴雪旗下产品,比如魔兽世界,直到2023年截止。之前这个事情也是在魔兽圈闹得很大,毕竟很多人苦心积累多年的账号,说关服就关服,很多人也是难以接受。和腾讯多元化的投资版图而言,网易则是专注游戏本身,强调精品研发和原创IP,这些年来也是在稳步发展。米哈游则是最近几年迅速崛起的一匹黑马。凭借元神和崩坏等现象级作品,虽然目前体量还是没法和腾讯和网易相提并论,但是,在开放世界领域和二次元领域还是有很强的竞争力。

腾讯在国际上目前最大的竞争对手是索尼和微软。腾讯和索尼微软相比,目前最大的短板可能就是3A发行上。但是,随着AI对游戏产业的影响,越来越多的小型工作室,甚至单独游戏创作者也可以制作出精良的游戏。这一趋势,也是给传统3A产业带来了很大的冲击。但是从优质IP,和整体投资上来看,腾讯仍然稳居世界第一宝座。其中腾讯最擅长的领域,是F2P。也就是所谓的免费玩,但是后续赚钱的游戏模式。这也是目前来说变现最佳的模式。

最后提到腾讯,就不得不提到微信这个超级APP。微信不仅仅是一个超级社交平台。中国几乎人人都用微信。它更是一个无所不能的超级生态链。在国内的移动支付领域,微信和支付宝可以说是各占半壁江山,瓜分了整个市场。他两加起来,共同处理中国90%以上的交易。而对于腾讯而言,微信比支付宝更为强大的地方在于他自身是一个社交平台。社交+支付的融合,是微信得天独厚的优势。用户在聊天场景中,就可以直接完成红包,转账等操作。

-财务健康,现金基本上可以直接还清借款

-ROIC表现还算可以

-营收刷新新高

-经营利润刷新新高,利润率有32.19%,仍然很高

-腾讯产生现金的能力很强,现金比经营利润大很多

-SBC派发很低

-CAPEX最近2个季度陡然突增,可能是受到阿里的影响,也开始大量投资数据中心了

-股份回购力度仍然很客观

最新财报之后,在我的打分系统中,腾讯可以打到78.25分。较上个季度分数有些下降。不过整体得分还是很高。公司总的来说,没有可以挑剔的地方。唯一值得关注的是,公司自由现金流的增长速度似乎不是特别快了。而且,最新季度财报腾讯暴雷了,EPS没能击败华尔街预期。

腾讯增长最快的时期是在2010年代。而自从22年国内经济放缓,监管整顿,腾讯的增长也是受到很大的影响。其中2022年几乎为0增长。但是,23年至今,腾讯已经恢复到了高个位数到低双位数的增长了。长期来看,腾讯能否恢复到15%以上的增长率,还是有待商榷。市场目前给腾讯的估值也是相对保守,大约也是给了腾讯低双位数的预期。

不过,有一点值得关注的是,腾讯目前游戏相关业务的增长基本上都在20%以上。这一点就说明世界游戏市场前景仍然很值得期待。

但是金融业务这块近些年来只有4%-5%的增长。这一块也是收到监管力度最大的业务。Fintech这块基本上也是跟着中国经济形势走的。未来如果中国经济复苏,消费力再度增长,这块业务应该也能回到高个位数的增长。

其实我投资腾讯的Thesis很简单。我认为在全球范围内,腾讯都可以称得上是一家令人羡慕的公司。超级APP微信也是世界IT巨头们努力想效仿的对象。作为一名骨灰级玩家,我对腾讯旗下众多游戏IP的信心也很足。因为绝大多数我都玩过,我知道为什么他们可以一直赚钱的原因。在我看来,腾讯具有一个非常高的进入壁垒。你几乎不可能复制另一家腾讯,一家拥有超级APP,并且还有要全球众多最顶级的游戏IP,这不但需要运气,还需要时间的积累。所以腾讯的护城河,在我看来非常牢固。

综上所述,我对腾讯的未来,仍然很看好。

Seeking Alpha

我使用过很多股票数据分析网站,但是,最终我认为最好用的,还是Seeking Alpha。对我个人来说,这是一个很方便的一站式平台。很难得的机会,Seeking Alpha决定和我的频道合作,给我的观众提供免费试用7天,外加领取30美金的福利。你可以扫二维码,或者点击下方链接获取这个福利。

链接:https://www.sahg6dtr.com/46ZGZZX/R74QP/

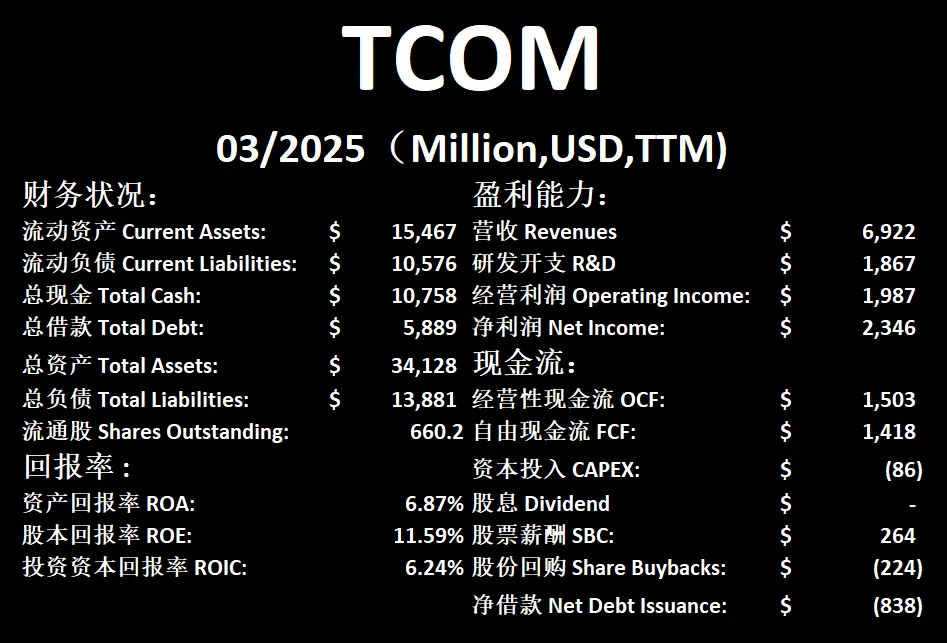

TCOM 2025年06月14日观察

携程可以和OTA巨头们一战么?

携程其实可以算是我能力圈内的公司了。我们家使用它的服务已经很多年了。这些年买机票,基本上都是在携程上订的。甚至于,我们在澳洲旅游,买澳洲景点的门票,都会用携程买,因为携程上团购价格更给力。最近我回了一趟国。事出突然,我们到上海之后,转机要等10几个小时,登机时间是隔天早上凌晨5点。我们订机票的时候因为着急也没订上机场酒店。本来想着这次要受罪了,谁想在携程上亲亲松松就找到了酒店,而且还报接送机。美美睡上一觉,第二天大巴准点送回机场。整个过程只能用Smooth来形容。

携程目前是中国OTA市场,也就是Online Travel Agency市场的龙头。他在中国市场份额有差不多50%。可以说在中国携程目前已经是一家独大的局面。一个家公司组成了第一梯队。而第二梯队则是群雄割据的局面,比较大的有美团,同程,以及飞猪。值得注意的是,飞猪其实是阿里旗下的。虽然我是阿里的股东,但是连我也经常忽略了阿里的这个业务。

而在国际上,携程和国际龙头Bookings, Expedia,以及Airbnb相比,还处在起步阶段,距离他们还有一定的距离。但是,携程也有它的优势,毕竟它在中国已经有一套完善的基础以及多元化的布局。它的打法也日趋成熟。目前来看,携程似乎在加速缩短它和国际巨头们的距离。

-财务健康,现金可以偿还借款

-ROIC表现一般

-营收刷新新高

-经营利润较上个季度有所增长,利润率为28.70%

-R&D开支巨大

-SBC派发还算可以接受

-CAPEX投入很低

-公司不派发股息,股份回购力度也不大

最新财报之后,携程在我的打分体系中,可以打到75.50分。这个分数其实很高了。携程短板很明显,公司这些年来一直有一定程度的增发, 稀释股东权益。并且公司的R&D开支巨大,SBC派发也不算低。同时,携程ROIC表现也很一般,只有6.24%的ROIC。

但是,携程已经明显从新冠疫情的阴影中走出来了。目前各项盈利指标都在刷新新高。公司基本面很扎实。资产负债表也和其他中概股一样,杠杆率很低。这也和这两年来的监管是离不开的。目前看下来,自从恒大之后,中国政府对企业负债是一个大的忌讳。

我认为携程是属于我能力圈的公司。我们家这些年订酒店,出行,买门票,不管干嘛,基本上都是用携程。使用下来体验也很不错,没有可抱怨的地方,非常方便。久而久之,携程已经成为了我们家的默认选项。未来我也是会抱着浓厚的兴趣来关注携程的发展。

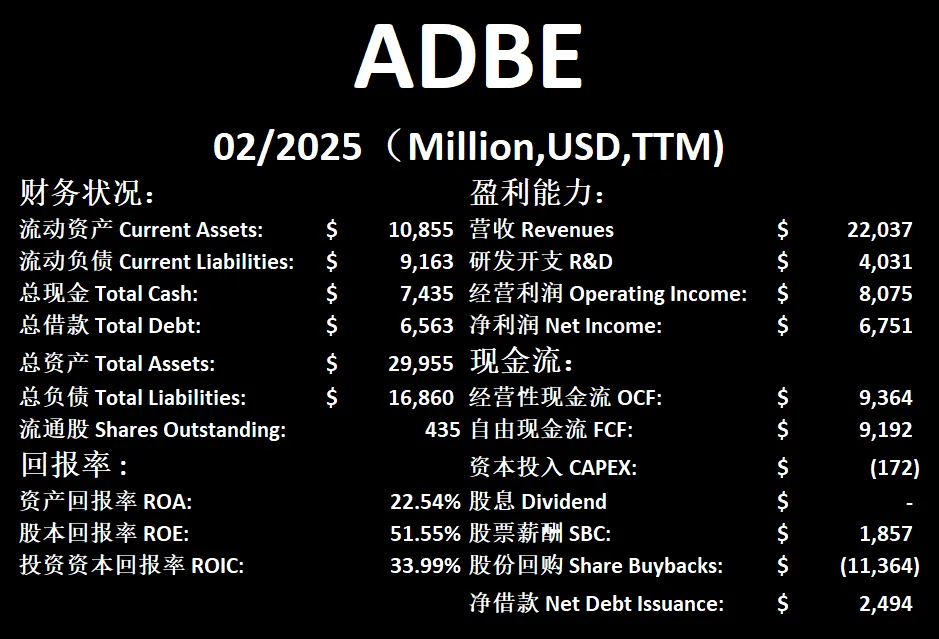

ADBE 2025年06月14日观察

ADBE 已经被市场遗弃了?

我建仓了Adobe。我是在川普崩盘日期间建仓,并且逐渐加仓的。

崩盘日期间,Adobe一度跌到了332。距离2022年熊市最低点都已经不远了。很难想象,就在几年前,这是一家700美元的公司。目前股价已经差不多腰斩了。

Adobe究竟是摊上什么事情了?为什么股价会跌如此之多呢?其实还是有迹可循的。Adobe曾经试图用20B并购Figma,结果因为反垄断问题,被迫终止了并购。市场中很多投资人就会觉得,Adobe自家的产品是不是创新能力已经不行了?往后要靠不断并购来续命了?其次,在大AI时代,Adobe可以说是进展最慢,变现途径最不清晰的公司之一了。直到今时今日,我唯一使用Photoshop AI的功能,可能就是智能加宽加长背景了。再来就是近些年来企业云以及传统SAAS模式的公司估值都经历了一波压缩。市场对Adobe的增长率预期也从之前的20%以上,下调到了10%~15%附近。反正原因有很多吧,网上也是各有说法,那么,究竟现在的Adobe是一家怎样的公司呢?

-财务健康,现金可以直接还清借款。

-ROIC表现亮眼

-营收刷新新高

-经营利润刷新新高,利润率有36.64%

-R&D开支巨大

-SBC派发也比较大

-CAPEX投入很小

-公司股份回购力度目前来说,非常大

最新财报之后,Adobe在我的打分体系中,仍然可以打到81.50分,妥妥的,仍然是一家复利机器。除开R&D和SBC上表现一般之外,其他方面,不管怎么看,都是一家非常优秀的公司。从基本面来看,它不但扎实,而且非常出色了。

这其实也是我建仓它的原因。我承认,我也意识到了,Adobe目前面临着不小的头风。但是我认为它的护城河似乎并没有想象中的被完全攻陷。它的产品,例如Photoshop 和 Premiere Pro,都是黏性极强的产品。因为你用熟练之后,很难会主动去换其他公司的产品。虽然目前Creative Cloud的增长已经只剩下10%左右了,并且这块业务还占了总营收的75%,但是,目前市场对Adobe的打压来看,似乎有点过度了。

我自己就订阅了Adobe的creative cloud旗下Photo Shop和Premiere Pro。目前来看,我大概率还会一直用下去。平时我制作视频就是用Adobe Premiere Pro剪辑的。这笔投资对于我而言,也算是一个Value Play。后续,我也会继续观察研究,期待Adobe后续表现。

总结

好了,以上就是这期的全部内容

我在 X(推特)发布的个股分析报告其实只是完整报告的一部分,如果你想查阅完整个股报告,我的观察单,以及第一时间跟踪我的实时交易和仓位信息,别忘了订阅网站会员,链接在右边信息栏

如果你对我的价值投资理念感兴趣,别忘记购买我总结的完整投资体系,链接同样在右边信息栏

祝你们投资顺利

我们下次见

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你

深度研究股市投资机会,分享我的研究成果,展示我的实操,和实际仓位,实时观察单,实时财报数据和我的观点

从新手到高手,搭建投资体系,学习价值投资策略,把握投资计划,实现非凡的回报