唐石峻财富体验 #69 - 美股NVDA(英伟达)转型复利机器了?

2025年06月22日 | 唐石峻

唐石峻财富体验 #69 - 美股NVDA(英伟达)转型复利机器了?

申明:

我的研究,旨在给投资人提供我个人的分析成果,没有任何投资建议。

所有投资都有风险,在进行任何投资前,请记得做好详细研究。

开场

英伟达究竟还能翻多少倍?

现在买英伟达的股票,还能实现暴富么?

今天,我们就来详细聊聊英伟达。

顺便,我们来聊聊S&P Global 和 Mastercard。

关于我

欢迎阅读这期唐石峻财富体验,

如果你是第一次阅读我的文章,我的名字叫唐石峻,

我曾在阿里生态系统中做过10年电商,

目前是澳洲一家会计事务的会计。

我于2015年进入金融市场,

虽然中间经历过很多次失败的教训,

但是,也把握住了不少机会。

目前有幸跑赢了标普500大盘。

在我这,没有喊单,没有价格预期,也没有买入和卖出信号。

我创作的内容只有一个目的:通过分享我的投资笔记,帮助你通过投资实现自由和快乐。

NVDA

英伟达已经成为一家复利机器了?

英伟达这家公司,相信你只要不是住在乡村的洞穴里,没有网络,你很难没听说过它。英伟达缔造了2年暴涨1313.95%的神话,翻了14倍。这个时候,像我这种错过了这趟巴士,目送英伟达暴涨上去的投资人,自然就会生出一些疑问。现在股价都已经涨到火星上了,现在再买英伟达的股票,还不得山尖上站岗,妥妥的接飞刀的节奏?

其实要解答这个问题,我们还是得从公司的基本面出发,来详细分析下,目前英伟达究竟是怎样的一家公司。

目前英伟达在AI数据中心GPU市场中占有92%的市场份额。毫不夸张的说,数据中心GPU,现在就英伟达一家公司。它之所以能够取得目前这种垄断的局面,主要就得归功于它耕耘多年的CUDA软件生态系统。CUDA也是英伟达目前的护城河。

虽然目前市场中是英伟达一家独大的局面,但是,后面也不乏竞争对手在努力追赶,尝试能分一杯羹。其中AMD算是值得一提的挑战者。虽然目前它的业务和英伟达比起来只能说是毛毛雨了。但是它自身数据中心的业务增长非常快,基本上CAGR都在100%以上,基本上一年翻2倍的节奏。市场份额也从3%,增长到了4%了。虽然听上去还是很卑微,但是起码对于它自己来说,这已经算是大胜仗了。目前AMD的旗舰产品 MI300系列GPU也开始大量供货了。META,Oracle,微软,都是它的大客户。但是,就目前AMD的体量来看,短时间似乎也很难挑战英伟达的地位。另外一个竞争对手,就是Intel。不过,在我看来Intel可能已经是强弩之末了。之前我也是专门做内容分析过目前Intel的情况。简单点说吧,Intel曾经是芯片界的王者。只可惜坐享其成,安于现状,拱手把自己大好的局面让给了ASML和台积电。所谓生于忧患,死于安乐,来形容Intel可以说是恰如其分。目前Intel已经完全进入了panic mode,现在又想在GPU市场有所建树。此外,Google和亚马逊都开始自行研发GPU了,他们肯能也意识到,GPU才是AI的命脉,而目前命脉圈掌握在英伟达手里。但是,目前来看效果很差,没什么进展。

英伟达目前的AI数据中心业务太耀眼,以至于传统游戏GPU业务营收占比已经很小了。而且这个产业增长如此迅猛,实在是令人始料未及的。我21年的时候,曾经还建仓过英伟达,不过后来我清光了我的仓位。目前英伟达不但保持了GPU更新迭代的速度,比如目前GB200比之前旗舰产品H100又有革命性的提升。而且凭借其CUDA软件生态系统,给开发者们也是提供了高效便利的工具。英伟达的显卡可以说是真正意义上的即插即用,迁移成本几乎为0。另外一点值得关注的是,目前英伟达GPU的交付量已经达到了一个巨大的规模。而大规模本身就是一个强大的护城河。

当然啦,英伟达也存在风险。首先,英伟达GPU价格非常贵。比如,一张H100就需要3~4万美元。所以,这么贵的价格,可能也会让一些注重性价比的客户,会去考虑AMD和Intel的解决方案。其次,英伟达对外部供应链极为依赖。你可能不知道,英伟达自己是不做GPU芯片的。它没有自己的晶圆厂,而且自己也不做内存。所以它对台积电,三星,Sk Hynix,和美光,以及ASML这些供应链伙伴基本上可以说是捆绑在一起了。这个中间哪一个出现供应问题,都会影响英伟达的出货量。比如23年的时候,由于台积电封装供不应求,导致即便英伟达想多卖,也受限于产能。最后,就是CUDA软件生态系统。也有人也提出了一些担忧,认为这是一把双刃剑。一方面,CUDA形成了目前英伟达强大的进入壁垒。但是,另一方面,随着行业中玩家开源分享越来越透明化,可能CUDA的黏性就会被弱化。不过,短期来看,CUDA的地位依然还是很牢固。

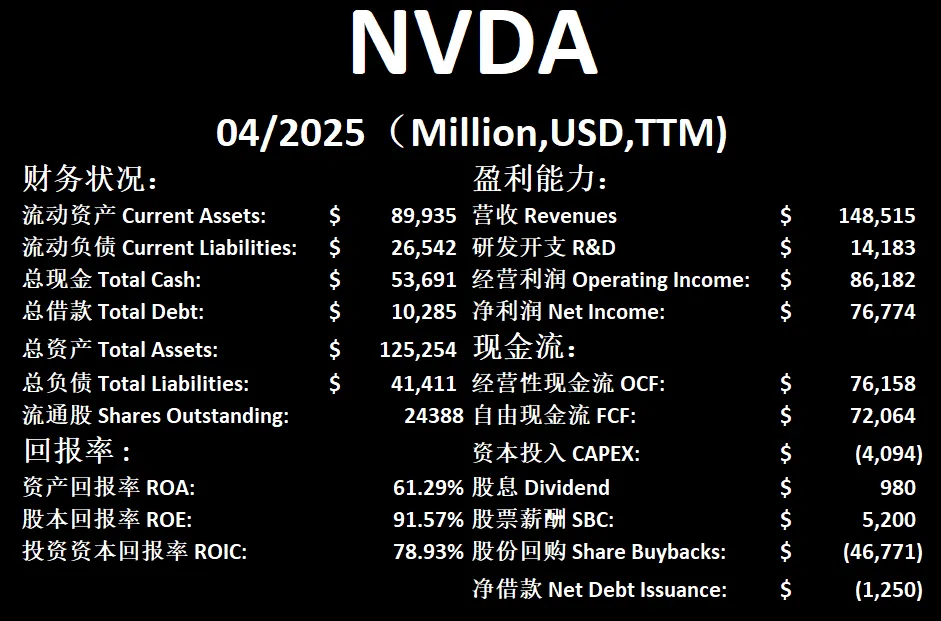

-财务健康,现金是借款的5倍多,感觉英伟达现金多到不知道要怎么花才好

-ROIC表现是夸张的78.93%

-营收刷新新高,而且涨幅很大

-经营利润刷新新高,同样涨幅很大,利润率为58.03%

-R&D开支虽然有14.18B,但是对于英伟达的体量其实不算大,也才占FCF的18.62%而已

-SBC派发很低

-CAPEX很低

-公司回购股份的力度越来越大

最新财报之后,在我的打分体系中,英伟达可以打到93分。没错,英伟达目前仍然是我分析过所有公司中,分数最高的公司。这家公司唯一的扣分项,就是它的股份回购速度不是最优秀的。其他项目,不仅仅是表现优秀,而是全都表现极为夸张。我之前提到,它这个AI数据中心的业务,就在2年前还不存在。而现在已经是全世界争相追逐的大风口。

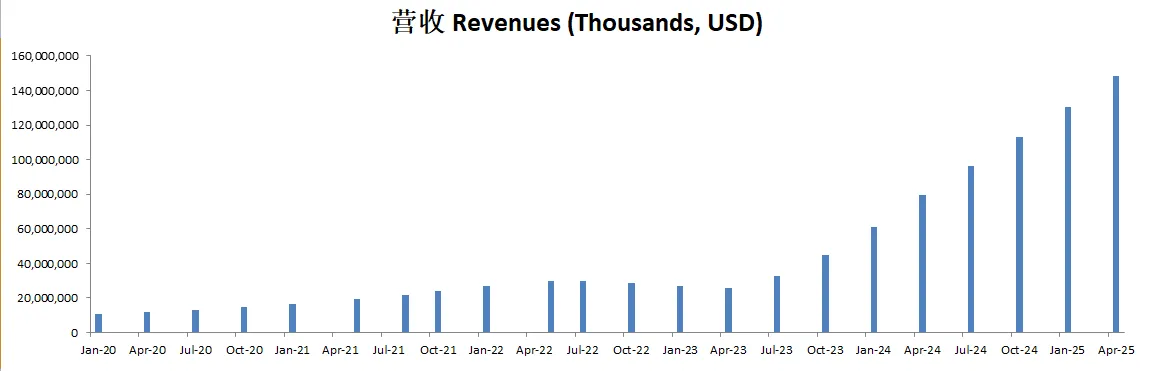

我们来看这张图,这是英伟达每个季度的营收TTM数据,也就是每个季度都会往回算12个月的数据。自从23年7月开始,英伟达的营收简直是坐上了火箭。目前已经抵达火星了。并且,即便是刚过去的4月份财报,也没有体现出丝毫的减速迹象。

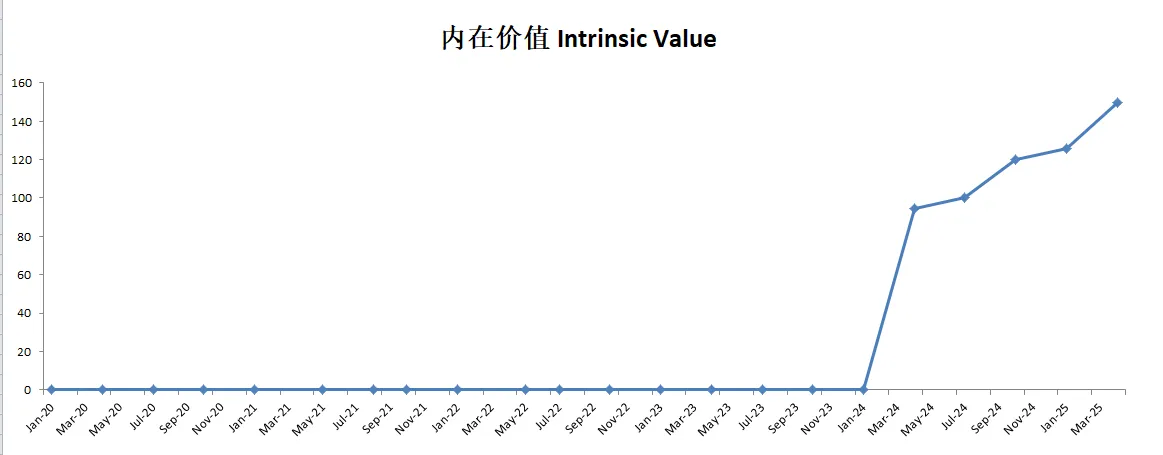

我们再来看这张图,这是我自己从开始使用我的打分体系的时候开始做的记录。注意,24年1月之前不是说英伟达的内在价值是0,而是我当时没有使用现在的打分体系。我是没有见过哪家公司的内在价值能够增长这么快的。24年1月,也就是5个季度前,当时我算出来英伟达的内在价值也就差不多94左右。而现在,内在价值已经涨到了150。

英伟达可以说是家现象级的公司,而且和特斯拉,以及Palantir,或者最新暴涨的Oracle等公司不同的是,它不但股价暴涨,而且它的基本面也在暴涨,并且速度,可以说是惊为天人。我承认,我低估了它的实力,目前我也是不得不正视它的表现,它实在是超出我之前的预期太多太多。我对英伟达也是越来越感兴趣了。

Seeking Alpha

我使用过很多股票数据分析网站,但是,最终我认为最好用的,还是Seeking Alpha。对我个人来说,这是一个很方便的一站式平台。很难得的机会,Seeking Alpha决定和我的频道合作,给我的观众提供免费试用7天,外加领取30美金的福利。你可以扫二维码,或者点击下方链接获取这个福利。

链接:https://www.sahg6dtr.com/46ZGZZX/R74QP/

SPGI

S&P Global 是一个无脑的投资么?

我持有S&P Global 103天了。川普关税崩盘日期间,我也是加了不少仓。今天我就来详细谈谈SPGI。SPGI已经成立80多年了。我最开始了解到这家公司是因为接触到了标普500指数和道琼斯指数。没想到这两个每天在新闻听到耳朵起茧的指数,都是来自同一家公司。而SPGI最大的业务,还不是指数业务。

SPGI是全球最大的信用评级公司之一。它和穆迪(Moody's)以及惠誉(Fitch)瓜分了几乎整个市场。合称为Big 3。并且,其中它和穆迪各自占了40%左右的市场份额,而惠誉则少一些,只有15%左右。换句话说,它和穆迪基本上就是行业标准的制定者。全世界80%的公司,如果想要贷款,不是找它,就是找穆迪。并且,各国法规也从一定程度上巩固了Big 3的护城河。因为政府官方也是依赖他们的评级业务。所以导致很多投资人称Big 3的护城河,是法定护城河。

SPGI在指数提供商市场中也是龙头之一。它和MSCI以及富时罗素(FTSE Russell)也被称之为指数界的Big 3。好家伙,它不管在哪个市场都是Big 3。而其中又以SPGI旗下的标普500指数和道琼斯指数最为出名。据统计,全世界光是追踪标普500的ETF总资产就已经超过了4.4Trillion。这毫无疑问给SPGI带来了丰厚的营收。

最恐怖的是,前面提到的这两个业务还不是它营收占比最大的业务。

它营收占比最大的业务,是市场情报业务。也就是所谓的Market Intelligence。SPGI提供金融市场,和各行各业的数据分析。它也是目前世界上最大的综合金融数据提供商。这个行业也有它的老对手穆迪,外加彭博 Bloomberg,以及晨星 Morning Star等等。这也是SAAS模式的业务,营收主要来自客户订阅收入。

除此之外,SPGI还有大宗商品定价业务以及汽车Mobility业务。同样也是在所属市场处在寡头垄断的局面。

-财务健康,现金+FCF偿还借款压力不大

-ROIC表现一般,不过仍然在稳步回暖

-营收刷新新高

-经营利润刷新新高,利润率为41.15%

上期视频有观众给我留言啊,就说我这个表信息量太密集了。没有Highlight,而且我嘴里说经营利润率,表里没有写出来。

关于这点,我是得承认,我可能没有设身处地的为观众着想,很多我觉得理所当然的东西,可能对于新手投资人来说很难跟上。其实经营利润率就是用经营利润除以总营收。也就是这个下面这个方框的数字除以上面这个方框的数字。

以后,我可能也会考虑看,要不要以别的方式来讲公司的数据。可能这个一页概览对于大部分人来说,还是有一定的Knowledge Gap。

今天我们先接着说。

-SBC派发很低

-CAPEX投入很低

-股份回购力度很大

-股息稳定

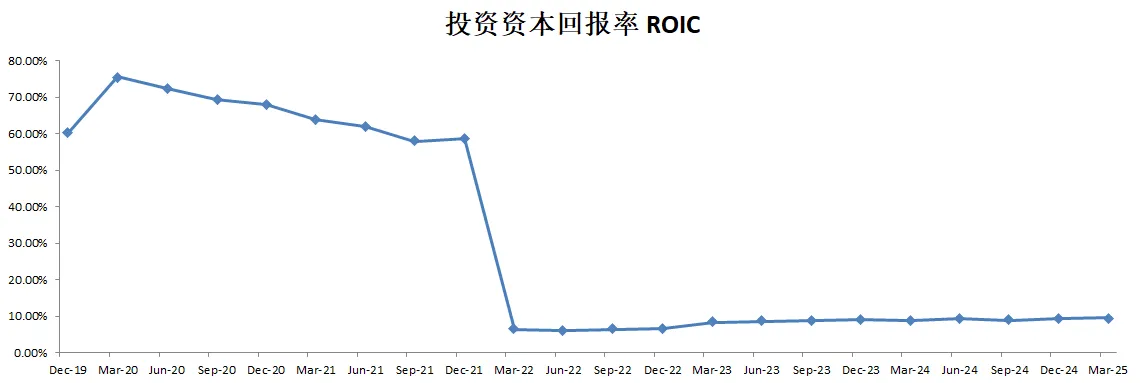

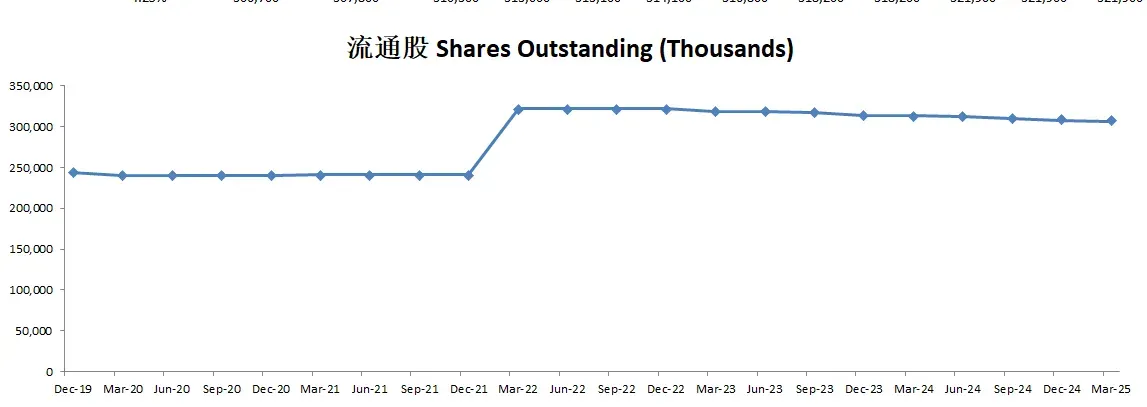

最新财报之后,SPGI在我的打分体系中,可以打到79.50分。之前我有介绍过,由于22年并购IHS Markit,也就是刚刚提到的汽车Mobility的业务。SPGI在基本面上其实收到较大的打击。

首先并购之后断崖式下降的,就是公司的ROIC,之前ROIC常年保持在60%左右的Business,并购之后突然就掉到了个位数。

其次就是公司的流通股在并购之后,也是增加了一个量级。虽然这几年公司股份回购力度也不小,但是显然原先股东还是遭到了稀释。

所以在基本面遭到严重缩水之后,公司仍然可以打到80分左右,这无疑证明了公司是一台复利机器。

我投资SPGI,其实理由很简单,我就是冲着它的评级业务,指数业务和市场情报业务去的。未来10~20年,说实话,它的增长应该也不会达到15%~20%这么夸张。但是它应该仍然是市场的主导者,并且10%~15%的年化增长,应该不难实现。至于公司3年前并购的二手汽车数据业务,我其实并不看好。而且就目前的表现来看,不但拖垮了公司的基本面,也没有实现盈利能力上的突飞猛进。

最近也是有传出SPGI有意想要把汽车业务Spin off出去。关于这一点我是非常支持的。因为我投资它并不是因为它的二手车数据这块业务。假如Spin off之后,我会收到汽车数据分析这个公司的股份的话,大概率我也会找机会清掉这些仓位。

MA

Mastercard会被稳定币干翻么?

Mastercard也是我最近建仓的一直股票。它是我关注已久,一直在等机会买入的公司之一。这次终于等到机会,MA居然也打了一把折。但是,目前市场中也是有不少不安因素,让投资人举棋不定。比如最近两天亚马逊和沃尔玛提出要发稳定币,通过稳定币来进行交易。这两个巨无霸刚发话,支付行业可谓是立马惊涛拍岸,一时间Mastercard,Visa,payal,当天都跌了5%左右。随后,以色列和伊朗又打起来了。以色列也是对着美国各种摇人,想把美国也拉进战争。市场自从川普关税崩盘日之后,再次迎来危机。

我已经记不清这事我经历过的第多少次市场的重大危机了。我认为在这个时刻,你更应该弄清楚一件事情,你投资的这家公司究竟是一家怎样的公司,它是怎么赚钱的?

Mastercard和Visa在全球范围内,目前已经形成了2家寡头垄断的局面,他们两合起来,处理了全球90%非现金支付交易。虽然American Express通过自建网络和自行发卡的闭环模式,主要服务高端客户,凭借着高端客户消费能力,也有一席之地。但是,总的来说,它也无法撼动Visa和Mastercard的垄断地位。

我每次做Mastercard和Visa的内容,总是会提到的一点,就是这两家公司,不是发信用卡的公司。他两是做支付网络的,发信用卡的是他们两的客户们,也就是银行们。赚你信用卡利息的不是他们,而是发卡的银行。

随着Fin Tech,金融科技的日益壮大,新兴公司在特定的领域目前也是对传统支付网络形成了挑战。目前来看Paypal是Fin Tech的龙头。这也是我持有的另一家公司。值得注意的一点是,Payal虽然部分交易是直接通过银行清算的,绕过了支付网络,对Mastercard和Visa的领域制造了一定的分流。但是,很多Paypal的交易本身仍然绑定的是信用卡和借记卡,因此,其实还是在Visa 和 Mastercard的网络内。另外Fin Tech领域还有很多挑战者。比如Stripe,Adyan,Block,甚至Apple Pay和Google Pay。这些Fin Tech公司的逻辑其实也一样,大部分绑定的还是Visa 和 Mastercard。例如我自己,我的Paypal账户,Apple pay账户,Stripe账务,其实都是绑定的Visa借记卡。所以我的交易,实际上不管用哪家Fin Tech服务,还是在Visa的支付网络内。

-财务健康,一年的自由现金流基本上就能还清借款

-ROIC表现非常好

-营收刷新新高

-经营利润刷新新高,利润率为58.56%

-公司SBC派发很低

-CAPEX投入也很低

-公司股份回购力度很大

最新财报之后,Mastercard在我的打分体系中,可以打到89.50分。这个季度MA居然跌破了90,离开了神的领域,来到了精英的范畴了。玩笑归玩笑,MA的品质分仍然非常的高,在我分析过的所有公司中,也能排到前三。MA的基本面基本上没得挑了,没有任何短板。

在我看来,Mastercard作为全球支付行业的龙头,它的护城河可以说是固若金汤。虽然可能增长不会有英伟达那么漂亮,但是10年后,20年后,它一定还会Be Around,增长率可能还能在12%~15%之间。甚至更高。就目前来看,我是不会卖出我的MA仓位的。

总结

好了,以上就是这期的全部内容

我在 X(推特)发布的个股分析报告其实只是完整报告的一部分,如果你想查阅完整个股报告,我的观察单,以及第一时间跟踪我的实时交易和仓位信息,别忘了订阅网站会员,链接在右边信息栏

如果你对我的价值投资理念感兴趣,别忘记购买我总结的完整投资体系,链接同样在右边信息栏

祝你们投资顺利

我们下次见

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你

深度研究股市投资机会,分享我的研究成果,展示我的实操,和实际仓位,实时观察单,实时财报数据和我的观点

从新手到高手,搭建投资体系,学习价值投资策略,把握投资计划,实现非凡的回报