唐石峻财富体验 #81 - 美股TSLA 特斯拉开始爆发了?

2025年09月14日 | 唐石峻

唐石峻财富体验 #81 - 美股TSLA 特斯拉开始爆发了?

申明:

我的研究,旨在给投资人提供我个人的分析成果,没有任何投资建议。

所有投资都有风险,在进行任何投资前,请记得做好详细研究。

开场

特斯拉已经开始发力了?

特斯拉1天暴涨了14.12%。特斯拉还能继续冲多高?今天这期,我们来详细分析下特斯拉最新财报表现。

再来,我们来看看腾讯,看看这家全球游戏界的王者未来前景如何?

最后,我们来分析下S&P Global,看看这家指数和评级界的巨头还称得上一台复利机器么?

关于我

欢迎阅读这期唐石峻财富体验,

如果你是第一次阅读我的文章,我的名字叫唐石峻,

我曾在阿里生态系统中做过10年电商,

目前是澳洲一家会计事务的会计。

我于2015年进入金融市场,

虽然中间经历过很多次失败的教训,

但是,也把握住了不少机会。

目前有幸跑赢了标普500大盘。

我创作的内容,没有喊单,没有价格预期,也没有买入和卖出信号。

我创作的内容只有一个目的:通过分享我的投资笔记,帮助你通过投资实现自由和快乐。

TSLA

又到了每3个月一次的TSLA复盘时间

特斯拉最近暴涨了一波,看样子有希望再次冲击2021年的前高。虽然上次24年的时候,在这个价位附近遇到了很大的阻力,股价一泻千里,不过,这次说不定真的能成功突破呢?要解答这个问题,我们还是得从特斯拉的基本面出发,来看看现在的特斯拉究竟是怎样的一家公司。

特斯拉是全球EV界的巨头。它曾经是全球电动汽车(BEV)的龙头,不过,今年它已经把第一的位置输给了比亚迪。目前比亚迪已经实现了反超,大概占16%的市场份额,而特斯拉占15%左右。在美国,特斯拉尽管从销量上来看,还是第一,但是,市场份额已经从几年前的75%以上,现在已经掉到50%以下了。就目前来看,EV市场的竞争已经越来越激烈。即便头部比亚迪和特斯拉已然是双雄割据,但是他们加起来也才占到全球30%的市场份额。

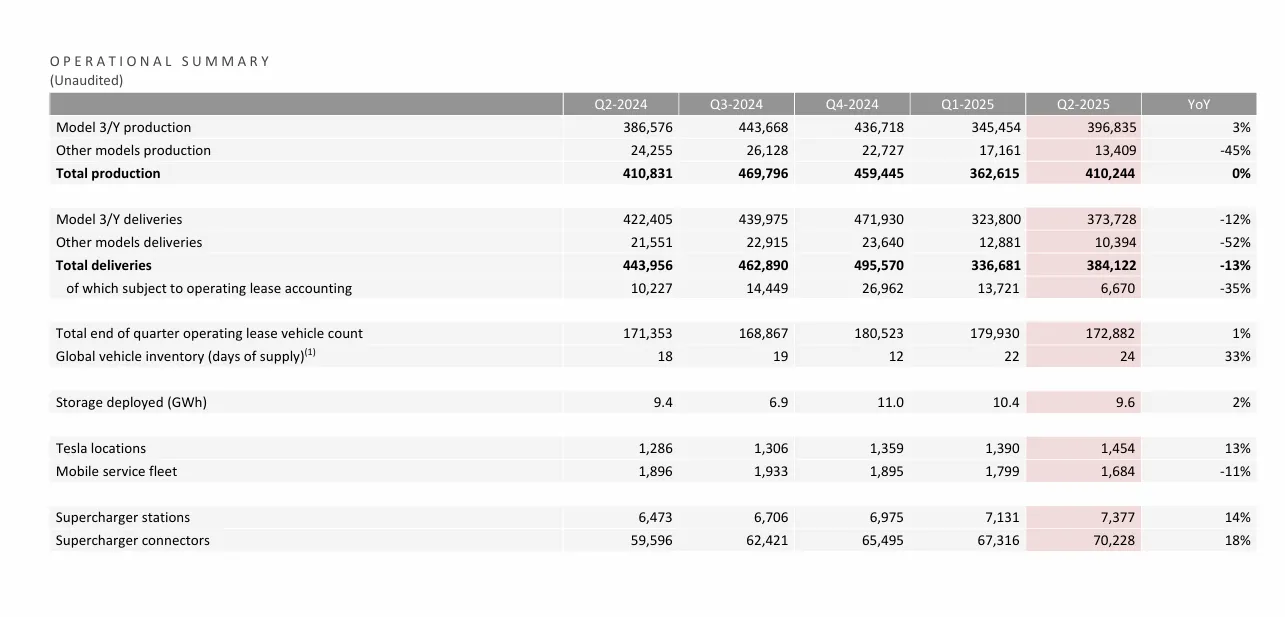

我们来看最新财报中的这张图。特斯拉产量较去年同期的增长率为0%。其实是负的,2024年第二季度,公司生产了410,831台EV,而2025年第二季度实际上只生产了410,244台EV。而比产量更惨的,是交付量。2025年特斯拉的交付量可以说是断崖式的下滑。我们看到,红色区域是今年的数据,今年第二季度交付了384,122台,而去年同期有443,956台。虽然第二季度比第一季度有回暖的趋势,但是和去年同期相比还是下滑了不少。同比增长率为负的-13%。

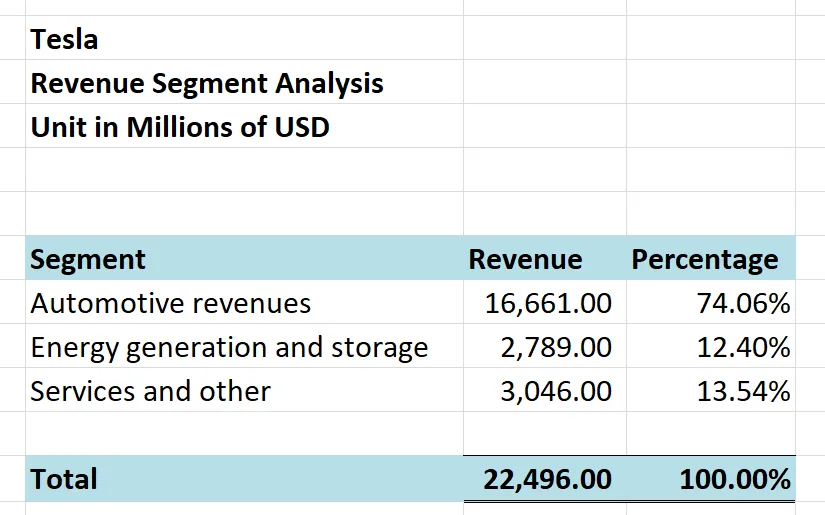

这张图是特斯拉的损益表。往期我做特斯拉的内容,老有人留言嘲讽我,说我认知短浅,说特斯拉压根就不是一家EV制造商。其实,虽然管理层没有在财报PPT中展示,但是,其实损益表里是可以看到特斯拉各个部门营收的。这里我给大家根据最新财报总结了下。

我们看到,目前特斯拉分3个Segment,其中EV总营收为16.66B,占总营收的74.06%。第二个Segment是特斯拉的太阳能和蓄电储存业务,营收为2.79B,占总营收的12.40%。第三是特斯拉的服务和其他业务,营收为3B,占总营收的13.54%。卖车的营收占总营收的74.06%,你说他不是一个EV制造商,他是啥?这里我也不是说一定要尝试争辩个输赢,这只是我观察到的事实而已。

现在我们来聊聊特斯拉的护城河。特斯拉在EV上的护城河其实是显而易见的。它拥有技术壁垒,同时也具有规模效应。特斯拉自主研发的4680电池,和超大一体化的压铸工艺,这都是竞争对手难以复刻的。在我看来特斯拉在EV领域的护城河还是很宽的。但是,它所在的市场竞争非常激烈,并且它似乎在竞争中正在节节败退。所以我认为它的护城河和世界上最强护城河的公司相比,只能排在第二梯队的中间。

-资产负债表强劲,现金快是借款的3倍了。

-ROIC表现很烂,只有4.51%

-营收继续缩水。

-经营利润越来越少。

-利润率为6.06%。

-POI 186.71,Price to FCF 187.92,这个估值,实在是难找到除开Palantir之外,其他比它还贵的公司。

-R&D占FCF的95.11%, R&D已经拉满

-CAPEX占FCF的182.22%,CAPEX也拉满

-SBC占FCF的40.17%,SBC派发也很大

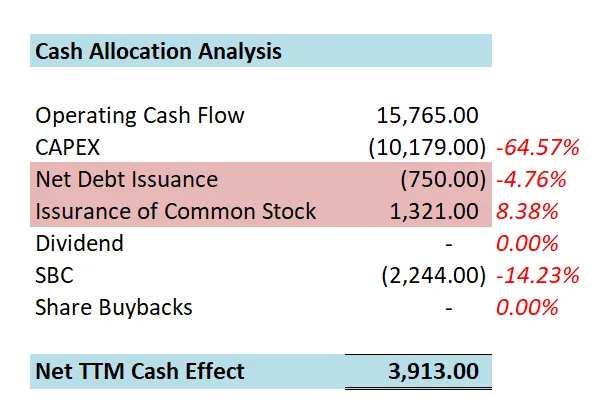

-管理层通过增发,加上经营现金流,一年下来还剩了3.9B的现金。

-我不太理解,为什么明明有钱,但是还是不回购股份,反而继续选择稀释现有股东权益。

最新财报之后,特斯拉在我的打分体系下,可以打到65分。护城河我给了11分。回报和定价能力我各给了7分。不过介于特斯拉目前也是不得不一直降价来维持营收,我认为定价能力上,可能我给得有点太高了。客观分上公司很多项目基本上都得不到分。所以最终得分65分,还算是中规中矩。我们稍微过一遍公司主要扣分项。首先流通股上公司一直在增发,所以这项得分是0分。第二,公司CAPEX投入非常大,目前特斯拉也是进入了新的一轮巨额CAPEX周期。第三,公司SBC派发特别高,这里和马斯克之前吵着要钱也是息息相关。第四,公司ROIC表现低迷,完全不够看。最后,公司经营利润率目前也是不够看。只有6%。

现在,我来回答开篇的问题,特斯拉这次股价有可能成功突破前高么?

完全有可能,因为特斯拉的股价从来都是像坐过山车似的,忽上忽下的。但是,从长远来看,我仍然觉得特斯拉并不是一台标准的复利机器,而且,管理层对股东们没有给予应有的尊重,反而一直稀释股东权益。最后,它目前的主营业务近几个季度一直在走下坡路。

Seeking Alpha

我使用过很多股票数据分析网站,但是,最终我认为最好用的,还是Seeking Alpha。对我个人来说,这是一个很方便的一站式平台。很难得的机会,Seeking Alpha决定和我的频道合作,给我的观众提供免费试用7天,外加领取30美金的福利。你可以扫二维码,或者点击下方链接获取这个福利。

我们来看这张图。我的腾讯仓位持有接近2年下来,复合年化增长率CAGR,不考虑汇率的因素的话,为86.57%。而同一时间段,假如我持有的是标普500大盘指数基金ETF的话,我的CAGR,不考虑汇率因素的话,有19.42%。其实这个时间段,即便是大盘的回报也是很可观的。不过,我的腾讯仓位的表现,可以说是远远的把大盘甩在了身后。

腾讯也是我的一个很大的仓位,它的回报表现,也是我的总投资组合之所以能跑赢大盘很重要的一个原因。那么问题来了,未来腾讯的股价还会继续涨么?我现在会继续持有么?要回答这些问题,我们还是得从公司的基本面出发,来慢慢分析公司目前的现状。

腾讯是一家很大的公司。公司旗下有很多业务。

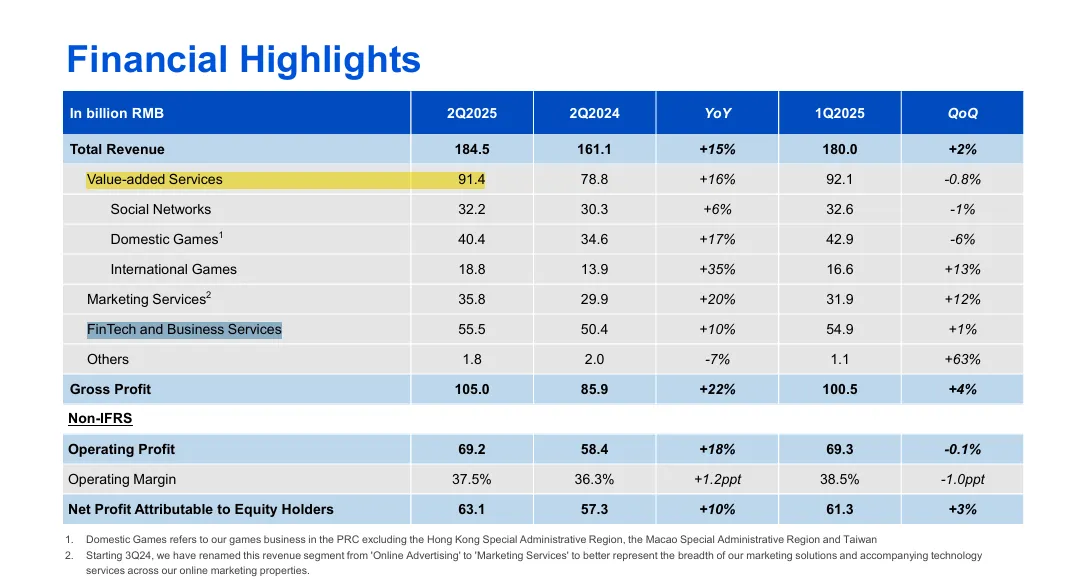

我从这张最新财报公司Segment 营收表上抓取数据进行了分析。

公司最大的业务其实有3个,一个是游戏,一个是社交平台和金融科技业务,也就是微信生态系统,最后是数字广告。我们看到,目前社交网络业务+微信支付业务差不多可以占到腾讯47.53%的营收占比。游戏相关业务占腾讯32.09%的营收占比。数字广告业务,营收占比为19.40%。

腾讯旗下拥有在游戏界令人羡慕的IP组合。你可以随便用Google搜索下腾讯游戏IP组合,就能感受到它的强大。关于它具体的IP组合之前我已经多次做视频详细讲过,这里就不赘述了,感兴趣的朋友可以考古之前我做的腾讯视频。简单点讲,腾讯拥有众多爆款游戏IP组合,并且它还拥有Epic Games旗下的制作游戏的虚拟引擎平台。同时,它还是把免费玩游戏+付费道具这套打法发挥到玲离尽致的公司。

其次,腾讯拥有超级APP 微信。微信月活跃用户已经达到1.4B。它可以说是当之无愧的国民APP。毫不夸张的说,我几乎没有见过任何一个华人没有微信账号的。而作为超级APP,微信早就不局限于社交这么简单了。它是一个融合聊天,支付,资讯,小游戏,政务等等,各个方面功能于一身的APP。腾讯在这个领域,在中国是毫无疑问的垄断整个市场。

最后,腾讯的数字广告业务也是在快速崛起中。虽然目前腾讯目前在中国只能排到第三,第一是字节跳动,第二是阿里。但是,腾讯凭借着无敌的网络效应,可以说是奋起直追。

现在我来谈谈腾讯的护城河。腾讯拥有多重护城河。首先腾讯并借着微信拥有着无敌的网络效应,月活跃用户几乎等于中国的总人口。如此庞大的规模,也意味着新的挑战者几乎没有任何胜算。和META一样,社交平台市场属于赢家通吃的市场。理由很简单,每个用户都愿意留在大多数人所在的平台,而微信已然成为了中国人默认的平台。而腾讯的游戏业务护城河同样非常的宽。我是一个骨灰级玩家,所以我自认为,我是可以理解腾讯旗下IP组合的强大。在我看来,它拥有着全世界游戏界最强护城河。我认为腾讯在这个领域的护城河超过微软,索尼,和亚马逊。

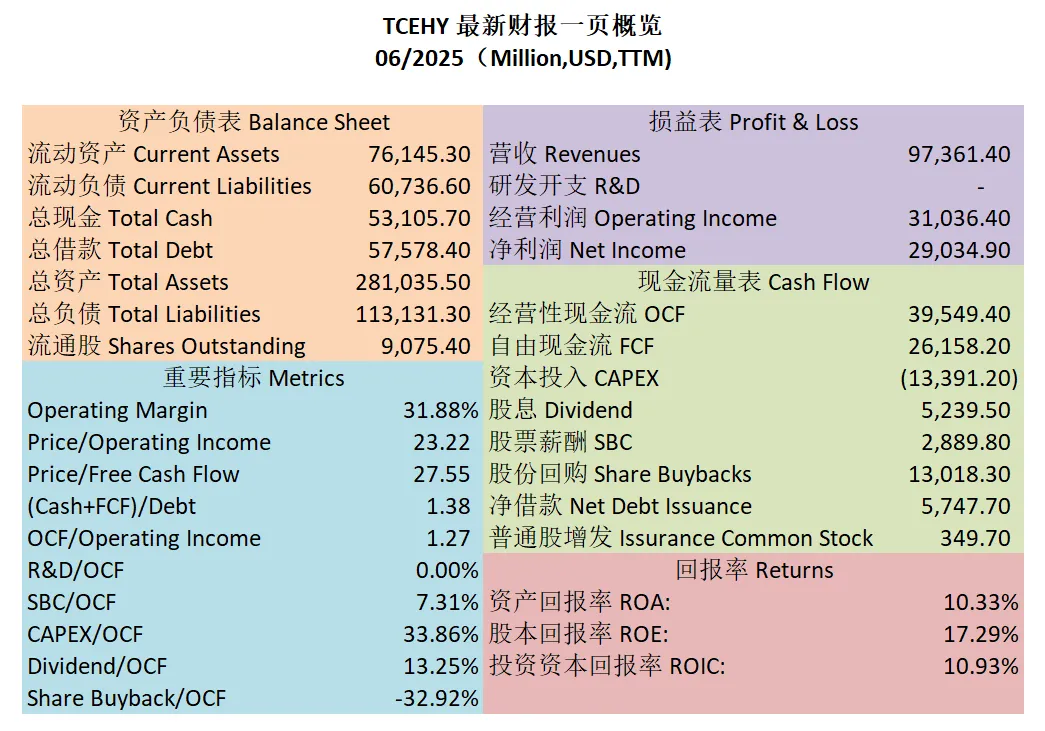

-公司财务健康,现金+1年FCF是借款的1.38倍

-ROIC目前为10.93%

-营收刷新新高,经营利润刷新新高,经营利润为31.88%。利润率表现不错。

-POI为23.22

-Price to FCF 为27.55

-公司非常善于创造现金,OCF是OI的1.27倍

-SBC占OCF的7.31%

-CAPEX占OCF 33.86%

-股息占OCF 13.25%

-股份回购 占OCF的32.92%

-腾讯的现金分配我认为是有效率的。最后效果是11.11B结余。这点也是符合中国企业比较保守的风格。

-现金基本上一半用来CAPEX,一半用来回购股份。

-增发的借款,用来发股息

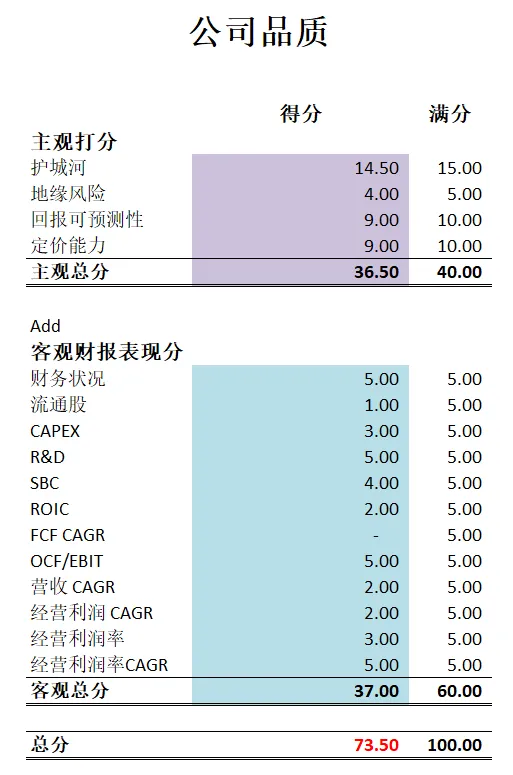

最新财报之后,腾讯在我的打分体系下,可以打到73.50分。我给腾讯的主观分很高,我认为腾讯的护城河属于全球最强的一档,属于第一梯队的头部。公司客观分上表现比较差的可能就是公司回购股份的速度不够快,其次,就是自由现金流增长比较慢。其他项目几乎没有短板。

腾讯目前属于我较大的仓位了,并且,目前的回报也是令我满意的。我认为公司的前景很好预测,所以我会继续持有。

SPGI

SPGI是一台复利机器么?

S&P Global是我今年建仓的公司。我关注这家公司已经很久了。终于今年等到机会建仓了它。

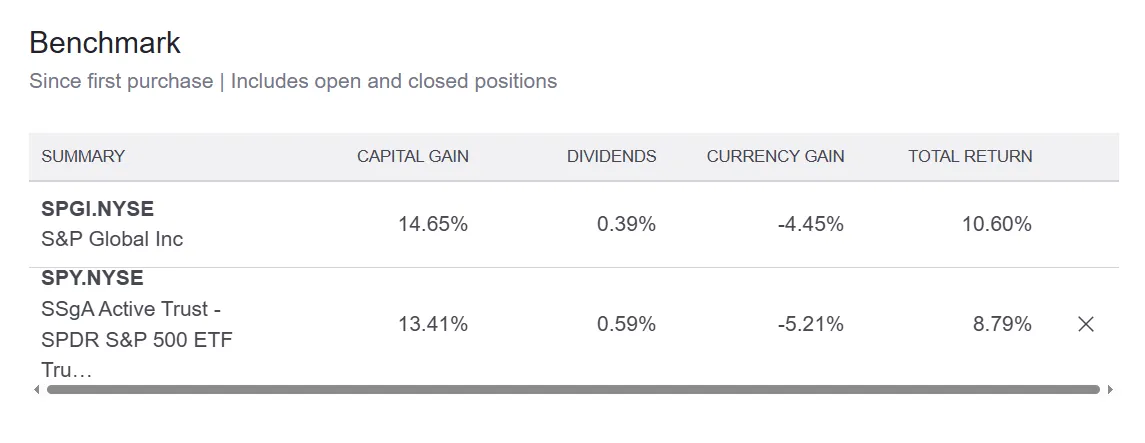

目前我持有SPGI 187天。我的复合年化回报率 CAGR,不考虑汇率因素的话,为15.05%,同一时间下,我如果持有标普500指数基金ETF的话,我的CAGR不考虑汇率的因素将会是14%。我的SPGI仓位仅仅只跑赢了大盘一丢丢。基本上可以说和大盘的表现是一致的。

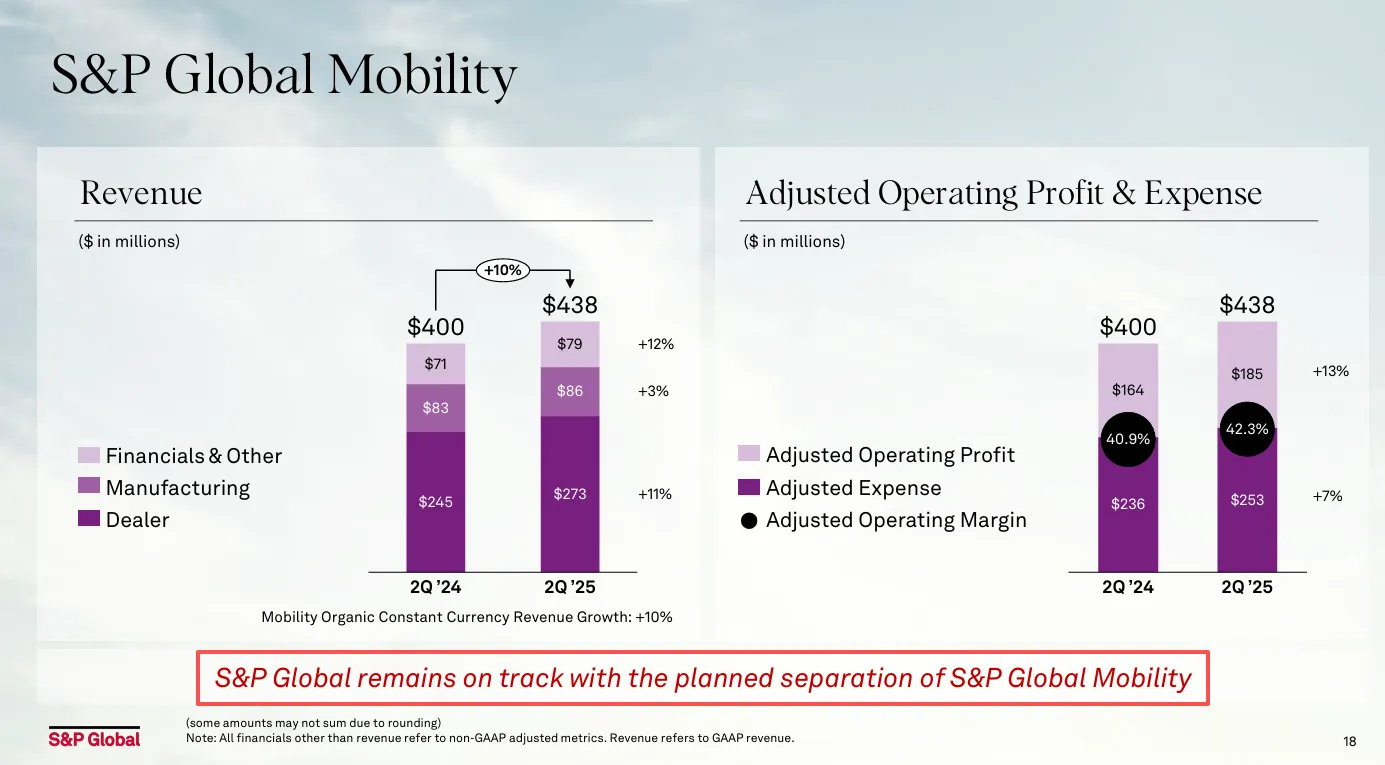

我们来看这张图。最新财报中这张图可以说是把公司的业务解释得很清楚。最新季度同比增长6%,其中增长最快的是指数业务。也就是标普500和道琼斯指数,同比增长15%。另外SPGI还有市场情报业务,公司信用评级业务,大宗商品情报业务,以及二手车情报业务。

值得注意的是,公司还是在做剥离二手车情报业务的准备。

在我看来,我之所以投资SPGI,主要就是奔着它的指数业务和公司信用评级业务去的。我认为它在这两个领域,拥有全世界最强一档的护城河。毫不夸张的说,我认为SPGI在这两个业务上来看,你甚至可以认为它就是全世界第一强的护城河。从指数上来说,标普500和道琼斯指数,可以说已经是在金融语言中所谓大盘的代名词。它已然成为了行业中用来衡量回报的标准。不管是任何金融机构想要做任何和这2个指数挂钩的产品和服务,都得交钱给SPGI。而在公司信用评级市场,目前SPGI和Moody's也是双雄寡头垄断的局面。而且,在我看来,这个业务可以说是真正的躺着等人送钱的业务。因为只要是公司要借钱,就得找这两家公司做信用评级,没有其他选择。

公司之前并购这个二手车的业务,说实话,我认为是一个败笔,把公司的基本面拖垮了很多。而且并购之后的效果来看并没有达到管理层的预期。所以目前SPGI也是准备剥离掉这个业务。这一点上,我是同意管理层的做法的,因为我投资SPGI,根本就不在乎它这个业务。

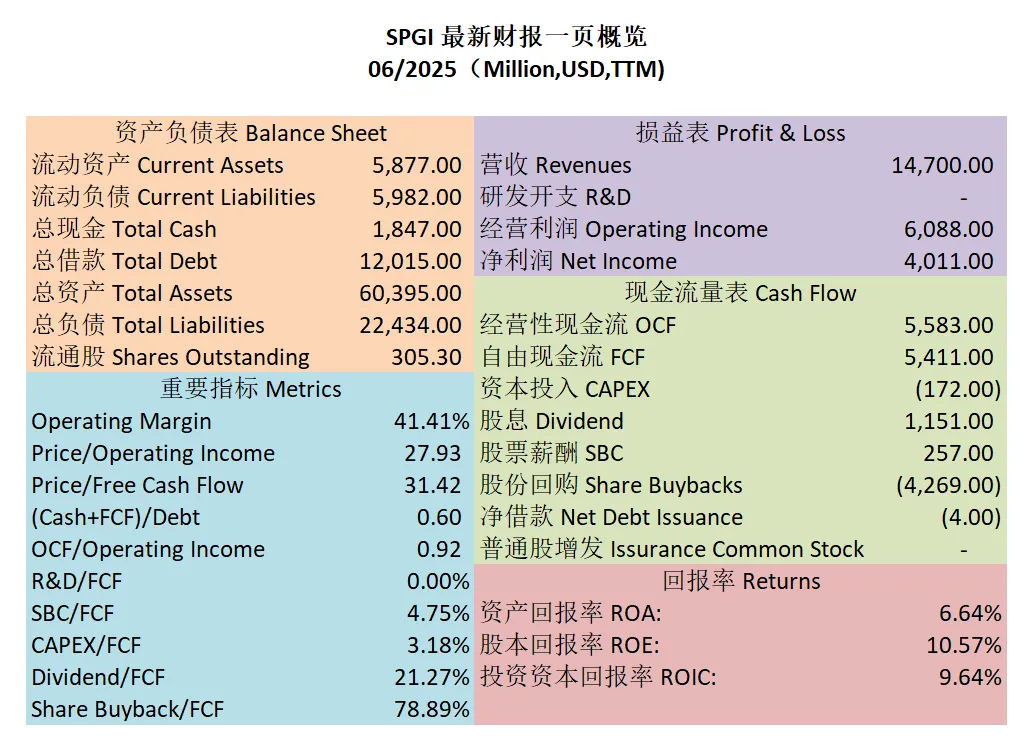

-财务还算健康,杠杆率不是很高

-ROIC目前为9.64%

-营收刷新新高,经营利润刷新新高,利润率为41.41%

-公司创造现金的能力也不错

-POI 为27.93

-Price to FCF 为31.42

-SBC派发很低

-公司没有R&D开支

-CAPEX很低

-股息稳定,股份回购占FCF的78.89%

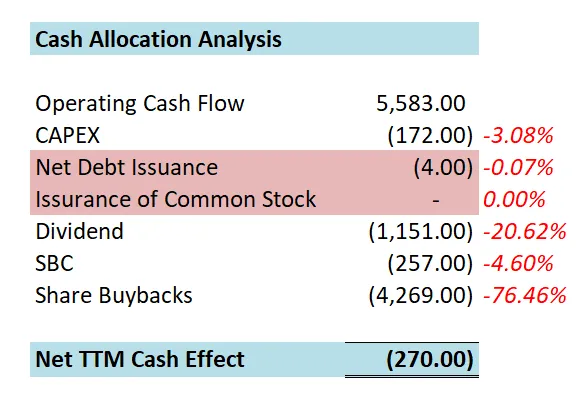

-公司现金分配基本上就是干两件事情,股息+股份回购,股息20%,股份回购76%

-现金分配也是最大化了,钱全花完了。

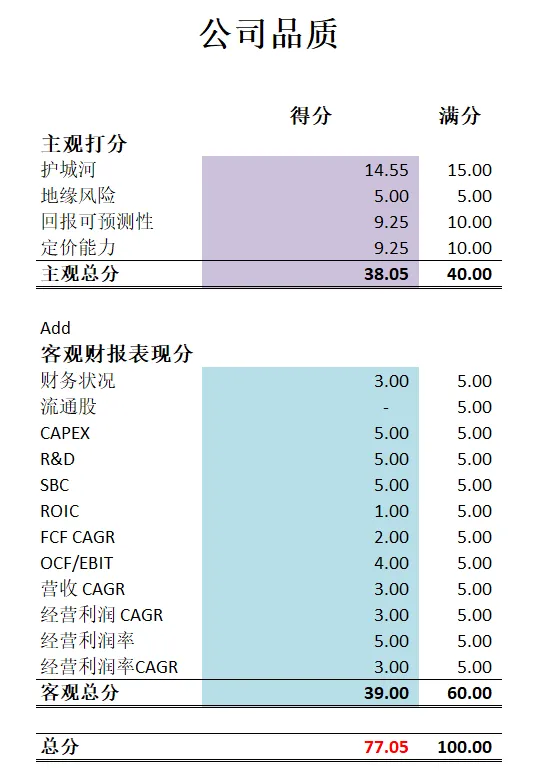

最新季度财报后,公司在我的打分体系下,可以打到77.05分。我给他的主观分很高了,可以说,我认为它的护城河属于全球第一梯队的头部。公司客观分其实已经很高了。但是,公司在并购二手车业务之前的客观分,比现在还要高很多,可以说是完美的存在。这也就是为什么我前面提到了,公司并购这个二手车的业务,可以说是一个败笔的原因。目前来看,公司的流通股和ROIC得分很低。这都是因为并购导致的。

川普关税风波期间,我大举建仓了SPGI。我认为SPGI可以算的上是一台优秀的复利机器。我看好它的未来。

总结

好了,以上就是这期的全部内容

我在 X(推特)发布的个股分析报告其实只是完整报告的一部分,如果你想查阅完整个股报告,我的观察单,以及第一时间跟踪我的实时交易和仓位信息,别忘了订阅网站会员,链接在右边信息栏

如果你对我的价值投资理念感兴趣,别忘记购买我总结的完整投资体系,链接同样在右边信息栏

祝你们投资顺利

我们下次见

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你

深度研究股市投资机会,分享我的研究成果,展示我的实操,和实际仓位,实时观察单,实时财报数据和我的观点

从新手到高手,搭建投资体系,学习价值投资策略,把握投资计划,实现非凡的回报