唐石峻财富体验 #80 - 美股BABA 阿里巴巴能助你实现财富自由么?(持有1248天)

2025年09月07日 | 唐石峻

唐石峻财富体验 #80 - 美股BABA 阿里巴巴能助你实现财富自由么?(持有1248天)

申明:

我的研究,旨在给投资人提供我个人的分析成果,没有任何投资建议。

所有投资都有风险,在进行任何投资前,请记得做好详细研究。

开场

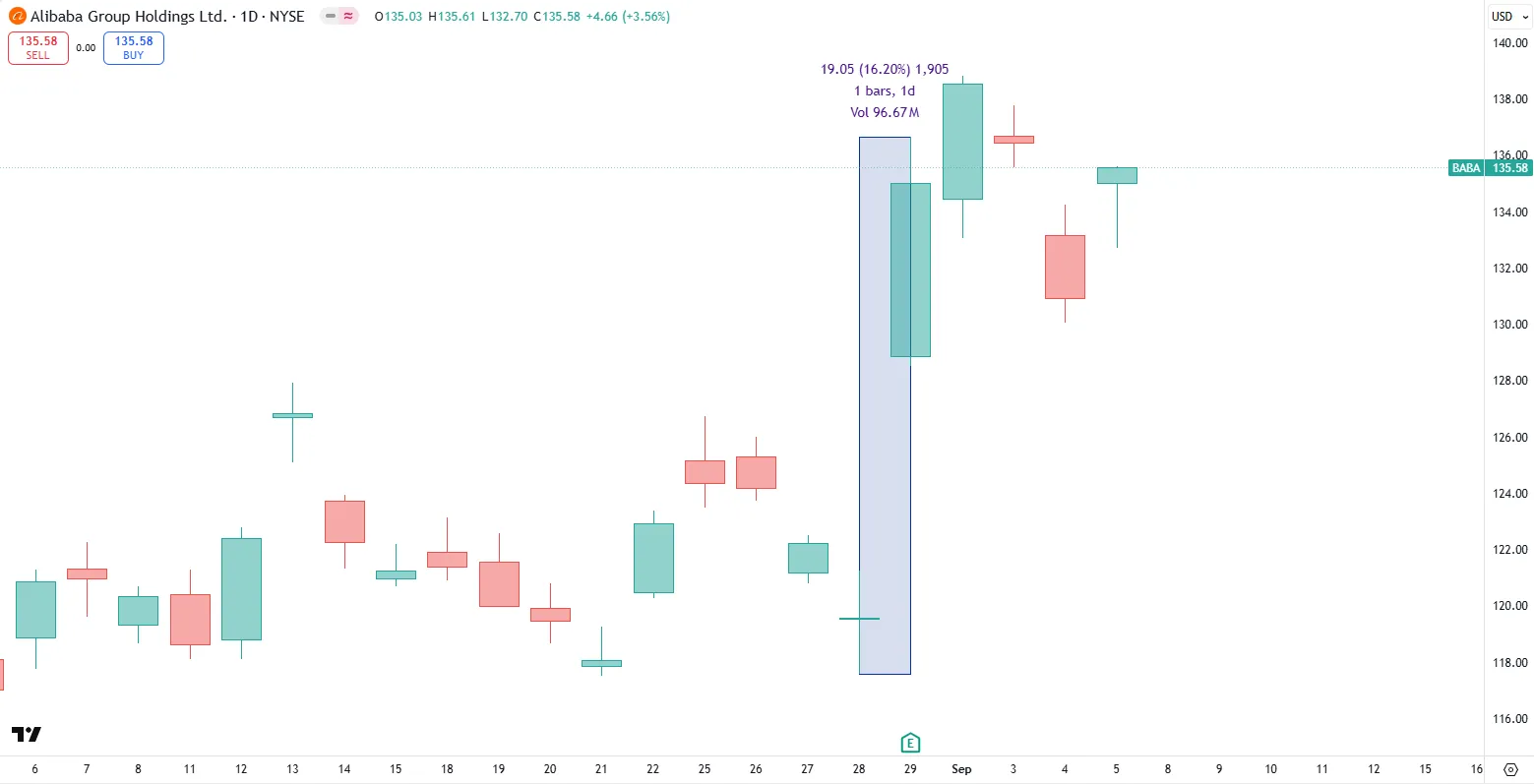

阿里巴巴居然1天暴涨16.20%

市场对阿里的态度已经彻底反转啦?

今天这期,我们就来仔细分析下,看看阿里为什么会突然暴涨,未来阿里还能让我们赚更多钱么?

再来,我们来分析下耐克,这家运动服饰界的王者,我们来看看,为什么近些年来一直在走下坡路。未来耐克还有戏么?

最后,我们来分析下Fortinet,我们来看看这家网络安全界的巨头,为什么会遭到市场的打压。

关于我

欢迎阅读这期唐石峻财富体验,

如果你是第一次阅读我的文章,我的名字叫唐石峻,

我曾在阿里生态系统中做过10年电商,

目前是澳洲一家会计事务的会计。

我于2015年进入金融市场,

虽然中间经历过很多次失败的教训,

但是,也把握住了不少机会。

目前有幸跑赢了标普500大盘。

我创作的内容,没有喊单,没有价格预期,也没有买入和卖出信号。

我创作的内容只有一个目的:通过分享我的投资笔记,帮助你通过投资实现自由和快乐。

BABA

我持有阿里,已经1248天了。

我的阿里仓位从建仓到现在,复合年化回报率CAGR为35.42%。而同一时间段,这些年下来,假如持有标普500指数基金的话,我的复合年化回报率是17.50%。并且,假如我们不看汇率的因素,其实标普500的资本利得加上股息回报,CAGR只有14.68%。我的阿里仓位,是我的投资组合之所以能够跑赢大盘,很大的一个原因。目前我的阿里仓位也是我第二大的仓位。

最近阿里的股价也是迎来了暴涨,那么未来阿里还能继续涨么?现在我应该要获利离场呢?还是继续持有呢?我们还是得从公司的基本面表现着手来慢慢分析。

阿里即便到了今时今日,仍然是中国电商市场的老大。目前差不多仍然有中国电商市场45%左右的份额。目前的中国市场可以说是三分天下,阿里巴巴,京东,和拼多多,已经形成了寡头垄断的局面。字节跳动旗下抖音,作为后起之秀,通过直播带货,也是一位有力的挑战者。

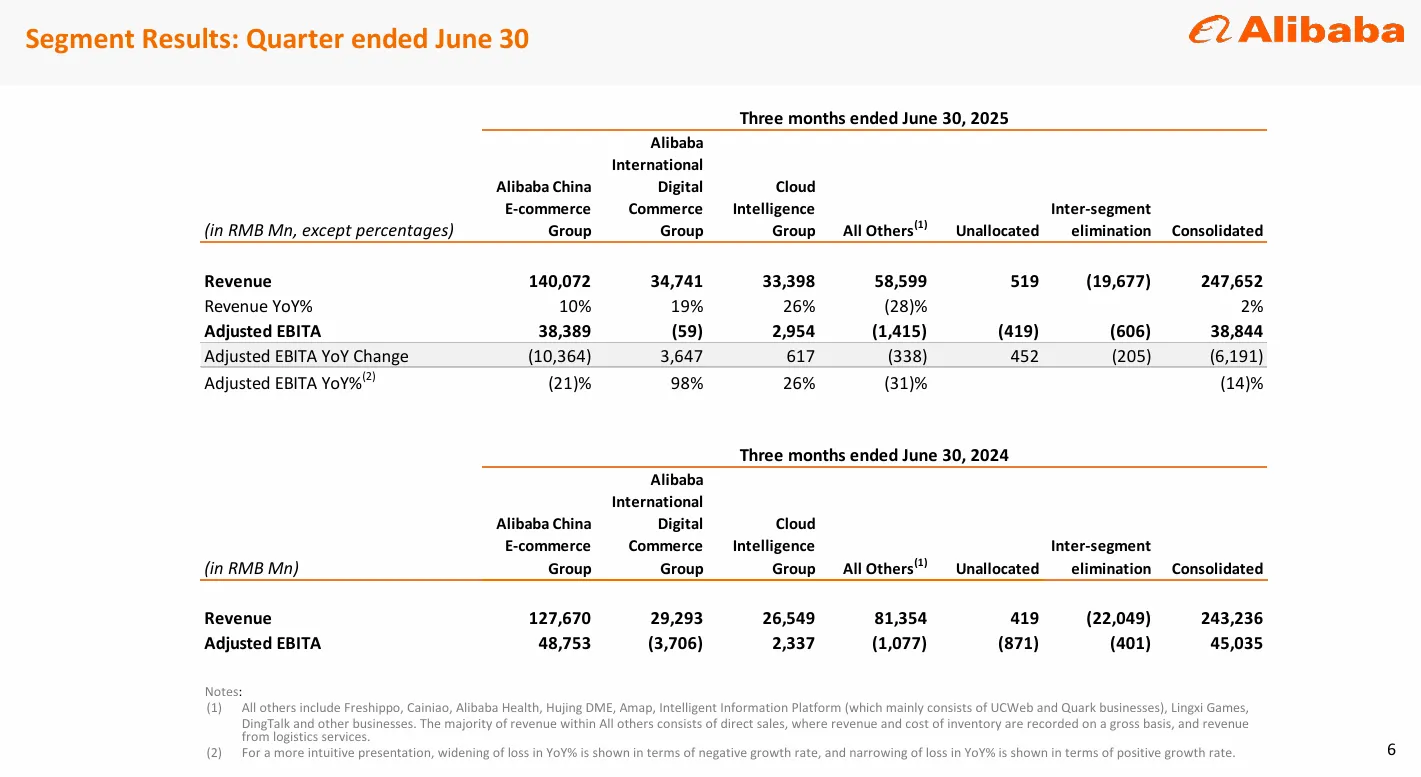

我们来看下这张图。这是我每个季度分析阿里财报时,最关注的一张图,公司的Segment Result季报。目前来看,中国电商业务同比增长,真的如蔡崇信承诺的那样,重新回到了2位数10%的营收增长。这一点在我看来,是要加分的。我很欣赏那些可以做到,甚至超额做到自己承诺的公司管理层。显然目前阿里的管理团队做到了这一点。然后,我们可以看到,目前经营利润还是全部来自中国电商业务。国际电商业务还是在稳扎稳打。营收同比增长为19%,不过仍然在赔钱,但是赔得不多,只赔了59M人民币,这个业务很可能快要开始扭亏为盈了。

再来,阿里云业务可以说是我最期待的业务。我在之前的研究中也是反复强调过,阿里云,是阿里未来发展最大的催化剂。目前来看,近3个月,阿里云的营收增长已经来到了26%,这个增长速度非常亮眼。并且,阿里云经营利润已经来到了2.95B人名币。另一个值得关注的点是,目前阿里云的经营利润已经可以抹平包括阿里国际电商业务,所有其他业务,以及内部对冲调整后的所有亏损。同时还有一点也是值得我们注意的。之前蔡崇信讲过,阿里目前就干2件事情,电商和阿里云。所以他承诺阿里会慢慢摒弃掉其他不重要的业务,执行效率年。从这图上也是能看出一些端倪。24年同期,其他业务营收为81.35B人名币营收,赔了1B人名币,而今年同期,其他业务营收已经削减到了58.60B人名币,不过赔了1.42B人名币。虽然多赔了一些,但是,明显可以看出,其他业务体量已经降低了很多了。

聊完公司目前的业务,现在,我们来聊聊阿里的护城河。要聊阿里的护城河,就得分2个方面来看。首先,阿里的电商业务护城河具有一个典型的网络效应。阿里拥有中国最大的电商生态系统。这一点,我自己个人而言,感触很深。我也是在阿里的电商生态系统中赚到了人生中的第一桶金,结婚,买房,生子,都得感谢阿里巴巴的电商生态系统。阿里生态系统无论在消费者端,还是商家端都累积了海量用户。这种规模巨大的双边网络效应,也是我最喜欢的护城河特点之一。其次,阿里云目前是中国最大的云计算提供商,在全世界虽然只能排到第四,但是,阿里在中国是毋庸置疑的老大。目前管理层也是全力投入发展阿里云。这项业务的增长也是非常迅猛。最后关于阿里的护城河,还有一点是我们要意识到的。中国的头部公司在中国本土市场和国际公司相比拥有一道绝对的进入壁垒。虽然这是中国政府人为设置的。但是,这一点其实非常重要,因为中国经济虽然疫情以来经历了几波挫折。不过,长远来看,它仍然处于快速上升期。而且,中国和美国相比,跳过了传统的大型零售时期,直接借着互联网的加持,进入到了电商化时期。中国的发展,我认为仍然具有很大的上升空间。而作为中国的头部企业,阿里毫无疑问在全世界第二大经济体中具有天然的竞争优势。

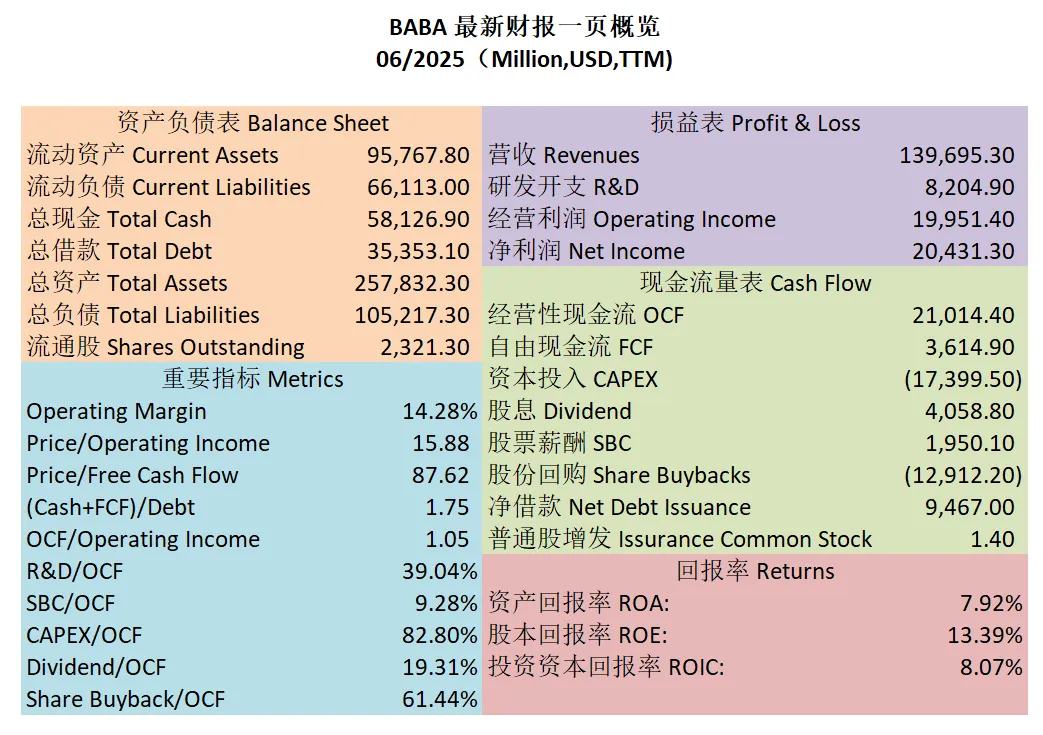

-财务很健康,现金+1年FCF是借款的1.75倍

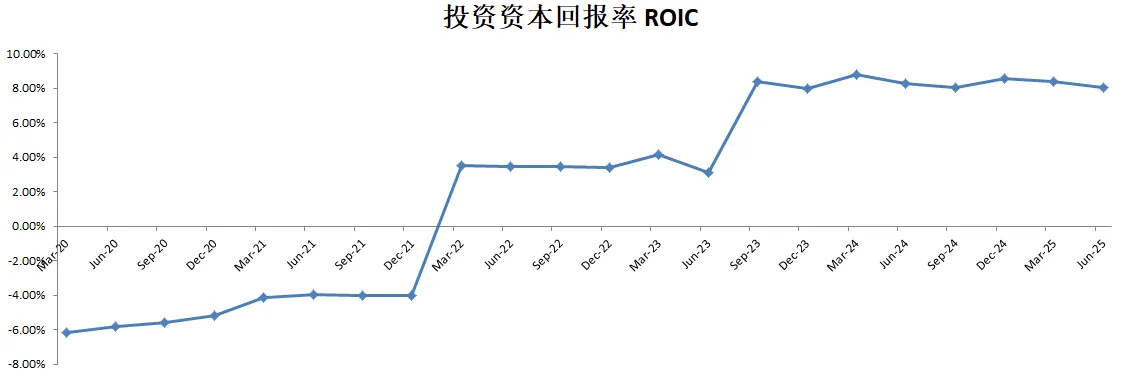

-ROIC目前为8.07%,表现一般,不过阿里的ROIC是从负数慢慢回升到8%的

-营收刷新新高,经营利润略微缩水,利润率目前为14.28%

-POI为15.88

-Price to FCF 为87.62,由于巨额的CAPEX投资周期,最新FCF缩水严重

-公司擅长创造现金,OCF是OI的1.05倍

-R&D占OCF的39.04%

-SBC占OCF的9.28%

-CAPEX占OCF的82.80%

-股息占OCF的19.31%

-股份回购占OCF的61.44%

-阿里目前也是进入了新的一轮烧钱周期,最终1年下来的效果是-5.84B

-64.80%的钱用来CAPEX

-48.09%的钱用来股份回购

-公司增发了9.47B的借款

-另外有少量的SBC和股息派发

最新财报之后,阿里在我的打分体系下,可以打到58.90分。这个分数,乍一看上去的确不咋地。甚至你可以说它基本面表现很差。我同意,阿里目前的基本面表现的确不咋地。而且,已经持续好几年了。不过,由于我对阿里的研究非常深入,再加上它本身就属于我能力圈中心的公司。所以,可能我比一般投资人更能通过数据来分析公司目前的现状。主观分我给阿里并不是特别高,我认为它的护城河还算得上是第一梯队的尾端,所以给了12.3分。地缘分,由于是中概股,我给了一定的降权。回报可预测性和定价能力上来看,我仍未阿里目前都谈不上优秀,不过也算是第二梯队的头部。

现在,我们来一条条来看客观得分。阿里的财务很健康,所以财务状况分是满分5分。

阿里进行了大量的股份回购,流通股肉眼可见的降低,所以这一项上能够打到3分。

目前阿里进入新的一轮巨额资本投资周期。所以CAPEX上公司得的是0分。R&D虽然投入也很大,但是还算比较收敛,目前可以得到2分。SBC派发控制的不错,目前可以打到4分。ROIC目前还是个位数,所以得分不高,目前得1分。

由于巨额的CAPEX,最新FCF已经开始断崖式的跳水。所以自然得分也是0分。

公司善于创造现金,OCF比OI要高。所以,这项公司可以打到满分5分。

营收增长不错,目前可以打到3分。经营利润和经营利润率表现还行,都可以打到2分。

不过从定价能力上来看,目前公司经营利润率表现和20年的峰值比起来,还是不够看,目前表现虽然有所回暖,但是实在谈不上优秀。这个项目上也是得0分。

总的来看。阿里目前主营业务电商,和云计算,在中国都是老大。它还是具有很强的竞争力。不过我也意识到,我投资阿里不是因为它现在是一台复利机器。它的基本面表现分也充分说明了这一点,它距离我对复利机器的要求还是有一段距离。我之所以会在22年的时候大举买入阿里。主要是因为市场对它的估值实在是低到离谱。并且,阿里是我能力圈中心的公司。我对阿里的生态系统了如指掌。所以对于当时的我而言,投资阿里,其实就是一个Turn Around Play。而目前我之所以会继续持有,我的投资Thesis也变了。我认为阿里似乎具有成为复利机器的潜质。因为它的护城河很宽,而且在中国有得天独厚的优势。并且,它所处的这2个市场,都是在未来仍然有很大上升空间的市场。尤其是云计算这个市场,我认为中国的云计算业务,目前仍然处在快速追赶美国的阶段。

我之前提到过,我主要关注阿里就是3个方面。第一,阿里电商业务能否真的像管理层承诺的那样,通过效率年,重新实现,并且保持两位数的增长。第二,阿里云是否能快速增长,并且逐渐提升经营利润。第三,阿里是否能从原本的众多累赘业务中全身而退。就目前来看,这3点,阿里似乎都给出了一个令我满意的表现。所以,我仍然会继续持有阿里。

Affiliate

我使用过很多股票数据分析网站,但是,最终我认为最好用的,还是Seeking Alpha。对我个人来说,这是一个很方便的一站式平台。很难得的机会,Seeking Alpha决定和我的频道合作,给我的观众提供免费试用7天,外加领取30美金的福利。你可以扫二维码,或者点击下方链接获取这个福利。

耐克1200多天来,已经一度跌了超过70%。并且一路上一直在刷新lower Highs。

之前我也是一度建仓过Nike,不过最终我还是清光了我的耐克仓位。耐克是不是真的要被时代所淘汰了?今天我们就来详细分析下耐克。

耐克所处的是全球运动服饰市场。这个市场的竞争可以说是趋于白热化。而你不得不佩服的是,耐克就是这个市场的老大。虽然它是这个市场的老大,但是,它也仅仅只占这个市场的14%的市场份额。而且耐克近些年的市场份额正在不断缩水。其他品牌,比如阿迪达斯,Puma,New Balance,Under Amour,甚至于Lululemon,安踏等等品牌都在各自的细分领域占据着一席之地。

耐克的护城河具有典型的品牌效应。而且这个品牌效应是几十年下来不断积累形成的。记得我小时候,新款耐克球鞋,就是为数不多的,最能让我为之疯狂的东西之一。但是,我投资的时间越长,我越能感受到的一个经验就是,在所有护城河特性当中,品牌效应是最弱的。尤其是在竞争激烈的消费品市场,品牌效应可以说是能难Carry全场。虽然晨星给耐克的护城河评级仍然是宽护城河,但是,我个人认为,它和第一梯队护城河的公司相比,还是略显逊色。

耐克的定价能力近几年来表现也不尽如人意。特别是刚刚过去的财年,由于库存过剩,以及消费者需求降低,耐克也是被迫打折降价促销。这也导致公司经营利润开始缩水。虽然这一现状很大程度上是前任CEO John Donahoe的锅。但是,事情已经发生了,自然公司的基本面会体现出来,而最终为这个锅买单的,还是耐克的股东们。

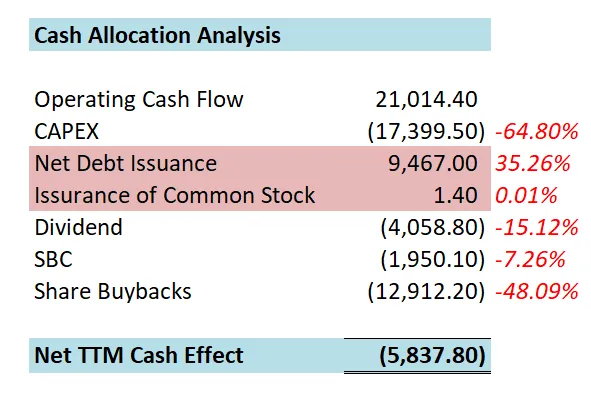

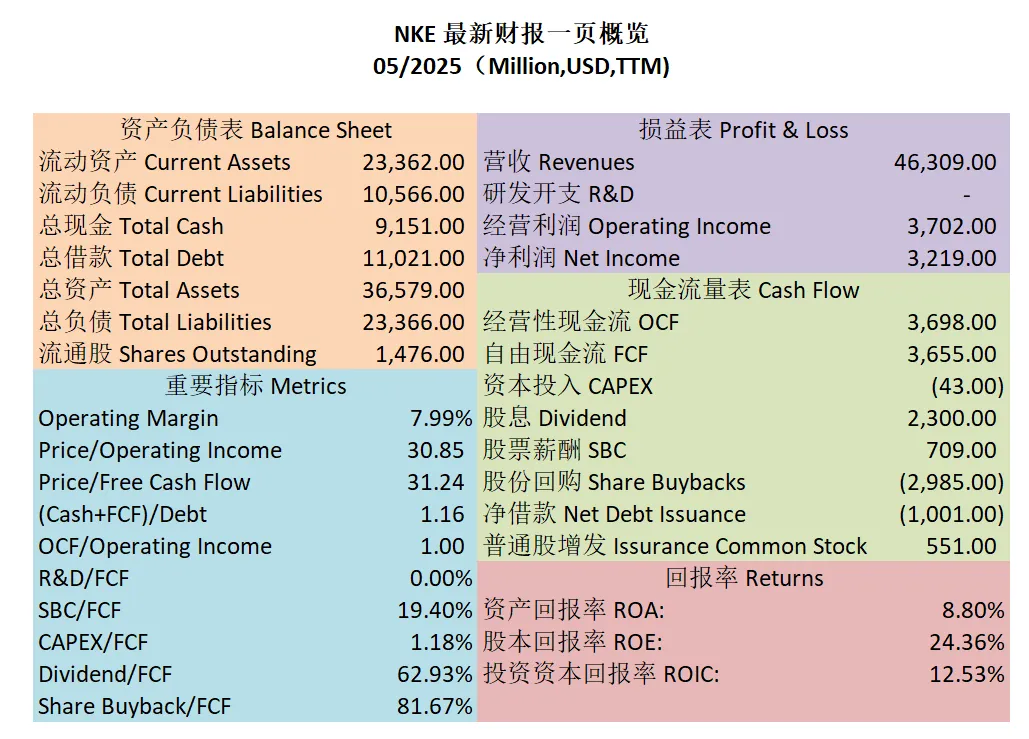

-公司财务健康,现金+1年自由现金流是借款的1.16倍

-ROIC表现一般目前为12.53%

-营收继续缩水,经营利润缩水严重,利润率目前为7.99%

-POI目前为30.85

-Price to FCF为31.24

-SBC占FCF的19.40%

-CAPEX占FCF的1.18%

-股息占FCF 62.93%

-股份回购占FCF的81.67%

-公司现金安排上来看,也是很吃力。最后为-2.79B的效果。

-公司烧钱的大头是在股息和股份回购上,看得出来公司对股东还是诚意满满的。

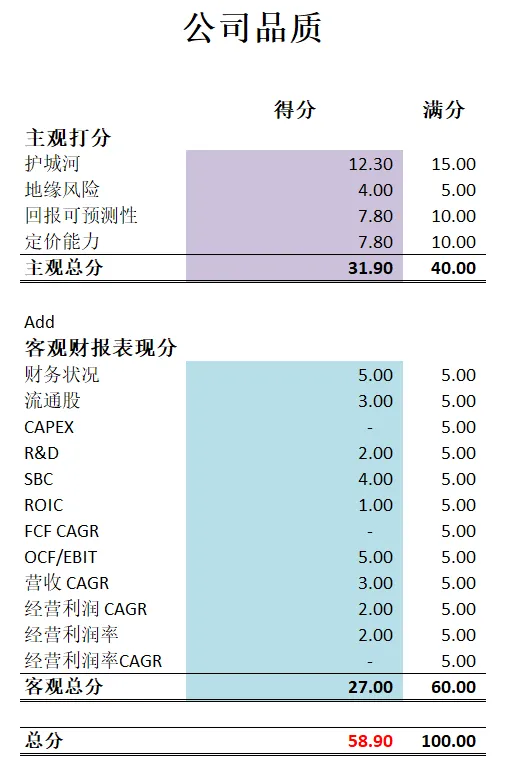

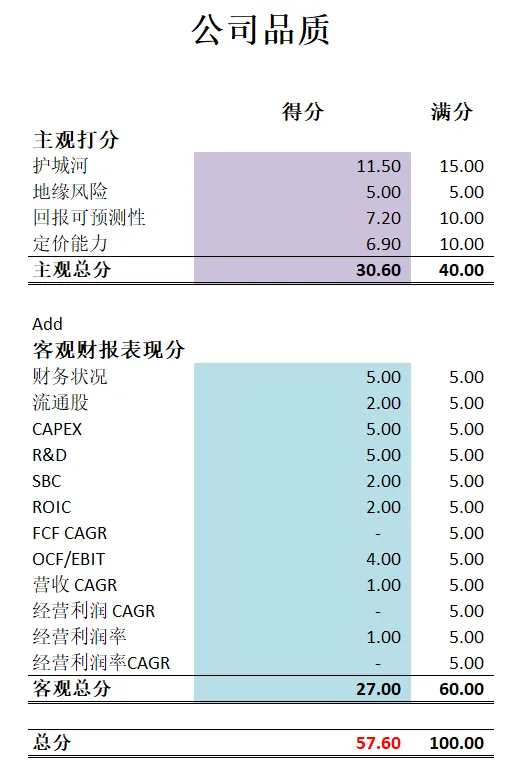

公司最新财报之后,在我的打分体系下,可以打到57.60分。我给耐克的护城河打分为11.50分。我认为它还是属于款护城河,但是可能只能排在第二梯队的中间。回报可预测性,我给的是7.20分,定价能力上,我前面也提到了,最近公司的表现也是让我进一步失望,所以我给了6.90分。客观分上来看,

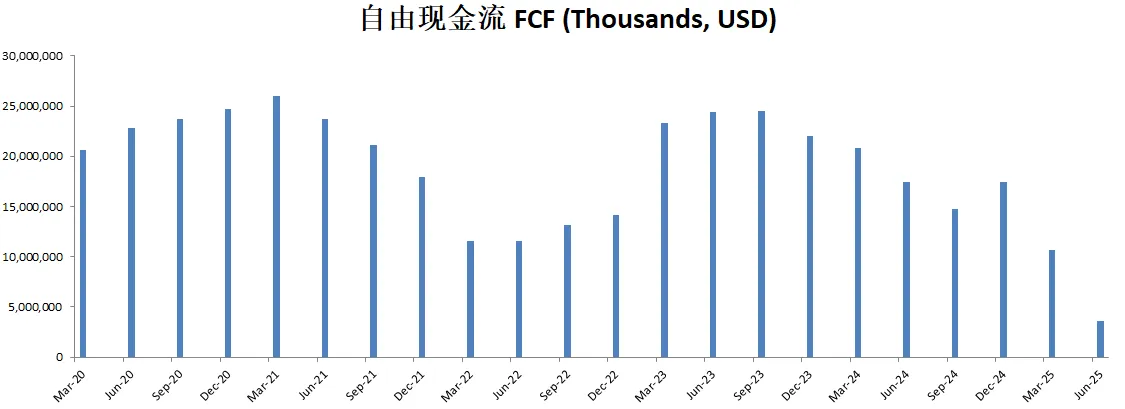

公司FCF已经已经连续缩水4个季度了,而且最新季度缩水严重。并且,公司并没有在CAPEX上进行大量的投入,所以,这单纯就是公司盈利能力大打折扣的后果。公司营收增长也只得了1分。经营利润3项加起来也才得了1分。这种种迹象都显示出来了,耐克的盈利能力目前来看实在是举步维艰。

不过,公司在清理完积累的库存之后,可能也能迅速恢复盈利能力。我曾经投资耐克也是把它当成一个Turn Around Play。不过,后来考虑到我的主要投资策略还是以寻找复利机器为主,而不是老投资这些Turn Around Play。斟酌之后,我还是决定清光了耐克的仓位。注意,虽然我清仓了,并不代表这家公司未来真的会一蹶不振。只是我在权衡我自己的投资组合中做的决定而已。

FTNT

我建仓了FTNT

股票代码FTNT。今天,我就来详细谈谈,为什么我会选择在这个时间节点投资FTNT。

Fortinet所处的市场是网络安全市场,也就是我们常听到的Cyber Security市场。而它的主营产品,就是防火墙Fortigate。目前FTNT最大的竞争对手,就是我们经常提到的Palo Alto,PANW。目前PANW是全球网络安全市场的龙头,而紧随其后的,就是FTNT。他们两可以说是两强争霸的局面。再来就是Cisco,Check Point,Crowdstrike,这些公司都在各自的细分领域占有一席之地。

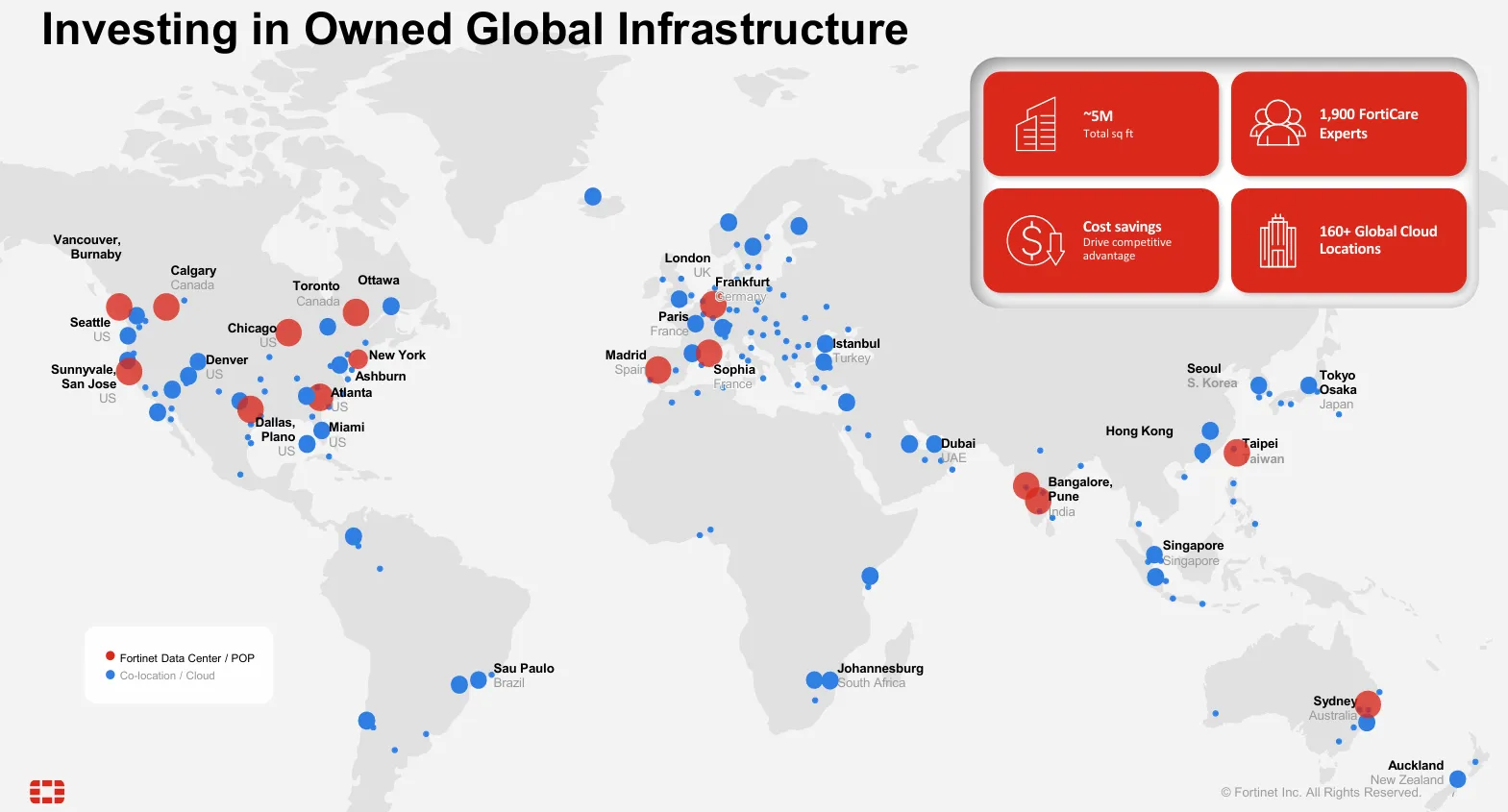

我们看公司财报中这张图,Fortinet在防火墙设备部署上,领先全世界。我们看到,它的部署遍布全球,有160多个云计算集群,超过5M个平方公尺的基础设施占地面积,以及1900名网络安全专家。强大的基础设施,也是能够让公司产品的成本降低,从而提高公司的竞争优势。

同时FTNT也是强调,他们已经将AI融入到了各个平台。

Fortinet的护城河具有典型的网络效应和高切换成本效应。FTNT的护城河很大程度上是基于同一的FortiOS操作系统。和苹果的IOS操作系统一样,FortiOS是FTNT护城河的基石。公司自主持续研发20年的这个操作系统把公司的各项产品和服务,从防火墙,到交换机,到AP,甚至SASE云代理业务全部融合到了一个完整的生态系统中。正是如此,客户一旦使用FTNT的产品,再想要切换到其他家的产品,成本就会很高。这也是FTNT产品具有高粘性的原因之一。其次,公司还有自主研发的FortiASIC专用安全芯片。这个芯片也是进一步巩固了FTNT的市场竞争力。因为在同等防火墙吞吐量下,由于高性能和低成本的自主研发ASIC芯片,导致FTNT设备价格往往只有竞争对手一半左右。最后,FTNT多年来积累的专利已经超过1250多项。其中在AI安全领域拥有500多项。这从某种意义上来说,也是让FTNT的护城河形成一种高技术壁垒。

-资产负债表非常强劲,现金是借款的4.5倍,现金+1年的FCF是借款的6.06倍

-ROIC表现非常亮眼,有50.98%

-营收刷新新高,经营利润刷新新高,利润率为30.72%

-POI为31.47

-Price to FCF为30.14

-公司善于创造现金,OCF是经营利润的1.23倍

-R&D开支占FCF的38.69%

-SBC派发为FCF的13.13%

-CAPEX占FCF的18.11%

-股份回购占FCF的25.41%

-公司管理层现金分配很nice,最后有1.32B的结余

-目前主要花钱的地方是3个,CAPEX,SBC,和股份回购。

最新财报之后,公司在我的打分体系下,可以打到82.30分。从打分上来看,这是一家表现出色的复利机器评级。护城河我给了12.50分。我认为虽然不是最强护城河,但是FTNT也算是第一梯队。回报可预见性和定价能力我给了8分左右。主要还是因为公司正在将产品从一次性支付,逐渐转型成订阅式。这一转变毫无疑问是非常成功的,这也反映在了公司基本面表现上。客观分上来看,公司可以说是表现非常出色。不但找不出任何短板,而且,盈利能力上可以说是表现完美,交出了一份令我非常满意的答卷。

AI,云计算,势必是未来人类发展的奇异点事件。而在这个爆发期中,网络安全势必也是会越来越重要。作为全球网络安全市场的头部公司之一,我持续看好FTNT的未来。

总结

好了,以上就是这期的全部内容

我在 X(推特)发布的个股分析报告其实只是完整报告的一部分,如果你想查阅完整个股报告,我的观察单,以及第一时间跟踪我的实时交易和仓位信息,别忘了订阅网站会员,链接在右边信息栏

如果你对我的价值投资理念感兴趣,别忘记购买我总结的完整投资体系,链接同样在右边信息栏

祝你们投资顺利

我们下次见

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你

深度研究股市投资机会,分享我的研究成果,展示我的实操,和实际仓位,实时观察单,实时财报数据和我的观点

从新手到高手,搭建投资体系,学习价值投资策略,把握投资计划,实现非凡的回报