唐石峻财富体验 #73 - 美股微软(MSFT)= 最强护城河?

2025年07月20日 | 唐石峻

唐石峻财富体验 #73 - 美股微软(MSFT)= 最强护城河?

申明:

我的研究,旨在给投资人提供我个人的分析成果,没有任何投资建议。

所有投资都有风险,在进行任何投资前,请记得做好详细研究。

开场

微软拥有世界上最强护城河么?

过去的25年里微软给投资人带来的回报,已经远远甩开标普500和纳斯达克指数,但是,这意味着微软在下一个25年里还能让投资人跑赢大盘么?

今天,我们就来详细谈谈微软。

然后,我们也会谈谈Visa这个全球支付网络巨头,看看它在未来会不会被稳定币干翻?

最后,我们来谈谈穆迪这个全球信用评级巨头,看看投资它是一个无脑跑赢大盘的选择么?

关于我

欢迎阅读这期唐石峻财富体验,

如果你是第一次阅读我的文章,我的名字叫唐石峻,

我曾在阿里生态系统中做过10年电商,

目前是澳洲一家会计事务的会计。

我于2015年进入金融市场,

虽然中间经历过很多次失败的教训,

但是,也把握住了不少机会。

目前有幸跑赢了标普500大盘。

我创作的内容,没有喊单,没有价格预期,也没有买入和卖出信号。

我创作的内容只有一个目的:通过分享我的投资笔记,帮助你通过投资实现自由和快乐。

MSFT

投资微软=100%跑赢大盘么?

微软在过去的25年里,可以说是轻松跑赢QQQ和SPY,纳斯达克指数ETF,和标普500指数ETF。我们看到,微软给投资人带来的回报是1692.60%,QQQ是1021.12%,而标普500最低,虽然也不错,但是只有450.06%。

微软在过去可以说是给投资人带来了丰厚的回报。以至于很多老一辈的微软工程师们,几乎人人都是百万富翁,哪怕没主动买过微软家的股票,光是靠着每年的股票薪酬,现在都已经累计相当大的财富。

可是,未来微软还会一直给投资人带来如此丰厚的回报么?今天,我们来详细谈谈。如今的微软,已经是一个横跨多个领域,并且每一个领域都是市场头部。首先,在云基础设施市场,微软旗下的Azure目前是全世界第二。它占据了全世界差不多21%的市场份额。差不多有Google云的2倍多。虽然距离第一的亚马逊旗下的AWS还是有一定的距离,但是,微软还是有相当强的竞争力。并且,微软和OpenAI的合作,也将最新的AI模型融入到了Azure的云服务当中。这也让Azure成为了AI时代非常重要的平台。

其次,就要提到微软旗下的企业云软件。Microsoft365在办公软件市场自始至终都是当之无愧的王者。特别是Excel,不论什么行业,Excel都是公司必备软件。比如我们会计事务所虽然使用MYOB,Xero,Quickbooks这些会计软件。但是,当我们要做任何分析的时候,我们只会用到Excel。而且Excel的Master模型也是属于我们事务所的SOP。你只要能想到的,Excel都能帮你实现。这段时间,我在刷Youtube的时候,还刷到了全球Excel竞赛。好家伙,这年头连Excel都变成电竞了。最新一届Excel大赛中的考题,居然是魔兽世界。魔兽世界是我之前大学期间最喜欢玩的游戏,Excel是我最喜欢的软件。两者相结合,也是让我一口气看完了整场录播。比赛中选手们用到的战略也是让我脑洞大开,我以为我的Excel实力已经很强了,没想到和这些选手相比,我可能只是新手水平。我自己不仅仅在工作中每天都要用到Excel,我在生活中同样也是每天都会使用。比如我自己搭建的股票分析模型,我的估值DCF模型,我的净资产Tracker,我的房产回报计算模型,甚至于我儿子幼儿园给我发账单,我的对账模型,全都是用Excel做的。

再来,就得提到Windows操作系统。Windows目前仍然占据着全世界70%的市场份额。换句话说,虽然苹果和Linux占据着小部分的市场份额。但是,对于绝大部分个人和办公电脑而言,Windows几乎就是默认选项。Windows可以说是微软最稳固的基石业务。并且,这也是未来最好预测的业务。我自己是从Windows95开始就使用Windows家的操作系统。我没有用过Mac,也没用过Linux 操作系统。对于我而言,我可以说就是微软默认的死忠粉。

另外,微软旗下还有网络安全业务,这其实也算是顺其自然啦。它的用户基数如此巨大,这也就让微软推出的各种网络安全业务得到了推广上的优势。只要微软家的网络安全软件不要太拉跨,基本上很多用户都不会主动想到要去换其他家的。

微软还有全球最大的社交网络业务之一,Linkedin。Linkedin是全球最大的职业社交网络,在职业社交领域,Linkein几乎没有直接规模可比性的对手。它目前已经有了1个B的用户。凭借着它强大的网络效应,也是不断吸引新用户加入。

此外,微软还有程序员的默认平台 Github,并且,它还是全世界最大的游戏公司之一。最新它还收购了暴雪,这也是让微软在游戏领域的地位不断提升。

光是聊完微软所涉足的业务领域,就可以写一篇论文了。足见目前微软的体量究竟有多么夸张。

现在我来聊聊微软的护城河。微软的护城河,可以说是一个典型的汇集多个层次于一身的护城河。首先,它有Windows+Office,这种无敌的基础软件平台。这就是一个典型的高切换成本的护城河。再来,微软利用Windows和Office以及其庞大的企业云软件所积累的用户,也构成了庞大的规模效应。同时微软还通过Linkedin构建了强大的网络效应。所以分析微软的护城河其实是一个很大的工程。很难简单的说,哦,微软的护城河是品牌,进入壁垒,网络效应,切换成本,等等等等。因为它基本上全占了。

这些年观察下来,微软也是具有很强的定价能力。他们家的企业云软件,从来没有降过价。而且它已经证明了,无论是Office,Azure,Dynamics,Github,还是Linkedin,它可以根据需求的提升不断涨价,也不会有较大的客户流失。

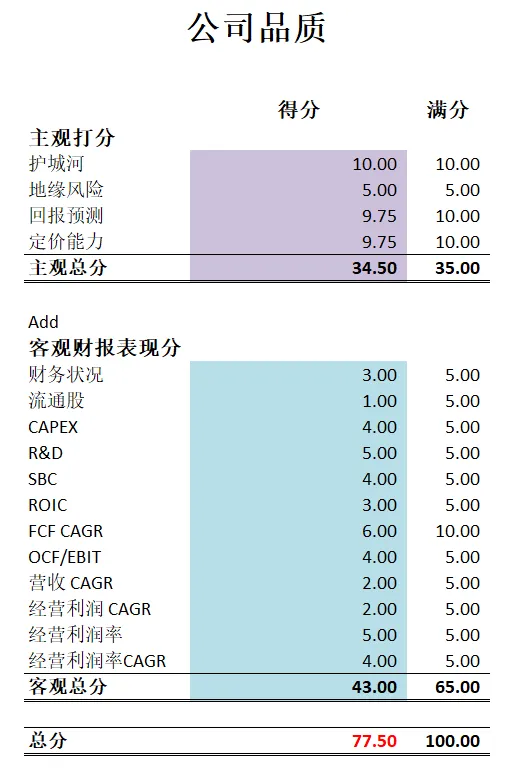

-财务健康,现金+1年FCF偿还借款轻轻松松。

-ROIC表现不错。

-营收刷新新高。

-经营利润刷新新高。

-R&D投入占比很大。

-SBC派发虽然看上去也很大,有11.6B,但是对于微软的体量来说,其实不算大。

-CAPEX投入极大。

-股息稳定,并且公司也在进行股份回购。

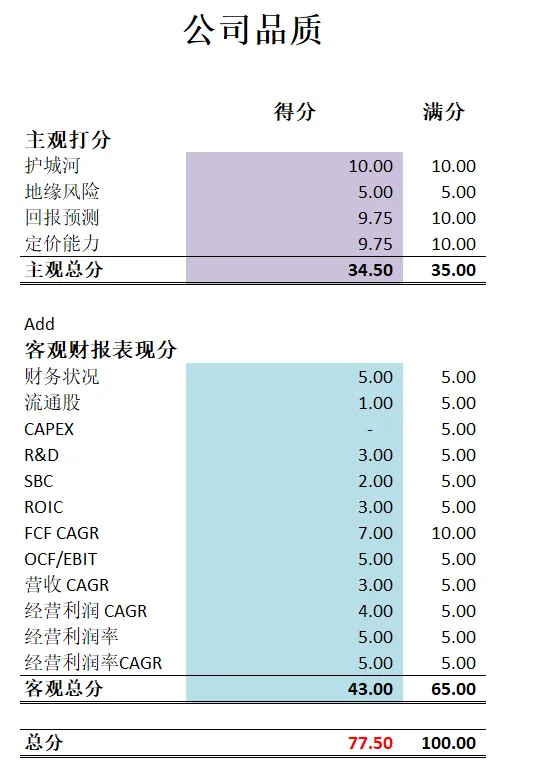

最新财报之后,微软在我的打分体系下,可以打到77.50分。这个分数非常高了。微软同样也是属于非常典型了3高公司。高R&D,高SBC,高CAPEX。并且,目前微软也是全身心投入到了AI数据中心的军备竞赛中。CAPEX可以说是无限拉满。但是,即便如此,公司仍然可以打到接近80分,可想而知,公司其他项目上表现非常出色。我给微软的主观特别高,35分满分,我给了它34.5分。同时,我们可以看到,微软除开CAPEX上得了0分,SBC派发上得了2分之外,其他项目可以说是表现优异。

微软可以说是近25年来,华尔街的Poster Boy。机构投资人非常喜欢微软。这也是为什么微软的股价几乎没怎么打过折。同时,这也是为什么我一直没机会建仓微软的原因。就目前来看,微软未来的发展主要有3个大的催化剂。第一,Azure云基础设施业务。第二,AI赋能的型产品。第三,企业云业务。这三驾马车,可能能让微软在未来的10年能够继续跑赢标普500和纳斯达克。实现15%的CAGR。不过,这么好的公司,谁都知道,所以,它可能会一直成为我想买,但是怎么也买不到的一家公司。

Seeking Alpha

我使用过很多股票数据分析网站,但是,最终我认为最好用的,还是Seeking Alpha。对我个人来说,这是一个很方便的一站式平台。很难得的机会,Seeking Alpha决定和我的频道合作,给我的观众提供免费试用7天,外加领取30美金的福利。你可以扫二维码,或者点击下方链接获取这个福利。

以至于这个概念的股票Circle 6月5号上市,17天22小时,暴涨了367.17%,快翻了5倍!这个暴涨速度,相信又让无数人产生了极大的FOMO情绪。也有朋友在我的视频下方留言问我。说实话,当时我压根就没听说过Circle,一番调查之后才知道它是何方神圣。

最近美国众议院通过了一项法案,要给和美元挂钩的稳定币建立监管框架。一时间,稳定币突然就又火了一波。连亚马逊和沃尔玛都说要发行自己的稳定币来进行交易。现在很多投资人都难免会担忧一个问题。稳定币未来会干翻传统支付网络么?Visa 和Mastercard终于要告别历史舞台了?

今天我们来谈谈Visa,既然来聊Visa,稳定币是一个绕不开的话题。首先稳定币是什么意思呢?其实稳定币也是区块链上个加密货币的一种,只不过这种币的特点是,它的价格能一直保持在1个币等于1美元。我本身就不是加密货币的专家,所以我就不展开详细来讲它运作的原理了。简单的说,稳定币和传统支付网络相比最大的优势,主要有2点。第一,它可以在链上做到24/7实时清算,而Visa,Mastercard一般是T+1和T+2批量清算。也就是说稳定币清算更快。第二,稳定币手续费更便宜。链上出金费现在可以做到10~50个基点。但是,Visa和Mastercard的支付网络一般是1.5%~2.5%外加手续费。好家伙,听上去稳定币的确是真的香。更快,更便宜,这还不得谁用谁说好呀!

但是,稳定币也有很多缺点。首先消费者保护手段是很欠缺的,不像Visa和Mastercard,有可以强制Charge Back,以及防欺诈保险等手段来保护消费者。要知道,区块链上的交易都是匿名的。谁都不认识谁,大家看对方都是一串很长的代码而已。这钱一旦给骗走了,想追回来,难度那是相当的大。第二,目前稳定币还没有被人们广泛接受。目前还是以线上钱包之前的转账为主。线下很少有商户采用稳定币为付款方式。而Visa 和Mastercard的支付网络中,全球有150M家商户,差不多5个B的持卡人。要知道全球总人口大概也就8B左右。第三,加密货币的监管还处于起步阶段,并且,监管加密货币本身就和加密货币的初衷矛盾。加密货币的初衷就是逃避监管,去货币中心化。所以监管加密货币本身就是一个很难的课题。而相比之下Visa和Mastercard在全球已经实现了本地化牌照,拥有一套成熟的合规体系。

并且,Visa和Mastercard本身也开始积极备战未来可能发生的风险。他们也开始和稳定币发行商合作,开始着手测试链上清算了。所以在我看来,稳定币其实并不是一个能取代传统支付网络的系统。它是把法币的流动性带到了链上,提升清算效率,特别是跨境清算效率。但是,Visa和Mastercard的护城河并不仅限于清算网络。而是在于全球牌照,风险管理,信用额度,消费者保护,以及遍布全球的POS机终端。而且,他们完全可以把稳定币当做后台清算工具,提升交易速度,给用户提供更多的价值。所以,在我看来,除非出现能同时解决信贷,奖励,合规,以及全球持牌等所有痛点的颠覆式的奇异点创新,Visa和Mastercard仍然还会是支付生态的中央枢纽。

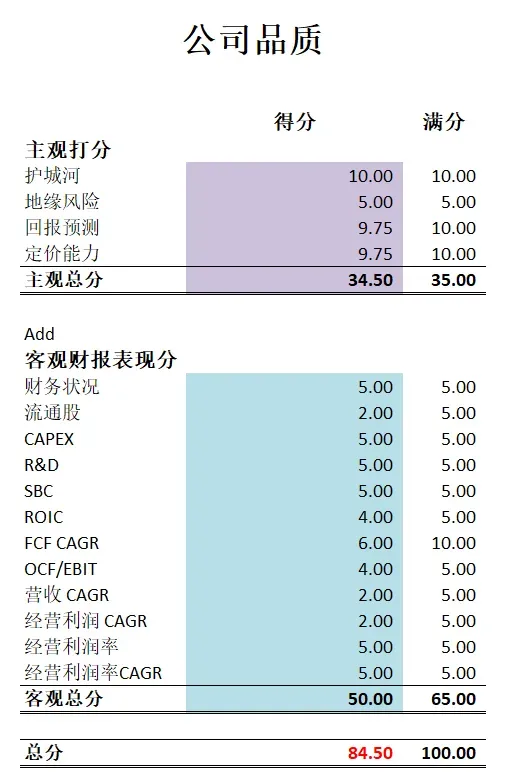

-财务健康,现金+FCF偿还借款没有压力。

-ROIC 表现很不错。

-营收刷新新高。

-经营利润刷新新高。

-公司不存在R&D开支。

-CAPEX投入很低。

-SBC派发很低。

-公司股息稳定,并且股份回购力度非常大,几乎全部自由现金流全部用于股份回购。

最新财报之后,Visa在我的打分体系中,可以打到84.50分。这个分数非常高了。在我分析过所有公司中,它可以排到前十。主观分我基本上打的是趋近满分。客观分上Visa也可以说是表现非常优秀。它没有任何短板。之所以会有扣分项,主要是在盈利能力上,不能说像英伟达那么优秀。毕竟Visa所处的支付网络市场虽然增长稳定,但是不会像大风口行业那样拥有夸张的CAGR。

Visa应该算是属于每个人能力圈中心的公司了。它和人们的生活可以说是密切相关。我之所以建仓了Mastercard,没有建仓Visa,主要还是因为Visa它几乎从来没打过折。

MCO

投资穆迪,是一个无脑跑赢大盘的选择么?

Moody's,穆迪,是全球评级机构三巨头之一,它和S&P Global,标普全球以及Fitch,惠誉,被全球投资人称之为评级界的Big Three。他们3家占据了全球95%的市场份额。目前他们形成了寡头垄断的局面。穆迪也是股神巴菲特持有市场最长的头寸之一。他曾经是这么来形容目的的。他提到,穆迪是一个非常棒的生意。因为,虽然我们不想给它钱,但是我们必须给。只要是公司想要贷款,就必须要做评级报告,而做评级报告,你只能在3巨头中挑一家来做。

穆迪和标普全球一样,也是拥有法定护城河的公司。他们的品牌和监管地位,直接导致了他们这个行业的进入壁垒极高。各国政府和大型机构现在已经形成了对三巨头评级的依赖。客户黏性非常高。

穆迪的定价能力,同样出色。经营利润率常年保持在40%以上。穆迪提供的服务对于公司而言,可以被认为是必需品。所以它可以常年价格涨幅在通胀率之上。

-财务还算健康,现金+FCF偿还借款没有压力

-ROIC表现不错

-营收刷新新高

-经营利润率刷新新高

-SBC派发很低

-CAPEX投入很低

-股息稳定,股份回购力度比重很大

最新财报之后,穆迪在我的打分体系中,可以打到77.50分。这个分数很高了,接近80分。放眼望去,公司股份回购的速度不是那么快,我们看到流通股这项上只得了1分。剩下的就是公司营收增长率和经营利润增长率上都只得了2分。自由现金流的增长率也只有6分。也就是说穆迪的盈利能力虽然稳定,但是增长并不是特别快。

穆迪的增长率目前5年来差不多就是10%左右,基本和标普500是持平的。股息上可能还低一点。

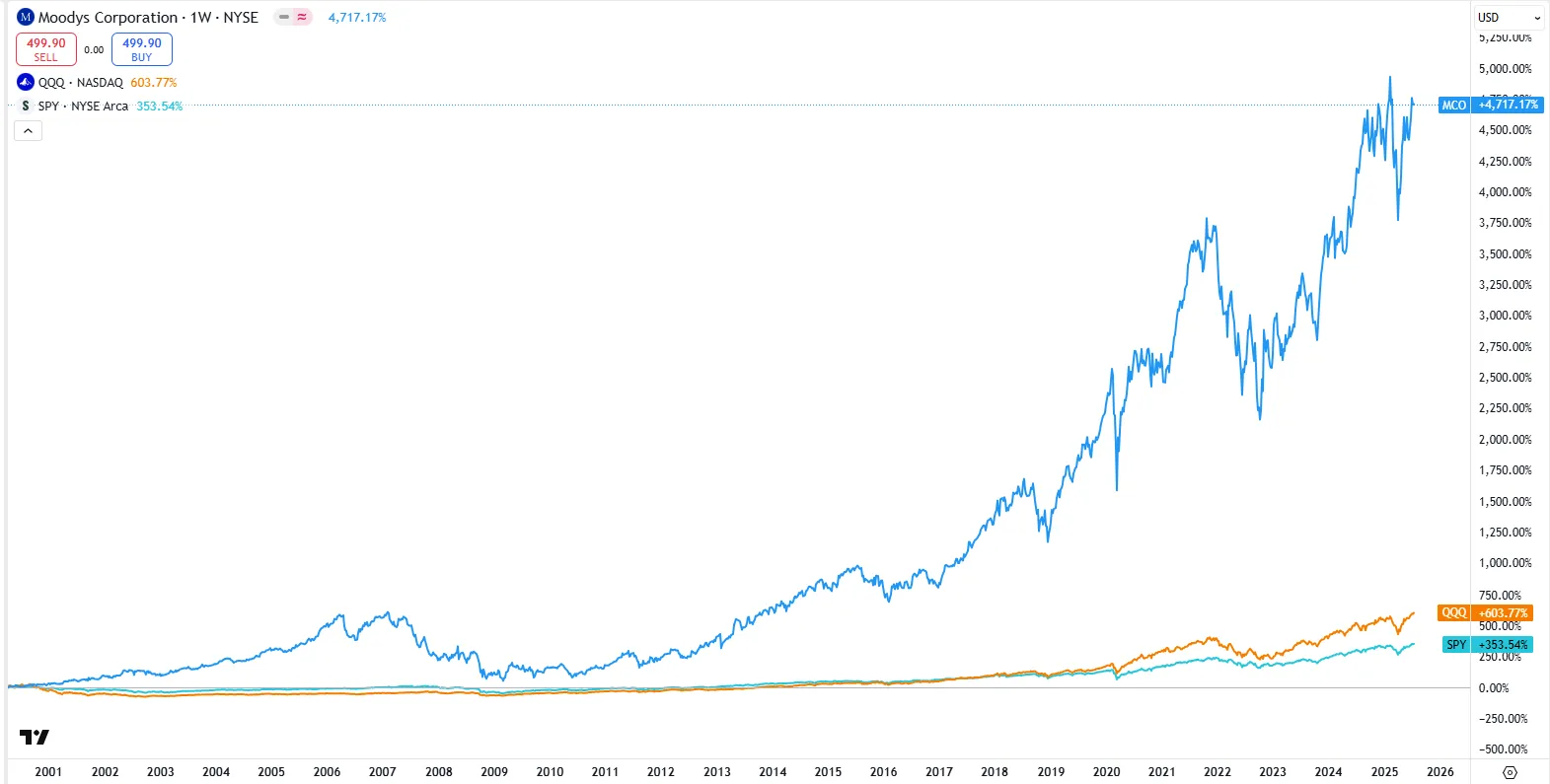

但是,穆迪在过去的25年中给投资人带来的回报可以说是把标普500和纳斯达克远远地甩在身后。4717.17%的回报实在是让大盘的回报望洋兴叹。

假如评级界没有天翻地覆的改变,穆迪跑赢大盘的概率,我认为不低。

总结

好了,以上就是这期的全部内容

我在 X(推特)发布的个股分析报告其实只是完整报告的一部分,如果你想查阅完整个股报告,我的观察单,以及第一时间跟踪我的实时交易和仓位信息,别忘了订阅网站会员,链接在右边信息栏

如果你对我的价值投资理念感兴趣,别忘记购买我总结的完整投资体系,链接同样在右边信息栏

祝你们投资顺利

我们下次见

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你

深度研究股市投资机会,分享我的研究成果,展示我的实操,和实际仓位,实时观察单,实时财报数据和我的观点

从新手到高手,搭建投资体系,学习价值投资策略,把握投资计划,实现非凡的回报