唐石峻财富体验 #74 - 美股GOOGL(谷歌)已经开始爆发了

2025年07月27日 | 唐石峻

唐石峻财富体验 #74 - 美股GOOGL(谷歌)已经开始爆发了

申明:

我的研究,旨在给投资人提供我个人的分析成果,没有任何投资建议。

所有投资都有风险,在进行任何投资前,请记得做好详细研究。

开场

Google终于开始爆发了!

谁能想到,就这么一家天天被市场唾弃的公司,居然可以每个季度都啪啪打脸这些所谓的财经专家和机构投资人。

在如今知识和信息的获取门槛极低的时代,散户击败机构已经再也不是遥不可及了。

之前的Meta,和如今的Google,就是鲜明的例子。

今天我们来详细谈谈Google。

然后我会来谈谈Lululemon,Lulu曾今是不可一世的天之骄子,曾经在一片质疑之中200来天暴跌56.23%,但是又在短短120天的时间,暴涨了85.93%。如今Lulu的股价再次跌破前低。今天我也会详细谈谈LULU。

最后,我来谈谈我对资本主义的一些感悟。聊聊从目前这个时间节点来看,资本主义社会的未来将会何去何从。

关于我

欢迎阅读这期唐石峻财富体验,

如果你是第一次阅读我的文章,我的名字叫唐石峻,

我曾在阿里生态系统中做过10年电商,

目前是澳洲一家会计事务的会计。

我于2015年进入金融市场,

虽然中间经历过很多次失败的教训,

但是,也把握住了不少机会。

目前有幸跑赢了标普500大盘。

我创作的内容,没有喊单,没有价格预期,也没有买入和卖出信号。

我创作的内容只有一个目的:通过分享我的投资笔记,帮助你通过投资实现自由和快乐。

GOOGL

Google的股价要全面爆发了么?

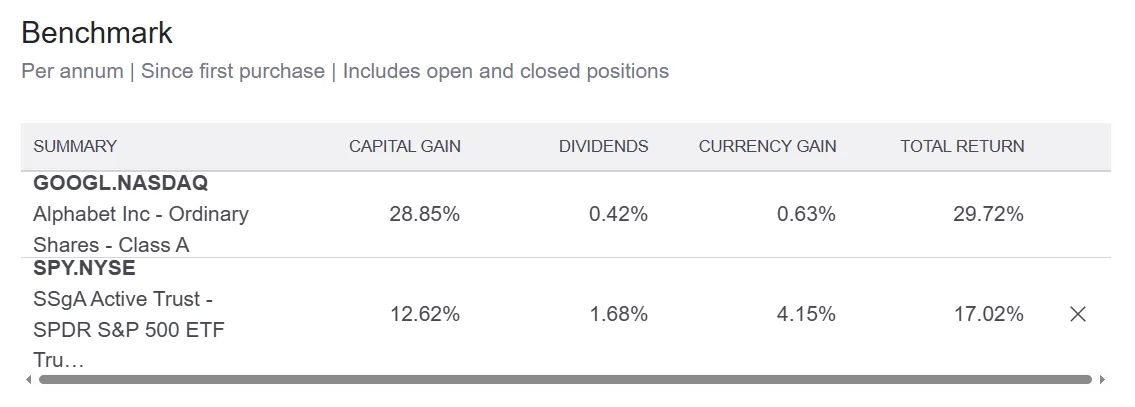

截止录视频的时间,Google已经是我投资组合中最大的仓位。我已经持有Google的仓位1205天了。

Google这些年来给我带来的年化复合回报率CAGR,是29.72%。而同一时间内,标普500大盘,只提供了17.02%的CAGR。并且,标普500这边有4.15%来自汇率因素。这个因素我一般不予以考虑。所以其实标普500的回报除开汇率因素的话,会更低。Google回报表现是我的投资组合之所以能跑赢大盘,很大的一个原因。

Google在近2年来,一直被市场打压。即便现在暴涨了一波,它的 Forward PE也才19左右。这个估值和隔壁家其他的Meg 7比起来,仍然很低。META Forward PE可是有27.78。亚马逊37.22,微软38.08,苹果29.68,英伟达40.24,特斯拉是恐怖的177.23。虽然我自己在研究公司的时候不会关注一家公司的PE。之前有朋友留言,问我为什么分析公司不提PE。理由很简单,因为单独分析PE意义不大。一家PE为10的公司可能很贵,一家PE为40的公司却可能很便宜。但是,PE也不是说毫无价值。PE呈现的是公司目前基本面来看,股价是贵还是便宜。比如Google和特斯拉比,一个是19,一个是177,这个比较,谁贵谁便宜,相信大部分观众能有很直观的感受。

下面我来详细分析下Google目前究竟都是干了些什么。

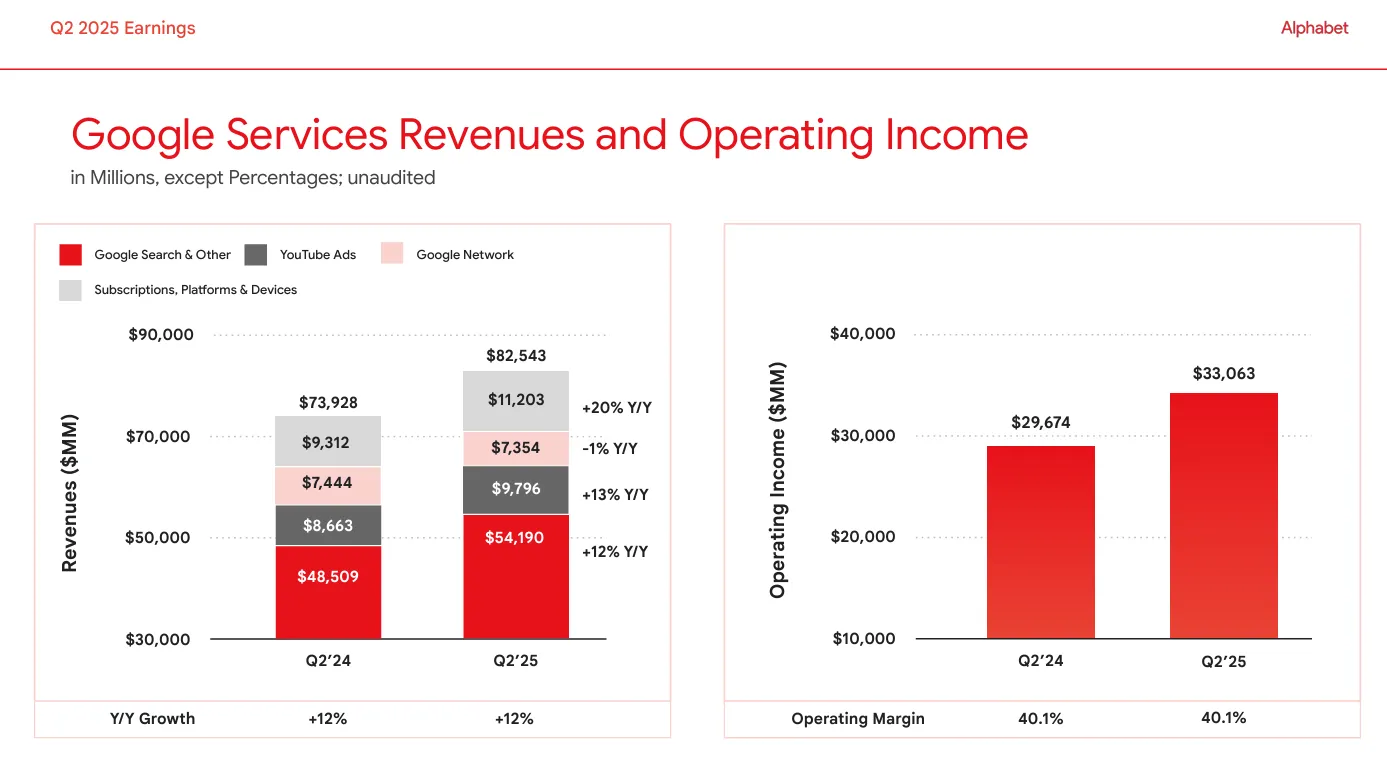

Google最大的业务仍然是搜索广告业务。这个业务直到最新季度,仍然占据着公司50%以上的总营收,并且,这个业务仍然有12%的同比增长。注意这个图上Google没有把Google云放到一起比较,所以看似搜索业务占比会更大。

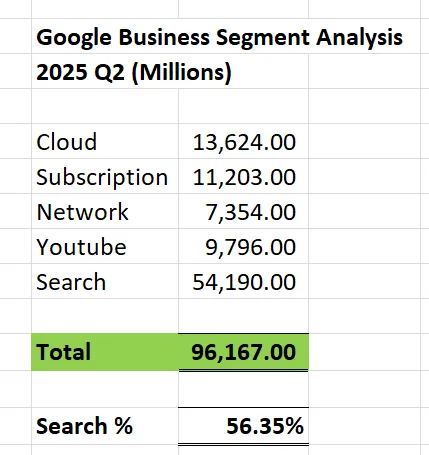

这里我根据Slides的数据帮大家总结了下。目前最新季度搜索业务占总营收的56.35%。

这也是最新季度Google啪啪打脸一众Google空头们的原因。因为近几个季度,市场中充满了看空Google的财经分析师和机构投资人。他们中其实很多是把钱压在了OpenAI上,所以他们不会放弃任何一个在公共场合贬低Google,台庄OpenAI的机会。这些人看空Google的主要理论,就是说Google搜索已经不行了,未来是AI搜索时代,Google这种10个蓝色网址的时代已经谢幕了。未来是各大语言模型统治搜索的时代。但是,这并不是事实。Google早就不在你搜索之后给你10个蓝色链接的时代了。Google搜索目前提供的信息非常广泛,而且很全面。我举2个例子。你应该已经发现了,你现在如果在搜索栏输入一个问题,搜索结果最上方显示的,是针对你这个问题的回答。这其实和AI语言模型给出的答复是一样的。并且你如果居住在美国,你可以直接点击AI模式,直接和Google家的AI Gemini聊天。这个体验和ChatGPT没有区别。并且,Google还能提供很多其他服务。比如,我之前提到的,Google Travel这个业务现在功能已经很强大了,并不比任何一个OTA巨头弱。它已经开始分流OTA市场了。但是Google这个业务在任何人分析Googl这家公司的时候,基本上都是直接被忽略。而Google搜索,目前就已经和Google Travel完美结合,可以给用户提供及时的最新出行信息。种种迹象都表明,Google搜索业务并没有出现裂痕。Google仍然占据着全球90%的浏览器搜索市场份额。这次财报也是用事实证明了空头们是错的。

Google虽然半壁江山都是搜索,但是Google旗下其他业务同样非常亮眼。而目前增长最快,已经来到第二大业务的,就是Google Cloud,Google云。

我们看到,Google Cloud同比增长率为32%。并且不单单是营收增长如此夸张,我们看右边经营利润同样夸张,目前Google云的经营利润率已经来到了20.7%,比去年同期,涨了差不多10个百分点。也就是说,Google云不仅仅Top Line营收增长很快,并且赚钱的效率利润率,也是越来越高。

再来就是Youtube。相信大家对Youtube 100%不会陌生。因为你之所以能看到这个视频,就是因为Youtube。我也是一个Youtuber。Youtube目前已经是全世界最大的视频平台。它的月活跃用户已经超过了2个B。要知道全世界人口也就8个B,等于说全世界25%的人,都是Youtube的活跃用户。每4个人中,就有一个是Youtube的上瘾者。再加上中国对youtube的管制,以及非洲,东南亚,南美地区可能由于生活品质限制,导致Youtube没有普及。所以在发达国家,可能超过半数的人口都是Youtube的每月活跃用户。同时,作为内容创作者。我认为Youtube是目前最值得创作内容的平台。它的大数据计算也是做得最好的。它的Algorithm是真正为了用户服务,竭力给用户寻找用户最感兴趣的内容。

回到刚刚我总结的这张图。虽然Youtube看上去目前是第三,但是实际上的体量更大。因为Youtbe会员给Google算到了Subcription订阅业务中了。其实在我看来,这也是Youtube的营收。所以这里我也是特别提一下。

Google还是目前全世界AI语言模型的主要玩家之一。虽然Gemini自从问世以来一直被各种诟病。但是它也是和其他语言模型一样,处于高速研发和更新之中。目前Gemini从性能上来说,其实已经不输任何其他模型。而Google在AI上最大的优势,就在于它可以把AI融合到自家其他产品上。它不需要通过变现AI语言模型这种最低效的打法来实现自身的增长。我重复一下,Google,他并不依赖于收订阅费和API费用来变现的打法。这也是为什么我看好Google和META的原因。因为我认为他们利用AI赚钱的效率比OpenAI高太多了。我举一个简单的例子,光是2024年Google开始推出在搜索中推行 AI 回答摘要之后,短短1年的时候,就覆盖了1.5B~2B的每月活跃用户。并且,正是因为AI功能的植入,才让Google搜索能保持市场份额,提升用户的黏性。

Google还拥有全世界最大的移动端操作系统Android。Android目前占据了全球70%~75%的智能手机市场份额。唯一能和Android叫板的就是苹果家的IOS操作系统。Android的成功来自于它开源的打法。不像苹果的IOS系统只服务于自家的手机。全球几乎所有非苹果手机厂商都是用Android。这也就导致了Android在全球手机操作系统中,拥有近乎坚不可摧的地位。

再来就得提到Google旗下的Waymo。Waymo目前是自动驾驶出租车市场中的龙头。这是不争的事实。它已经一步一个脚印在多个城市中开始运营。而且它已经证明了Waymo的Robo Taxi是安全可靠的。最起码,Waymo的Robotaxi是不需要一个工作人员坐在副驾驶位置上,随时准备踩刹车的。然而,市场对Google的这个业务,似乎并没有给予足够的尊重。反而,市场对隔壁家特斯拉的自动驾驶业务更加有激情。虽然,特斯拉和Waymo相比还处于新生儿阶段,即便特斯拉还没赚一分钱,市场已经提前给特斯拉Price In了未来多年的增长。

接下来我来聊聊Google的护城河。我个人认为,Google的护城河也是全球最宽护城河之一。它同样也是多重护城河构成的。Google的搜索业务具有强大的进入壁垒。这里主要体现在Google多年累积的算法和用户的认知。最好的例子就是微软旗下的Bing一直尝试和Google竞争,但是,这么多年下来仍然毫无建树,丝毫无法撼动Google搜索的地位。以至于最终微软也是放弃了这个念头。其次,Google利用搜索业务,Adroid操作系统,Youtube,Google云服务软件业务,等等等等,累积了无数用户。这些用户就给Google带来了极大的网络效应。最后,这次面临生成AI的挑战,Google通过将AI融入自身产品,成功避免了被竞争对手颠覆,并且还能把利用AI巩固护城河。所以,在我看来,Google的护城河不但有持久性,还具有自我强化的特点。

-财务健康,现金是借款的2倍多。虽然这个季度借款多了13B,但是资产负债表仍然非常强劲。

-ROIC表现不错,仍然有24.49%

-营收刷新新高。

-经营利润刷新新高。

-经营利润率 Operating Margin,33.16%

-经营利润倍数,POI,18.89

-自由现金流倍数,Price to FCF,为34.86

-现金+1年FCF是借款的3.88倍

-经营现金流是经营利润的1.09倍

-R&D开支占FCF的76.63%

-SBC派发占FCF的34.72%

-CAPEX投入占FCF的100.38%

-股息占FCF的14.80%

-股份回购占FCF的89.24%

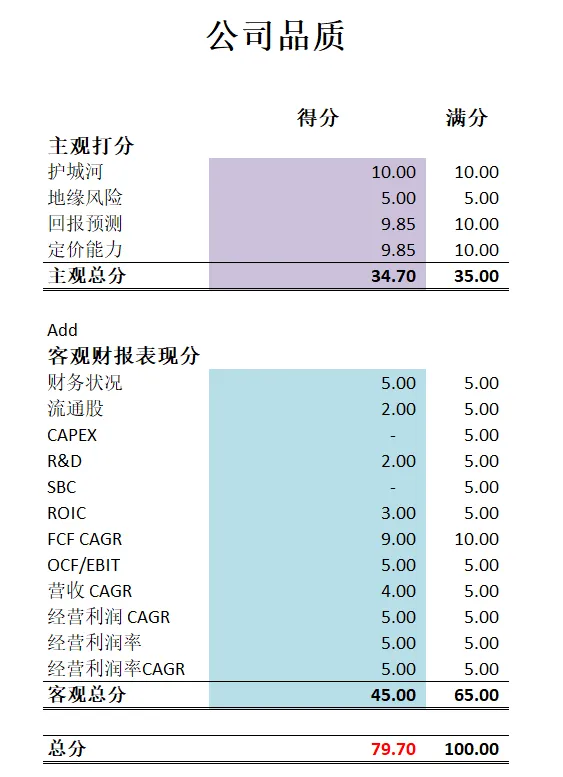

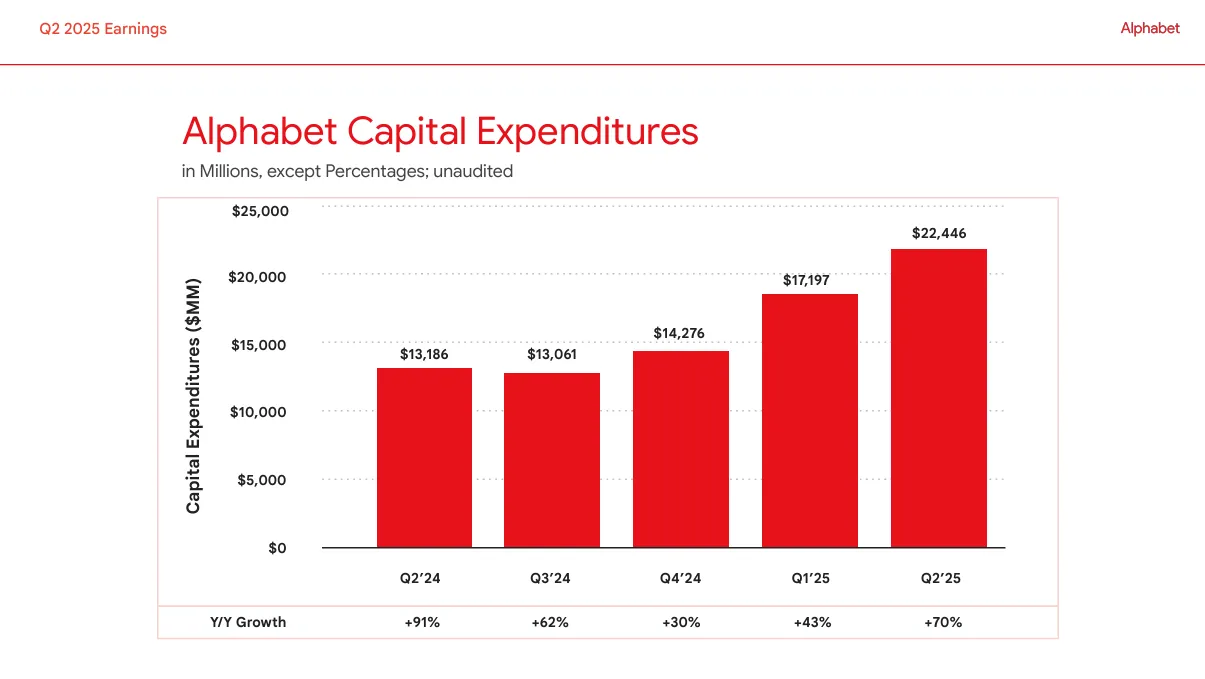

最新财报之后,Google在我打分体系中,可以打到79.70分。虽然流通股上较上个季度掉了1分,这也让Google跌破了80分。不过即便如此目前得分还是非常高。Google不愧为7巨头之一,它也是秉承了3高的特点。高R&D,高CAPEX,高SBC。目前仍然如此。

最新Google的CAPEX也是来到了空前的高度。显然,Google在AI军备竞赛中也是杀红了眼。

所以在这三项基本上得不到分的前提下,还能打到接近80分,这也说明了其他方面公司非常出色。

我一直都非常看好Google,并且,每一次财报之后,我都更加看好Google。

Seeking Alpha

我使用过很多股票数据分析网站,但是,最终我认为最好用的,还是Seeking Alpha。对我个人来说,这是一个很方便的一站式平台。很难得的机会,Seeking Alpha决定和我的频道合作,给我的观众提供免费试用7天,外加领取30美金的福利。你可以扫二维码,或者点击下方链接获取这个福利。

LULU的股价可以说是大起大落。先是223天暴跌56.23%

然后是126天暴涨了85.93%。

最近又是175天,暴跌了48.86%。

其实很少有股票像LULU这样,能在这么段的周期内经历如此大起大落。

不过,目前从技术面上来看,LULU的股价也是不断刷新Lower Highs,这也是反映了市场对这家公司越来越悲观。

为什么Lululemon的股价会像做过山车似的呢?究竟LULU未来将会何去何从呢?今天我们就来仔细分析下,看看LULU这个代码背后,究竟是怎样的一家公司。

Lululemon目前已经跻身全球运动服饰前5大公司。并且在它所处的细分领域,你甚至可以说LULU已经成为了高端女性运动服饰的龙头。虽然总市场份额很小,但是Lululemon并借着瑜伽裤等细分品类已经成为了增长最快的挑战者之一。

运动服饰市场目前竞争非常激烈。传统巨头Nike,Addidas,Puma,Under Armour,虽然和Lulu只是一种交叉竞争关系,但是近年来Alo Yoga,Vuori,Rhone等瑜伽休闲品牌可以说就是直接奔着Lululemon来的。目前很多竞争者已经给LULU带来了不小的压力。

LULU相对于传统巨头Nike和Addidas,它的主要竞争优势,就是在于它的直销渠道。LULU超过90%的销售来自于自营专卖店和官方网站直销。这种打法在保护品牌形象和保持高客单价和高毛利上,可以说是独树一帜。这也是为什么LULU这些年来可以增长如此之快的原因。

我现在来聊聊LULU的护城河。在我看来,LULU的护城河比较窄。它主要依靠的,是品牌。也就是我们常说的Brand。通过营销,让自身的品牌成为高端瑜伽和健身生活的代名词。同时依靠营造社区氛围,在全球各地发展形象大使,推广品牌理念,加强消费者的忠诚度。比如杨紫琼和贾玲,都是Lulu的形象大使。但是,在我长期研究公司护城河当中。我认为,品牌其实是比较弱的护城河形式。相比起进入壁垒,网络效应,高切换成本,规模效应这些强力因素,品牌护城河略显薄弱。再加上目前LULU在北美增长遇到瓶颈,中国大区竞争日益激烈。这些都是让我觉得LULU护城河比较窄的原因。

其实,回过头来看,很长一段时间,我在护城河上的认知,我自认为是不够的。直到近几年,我才逐渐意识到护城河的重要性。以至于,现在我已经把护城河作为在我打分系统中最重要的环节。也是我决定是否投资一家公司清单中的第一个项目。如果这个项目上答案是否,我基本上不会再考虑这个投资标的了。

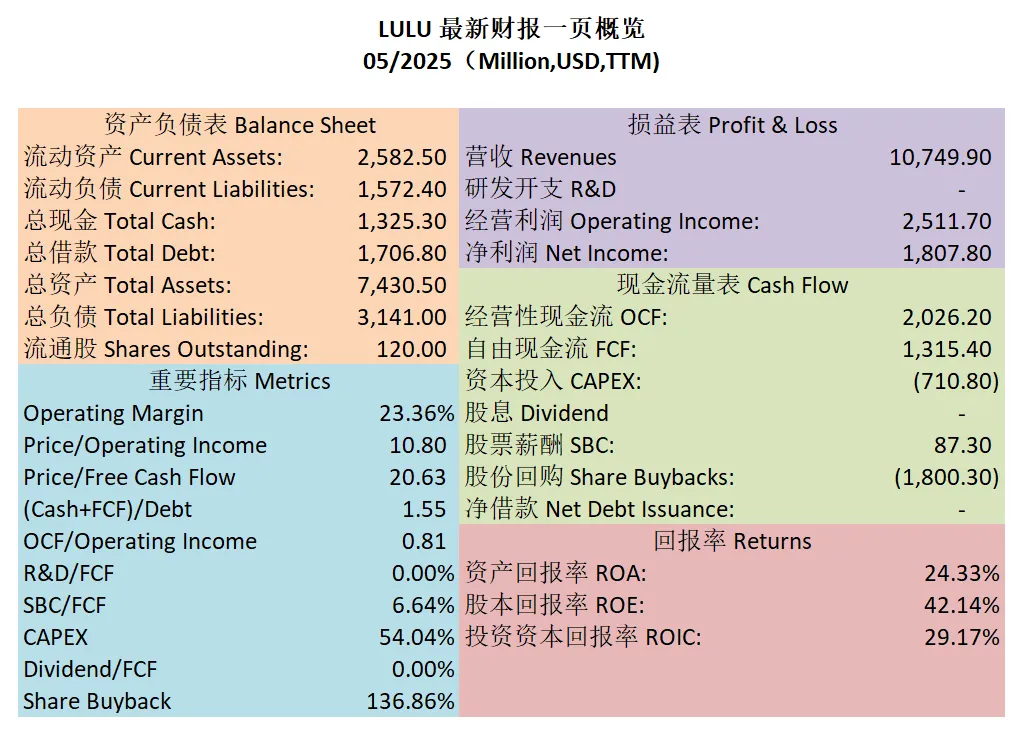

-财务健康,现金储备不错,现金+1年FCF就能还清借款。

-ROIC表现不错

-营收刷新新高,经营利润也刷新新高,但是,增长速度不快

-公司没有R&D开支

-公司SBC派发很低

-公司CAPEX投入比较大

-虽然公司不发股息,但是公司回购股份力度非常大。

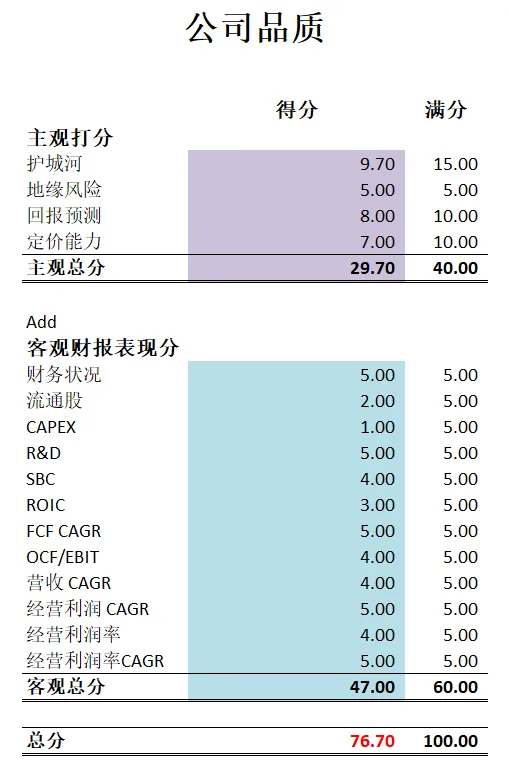

最新财报之后,在我打分体系中,LULU目前可以打到76.70分。分数仍然很高,虽然我在主观分上给的分比原来要少很多。但是,76.70分仍然还是非常高的分数了。LULU的基本面,目前来看仍然非常亮眼。并且,我仍然认为LULU的定价能力还是显而易见的。它的经营利润率仍然能保持增长,这一点上来看,就可以感受到它的打法是奏效的。

我之所以关注LULU这么久,但是却一直没有建仓它,即便它的股价可以提供安全边际,即便公司品质分很高,主要有2个原因。第一,我不是LULU的客户。我的家人也不是LULU的客户。第二,我认为LULU的护城河过窄。而我不投资窄护城河的公司。

资本主义将会何去何从

资本主义将会何去何从?

资本主义,Capitalism。不管你喜欢不喜欢,这个打法是成功的。It just works。

自从资本主义诞生,人类的发展就进入了爆发增长时期。这是不争的事实。理由很简单,社会的发展,需要创新,创新需要资本。所以资本主社会就好比给创新提供了一个源源不断的发动机。自从人类发明了蒸汽机这个伟大的奇异点开始,奇异点之间的间隔就越来越短。很快,人类就实现了第二次工业革命,电气化,化工,内燃机这些奇异点的诞生开始大规模驱动现代工业和城市化进程。顺理成章,交通行业,比如跌路网络化,汽车流水线,喷气式科技商业化这些奇异点又接踵而至。让人类社会生产力进一步飞跃。这也预示着人类社会也正式步入了现代化。

上面这些奇异点大致发生在1770年代到1990年代之间,期间大概经历了220年。下一个重大的奇异点就是网络的诞生。1990~2000年是互联网这个奇异点诞生的年代。现在回过头来看,互联网基本上奠定了人类社会步入下一个阶段的基石。而下一个奇异点的到来,将人类社会推向了又一个高峰。没错,就是智能手机。这也是为什么苹果能在过去的十几年中成为世界上市值最大的公司的原因。

但是,自从2008年以来,即便是有智能手机加持,人类社会的发展也迎来了瓶颈期。而资本主义的缺点也逐渐显现出来。最近300多年来,资本主义已经证明了它的可行性。因为它能够推动创新,资本确保了创新能得到投资,而创新促使了人类生产力的增长,从而创造更多资本。虽然它并不完美,财富差异一直存在,较多的资源也是掌握在少部分人手中。但是,只要人类不断创新,资本主义社会就会不断发展,不断创造资本,也就是财富。

相信你和我一样,你也发现了,资本主义社会如果想要持续发展,就需要奇异点式的创新。而自从互联网的诞生至今,人类唯一的奇异点,就是智能手机。这就导致了社会生产力的增长开始放缓。资本找不到有效的投资,所以开始转向投机。换句话说,开始想心思用钱来生钱。这也是促使2008年金融危机的原因。自从2008年开始,各国央行发现了一个新打法,QE,Quantitative Easing。为了挽救资本市场,让经济得以稳定,央行开始人为地给经济注资。而这些资本,不是社会创造出来的,而是凭空打响指变出来的。而央行注资市场, 其实说白了就是变钱给银行和各大金融机构。而人类社会创新缓慢,这些变出来的钱银行和金融机构不可能愿意就放在那不动。于是他们开始各种放贷,而人们都在想心思用钱生钱,开始各种投资资产。这也就解释了,为什么自从2008年以来,房产和股票的价值开始飙升。80,90年代,虽然房价也不便宜。但是一般来说中产阶级3~4年也能攒出买一套房子的钱。但是如今社会,可能很多中产阶级工作到死也攒不到全款买一套房的钱。而这就导致一个很大的不安因素。贫富差距越来越大,并且,贫富差距被拉开的速度,越来越快。假如你继承了祖辈的遗产,已经拥有了资产的累积,你就会越来越富。而假如你出生的时候运气不好,没有继承任何资产,对你而言,如今的社会可能会让你窒息。因为贫富差距太大,而社交媒体如此发达的时代,你每天都会刷到各种人炫耀自己的财富。这就会让你更加想要尽快缩短差距,从而想要通过各种投机手段,来赚快钱。而我们都知道想要赚快钱所冒的风险将会多么大。

时间来到了Covid新冠疫情期间。各国央行不得不加大QE力度,这也造成了资产的价格进一步呈指数级别的蹿升。贫富差距也是越拉越大,各种专为赌博而生的金融衍生品应运而生。比如加密货币,就是这个时代最典型的产物。但是,资本社会又迎来了另一个危机。没错,就是通货膨胀。自从2008年以来,各国央行都谨小慎微,虽然长期进行QE,但是,不得不说,It worked,通胀一直保持很低的同时,经济也能维持稳定。这一平衡随着疫情期间疯狂QE,也是被打破了。这就造成了一个很尴尬的局面。人类生产力发展还是很缓慢,但是,央行又被迫停止QE,开始缩减央行资产负债表。人们突然发现,Easy Money已经没有了。那些杠杆打满的人开始破产,普通贷款买房的人开始发现自己的现金周转不开了。利息高居不下,通货膨胀又很Sticky。这也是为什么近两年来经济如此不景气的原因。其实放眼看看现在的消费板块,就很明显了。包括今天这期视频提到的LULU也是面临很大的危机。其他消费品巨头,比如LVMH,星巴克,Nike,等等每家在这个时期都遭到巨创。

然后,就到了现在。现在通货膨胀开始稍微下降,各国央行也是跟着开始降息,但是仍然显得杯水车薪。社会整体的矛盾仍然没有解决。贫富差距仍在在快速被拉大。各种不安因素正在悄然酝酿,小规模的战争不断发生,而且愈演愈烈。

活在当下,我们作为普通人,究竟应该怎么做呢?资本主义的未来还有戏么?我认为,有。只不过,还是原来一样,人类需要下一个奇异点,或者一连串的奇异点。比如规模化的自动驾驶,比如规模化的AI机器人,比如量子计算机,比如太空开采。这些都有可能成为拯救资本世界的下一个契机。只不过,作为普通人,你一定得谨慎。美国刚开始规模化量产汽车的时候,有几百家汽车公司,结果最后只剩下几家存活。2000年互联网泡沫期间有无数家互联网公司,而现在的巨头们也就7家。所以即便你100%肯定这个大风口已经来临,你也只有很小的概率能够逆天改命乘风破浪赚个彭满钵满。如果你盲目投机的话,大概率你可能会摔个粉身碎骨。

我认为,作为普通投资人。现在这种困难时期,你要做的第一步就是做好财务规划。这一点比你投资任何东西都更重要。比如很多人房贷已经超过自己的收入了,但是,仍然苦苦支撑,想要依靠省吃俭用来得过且过。再比如很多人已经紧巴巴了,还滥用信用卡,通过网贷来实现所谓的债务重组循环,这都是不可取的。其次,你得找一份对自己有挑战的工作,并且在你的能力范围内能让你赚到最多钱的工作。在你认为已经没法继续升职加薪,学到更多知识的时候,你要能坚持再做2~3年。这样可以锻炼你的心境。锻炼你投资时的心态。同时,你要开始投资。虽然我的频道都是讲的投资个股,但是我并不反对新手投资人从大盘指数ETF开始投资。就像巴菲特说过的,投资大盘是新手最好的投资资产。切记不要做愚蠢的选择,不要做投机,别想着快速暴富,做自己有把握的选择。因为央行不可能长期停止QE,虽然不会像Covid时期那么疯狂,最终QE将会再次回归。也就是说持有优质资产的人会越来越富,贫富差距在下一次奇异点到来之前只会越来越大。而唯一值得你投资的优质资产,在我看来,只有公开股权。

总结

好了,以上就是这期的全部内容

我在 X(推特)发布的个股分析报告其实只是完整报告的一部分,如果你想查阅完整个股报告,我的观察单,以及第一时间跟踪我的实时交易和仓位信息,别忘了订阅网站会员,链接在右边信息栏

如果你对我的价值投资理念感兴趣,别忘记购买我总结的完整投资体系,链接同样在右边信息栏

祝你们投资顺利

我们下次见

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你

深度研究股市投资机会,分享我的研究成果,展示我的实操,和实际仓位,实时观察单,实时财报数据和我的观点

从新手到高手,搭建投资体系,学习价值投资策略,把握投资计划,实现非凡的回报