唐石峻财富体验 #75 - 美股 ASML(阿斯麦 | 艾司摩爾)还是一家复利机器么?

2025年08月03日 | 唐石峻

唐石峻财富体验 #75 - 美股 ASML(阿斯麦 | 艾司摩爾)还是一家复利机器么?

申明:

我的研究,旨在给投资人提供我个人的分析成果,没有任何投资建议。

所有投资都有风险,在进行任何投资前,请记得做好详细研究。

开场

最近ASML跌出翔了!

短短2星期,暴跌了17.31%。

ASML未来还有戏么?现在究竟是抄底的好机会?还是说ASML其实是一个价值陷阱?

今天这期,我们就来详细谈谈ASML。

然后,我也回来谈谈半导体设备市场的另一家巨头,Lam Research。看看在未来AI市场大爆发的年代,Lam Research有投资价值么?

最后,我来谈谈TSM。台积电在过去的3年里,创造了一波史诗级的大暴涨。股价涨了317.21%,翻了4倍。今天我们就来详细谈谈,看看台积电还能涨多少年?

关于我

欢迎阅读这期唐石峻财富体验,

如果你是第一次阅读我的文章,我的名字叫唐石峻,

我曾在阿里生态系统中做过10年电商,

目前是澳洲一家会计事务的会计。

我于2015年进入金融市场,

虽然中间经历过很多次失败的教训,

但是,也把握住了不少机会。

目前有幸跑赢了标普500大盘。

我创作的内容,没有喊单,没有价格预期,也没有买入和卖出信号。

我创作的内容只有一个目的:通过分享我的投资笔记,帮助你通过投资实现自由和快乐。

ASML

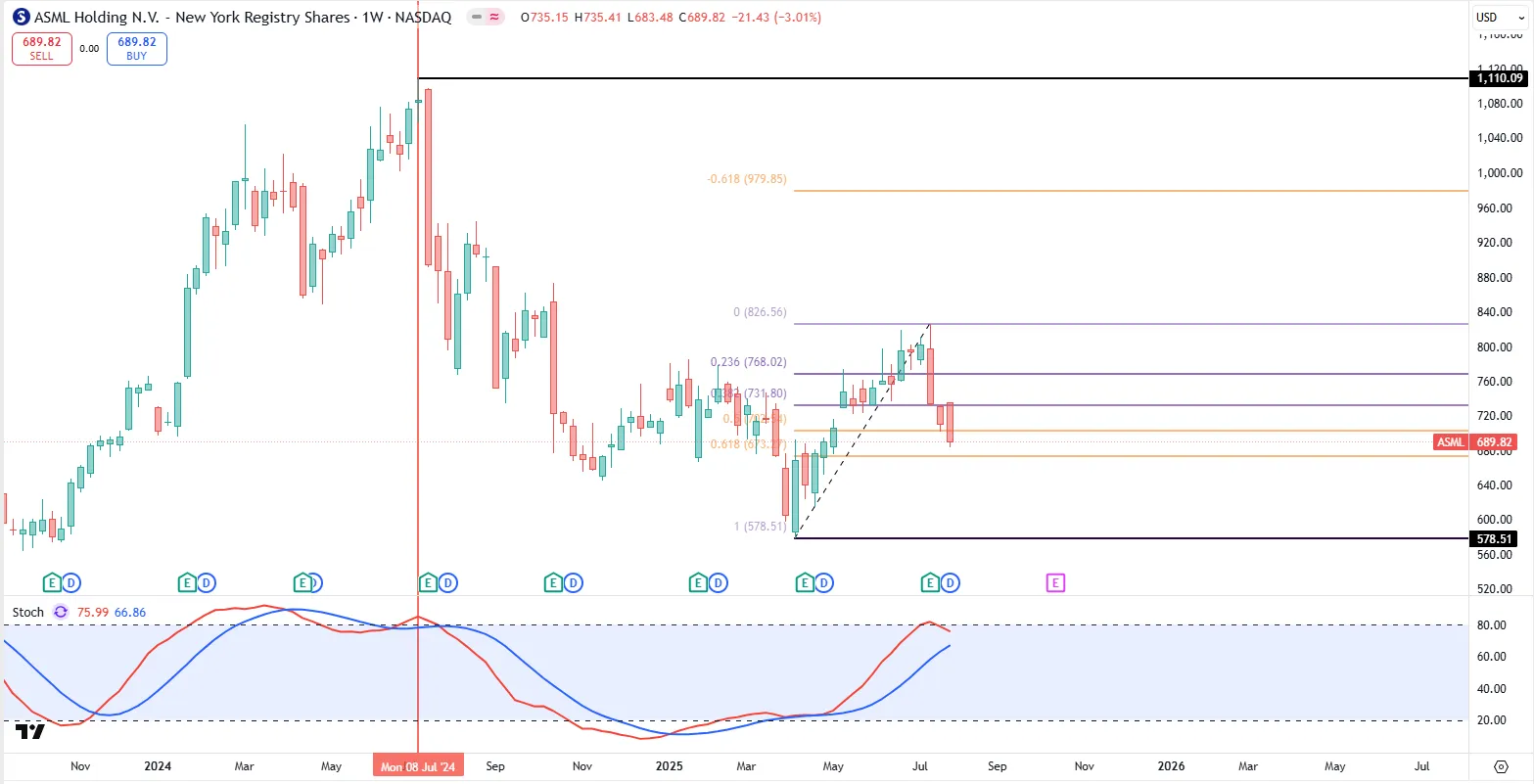

ASML究竟还要跌多久?

我持有ASML的股份,已经289天了,中间一股也没卖过。

我有2个投资账户,一个是我个人的,一个是我的家庭信托。我在2个账户中都有买ASML。这张图是我个人仓位。我们看到,这个仓位没有跑赢大盘。回报是-0.43%的CAGR,股息是0.82%。而同一时间,假如我投资的是标普500, 回报将会是7%,股息是1%。显然,就目前的表现来看ASML实在是差强人意。

我们再看这张图。这是我在家庭信托中ASML的表现。我们看到,我的ASML仓位回报表现也很差。回报只有1.82%的CAGR,股息也只有0.4%。而同一时间,标普500可以给我提供9.37%的CAGR,和0.3%的股息。

这么差的表现,这笔投资是不是妥妥的失败了?要不要考虑割肉呢?其实这个问题,相信是很多人经常面对的问题。很多人当自己买的股票暴涨的时候,心态会很好,心情舒畅。但是,当股票下跌的时候,就会很焦虑。总在想自己是不是错了?结果总在情绪冲动的时候,割肉离场。这也是市场玩弄人心高明的手段之一。自己买的公司股价下跌,相信谁心情都不会好到哪里去。但是,如果因为股价下跌, 影响自己的情绪。我认为是完全没有必要的。假如你因为股价下跌,不知道会不会继续跌,跌多少?还是怀疑自己的投资判断。我建议你赶紧卖掉。因为这说明了你对自己投资的公司根本不了解。所以你才会对自己产生质疑。这样做投资风险太大了,大概率是会亏很多钱的。

举个例子把。META是我回报最高的股票。现在很多人都只会看到我这个仓位回报率很高,翻了好几倍了,似乎赚了很多钱。但是,这个仓位中间经历的事情,很少有人知道。

我第一次建仓META的股价是224.96。那个时候,是2022年的4月7号。随后META的股价在211天中,一直跌。甚至在2022年的11月4号这天,META的股价居然跌到了88.09。我直到今天还记得那天早上我起床看到META股价的心情。要知道,我持有META211天,股价已经从建仓开始,暴跌了60.84%。我亏的钱已经超过腰斩了。

要说我心情很好,那一定是骗人的。但是,之所以我还是能够控制自己的情绪。是因为我理解一家公司的股价和公司的基本面是脱钩的。股价只是市场中对一家公司的拍卖价。它和公司的内在价值没任何关系。我当时通过计算,怎么算,META也值400左右。所以我没有割肉离场。后面的故事,相信不用我过多赘述了。META目前虽然不是我最大的仓位,但是,它给我赚的钱是最多的。要说后悔的话,我近些年来最大的后悔就是在META暴跌的时候,我没有买更多META的股票。

扯远了。回到ASML。

自从2024年7月8号创下1110.09的历史新高之后,ASML的股价可以说是一路狂跌。一度跌到过578.51。目前ASML的股价再次回撤到Fibonacci 0.618线和0.5线之间。ASML未来股价到底是继续暴跌呢?还是会触底反弹呢?

看技术图,是得不到答案的。我虽然会用技术分析来观察市场的情绪,但是我做决定,和技术图是没任何关系的。要得出这个答案,我们还是得来仔细研究ASML这家公司究竟是干嘛的。

ASML是半导体设备市场中的龙头。而且,在ASML专攻的领域,全世界没有对手。它在极紫外光刻 EUV市场的占有率,毫不夸张地说,是100%。另外,即便是在DUV,深紫外光刻市场,ASML也有90%的市场份额。全球唯一能有点参与感的另一家公司,就是日本的尼康。尼康大约在DUV市场,有10%的市场份额。虽然半导体市场看上去已经形成了好几家巨头寡头垄断的局面。但是,实际上,不管是AMAT还是LRCX在EUV和DUV领域都是无法和ASML竞争的。这两家巨头关注的是沉积和刻蚀。近些年来,虽然中国加大了对光刻机的研发投入。但是很多本土厂商,目前也只达到了90纳米的节点。和ASML的制程相比仍然存在着巨大的鸿沟。总的来说,ASML在光刻市场中,可以用一骑绝尘来形容。

ASML的护城河,在我看来,是目前全世界最强护城河之一。它可以说是进入壁垒的代名词。ASML在EUV技术上已经投入了20年,花了不知道多少个B的钱用于研发。EUV也是当今世界上最复杂的工业设备。一台EUV,光是零部件,就有10万多个。每个部件都涉及到光学,精密机械,真空,材质,等多个尖端领域。而且,我们经常用高切换成本来形容一家公司的护城河是否强劲。而用在ASML身上,实在是让人不觉很多余。因为这已经不是高切换成本这个概念了,而是没有任何可以切换的设备存在。你不用EUV,你就没法生产高精度芯片了。另一点值得注意的是,ASML这么多年来不仅仅是在研发上投入巨大,而且,在供应链上也是下足了功夫。比如光源供应商Cymer,以及Zeiss,这都是ASML的密切合作伙伴。一个新的挑战者想要进入光刻市场,不仅仅在自身的研发上要有重大的突破,而且还得重建这样完善的供应链体系,这个本身也是一个很难的课题。

ASML其实也是备受评级巨头亲耐的公司。比如Morningstar和Bloomberg对ASML都是相当的认可。并且,连MSCI旗下的ESG给ASML的打分都是AAA级别。相当的高。

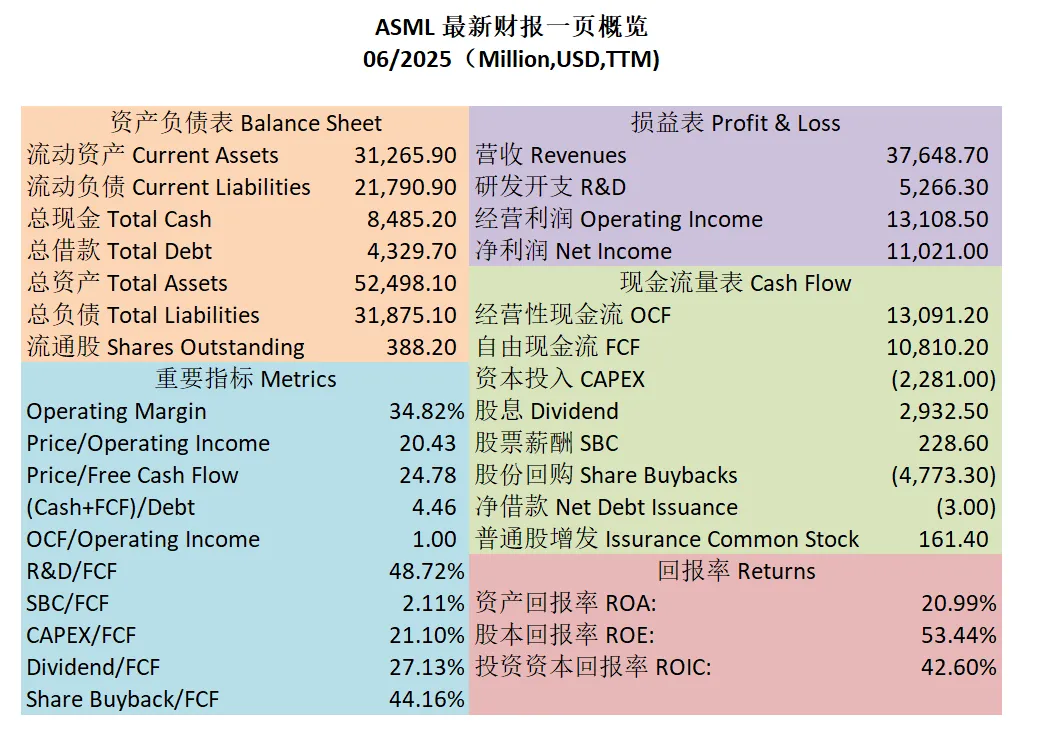

-公司财务健康,资产负债表很强势。现金是借款的2倍多。

-ROIC表现越来越棒,最新已经来到了42.60%,要知道上个季度才39.88%。

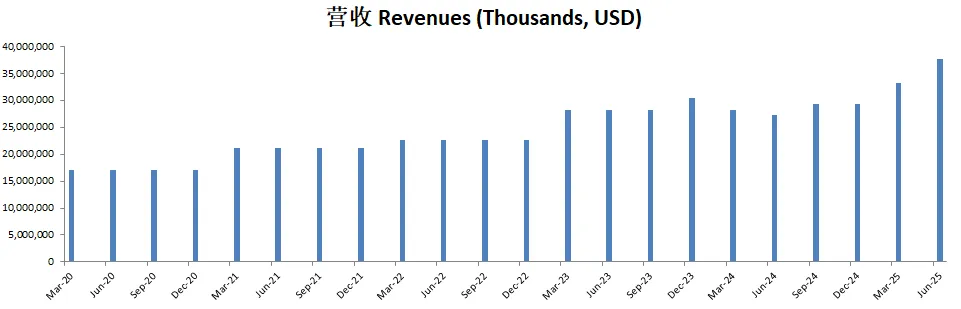

-营收涨幅很大。

-经营利润也是刷新新高。

-目前经营利润率有34.82%

-POI,市盈前比目前是20.43

-Price to FCF,自由现金类倍数为24.78

-经营现金流和经营利润比值为1。说明了公司产生现金的能力很出色。

-R&D研发开支占FCF的48.72%,研发开支可以说是很高的。

-股息占FCF的27.13%

-股份回购占FCF的44.16%

-我们再来看这张图。这张图是我一个最新想法的呈现。这是我用来分析公司现金分配的模型。注意,这里要声明下,我知道SBC的派发不是公司花了现金,在如今的会计准则下,它是现金流表中经营活动这个大项目下的一个小项目,甚至是增加公司现金的项目,它是正向的。但是,我非常在意公司SBC的派发,所以在我的模型里,我会把SBC直接看成反向现金。其实在我看来,它应该要进入损益表,它应该是公司的Expense,公司的一个支出项目,但是我没有修改会计准则的能力。不过,至少我有自己制定模型的权利。这个模型中呈现的,是公司的现金分配。从公司赚的经营现金开始,我们可以直观地看到公司这一年中现金分配究竟是如何。比如,ASML,它一年来,赚了13B的现金,17.42%用来资本支出CAPEX上了。然后它还了一点点借款,增发了一点点股份。这里应该就是SBC导致的结果。然后公司把经营现金流22.4%的钱用来发股息。再来,SBC派发,很低,只占经营现金的1.75%,这里我很满意。最后,公司花了36.46%的钱来回购股份。并且,公司分完之后,还剩下3B的钱,这里说明了公司维持目前的现金开支绰绰有余。

这里看下来,我认同ASML管理层的做法。从高ROIC和公司现金分配上来看,ASML非常注重股东利益。虽然可能很多人会说,公司没有最大化的利用手里的现金,还剩下3B没用,但是,在我看来,其实公司可持续性更重要。不一定每个季度都要把手里的现金花个一干二净。

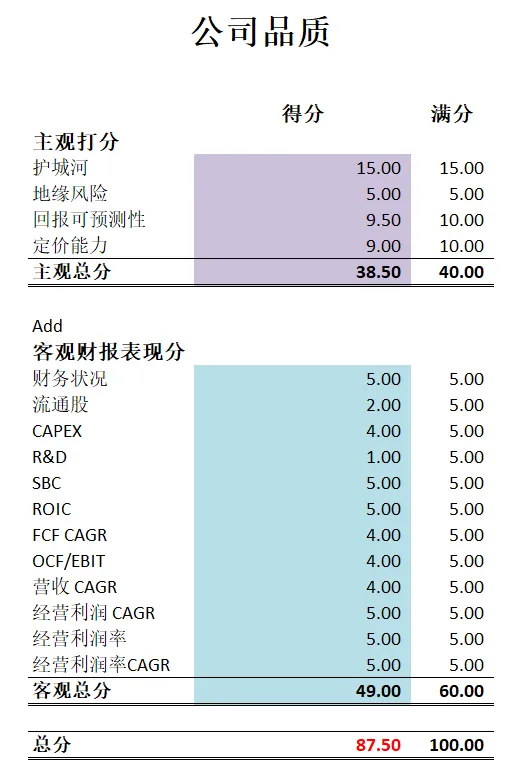

最新财报之后,ASML在我的打分体系中,可以打到87.50分。这个分数非常高了。公司唯一值得挑刺的地方,就是R&D,研发开支似乎很高。但是,作为ASML的股东,我认为这个开支很值。所以其实无可厚非。其他打分,几乎可以说是无懈可击。ASML在我分析过所有公司中,可以排到第三名。

我认为,最新ASML财报表现优异,基本面稳步增长。虽然市场似乎被管理层悲观的预期,和谨慎的态度吓到了。但是,从数据上来看,ASML非但没有停滞不前,反而似乎增长越来越快了。我任然非常看好ASML的未来。

Seeking Alpha

我使用过很多股票数据分析网站,但是,最终我认为最好用的,还是Seeking Alpha。对我个人来说,这是一个很方便的一站式平台。很难得的机会,Seeking Alpha决定和我的频道合作,给我的观众提供免费试用7天,外加领取30美金的福利。你可以扫二维码,或者点击下方链接获取这个福利。

链接:https://www.sahg6dtr.com/46ZGZZX/R74QP/

LRCX

LRCX即将大爆发么?

自从英伟达大放异彩之后,我就开始了针对半导体市场的持续研究。而期间有一家公司,是我总能看到的,无法忽略的一家公司。没错,我想说的,就是Lam Research, LRCX。半导体设备市场虽然很大,而且在大AI时代,似乎会有很大的利好。但是,这个市场其实只有少数几家巨头,属于典型的寡头垄断局面。刚刚介绍的ASML就是其中一家。而LRCX,也是这个市场中最大的玩家之一。它是全球刻蚀领域的王者。拥有最大的市场份额,它拥有差不多45%的市场份额,独自占据着差不多全球半壁江山。不过,它和ASML不同。它还是有直接竞争者的。首当其冲就是AMAT,Applied Materials。其次,就是来自日本的巨头,TEL,东京电子。

Lam Research的护城河主要来源于2个方面,第一是高技术壁垒。这个特点也是这些半导体设备巨头们的典型特征。它在刻蚀领域累积了大量的专利,再加上持续不断的研发开支,这些无形资产,也就形成了高技术壁垒。第二个特点,就是高切换成本。客户一旦使用LRCX的设备,如果想要切换竞争对手的产品,得付出巨大的代价。这也就导致了LRCX的客户黏性很高。

LRCX的定价能力也是值得肯定的。查看历史数据,公司可以一直保持经营利润稳定提升。再加上其寡头垄断的特性,这都侧面验证了公司具有较强的议价权。

-资产负债表强劲,现金就能还清借款。

-ROIC表现亮眼,有32.98%。

-营收开始回暖,经营利润也开始回暖。

-经营利润率有30.88%,利润率很高。

-POI为23.51。

-Price to FCF 32.79

-现金+1年FCF是借款的2.06倍。

-经营现金比经营利润小,公司创造现金的能力不是特别强。

-R&D占FCF 53.09%,R&D可以说是拉满了。

-SBC派发占FCF 8.65%,不算高。

-CAPEX占FCF 18.13%,也不算高。

-股息占FCF 29.41%,股息派发稳定。

-股份回购占FCF 65.99%,这个占比特别高。大部分的现金都是用来回购股份了。

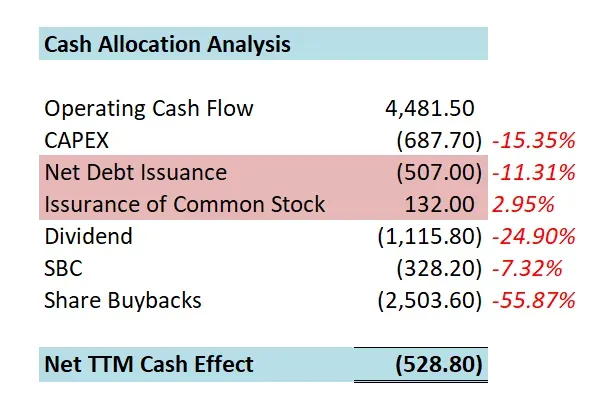

-公司现金分配可以说是追求极致最大化了。最后看完效果是-528M。抵消SBC的话,也就是说管理层把赚的现金全花完了。

-最大的项目就是股份回购。股份回购其实是一个矛盾的概念。作为股东,公司主动回购股份,固然是好事,无形中增加了你的持股比例。但是,巴菲特也说过,如果在股价溢价时进行股份回购的话,是愚蠢的。而目前大部分的公司们的操作都是不管股价是高还是低,都是无脑回购。因为他们想要每个季度EPS都能超过预期。

-其次是股息。我们看到股息占经营现金流的24.9%。

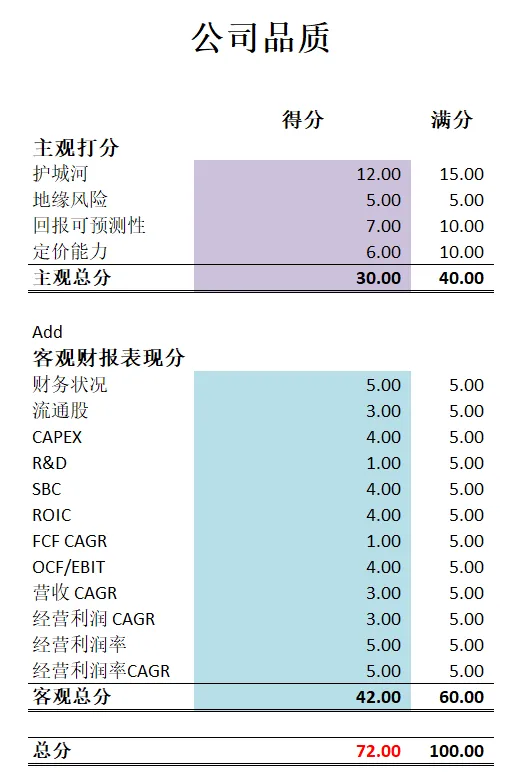

最新财报之后,LRCX在我的打分体系中,可以打到72分。它的主观分还是很高的。之所以护城河我没有给它第一档的分数,还是因为它存在正面直接竞争的厂商。并且,它的回报可预测性相对更难。客观分上来看,公司的盈利能力还行,不能说优秀。属于行业中上游。公司R&D开支拉满,这也是符合行业特点。另外公司自由现金流增长速度不快。得分不高。

我对半导体设备市场总体趋势还是乐观的。毕竟大AI时代下,这些厂就是基本的驱动力。

TSM

现在买台积电还能赚到钱么?

台积电在过去的3年中,可以说是赢麻了。涨幅来到了317.77%,翻了4倍多。虽然没有好兄弟英伟达那么耀眼,但是也是远超大盘的表现了。

这个时候很多人就会想,都涨这么多了,这个时候买未来还能赚到钱么?想解答这个问题,我们还是得仔细来分析下,TSM这个代码背后,究竟是怎样的一家公司。

台积电是全球晶圆代工厂的龙头。它占据了整个市场的65%以上。第二名三星,市场份额还不到10%。随后中芯国际,联华电子,格芯大概每家占5%左右。台积电可以说是具有统治地位。三星近些年来可以说一直在走下坡路。搞丢了很多大客户,市场占有率越来越低。中芯国际等中国厂虽然有中国政府的大力支持,但是受限于美国出口管控,最先进的科技还停留在7纳米左右。暂时没法和TSM正面抗衡,只能消化中低端的需求。

台积电的护城河很宽。主要体现在它的制程技术领先全世界。从7nm,5nm,3nm,到即将量产的2nm芯片,不仅仅制程密度和性能上是最好的。而且台积电在材料和设备调校上,也总结了独特的诀窍。2纳米和A16技术,也将会满足全球AI狂潮的极致需求。在过去的十几年中,台积电以纯代工的打法,和苹果,AMD,英伟达,高通,博通等没有自家晶圆厂的客户之间已经建立了深厚的合作关系。正是因为台积电纯代工,避免和客户竞争的这种打法,让台积电取得了客户的信任。即便三星和其他竞争对手竭力想要拉客户,但是,很难撬走台积电的客户。台积电的护城河也具有典型的高切换成本的特点。芯片从设计到量产,需要反复的调试。如果没有台积电这种经验丰富的芯片老手支持,客户很难达到预期的效果。

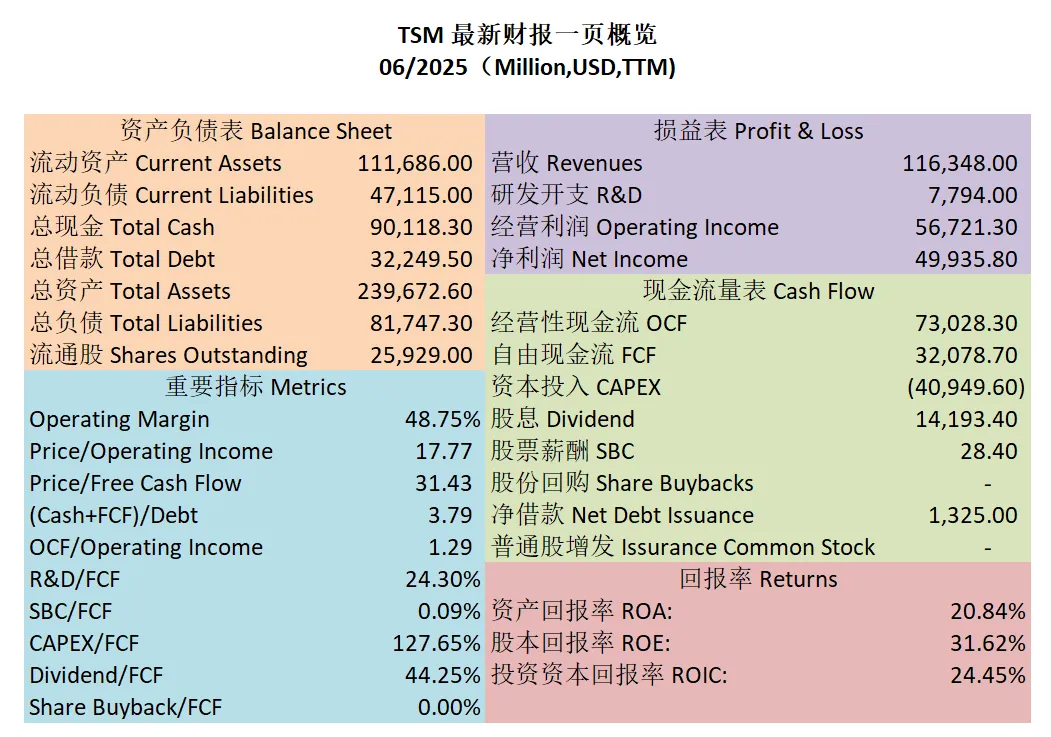

-资产负债表强势,现金是借款的3倍了。

-ROIC表现不错,有24.45%

-营收刷新新高,增长很快。经营利润增长也很快。

-利润率很高,有48.75%

-POI 有17.77,Price/FCF 有31.43,市盈前比看上去不算贵

-公司善于创造现金

-R&D占FCF的24.30%,不算很高

-SBC基本上可以忽略

-CAPEX投入很高,占FCF的127.65%

-公司12个月赚了19B,台积电钱赚得太多了,管理层根本花不完。

-主要花钱的地方就2个,一个是CAPEX,目前占经营现金流的56.07%。另一个就是股息,占经营现金流的19.44%。

-注意看,这里台积电没有进行股份回购。这里其实我并不反对。我认为与其盲目地回购股份,还不如把钱花在刀刃上。

最新财报之后,台积电在我的打分体系中,可以打到81分。这个分数非常高了。妥妥的一家复利机器。除开CAPEX投入上和流通股上得分很低之外,其他项目上表现非常优异。

每次聊台积电,我就会想起,之前在60美元一股的时候,我曾经建仓过台积电。但是,后来我清光了台积电,全买了META。现在回头看,其实2家公司回报表现都不错。

就目前来看,我非常看好台积电。它对于AI的发展,至关重要。在我看来,ASML,台积电,和英伟达可以说是AI这个生态链中3家最重要的公司。

总结

好了,以上就是这期的全部内容

我在 X(推特)发布的个股分析报告其实只是完整报告的一部分,如果你想查阅完整个股报告,我的观察单,以及第一时间跟踪我的实时交易和仓位信息,别忘了订阅网站会员,链接在右边信息栏

如果你对我的价值投资理念感兴趣,别忘记购买我总结的完整投资体系,链接同样在右边信息栏

祝你们投资顺利

我们下次见

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你

深度研究股市投资机会,分享我的研究成果,展示我的实操,和实际仓位,实时观察单,实时财报数据和我的观点

从新手到高手,搭建投资体系,学习价值投资策略,把握投资计划,实现非凡的回报