唐石峻财富体验 #78 - 美股 META:持有1234天后,我赚了多少?(2025)

2025年08月24日 | 唐石峻

唐石峻财富体验 #78 - 美股 META:持有1234天后,我赚了多少?(2025)

申明:

我的研究,旨在给投资人提供我个人的分析成果,没有任何投资建议。

所有投资都有风险,在进行任何投资前,请记得做好详细研究。

开场

我持有META已经1234天了。可能是巧合吧,我写文案这天正好是1234。如果你关注我一段时间了,你肯定知道,META是我所有仓位中,按照回报比例来看的话,最高的公司。今天我们就来详细谈谈,看看持有1234天之后,我的投资Thesis有变化么,我对META的未来,如何看待。

再来,我来谈谈Applied Materials,应用材料。看看为什么它最近会大跌。

最后,我们来谈谈Mastercard,看看Mastercard还值得我们继续持有么?

关于我

欢迎阅读这期唐石峻财富体验,

如果你是第一次阅读我的文章,我的名字叫唐石峻,

我曾在阿里生态系统中做过10年电商,

目前是澳洲一家会计事务的会计。

我于2015年进入金融市场,

虽然中间经历过很多次失败的教训,

但是,也把握住了不少机会。

目前有幸跑赢了标普500大盘。

我创作的内容,没有喊单,没有价格预期,也没有买入和卖出信号。

我创作的内容只有一个目的:通过分享我的投资笔记,帮助你通过投资实现自由和快乐。

META

我已经持有 META 1234天了。

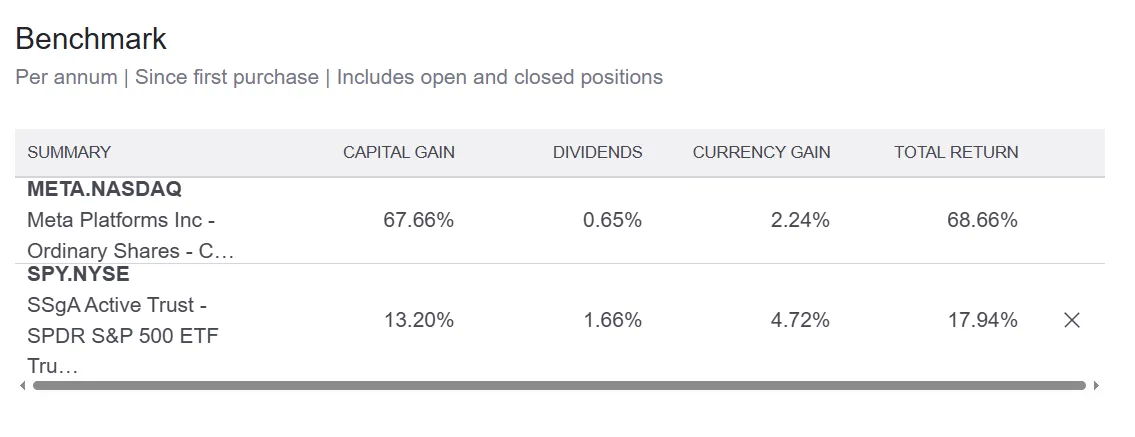

我们看下这张图,这是我的个人交易账户中META仓位的表现。我们看到,自从我建仓到现在,这些年下来,我的META仓位复合年化回报率CAGR,不考虑汇率因素的话,是66%点多。而同一时间段,假如我投资标普500指数基金ETF的话,我的CAGR将会是13%。

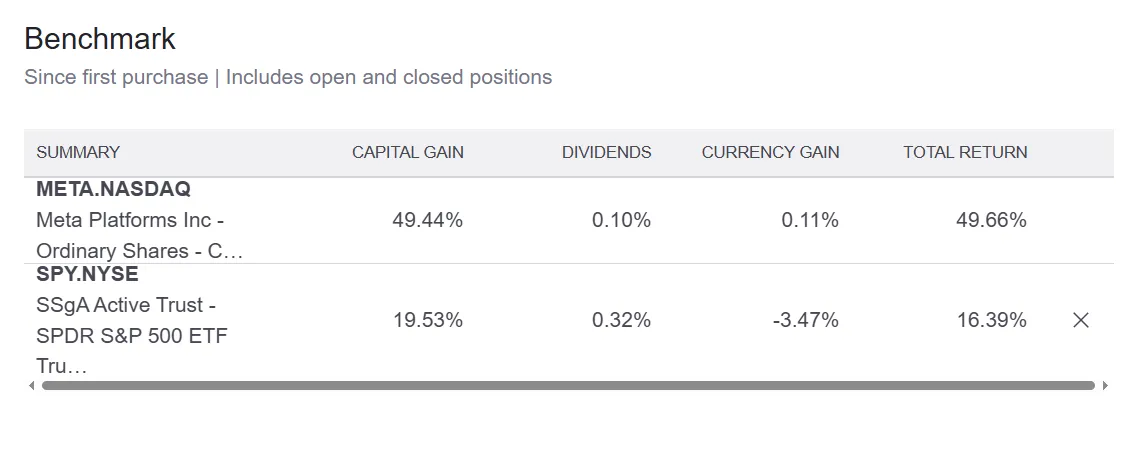

我们接着看这张图,这是我的家庭信托中META的持仓表现。我们看到,目前我持有这些年下来,复合年化回报率CAGR为49%点多,而同一时间段,不考虑汇率的因素,持有标普500指数ETF的话,我的CAGR为19%点多。

我的META仓位回报可以说是远超大盘,META也是我的总投资组合能够跑赢大盘的主要原因之一。

目前META的股价已经接近800美元一股了。这个时候,我应该落袋为安么?要回答这个问题,我们还是得从股票代码META背后这家公司究竟是干嘛的着手。

META,原名Facebook,脸书,它所处的市场,是全球社交媒体和数字广告市场。META和Google加起来,已经占据了全球数字广告市场的一半。再加上迅速在这个行业中崛起的亚马逊,这3家公司,目前已经占据了全球数字广告市场的60%。逐渐形成了一种寡头垄断的局面。

META目前的主营业务大家肯定非常熟悉。它赖以生存的,就是META旗下的全家桶社交平台。其中包括我们熟悉的Facebook,Instagram,Whatsapp,Messenger,Thread等等。META最大的竞争对手,就是Google。Google凭借着搜索广告,和Youtube同样也构成了强大的广告生态系统。目前Google和META可以说是打了个55开。其次,就得提到亚马逊。亚马逊可能很多朋友都想象不到它能和数字广告扯上关系。但是,不管你信不信,它就是除开META和Google以外,第三大的数字广告公司。其实,你想想,亚马逊电商网站本身就是数字广告的精准渠道。再加上亚马逊旗下还有Prime流媒体平台和Twitch直播平台,所以,亚马逊不但已经成为数字广告巨头,而且,它的增长速度特别快。我在之前做亚马逊视频的时候也分析过,亚马逊旗下的广告业务,目前是增长最快的之一。未来可能也会成为亚马逊的重要业务之一。再来,就是来自中国的字节跳动。字节跳动主要就是靠2个平台,在中国叫做抖音,在国际上这个平台就是我们再熟悉不过的TikTok。而TikTok就是直接和META竞争的挑战者。TikTok凭借着高度个性化的推算法,在年轻用户中使用黏性极强。根据2024的数据,TikTok已经差不多有2个B的用户了。这其中年轻用户为主导。

现在我来聊聊META的护城河。META的护城河,可以说是一个典型的网络效应护城河,同时META的护城河也具有一定的高进入壁垒的特性。META的全家桶社交平台已经累计了无数用户。根据不完全统计,每天使用META全家桶的活跃用户已经达到了3.4个B。要知道,全球总人口也就差不多8个B而已。差不多一半的人每天都会用到META旗下至少一个社交平台。用户基数越大,全家桶社交网络给每个用户提供的价值就越高。因为你的朋友,你的朋友的朋友,你的老板,你喜欢的品牌,所有人都在这些平台上。用户基数如此之大,也是让META聚集着好几千万个广告主。这种用户和广告主互相吸引,互相强化的网络效应,正是META的护城河如此强大的原因。META随机应变的能力,我认为也很强。在对手们针对META的某一个细分领域发起挑战的时候,META总能利用自己无法撼动的用户基数迅速推出竞品做出回应。面对Tiktok短视频的冲击,Instagram也是立马推出Reels来回应。面对Twitter,META也是推出了Thread来回应。

META专攻领域在我看来,进入壁垒也是越来越高。你设想一下,现在一家新公司如果要和META竞争的话,首先,你得具备巨额的资金投入,你还得有全球化的顶尖运营能力,并且你还得从META手里争夺3.4个B的用户。这3件事情执行起来的难度,我是无法想象的。

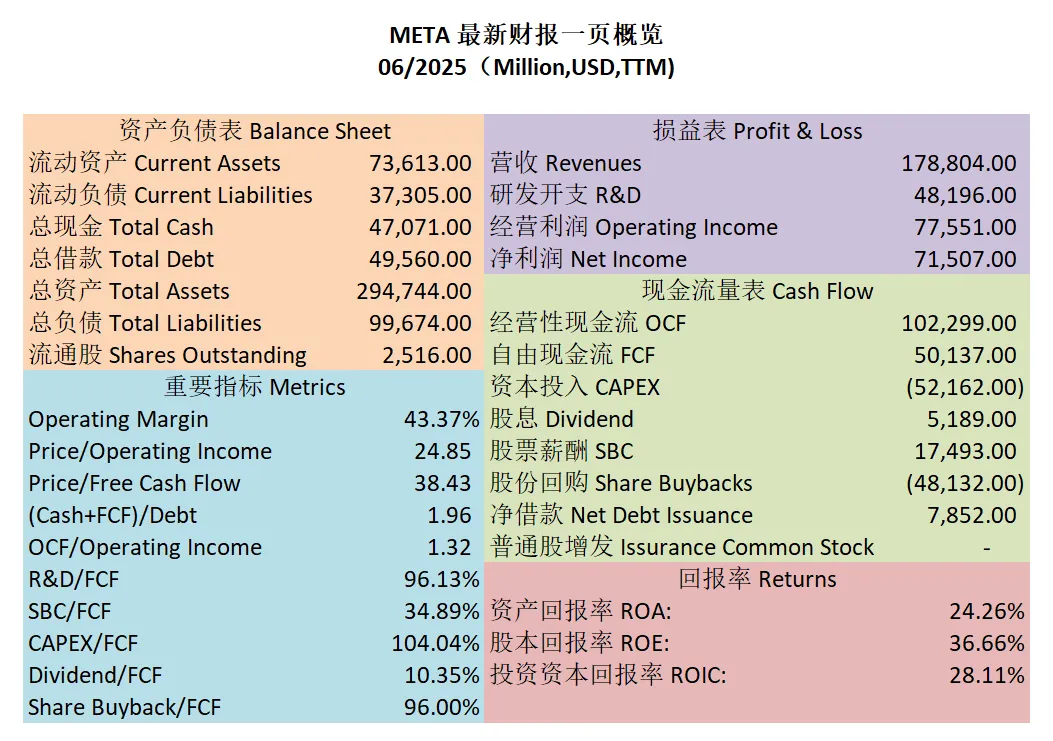

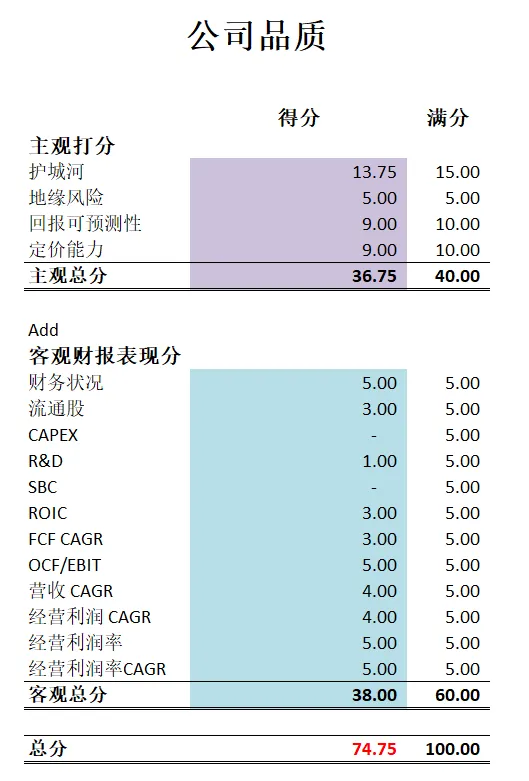

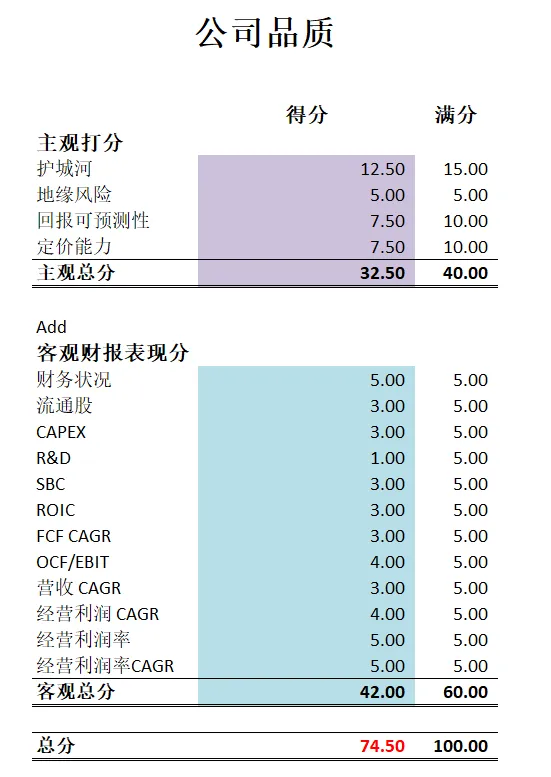

-资产负债表强劲,现金可以直接还清借款。

-ROIC表现亮眼,有28.11%

-营收刷新新高,经营利润刷新新高,利润率目前来到了43.37%

-POI为24.85

-Price to FCF为38.43

-公司非常善于创造现金。OFC是OI的1.32倍

-R&D占FCF的96.13%

-SBC占FCF的34.89%

-CAPEX占FCF的104.04%

-股息稳定

-股份回购占FCF的96%

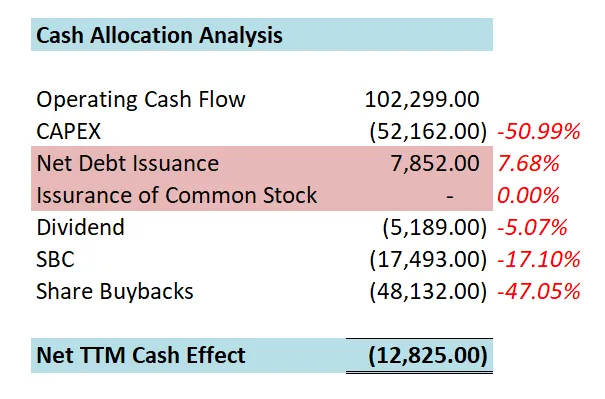

-META目前的现金安排很简单,一半CAPEX,一半股份回购

-考虑SBC之后,其实META管理层也是把钱最大化了。全部用完。

最新财报之后,在我的打分体系下,META可以打到74.75分。客观分中,CAPEX,R&D和SBC都是无限拉满,基本上得不到分。不过主观分和其他客观分项目得分都很优秀。这也是为什么在3项基本0分的前提下,META还能打到74.75分的原因。

目前扎克伯格也是ALL IN AI,甚至于不惜重金来挖竞争对手们的墙角。他再一次用行动证明了,别和他对着干。综合所有方面来看,我认为META未来前景仍然很乐观。我愿意继续陪跑加油。

Seeking Alpha

我使用过很多股票数据分析网站,但是,最终我认为最好用的,还是Seeking Alpha。对我个人来说,这是一个很方便的一站式平台。很难得的机会,Seeking Alpha决定和我的频道合作,给我的观众提供免费试用7天,外加领取30美金的福利。你可以扫二维码,或者点击下方链接获取这个福利。

链接:https://www.sahg6dtr.com/46ZGZZX/R74QP/

AMAT

AMAT到了抄底的时候了?

我之前短暂持有过一段时间的AMAT,不过,我后来为了给ASML腾子弹,我清光了AMAT的头寸。

最近AMAT又在一个月内,一度跌了21.47%。有朋友留言问我对AMAT暴跌的看法。

回答之前,我们看看这张图,如果我不告诉你,你乍一看上去是不是感觉和刚刚AMAT的股价走势基本一致呢?没错,这张图是ASML的走势。

甚至于,我如果把同一时间段ASML的股价走势直接复制到AMAT的图形上,你是不是感觉这两家公司几乎是在同步走的。相似度可以说超过80%。

这也就说明了,市场对半导体设备行业整体的情绪是一致的。那么,为什么半导体设备市场会遭到市场打压呢?这个问题的答案,我不知道。我认为主观上去揣测市场的情绪是没意义的。

Applied Materials,应用材料,**它是全球半导体设备制造市场中的龙头之一。**它曾经是最大的,目前也是稳居前三。它大概占据了整个市场的20%左右。目前半导体设备市场已经形成了几家公司寡头垄断的局面。他们分别是ASML,Applied Materials,Lam Research,东京电子,以及KLA。这5家公司几乎垄断了整个高端半导体设备市场。虽然目前是5家垄断的局面,但是,这5家公司之间又有微妙的细分关系。比如ASML专攻的是EUV极紫外光刻机。而应用材料专攻的,是沉积和蚀刻。目前来看,应用材料是全球沉积领域的王者。并且,它也是少有的除极紫外光刻以外,可以做到沉积和蚀刻一站式提供解决方案的公司。它的主要竞争对手是Lam Research,Lam是刻蚀工艺的全球领跑者。它在等离子刻蚀领域常年领先全球。

现在我来聊聊应用材料的护城河。AMAT的护城河具有典型的高技术壁垒这个特点。它拥有全球最庞大的专利组合以及持续研发能力。新玩家想要开发出成熟的先进制程设备,必备的条件就是巨额的研发开支,和多年累积的经验。这两点都不是新玩家能具备的。这也就是为什么应用材料的护城河如此坚固的原因。

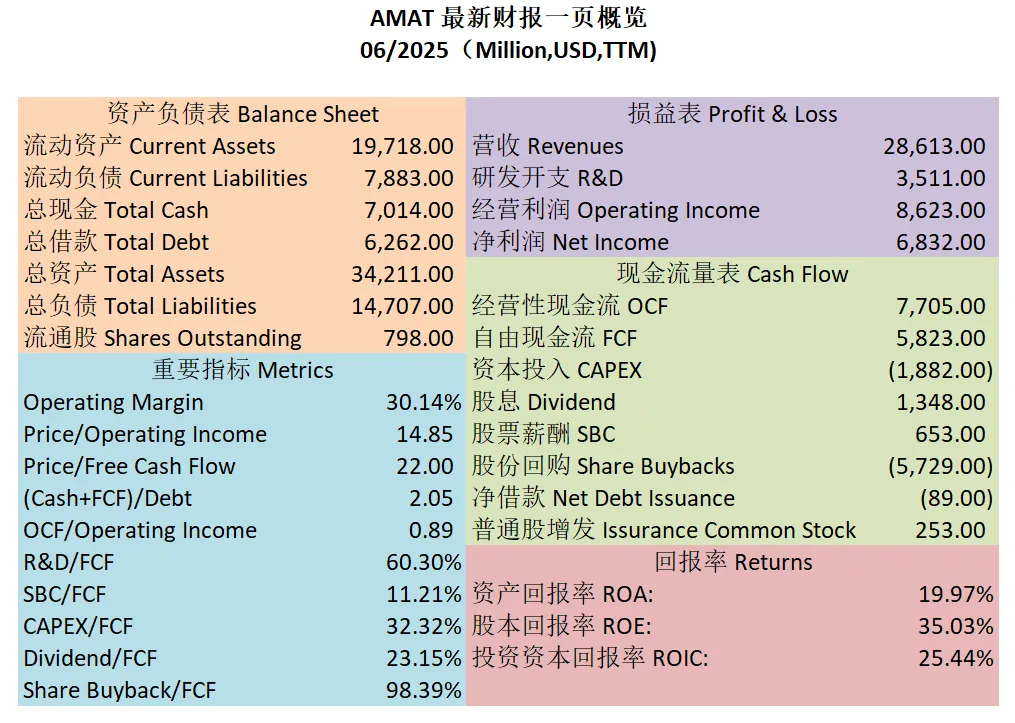

-财务健康,现金+1年FCF是借款的2.05倍。

-ROIC表现不错,有25.44%

-营收刷新新高,经营利润刷新新高,利润率有30.14%

-POI目前为14.85

-Price to FCF为22

-公司R&D开支很大,占FCF的60.3%

-SBC占FCF的11.21%

-CAPEX占FCF的32.32%

-股息占FCF的23.15%

-股份回购占FCF的98.39%

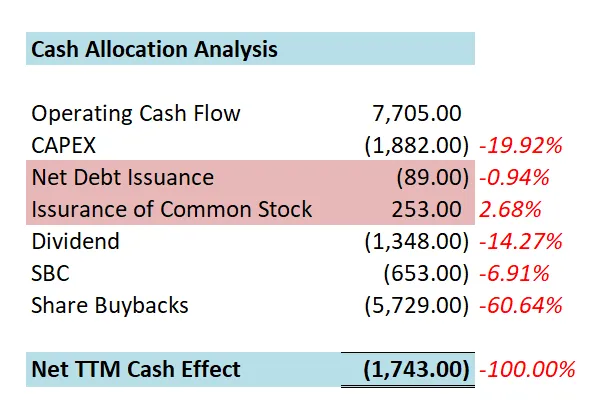

-公司1年下来的现金分配效果是-1.74B,也就是说,公司多用了1.74B的现金。

-还了一点借款,增发了一点股份。

-公司现金主要是CAPEX,SBC,股息,以及回购股份。

-其中60.64%的现金是用来回购股份。

最新财报之后,应用材料在我的打分体系下,可以打到74.50分。这个分数很高了。主观分上我给的也不低,护城河基本上给的也是A级梯队。客观分上来看,研发开支特别高,所以得分很低,不过,这也是半导体行业的特点了,无可厚非啦。其他项目表现可以说是非常亮眼。这也是为什么它的打分会如此高的原因。

在我看来,半导体设备行业在AI大爆发的年代势必将会有很大的利好。不过,半导体行业也是具有非常明显的周期性。所以,在我看来这是一家长期增长应该不错,但是短期很难判断的公司。虽然我清仓了它,并不代表我不看好它的未来,仅仅是因为我把钱压在了ASML上了而已。

MA

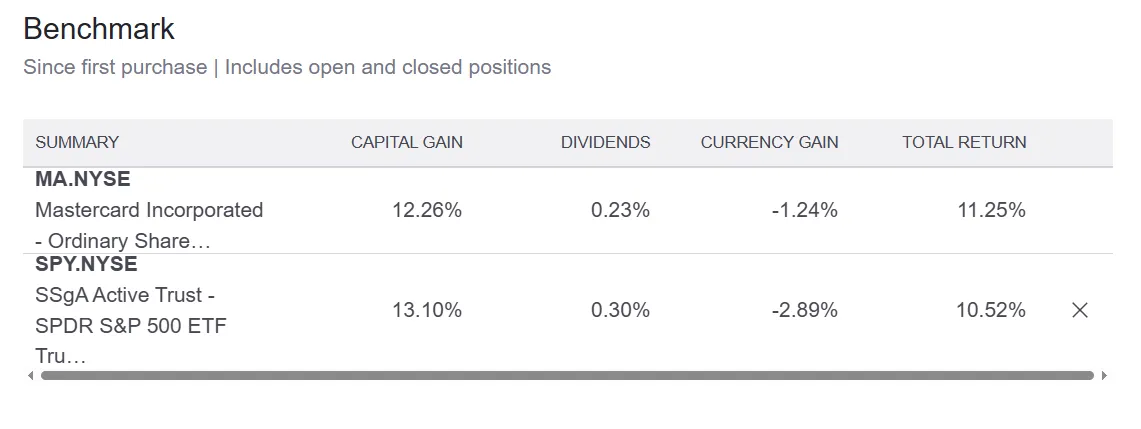

我建仓Mastercard已经149天了。

我的Mastercard仓位表现其实没有跑赢大盘。不考虑汇率因素的话,我的Mastercard仓位回报率是12%点多,而同一时间段,标普500的回报有13%点多。虽然落后不多,但是表现是差于大盘的。这也是我这么多年投资下来总结的一个经验。一般刚刚建仓,或者建仓不久的仓位,都不会有很亮眼的表现。一般一只股票都是在持有大约2年~3年这个区间可以给我带来比较可观的表现。

Mastercard相信不用我过多介绍。但是,有一点是我每次做Visa和Mastercard视频的时候,总是反复强调的一点。Mastercard和Visa,不是发信用卡的公司。他们是做支付网络的,派发信用卡的是银行和金融机构。Mastercard和Visa,他们赚的也不是你付的信用卡利息,赚你们利息的,也是银行和金融机构。Mastercard和Visa,他们的业务很好理解,每一笔在他们支付网络中执行的交易,他们会抽一点成。That's it,他们的业务我认为应该属于每个人的能力圈。

目前Mastercard和Visa加起来在全球支付网络市场中,占据着差不多90%的市场份额。另外一家稍微大一点的是美国运通,American Express,但是它的体量和Mastercard,Visa比起来,完全不够看。支付市场有一个分支是在线支付市场。这就是Paypal,Stripe,Block,Adyen,Apple pay,Google Pay竞争的市场。但是,很多人可能也没意识到,其实在线支付市场,很多时候,他们使用的支付网络,还是Mastercard和Visa的支付网络。举个例子,我用Paypal付很多东西,但是,我的paypal账户绑定的是我的Visa卡,也就是说,我还是使用的Visa的支付网络。

现在我来聊聊Mastercard的护城河。它的护城河,我认为是网络效应的代名词。它和Visa,在我看来,可能是全世界最强网络效应护城河。我个人认为,他们的护城河,可能在某种程度上,比META的网络效应更强。因为他们的用户基本上已经覆盖了全球所有人。和META一样,他们的网络效应同样是由用户和商户相互吸引,相互加强来实现的。

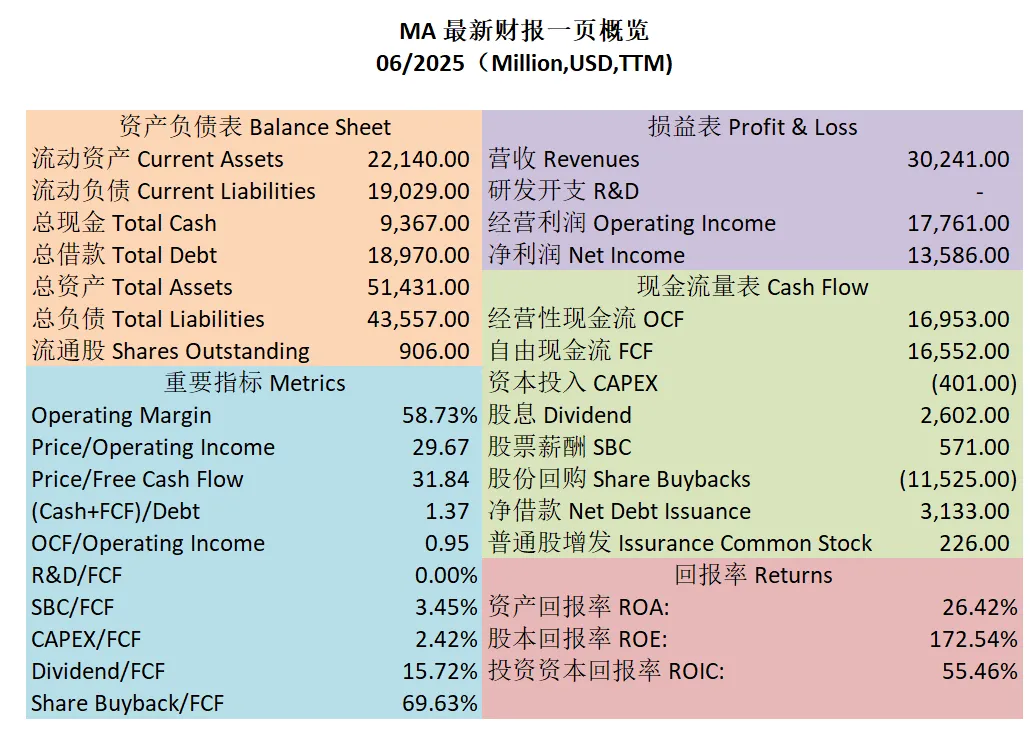

-财务健康,现金+1年的FCF是借款的1.37倍

-ROIC表现耀眼,有55.46%

-营收刷新新高,经营利润刷新新高,利润率有58.73%,将近60%了。

-POI为29.67

-Price to FCF 为31.84

-公司SBC派发占FCF的3.45%

-CAPEX占FCF的2.42%

-股息占FCF的15.72%

-股份回购占FCF的69.63%

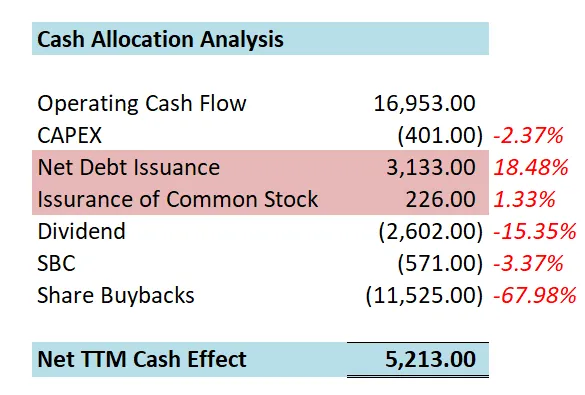

-Mastercard现金安排可以说是教科书式的。

-股份回购占OCF的67.98%

-增发了一些借款,发了一些股息

-最后效果, 一年下来剩下5.2B的现金

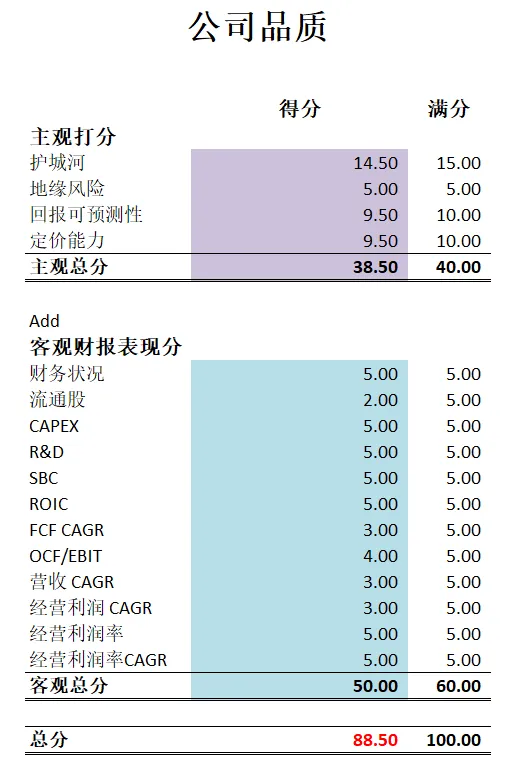

最新财报之后,Mastercard在我的打分体系下,可以打到88.50分。它在我分析过的所有公司中,排名第二的公司。公司的打分基本上是完美,挑不出任何毛病。

我也是感谢市场在今年3~4月的时候,给我一个建仓的机会,让我找到了一个建仓的时机。虽然我也不认为我买入的价格特别好,有很大的安全边际。不过对于能打到88.50分的公司,并且拥有世界最强护城河之一。我也是不会在买入价上太过斤斤计较。毕竟,查理芒格曾经反复说过。

要用一个一般的价格买一家好公司,而不是用很好的价格,买一个一般的公司。

总结

好了,以上就是这期的全部内容

我在 X(推特)发布的个股分析报告其实只是完整报告的一部分,如果你想查阅完整个股报告,我的观察单,以及第一时间跟踪我的实时交易和仓位信息,别忘了订阅网站会员,链接在右边信息栏

如果你对我的价值投资理念感兴趣,别忘记购买我总结的完整投资体系,链接同样在右边信息栏

祝你们投资顺利

我们下次见

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你

深度研究股市投资机会,分享我的研究成果,展示我的实操,和实际仓位,实时观察单,实时财报数据和我的观点

从新手到高手,搭建投资体系,学习价值投资策略,把握投资计划,实现非凡的回报