唐石峻财富体验 #77 - 我建仓了美股 ADBE:建仓156天后继续持有的2个理由(2025)

2025年08月17日 | 唐石峻

唐石峻财富体验 #77 - 我建仓了美股 ADBE:建仓156天后继续持有的2个理由(2025)

申明:

我的研究,旨在给投资人提供我个人的分析成果,没有任何投资建议。

所有投资都有风险,在进行任何投资前,请记得做好详细研究。

开场

我建仓ADBE已经156天了。

大家在评论区也是一直让我安排。今天咱们就来安排ADBE。我们来仔细看看,究竟ADBE是价值陷阱,还是真的被市场低估了。

再来,我们来谈谈Palantir。Palantir这家公司可以说是火爆整个投资界。这家公司最近2年股价的走势,可以用火箭来形容。如果你2年前抄底一直拿到现在的话,你可能已经飞跃火星,马上要冲出银河系了。

最后,我们来谈谈FICO。Fico也是我新开仓的一家公司。这家公司最近被美国政府部门追着打,股价也是一落千丈。今天我们就来详细分析下FICO,看看它未来前景如何?

关于我

欢迎阅读这期唐石峻财富体验,

如果你是第一次阅读我的文章,我的名字叫唐石峻,

我曾在阿里生态系统中做过10年电商,

目前是澳洲一家会计事务的会计。

我于2015年进入金融市场,

虽然中间经历过很多次失败的教训,

但是,也把握住了不少机会。

目前有幸跑赢了标普500大盘。

我创作的内容,没有喊单,没有价格预期,也没有买入和卖出信号。

我创作的内容只有一个目的:通过分享我的投资笔记,帮助你通过投资实现自由和快乐。

ADBE

我建仓ADBE已经156天了。

而且这已经不是我第一次买ADBE的股票了。这次我是在家庭信托中买的ADBE,之前我在个人账户中也买过,不过我在22年的时候为了给META,阿里和腾讯腾出子弹我清光了我之前的头寸。这次我也算是二入宫了。

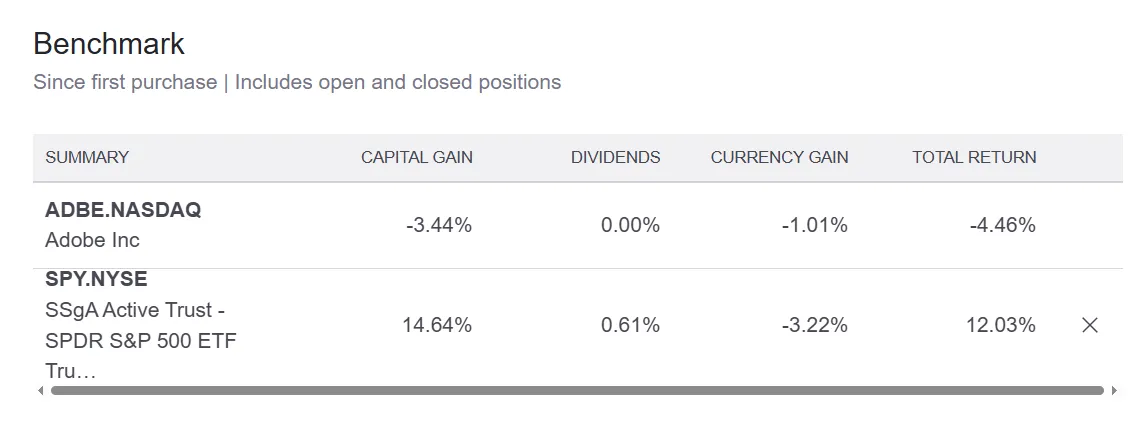

我们来看这张图,目前Adobe的仓位显然表现很差,不考虑汇率因素的话,我的ADBE年化回报率CAGR是-3.44%。而同一时间段,假如我投资标普500指数基金ETF的话,我的CAGR将会是15.25%。因为在我开始建仓的这段时间,美股大盘可以说是一路高歌猛进,涨得特别好。

那么,投资Adobe是不是注定会失败呢?Adobe将会是一个巨大的价值陷阱么?要回到这个问题,我们还是得仔细研究,究竟股票代码ADBE背后这家公司,它是干嘛的?

Adobe它专攻的,是创意软件市场。它是这个市场的老大。目前它的旗舰产品就是Creative Cloud。这个套件在全球范围内,拥有超过80%的市场份额。套件中的Photoshop几乎可以说是行业标杆。它几乎占据了全球大约90%的市场份额。其他软件,比如Adobe Premiere Pro,Illustrator,InDesign都是在各自的细分领域占据着绝大多数的市场份额。另外值得一提的是,Adobe在高端专业市场,基本上没有等量的对手。但是在非专业领域,Adobe也是有一些竞争对手的。比如,苹果的Final Cut 和新兴升起的Canva。但是,Final Cut只在特定领域使用,Canva主要针对的是轻度的设计师和市场营销人员。除开这两家之外,其实很多社交媒体也是自带简单的编辑功能。比如Instagram的滤镜效果,以及Tiktok的剪辑工具等等。这些虽然对于入门用户而言已经足够了。但是,在专业深度和功能整合上远不及Adobe。

聊完Adobe旗下的Creative Cloud,接下来就来聊聊另一个部门。Digital Experience,以及Adobe旗下的企业云软件。这个部门,Adobe管它叫 Experience Cloud。这里Adobe主要面向的是企业,给公司解决数字营销,客户体验管理(CRM),以及电子商务和分析解决方案。这个领域Adobe的竞争对手则是传统的企业云巨头。比如Salesforce,Oracle,SAP等等。值得一提的是,在CRM领域,Adobe在全球范围内可以排到第二,仅次于Salesforce,目前占据着全球10~12%的市场份额。Adobe在企业云领域的优势,主要还是在于它的营销管理一站式服务。它可以从Creative Cloud软件中得到其他公司得不到的支持,给公司提供完整的解决方案。这个特点是Salesforce这种专攻CRM的公司不具备的。

再来,Adobe旗下还有一个大的业务。这里Adobe管它叫Document Cloud。Document Cloud可能听起来不接地气,太高大上了。其实这个业务还有另外一个名字,PDF。作为PDF格式的发明者,Adobe旗下Acrobat产品在全球文件处理和电子签名市场中,仍然是行业一哥。Acrobat在PDF阅读器市场中占据着70%的市场份额。另外,虽然现在Docu Sign,Hello Sign等公司尝试在文件签名市场分一杯羹,但是Acrobat仍然占据着主要市场份额。

现在我们来聊聊Adobe的护城河。Adobe在创意软件领域的护城河,我认为是很深的。首先是技术壁垒。Photoshop经过数十年迭代,功能已经机位丰富。专业设计师们对Photoshop的依赖度极高。再加上这些年来Creative Cloud中各种软件,Illustrator,Lightroom,After Effect之间已经做到了无缝衔接,已然成为了Adobe自己的生态系统。竞争者想要复制类似深度的功能集成,是非常困难的。再来,PDF作为全球你通用的电子文档格式,这本身就是Adobe的一个护城河资产。虽然PDF标准已经开放了,但是Acrobat仍然是功能最完善,兼容性最好的解决方案。

Adobe的定价能力还是显而易见的。我自己就是Adobe的忠实用户。我每个月都得花50多澳币订阅费,才能一直使用Photoshop和Premiere Pro。自从我开始订阅到现在,Adobe已经涨了好几轮价了,而我还是愿意一直付钱。因为在我看来,我的整套创作流程已经和Adobe旗下的软件融合了,假如竞争对手不能给我提供本质上的效率提升, 我实在是找不到什么理由要换。所以,我可以体会到Adobe旗下的软件还是具有很强的客户黏性。

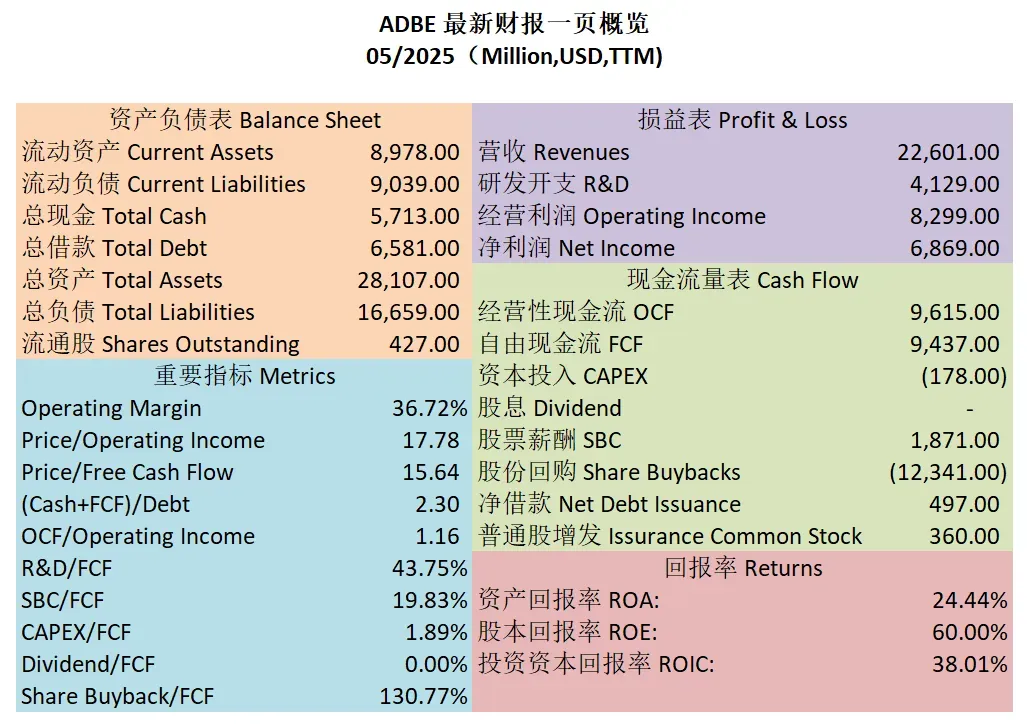

-资产负债表强劲,现金+1年FCF是借款的2.3倍

-ROIC表现仍然亮眼,有38.01%

-营收刷新新高,经营利润刷新新高,经营利润率仍然有36.72%

-POI为17.78

-Price to FCF 为15.64

-公司善于创造现金,经营现金是经营利润的1.16倍

-R&D占FCF的43.75%

-SBC占FCF的19.83%

-CAPEX占FCF的1.89%

-股份回购占FCF的130.77%

-公司赚的钱就干2件事情,经营现金19.46%用来派发SBC,128.35%的经营现金用来回购股份。

-其他来看,影响都不大,增发了一点借款,增发了一点股份。

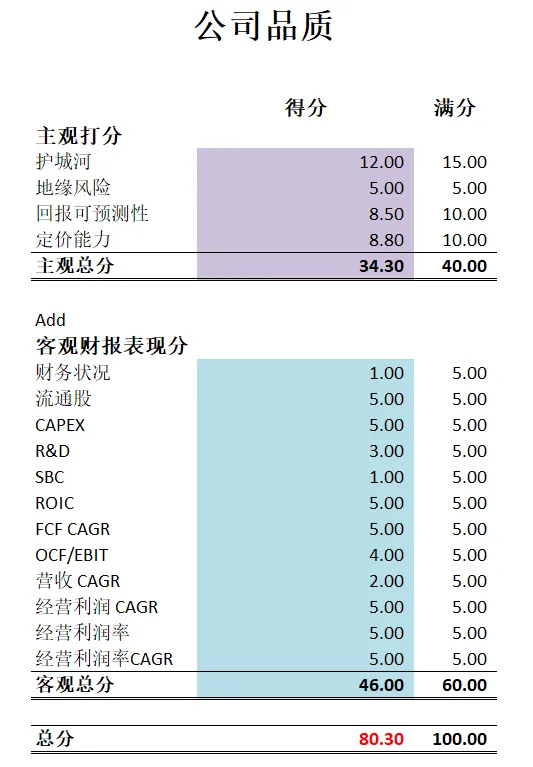

最新财报之后,Adobe在我的打分体系下,可以打到80.30分。客观分除开R&D研发开支得分很低之外,其他方面表现可以说是很优秀的。我主观上可能在护城河上给Adobe有点高了。但是,即便低,我认为Adobe也至少能得到12分。不过作为龙头,而且占据绝大部分的市场份额,在我看来,给13分并不过分。

另外一个值得注意的点是,现在自媒体和数字创作正处在高速爆发期。Adobe目前只有30M的付费用户,而全球大约有68M的专业电子创工作者,大约130M的知识工作者,大约900M的知识传播者,以及4B的最终消费者。这个市场估计到2027年,能有13%的CAGR。换句话说,Adobe所处的创意市场软件市场,未来增长还是很乐观的。

目前Adobe大约占我总投资组合的5%左右。虽然不是我全仓仓位,但是也是比较大的仓位了。Adobe在我看来,它还是增长很快的一家复利机器,未来可期。

Seeking Alpha

我使用过很多股票数据分析网站,但是,最终我认为最好用的,还是Seeking Alpha。对我个人来说,这是一个很方便的一站式平台。很难得的机会,Seeking Alpha决定和我的频道合作,给我的观众提供免费试用7天,外加领取30美金的福利。你可以扫二维码,或者点击下方链接获取这个福利。

Palantir自从2023年5月至今,已经涨了2403.29%,翻了25倍了。这个势头,简直是惊掉了我的下巴。谁要是从23年中旬一直拿到现在,而且还是重仓持有的话,这哪是飞到火星呀,你已经超越火星,马上就要飞出星河系了。

很自然,像我这种从头到尾都在一旁目送它一飞冲天的投资人就会想了,已经涨这么多了,它未来还会继续涨么?现在这个价格,还能买么?今天我们就来详细分析下Palantir。

Palantir所处的是数据分析和AI软件平台市场。就目前来看,Palantir在美国政府和军方数据分析领域大概占10~15%的市场份额,而在商业领域,目前大概占5%以下。Palantir在政府和军方部门似乎是受到亲赖的。而在商业领域,它的竞争对手众多。微软,IBM,Snowflake,Salesforce,Oracle,SAP,似乎都是它的竞争对手。而根据Palantir的说法, 他们的优势在于深度的数据整合,和复杂分析能力。不过,这里我要承认,我看不懂Palantir。我认为Palantir不在我的能力圈内。所以,对于Palantir的护城河,我没有深刻的理解。我可以想象到,因为它涉及到国防和政府情报领域,所以在企业中可能在信誉上会有一些优势。其次,使用Palantir之后,客户想要再使用其他产品,切换成本应该挺高的。

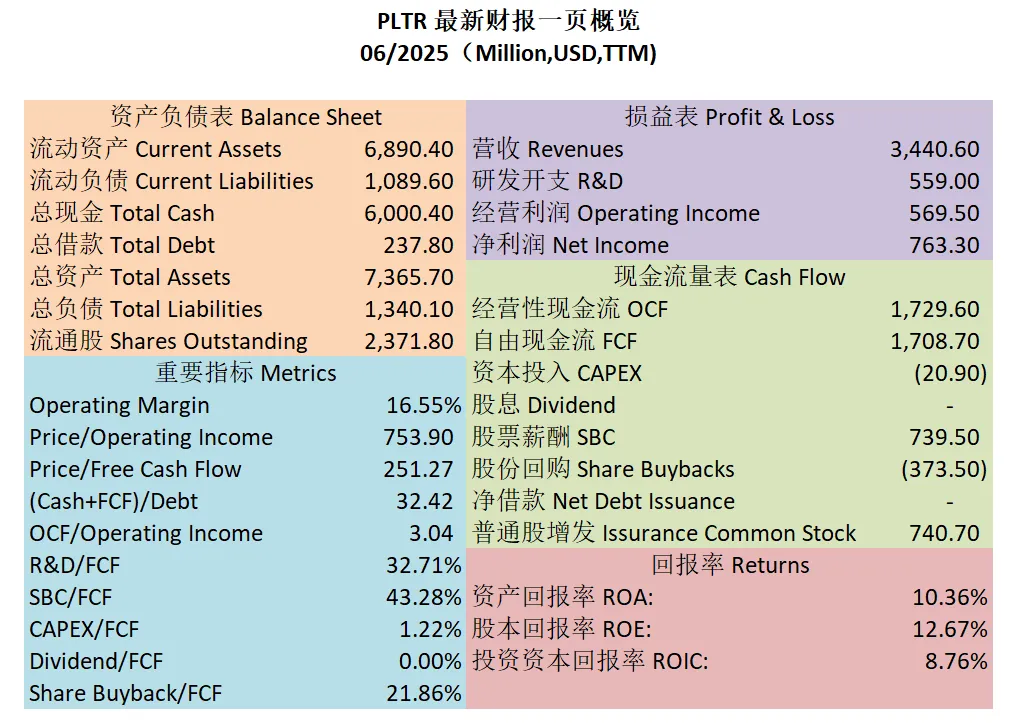

-财务健康,我一直很喜欢Palantir的一点是,它几乎没有任何借款。

-ROIC目前来到了8.76%

-营收刷新新高,经营利润刷新新高,利润率目前为16.55%

-POI 目前是惊掉我下巴的 753.90

-Price to FCF 是251.27,除开特斯拉以外,估计难有任何一家公司可以出其右

-公司非常善于创造现金,经营现金是经营利润的3倍

-R&D占FCF 32.71%

-SBC占FCF 43.28%

-CAPEX占FCF 1.22%

-股份回购占FCF 21.86%

-公司目前的现金分配也是很特别。

-公司基本上没怎么用现金,但是,却增发了740M的股份。增发的钱,正好就是SBC派发。这里是让我很不舒服的一点。合着公司就是靠增发稀释股东来给自己发股票薪酬呗?

-最后算完,1.73B的经营现金流留下来了1.34B

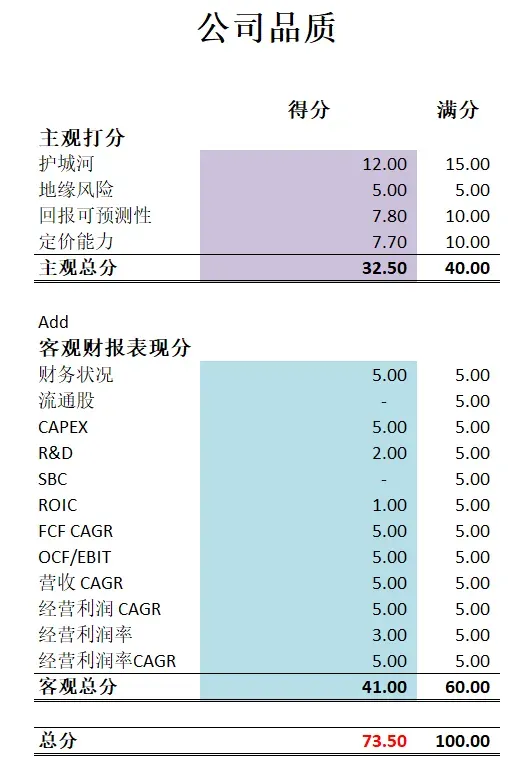

最新财报之后,在我的打分体系下,我给Palantir可以打到73.50分。流通股,SBC派发和ROIC得分很低,其他客观得分可以说非常优秀了。主观分上,我打的分中规中矩。我还是看不懂,所以这里我的信心不是特别高。

FICO

FICO已经找到底了?

FICO最近273天已经跌了45.89%了。看着架势,似乎冲着1105.65的前低就去了。

我最近建仓了FICO。

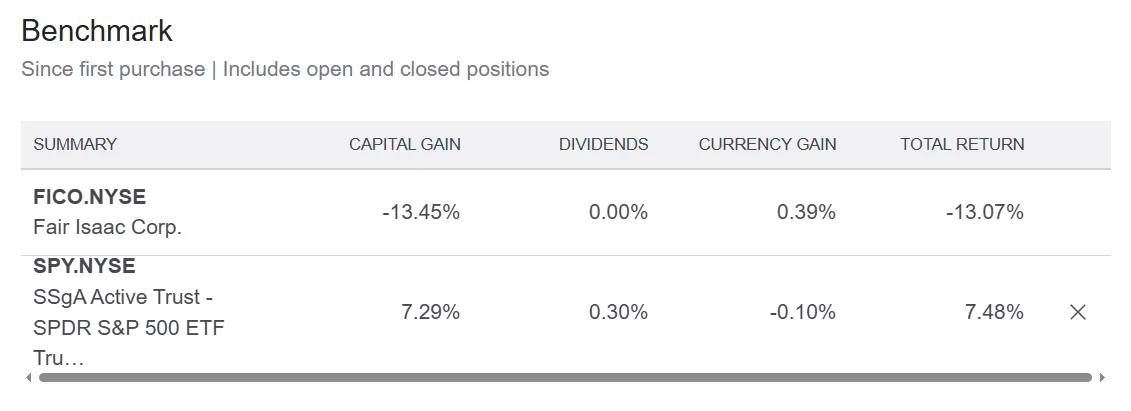

我们来看这张图。目前我的FICO仓位可以说是很惨啦。年化率CAGR是-13%点多,同一时间如果投资标普500的话,我将会获得7%点多的CAGR。显然,我刚建仓FICO之后,市场就一直在继续跌,我也是有一定的浮亏了。

这个时候,我们很自然就会想到,完了,FICO这要是一直跌的话,那我岂不是妥妥的接飞刀了?要回答这个问题,我们今天就来相信研究下FICO这家公司。

FICO是美国消费者信用评级市场的龙头。虽然消费者评级是总评级市场中的一个分支,但是,这个分支不容小觑。在美国,FICO Score已然成为了行业标准。90%以上的顶级银行和放贷机构,都使用FICO Score来作为风险评级依据。目前来看,FICO Score的主要竞争对手就是由Experian,Equifax,Transunion联合推出的Vantage Score。然而,迄今为止,Vantage Score并没有实质性的撼动FICO的主导地位。而且Vantage Score主要是在房贷市场中和FICO竞争, 而在除开房贷以外的信用市场中,99%的信用评级都是用的FICO。这也就意味着,银行和放贷机构在自愿的情况下,几乎清一色地,都是使用的FICO。

不过,最近FHFA美国联邦住房金融局也是开始推动多元评级模型,并且公开指责FICO涨价幅度过大。市场目前也是相当于提前Price In了未来Vantage Score将会在特定的细分市场中获得一些市场份额,分走一部分FICO的蛋糕。但是,就此时此刻来看,消费者信用评级市场中,FICO仍然是一家独大的垄断局面。

我们来聊聊FICO的护城河。FICO的护城河就是属于典型的法定护城河,FICO Score已经和Google之余搜索,Uber之余出行一样,成为了信用评级的代名词。这种极高的品牌知名度和一家独大的垄断规模,也是让FICO的护城河非常宽。

聊到FICO,就不得不聊下目前FICO面临的,来自政府监管部门的头风。FHFA看FICO是非常不爽。之所以政府会不爽FICO,主要就是FICO之前涨价幅度太大了。2024年11月,虽然看似FICO从3.5涨到了4.95,对于一份动则几十万,多则几百万的房贷合同来说,基本上就是可以被忽略不计的Rounding Error。但是,对于FICO而言,这可是41%的top line 营收增长。所以从监管出发,FICO涨价的确是有点过分了。而FICO的CEO我感觉有点太实诚了。他如果稍微圆滑一点,也不至于搞得现在这种PR Nightmare。虽然3.5涨到4.95对于房贷的确是很少,但是谁都懂的道理,谁都可以说,你作为公司CEO怎么能这么讲呢?只可惜CEO William Lansing这老哥真的就是这么说的,而且说得时候也是满脸不屑,你说这让FHFA的脸往哪搁呀。

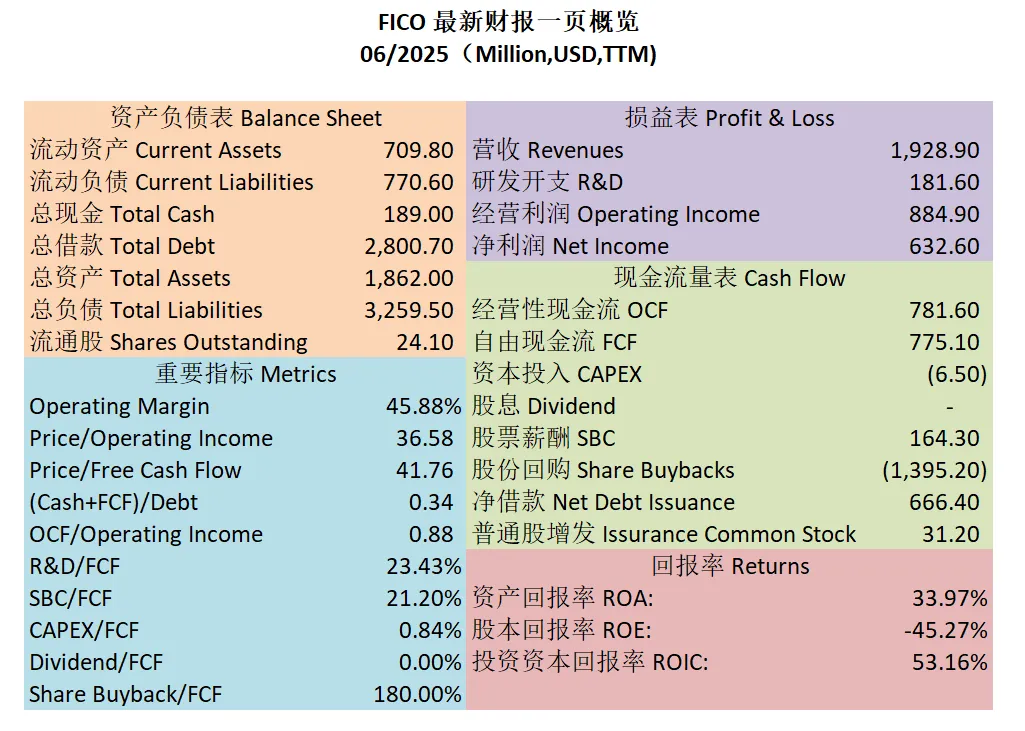

-资产负债表很弱,现金+1年FCF只有借款的0.34。不过5年FCF偿还借款还是有余的。杠杆打的比较高了。

-ROIC表现非常亮眼,有53.16%

-营收刷新新高,经营利润刷新新高,利润率有45.88%,利润率高得吓人。

-POI为36.58

-Price/FCF为41.76

-R&D开支占FCF的23.43%

-SBC占FCF的21.2%

-CAPEX基本上可以忽略

-股份回购占FCF的180%

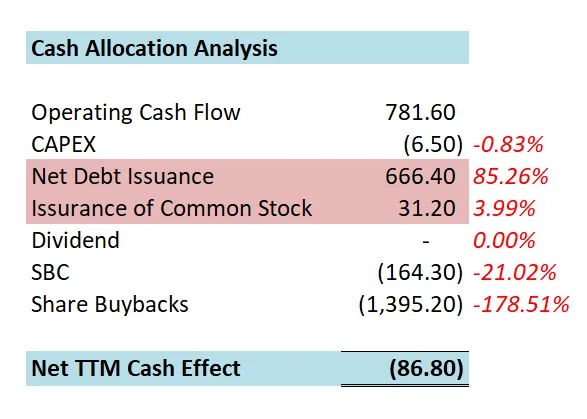

-FICO一年现金可以说是花得干干净净,最大化分配了。

-公司回购股份力度非常大,赚了781M,却花了1.4B回购股份。

-另一半回购股份的钱,是公司增发的借款。公司借这么多钱回购股份的公司比较罕见。

最新财报之后,在我的打分体系下,FICO可以打到80.30分。护城河其实我想给更高,不过12也不错了。我主要是考虑到来自Vantage Score的潜在威胁,以及FICO目前主要服务于美国。所以给了12分。客观分上来看,公司资产负债表不算强劲,杠杆率有点高了,所以得分不高,其次,SBC派发得分也很低。其他项目来看,公司基本面算是表现优秀了。

我之所以投资FICO,其实还是看重了它强大的护城河。我上期FICO的视频中其实有专门分析过监管对于FICO的冲击,体现在财报上的影响究竟有多大。这期我就不具体拆开来讲了,感兴趣的朋友可以考古之前那期。简单点来说,影响不大,可能只会有小个位数的营收影响。FICO大概率还能保持目前的增长速度。

总结

好了,以上就是这期的全部内容

我在 X(推特)发布的个股分析报告其实只是完整报告的一部分,如果你想查阅完整个股报告,我的观察单,以及第一时间跟踪我的实时交易和仓位信息,别忘了订阅网站会员,链接在右边信息栏

如果你对我的价值投资理念感兴趣,别忘记购买我总结的完整投资体系,链接同样在右边信息栏

祝你们投资顺利

我们下次见

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你

深度研究股市投资机会,分享我的研究成果,展示我的实操,和实际仓位,实时观察单,实时财报数据和我的观点

从新手到高手,搭建投资体系,学习价值投资策略,把握投资计划,实现非凡的回报