SBUX

SBUX

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

2025年10月01号

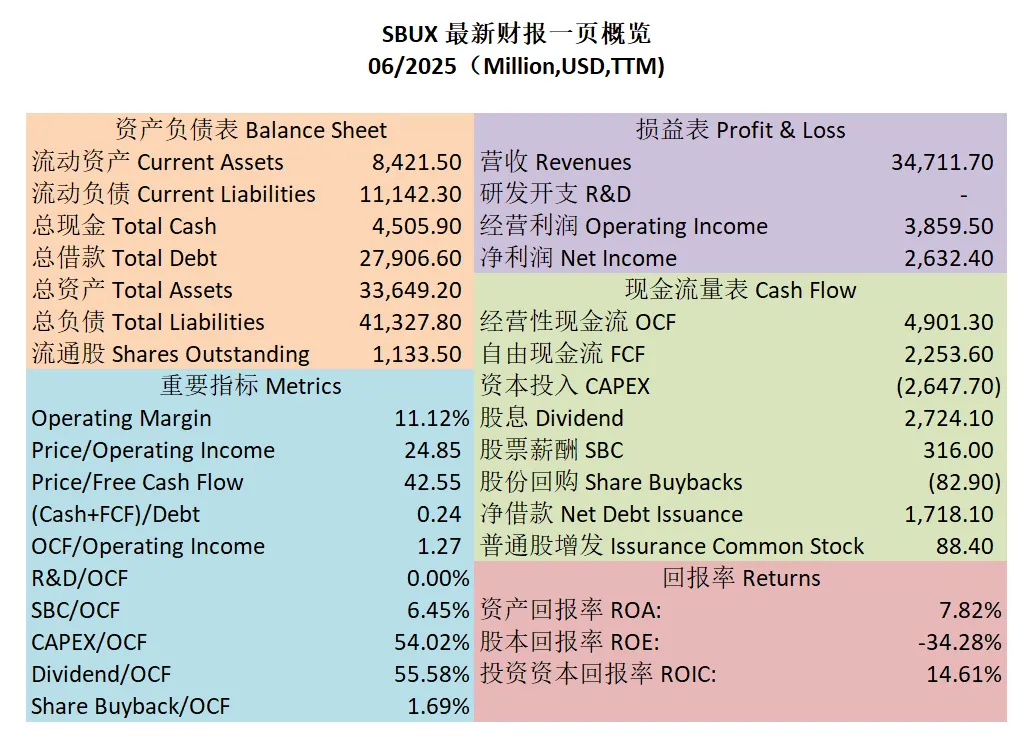

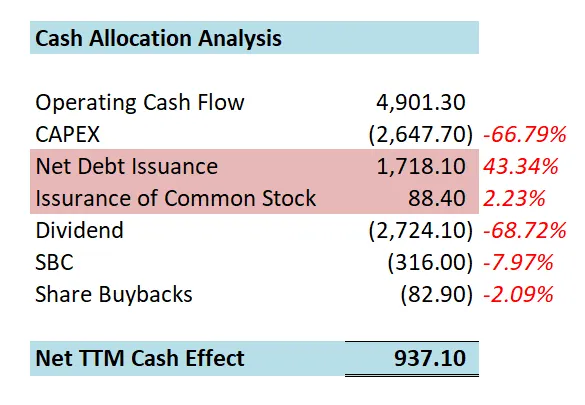

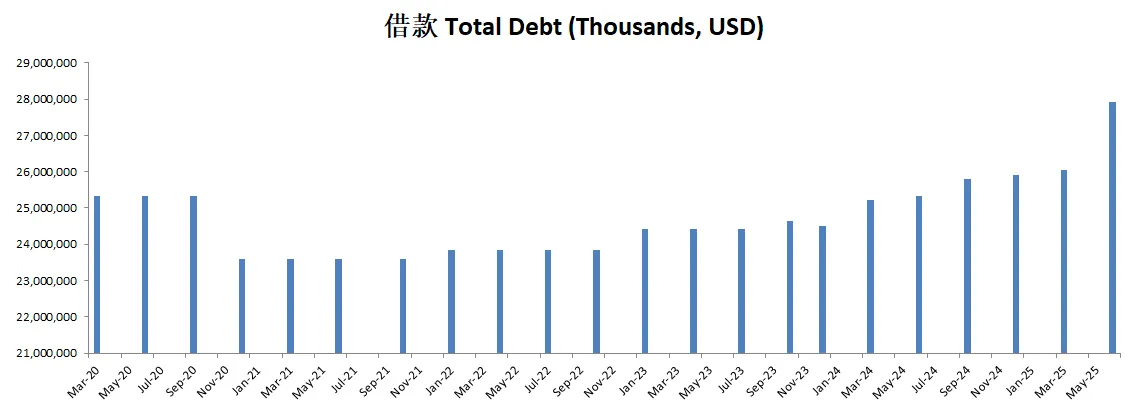

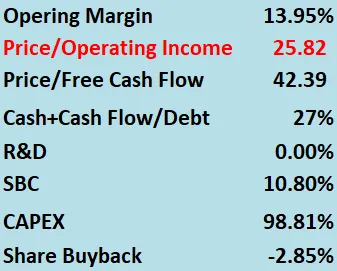

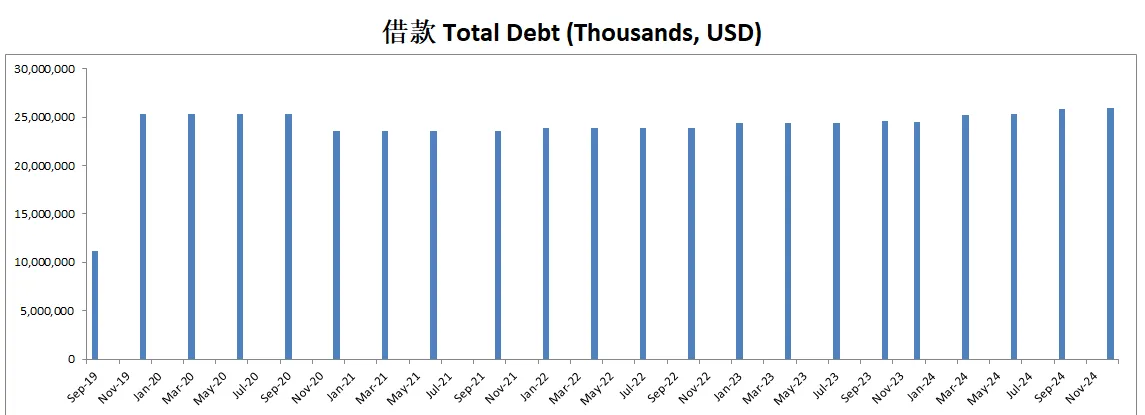

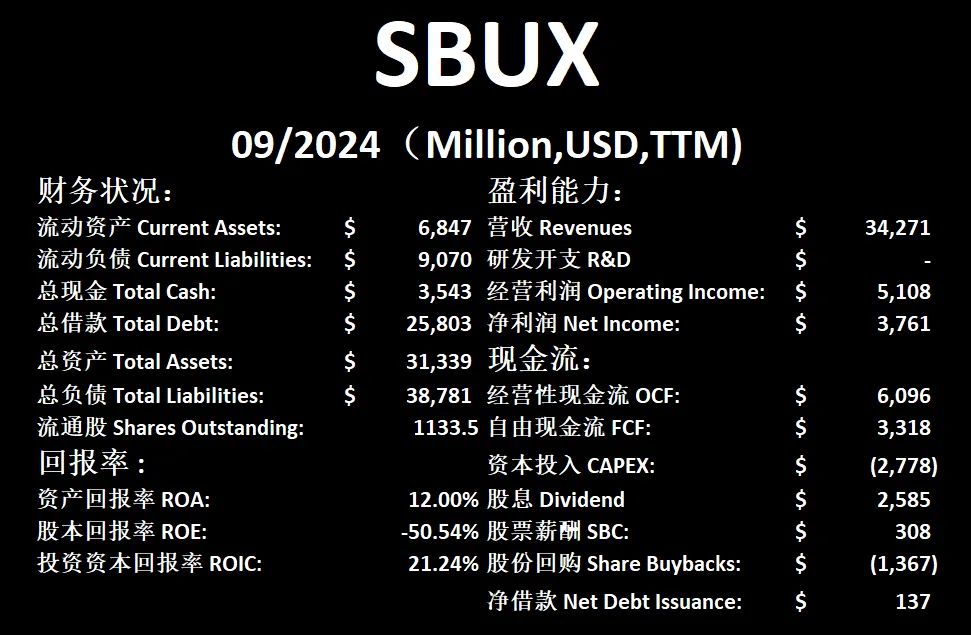

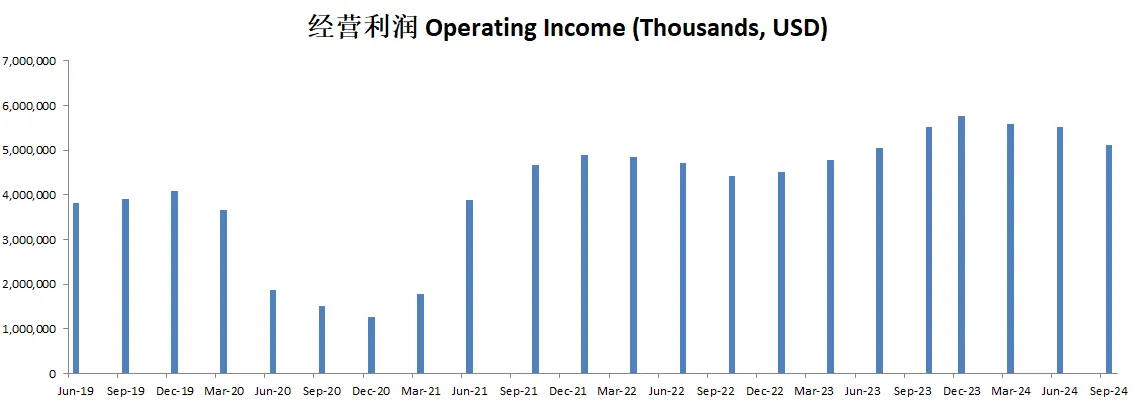

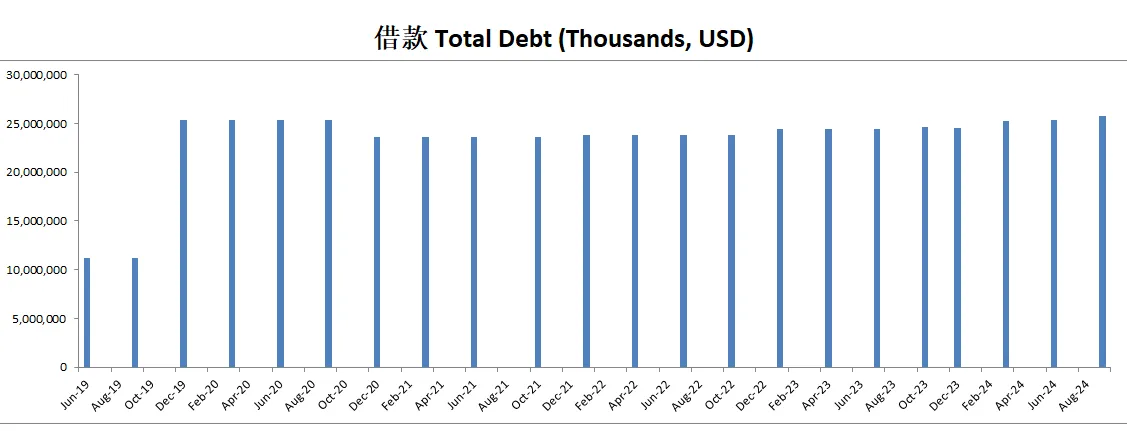

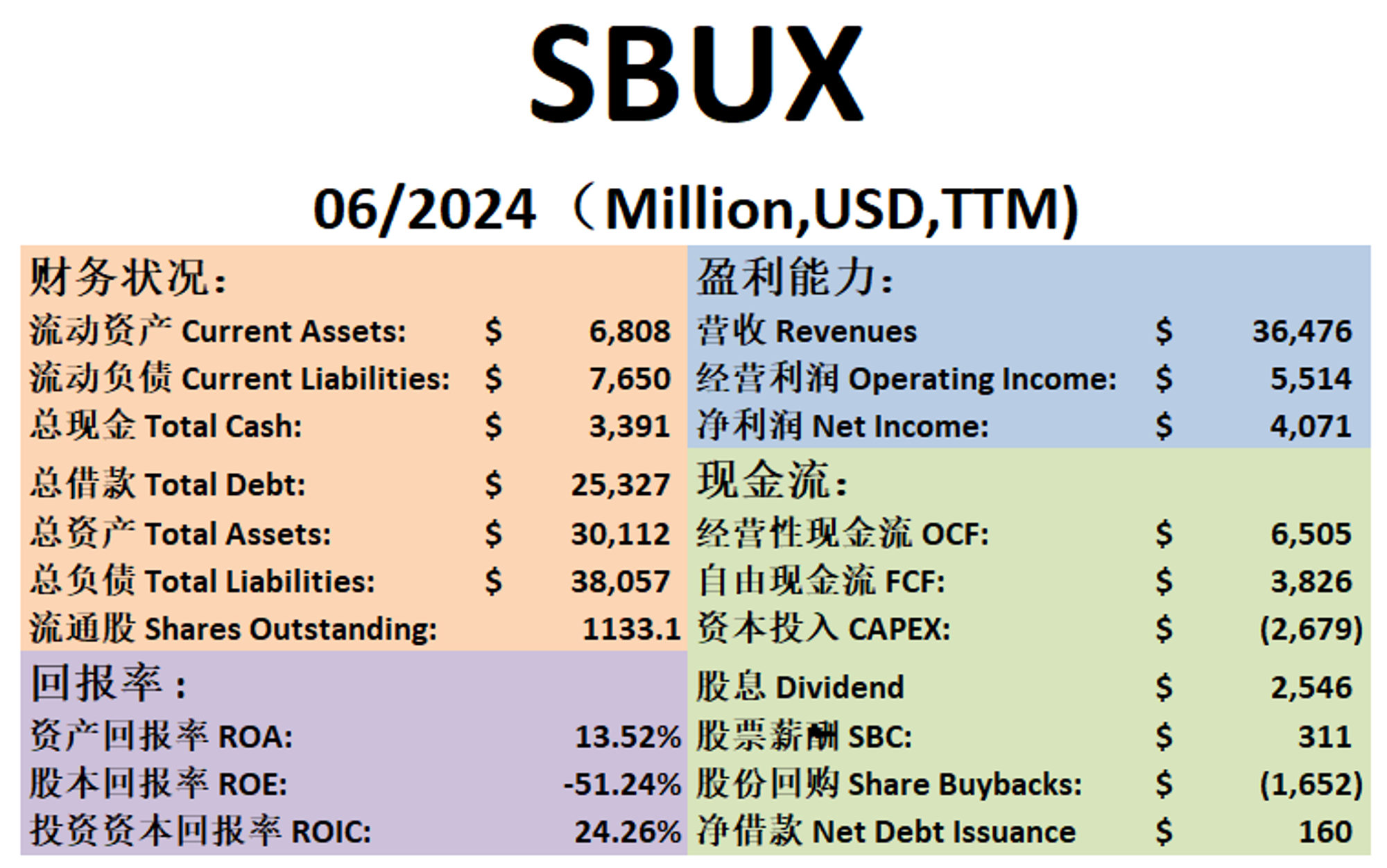

-财务堪忧,现金+1年FCF只占借款的0.24。借款已经接近28B美元

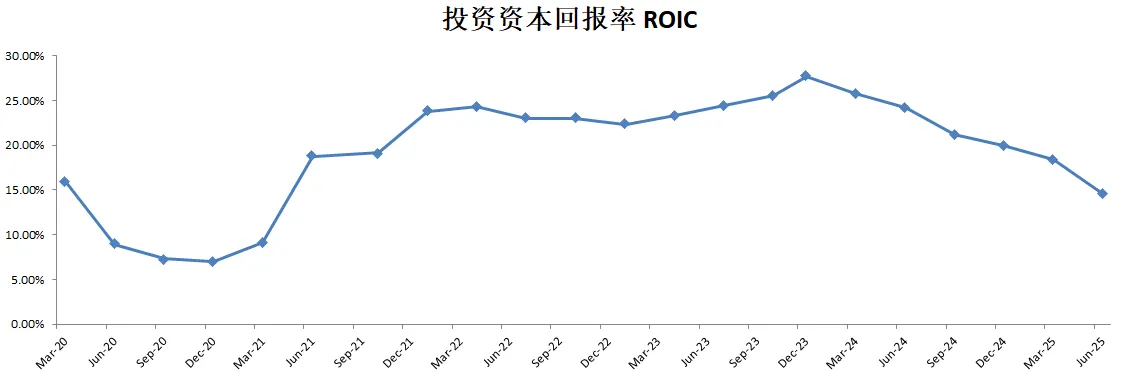

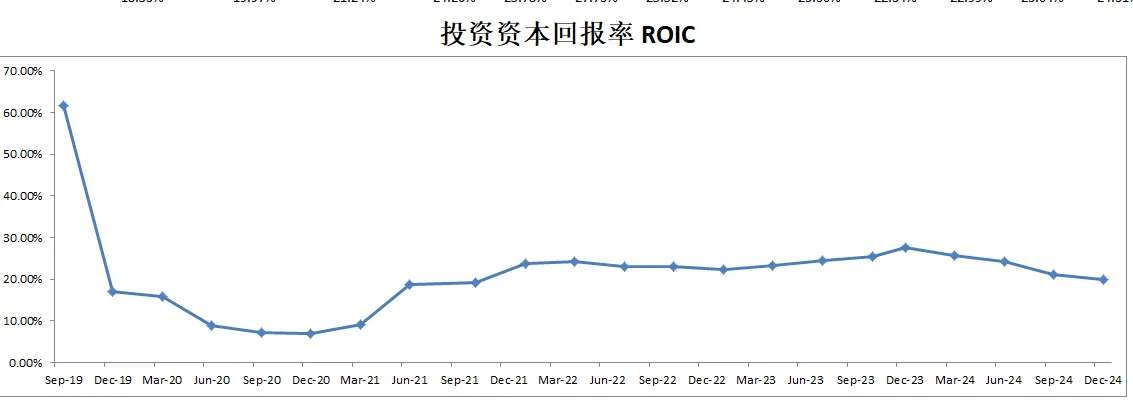

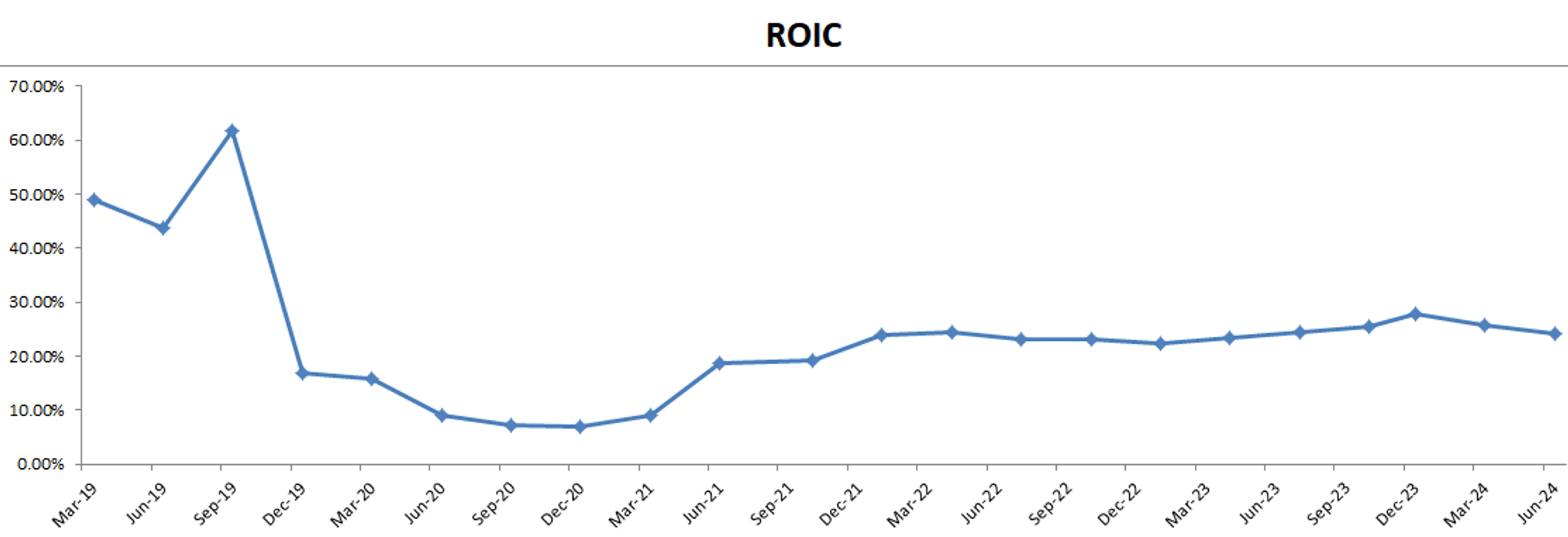

-ROIC目前为14.61%,表现还行

-POI为24.85

-Price to FCF为42.55

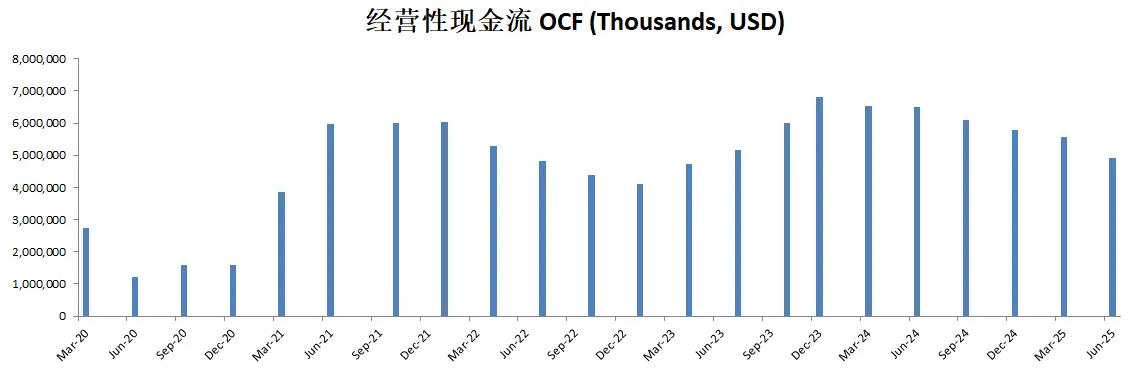

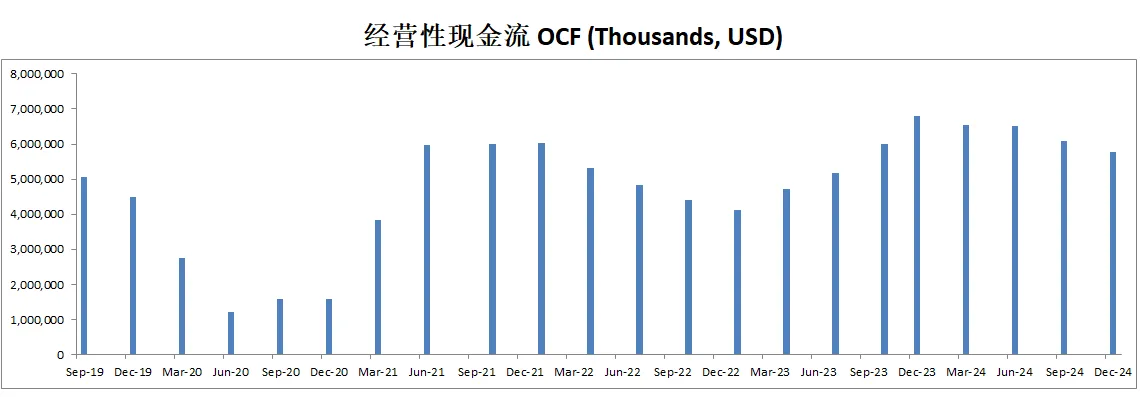

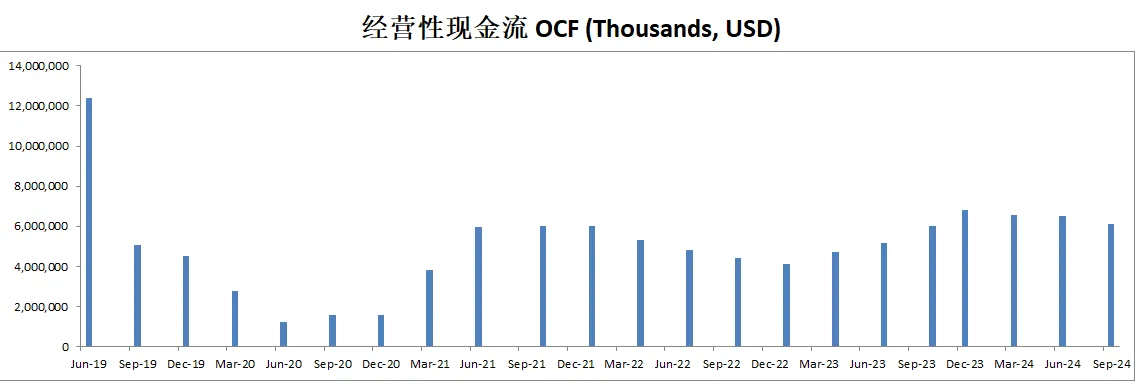

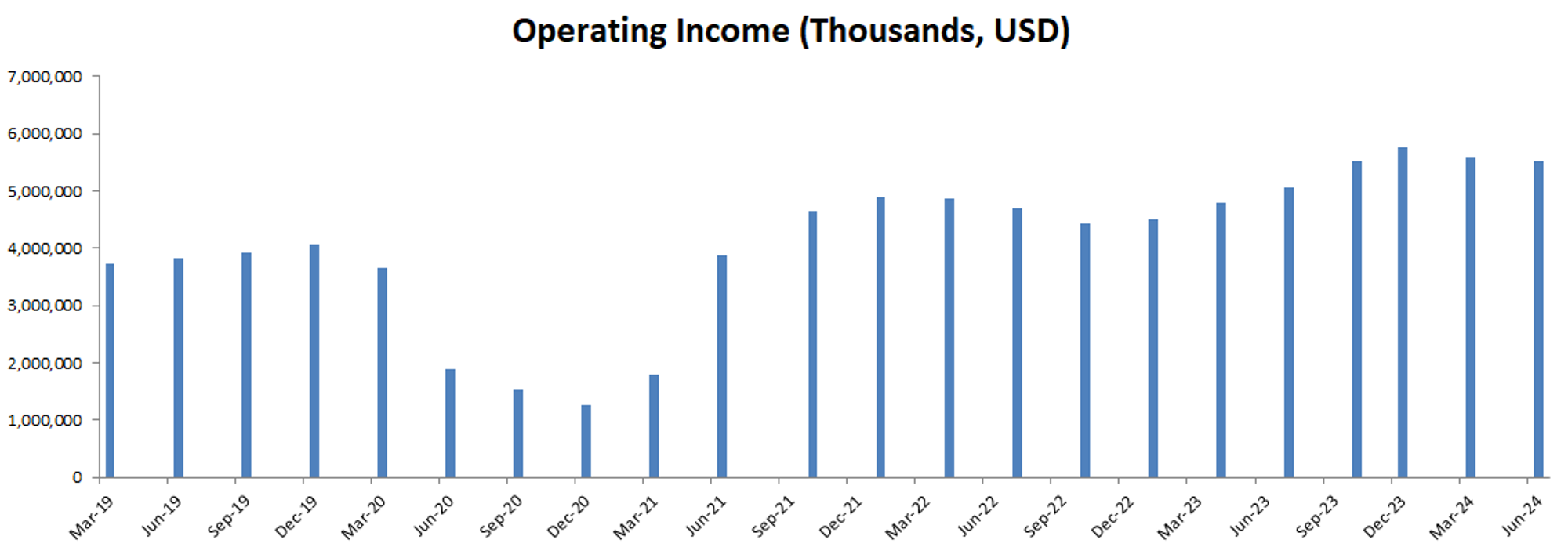

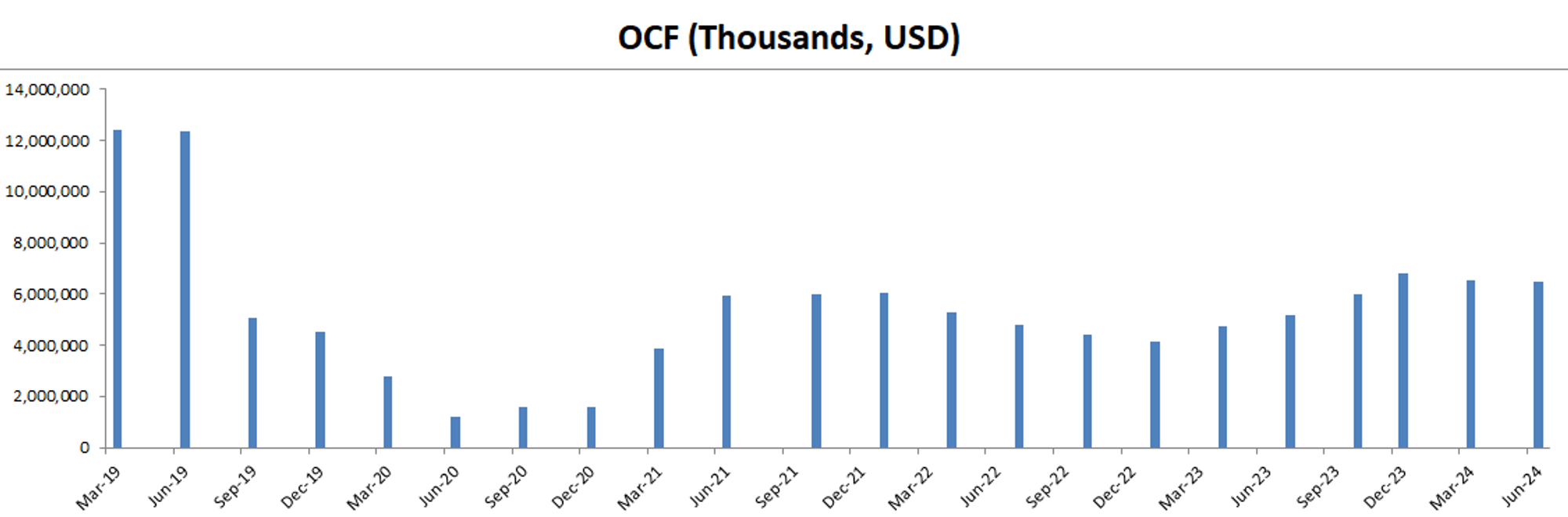

-公司产生现金的能力还行,OCF为OI的1.27倍

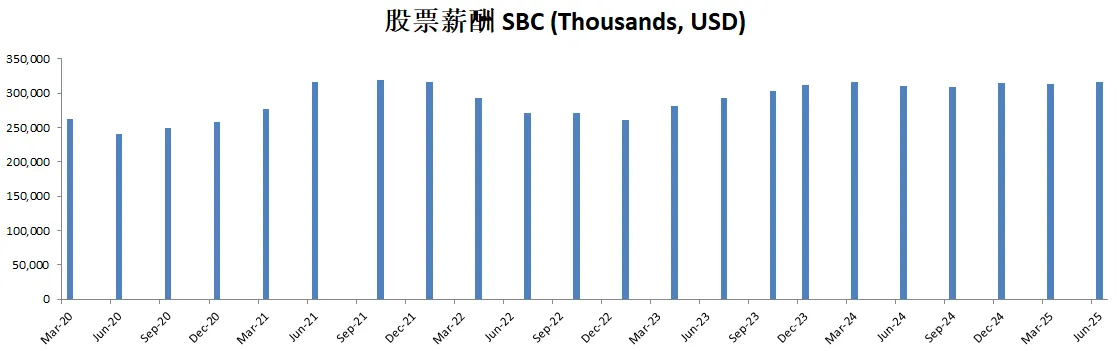

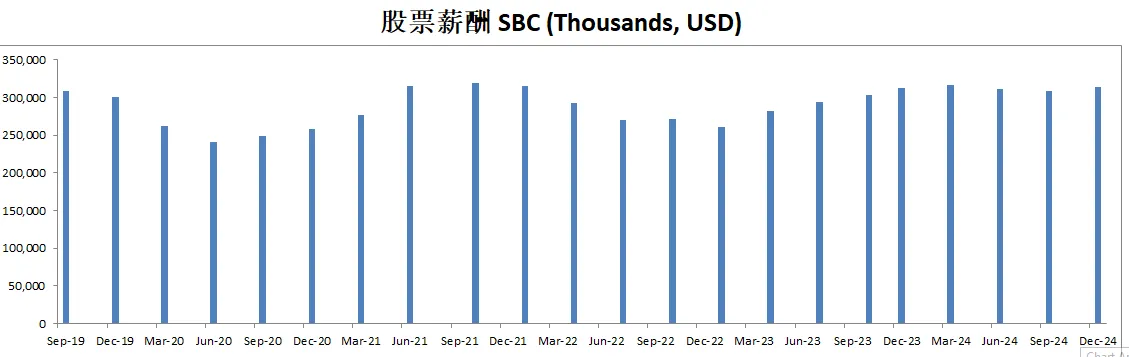

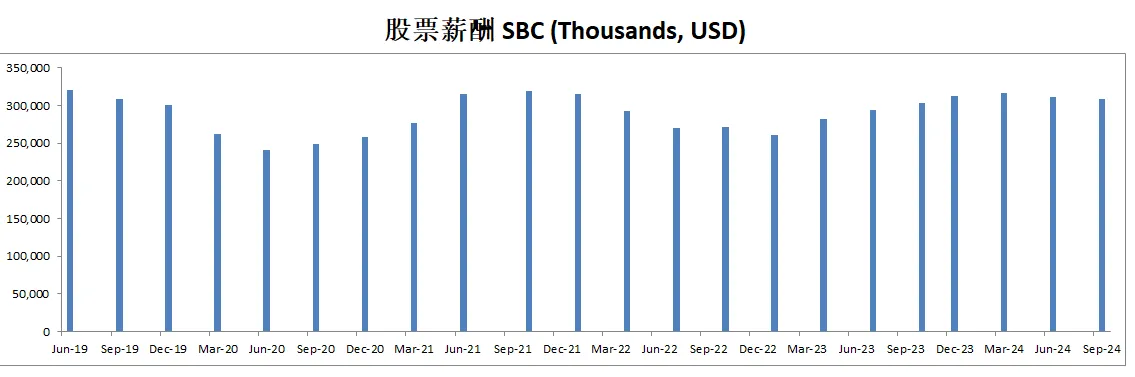

-SBC占OCF的6.45%

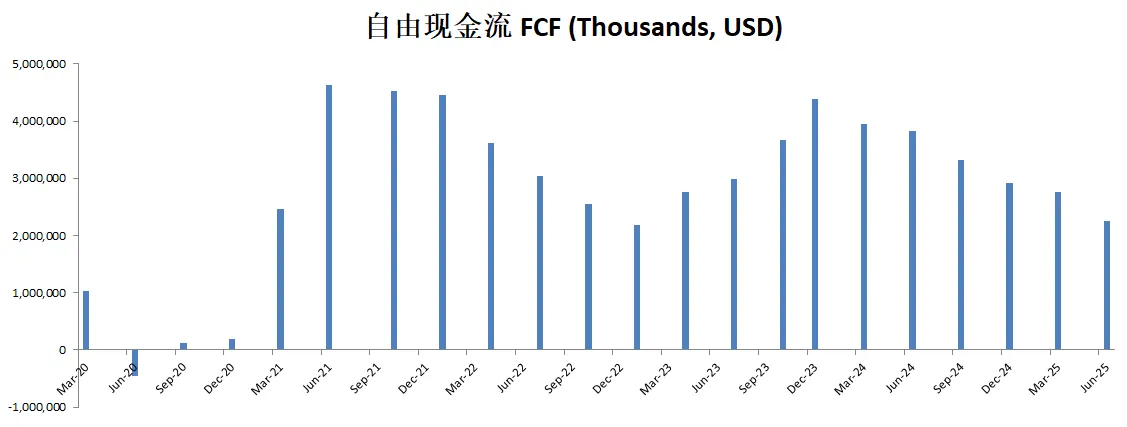

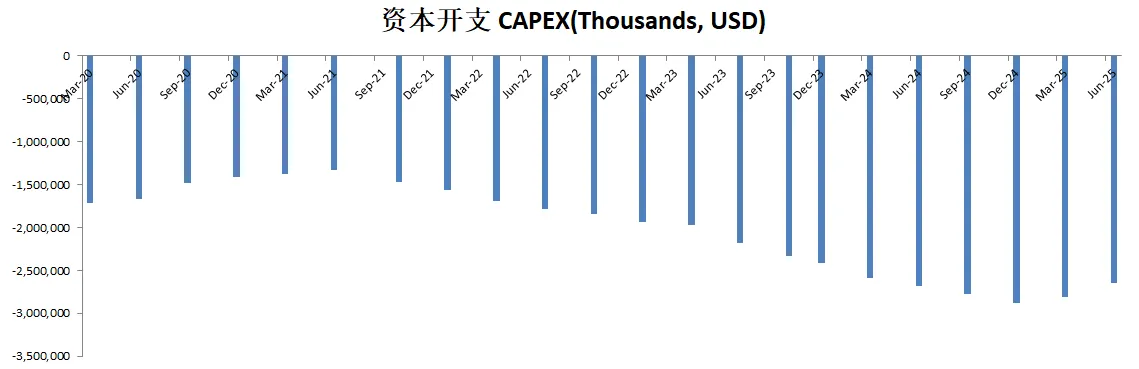

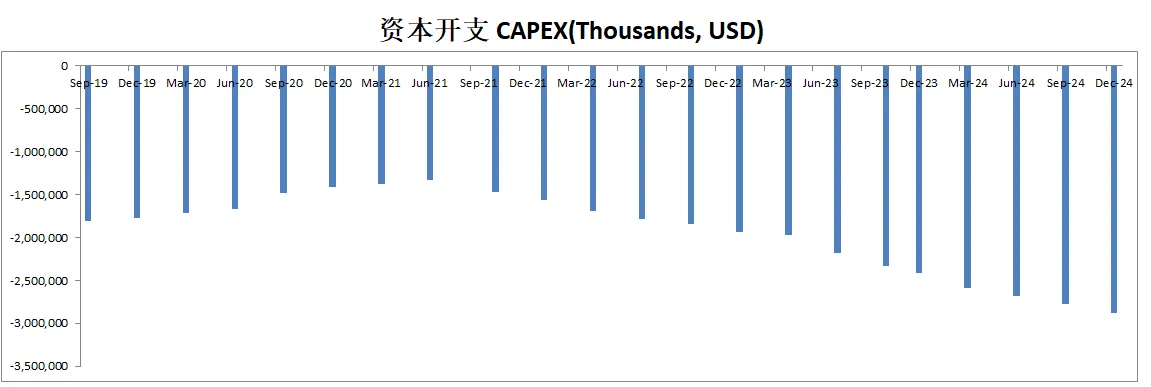

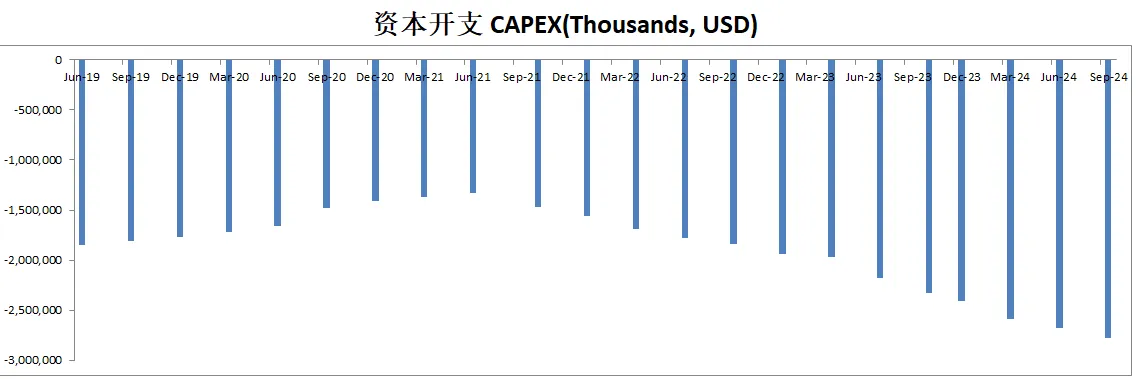

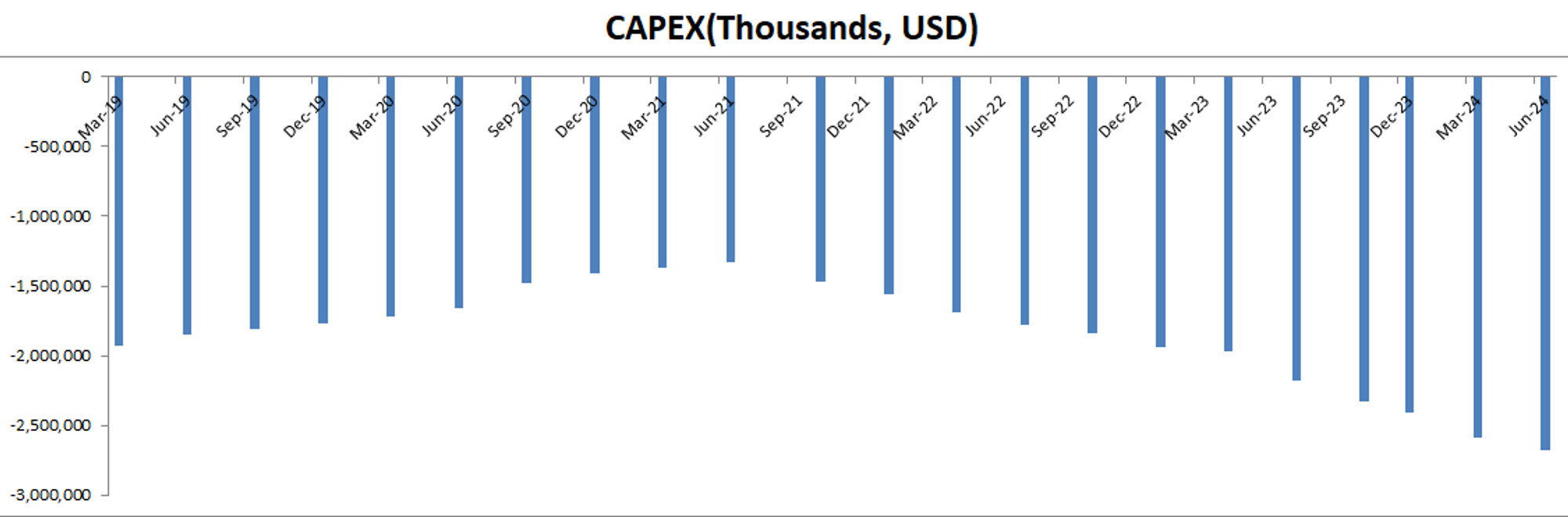

-CAPEX占OCF的54.02%

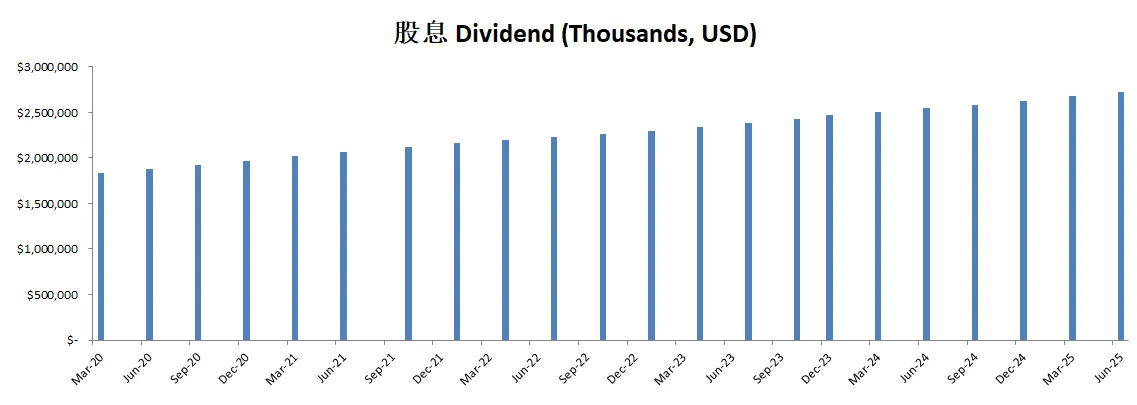

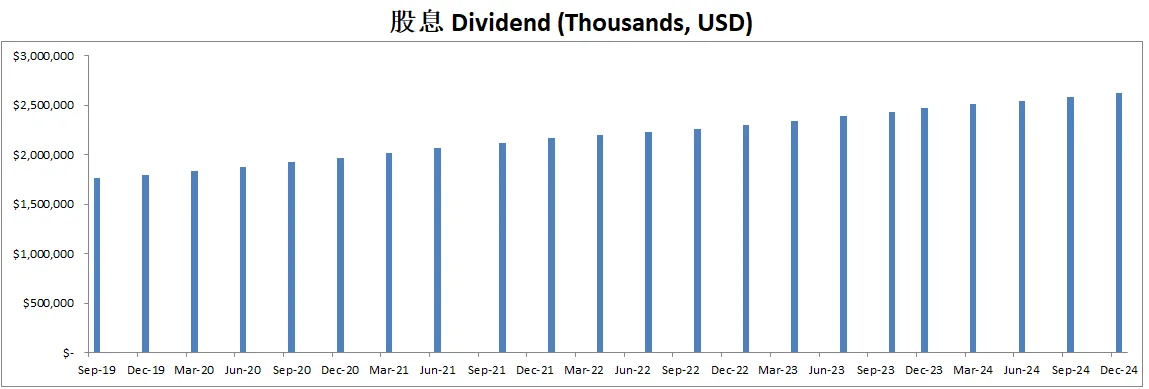

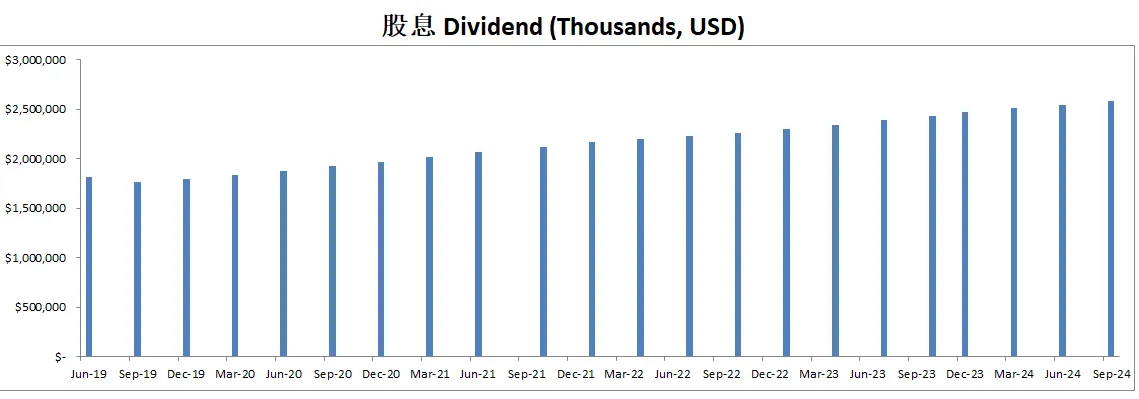

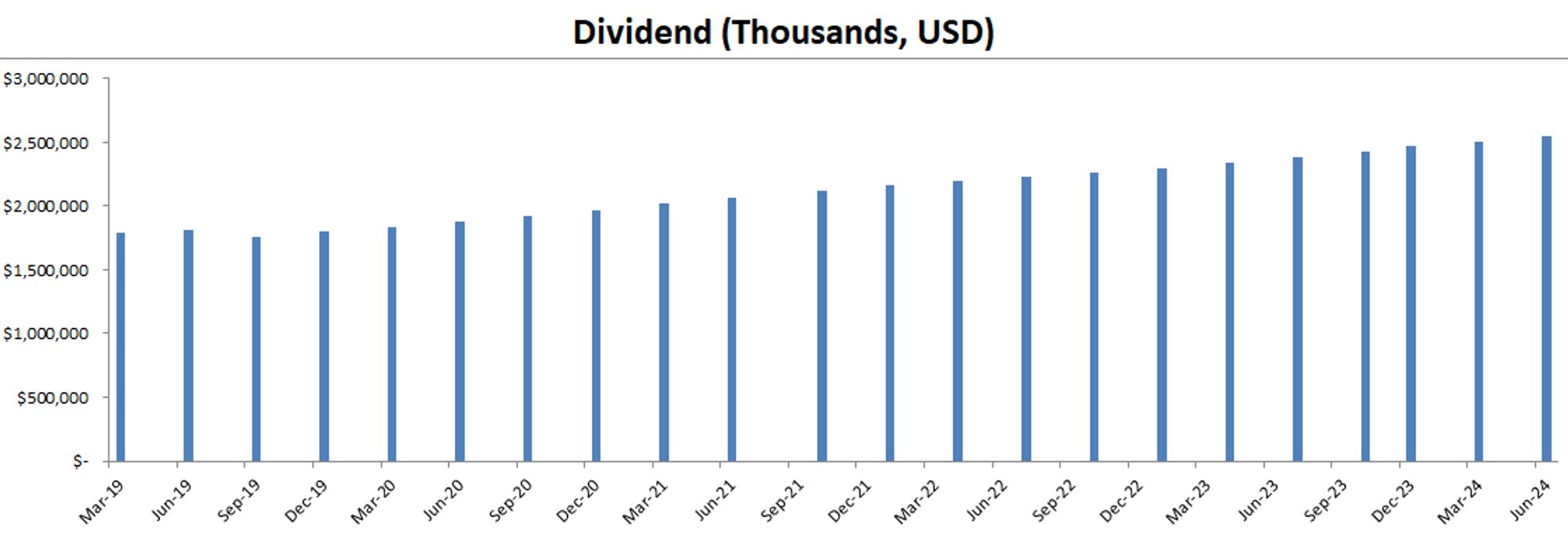

-股息占OCF的55.58%

-股份回购占OCF的1.69%

-最新一年下来公司增发了1.7B借款

-一年下来,公司66.79%的钱用来CAPEX

-一年下来,公司用了68.72%的钱发股息

技术面

-公司再次进入下跌周期,暂时从周线图上来,似乎走成了一个头肩图形

-目前随机指标开始接近超卖区域

核心数据

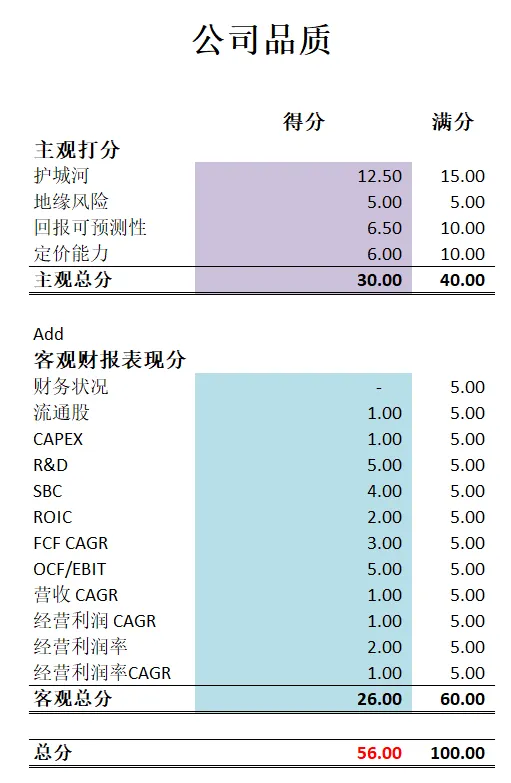

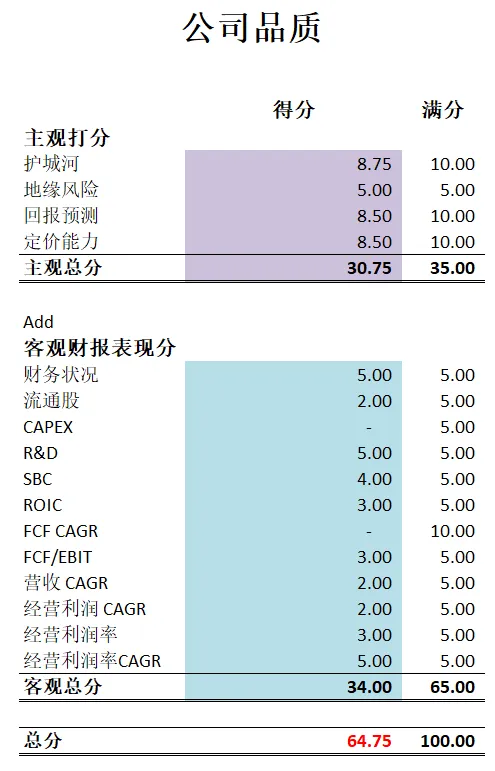

公司品质

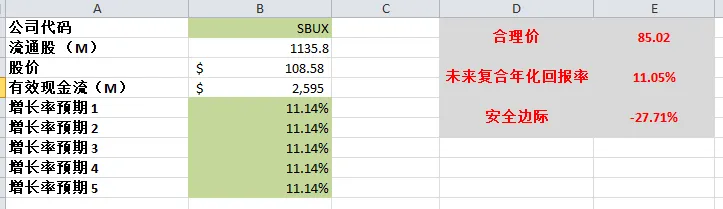

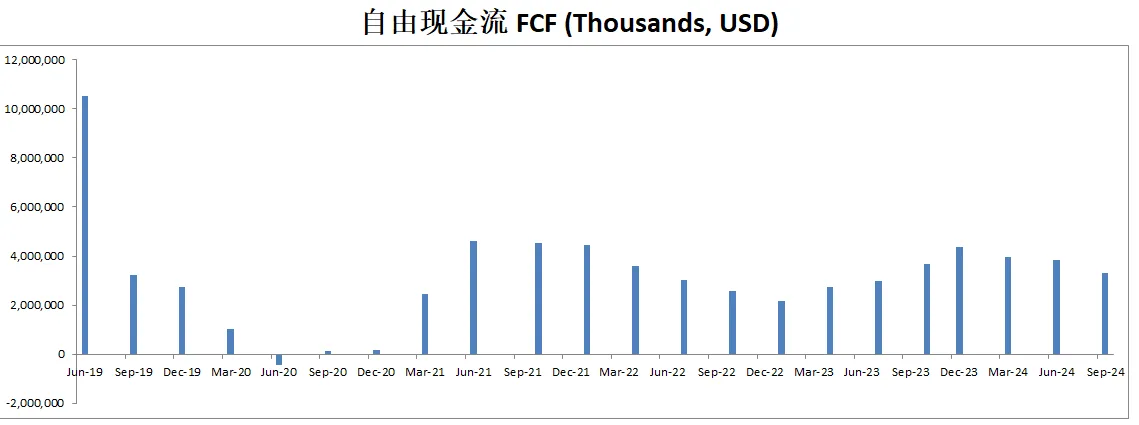

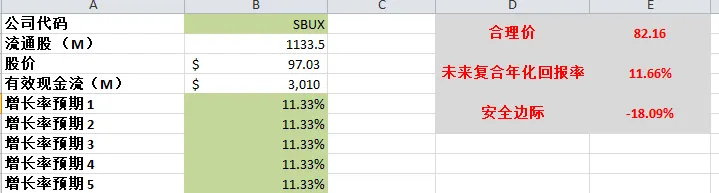

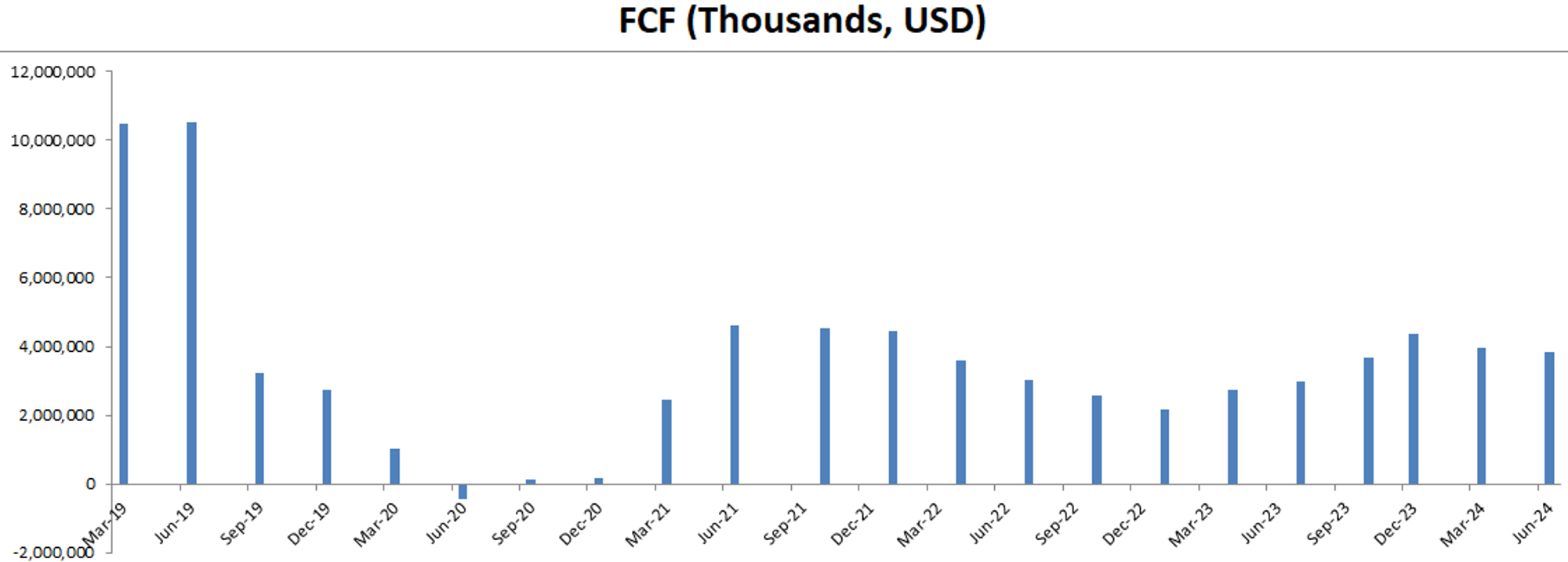

-最新有效现金流为3.2B,CAGR用11.79%来算的话,合理价算出来为79.36

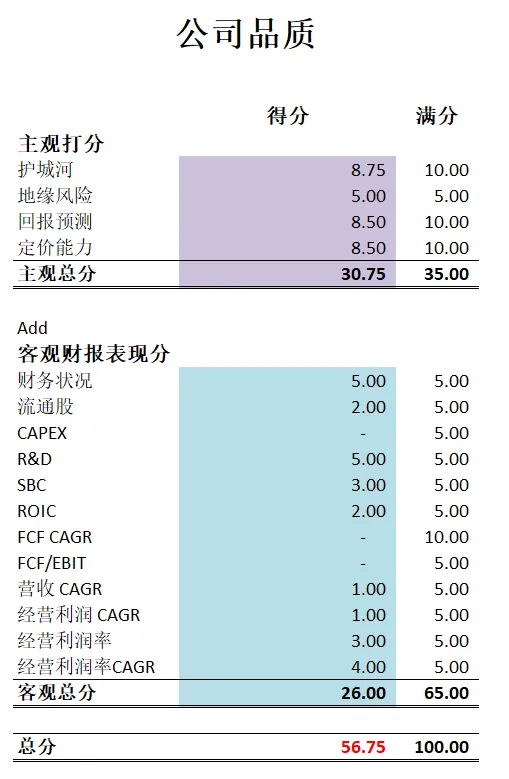

-公司最新品质分为56分。护城河我认为只能排到第二梯队头部。客观分满分60分,目前星巴克只能得到26分。这个分数很低了。不管是在财务上,回报上,以及盈利能力上,都很拉跨。

-星巴克的基本面现在是越来越差。我之前提到的咖啡因泡沫目前似乎是越演越烈了。并且,星巴克在竞争中,目前也是节节溃败。

2025年01月30号

$SBUX 最新季度财报一页概览

-财务堪忧。总负债大于总资产。25B的借款似乎偿还起来很难。

-ROIC表现还行

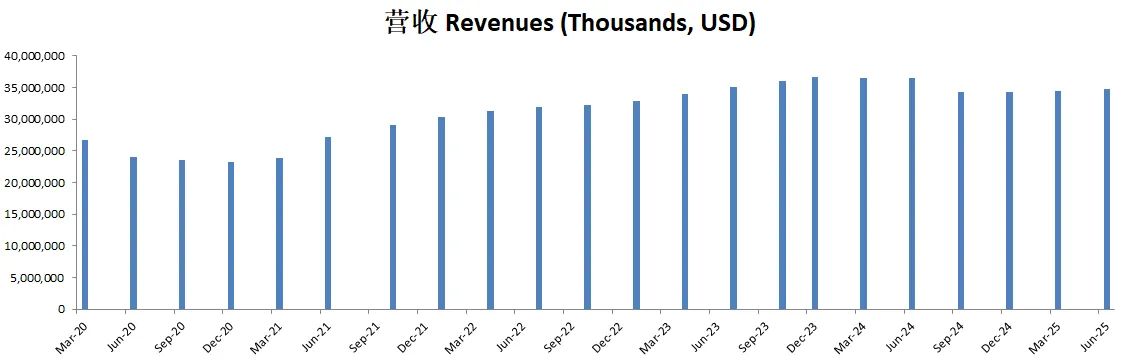

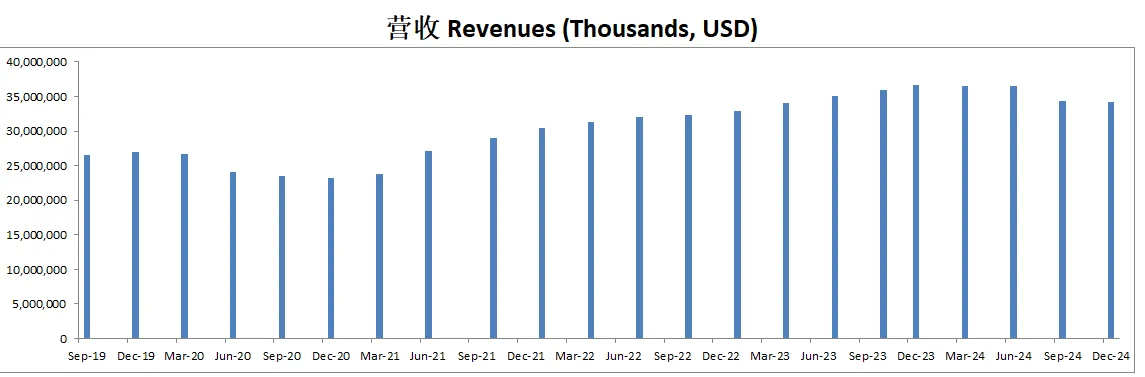

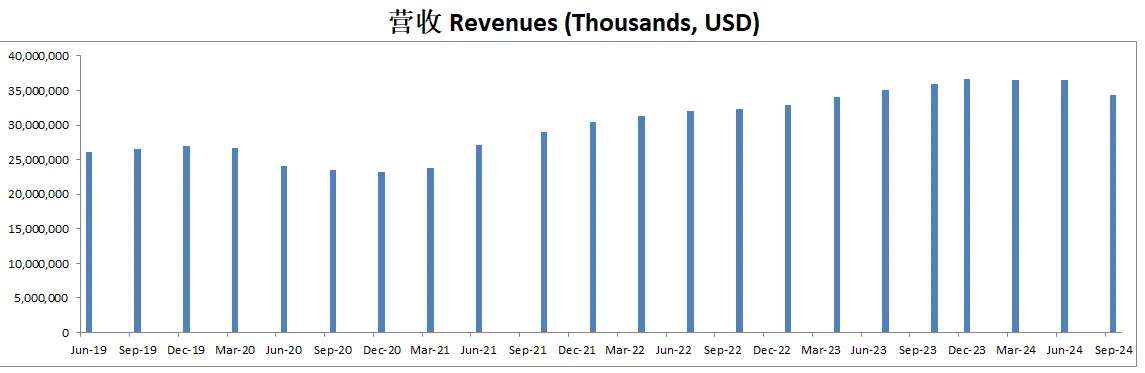

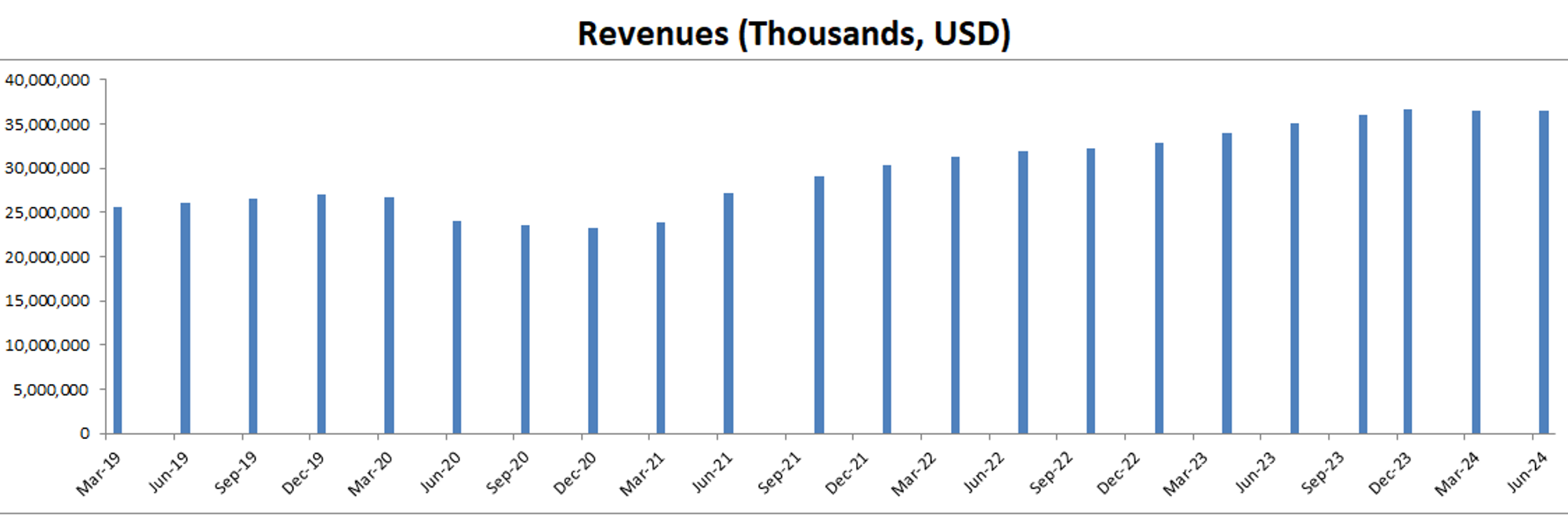

-营收较上个季度有些微缩水

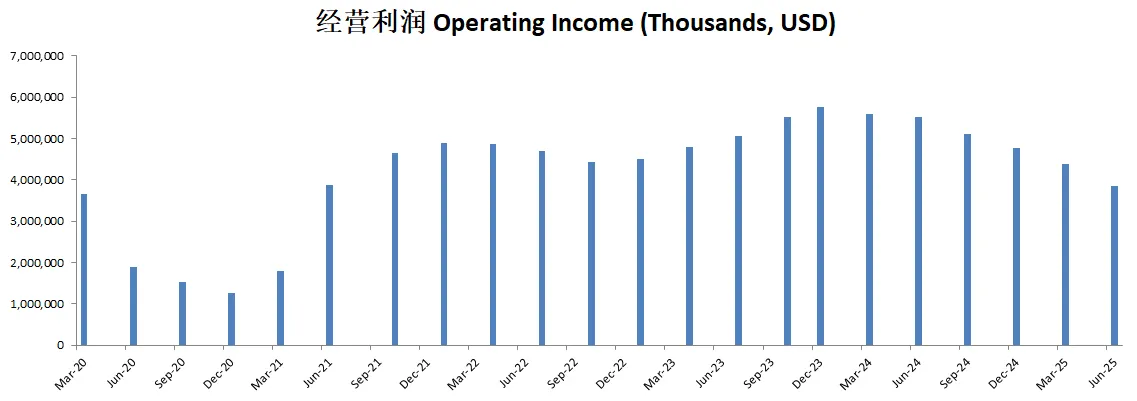

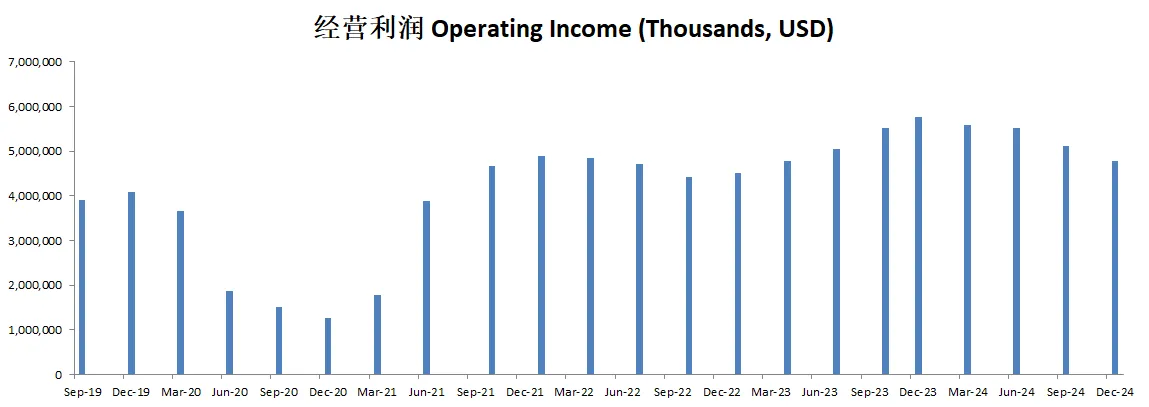

-经营利润缩水有点多,目前利润率为13.95%

-自由现金流缩水也比较大

-SBC派发不算大

-CAPEX非常大

-这个季度开始星巴克基本上停止股份回购了

-目前股息还算稳定,不过可能随着公司业绩下滑,可能会有降低的可能性

技术面

-股价再次上攻

-目前处在随机指标超买区域

核心数据

估值

公司品质

财报会议重点

财务表现:

总营收: 94 亿美元(同比持平)

同店销售额: 全球下降 4%,美国下降 4%

营业利润率: 11.9%(同比下降 380 个基点)

每股收益(EPS): 0.69 美元(同比下降 22%)

门店增长: 净新增 377 家门店,过去 12 个月同比增长 7%

星巴克会员计划(Starbucks Rewards): 会员人数和消费额同比及环比均有所增长

核心要点:

回归星巴克核心战略("Back to Starbucks")仍处于早期阶段

星巴克正在将重点重新放回其核心优势,即高品质咖啡、卓越的客户体验以及店员(Green Apron Partners)的参与感。公司正在减少折扣促销(同比减少 40% 的折扣交易),并更加专注于品牌体验和市场营销。此外,星巴克取消了非乳制品奶类的额外收费,这一举措推动了非乳制品定制饮品的增长(同比增长中个位数百分比)。

运营优化和菜单调整

星巴克计划在 2025 财年底前精简约 30% 的饮品和食品 SKU,以提升运营效率和客户体验。公司正在加强数字化能力,包括测试新的 订单排序算法 以优化移动订单管理,开发基于 容量的时段预约系统,并在未来 18 个月内在美国门店全面推广 数字菜单屏,使菜单更直观,并优化个性化定制选项。

员工和门店投资

星巴克在 3000 多家美国门店增加了工作时长 以提高服务速度,并在 700 家门店开展新的 员工调配试点计划 以优化人力资源分配。同时,公司决定仅在最高流量的门店安装 Siren 设备(新冲泡系统),以提高出品效率。此外,星巴克正在提升顾客体验,例如 重新引入调味品吧台、陶瓷杯,以及手写留言杯,以加强客户的归属感和品牌联系。

门店扩张和优化

星巴克认为 美国门店数量仍有翻倍增长的潜力,并计划通过 翻新、关闭低效门店以及新开门店 来优化其门店组合。未来,公司将专注于小型店铺的灵活布局,以适应不同市场需求,并在德克萨斯州和东南部等市场实现门店扩张,同时优化成熟市场的门店布局。

中国及国际市场

CEO Brian Niccol 最近访问了中国市场,认为尽管面临短期挑战,但中国市场仍然具有 长期增长潜力。他强调了中国市场的供应链效率,并希望将这些经验应用到北美市场,以提升整体运营水平。此外,他还考察了欧洲和拉美市场,认为许多国际市场的门店运营模式可以为美国业务提供借鉴。

营销策略调整与品牌重塑

星巴克正在 将折扣促销预算转向品牌营销,以提升品牌认知度,并重新向全球市场介绍其核心价值。例如,公司近期推出了 “Coffee Forward”营销活动,强调咖啡工艺和顾客体验。此外,星巴克计划 在 2025 财年将营销支出增加近一倍,但由于折扣减少,总体对财务影响较小,公司希望借此强化品牌价值并吸引更广泛的消费群体。

盈利能力与成本管理

星巴克正在 平衡短期利润压力与长期投资,并在供应链端优化成本以提高盈利能力。此前公司设定的 40 亿美元成本优化目标正在重新评估,但管理层仍然认为 门店端和供应链端存在明显的效率提升空间。本季度,供应链优化已带来 150 个基点的利润率提升,未来公司将继续利用这些节约来支撑业务增长。

未来展望与指引

2025 财年第二季度的每股收益(EPS)预计将是全年最低点,原因包括季节性因素、组织结构调整成本以及持续的投资支出。然而,公司预计 下半年业绩将逐步改善,并将在未来几个季度持续优化门店运营,以推动销售和利润增长。此外,星巴克仍 承诺维持股息发放,并保持 BBB+ 信用评级,以维持稳定的财务状况。

CEO 总结发言

CEO Brian Niccol 表示,公司正在努力推进 "Back to Starbucks" 计划,尽管仍处于初期阶段,但管理层对品牌的韧性、合作伙伴的热情以及客户的忠诚度充满信心。他认为,通过持续优化客户体验、提升运营效率、扩大市场营销以及加强供应链管理,星巴克将在未来重回增长轨道。此外,他强调,公司将快速执行各项改革措施,并确保星巴克的品牌价值、盈利能力和长期投资回报持续增长。

投资Thesis

-自从我青光了星巴克的仓位之后,公司经历了2轮暴涨,这属于典型地,我不卖它就不涨的股票。

-玩笑归玩笑。目前公司基本面进一步缩水。这个季度公司品质分只有56.75分了。而且各方面盈利能力进一步缩水。

-但是公司的股价却逆势上攻,这就是传奇CEO Brain Nicoll的效应。星巴克还会重回巅峰么?可能把。但是目前公司仍然在走下坡路。而且股价还这么贵。溢价明显。

-我仍然会继续关注,不过目前星巴克对于我而言,没什么吸引力了。

2024年11月7号

$SBUX 换帅之后,到目前为止已经涨了39.48%了。

财报数据一页概览

-财务仍然堪忧,不过星巴克资产负债表上有2B左右的会员充值,相当于无息贷款

-ROIC表现不错

-营收开始缩水

-经营利润连续4个季度缩水了,目前利润率为14.9%

-CAPEX巨大

-股息派发同样很大

-星巴克还进行了可观的股份回购

技术面

-目前股价处在随机指标超买区域,看来Brain Niccol 的影响力实在是不凡

-目前股价仍然一直在刷新 lower High,能否突破这个下行趋势,未来值得关注

-另外,星巴克已经连续4个季度财报低于华尔街预期了

核心数据

财报会议重点

-EPS 和 营收 双Miss,用油管其他up主的话说,是双暴雷。

-各时段和地区的客流量下降,在中国市场的促销活动增加及竞争加剧,员工工资和福利投资对利润率的影响。

-Brian Niccol 制定了他的“回归星巴克”计划,重点包括:效率与质量:设定堂食及移动订单 4 分钟服务目标。人员配置:优化排班,提高高峰时段的人手安排。客户体验:重新引入调味台,简化移动订单流程。菜单精简:专注于更少但更优质的产品。营销:从只针对忠诚会员的策略转向覆盖所有客户的更广泛活动。

-战略优先事项:2025财年不计划涨价。从2024年11月7日起,取消非乳制品奶的额外收费。推广Clover Vertica咖啡机的使用,以提升现磨咖啡的品质。翻新咖啡店,改善氛围,同时将移动订单取餐区与店内用餐体验区分开来。

-挑战:客流量下降:所有渠道的客流量持续下降,尤以美国和中国市场最为明显。运营效率:当前门店流程未针对高交易量进行优化。中国市场:竞争加剧,同时面临严峻的宏观经济环境。

-未来展望:暂停2025财年指引:重点在新领导下重新评估业务。资本分配将转向门店改造及提升运营效率。股息增加:季度股息从每股 $0.57 提高至 $0.61,连续14年保持增长。

估值

公司品质

投资Thesis

-星巴克属于我能力圈的公司。我曾持有星巴克一段时间,但是因为我找到更好的机会,所以我卖出了所有星巴克的仓位。

-Brain Nicoll无疑是目前星巴克最大的X Factor,这位传奇CEO在财报会议中,基本上把目前星巴克最大的问题全部一一罗列了一遍,我对他的观点是认同的。另外,星巴克的恢复之路,可以说是仍重而道远。

-公司增加股息这一点在我看来还是很对股东胃口,虽然不多,但是姿态摆得很端正。

-公司品质分目前在我的打分体系中,有64.75分,表现一般。其中CAPEX和自由现金流的增长上得不到分。其他盈利能力分上得分也不高。

-目前的股价,我认为市场有点过于乐观了。

2024年8月6号

星巴克( $SBUX )上个财报可谓是灾难级,财报一经公布股价便暴跌,CEO Laxman Narasimhan本来就没啥经验,一时间无法驾驭压力,恨不得被大家唾沫星淹没。

我持有星巴克股票,今天我们来分析下最新截至24年6月星巴克表现如何

最新财报数据One Pager:

-财务堪忧,不过这似乎是行业特点。

-ROIC有所缩水,不过仍然有24.26%

-营收有些微缩水

-经营利润同样有些微缩水,经营利润率目前来到了15.12%

-公司善于创造现金

-CAPEX巨大,占FCF的70.01%

-股息派发同样巨大,占FCF的66.54%

-SBC派发不高,占FCF 8.12%

-股份回购占FCF的43.18%

-营收刷新新高之后,已经连续2个季度有些微缩水

-经营利润基本上是同样的趋势

-现金流在19年创下新高之后,一直没能恢复新高

-CAPEX目前来看越来越大

-由于CAPEX巨大,FCF表现现在的确是比较堪忧

-ROIC同样,连续2个季度开始缩水

-股息派发很稳定,且一直在增加

技术面

-目前已经来到了随机指标超卖区域,并且可能再次实现死叉

-68.39价位是22年股灾的最低点

-50.02是疫情最低点

财报会议重点

-EPS $0.93,少于预期

-营收 $9.11B,低于预期 $135M

-全球同店销售额:同比下降3%,其中北美下降2%,中国面临巨大挑战,同店销量下降14%

-会员在美国增长至33.8M,在中国增长至22M,移动下单和支付(MOP)收入同比增长10%

-将会把重心放到提高店内和供应链效率,节省G&A开支,提高效率

-24年整年,星巴克预期指导: 全年同店销售额持平或小幅下降

估值

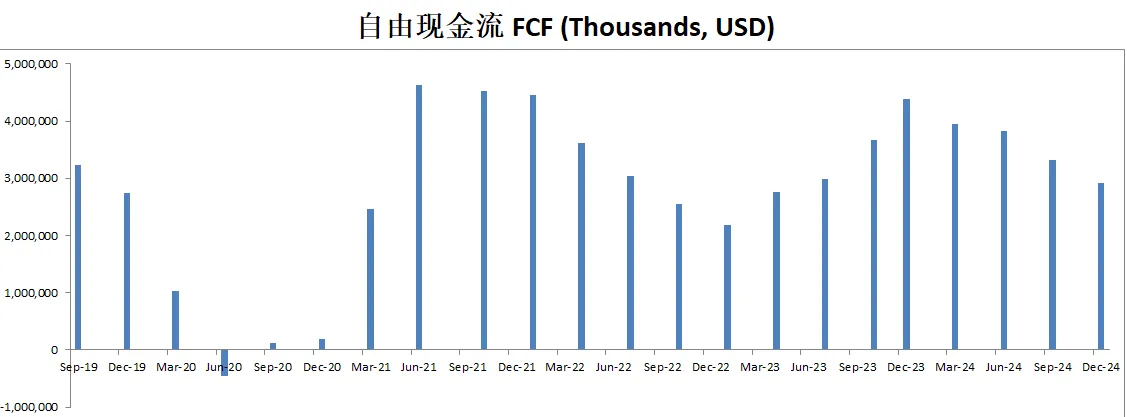

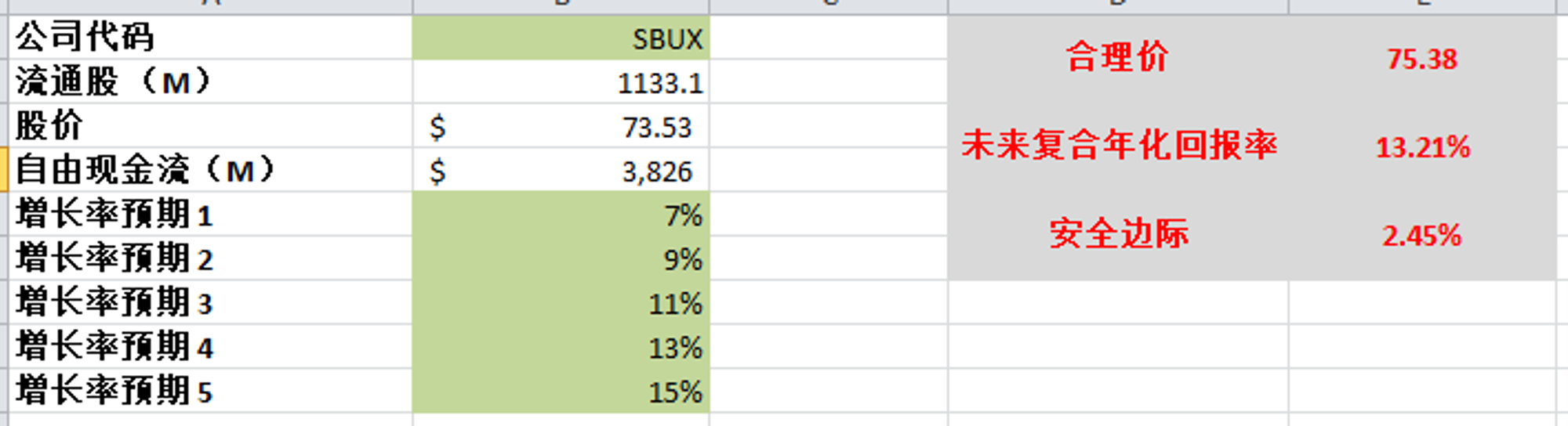

-FCF最新为3.8B

-合理价和上个季度基本上算出来差不太多,75.38,目前有些微安全边际,但是并不大

投资Thesis

-星巴克属于我能力圈内的公司

-CAPEX越来越大,但是并没有取得成效

-股息派发很高,星巴克目前似乎更像是一只股息股

-中国竞争激烈,目前市场份额被瑞信和库迪抢占不少

-美国本土同店销售持续降低

-我上个财报之后买了一包星巴克,目前来看可能是一个错误

2024年5月3号

星巴克( $SBUX )4月30号发布的财报只能用灾难现场来形容

股价1个交易日,暴跌18.34%

CEO和现任管理层措辞完全和事实脱轨,不堪大任,在重压下几近崩溃

CEO Laxman Narasimhan 在CNBC节目中被Jim Cramer反复煎烤,答非所问

市场对星巴克管理层这种对股东不负责的态度,显然反映很激烈

大家都在喊话,让Howard Starbucks Schultz赶紧再回来救场

今天,我们来分析下星巴克截止2024Q1季度的表现

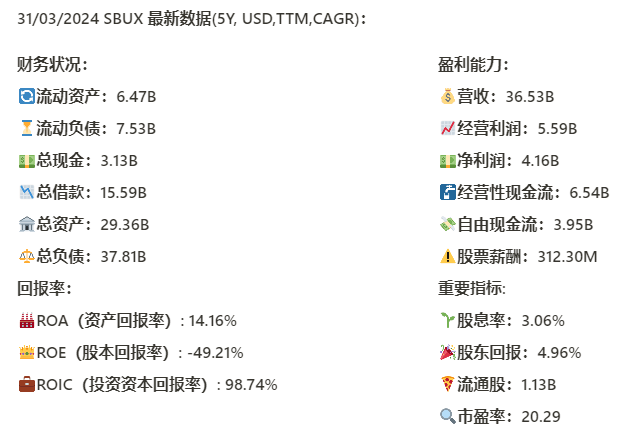

基本面来看,资产负债表相比上季度变化不大,流动负债有变好的迹象,总借款来到了15.59B,我在星巴克研究报告中有详细分析星巴克的借款,总的来说,到期时间,短期内不会影响公司经营

回报率变化也不大,ROIC仍然有97.74%,5年CAGR仍然有24.2%

盈利能力相较于上季度,有些微缩水,总的来说幅度不大,除开净利以外,其他指标5年来CAGR基本上在6.6%-7.49%之间

股票薪酬和自由现金流比起来占比也不大,管理层虽然无能,但是并没有特别贪婪

星巴克在派发股息的同时,还是进行了股份回购,这里主要得益于2023Q4季度公司进行了价值1.23B的回购

如果星巴克业务继续缩水,目前一年2.51B的股息很有可能会有所下调

技术面来看,股价目前已经向下突破通道

从随机指标来看,目前已经来到了超卖区域

下一个大的支撑带在68.39价位附近

这次财报灾难总结:

-星巴克业务明显面临挑战

-管理层没有承认挑战,专注解决方案

-反而选择强撑面子,继续营销未来的预期

显然市场并不买单

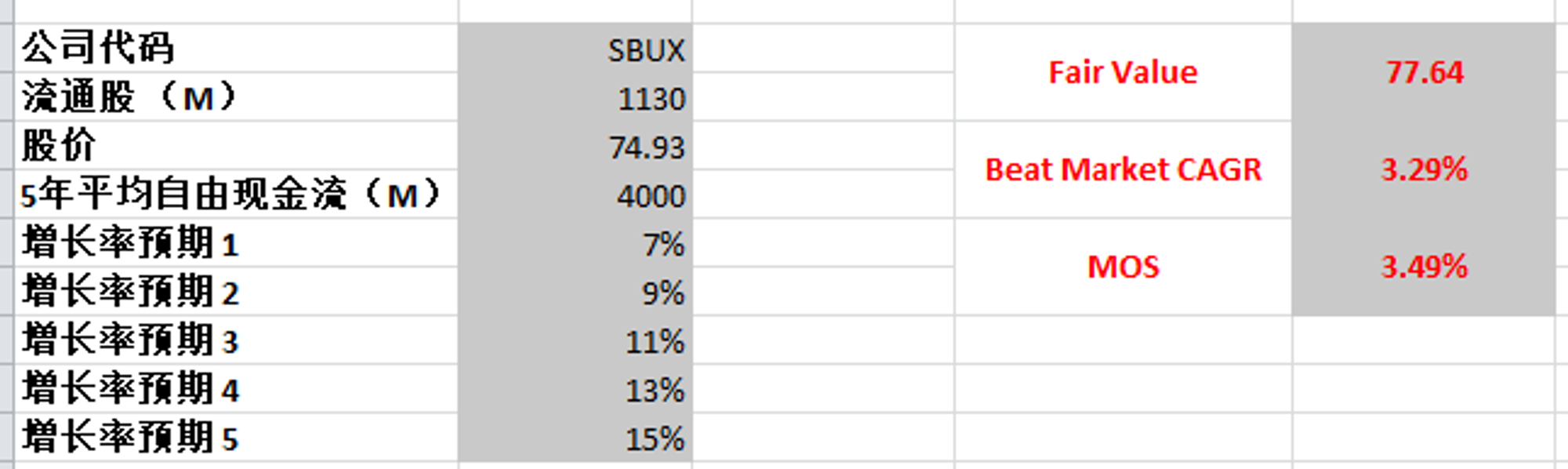

最新FCF 3.95B,5年CAGR7.27%

使用5年平均FCF 4B,CAGR最高使用15%,得出77.64合理价

2024年4月10号

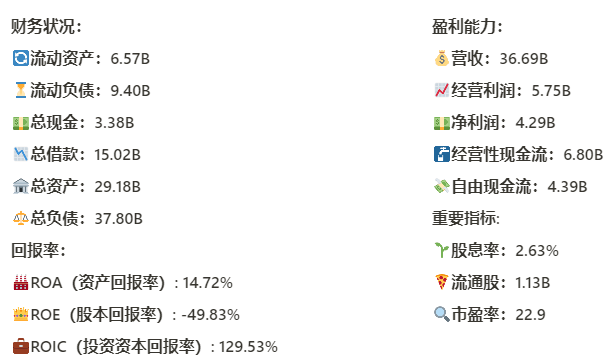

股本回报率,收到负的股东权益的影响非常大(-49.83%),但是星巴克核实业务回报率还是很客观的,特别是ROIC,长期保持100%以上,盈利能力稳步增长,但是值得注意的是,净利有些微缩水

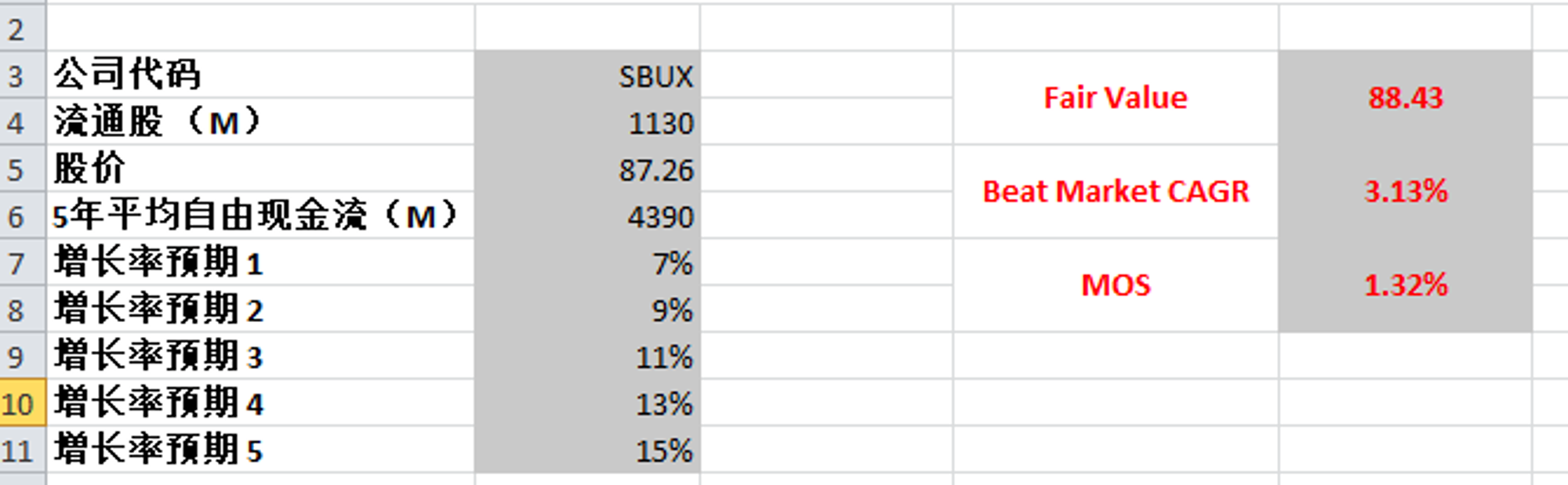

FCF 使用4.39B,最高一档使用15%CAGR,合理价是88.43,不过目前FCF一直没有恢复

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你