LVMUY

LVMUY

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

2025年03月28号

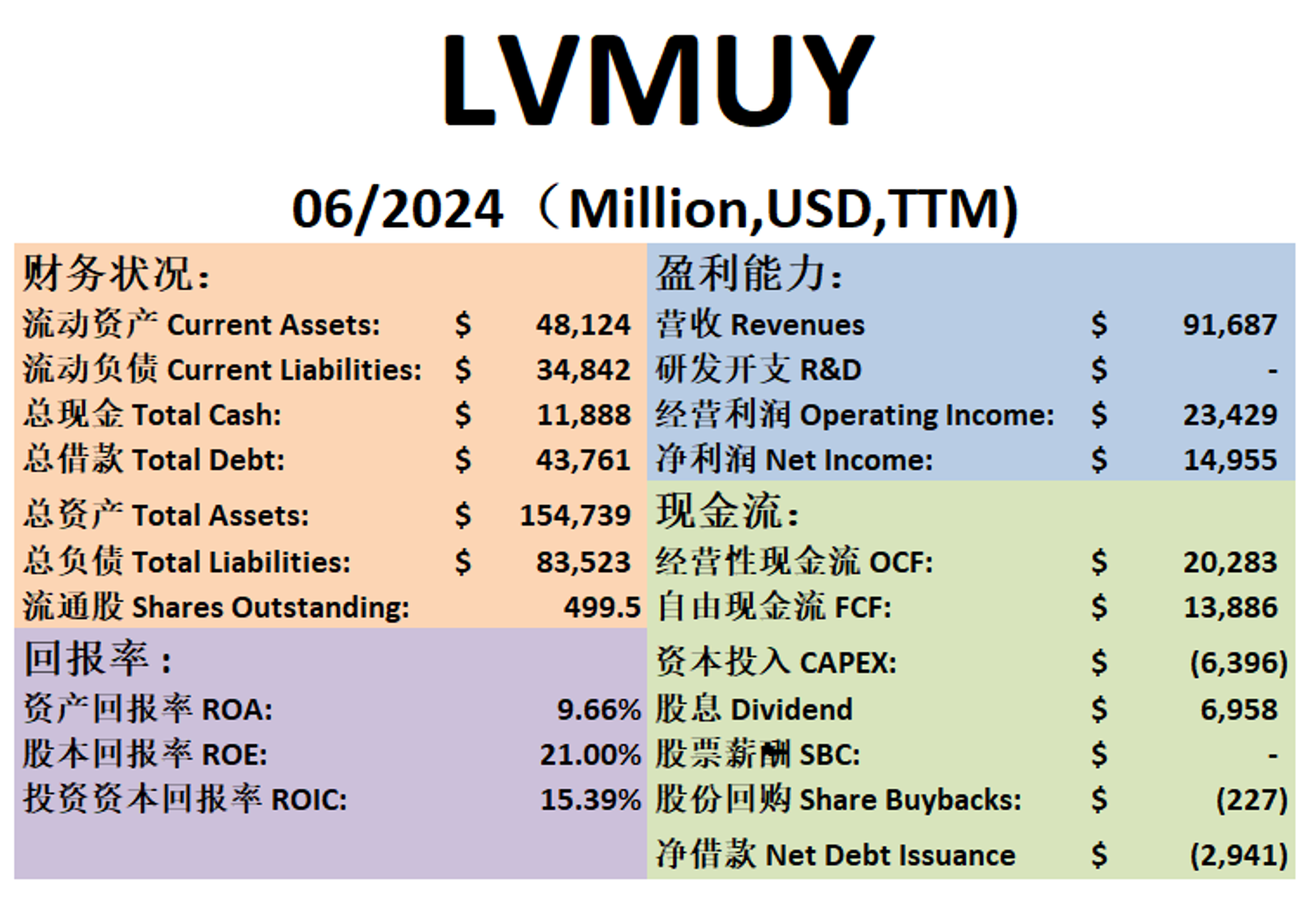

LVMUY 最新财报一页概览

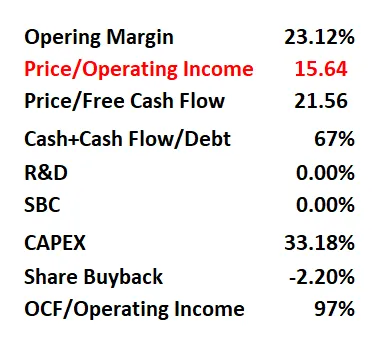

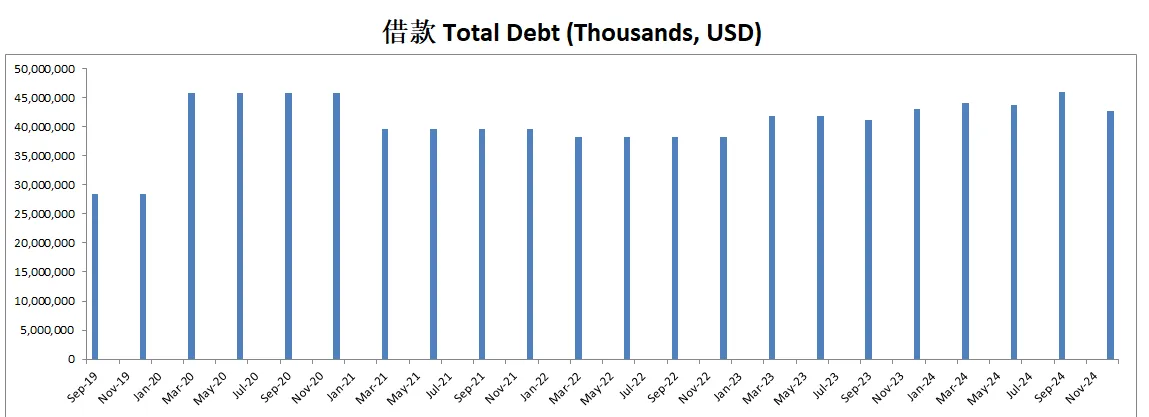

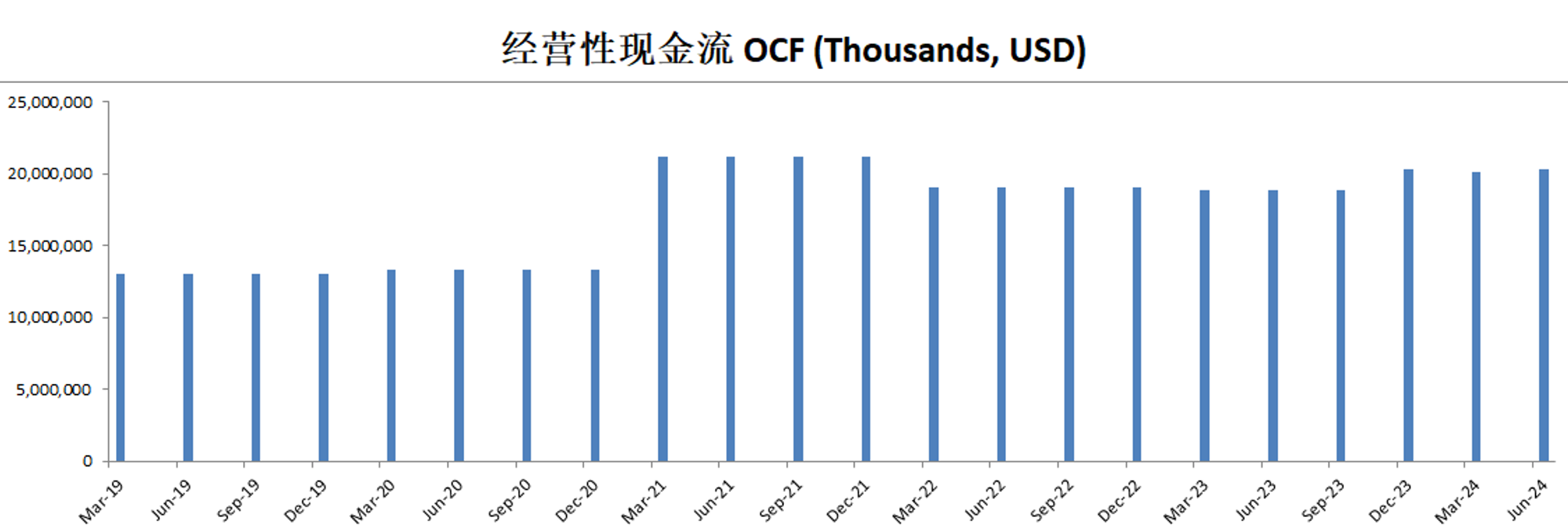

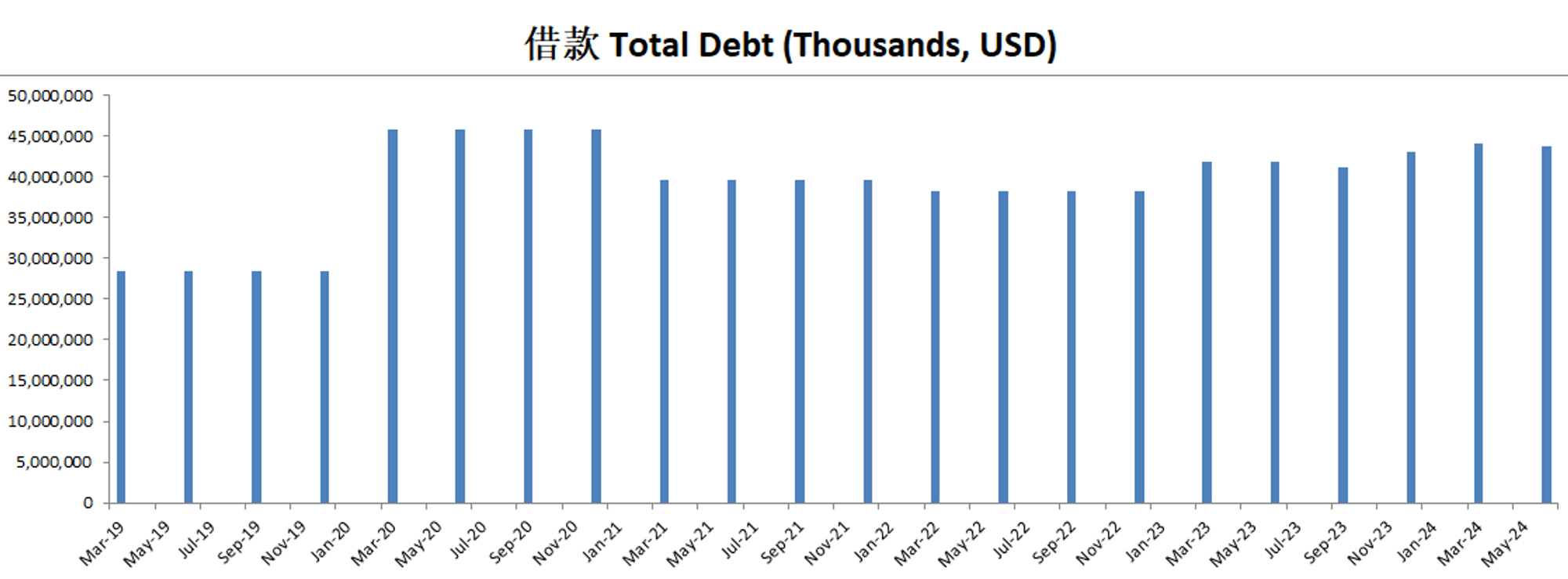

-财务健康,杠杆不算高

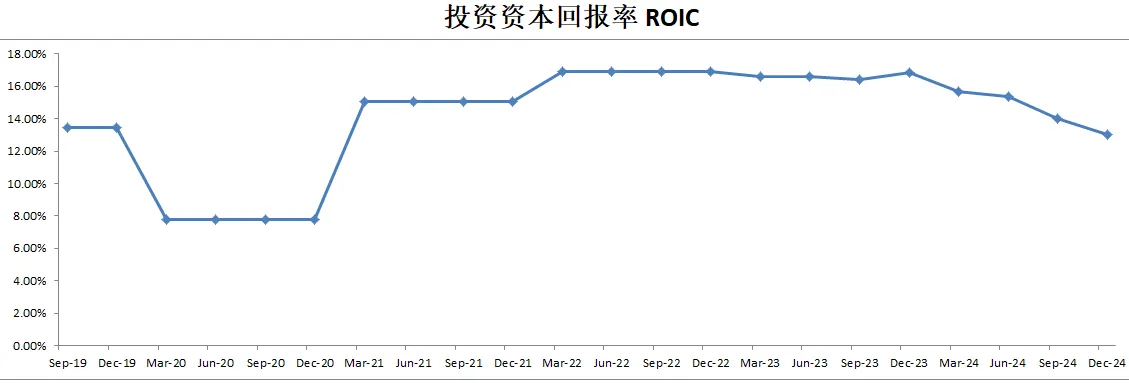

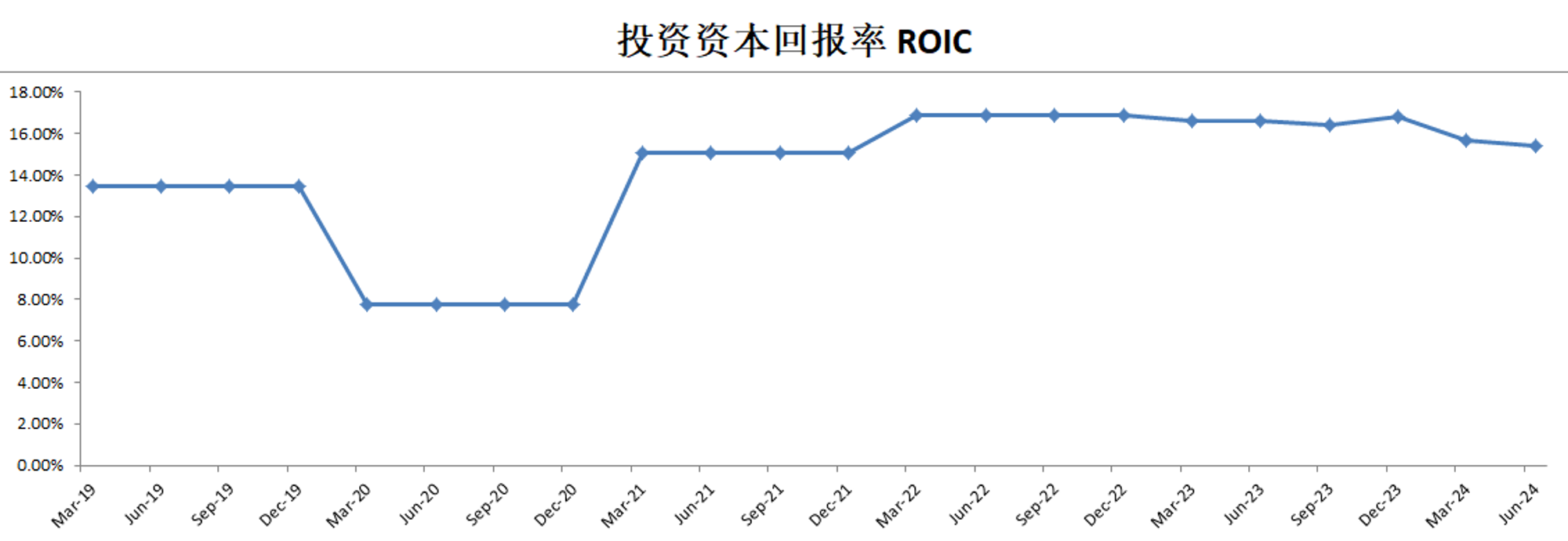

-ROIC目前表现一般

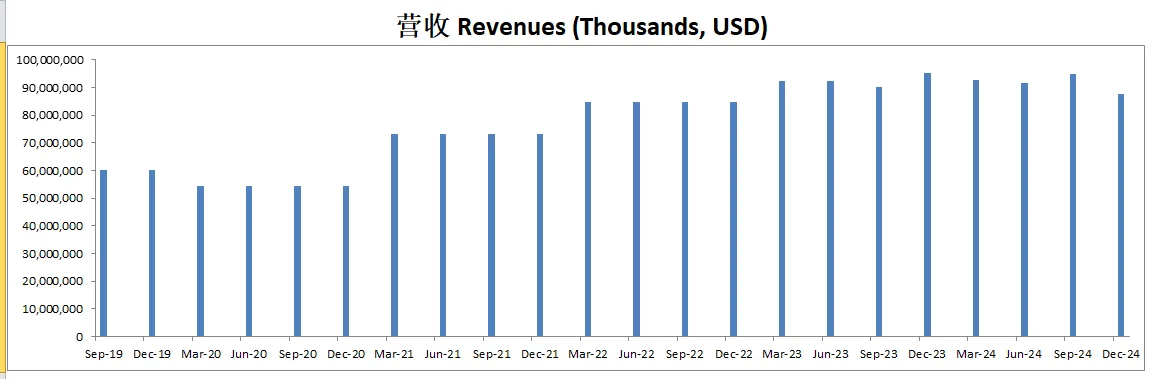

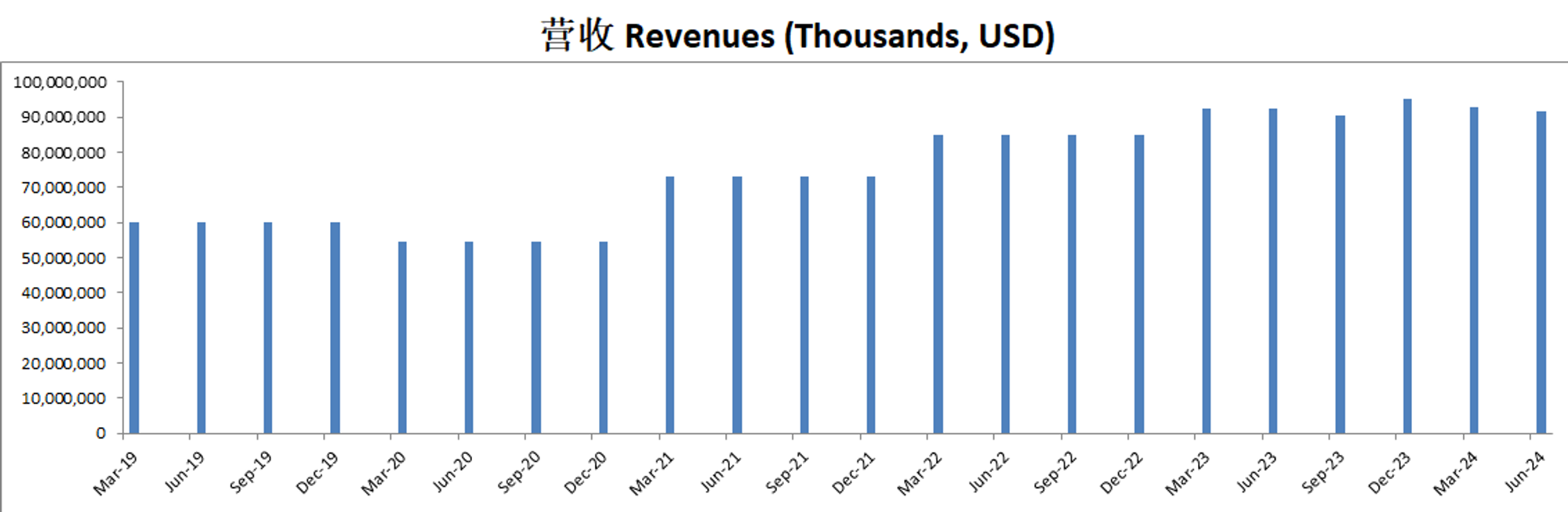

-营收开始缩水

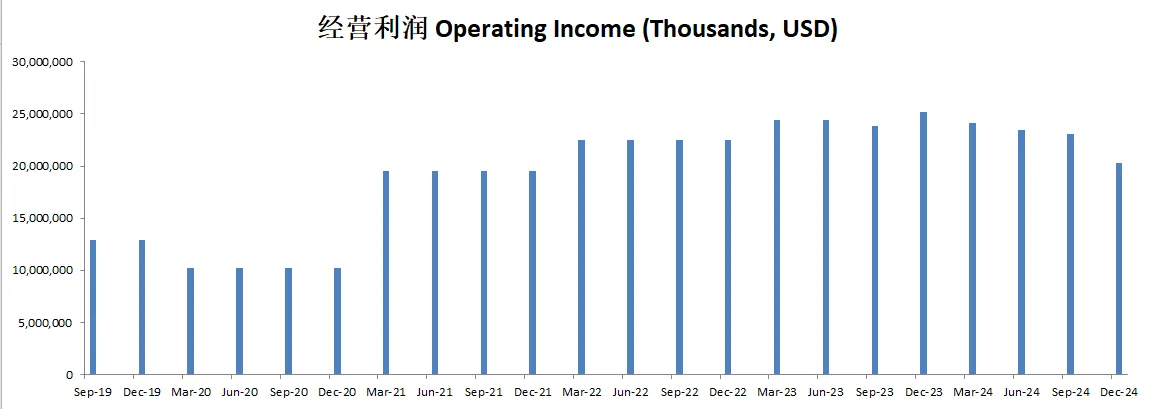

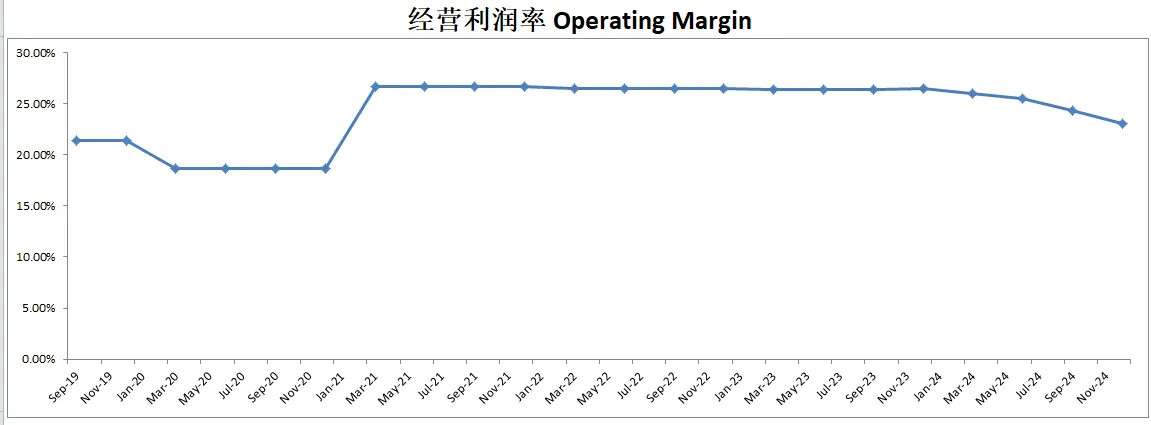

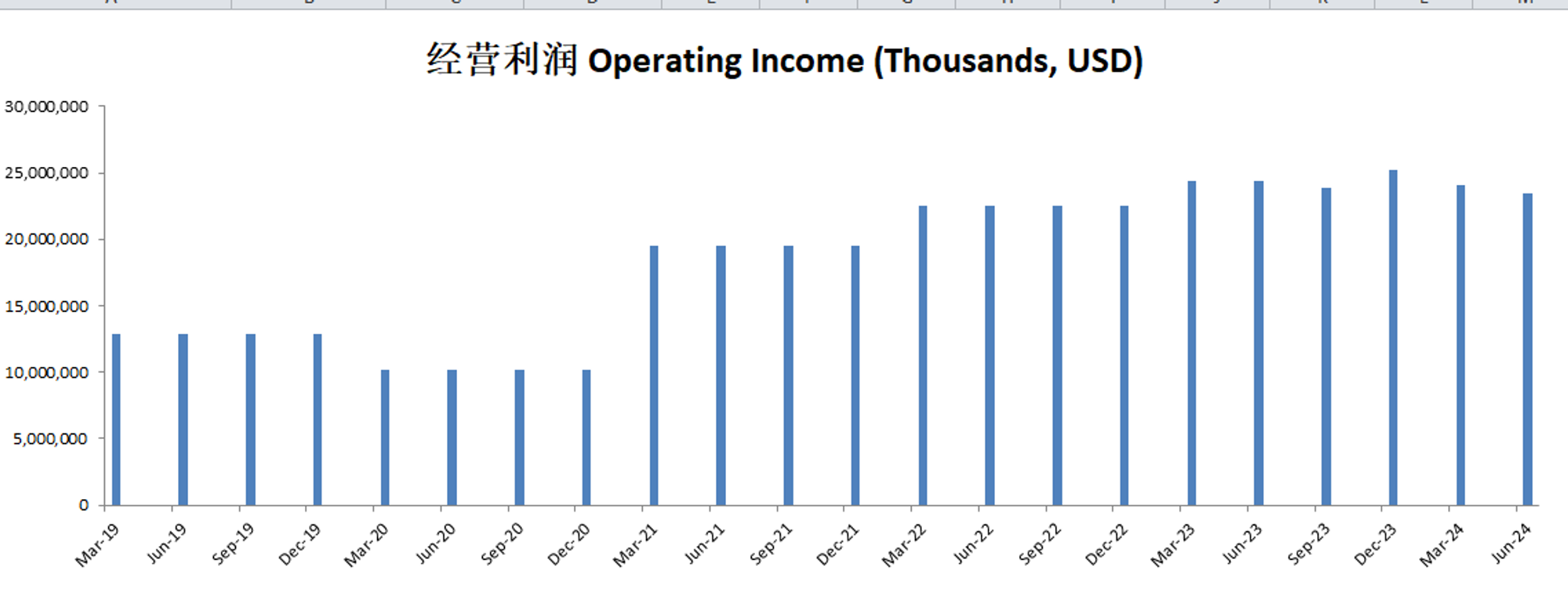

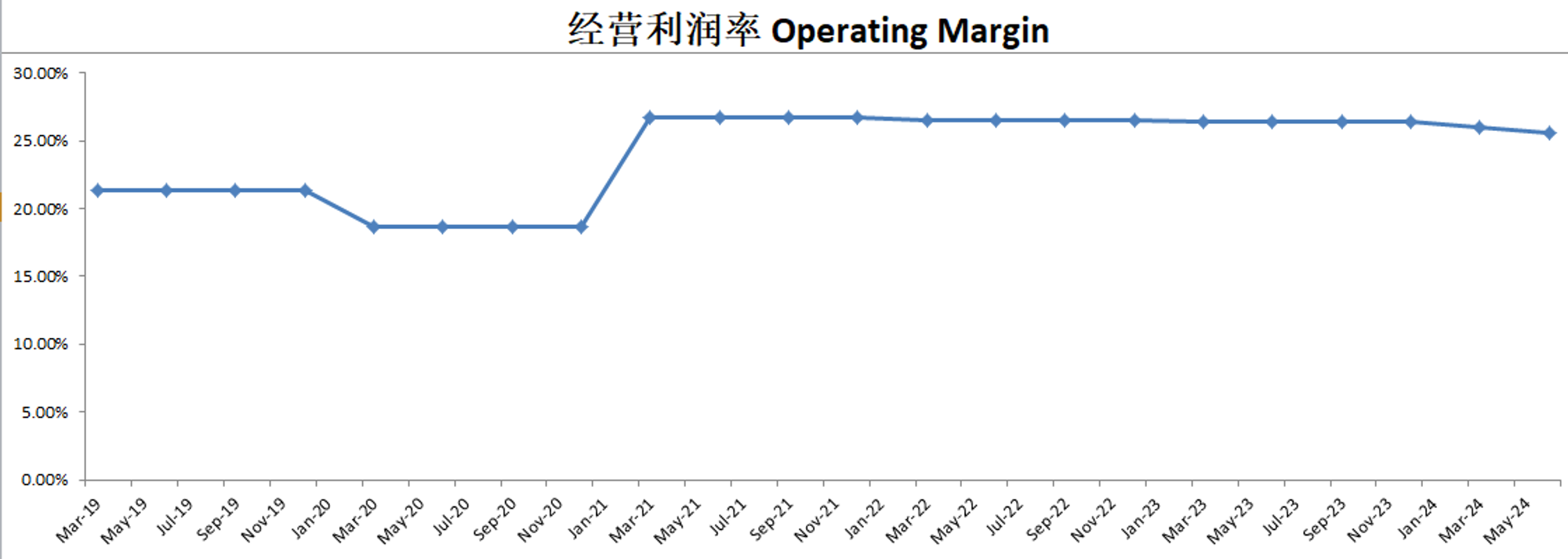

-经营利润开始缩水,利润率为23.12%

-公司没有SBC

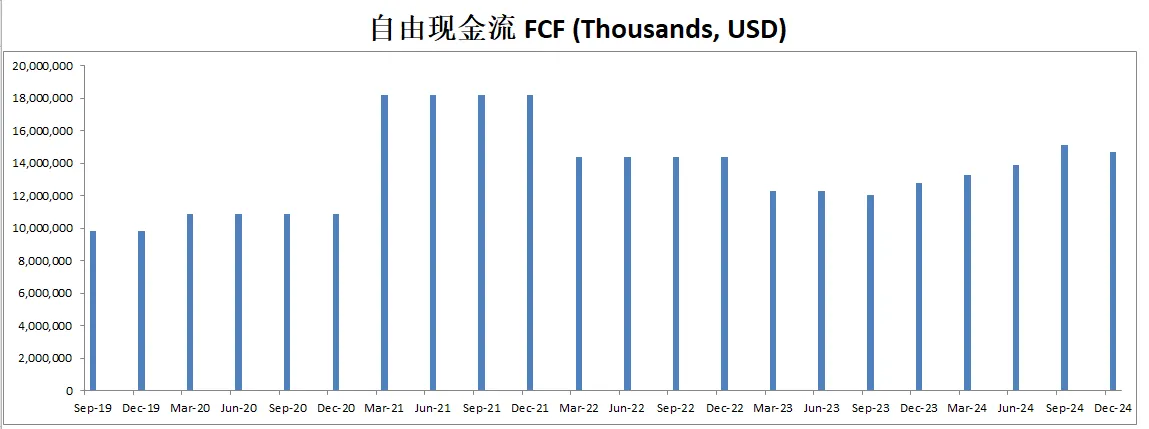

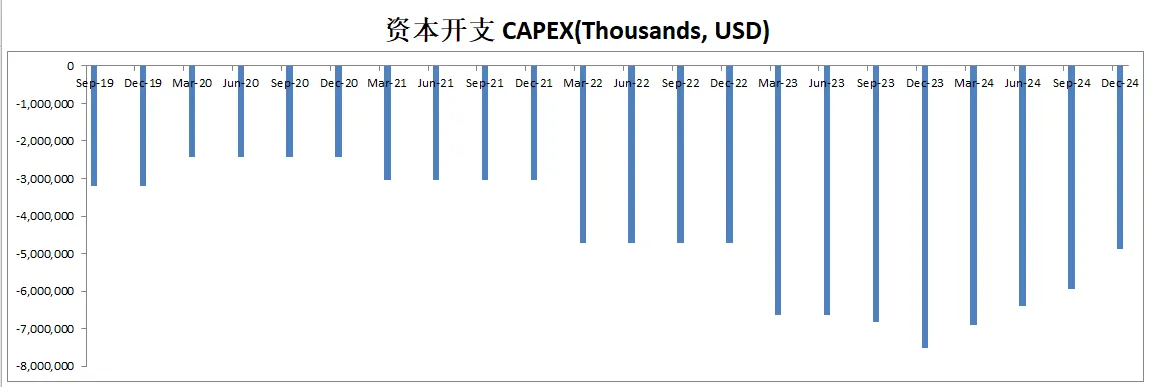

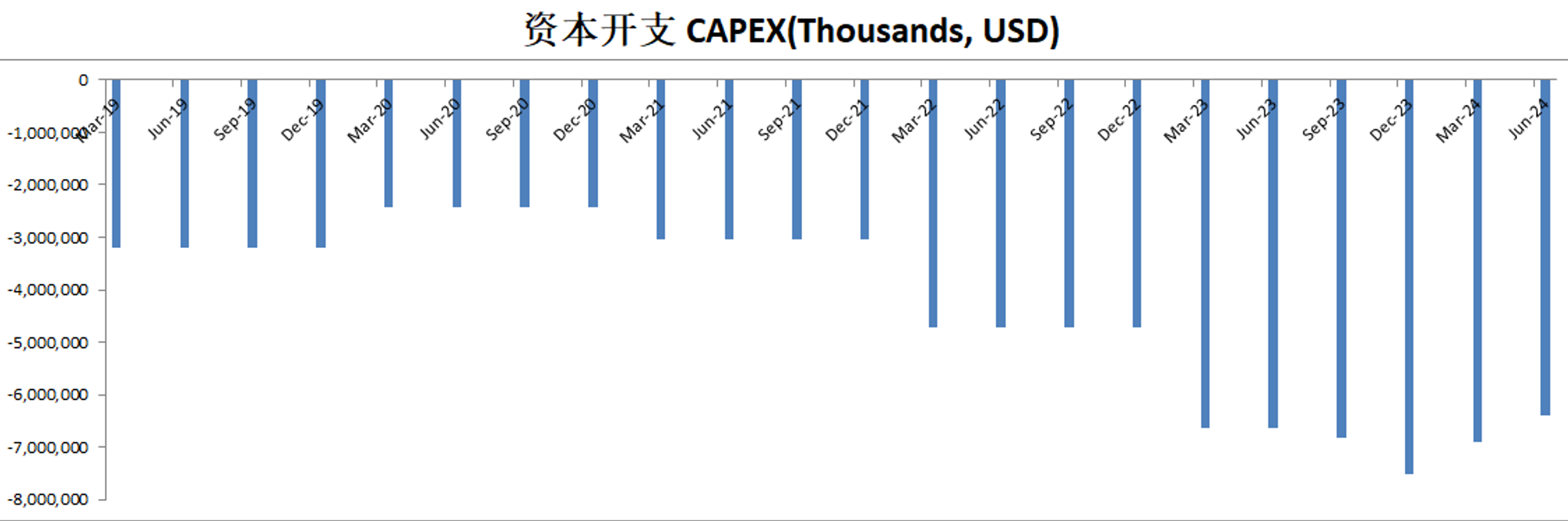

-CAPEX投入很大

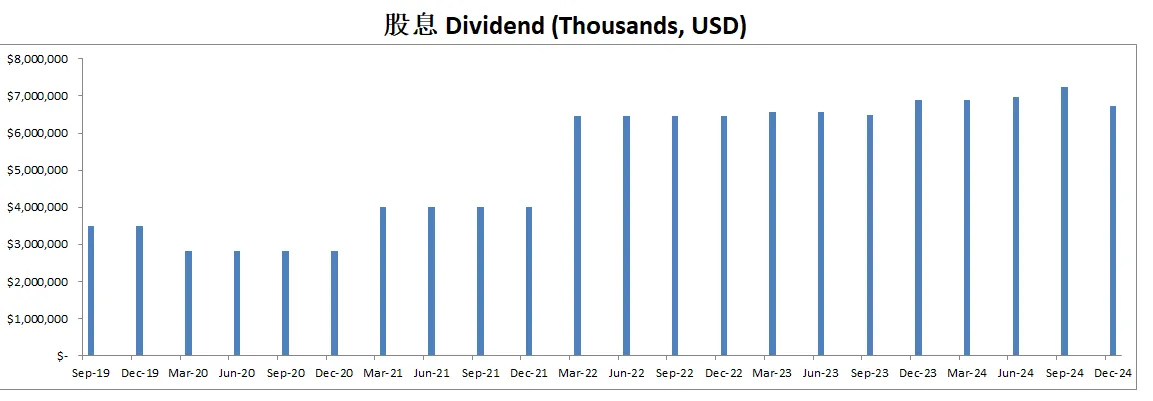

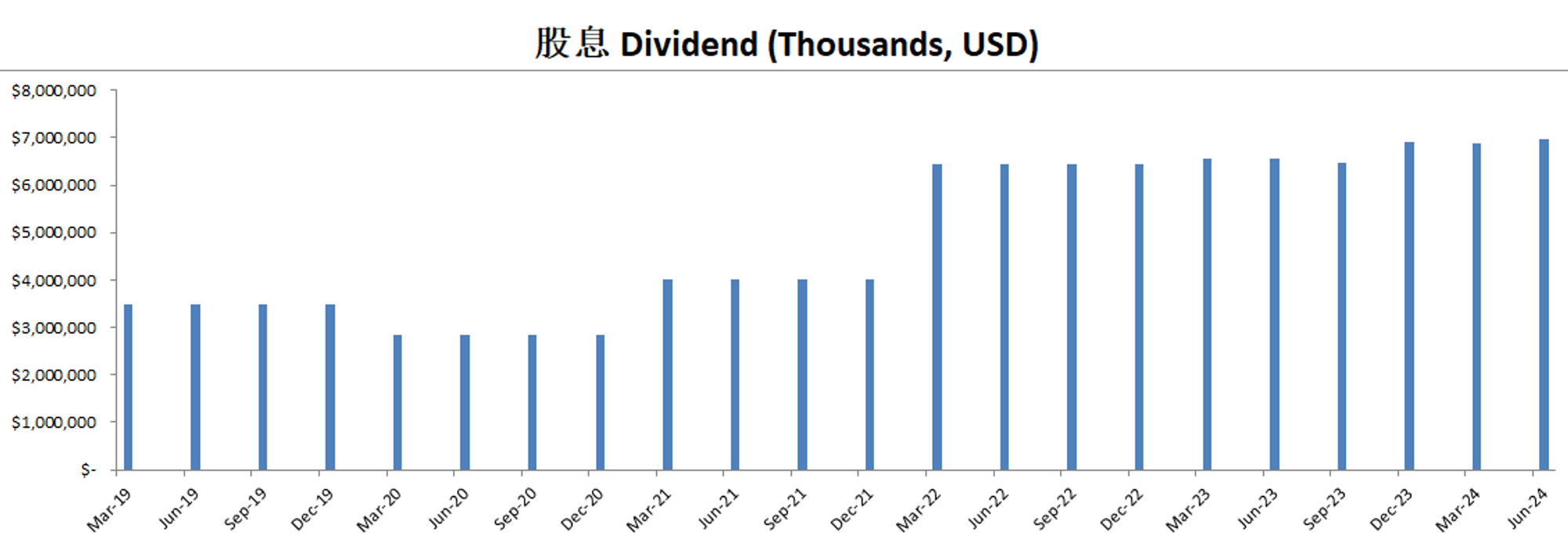

-同时公司股息也开始缩水

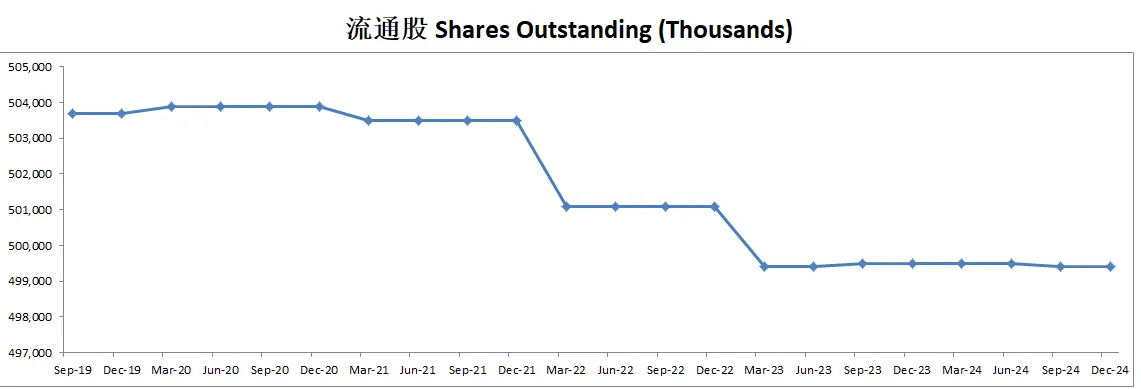

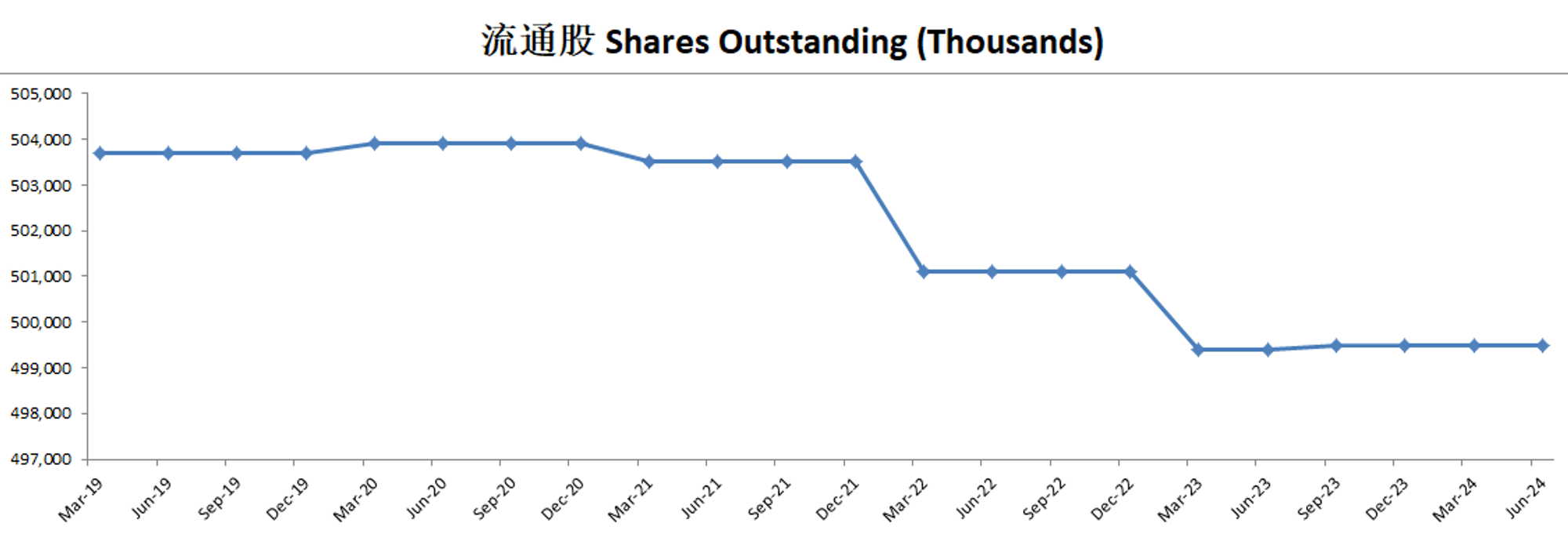

-公司回购股份不多

技术面

-目前股价再次试探持续3年的大底部,120价位附近很关键

-如果守不住,趋势可能会是继续下行

核心数据

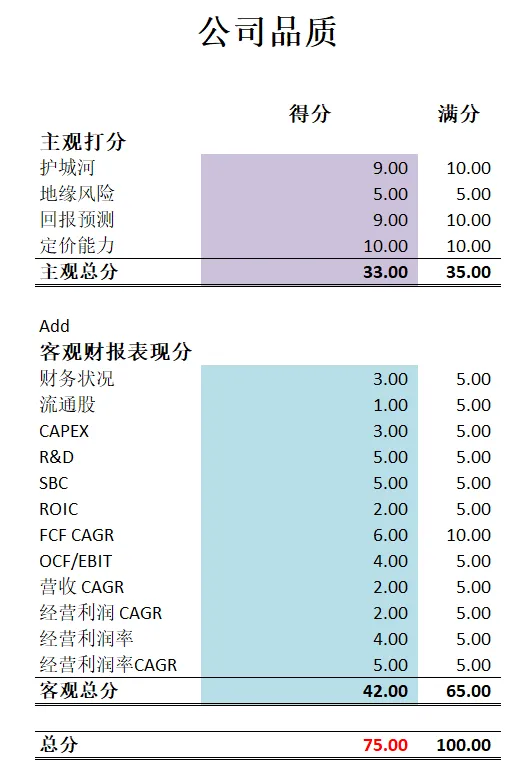

公司品质

公司最新财报重点

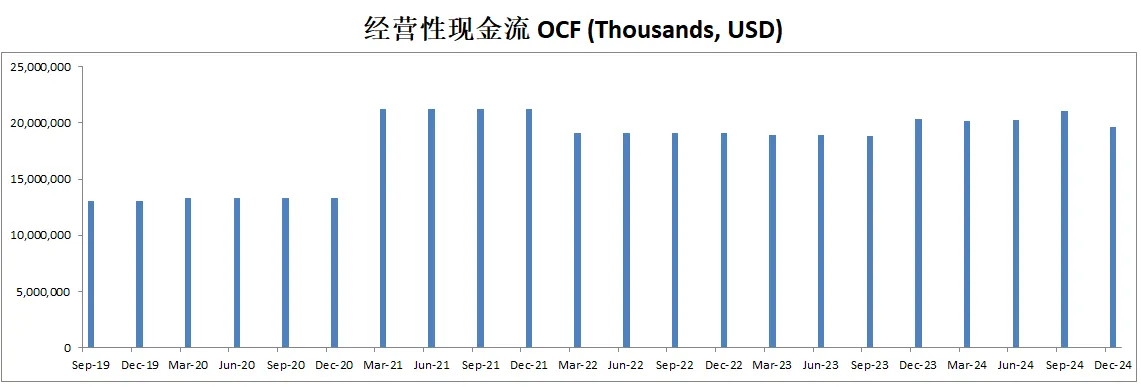

整体表现 在2024年,LVMH整体营收保持相对稳定,仅有1%左右的有机增幅,达到约846亿欧元。经营利润则下降了约14%,主要原因包括成本通胀缺乏大幅提价抵消、外汇对冲损失(约10亿欧元)、以及奥运会赞助和员工持股计划等一次性项目所致。净利润约为125亿欧元,同比下滑17%。不过,集团的自由现金流增加24亿欧元,净负债从107亿欧元降至92亿欧元,财务结构保持稳健。管理层强调,虽然宏观环境充满挑战,但仍将坚持高水平投资,包括市场推广、新店铺以及员工培训,以维持长期竞争力。

主要业务板块 LVMH旗下各事业群表现不一:葡萄酒与烈酒在亚洲市场需求疲软,香槟虽然还算稳定但整体销售也有小幅下降;时装与皮具整体有机营收微跌1%,但Louis Vuitton和Dior等核心品牌仍然表现坚挺,且管理层对该部门的长期利润率稳定充满信心;香水与化妆品业务依赖明星香水(如Dior的Sauvage、Miss Dior)以及Louis Vuitton的内部香水系列,表现强劲;钟表与珠宝在Tiffany、Bulgari、TAG Heuer等品牌带动下保持稳定增长,Tiffany在收购后加速焕新,Q4实现9%增幅;在精选零售方面,DFS受港澳地区人民币汇率和客流低迷拖累而继续承压,但Sephora表现非常抢眼,成为增长的重要引擎。

地区趋势 美国市场在2024年下半年略有回暖:上半年稍显疲软,但下半年在时装、珠宝及Sephora多重拉动下转为微幅正增长;欧洲市场保持相似态势,整体平稳且年底略有好转;日本全年增长强劲,达到28%,不过由于基数抬高,四季度增幅趋缓;亚洲(除日本)在新冠疫情及房地产业务影响下疲软,尤其中国大陆市场的复苏较为渐进,集团预期要经过一段时间才能完全恢复,但高端奢侈品在中国依然具备长期吸引力。

战略与运营更新 集团在定价上比较谨慎,仅在确有质量提升或原材料上涨时才会酌情提价,以确保与消费者的价值认知保持一致。无论经济环境如何,LVMH依旧会投入于门店扩张、市场营销、高端酒店(Cheval Blanc、Belmond以及Bulgari酒店)等项目,以提供完整的奢侈品体验。管理层强调住宿、旅行与产品之间存在协同价值,但酒店业务投入周期长、资本密集。与此同时,诸如Tiffany新店改造、Louis Vuitton及Dior的大秀活动等,都被视为塑造集团长期品牌资产的核心手段。

问答要点 对于中国市场的疑问,管理层认为虽然地产与疫情后消费信心影响尚未完全消除,但随着政府刺激政策出台,未来有望迎来渐进式回升。对于时装与皮具利润率的疑虑,集团仍有信心在中等增速(4%-5%)下保持稳健。DFS业绩不佳主要因为港澳汇率以及内地旅客减少,目前尚无具体剥离计划但会持续评估战略方向。Tiffany经营层面虽经历组织变动,但与收购前相比收益和营收大幅增长。另有分析师提问到了La Samaritaine的持股变动与美国税收环境等,管理层澄清并重申对美国市场前景乐观。

投资Thesis

-Aight终于等到LV财报。这家公司是我能力圈内的公司。我的家人很喜欢LV这个品牌。

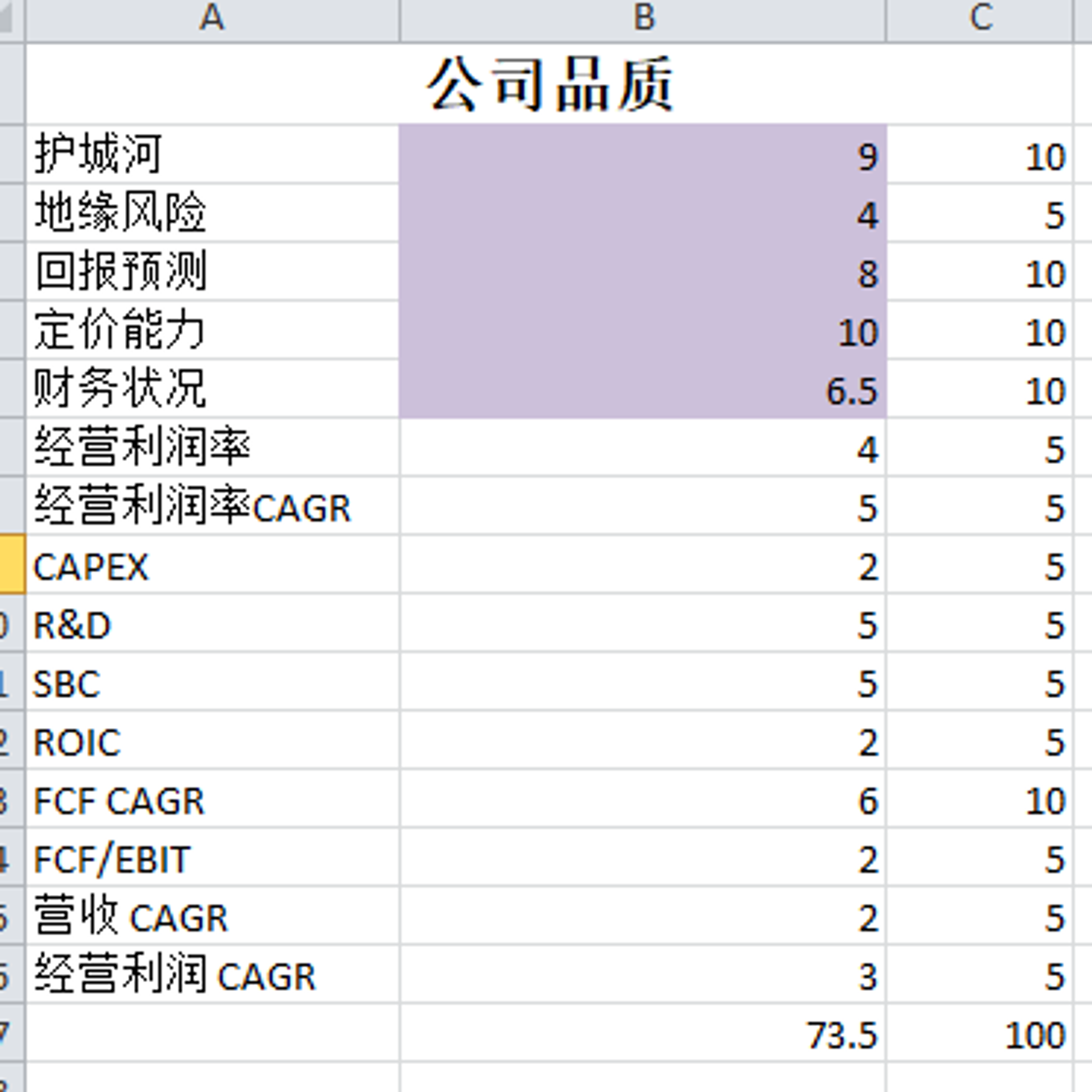

-公司品质分还是很高的,有75分。总的来看,公司没有短板。

-目前公司增长速度很慢。股息也在降低,同时公司也没怎么回购股份。管理层似乎没有太把股东放在眼里,也有可能他们还是想着进一步投资,以求下一波盈利能力的大幅增长。

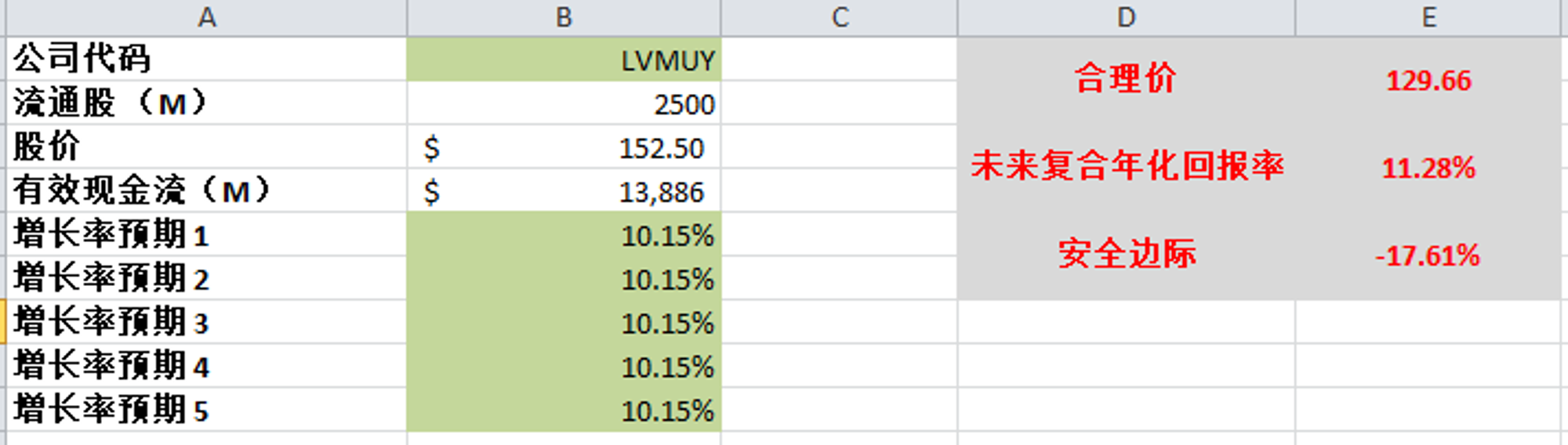

-以目前有效现金流14.72B,GACR如果给到10.16%的话,合理价大概为118。

-目前公司业绩下滑,同时股价没有说特别便宜。

2024年8月25号

LVMH( $LVMUY )140多天,跌了29.91%。

LV是目前世界奢侈品行业的龙头。

今天我们分析下公司最新财报表现。

技术面

-目前股价又回到了Fibonacci 0.618线附近。

-随机指标在20附近

最新财报数据一页概览

🟢财务健康,现金+FCF偿还借款压力不大

🟢没有R&D

🟢ROIC表现不错

🟠营收有一定缩水

🟠经营利润也有少量缩水,经营利润率亮眼,有25.55%

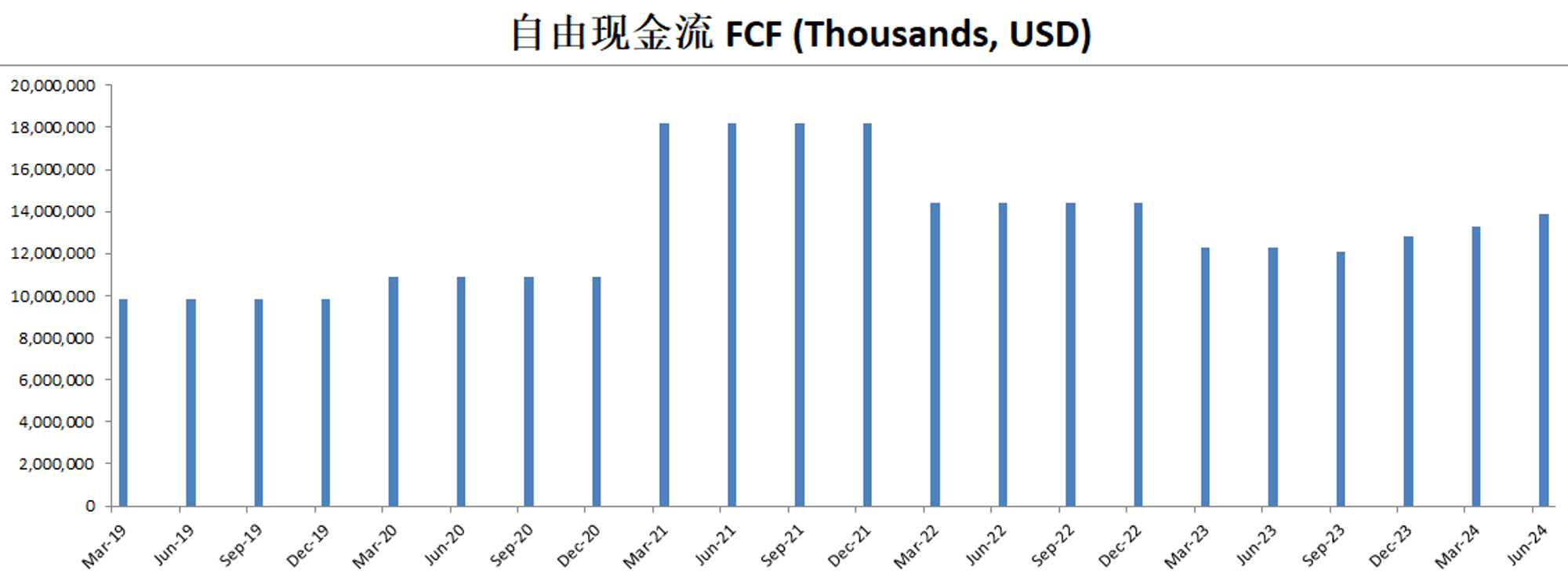

🟠CAPEX占FCF 46.06%

🟢没有SBC

🟢股息稳定,占FCF 50.10%

核实数据

财报会议重点

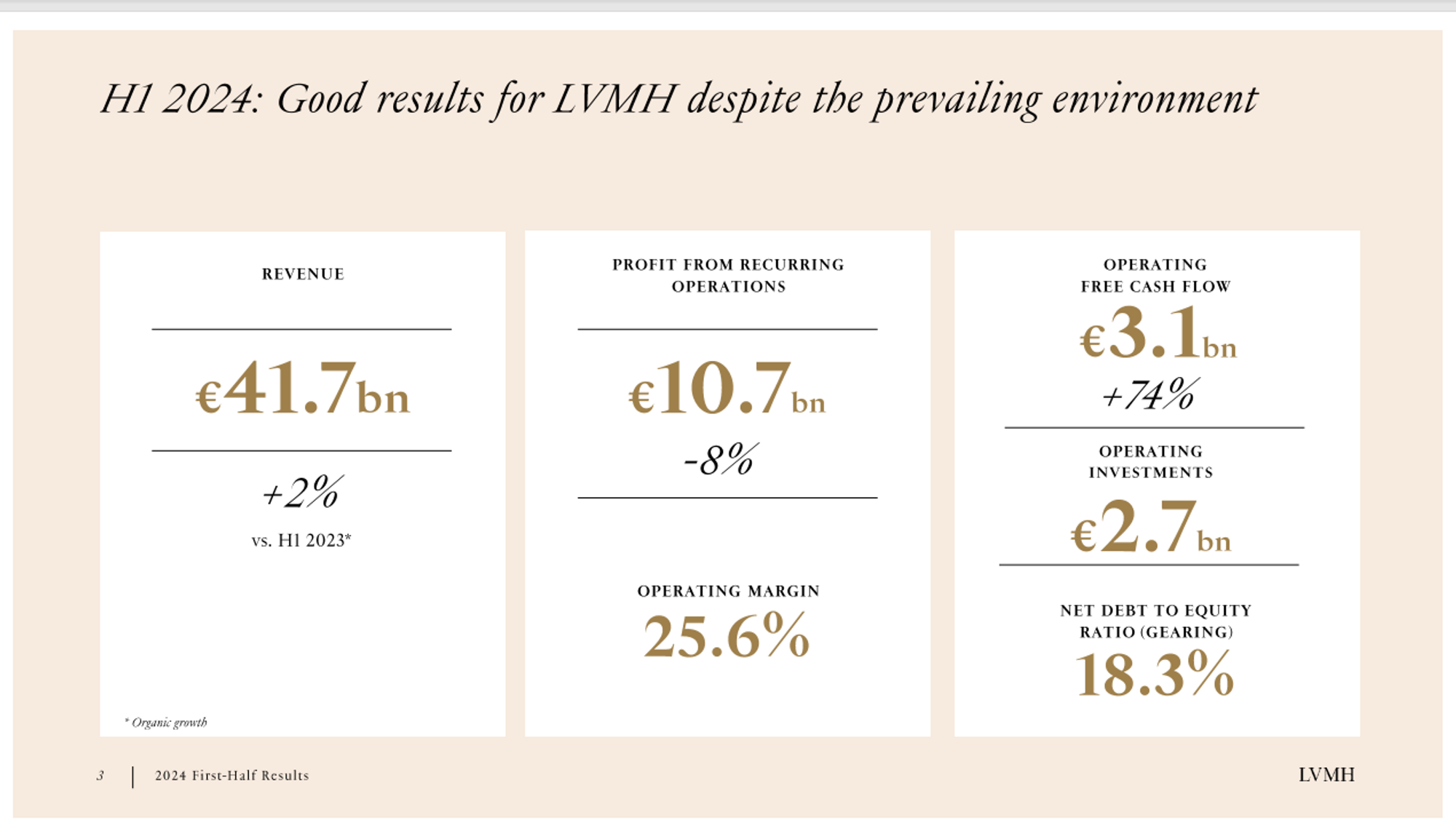

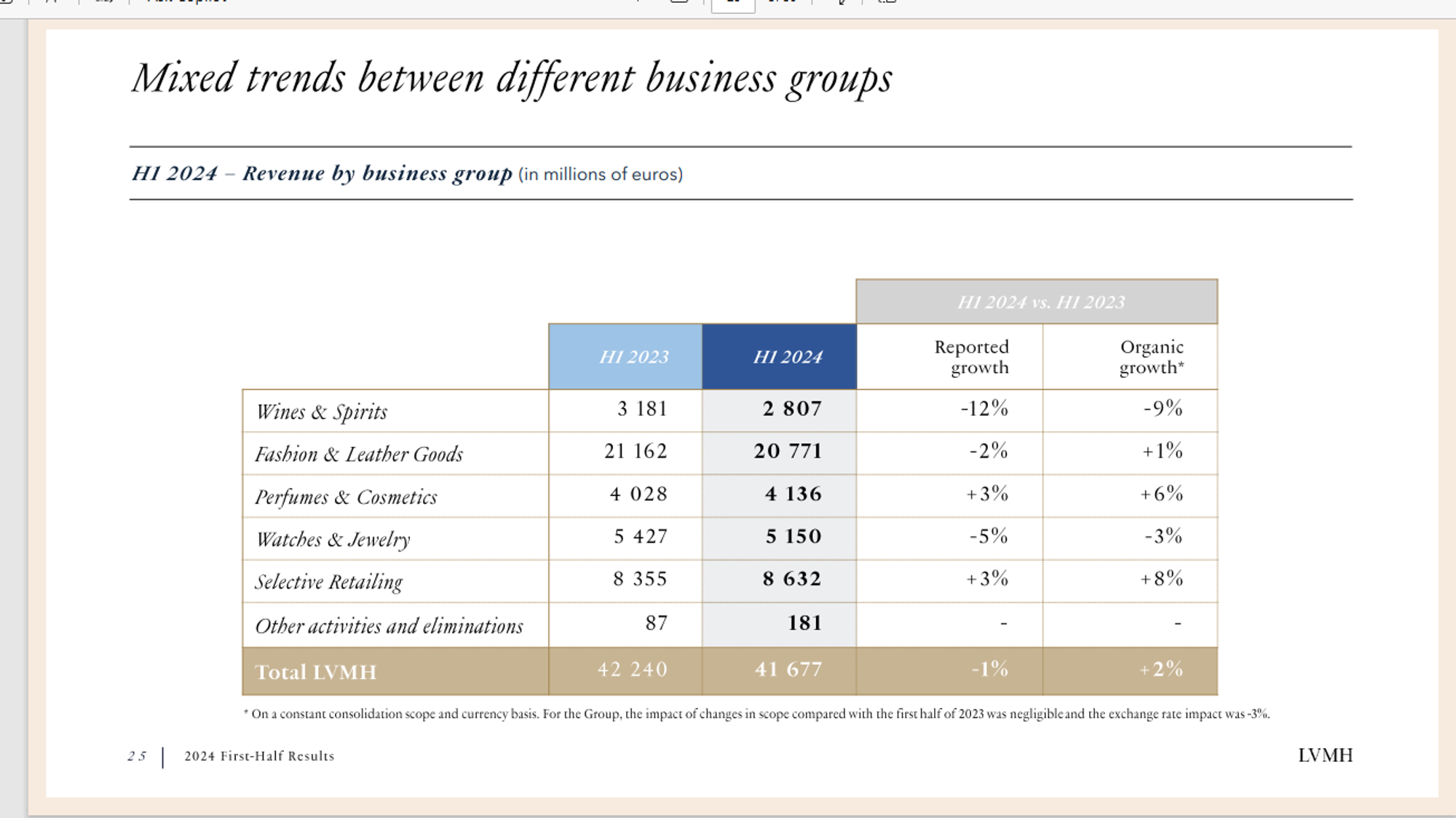

-营收:营收为417亿欧元,同比增长2%(以有机增长为基础),但由于受到3%的负面汇率影响,按报告基准计算下降了1%。

-经常性经营利润:经常性经营利润为107亿欧元,同比下降8%,主要受到不利汇率变动的显著影响。

-Wines & Spirits: 受欧洲香槟需求疲软和中国白兰地市场困境的影响,营收为28亿欧元,有机下降9%,经营利润为7.77亿欧元,下降6%。

-Fashion & Leather Goods: Louis Vuitton表现强劲,尽管美国需求略有下降,营收为208亿欧元,有机增长1%,经营利润为81亿欧元,下降6%。

-Perfumes & Cosmetics: Christian Dior在所有产品类别上表现出色,推动营收为41亿欧元,有机增长6%,经营利润为4.45亿欧元,同比持平。

-Watches & Jewelry: 中国市场困难导致营收为52亿欧元,有机下降3%,经营利润为8.77亿欧元,下降19%,但Tiffany在其标志性系列中取得了战略进展。

-Selective Retailing: Sephora在美国取得创纪录的销售和利润,营收为86亿欧元,有机增长8%,经营利润为7.85亿欧元,增长7%,但DFS受全球旅游复苏不均影响。

-成本管理:LVMH 正在严格管理成本,特别是在营销和分销方面,同时继续投资于战略性举措。

-价格调整:已实施轻微的价格上调,特别是针对路易威登,以在汇率波动中保持利润率。

-库存管理:公司正在解决库存挑战,尤其是在干邑和香槟方面,以符合当前的需求水平。

估值

公司品质

投资Thesis

-LVMH属于我能力圈范围内的公司,我的家人没少给他们做贡献

-公司品质73.5分,并没有想象中那么高,主要扣分项目是财务状况,CAPEX,ROIC,和各项盈利指标增长速度。

-根据我的估值,目前不存在安全边际。

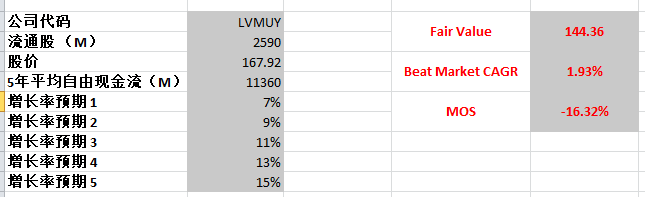

2024年2月15号

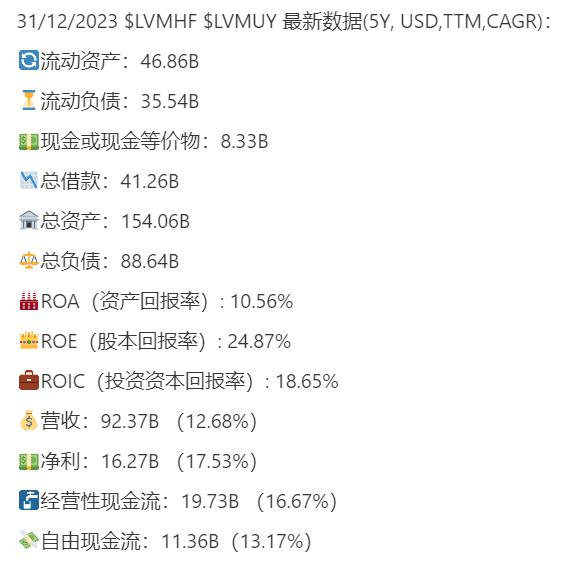

LVMH 财务健康,借款我认为比较多,回报率任然可观,盈利能力任然很强劲

估值

我用最新的FCF11.36B,最高一档使用15%,合理价为144.36

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你