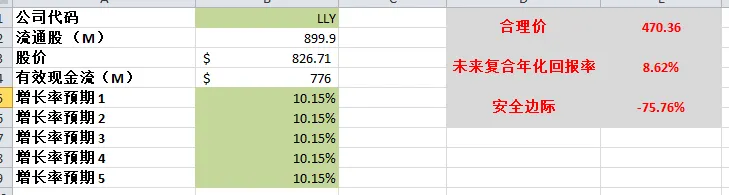

LLY

LLY

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

2024年12月10号

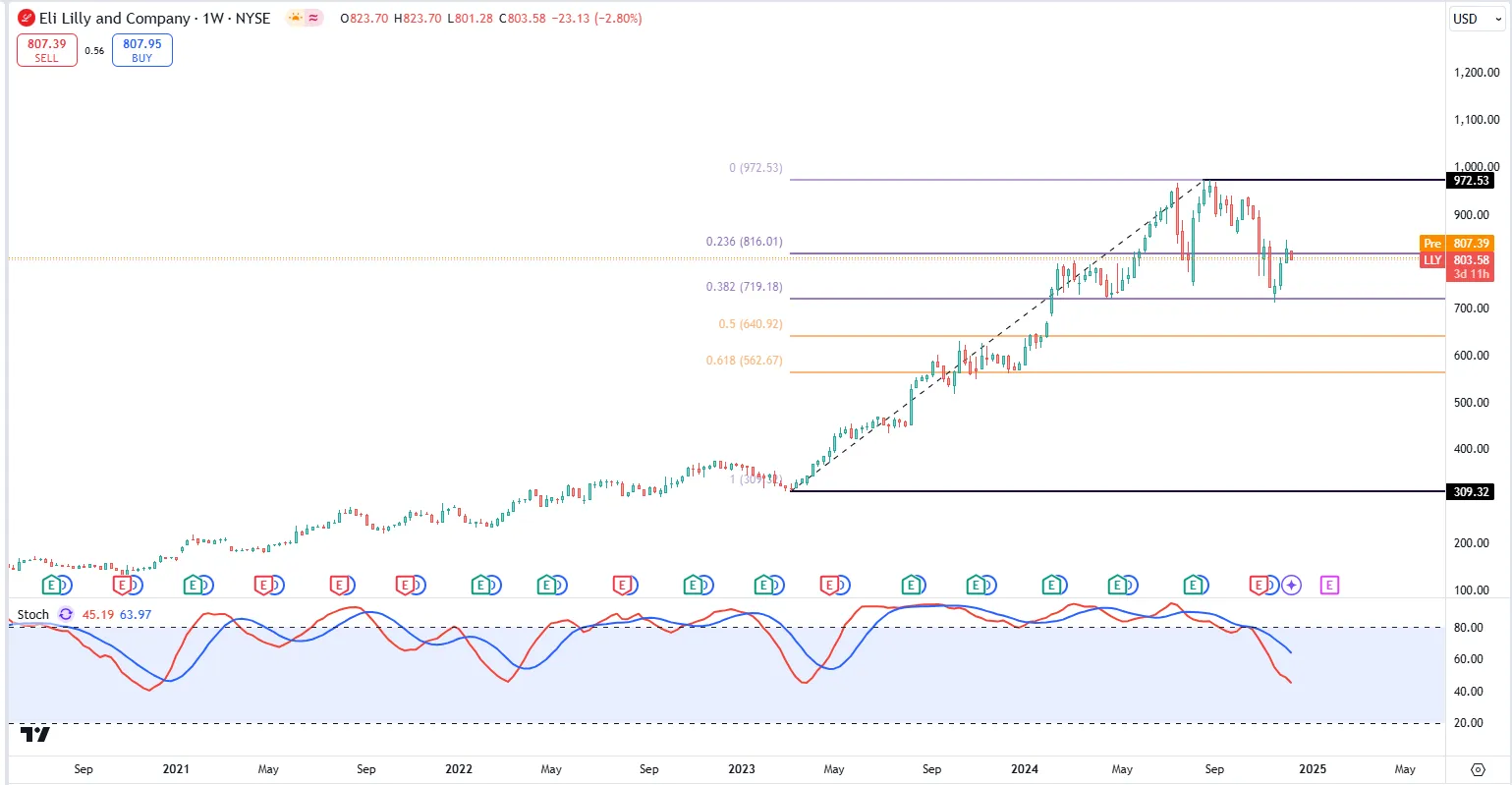

$LLY 礼来近一年来都在横着走,连Mounjaro都冲不动了么?

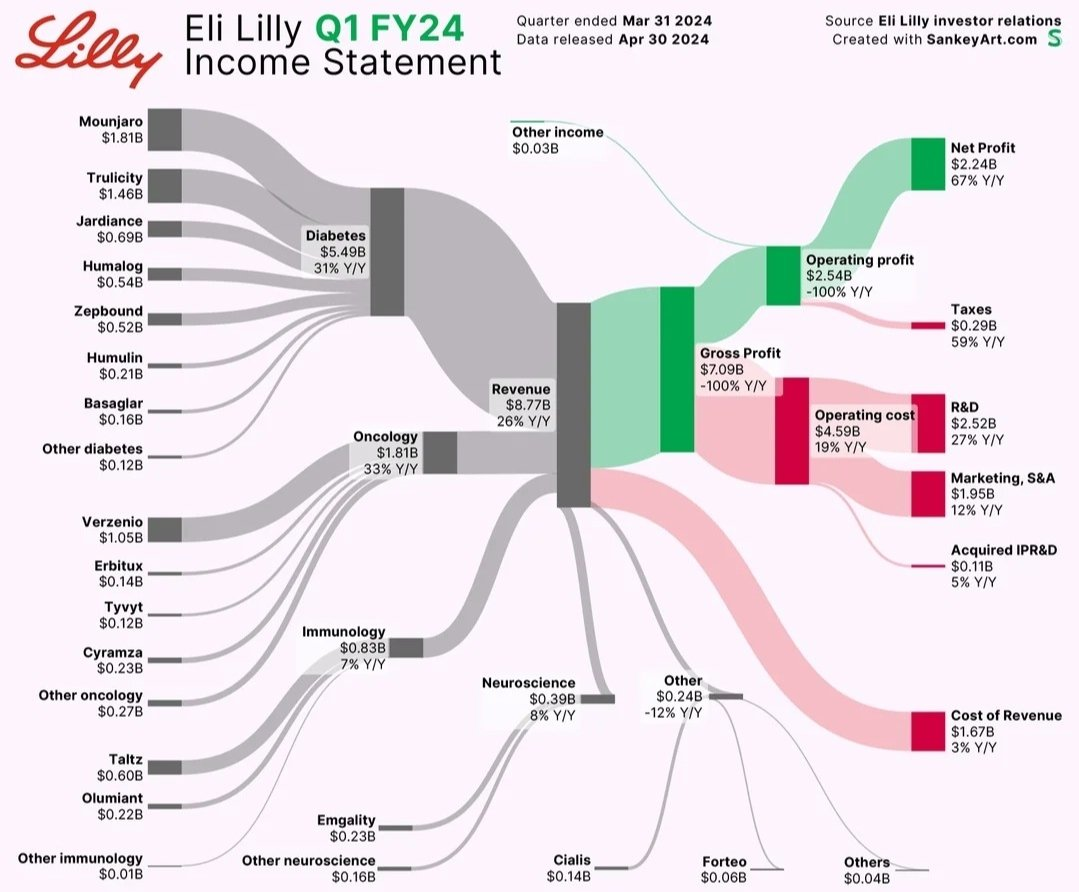

最新财报数据一页概览:

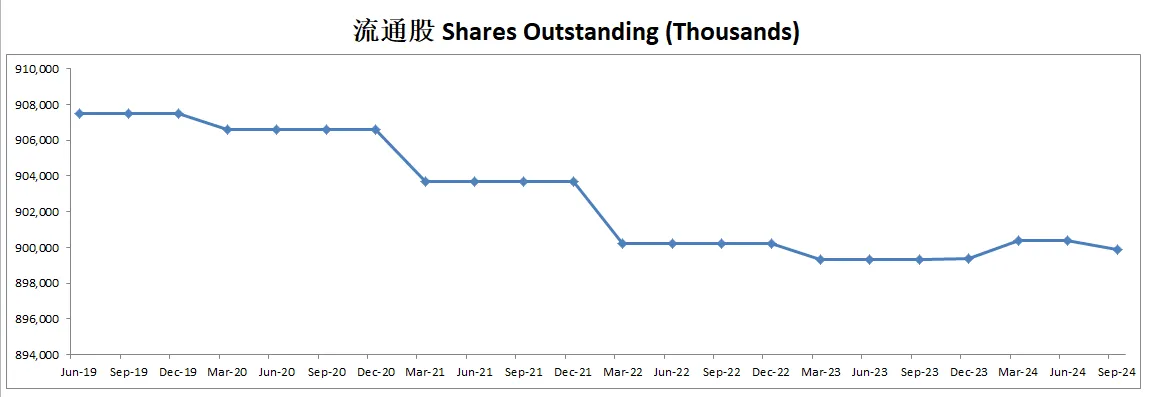

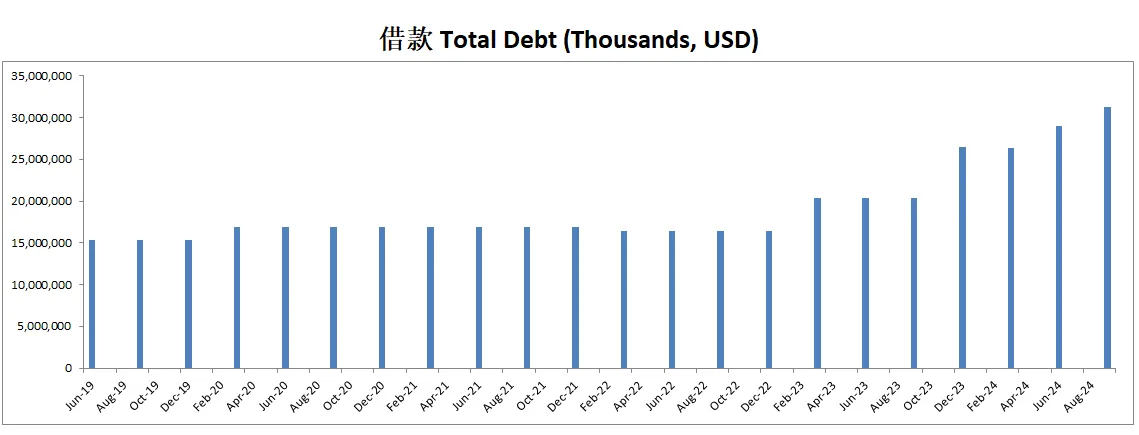

-财务堪忧,巨额借款,似乎很难还清,并且借款一直在增加

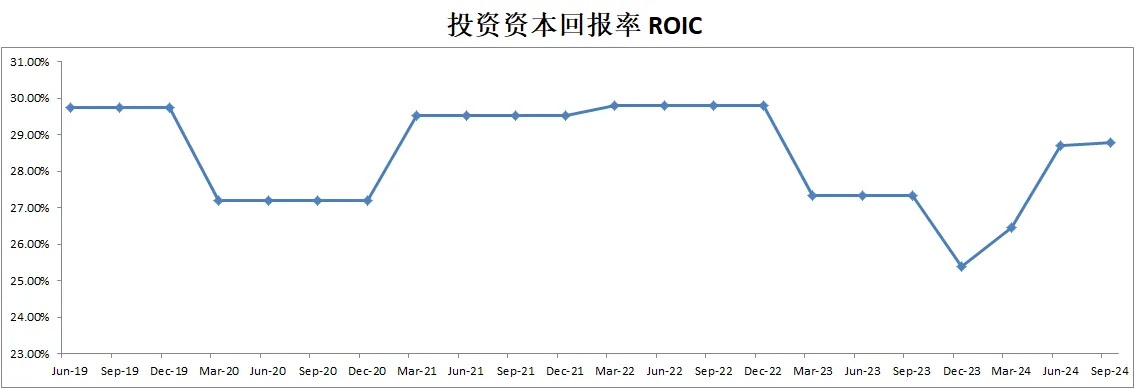

-ROIC表现亮眼

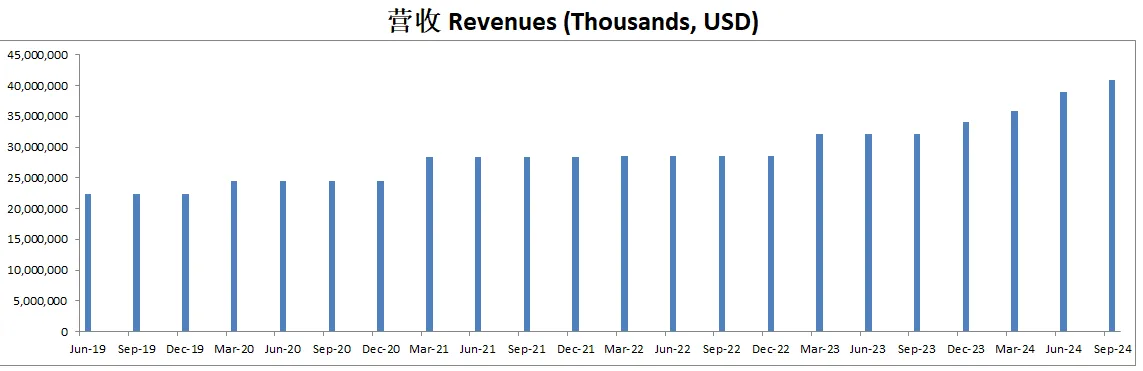

-营收刷新新高

-R&D开支非常大,有 $14.53B

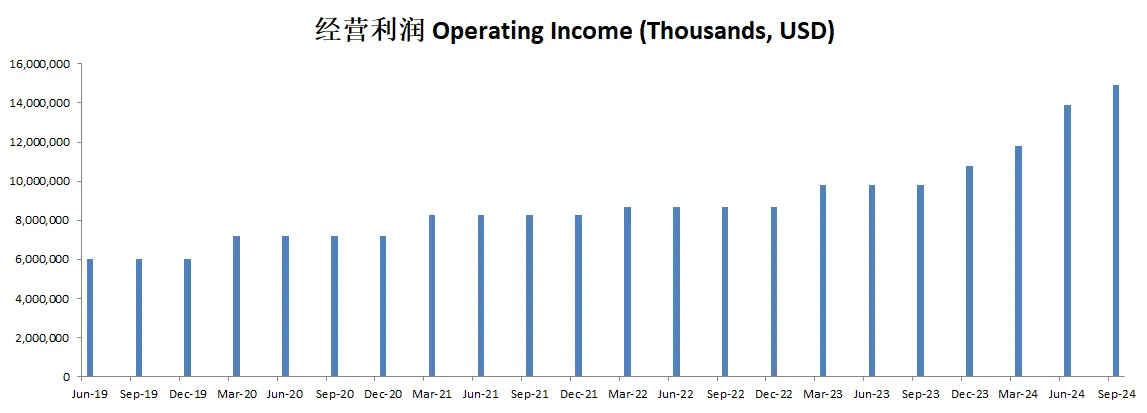

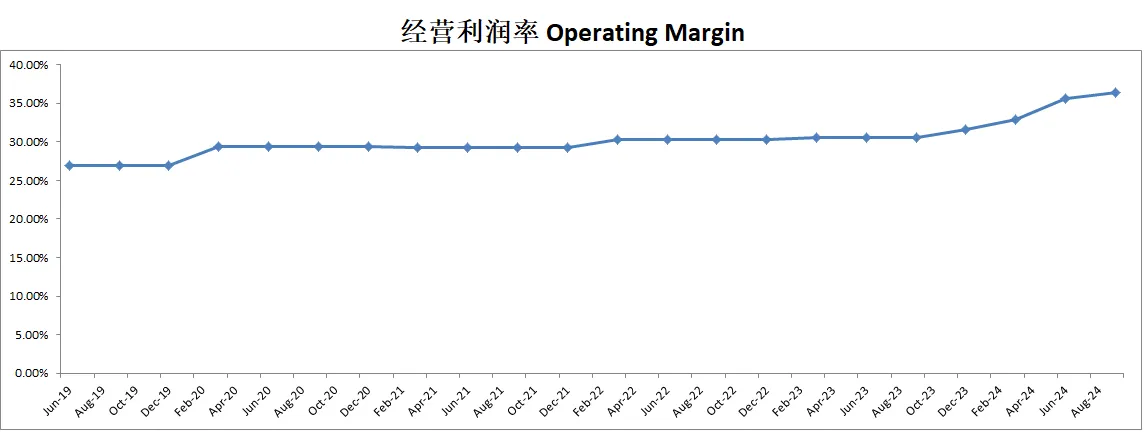

-经营利润刷新新高,利润率36.46%

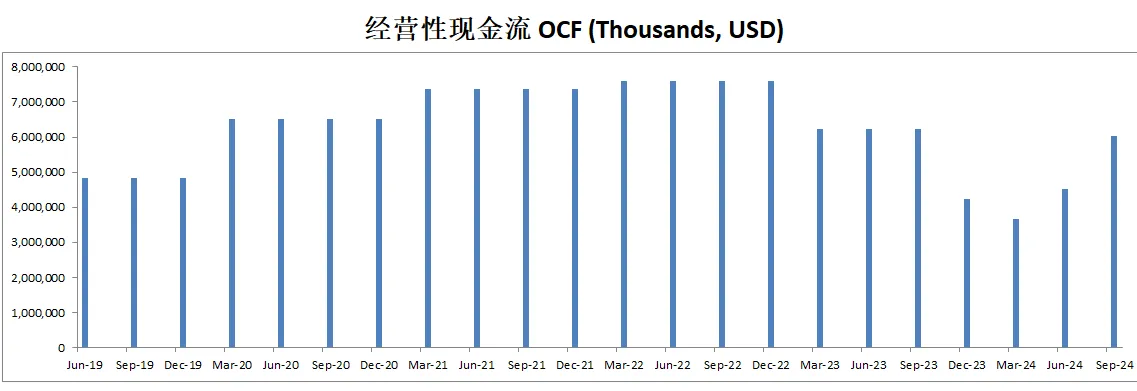

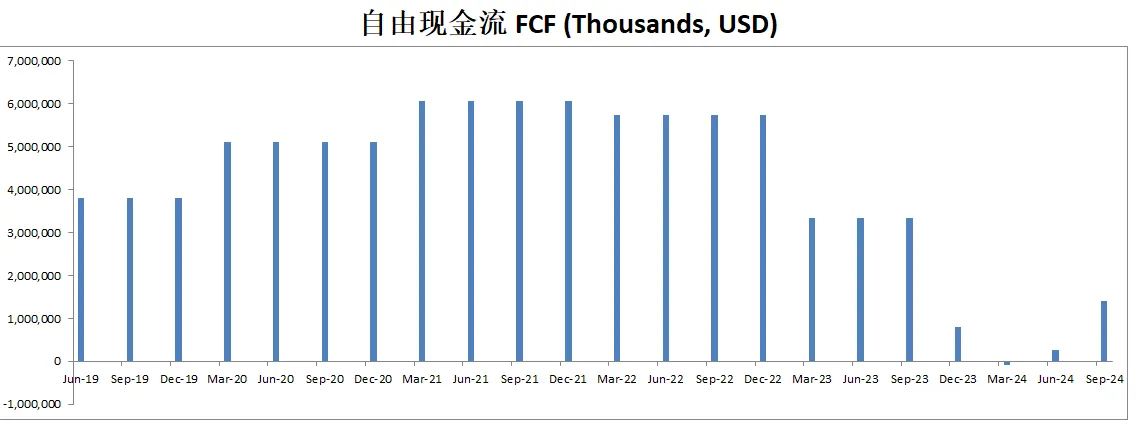

-公司创造现金的能力堪忧,OCF连经营利润一半都没有

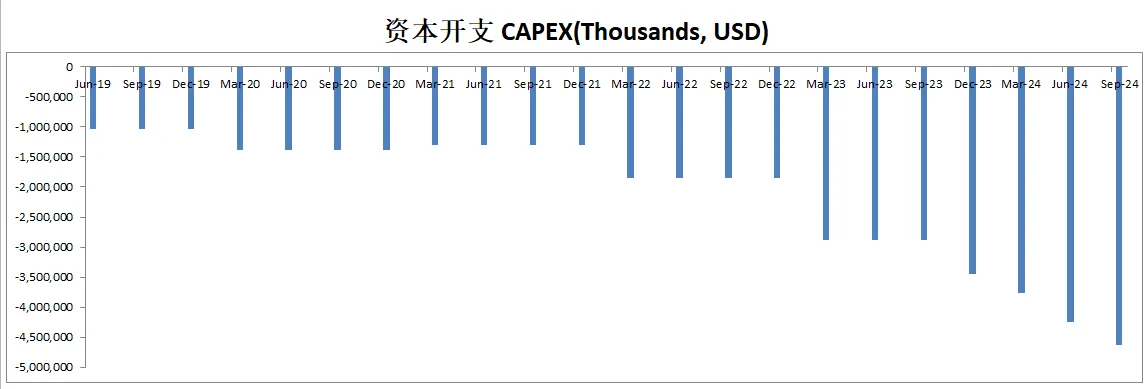

-CAPEX巨大

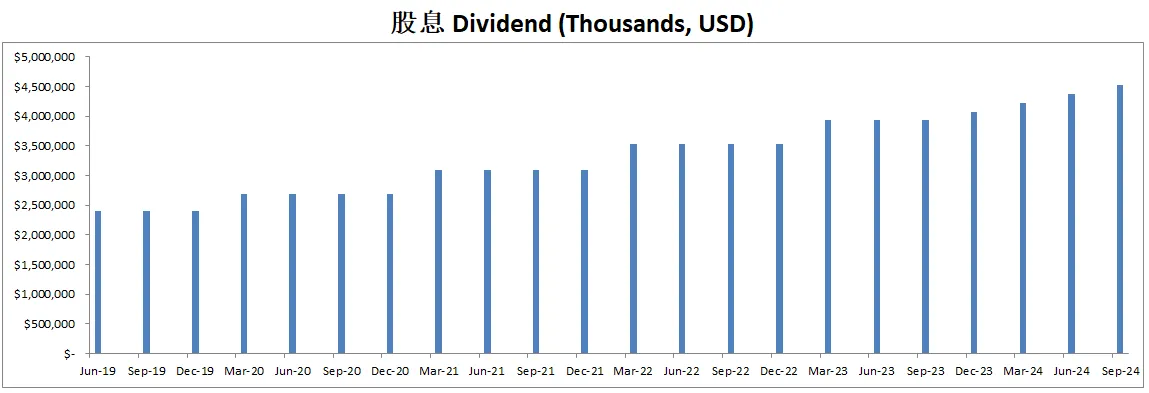

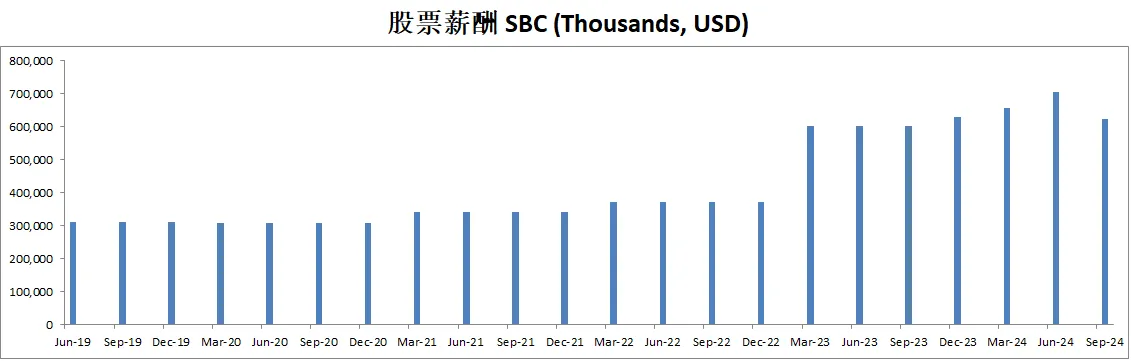

-SBC派发也很大

技术面

-目前公司似乎在Fibonacci 0.382线找到了支撑。

-目前处在随机指标45水平附近,市场中空头为主导。

核心数据

财报会议重点

-EPS和营收双双暴雷。

-Eli Lilly公司在其研发和产品更新方面取得了显著进展。在产品批准方面,Ebglyss已在美国获批用于治疗中重度特应性皮炎,Kisunla已在日本和英国获批用于早期症状性阿尔茨海默病。在后期阶段更新中,SURMOUNT-1第三阶段研究显示tirzepatide对糖尿病前期和肥胖患者的积极效果,TRAILBLAZER-ALZ 6研究也证实了donanemab新的剂量方案可以降低ARIA风险。管线里程碑包括启动了Remternetug(阿尔茨海默病早期阶段)的第三阶段研究,推进新型肿瘤资产如KRAS G12D抑制剂和Pan KRAS抑制剂,并开展了一些结合现有和新兴疗法的研究,旨在解决自身免疫疾病和肥胖相关疾病。在制造投资方面,公司自2020年以来已承诺投入200亿美元用于扩展生产设施,并宣布额外投资45亿美元在Lilly Medicine Foundry,以加强临床开发和流程设计。

-在产品表现方面,Eli Lilly公司在多个关键产品上取得显著成果。Mounjaro在第三季度全球销售额达31亿美元,其中24亿美元来自美国,处方量环比增长25%,并且供应链和生产能力相比2023年下半年提升了50%。Zepbound的销售额超过12亿美元,在美国的采用率强劲,截至10月1日已实现87%的商业覆盖,此外,还通过LillyDirect的自费渠道以折扣价格推出了单剂量药瓶。Verzenio的销售额增长了32%,主要受益于早期乳腺癌适应症的推动。而Trulicity的营收下降了22%,主要由于销量减少,但部分被更高的实际价格所抵消。

-Eli Lilly公司更新了2024年的财务指引。预计全年营收将在454亿至460亿美元之间;非GAAP每股收益(EPS)指引调整为13.02美元至13.52美元;有效税率调整为17%,主要是由于不可抵扣的研发费用(IPR&D)相关费用的影响。

估值

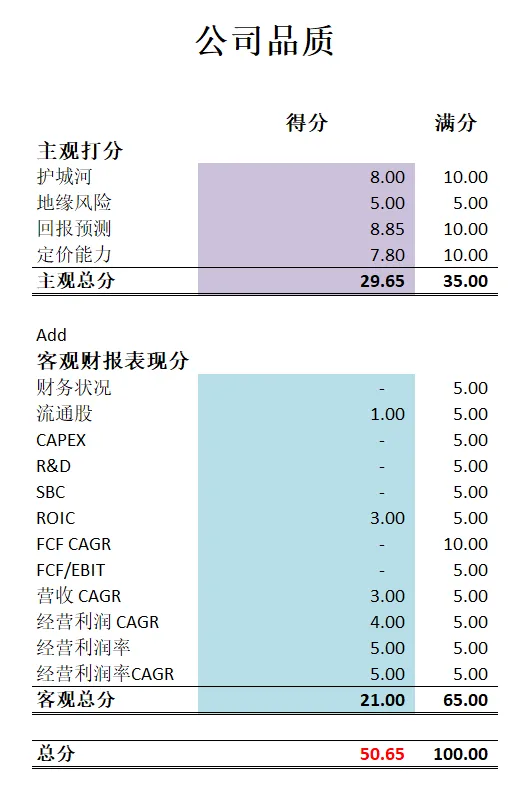

公司品质

投资Thesis

-礼来任然不是我能力圈的公司,我实在是看不懂。

-公司品质分在我的打分体系中,只有50.65分,我看重的点基本上公司得不到分。医药业可以说是极具所有我不喜欢的点于一身产业,巨大的R&D投入,巨大的CAPEX投入,即便营收和经营利润表现再好,产生现金的能力还是很低。

-作为目前医药业的翘楚,我在未来还是会继续关注礼来。

2024年5月22号

礼来 Eli Lilly and Co ( $LLY )短短400多天,已经涨了164%,翻了2.64倍

之所以礼来如此强势,全要归功于旗下畅销减肥药 Terzepatide (Mounjaro)

-Mounjaro在临床试验中显示了非常显著的减肥效果,有些试验结果显示,患者在使用该药物后可以减轻体重超过20%

-肥胖和2型糖尿病是全球范围内的重大健康问题,因此对这种有效的减肥药物的需求非常高。Mounjaro的成功为礼来公司带来了巨大的市场机遇

最近礼来也更新了最新季度财报

我们来分析下截至24年3月,礼来的表现

基本面来看,短期和长期公司财务都健康,要知道上个季度短期内礼来还资不抵债,不过26.21B借款,仍然是我比较担忧的一点

回报率仍然很亮眼,保持不错,ROIC为27.14%

营收刷新新高,来到35.93B,5年CAGR有8.59%

经营利润同样刷新新高,来到11.35B,5年CAGR有13.85%

经营利润率有31.59%,这里实在是惊艳到我,没想到卖减肥药利润这么高!

现金流表来看

-公司最新一年下来增加了7.44B的借款

-公司CAPEX有7.57B,基本上纯靠借款做资本投入

-公司已经连续3个季度报告负的FCF了

-SBC已经增加到了656.7M,5年来CAGR有15.96%

这张是最新礼来的业务模型

目前Mounjaro毫无疑问,是礼来最赚钱的药

技术面来看

礼来的股价一路高歌猛进

目前又创下历史新高,一度站上了816.61

从随机指标来看,在超买区域已经超过370天

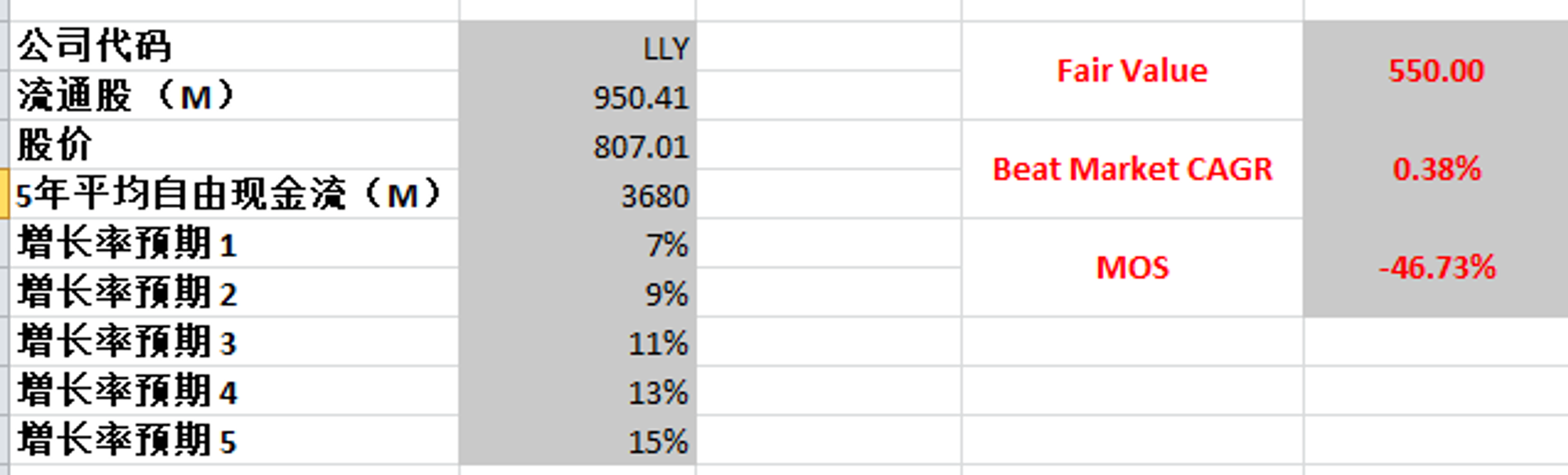

FCF已经连续3个季度是负的,这里我用OCF来计算估值,套入一个合理的CAGR,合理价为550

2024年4月3号

礼来 Eli Lilly and Co ( $LLY )是一家在美国上市的全球性制药公司

主要致力于发现、开发、生产、和销售用于人类和动物的医药产品

应你们的要求,今天我们来看看礼来这家医药巨头

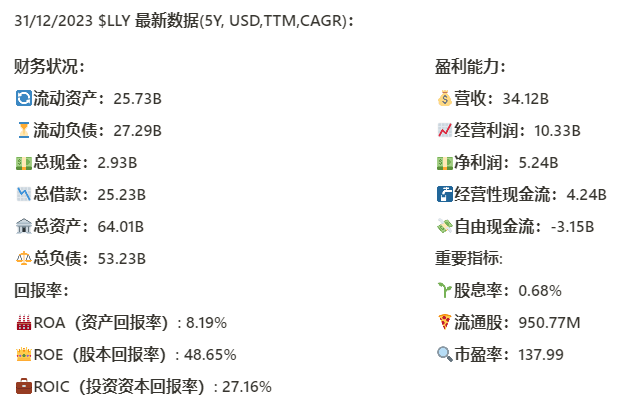

基本面来看,短期内财务一般,资不抵债,手上现金太少,总借款有25.23B摆在这,长期来看还行,资产负债表一般(这也有可能是医药公司的共同特点,毕竟R&D需要大量经费)

回报率可观,ROIC最新有27.16%,表现亮眼

盈利能力也是创下新高,值得一提的是,LLY利润率还是很高的,我没想到医药行业这么赚钱,不过,净利比经营利润缩水一半,这里值得深挖,可能有很多原因,比如大量的借款利息支出(25.23B借款),折旧摊销也有可能是一个环节,也有可能是公司投资未实现的资本损失

LLY的CAPEX巨大,一直研发制药,还是相当烧钱的,这也就是为什么自由现金流是-3.15B的原因

市盈率目前也被干到了137.99,这个数字有点夸张,我不太了解医药行业,不过 $PFE 也有73.7,可能高市盈率是行业特点?

技术面来看,LLY已经在超买区域待了1年了,股价也是涨幅达到158.88%

从一年前 309.32,短短一年间已经一度站上了800.78

目前股价上升势头强劲

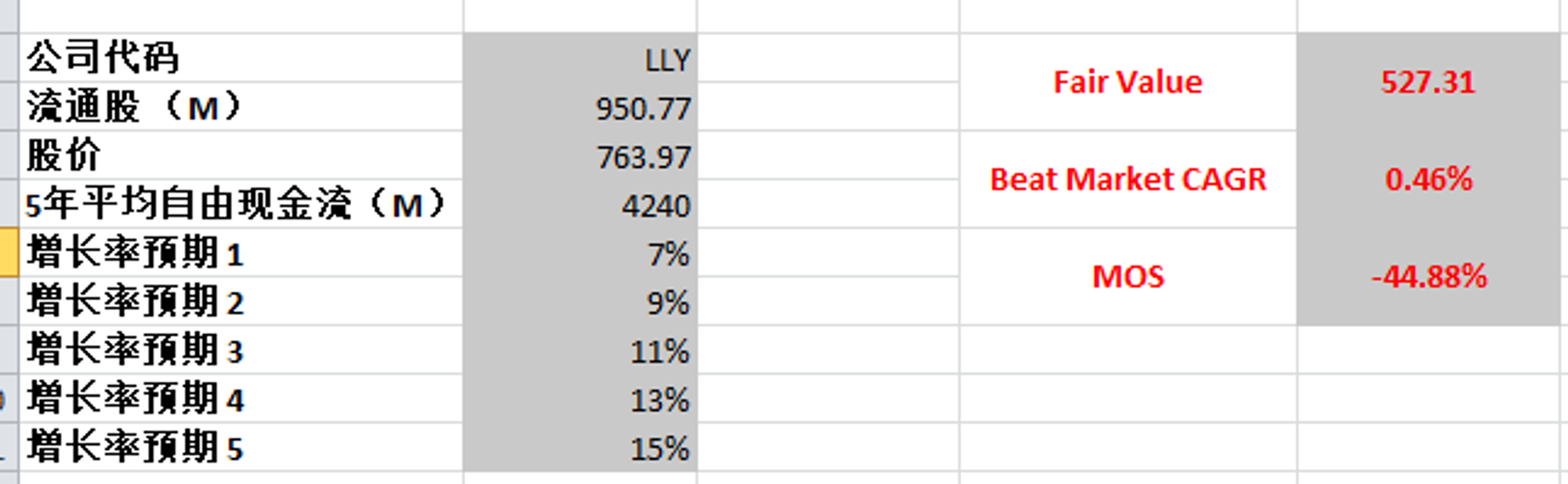

FCF最新是负的,我决定从OCF来看,套入最新OCF 4.24B,最高使用CAGR15%,合理价527.31

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你