2023 Q3 财报解析 | PayPal Holdings Inc (NASDAQ: PYPL)

申明

以下是我自己对PYPL最新财报,以及目前公司情形的分析,我的研究报告旨在提供给投资人最新的数据和我的个人观点

所有投资都有风险,在进行任何投资前,请记得做好详细研究。研究报告中观点没有任何投资理财建议,报告提到观点并没有考虑你的个人目标、情况、财务状况或特定需求。 报告中信息可能随着时间推移失去时效性且不再准确。 过往投资表现不能代表任何未来表现。

视频

技术图形分析

我们来看一下PYPL的周线图,2021年7月峰值为310.16,疫情最低点2020年3月为82.07,目前最低点为50.25。PYPL目前股价已经突破了疫情时期的最低点,并且一直在刷新新低。

我们可以连接所有的 Lower Highs (较低旧高), 得到一条紫颜色的下行趋势线 (Trend Line)。抛开所有基本面信息,如果价格上攻突破紫色的趋势线,PYPL的股价大概率会迎来反转(Reverse)

业务模型

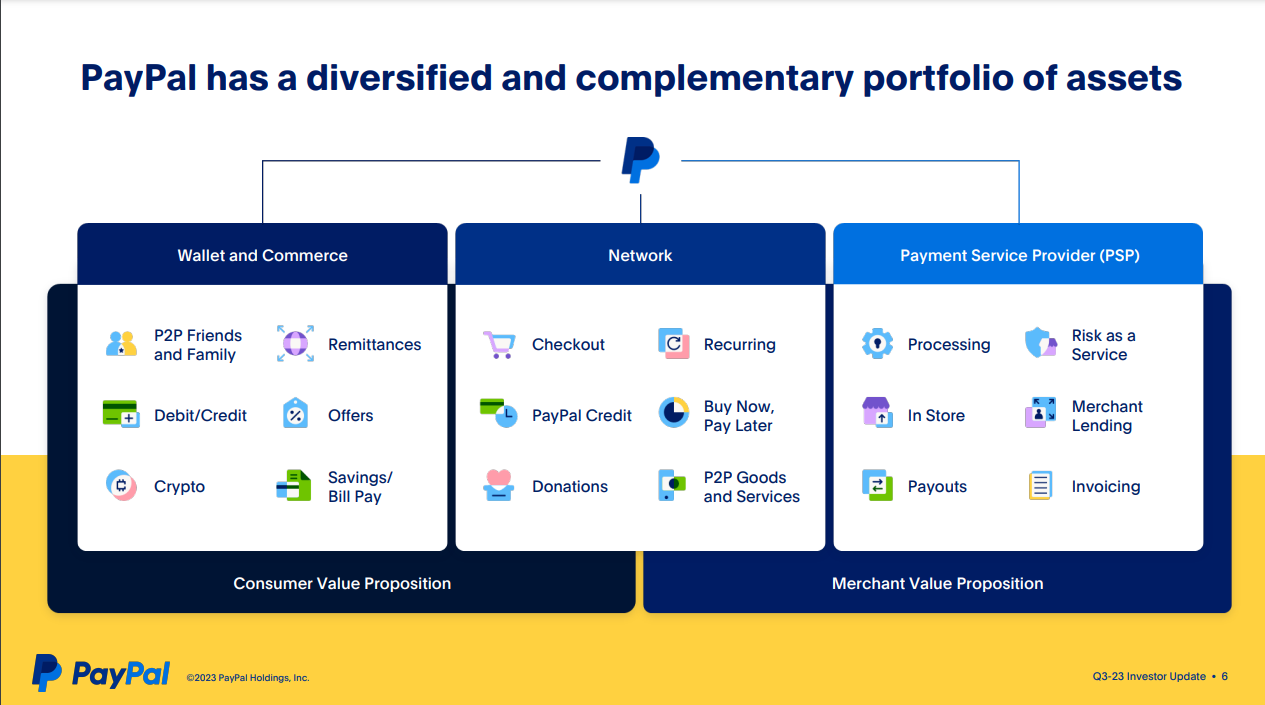

我们来分析下PYPL究竟是怎么赚钱的?最新的财报中,PYPL把自己的业务模型进行了2个方面,3个大的类别上的区分。其中1方面是消费者主导的业务,而另1方面是商户主导的业务。具体3个不同的业务类别则是分成了消费者主导的钱包和转账业务,商户主导的平台业务,以及消费者和商户共同参与的支付业务。

Q3 财报关注点

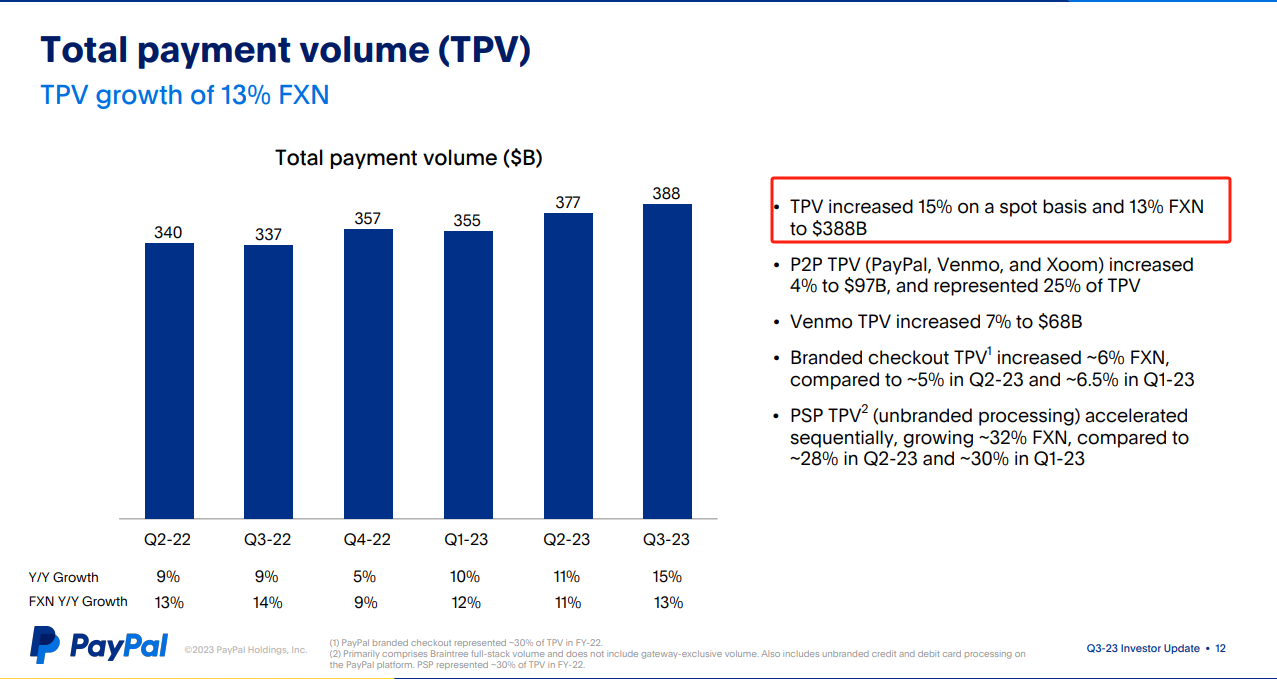

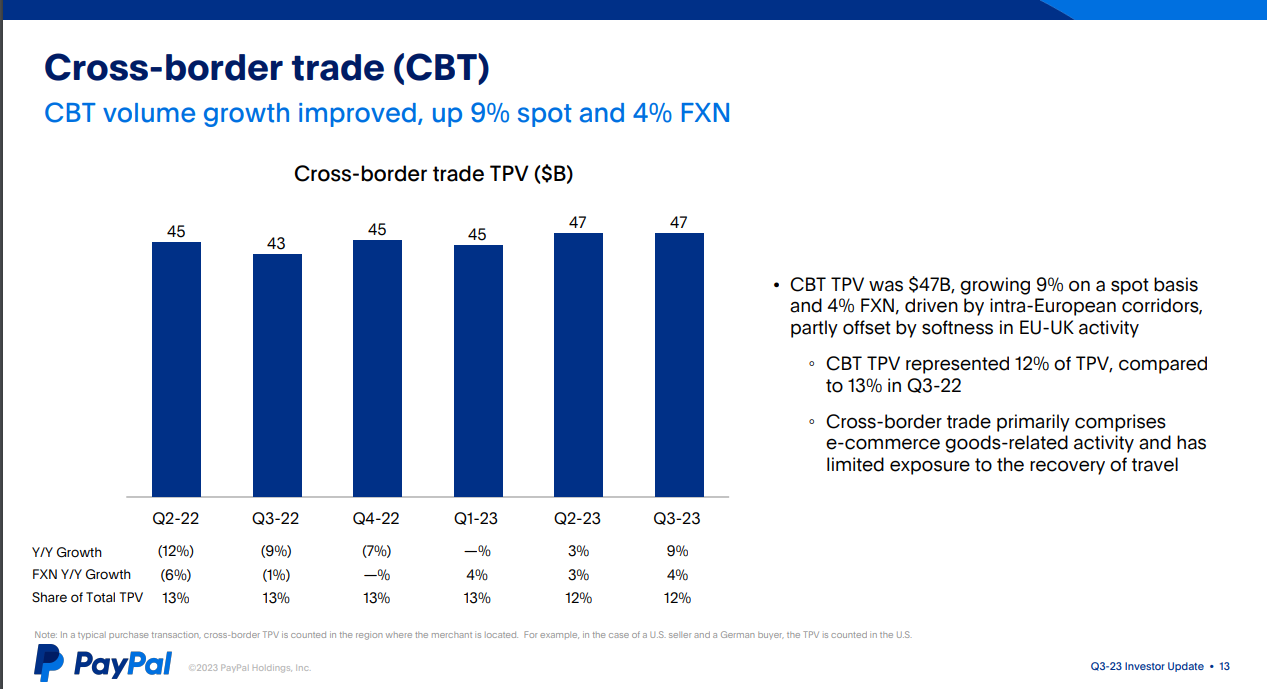

TPV(总支付额度)在最新的财报中,已经来到了$388B,算上汇率的影响增长13%。其中PYPL进一步展示了旗下表现突出的部门,比如Venmo, 和Xoom。

分析:

根据最新Q3季度财报显示,无论是TPV,CBT(跨境交易总量),还是总交易量,PYPL任然在各项指标都有2位数的同比增长。但是遗憾的是PYPL没有就$388B的总交易额进行详细的拆分,仅仅是把表现好的部门单独突出显示,但是具体每个部门的表现财报中没有显示。

财务状况

TTM数据:

🔄流动资产:56.64B

⏳流动负债:43.44B

📉总债务:10.64B

💵现金或现金等价物:6.82B

TTM数据:

🏦总资产:76.44B

⚖️总负债:56.70B

分析:

PYPL无论是从5年的平均值来看,还是从最新Q3数据来看,公司在短期内和长期内财务都很健康,流动资产大于流动负债,并且现金储备也很充足,总资产也常年保持高于总负债

管理层表现

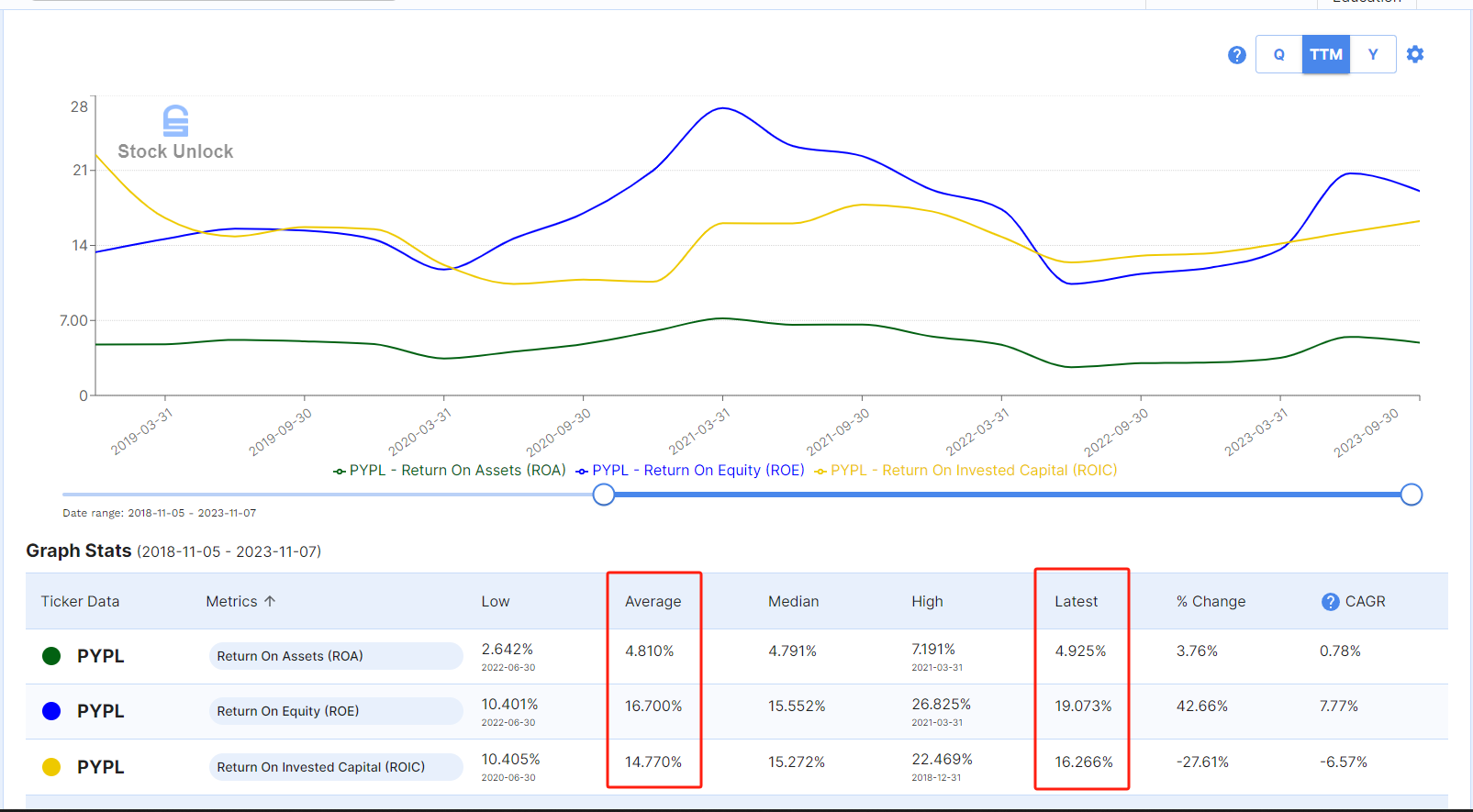

TTM数据:

🏭ROA(资产回报率): 4.92%

👑ROE(股本回报率): 19%

💼ROIC(投资资本回报率): 16.26%

分析:

Q3最新数据显示,PYPL管理层现今能够有效的利用公司资产,股本,以及投资资本来创造利润。这里值得注意的是ROIC最新已经来到了16.26%,虽然不及峰值22.46%,但是目前来说已经高于5年均值。基于目前不景气的市场环境,管理层的能力,值得肯定。

护城河

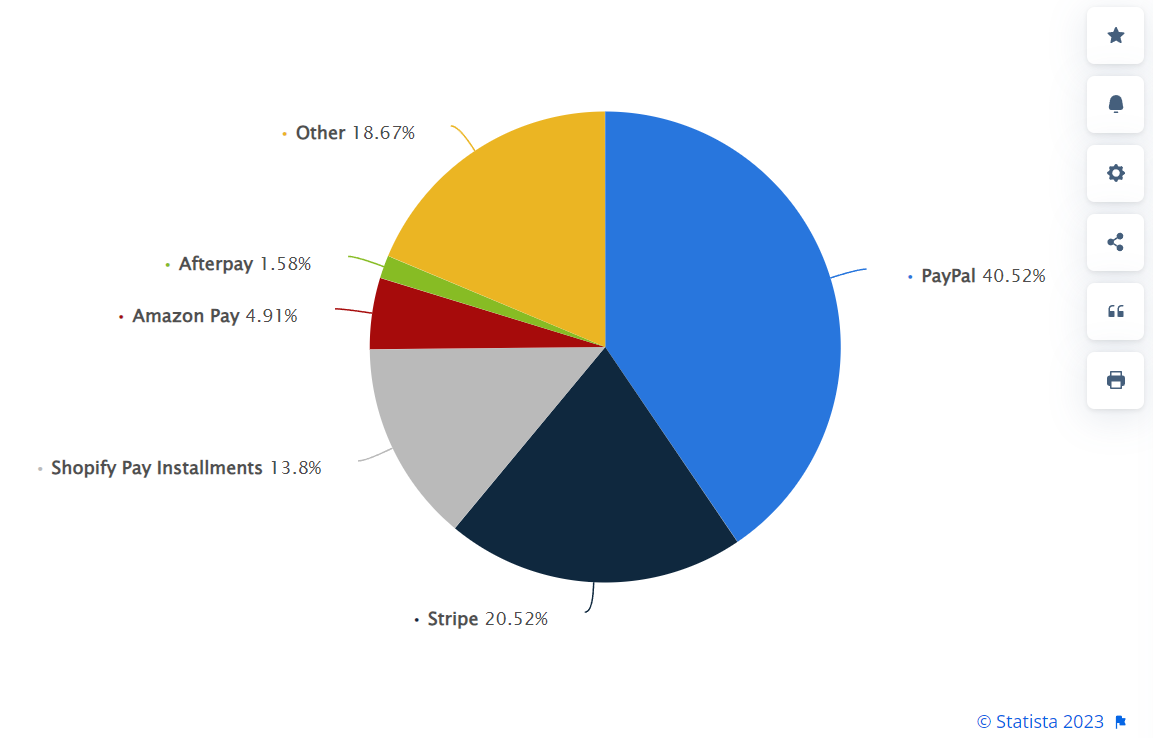

根据 Statista 最新2023年7月统计数据显示,目前来说 PYPL仍然是在线支付处理技术市场的龙头老大。独占40.52%的市场份额,比老二 Stripe 足足大了一倍。

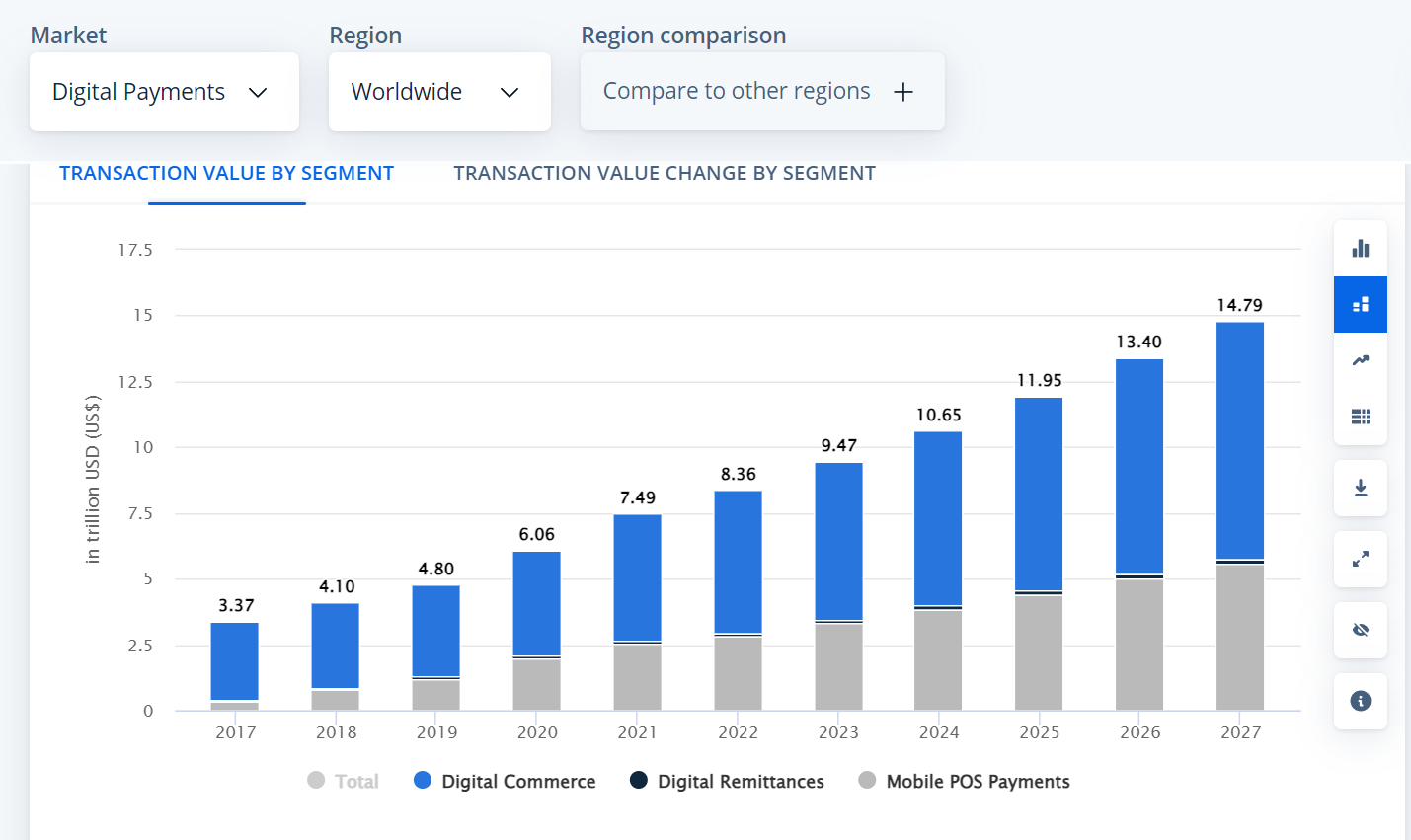

根据 Statista 预测,在线支付市场在2027年将会达到 $14.79T 的体量,如果PYPL能够在接下来的5年内,能够守住自身现有的市场份额,PYPL的年化增长率应该能够保持在2位数

股息 | 股份回购

PYPL没有股息

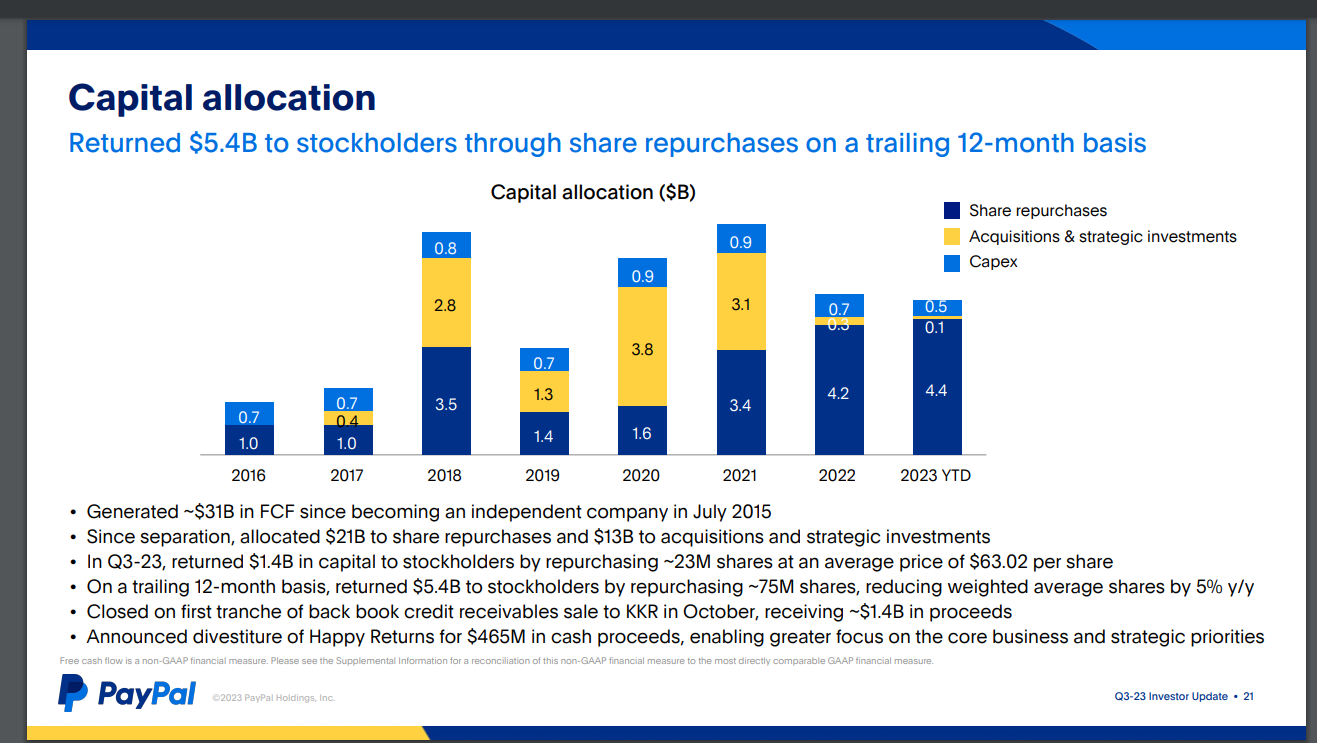

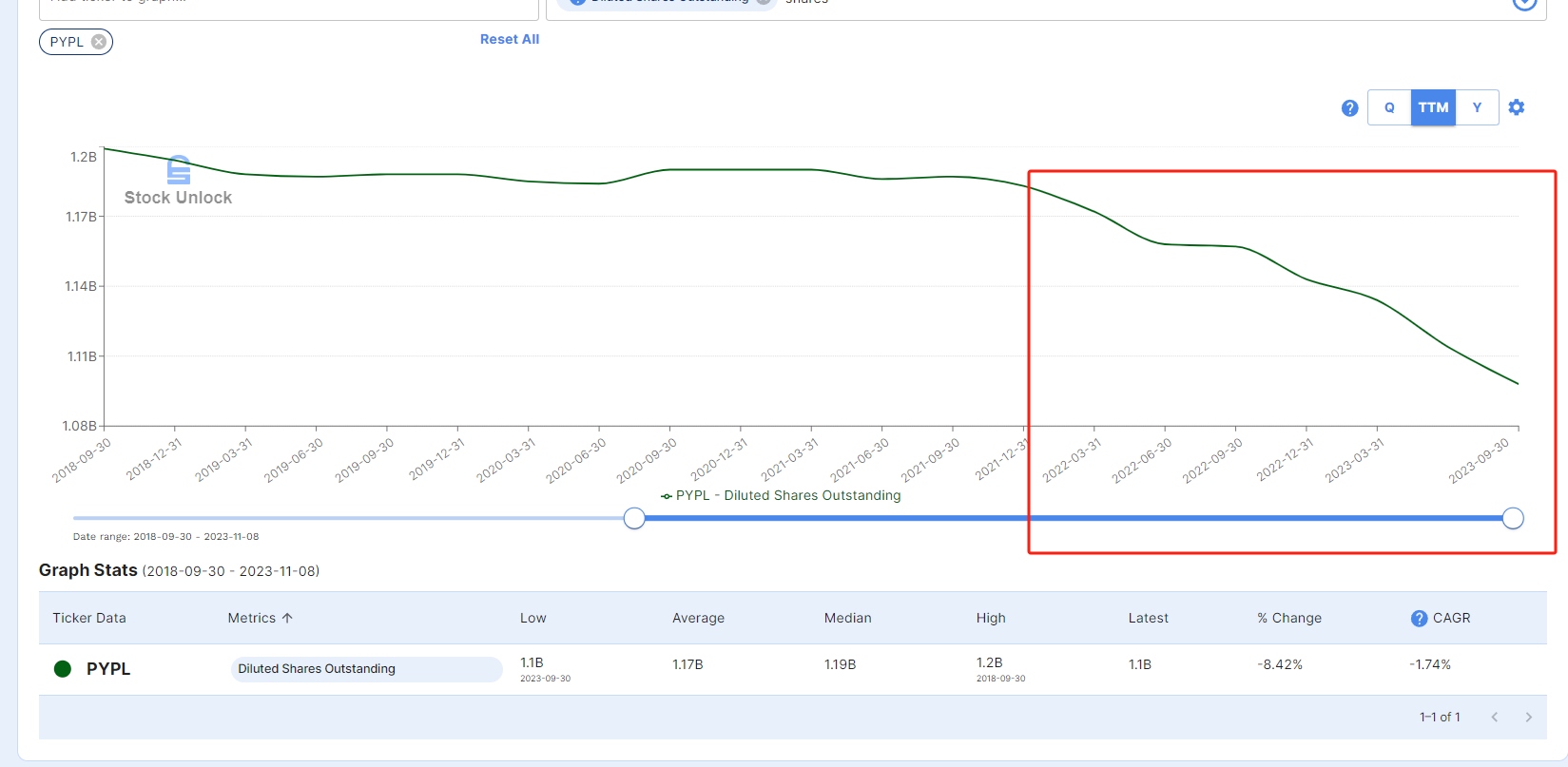

根据Q3财报显示,PYPL仅仅是Q3季度,就已经买回了 23M 的股份,价值 $1.4B。按照过去12个月基础来计算(TTM), PYPL已经买回 75M 的股份,价值 $5.4B。

PYPL从2022年股价开始大幅下降开始,大力进行股份回购。

其次,值得注意的是,从2022年PYPL开始大力进行股份回购,PYPL没有再进行大笔的收购,这表明了目前公司的决策中心从收购转移到了回购上。

我认可公司的决策,他们能够意识到目前公司股价便宜,在股价低的时候进行的股份回购,在长期来看,相当于返还更多的利益给股东。

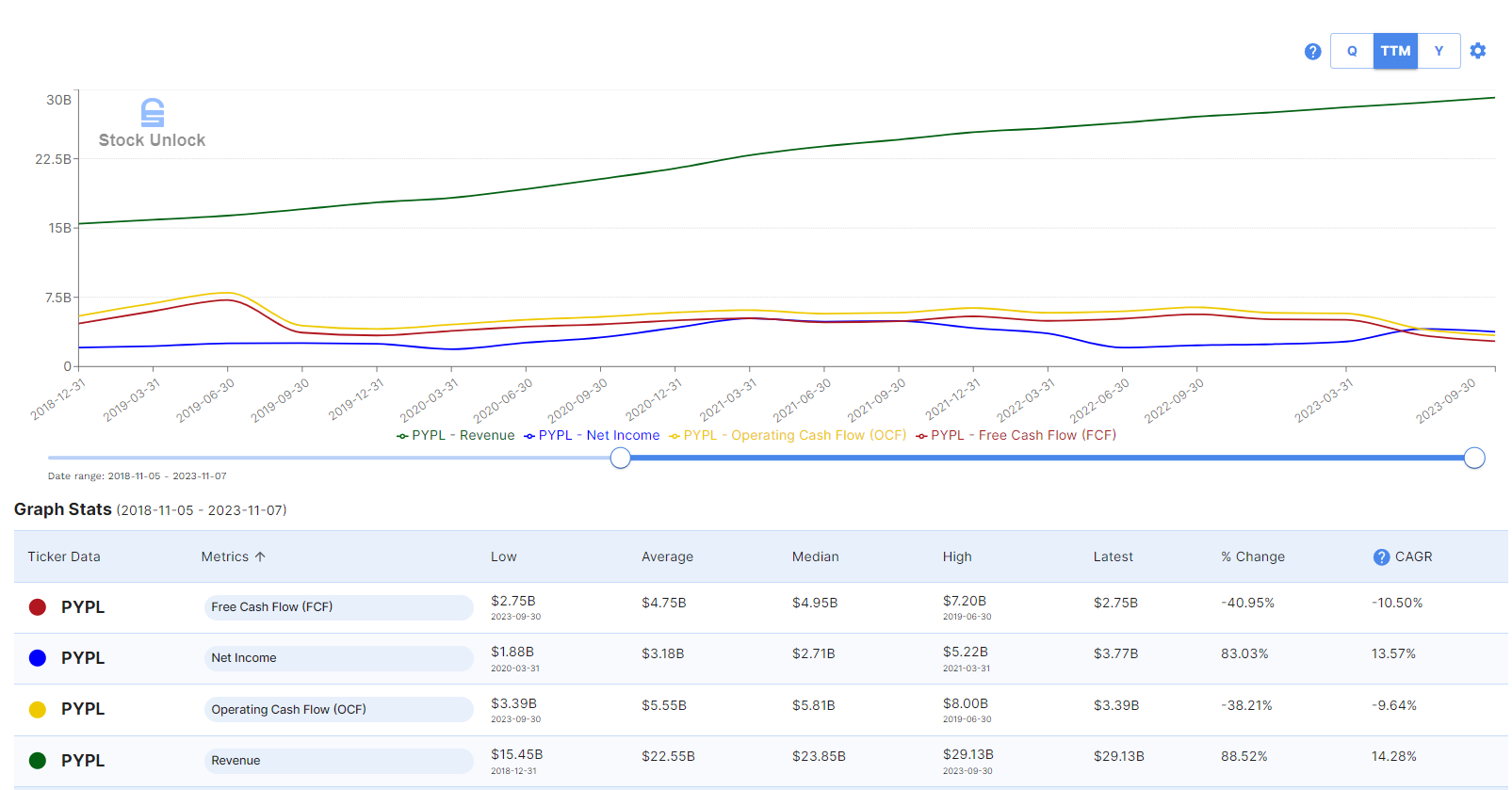

盈利能力

TTM数据:CAGR(复合年增长率)

💰营收: 14.28%

💵净利:13.57%

🚰经营性现金流:-9.64%

💸自由现金流:-10.5%

分析:

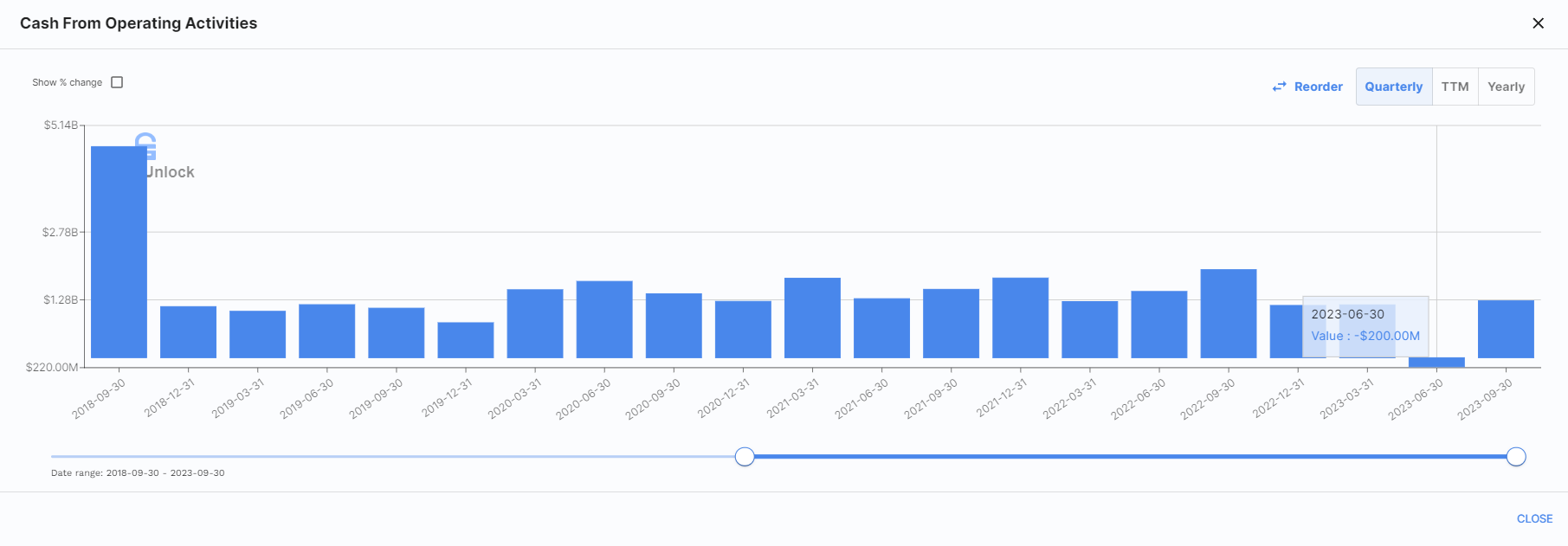

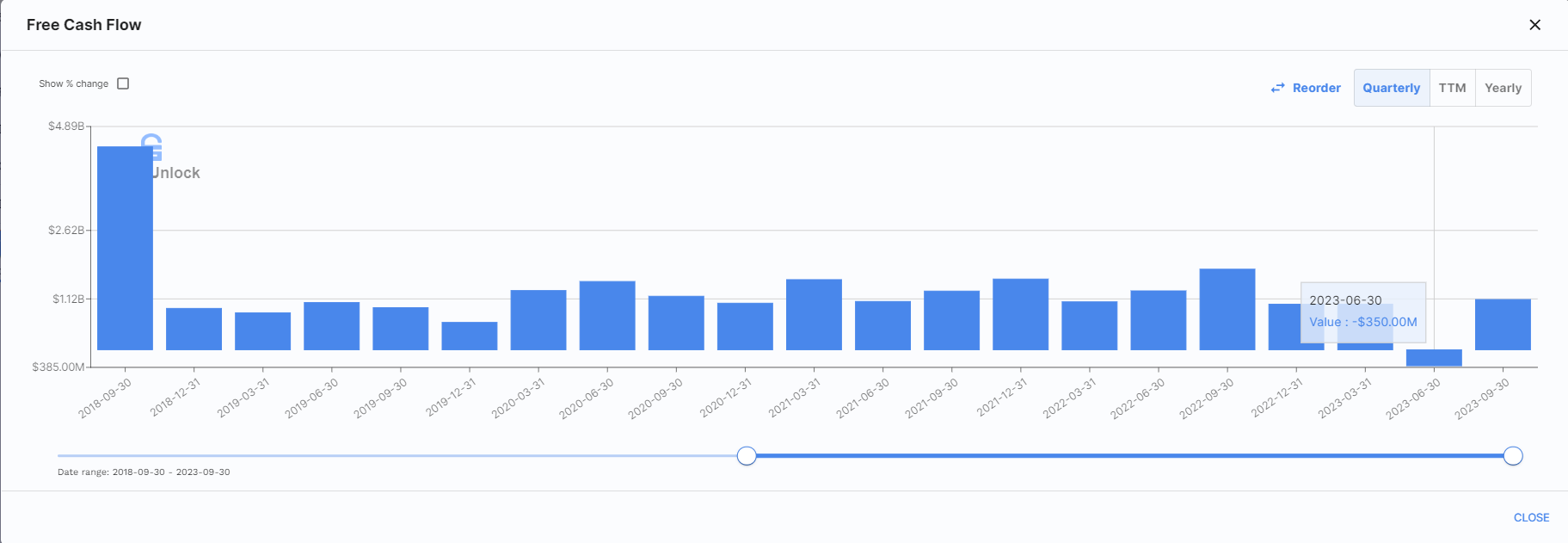

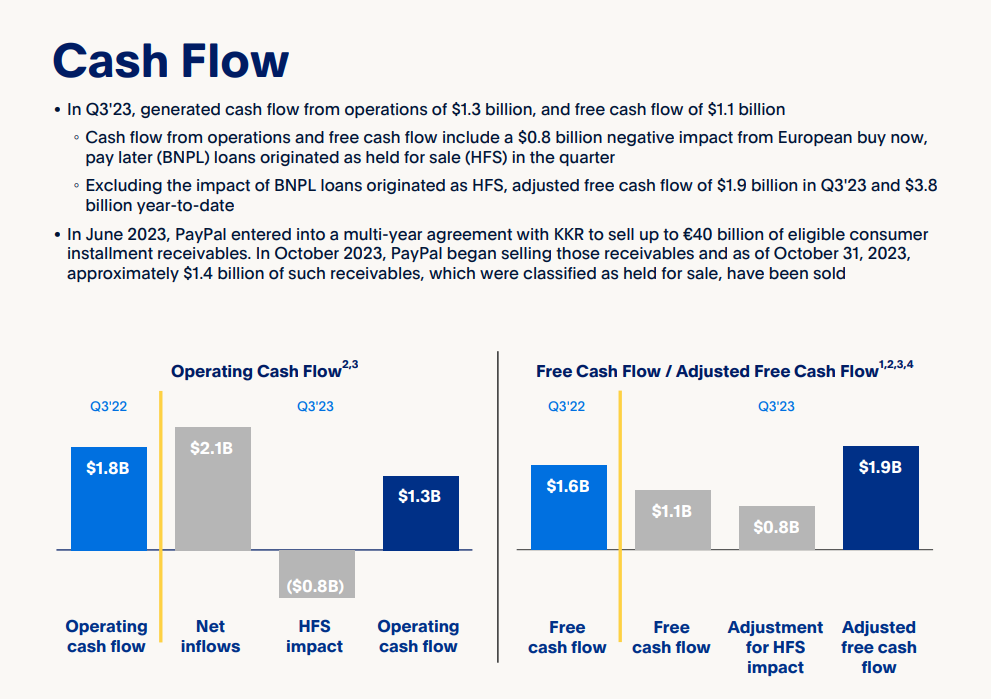

PYPL近两个季度现金流缩水严重,带着这个问题,我们单独把经营性现金流,和自由现金流展开研究

2023年Q2季度中,经营性现金流是 -200M,自由现金流是 -350M,除此之外,近五年来每个季度都在 1B 以上,这是为什么呢?

Q3财报中给出了解释:由于PYPL想套现跳出BNPL(Buy Now Pay Later)的贷款,公司损失了800M。这也是Q2这个消息刚放出的时候,PYPL的股价收到影响跳水的原因之一。

简单点解释,PYPL想要降低自身的风险,跳出这个贷款合约,但是却额外产生了800M的费用。

不过PYPL动作迅速,找到了KKR来接盘自身BNPL的贷款。

这里我个人认为是一个利好消息,因为PYPL通过这笔协议,成功的避免了未来的风险。

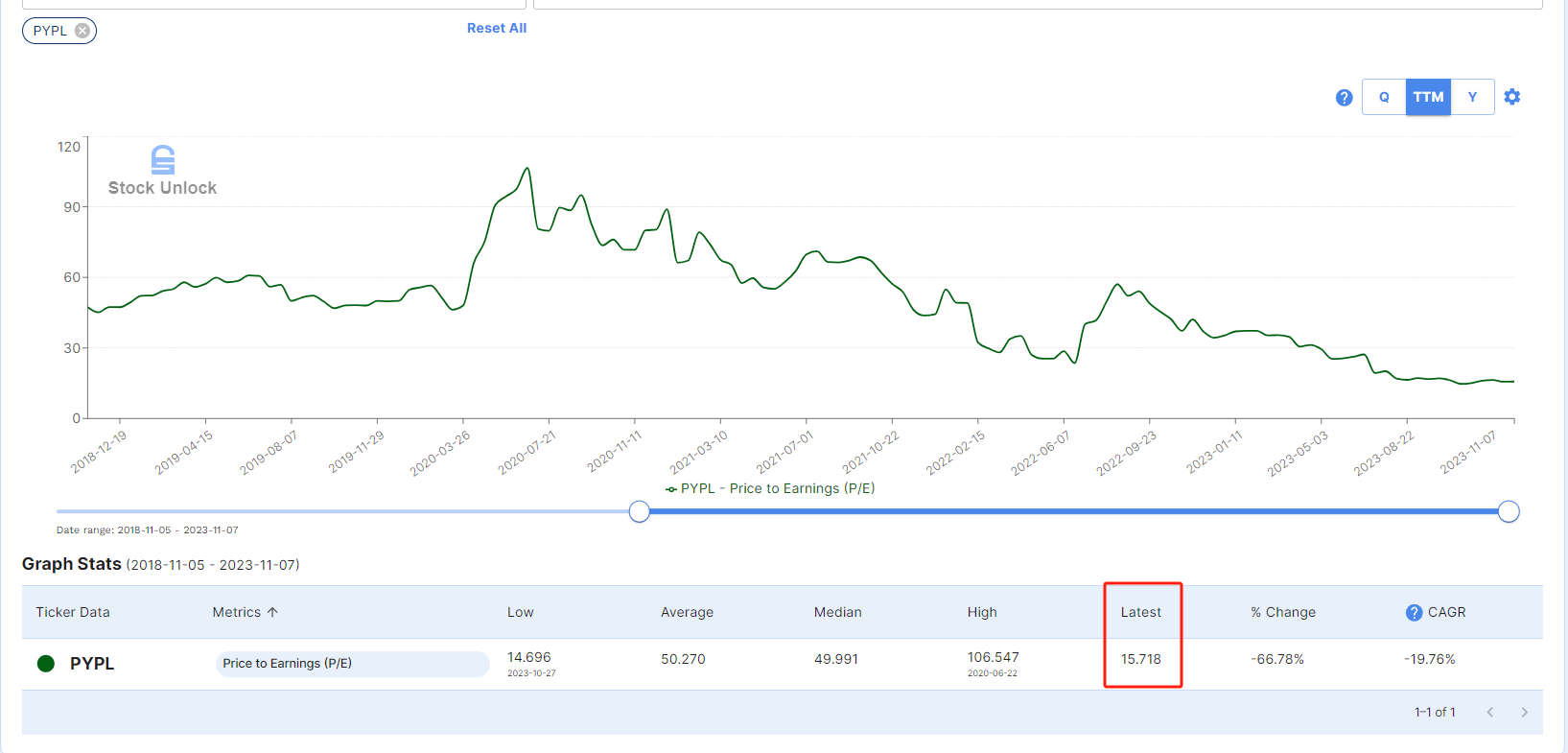

市盈率

近期 PE(市盈率)已经来到5年的最低点 14.69,目前PE 大概在15.7附近,5年均值为50.2

从PE的角度上来看,我认为目前PYPL股价的确是被低估。

企业理解

我认为我了解PYPL这家企业。

我在工作和生活中就是PayPal旗下产品和服务的使用者,我对其业务模型和各个部门,例如Venmo, Brain Tree, Hyperwallet, Xoom等等都比较了解。

我对PYPL目前的商业策略表示认同,收购和回购相辅相成

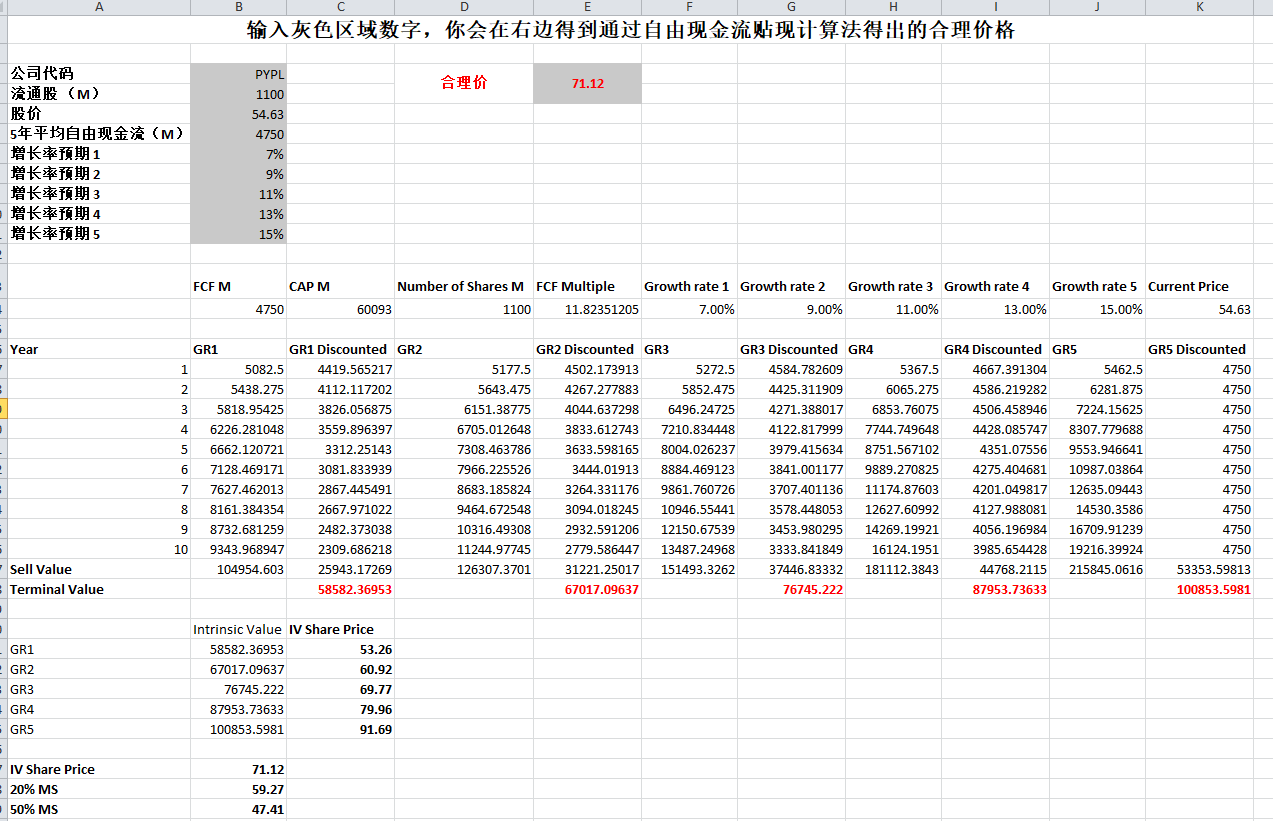

合理价

聊了这么多这家公司目前的股价值得我们投资么?这里我们来使用我自己的合理价计算器,大家如果想要用我这款计算器,可以点击上方产品购买,一次性支付,永久使用

这边我们输入最新的数据之后,我主观上选择使用最低7%,最高15%的自由现金流增长预期,注意这里是我个人主管上的选择,大家使用计算器的时候,也可以根据自己主观上的想法来进行选择,当我们输入完数据之后,计算器立马就给出了合理价格71.12。