唐石峻财富体验 #85 -我发现了一台新的复利机器!

2025年10月08日 | 唐石峻

唐石峻财富体验 #85 -我发现了一台新的复利机器!

申明:

我的研究,旨在给投资人提供我个人的分析成果,没有任何投资建议。

所有投资都有风险,在进行任何投资前,请记得做好详细研究。

开场

今天我们来聊聊ISRG, Intuitive Surgical Inc,中文名叫做直觉外科。这个公司是一位会员在Discrod群里给我推荐的。我研究之后感觉非常有意思。今天我们也来分析下,看看直觉外科是不是一台复利机器。

开始之前我多啰嗦一句,Discrod交流群链接在Youtube任意视频描述区,欢迎大家来聊天。请还没有入群的会员朋友记得入群,私信下我,我好给你们会员权限。

关于我

欢迎阅读这期唐石峻财富体验,

如果你是第一次阅读我的文章,我的名字叫唐石峻,

我曾在阿里生态系统中做过10年电商,

目前是澳洲一家会计事务的会计。

我于2015年进入金融市场,

虽然中间经历过很多次失败的教训,

但是,也把握住了不少机会。

目前有幸跑赢了标普500大盘。

我创作的内容,没有喊单,没有价格预期,也没有买入和卖出信号。

我创作的内容只有一个目的:通过分享我的投资笔记,帮助你通过投资实现自由和快乐。

ISRG

直觉外科(ISRG)是一台复利机器么?

会员给我推荐这家公司之后,我也是整个把公司里里外外研究了一遍。今天算是交作业把。总的来说,这家公司是令我感到惊喜的。

直觉外科它所处的行业,是医疗器械领域,具体点,是外科手术机器人领域。

而它的核心产品,有一个很牛的名字。叫达芬奇!我们看这套设备目前已经更新到第五代了,现在叫达芬奇5。达芬奇这个设备给我第一感觉,就感觉很高大上有没有。

我们再来看这张图。最新财报里面公司就提到了。目前全世界有7%的大型医疗网络,就是这个IDN (Intergrated Delievery Network) 拥有超过20台达芬奇系统。而且,全世界有36%的医院至少有7台达芬奇系统。

说白了,直觉外科这家公司,它就是做达芬奇手术系统的公司。但是,它的业务却不是简单的卖设备,卖完了,就了事了。它这个达芬奇系统,和我投资的另外两家公司,ASML和GE,有异曲同工之妙。

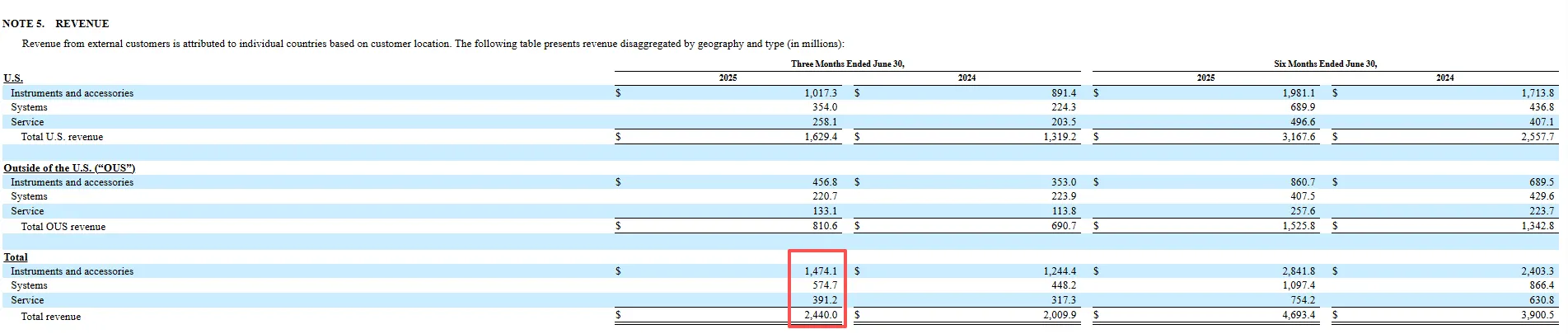

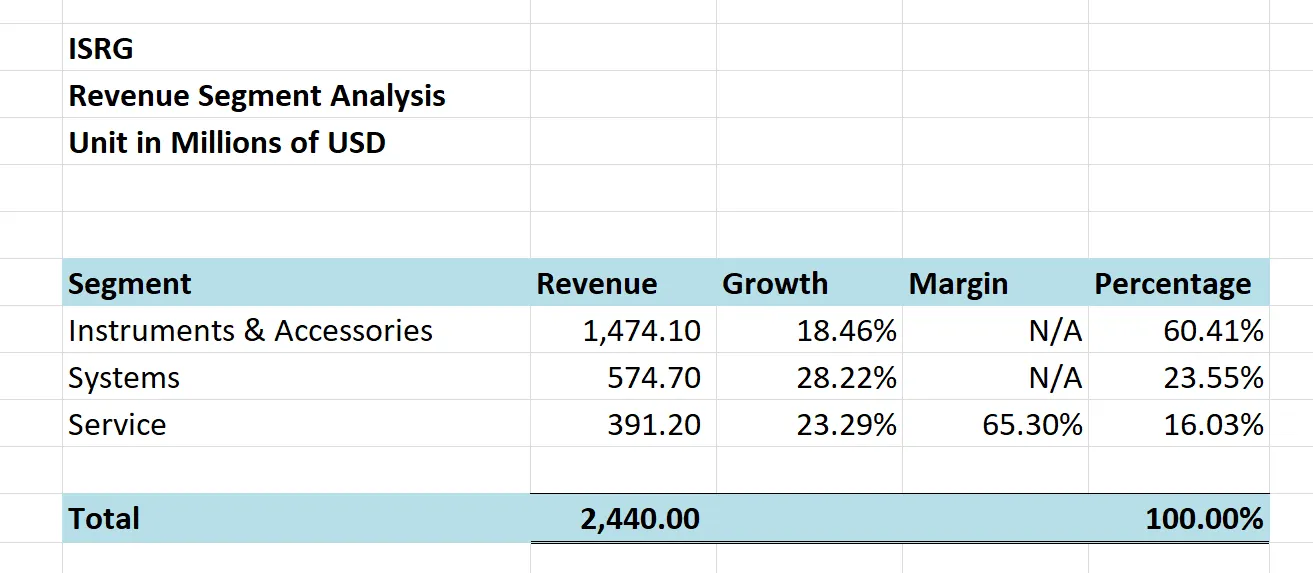

我们来看下这个图。它目前有3个业务。红色方框里是最新季度的营收表现。

我知道观众们大多数都不是会计,所以我帮大家总结了下。我们看到,第一个业务就是Instruments & Accessories业务。说实话,这个业务的体量,惊艳到了我。这些所谓的器械和配件到底是什么东西呢?

它们大概就长这样。财报中也是给大家展现出来了。而且中间有行字写得很霸气。Precision Beyond the limits of the human hand。就是说哈,我们这些做手术的器械,你看这些不同形状的针呀,钩子呀,刀呀,已经精密到超越外科医生的手了。

所以这第一个业务,压根就不是卖的设备系统,而是手术时会用到的配件。并且,这些都是消耗品,很大部分要么就是在手术过程中消耗了,要么就是有使用次数限制的。我们看到,光是卖消耗品,居然占了公司60.41%的营收。好家伙,差不多是第二行真正卖设备营收的3倍。这是我完全没有想到的。配件业务同比增长18.46%,它的利润率没有披露,不过我估计应该也不会太低。和公司整体利润率应该差不多。等会具体分析财报的时候,我会具体讲。再来就是公司真正意义上的卖达芬奇设备赚的钱。我们看到营收占比是23.55%。我很喜欢GE,我也很喜欢ASML,但是它两卖设备的钱其实都是大头,我是没想到直觉外科居然真正卖设备赚的钱这么少。但是,我们看到卖系统同比增长了28.22%,是3项中增长最快的。也就是说全球医院正在逐渐部署更多的达芬奇系统。最后一个业务就是维护。这个很好理解啦。所谓的repair & mantenance。这些医院花这么多钱买来的设备和配件,你得花钱请直觉外科来教你的外科医生用吧。你得定期请直觉外科来维护,调教精准度吧。这部分的营收占比为23.55%。同比增长了23.29%,并且这部分的利润率有65.30%

财报里面还有一页引起了我的注意。我们看到,直觉外科也是ESG的拥护者。而ESG,就是我们上期视频提到的明晟旗下核心业务之一。

达芬奇它在外科领域属于软组织机器人辅助手术系统。而就目前来看直觉外科占据着差不多70%的市场份额。其他竞争者基本上都是在比如CMR,MEdtronic,Johnson & Johnson,他们在这条主干道上明显没法和直觉外科竞争。

我来谈谈直觉外科的护城河。它的护城河具有几个我很喜欢的特点。第一,就是这类型公司的普遍特点。强大的技术壁垒。他们这套达芬奇系统很难被复刻。因为它已经经历好多年的积累,这套达芬奇系统已经更新迭代到第5代了。第二,目前全世界医院已经部署了超过1万台达芬奇系统了。而这套系统具有我认为最强一档的黏性。因为外科医生使用达芬奇设备需要长期培训,还需要团队磨合。再来达芬奇系统昂贵,医院投资金额巨大,每次手术光是耗材,就差不多几千美元。再加上维护和服务合同,动不动就几十万美元。这就导致达芬奇系统具有极高的切换成本,在我看来,这个切换成本可以说是最高的梯队了。第三,直觉外科还不仅仅只是卖系统,他们还提供培训,病例库,远程协作,数据分析,流程改进,等等,这些已经形成了一个生态网络系统。而网络效应也是我最喜欢的护城河特点之一。

Seeking Alpha

我使用过很多股票数据分析网站,但是,最终我认为最好用的,还是Seeking Alpha。对我个人来说,这是一个很方便的一站式平台。很难得的机会,Seeking Alpha决定和我的频道合作,给我的观众提供免费试用7天,外加领取30美金的福利。你可以扫二维码,或者点击下方链接获取这个福利。

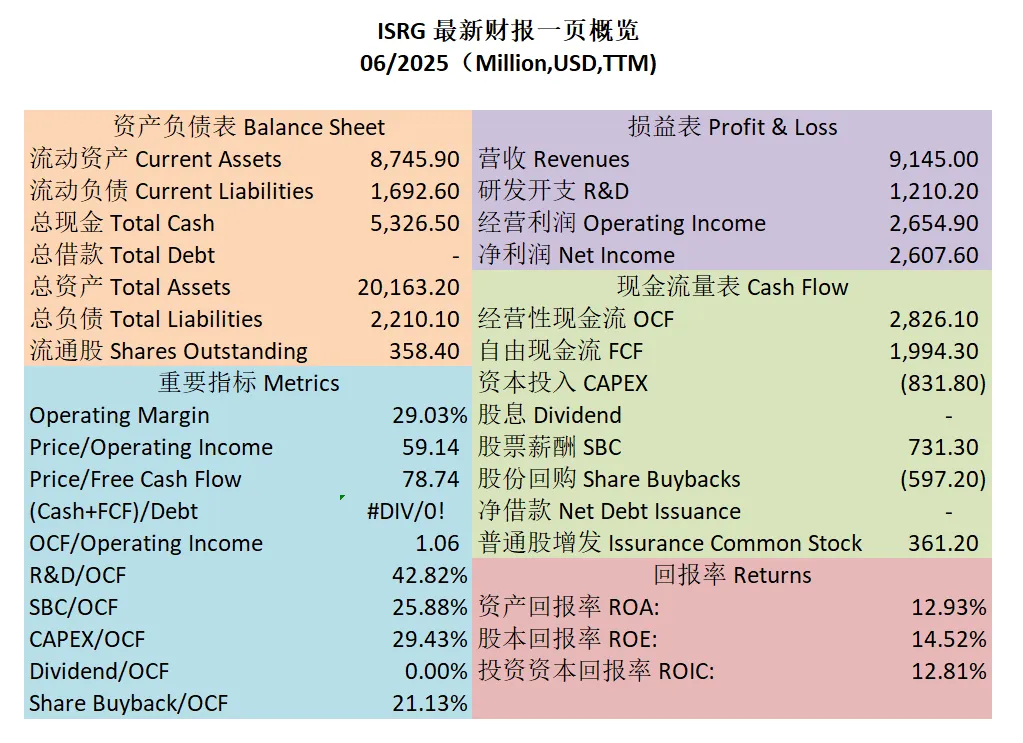

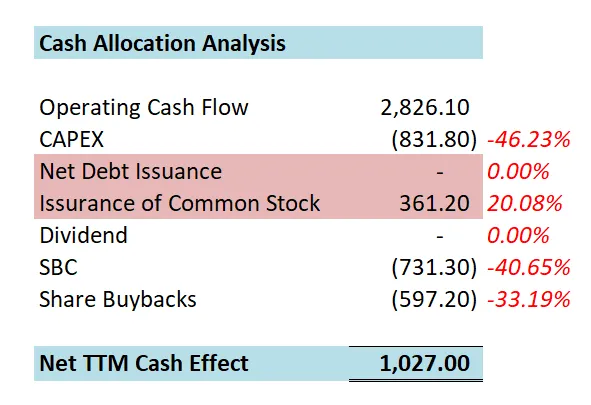

-财务健康,公司似乎没有借款,这可以说是很大的一个亮点。我核实了下,好多个季度都是0。

-ROIC目前为12.81%,还算不错

-营收一直在增长,利润率也一直在增长,利润率目前为29.03%,这个利润率表现也不错。

-POI为59.14,Price to FCF为78.74。从估值上来看,公司似乎不便宜。等会DCF模型算出来应该会验证这一点。

-公司善于创造现金,OCF是OI的1.06倍。

-R&D占OCF的42.82%

-SBC占OCF的25.88%

-CAPEX占OCF的29.43%

-公司不发股息

-股份回购占OCF的21.13%

-公司一年下来剩下1个B。这一点是要加分的。

-一半的现金用来CAPEX。

-另一半的现金用来派发SBC

-公司增发了很多股份,这里是稀释股东了,这里是要扣分的

-公司也花了33.19%的现金回购股份

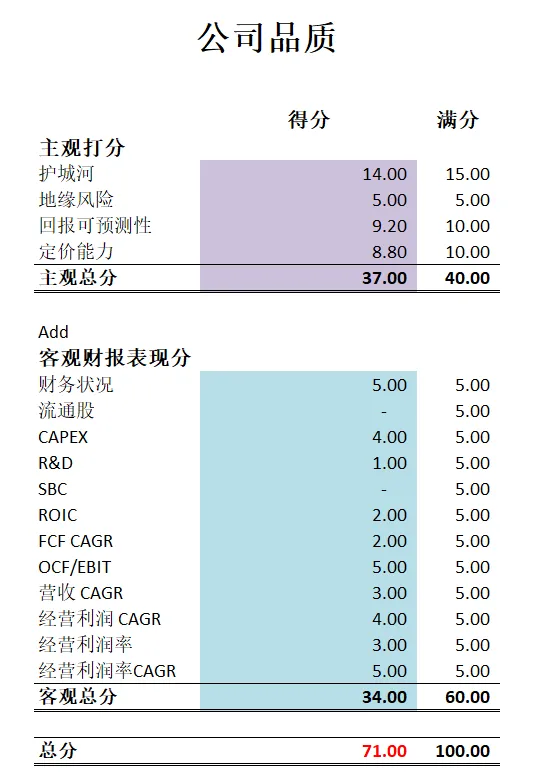

最新财报后,公司品质分可以打到71分。这个分数很高了。主观分我给得非常高。我认为直觉外科属于全世界第一梯队头部的护城河。暂时我没给到14.50分,其实我完全也可以给到14.50。公司基本上不存在直接竞争对手。但是公司有几项客观分上得分很低。首先就是公司连续好几个季度增发股份。这一点我不是很喜欢,其次,公司SBC派发非常高,估计这就是公司流通股越来越多的原因。所以这两个项目公司都得了0分。其次,公司R&D开支巨大。不过这一点我也能理解。这也是ASML和GE这种类型公司的特点。除开这些之外,我认为公司其他方面表现优秀。

虽然我对医疗行业一向不太喜欢,但是我觉得我好想能看懂直接外科这家公司。目前我对它的兴趣很浓厚。

总结

好了,以上就是这期的全部内容

我在 X(推特)发布的个股分析报告其实只是完整报告的一部分,如果你想查阅完整个股报告,我的观察单,以及第一时间跟踪我的实时交易和仓位信息,别忘了订阅网站会员,链接在右边信息栏

如果你对我的价值投资理念感兴趣,别忘记购买我总结的完整投资体系,链接同样在右边信息栏

祝你们投资顺利

我们下次见

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你

深度研究股市投资机会,分享我的研究成果,展示我的实操,和实际仓位,实时观察单,实时财报数据和我的观点

从新手到高手,搭建投资体系,学习价值投资策略,把握投资计划,实现非凡的回报