NVDA

NVDA

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

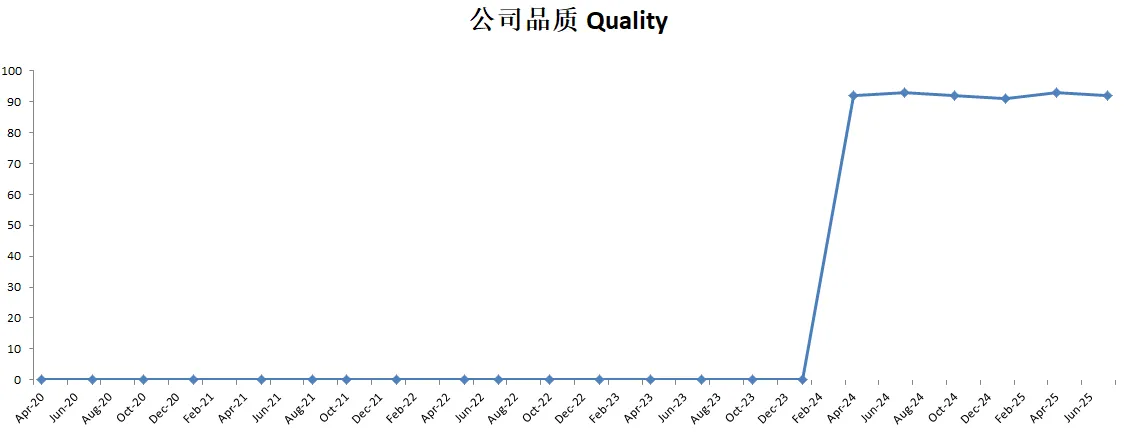

2026年02月27号

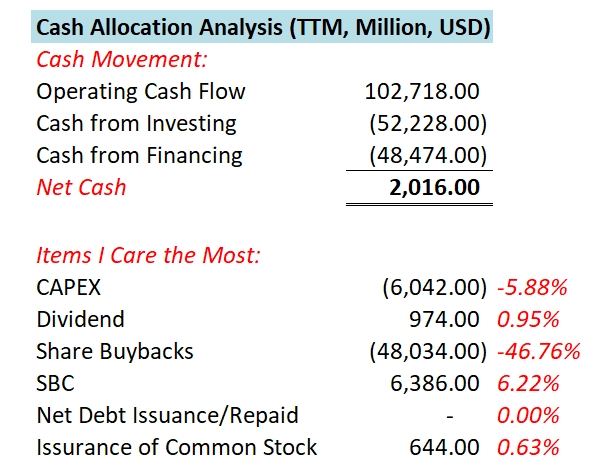

现金分析

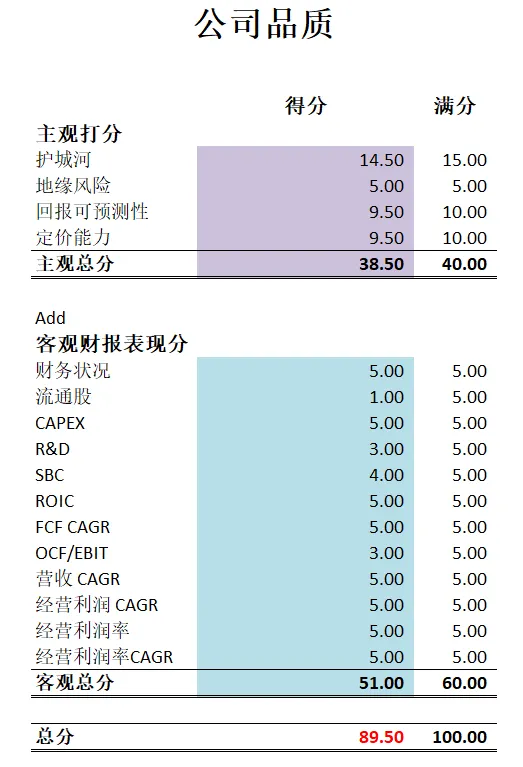

核心数据

估值

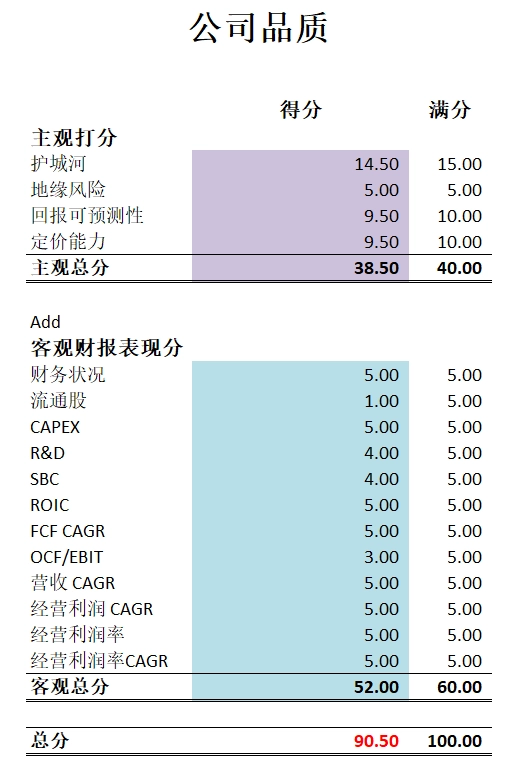

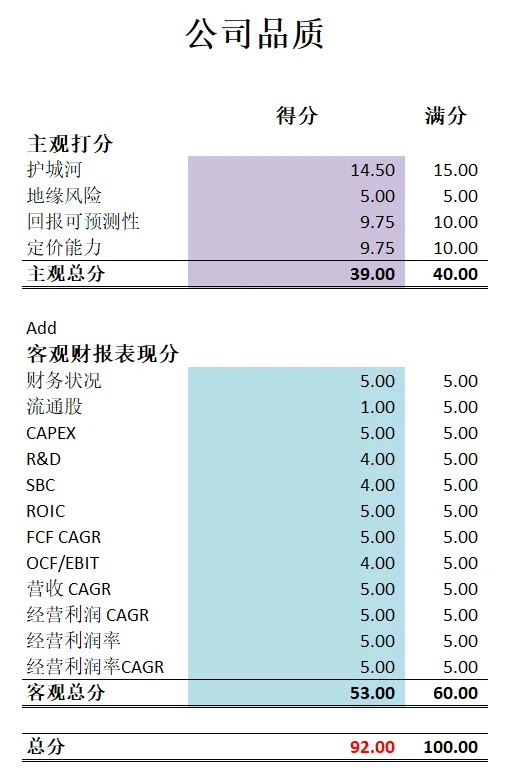

公司品质

2025年12月09号

1年现金分配

核心数据

公司品质

投资Thesis

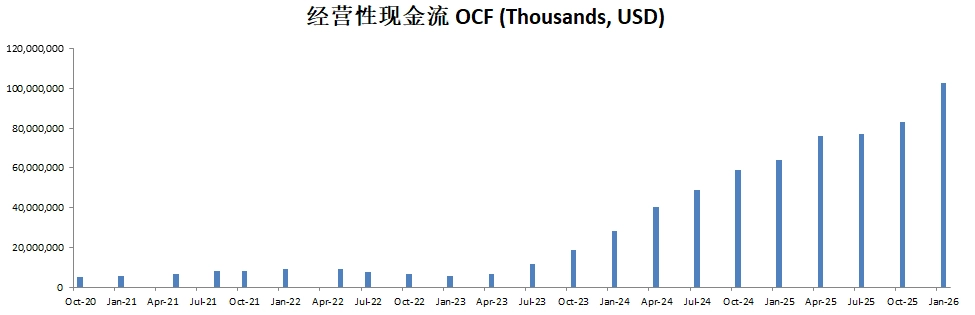

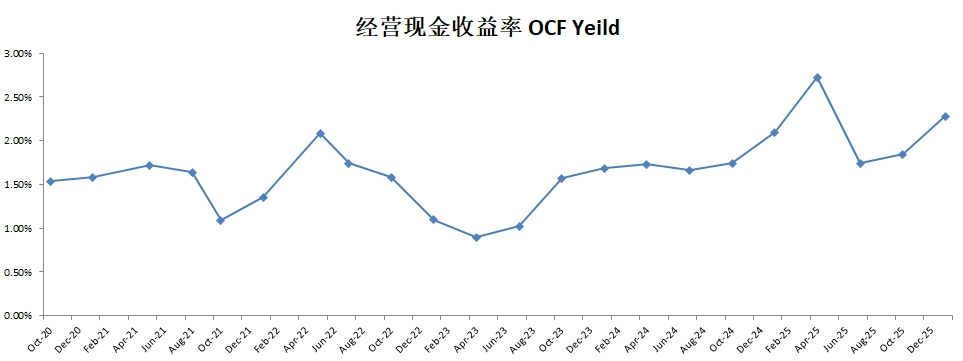

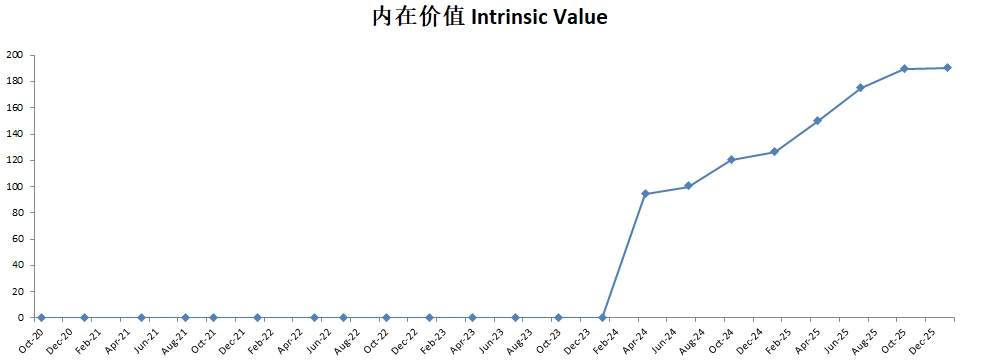

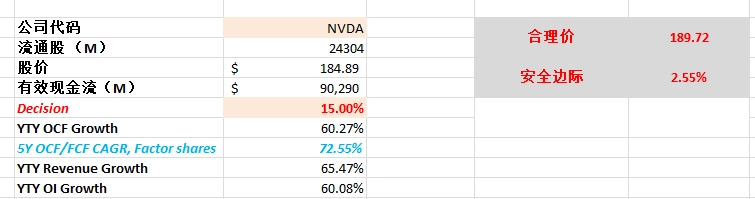

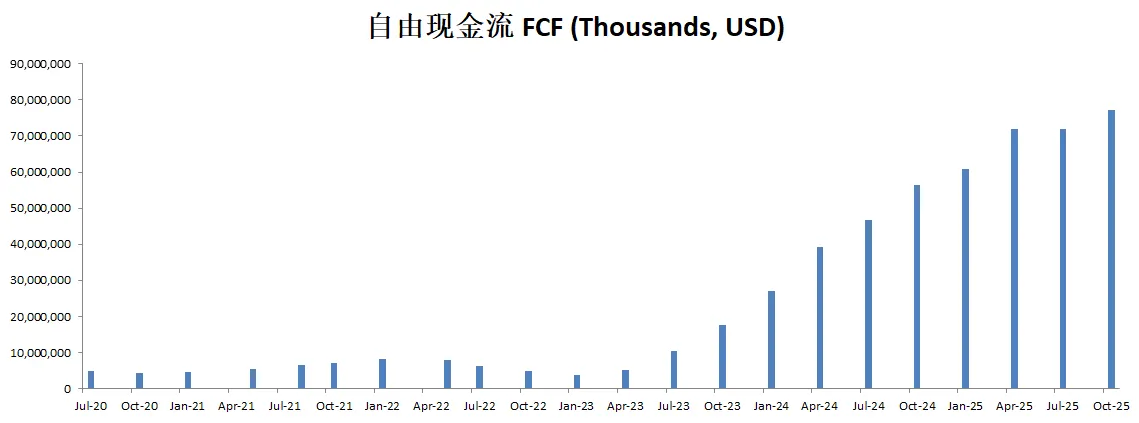

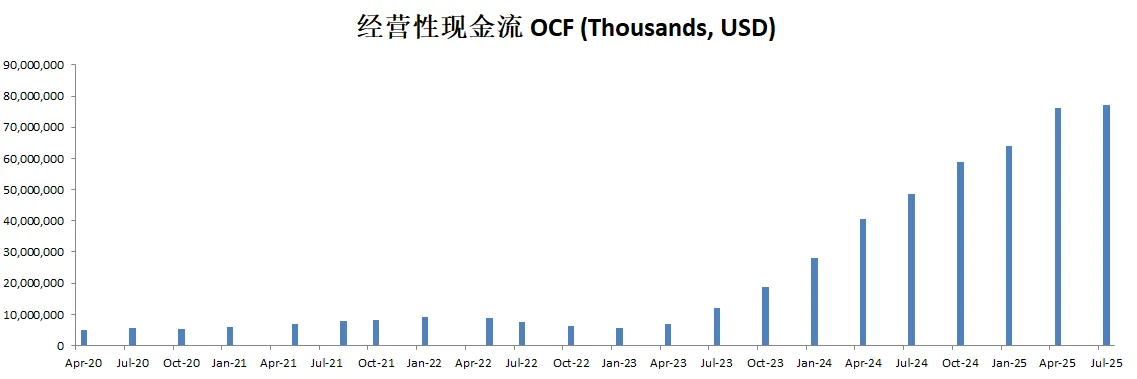

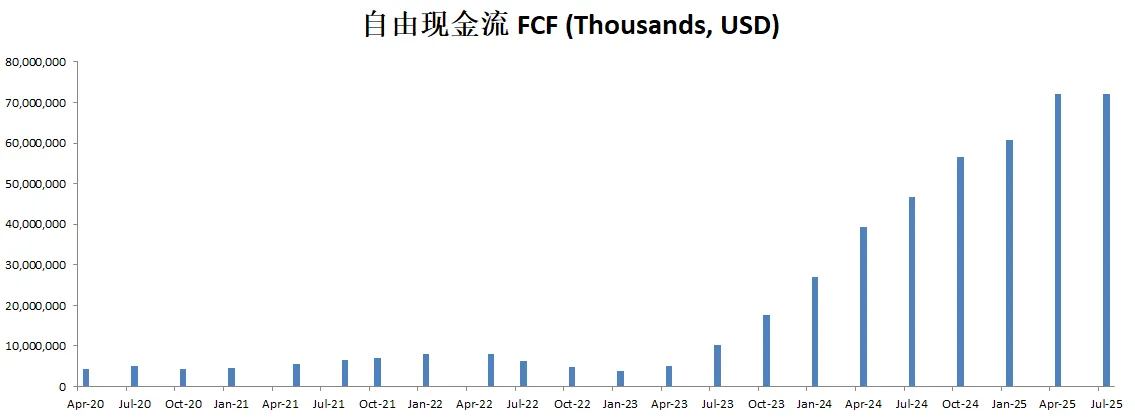

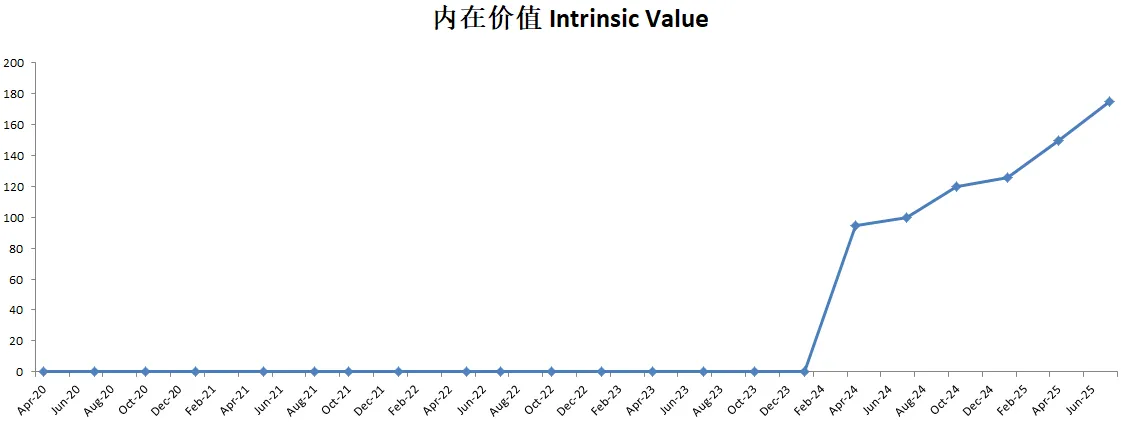

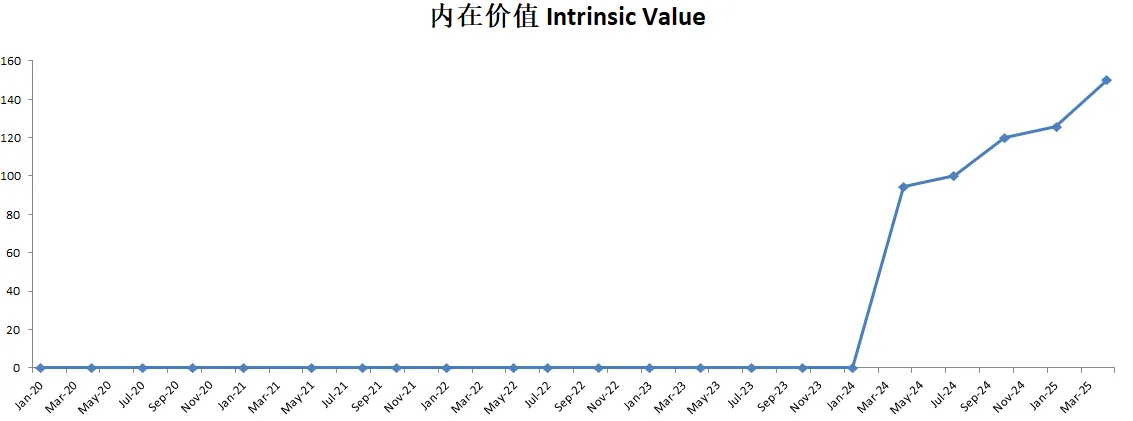

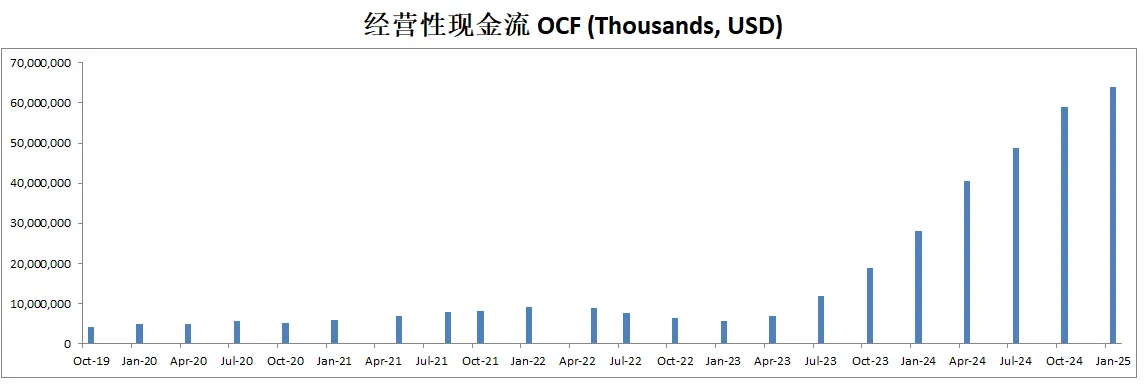

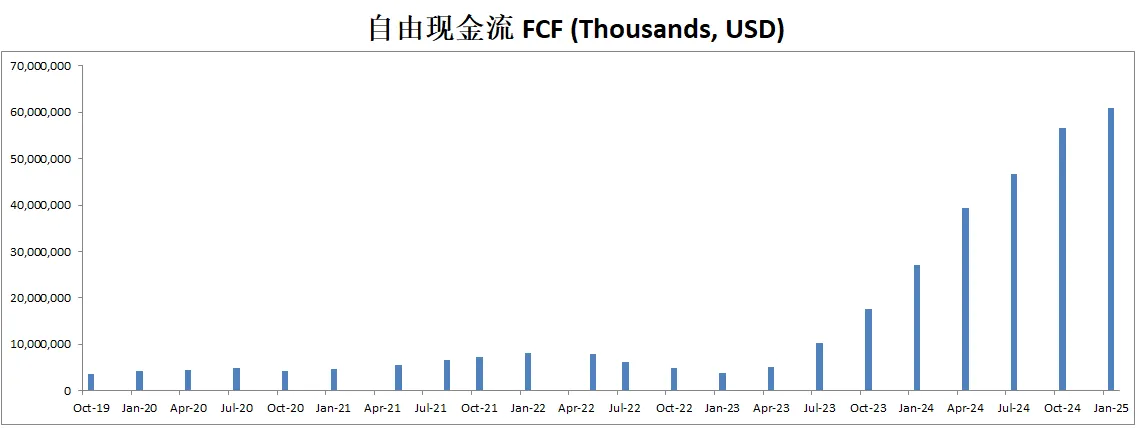

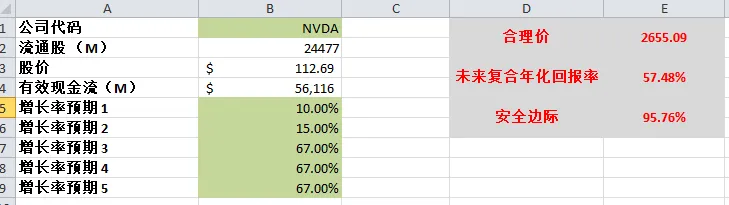

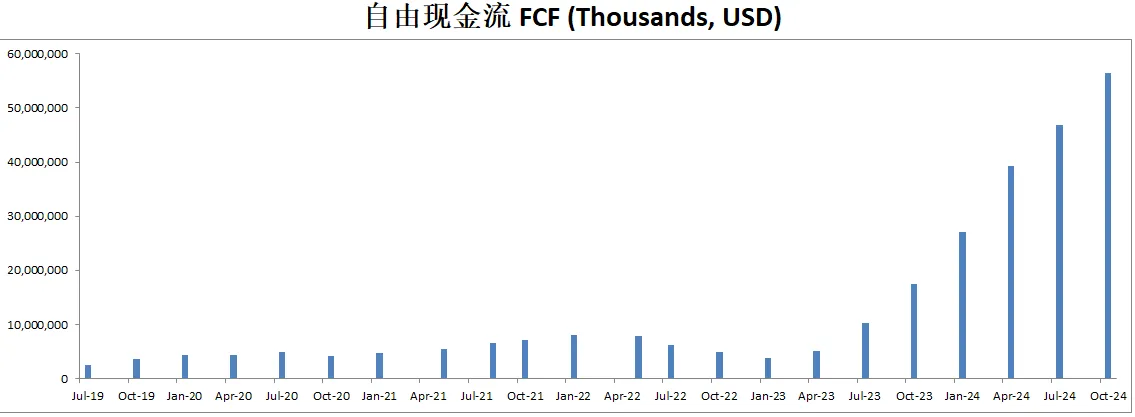

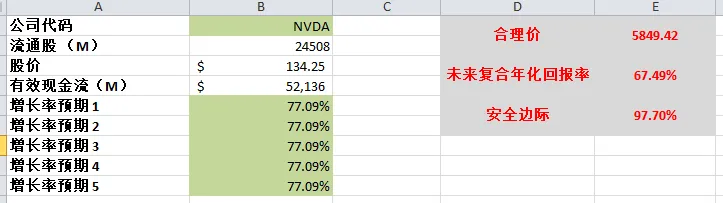

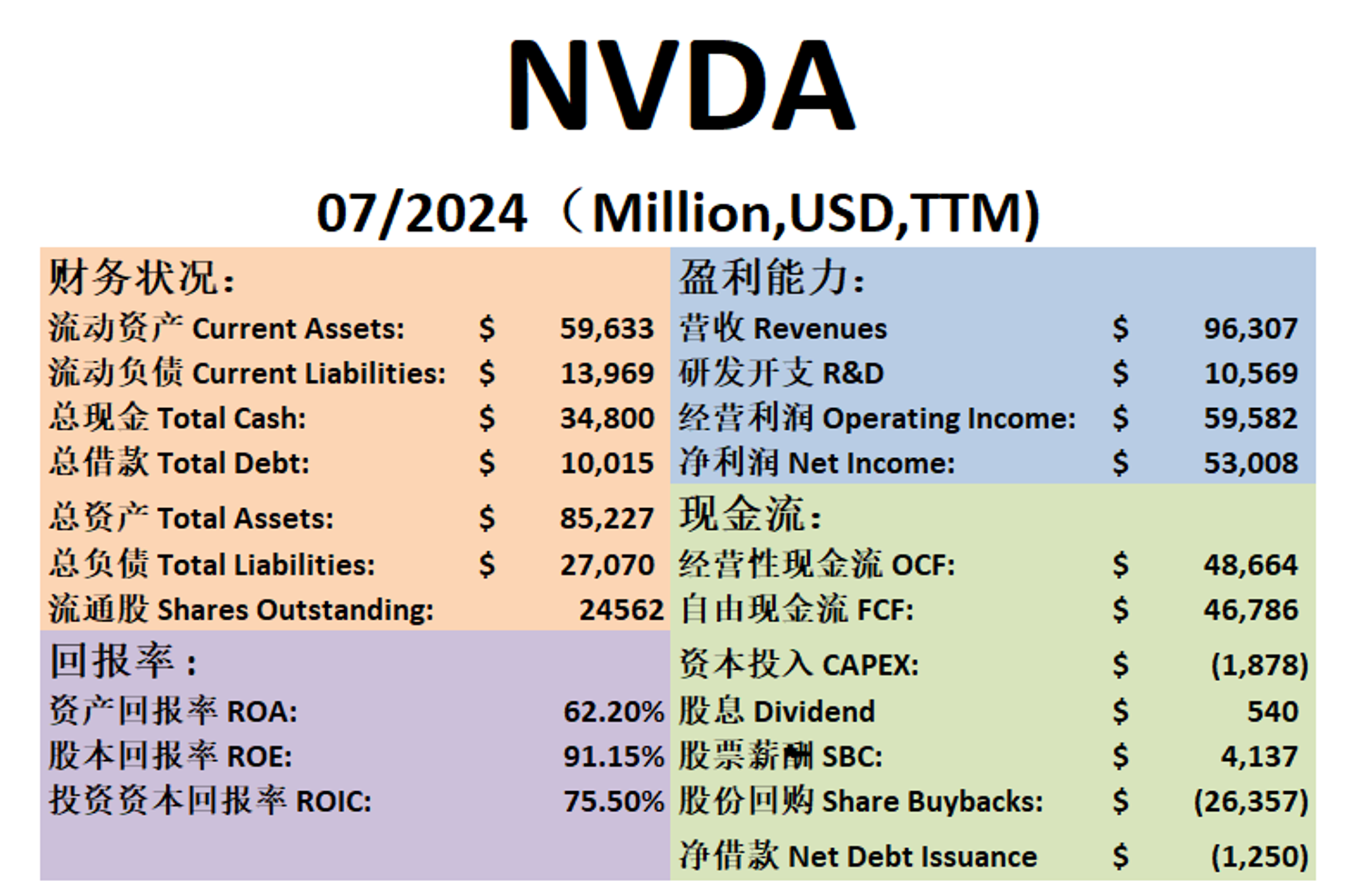

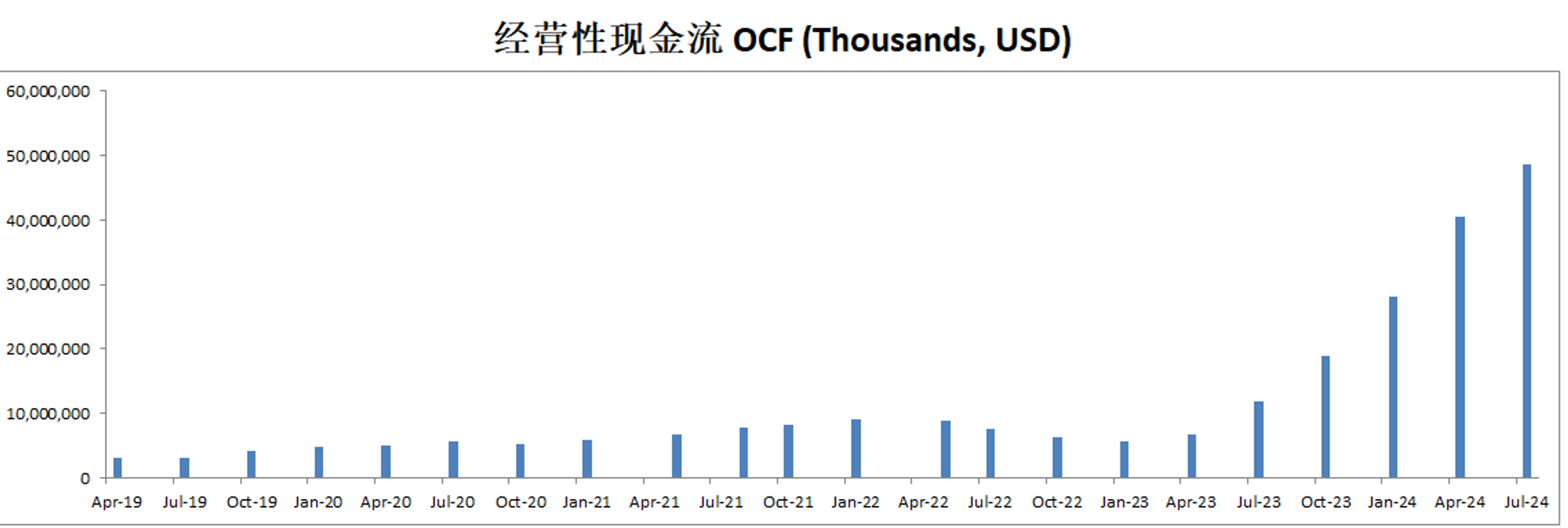

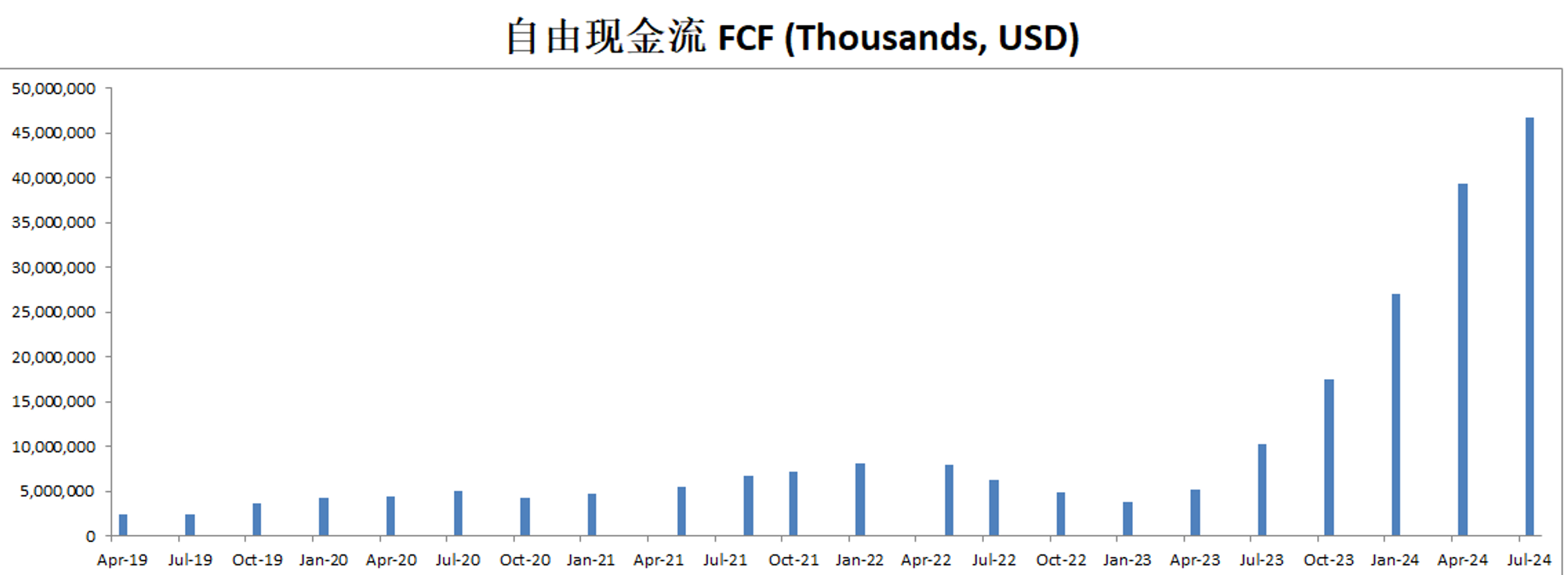

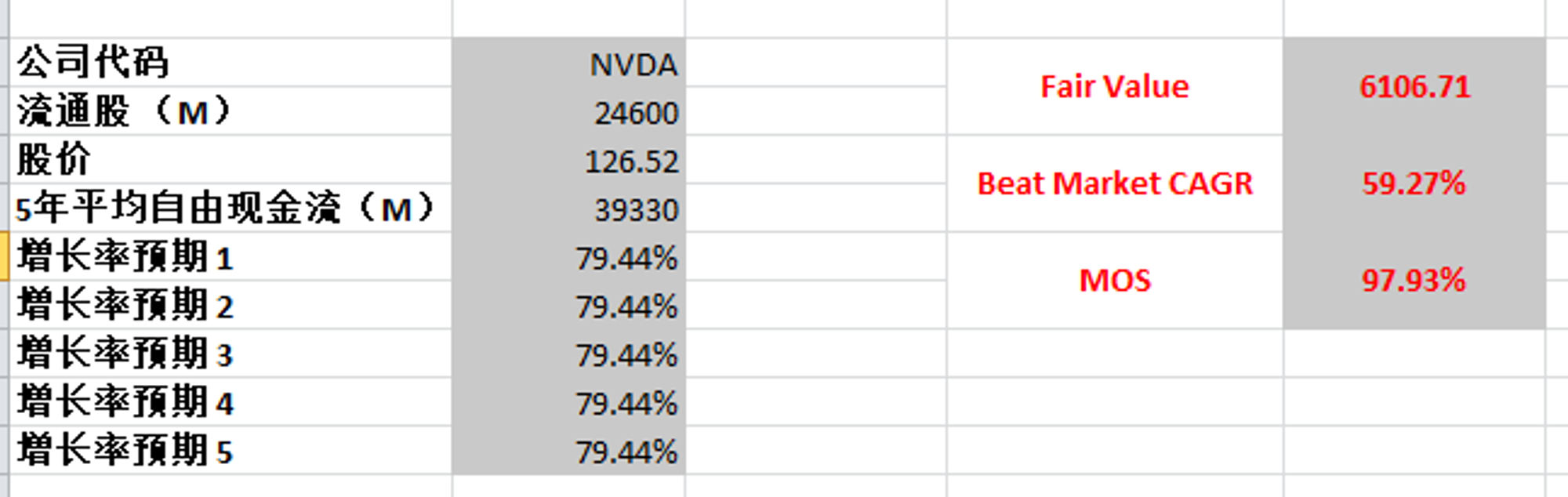

-最新有效现金流为71.25B,CAGR如果用15%来计算的话,合理价算出来为189.56

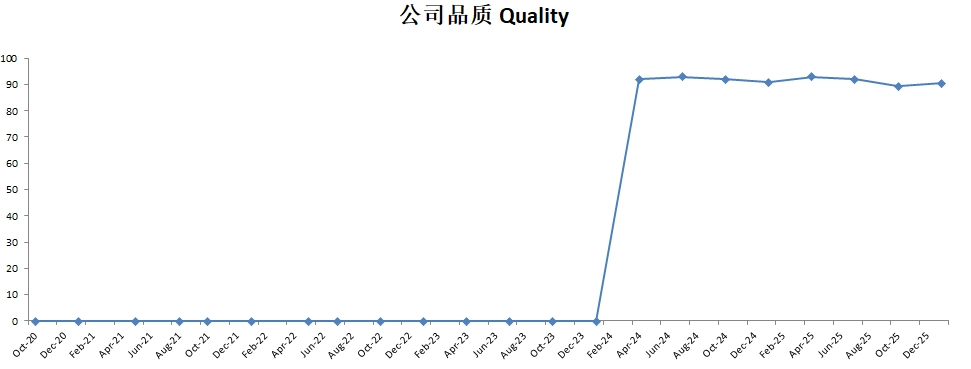

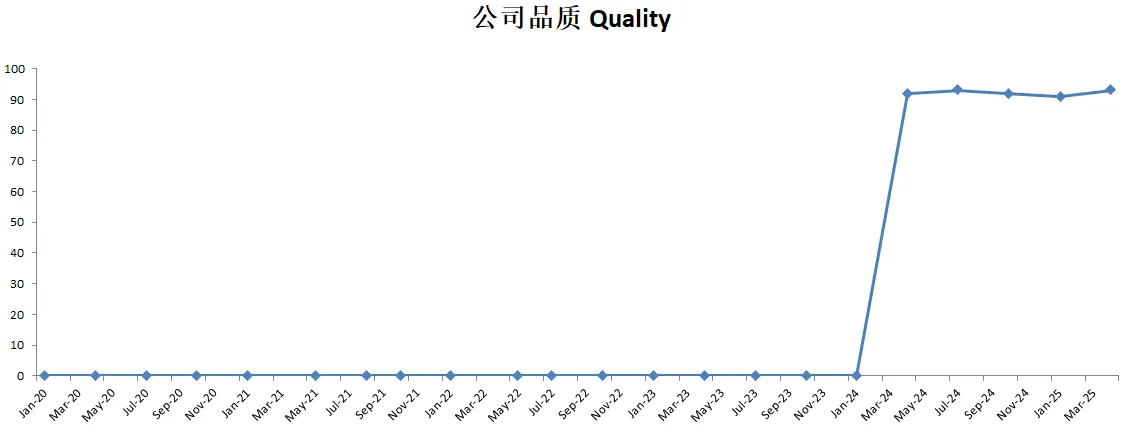

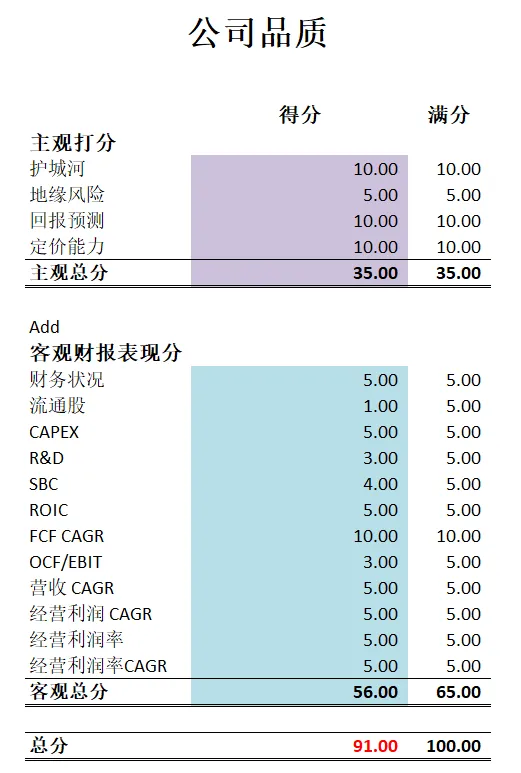

-公司最新打分我主观分稍微比之前少打了0.5分,不过英伟达仍然有89.50分。在所有我打分的公司中,仍然排名第一。

-英伟达的内在价值,竟然追上了市场的定价。这其中有多少是因为循环交易,就不得而知了。

2025年09月10号

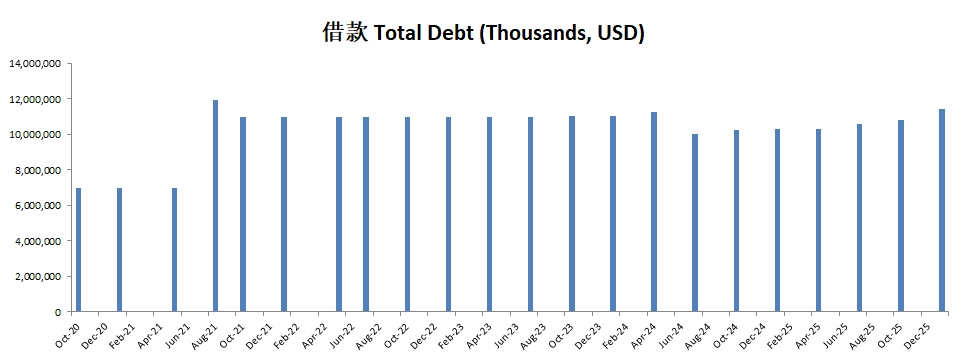

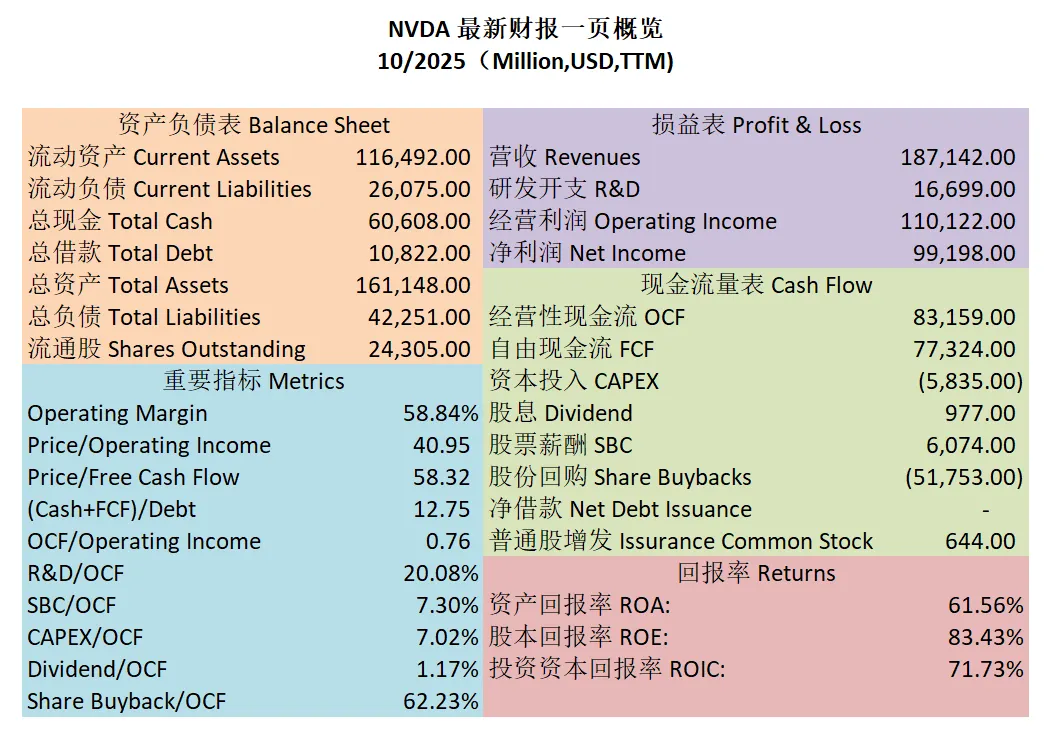

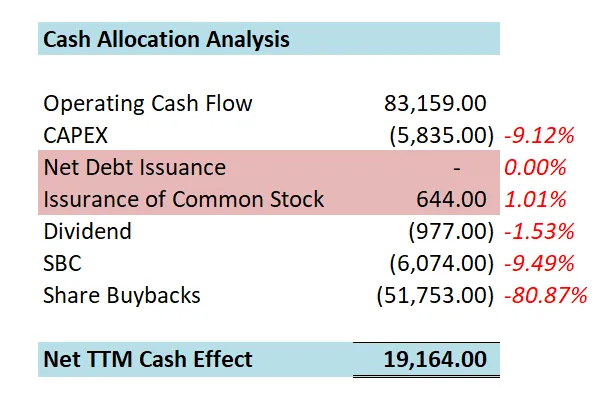

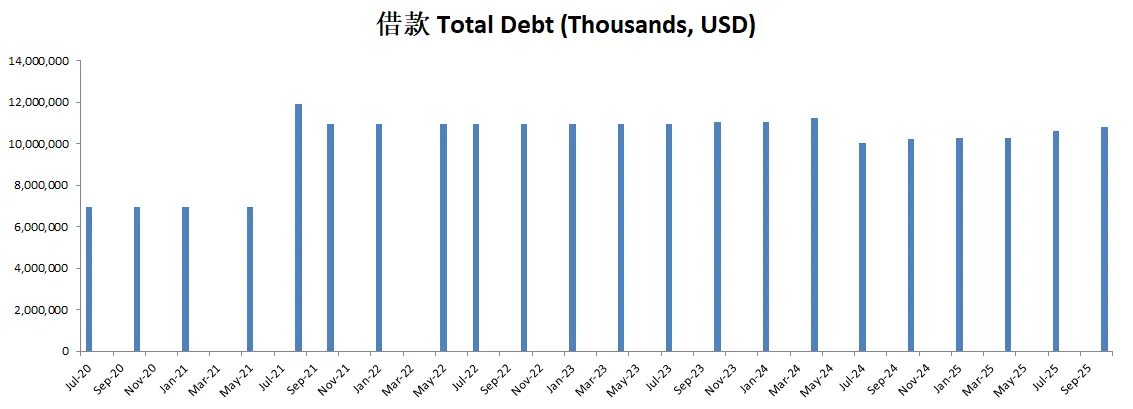

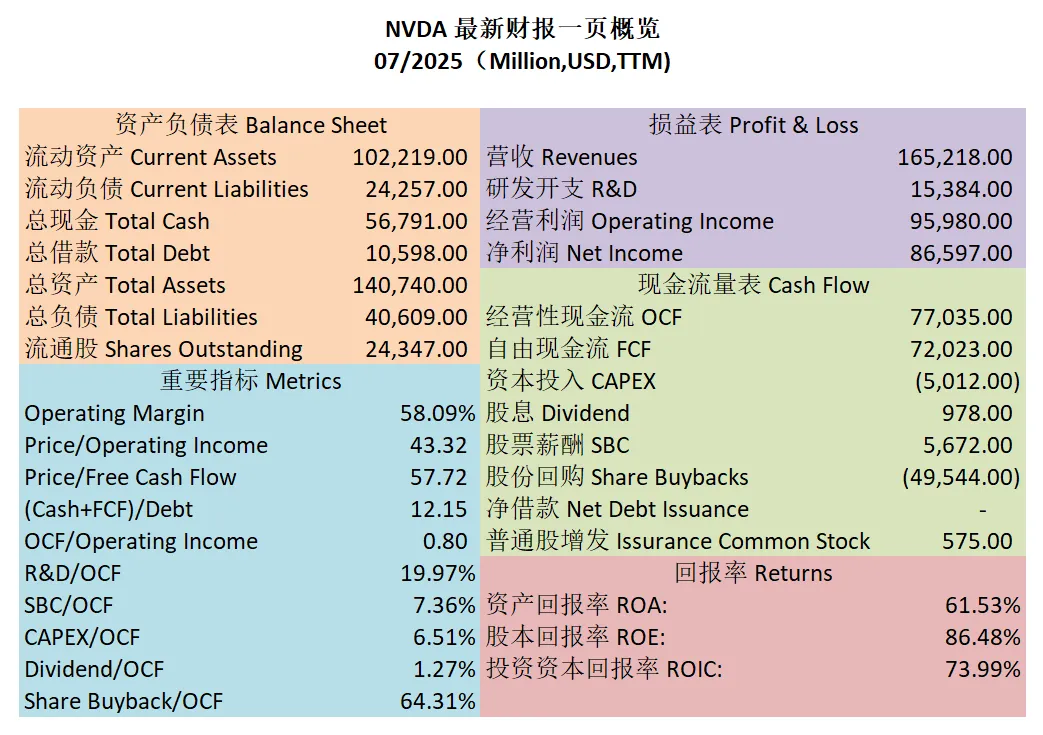

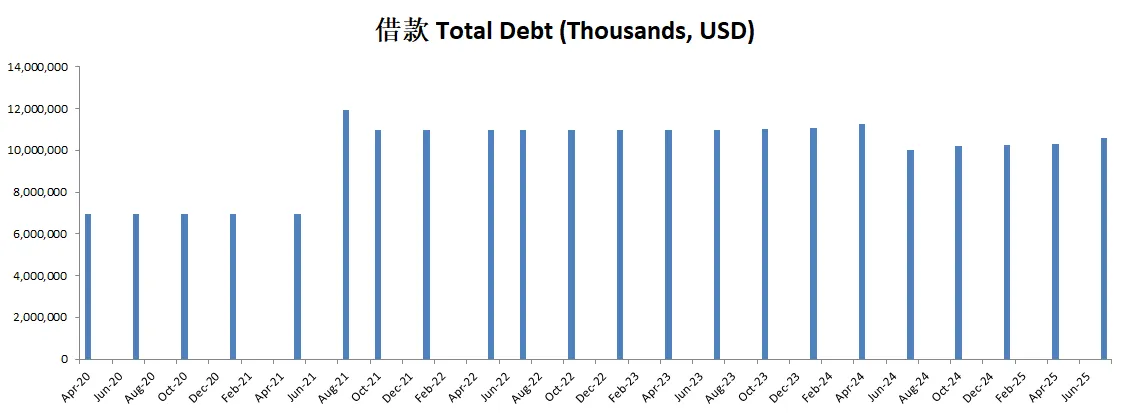

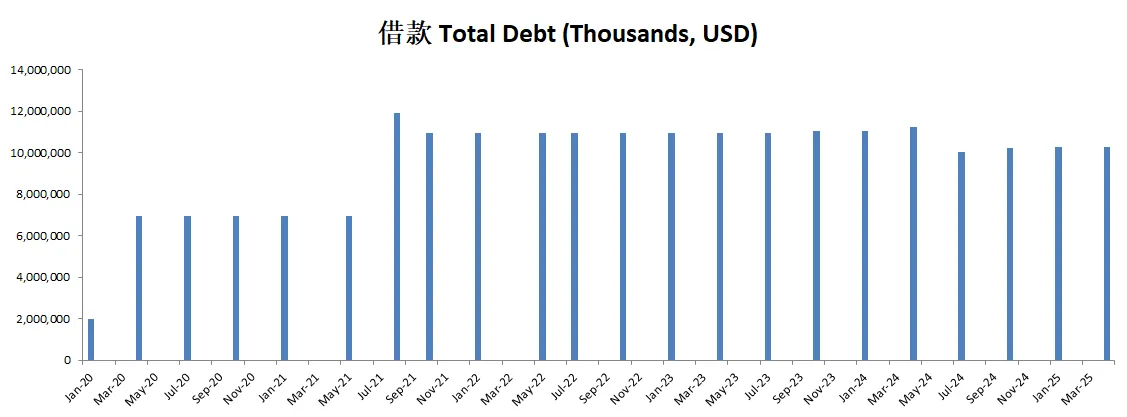

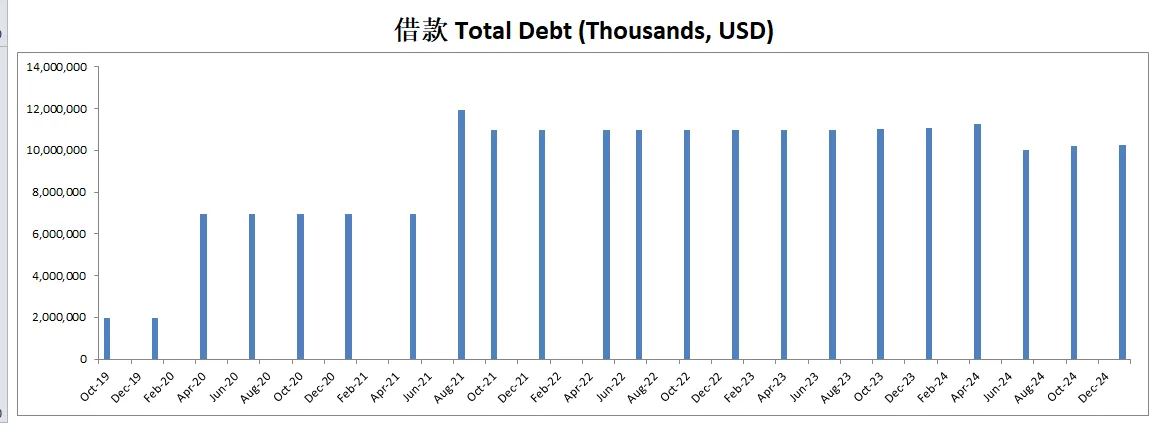

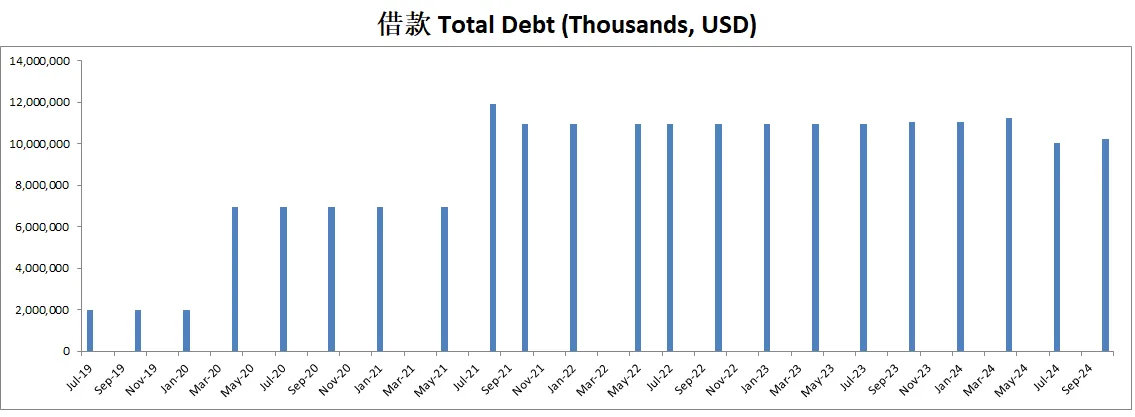

-资产负债表无敌,现金+1年FCF是借款的12.15倍

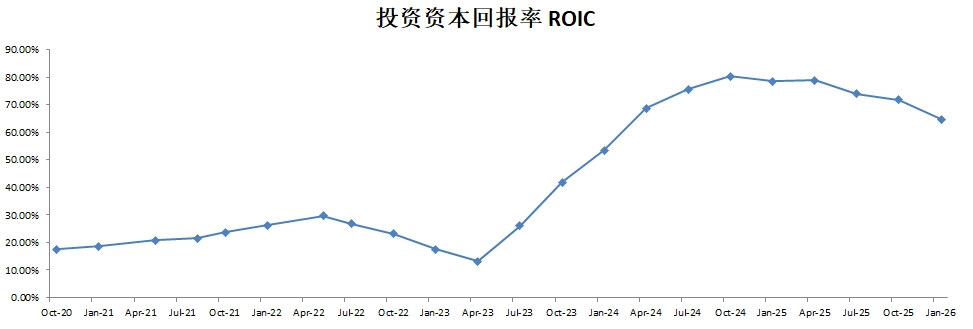

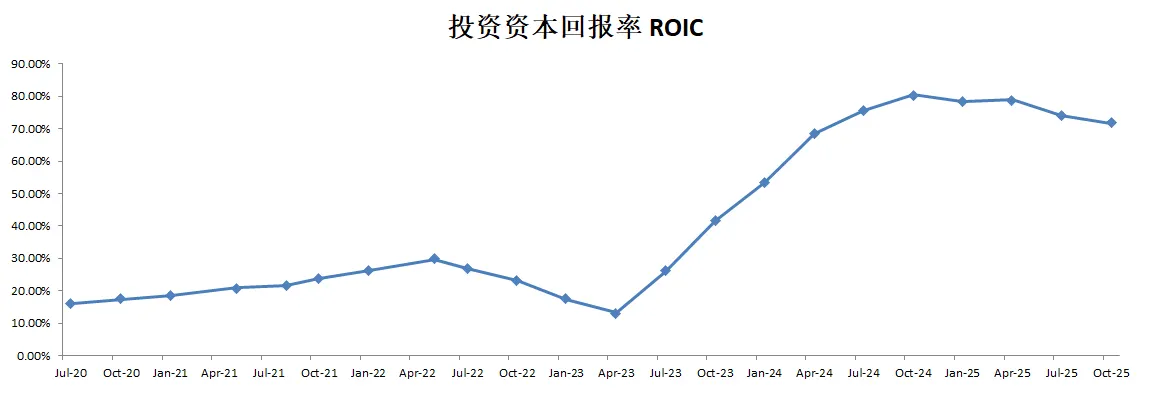

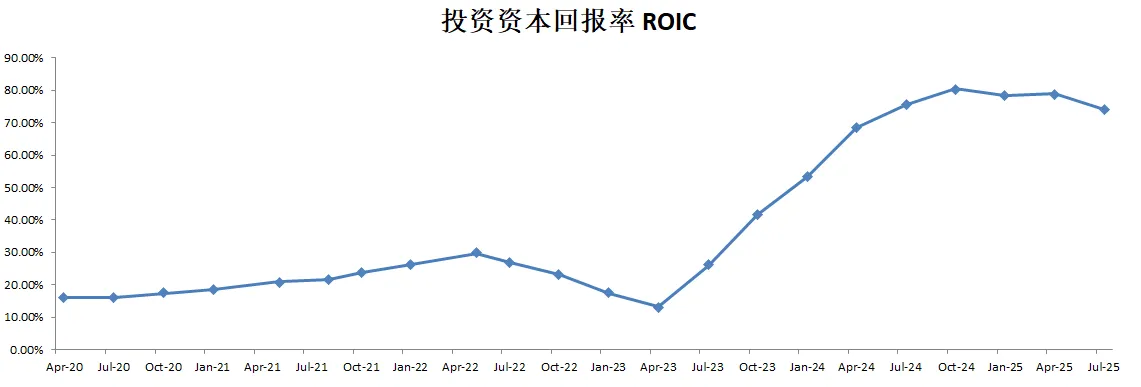

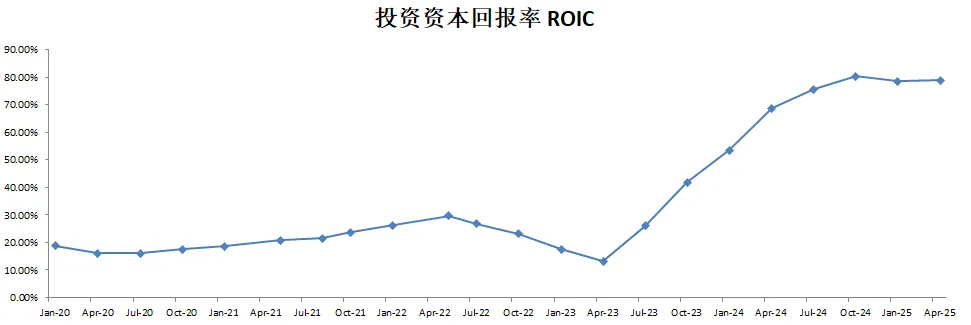

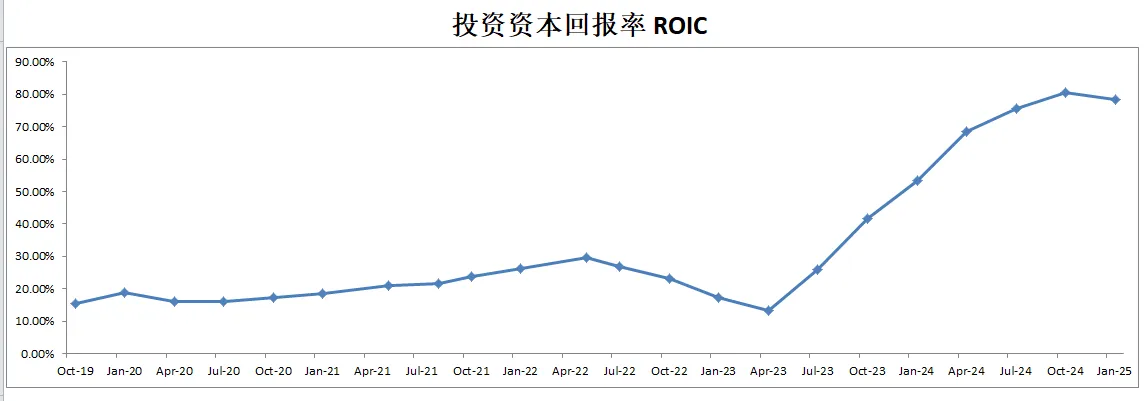

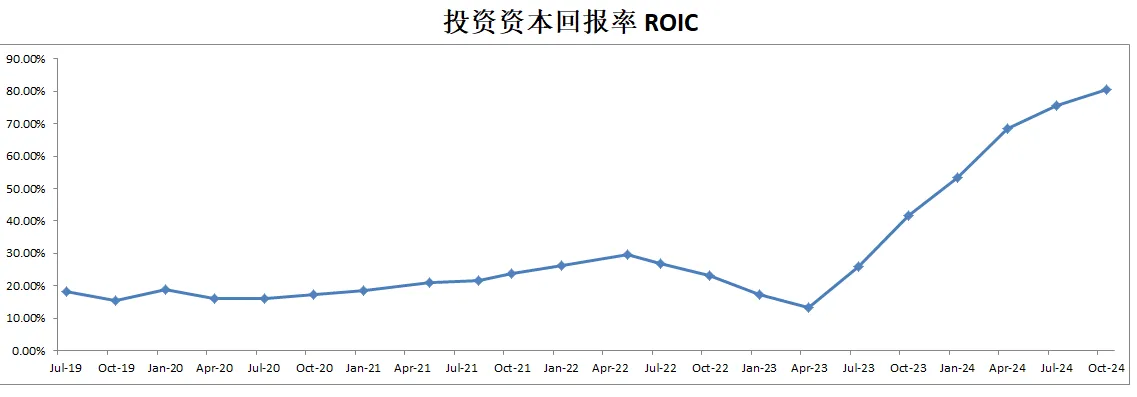

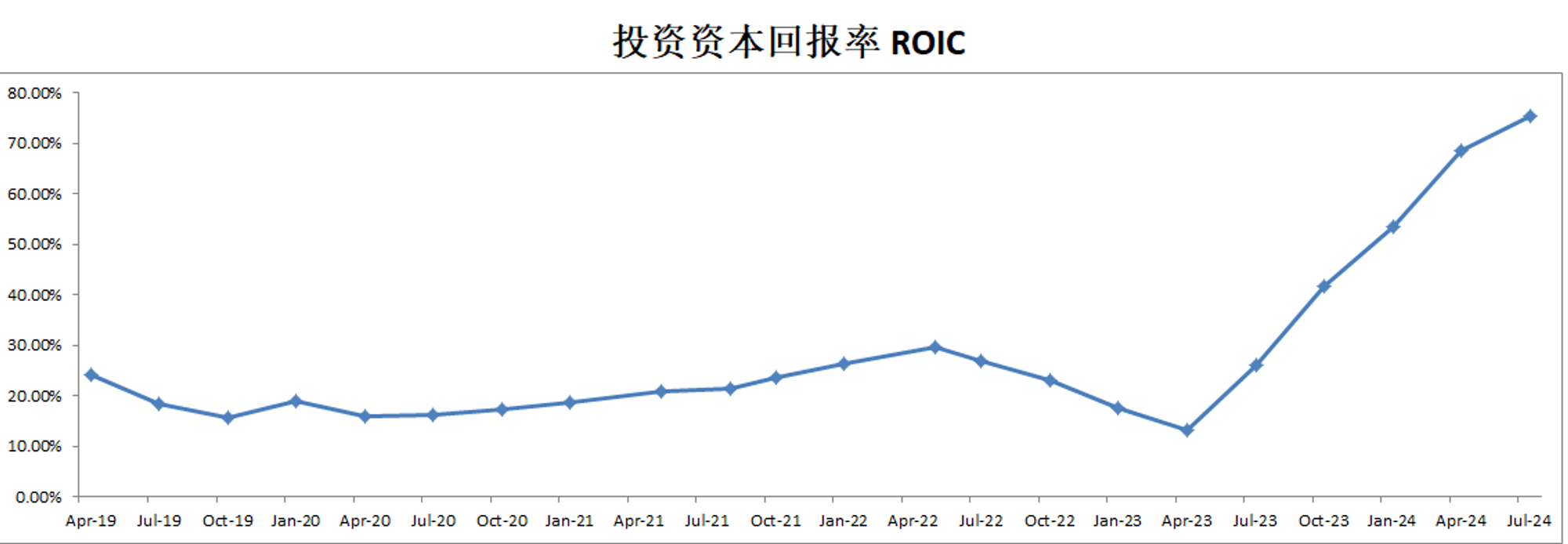

-ROIC有73.99%,实在是太夸张

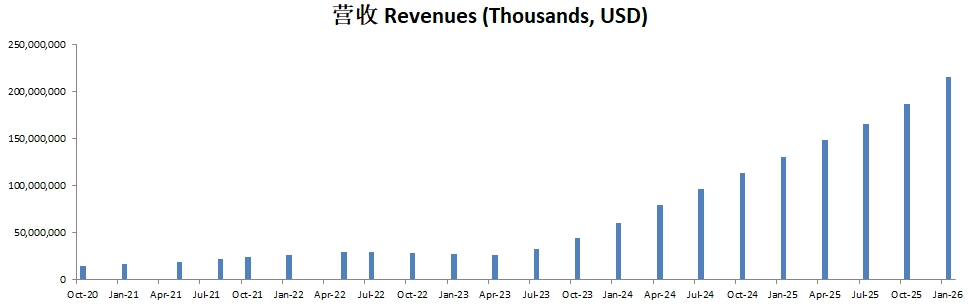

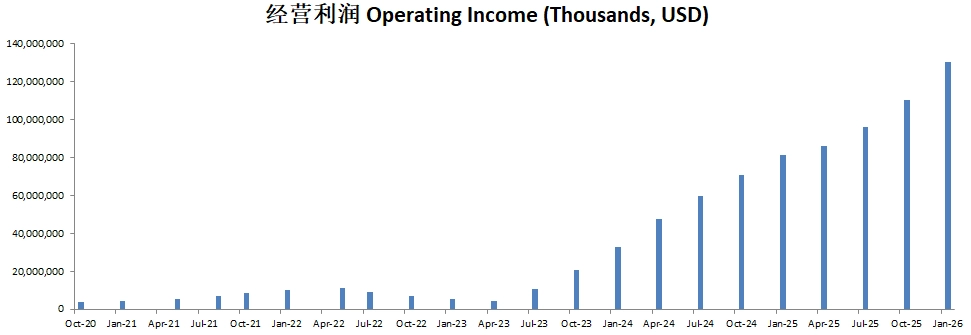

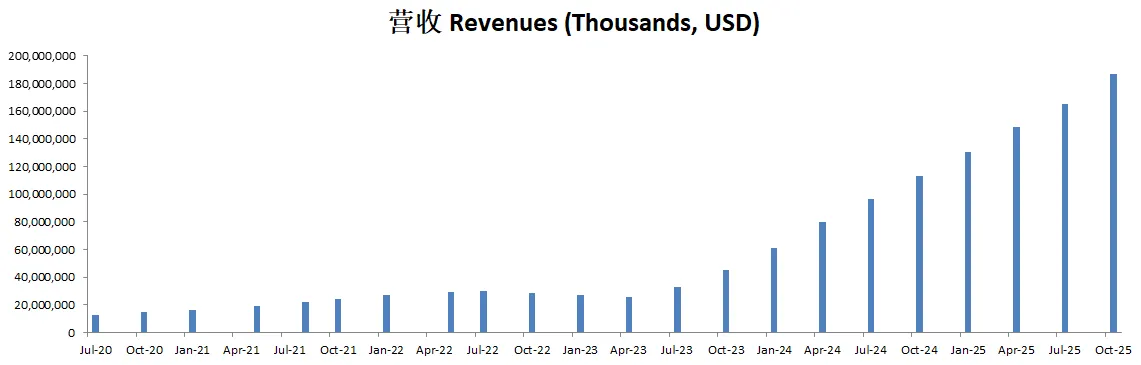

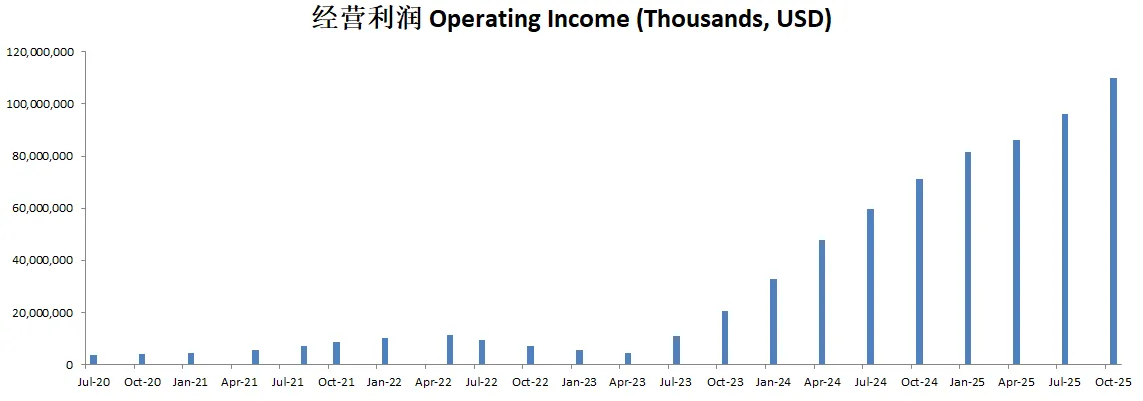

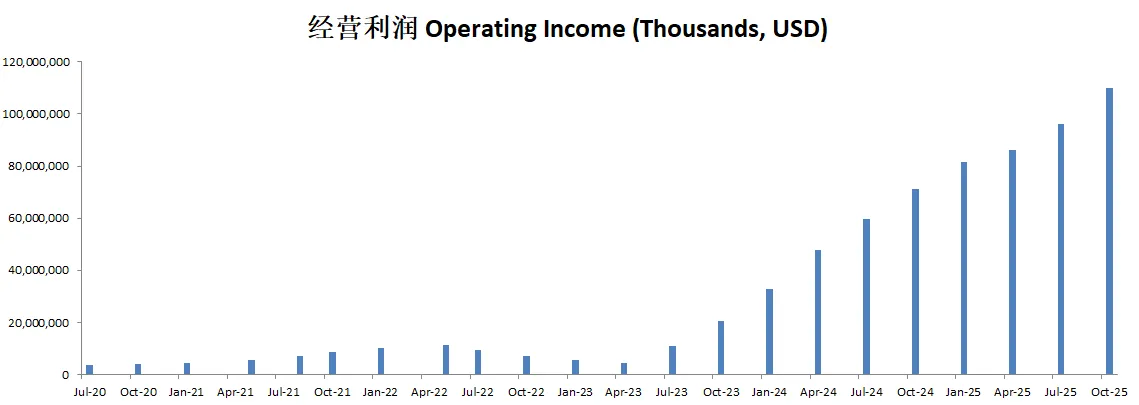

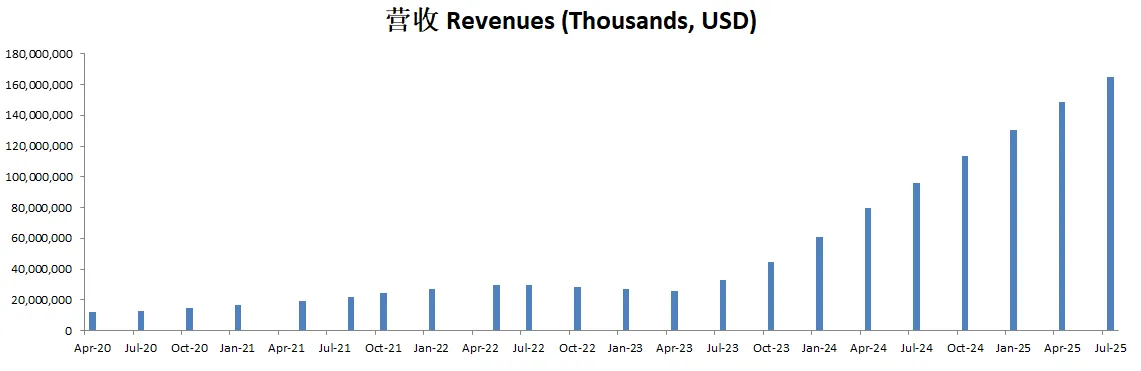

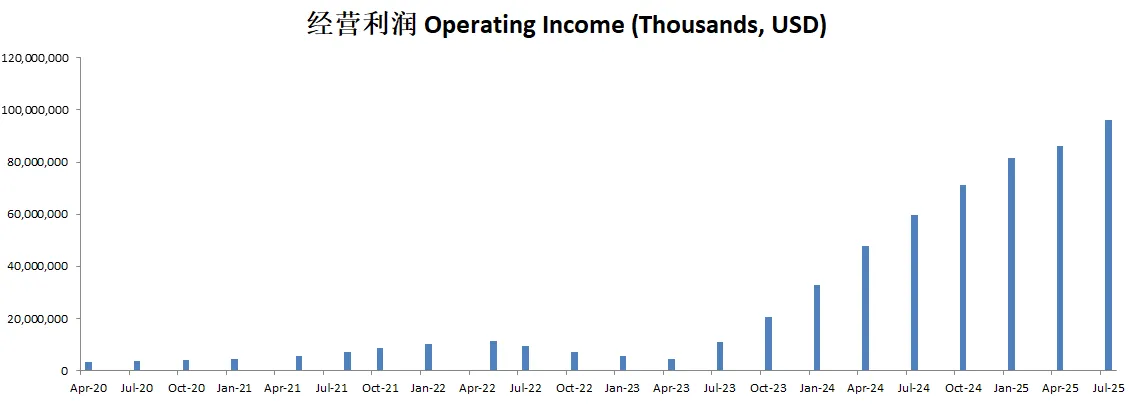

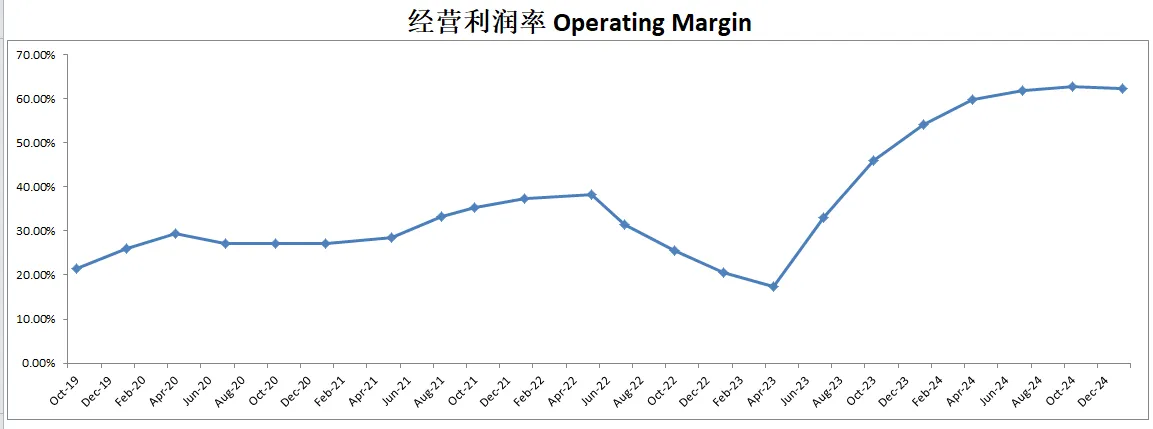

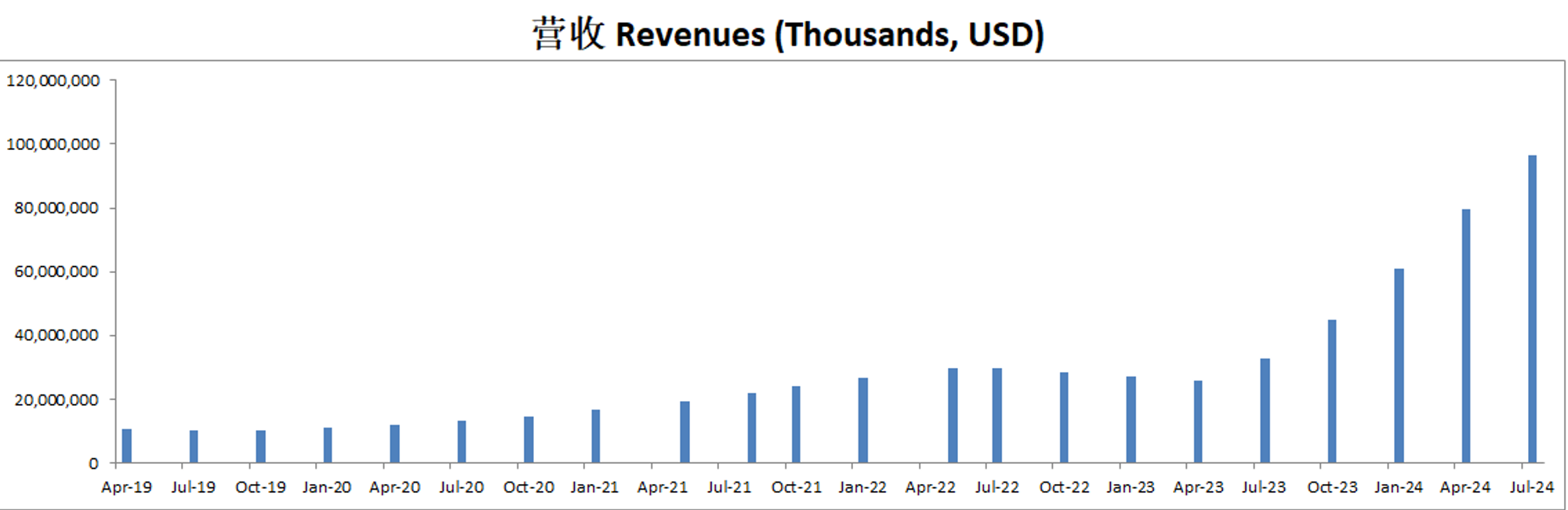

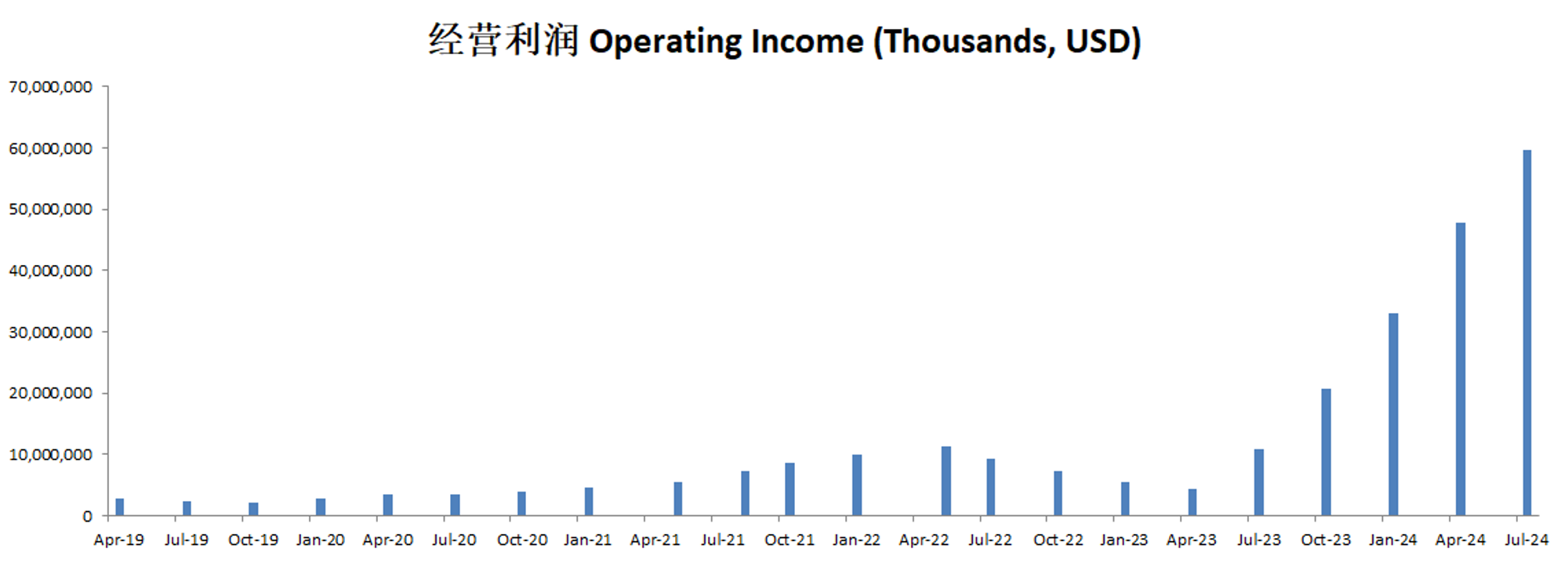

-营收增长迅速,经营利润刷新新高,利润率有58.09%

-POI为43.32

-Price to FCF为57.72

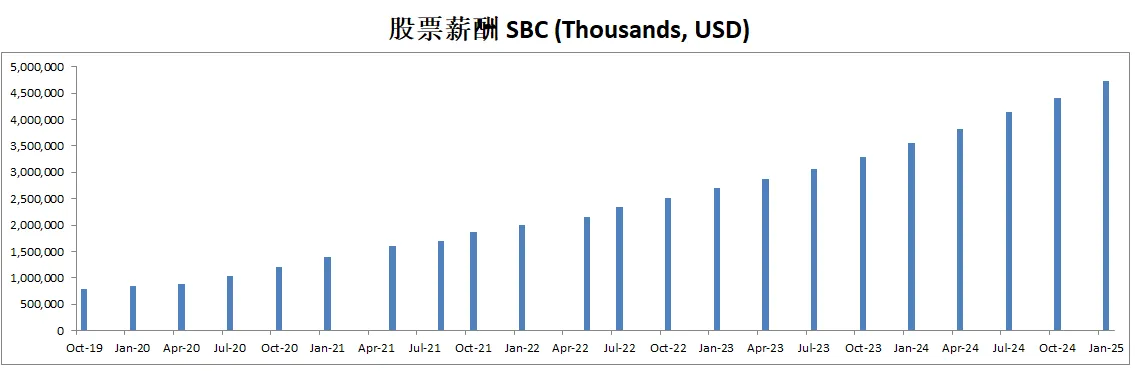

-R&D占OCF的19.97%

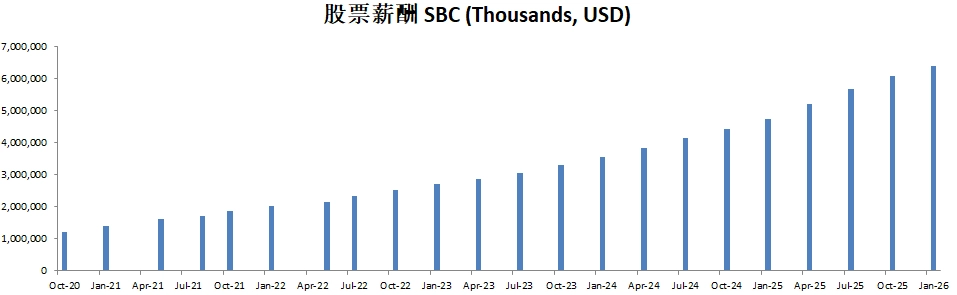

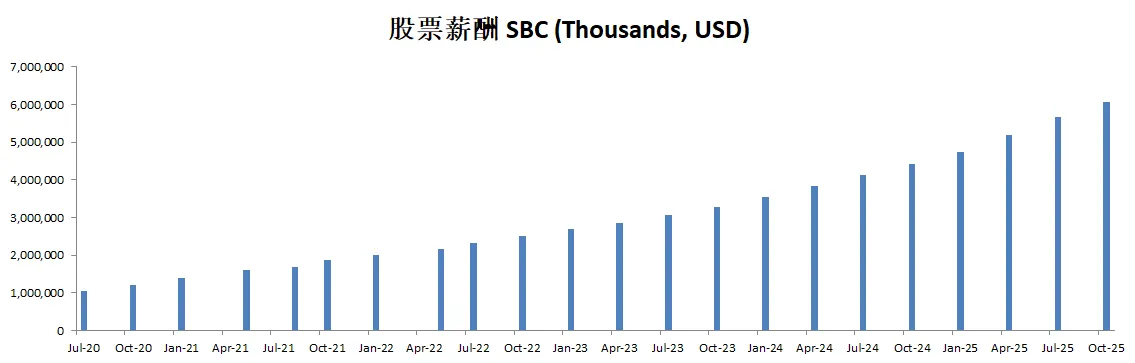

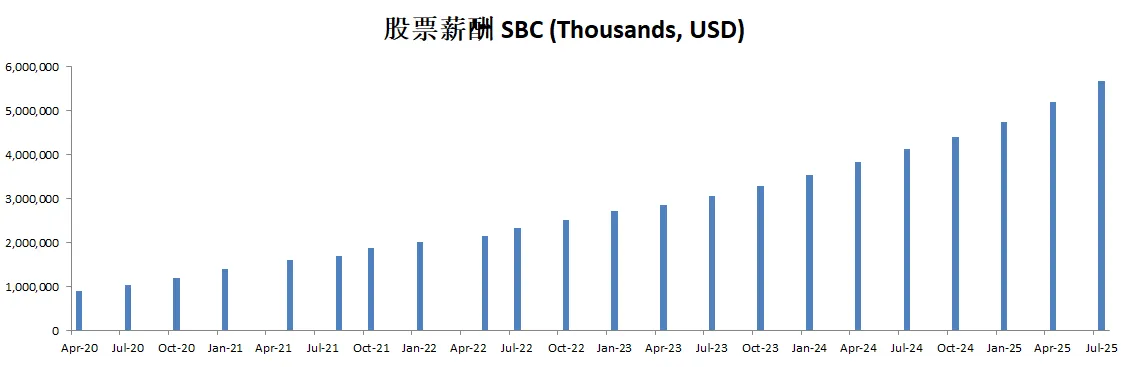

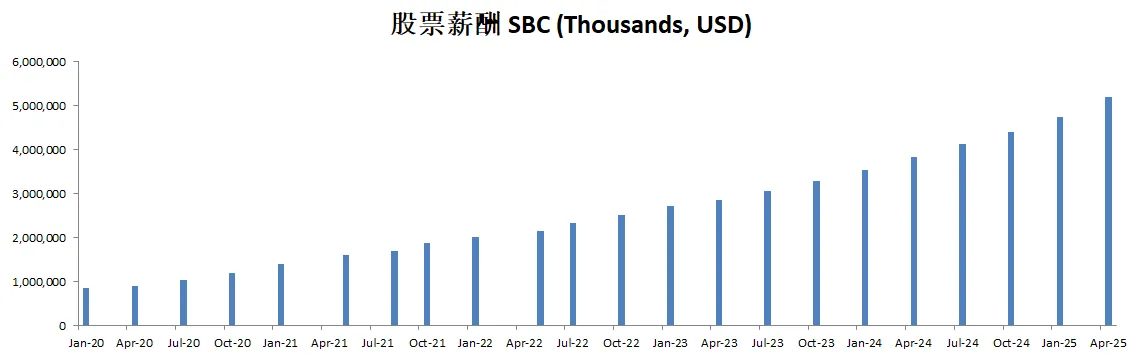

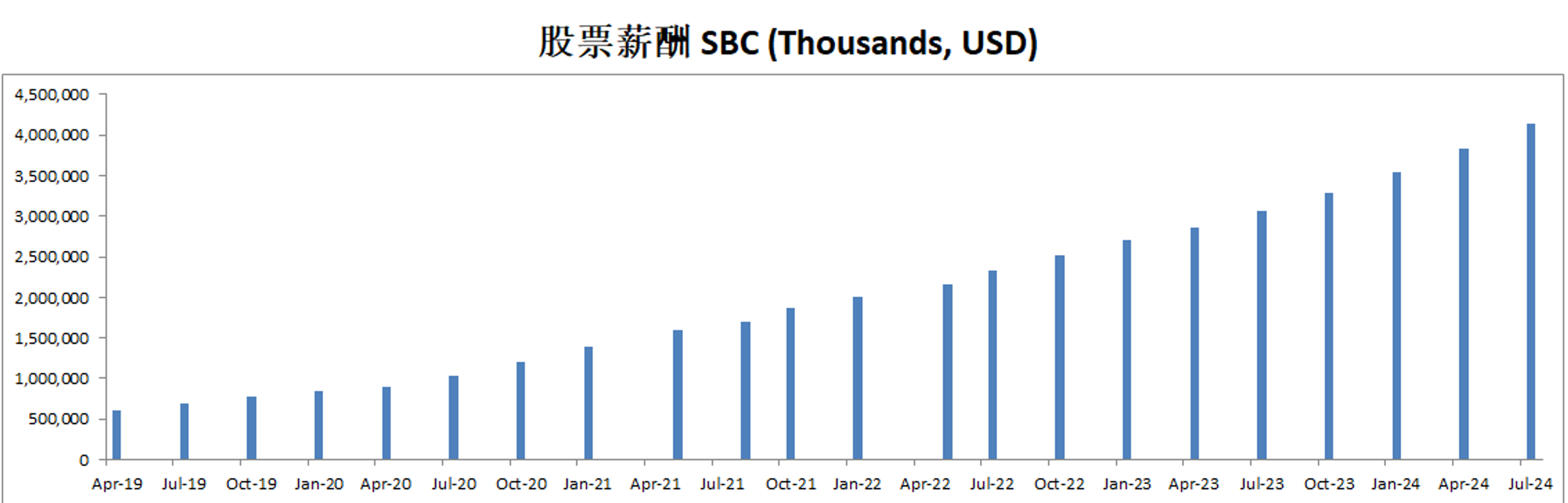

-SBC占OCF的7.36%

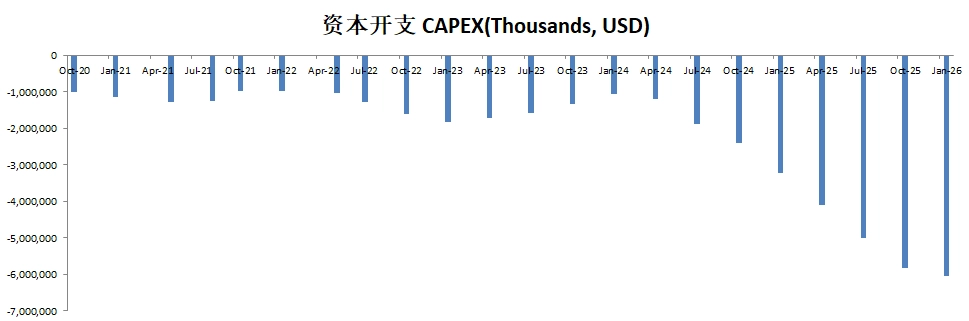

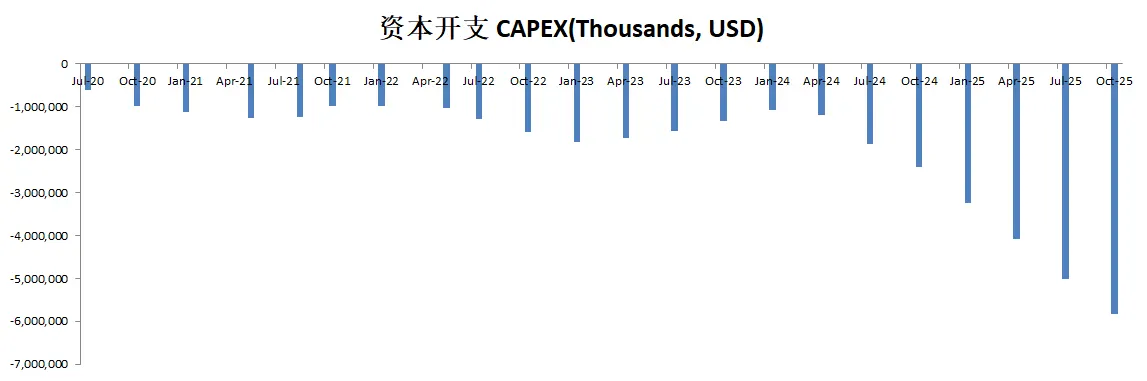

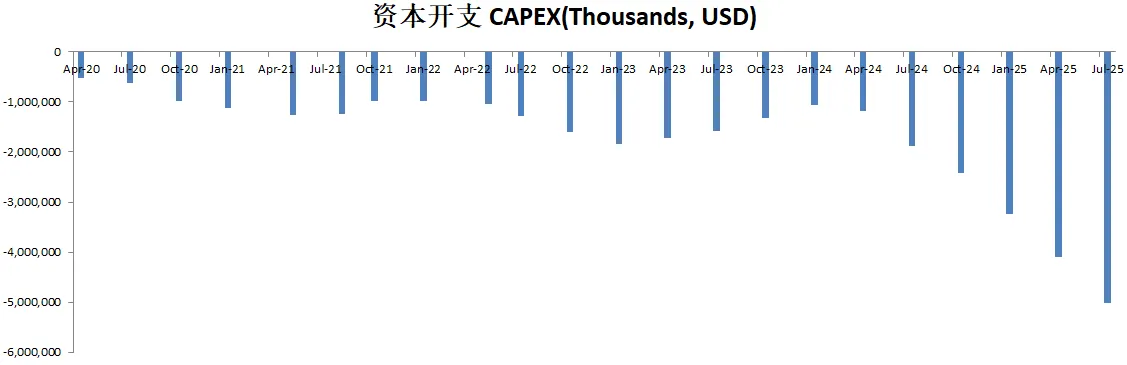

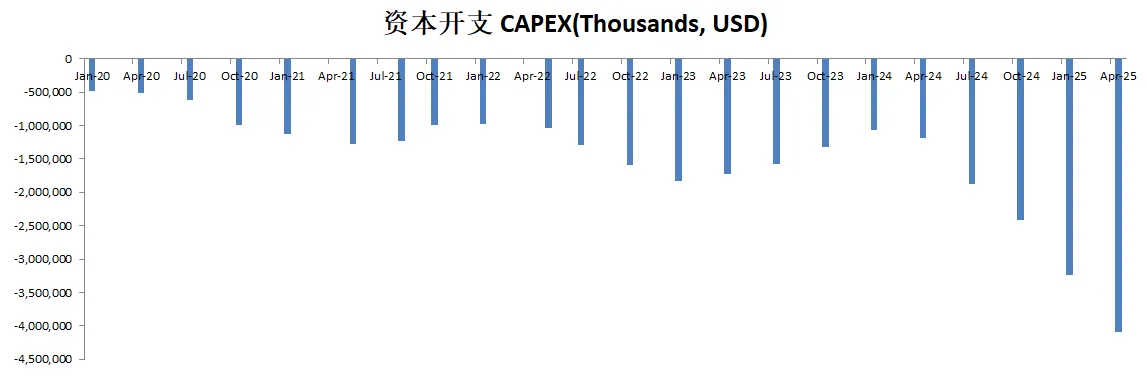

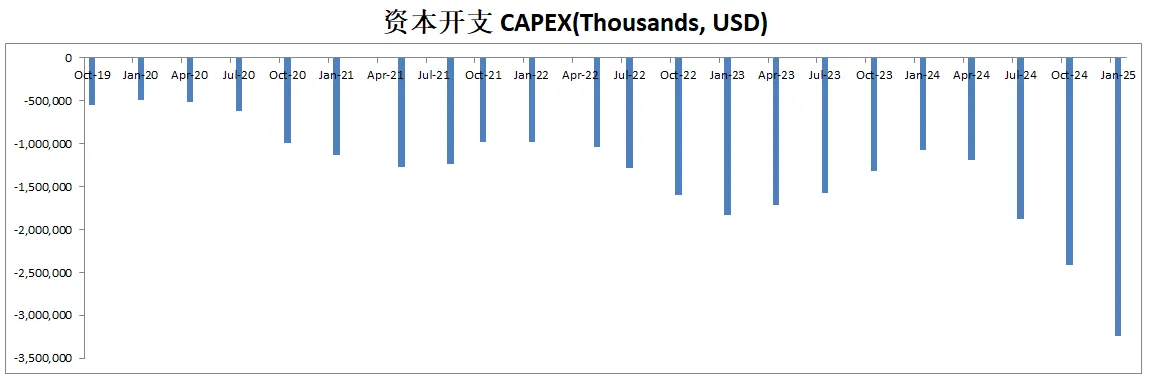

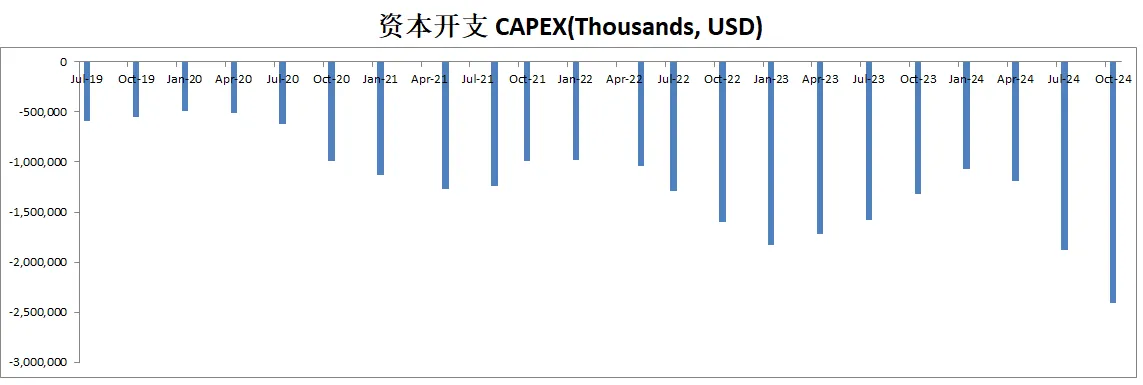

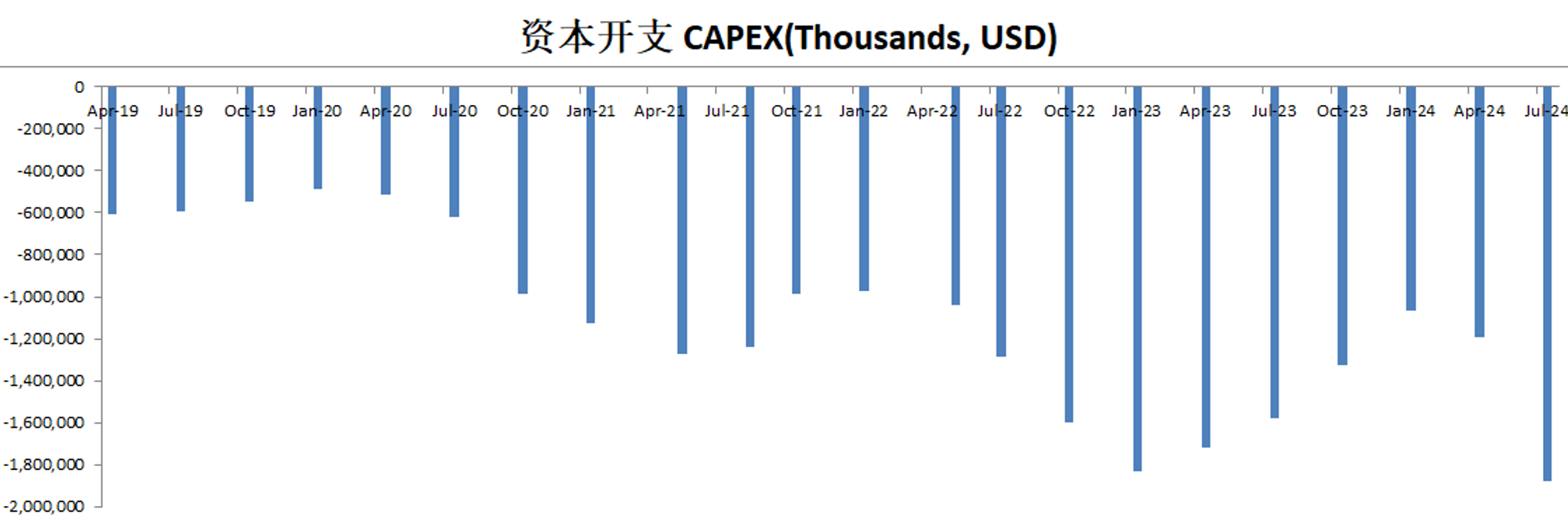

-CAPEX占OCF的6.51%

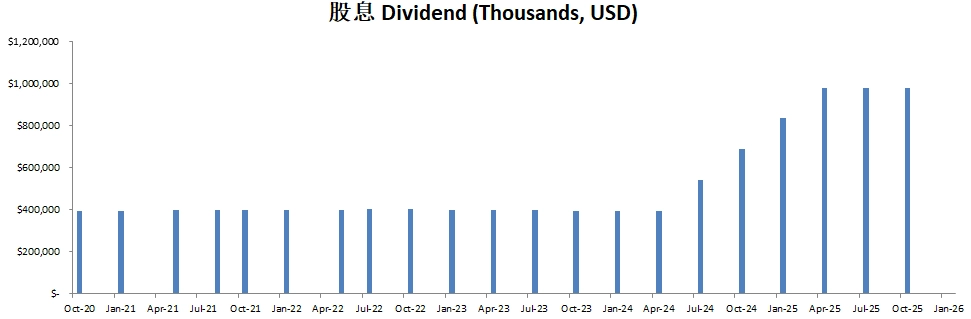

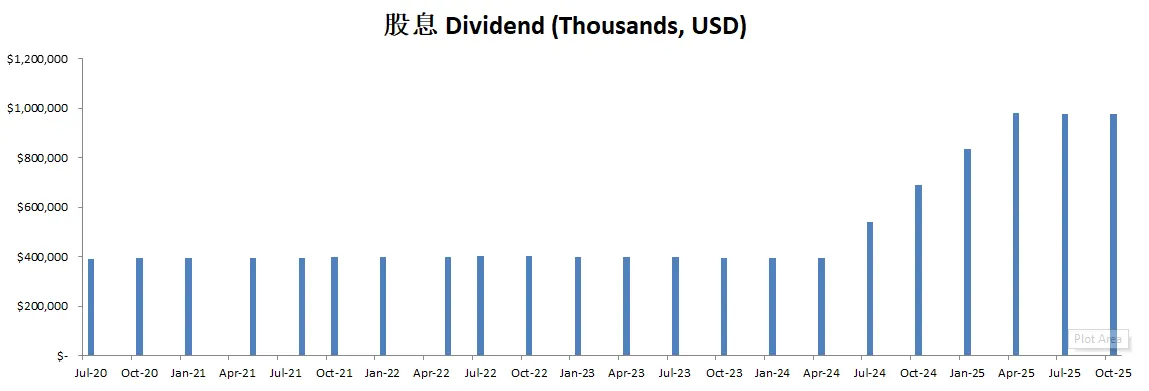

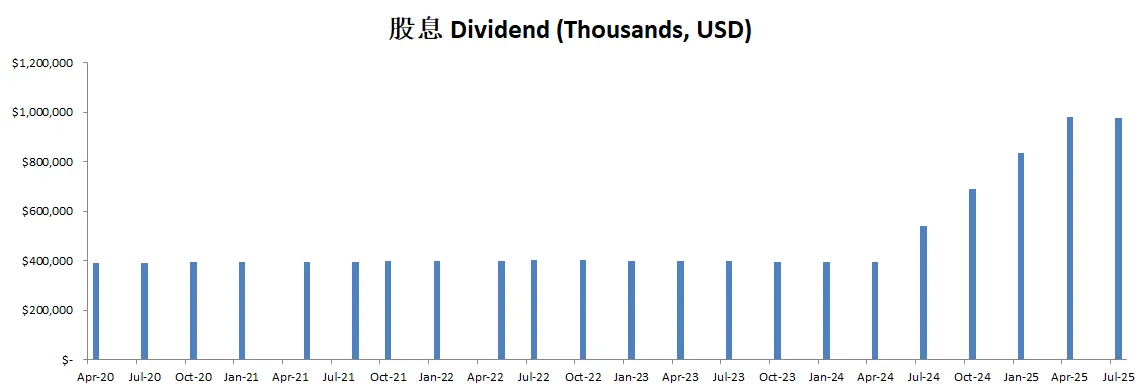

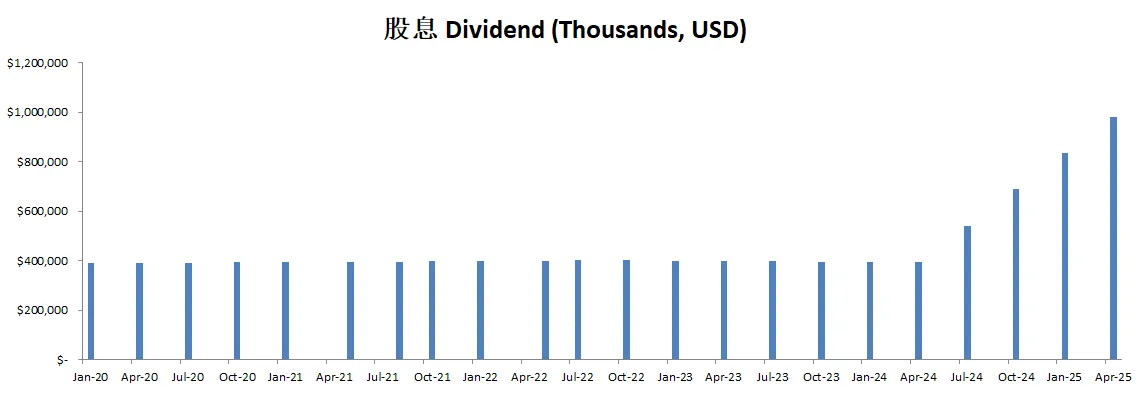

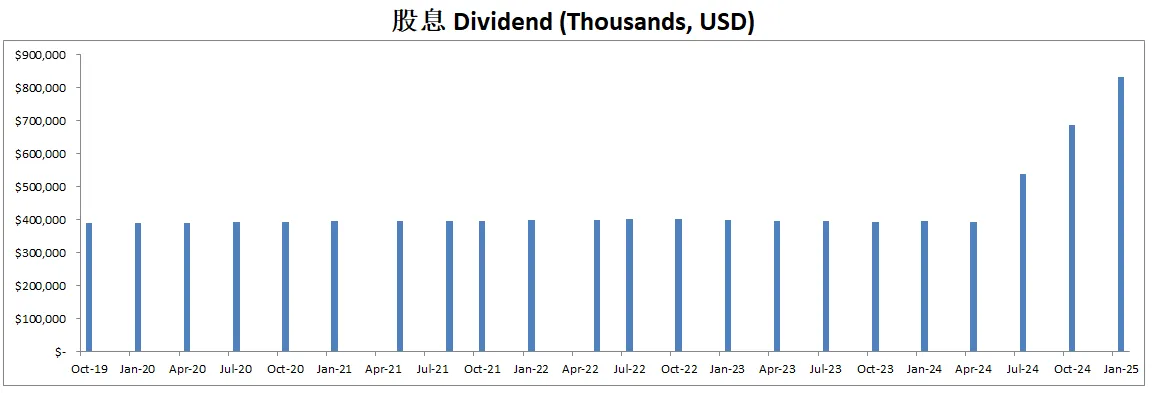

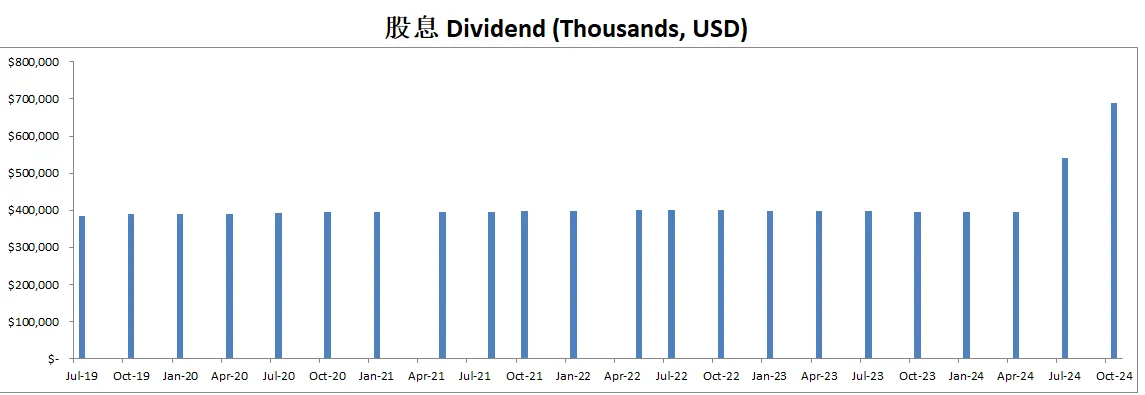

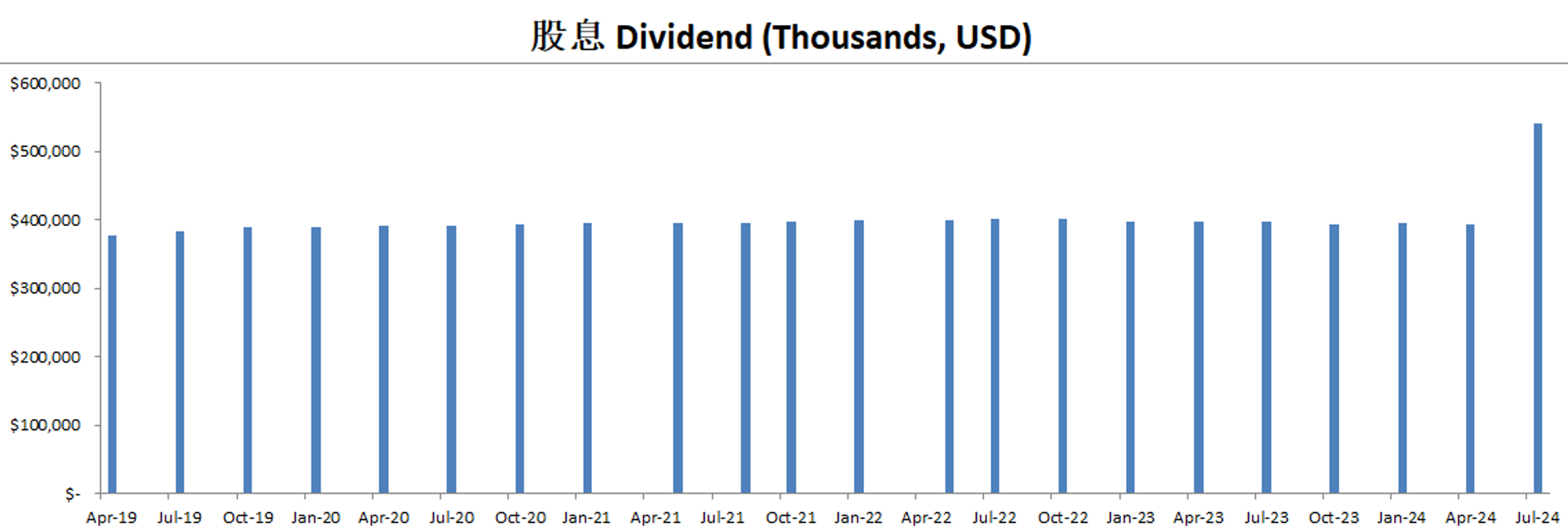

-股息占OCF的1.27%

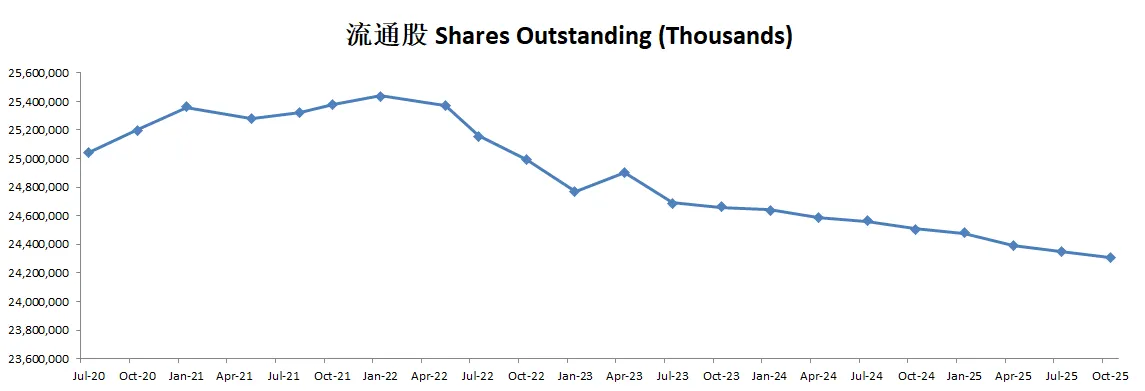

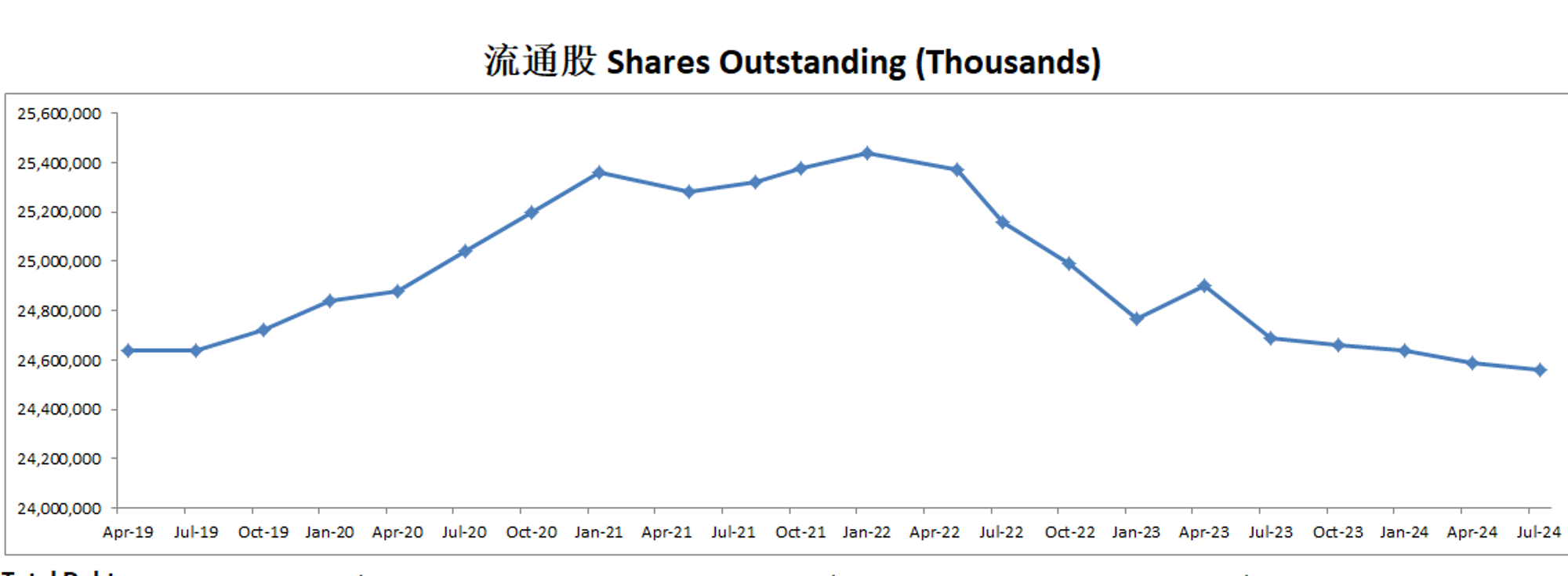

-股份回购占OCF的64.31%

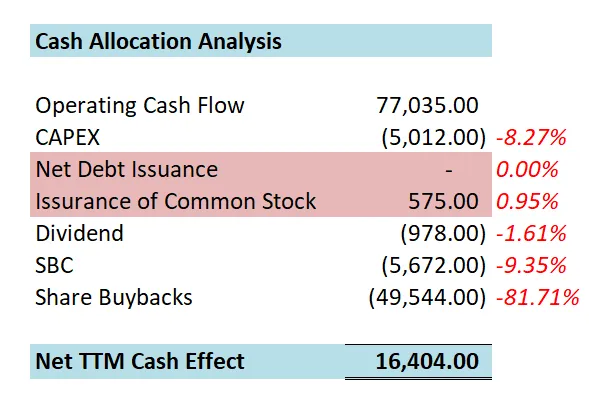

-公司一年下来的效果是攒下了16.4B,英伟达和别家公司的困扰不同,它的困扰是钱多到不知道要怎么花

-现金80%都用来回购股份了

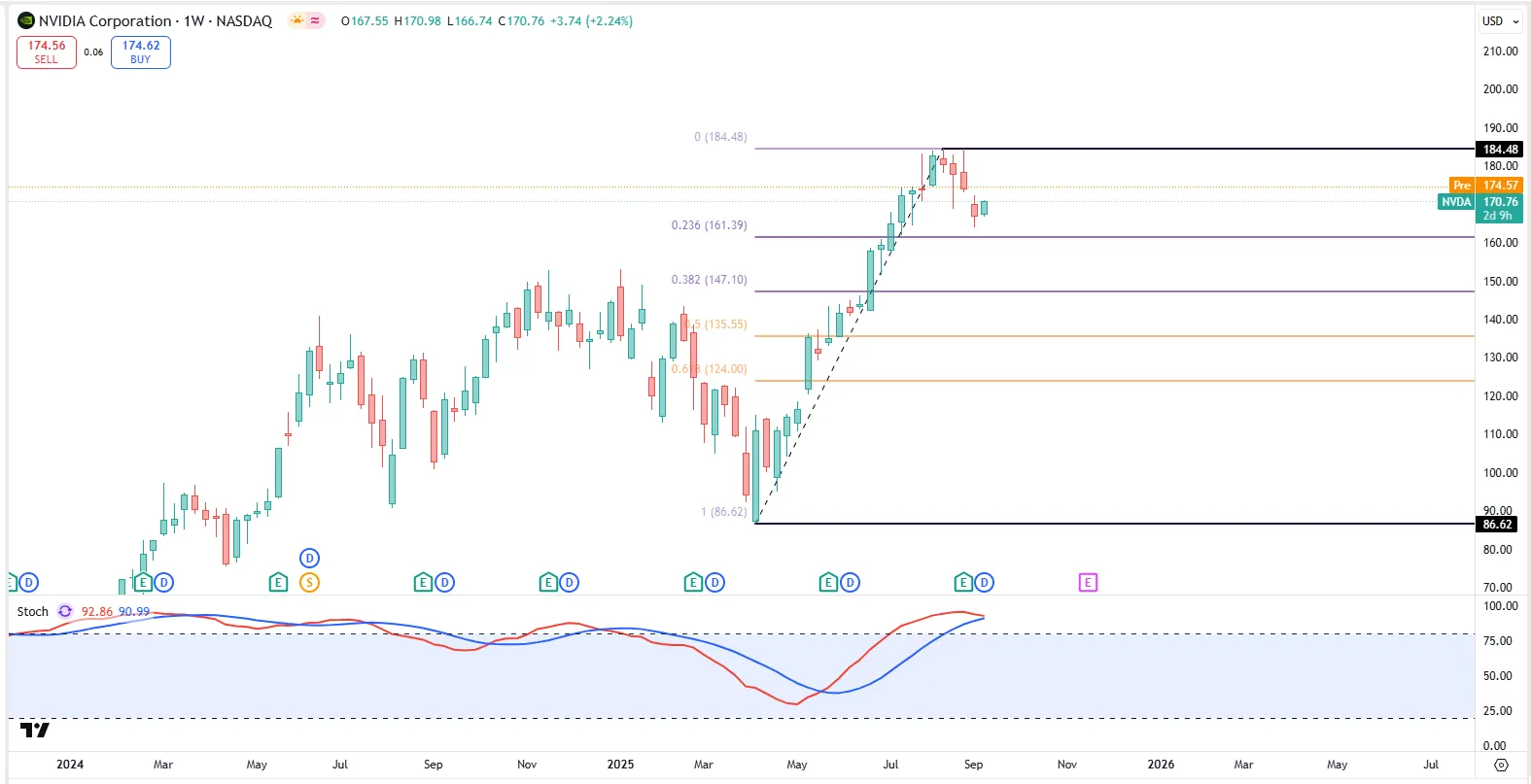

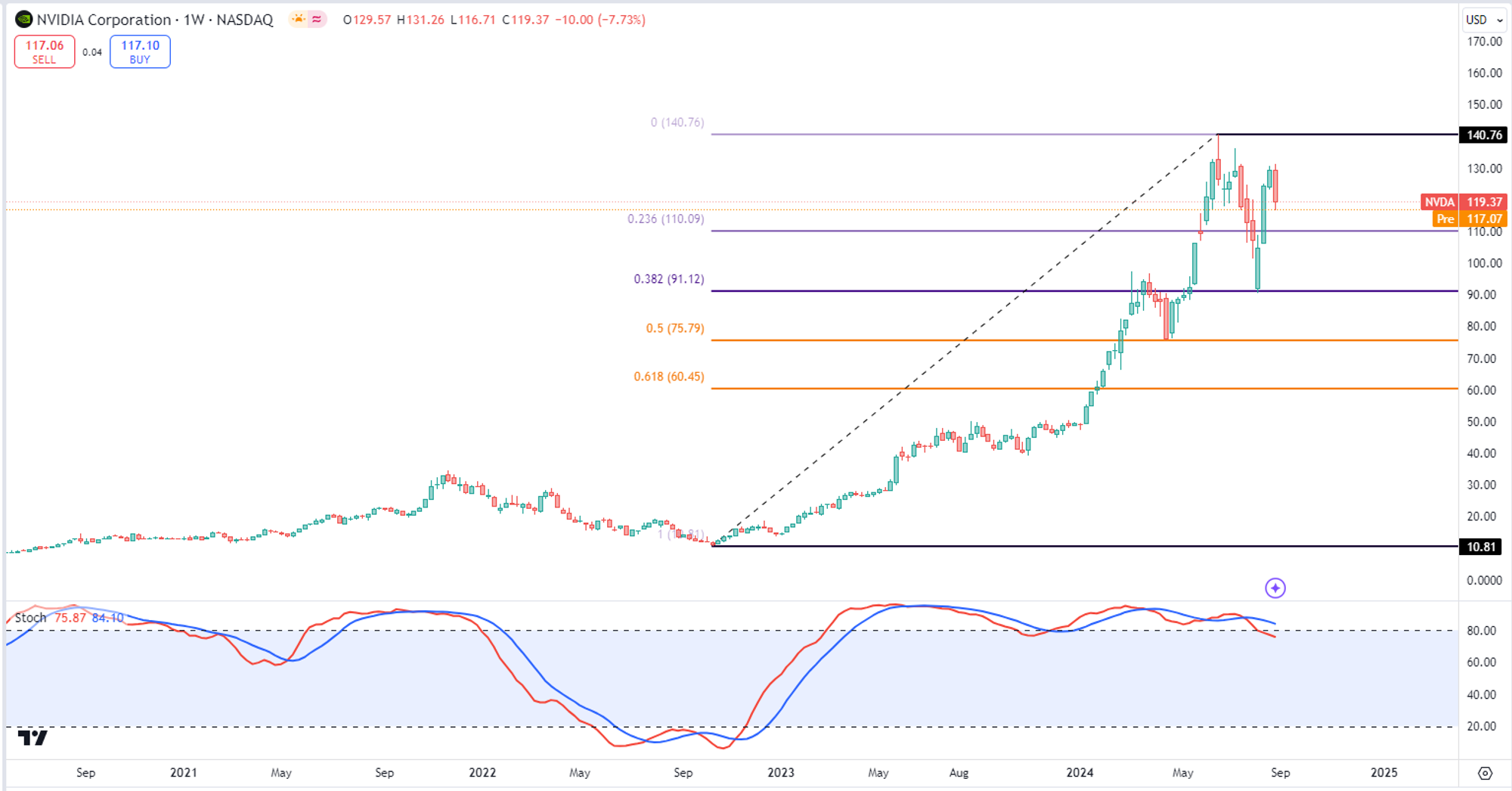

技术面

-股价一度站上了184.48的历史新高

-目前处在随机指标超买预期,即将迎来死叉

核心数据

公司品质

投资Thesis

-最新财报EPS和营收双双击败预期

-最新有效现金流为66.35B,CAGR顶格,用15%的话(5年CAGR为66.40%),合理价为174.73

-最新财报之后,在我的打分体系下,还是可以打到92分。世界第一。除开流通股可能表现稍微逊色之外,其他可以说是无懈可击。

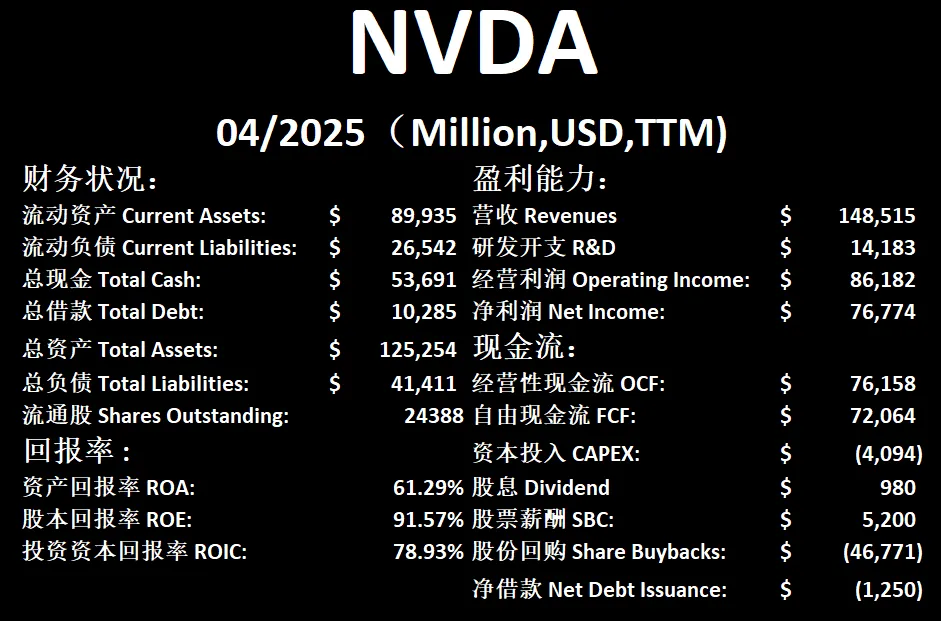

2025年06月05号

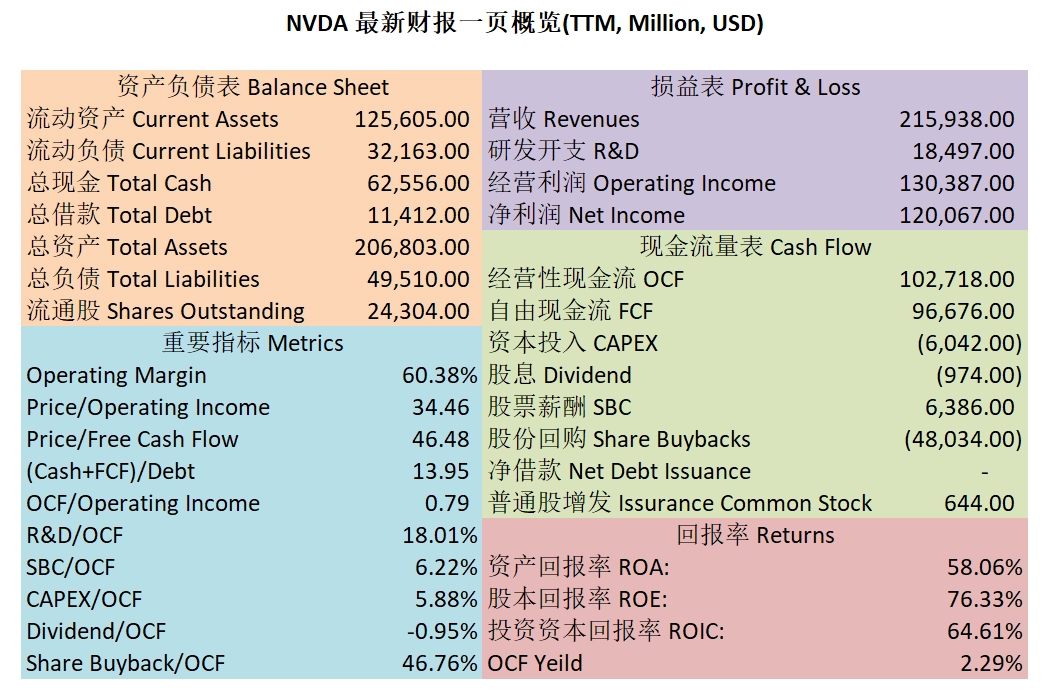

$NVDA 最新财报一页概览

-财务健康,现金是借款的5倍多,感觉英伟达现金多到不知道要怎么花才好

-ROIC表现是夸张的78.93%

-营收刷新新高,而且涨幅很大

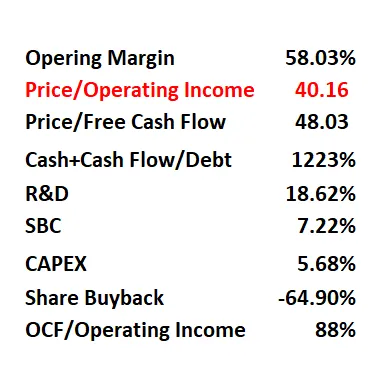

-经营利润刷新新高,同样涨幅很大,利润率为58.03%

-R&D开支虽然有14.18B,但是对于英伟达的体量其实不算大,也才占FCF的18.62%而已

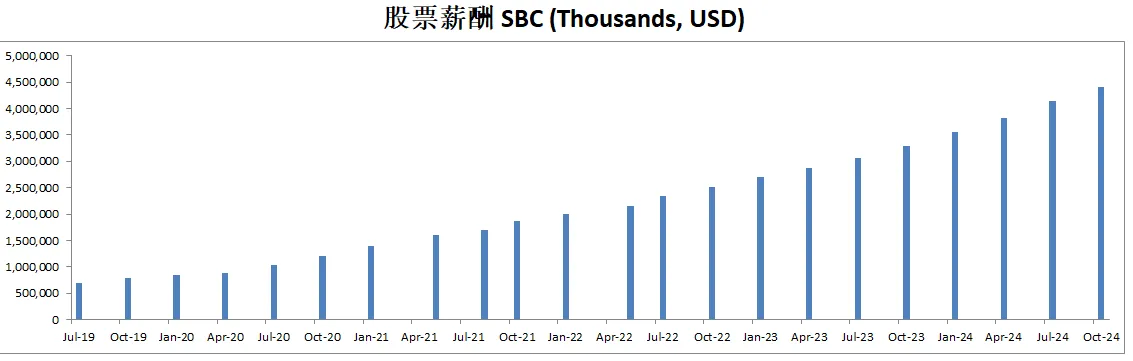

-SBC派发很低

-CAPEX很低

-公司回购股份的力度越来越大

技术面

-股价在Fibonacci 0.382价位找到了支撑。

-目前股价在随机指标40附近实现了金叉,开启了下一波涨幅

-目前可能短期内会尝试测试前高

核心数据

公司品质

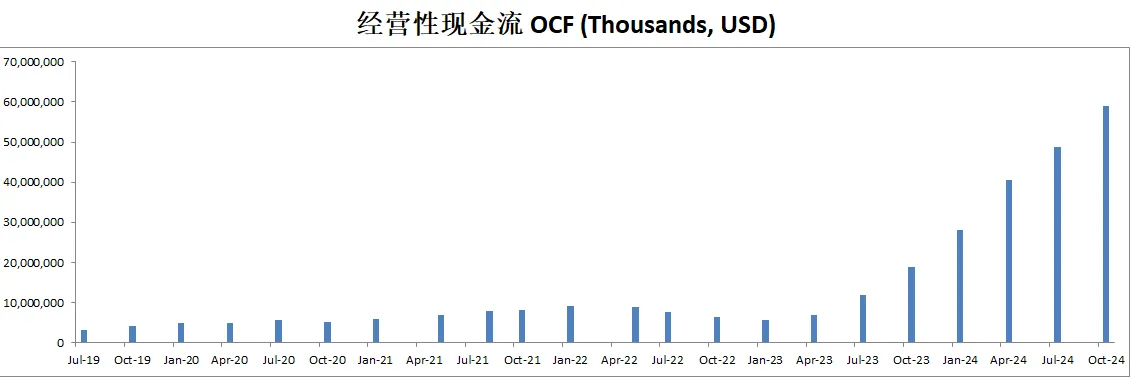

投资Thesis

-最新季度英伟达EPS和营收双双击败预期。

-最新有效现金流为66.86B,如果按照15%的CAGR(5年CAGR为67.48%)来计算的话,合理价算出来为149.98

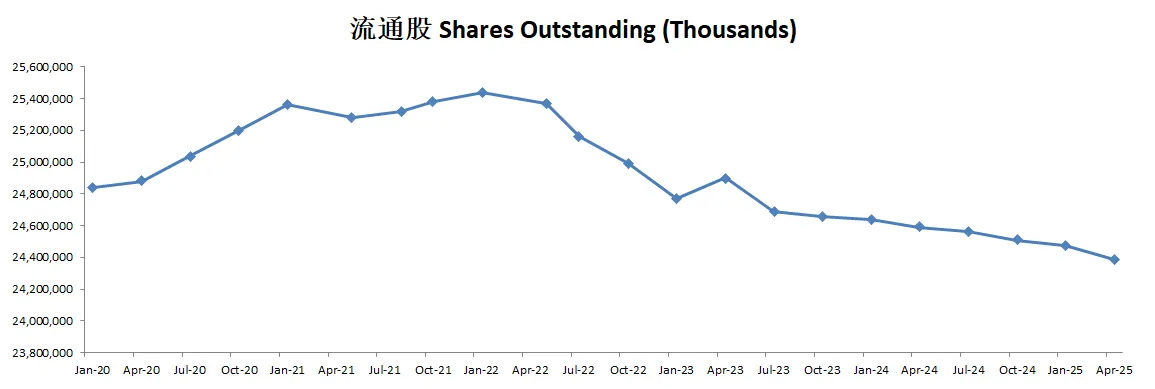

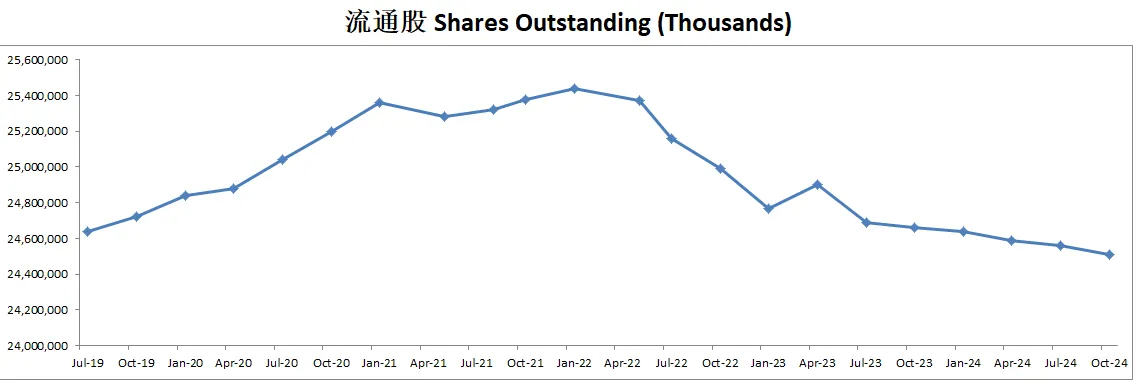

-最新财报之后,在我的打分体系中,英伟达为93分, 是所有我分析过的公司中排名第一的公司。除开流通股回购的速度不够快之外,公司几乎交出了完美的答卷。这就是当今世界上最好的公司。

-英伟达可以说是教会了我一个道理,一个好公司,可能内在价值的增长速度会颠覆你的想象。我现在在核心数据中也是添加了一个新的图来呈现公司历年来我给出的内在价值的增长。英伟达可以说是在内在价值增长上最夸张的公司。

-英伟达的故事相信也不用我再介绍了,之前几个季度我已经介绍了很多遍了。它如今仍然垄断着整个数据中心算力市场。AMD虽然想动它的蛋糕,但是就目前来看,有点像是螳臂当车。

-鉴于英伟达如此惊艳的表现,我也是开始反省我的买入价是否要根据公司的品质来做出一定的妥协。毕竟,假如一家公司能如此快的增长其内在价值,此时的high multiples可能不会显得那么贵了。这一点,我还是需要继续考量。毕竟现在英伟达仍然有40多倍的市盈前比。

2025年03月08号

$NVDA 最新财报一页概览

-资产负债表强劲,现金是借款的4倍多

-ROIC表现炸裂,仍然有78.47%

-营收刷新新高

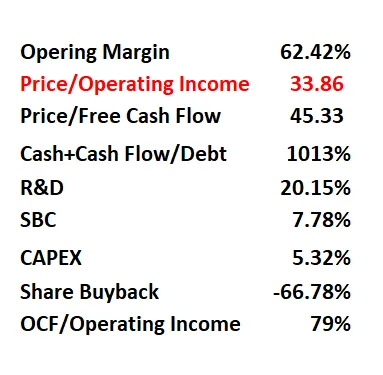

-经营利润刷新新高,利润率有62.42%

-R&D开支占FCF为20.15%,不算夸张

-SBC派发很低

-CAPEX很低

-股息派发很低

-但是公司最近有进行大量的股份回购,占FCF的66.78%

技术面

-股价连续两次尝试突破152.89价位失败,目前有较大的调整

-目前刷新了前低,冲着Fibonacci 0.382线去了

-目前随机指标来看,也在超买区域实现了死叉,开始离开超买区域了

核心数据

估值

-给英伟达估值是一项挑战。因为它如果保持现在的CAGR,未来股价简直不可想象。可是,问题是它可能一直保持么?最新财报就能明显感到它开始放缓了。

-我认为英伟达目前合理价大概为126。

公司品质

财报会议重点

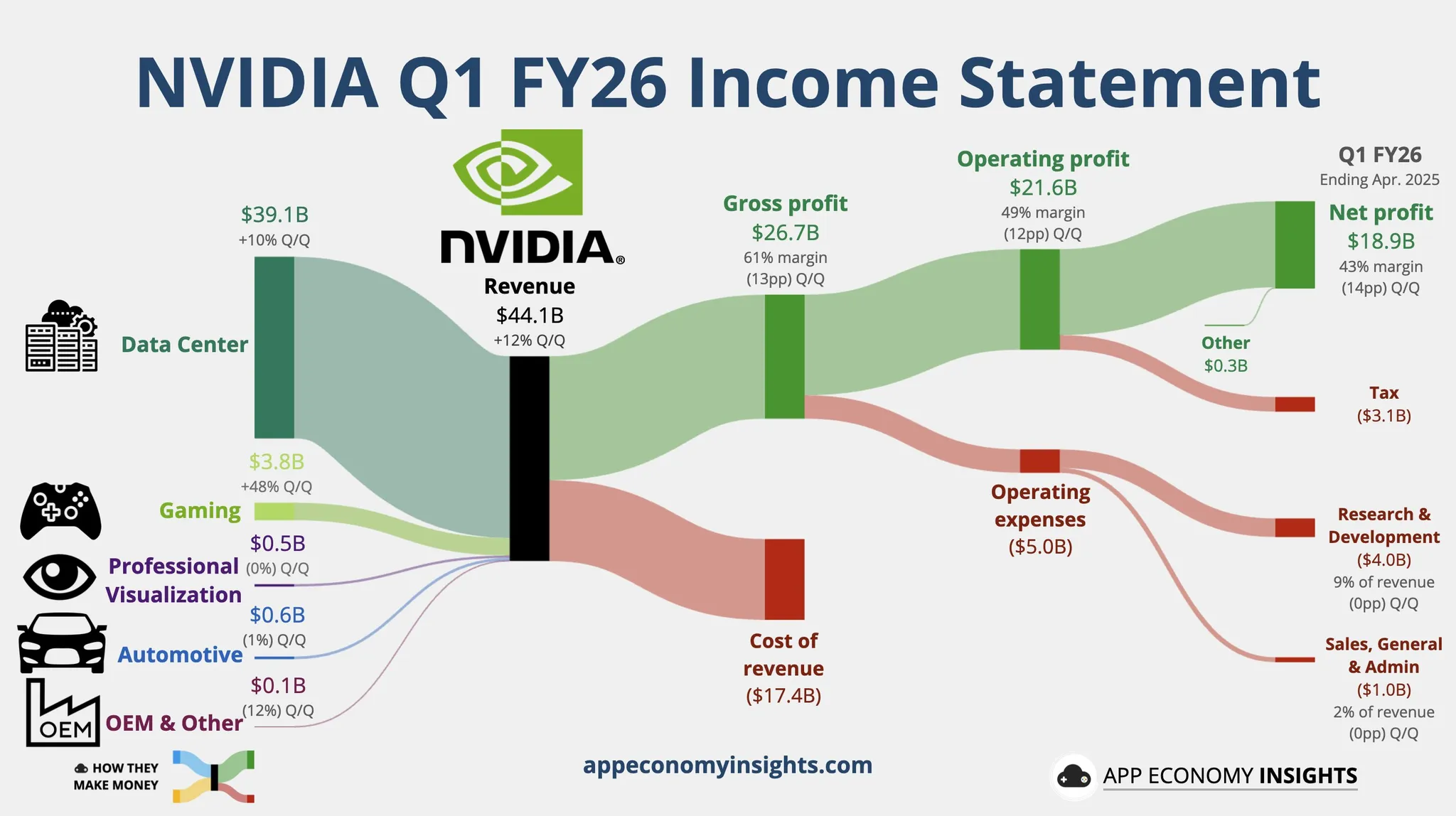

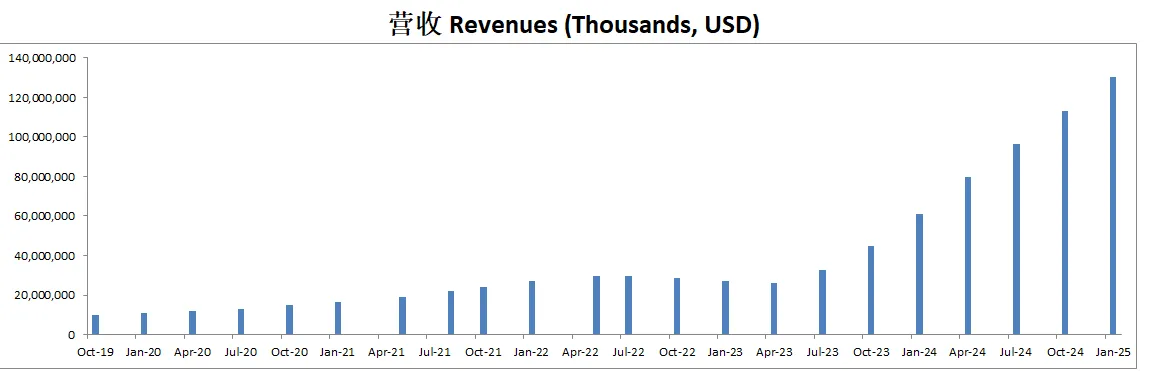

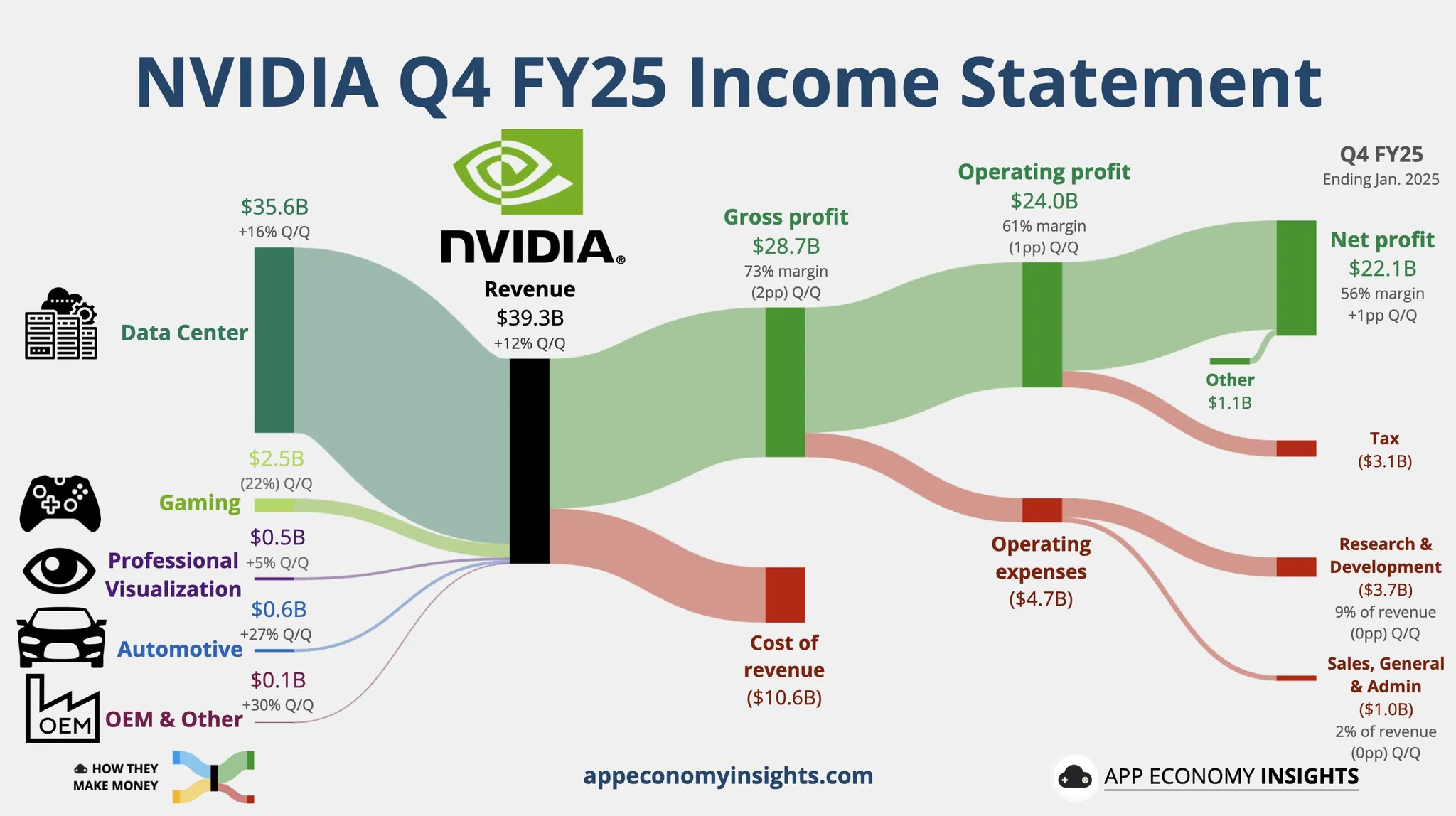

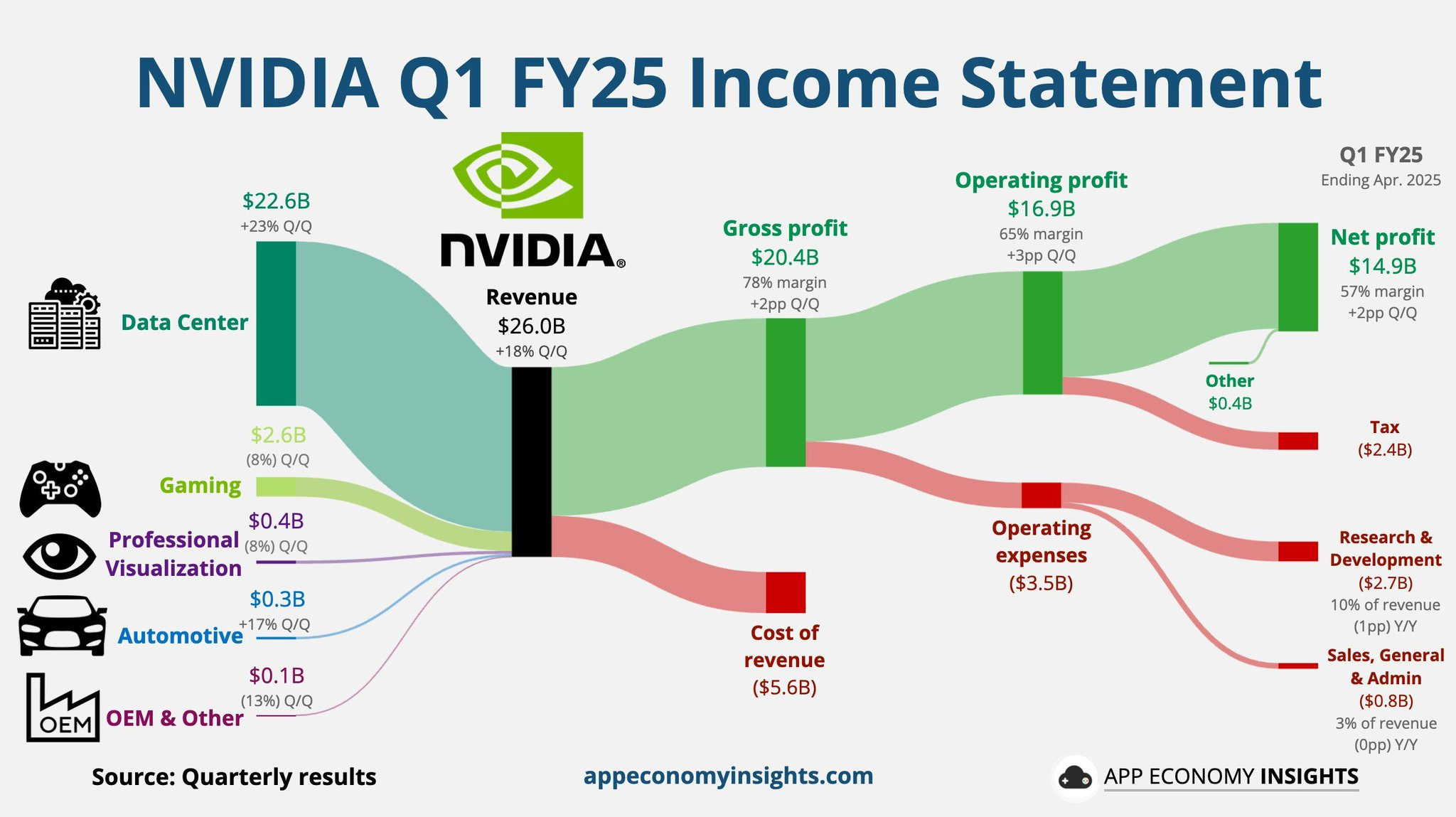

财务业绩亮点: NVIDIA第四财季营收达到393亿美元,环比增长12%,同比增长78%,超过之前预测的375亿美元。2025财年全年营收为1305亿美元,同比大增114%。公司预计2026财年第一季度营收将达430亿美元,上下浮动2%。

各业务板块表现:

数据中心业务(主要增长动力): 第四季度数据中心营收356亿美元,环比增长16%,同比飙升93%。2025财年数据中心业务总收入达1152亿美元,同比增速超过100%。其中,Blackwell架构GPU表现强劲,第四季度营收达到110亿美元,创下公司历史上最快的产品量产速度。大规模AI模型的推理需求迅速增加,例如OpenAI的Grok 3、DeepSeq R1等模型,每项任务所需计算量高出以往100倍。Blackwell架构在推理性能上较上一代Hopper产品提升了25倍,并大幅降低了推理成本。主要云服务商(包括微软Azure、AWS、谷歌云、甲骨文云)是主要客户,占据数据中心营收的约一半。此外,Meta、XAI、Coreweave、医疗及机器人领域的企业也纷纷采用NVIDIA的AI解决方案。

游戏业务: 第四季度游戏业务营收为25亿美元,环比下降22%、同比下降11%,主要原因是供应链限制。不过2025财年全年营收仍增长9%,达到114亿美元。随着GeForce RTX 50系列GPU在2026财年第一季度供应增加,预计该业务将实现强劲反弹。RTX 50系列GPU基于Blackwell架构,性能较上一代提升两倍,并引入了大量AI驱动的图像增强技术。

专业可视化业务: 第四季度专业可视化业务营收为5.11亿美元,环比增长5%、同比增长10%。全年营收达19亿美元,同比增长21%。增长动力主要来自汽车制造、医疗等领域,这些领域逐渐采用基于生成式AI的设计和仿真解决方案,包括ANSYS、Cadence和西门子等行业软件。

汽车业务: 汽车业务第四季度营收创新高,达到5.7亿美元,环比增长27%,同比翻倍增长(103%)。全年营收达17亿美元,同比增长55%。公司与丰田、现代、Aurora和大陆集团等多家车企和自动驾驶公司建立了新的合作关系,这将推动自动驾驶汽车及机器人技术的快速落地。

网络业务: 网络业务第四季度营收环比下降3%,原因是新旧产品切换。不过,公司新一代的NVLink交换系统及Spectrum X以太网解决方案增长迅速,Cisco也宣布将把Spectrum X整合到其企业级AI网络方案中。

毛利率及财务战略: 第四季度非GAAP毛利率为73.5%,受Blackwell初期产能提升成本影响略微下降。预计2026财年第一季度毛利率将降至70%-71%的低点,但在Blackwell产能完全爬坡后,将在2026财年末回升至75%左右。此外,公司在第四季度以股息和回购方式向股东返还了81亿美元。

战略核心观点: NVIDIA强调了AI计算需求正在进入新的阶段——推理阶段(Reasoning AI),即更复杂、更深入的AI推理任务,这将大幅增加对GPU算力的需求。管理层指出推动AI计算需求的三大因素分别是:基础模型预训练(Pretraining)、后期强化学习微调(Post-training)和推理时计算扩展(Inference-time scaling)。CEO黄仁勋(Jensen Huang)特别强调了NVIDIA的竞争优势,包括通用性强的GPU架构、强大的软件生态(CUDA、TensorRT等)以及极具竞争力的整体拥有成本(TCO)和投资回报率(ROI)。

增长动力与未来展望: AI的应用正逐步从数字化领域拓展到实体经济,包括机器人、汽车制造及工业领域。此外,企业对“智能代理”(Agentic AI)的需求不断上升,这将进一步推动企业级市场对NVIDIA产品的需求。预计在2025年下半年推出的Blackwell Ultra架构将继续推动市场需求,而不会造成基础设施的大幅变动。公司认为,加速计算和AI将逐渐成为全球所有行业的基础计算模式,并且这一趋势才刚刚开始,未来市场空间广阔。

地区性业务表现: 美国市场的表现尤为突出,数据中心业务增长强劲,主要得益于美国客户对Blackwell架构的大规模采购。相比之下,中国市场仍然受到美国出口管制影响,目前的营收占比维持在管制实施前的一半左右水平,短期内预计将保持稳定。

管理层关于竞争格局的评论: 面对市场上涌现的定制ASIC芯片竞争,NVIDIA认为其GPU产品拥有明显的竞争优势。具体包括芯片架构通用性更强,性能领先且持续提升,生态系统更加完善,同时创新周期更短且部署效率更高。这些因素使得客户持续选择NVIDIA的解决方案。

投资Thesis

-没想到英伟达最近居然跌了这么多。目前来看已经可以提供一些安全边际了,虽然不多。

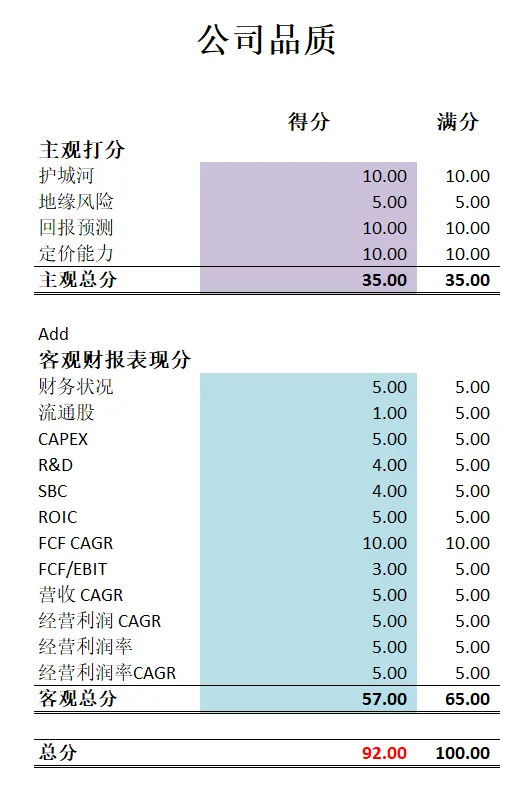

-公司品质分在最新财报之后,仍然可以打到91分。仍然是在我分析的所有公司中分数最高的。

-英伟达目前在数据中心的垄断地位,相信无需多言。假如这波英伟达股价继续下跌的话,将会很有意思。

2024年12月16号

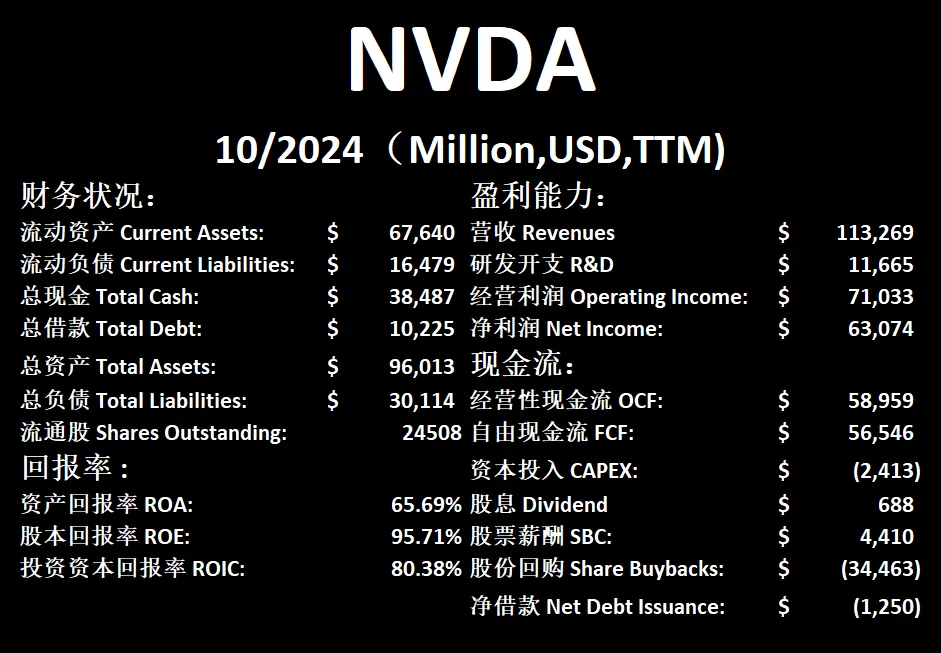

$NVDA 英伟达这个季度一度超越苹果,成功登基新王座。

财报数据一页概览

-财务健康,现金已经快要有借款的4倍了

-ROIC已经突破80%,夸张程度实在是难以想象

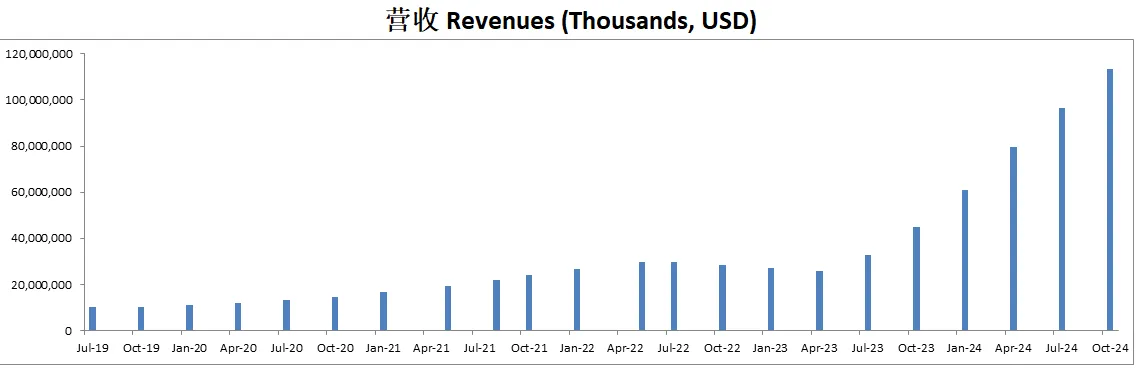

-营收刷新新高,并且丝毫没有减速的迹象

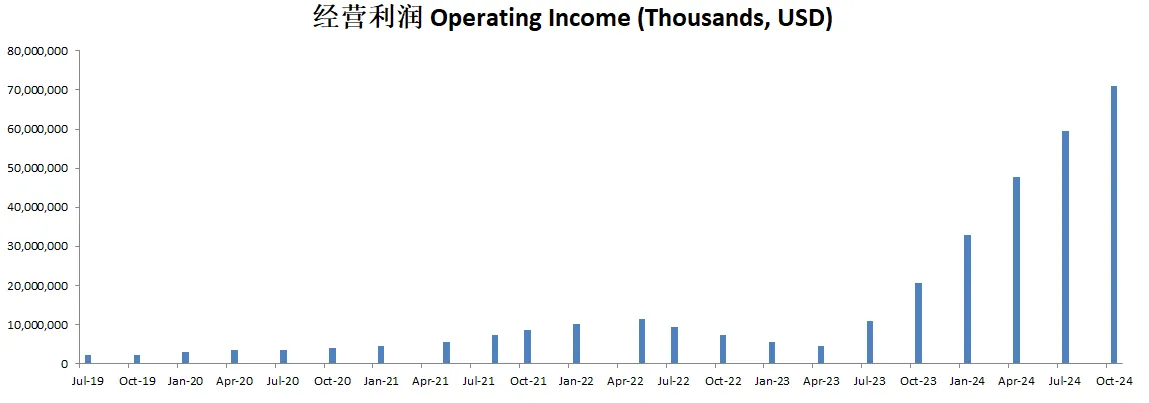

-经营利润刷新新高,利润率越来越高,已经来到62.71%

-R&D投入已经很高了,但是和英伟达创造的现金相比,似乎并不是很大

-CAPEX很低

-股息稳定

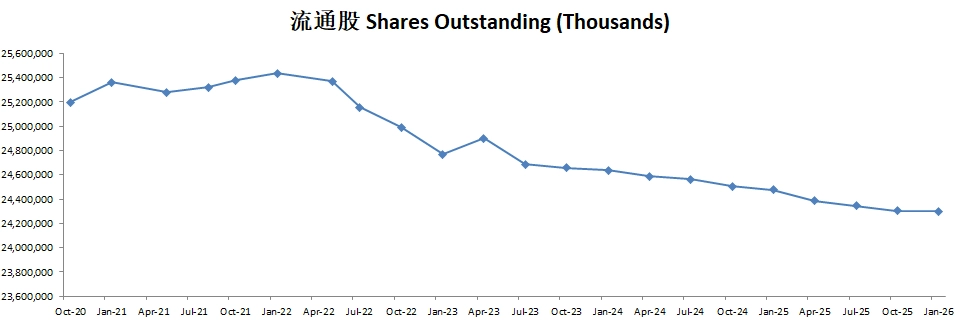

-公司大力回购股份,12个月, 回购了$34.46B流通股

技术面

-股价已经在随机指标超买区域650多天了

-近期股价再创新高

核心指标

财报会议重点

-NVIDIA的H200 GPU创造了公司历史上最快的产品增长速度。Blackwell架构需求强劲,已全面投入生产,客户正在扩展基础设施,部署成千上万的GPU。云服务提供商(CSP)如AWS、Microsoft Azure和Oracle正部署大规模AI集群。此外,新兴的AI原生初创公司和企业也在采用NVIDIA AI Enterprise解决方案,包括NeMo和NIM等工具。

-NVIDIA的游戏业务营收达到33亿美元,环比增长14%,同比增长15%,这主要得益于RTX GPU的销售以及搭载AI功能的个人电脑。然而,由于供应限制,预计第四季度的游戏营收将受到影响。

-NVIDIA预计2025财年第四季度营收将达到375亿美元(上下浮动2%),主要由Hopper和Blackwell产品的增长推动。毛利率方面,GAAP预计为73.0%(上下浮动50个基点),Non-GAAP为73.5%(上下浮动50个基点),Blackwell产品初期毛利率将在70%低段,未来几个季度有望提升至70%中段水平。运营支出方面,GAAP预计约为48亿美元,Non-GAAP约为34亿美元。

-NVIDIA的战略重点包括四个方面:首先,在生成式AI扩展方面,公司致力于推动AI在预训练、后训练和推理阶段的扩展,例如OpenAI的测试时扩展技术,并将AI原生初创公司、企业和主权AI项目视为关键增长动力。其次,数据中心现代化是重心,重点是从基于CPU的编程过渡到GPU驱动的机器学习与生成式AI基础设施,预计未来几年AI和数据中心投资将持续增长。第三,在供应链与执行方面,Blackwell产品的出货量超过此前预期,公司与广泛的供应商网络合作以满足需求,而AI计算需求持续超过供应。最后,NVIDIA的长期愿景是通过AI工厂和机器人技术转型各行业,依托其完整的软硬件基础设施解决方案。

估值

-公司CAGR简直是太快,而且没有减速的迹象,不过77.09%显然是无法保持的

-我认为合理价大概在120左右,随着英伟达持续增长,合理价自然也会跟着变高

公司品质

投资Thesis

-英伟达属于我能力圈的公司。

-公司品质分能打到92分,是所有我分析过的公司中唯一一家90分以上的公司,毫无疑问的世界第一。

-公司目前增长,简直像是坐上了宇宙飞船,速度非常快,并且直到目前为止没有减速的迹象。

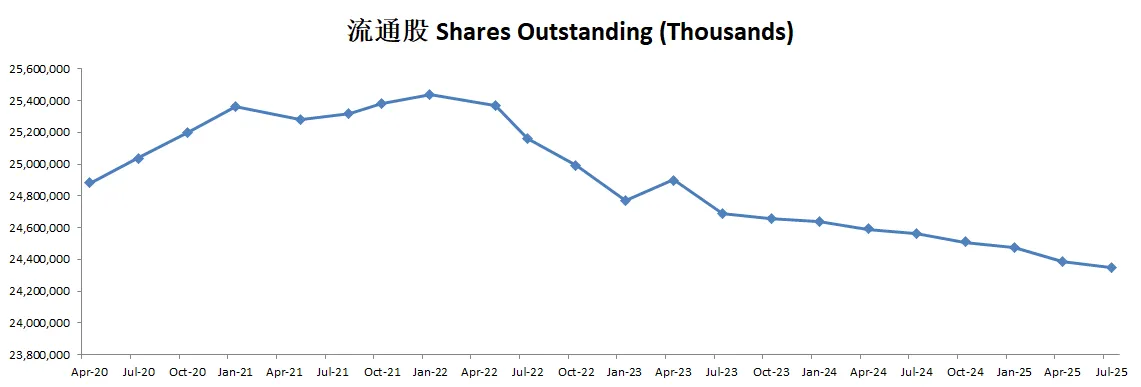

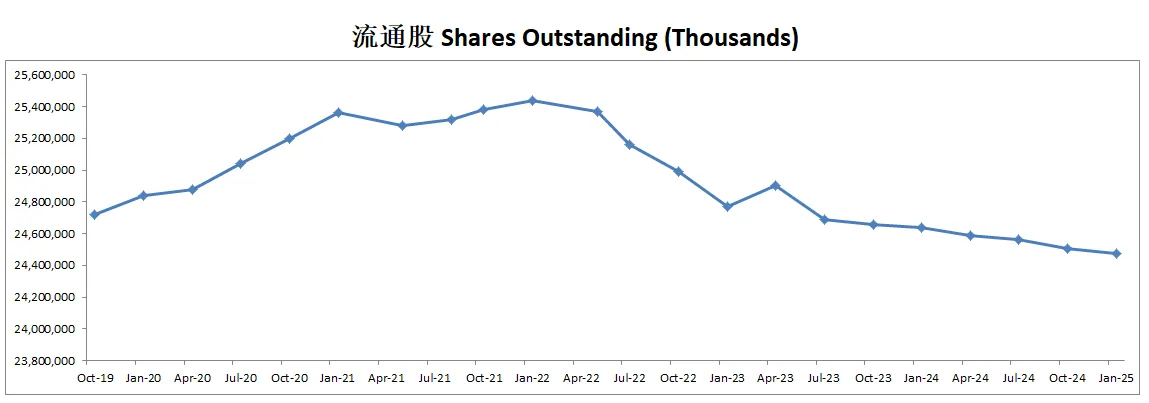

-这么好的公司,为什么我一直没有建仓呢?因为估值。再好的公司,即便是世界第一,我也不会盲目的建仓,因为我不是一个交易人,我持有股票的时间一般来说,很长。我的投资策略很简单,我要用好的价格去买好公司的股票,英伟达的价格,显然一直很贵。但是你肯定会说,英伟达如果能保持增长,现在的价格仍然会是很便宜的价格。我不会反驳,不过,我不会盲目的通过未知的信息来做投资决定。如果英伟达一直增长,我给它的估值同也会越来越高,但是,我的策略和决定本质上不会改变,假如英伟达的股价一直在很高的Multiples,我不认为长期来看能提供非凡的回报。

2024年9月3号

英伟达( $NVDA )自从22年10月以来,已经涨了1201.77%,翻了13倍。

就连youtube视频里面只要提到英伟达3个字,这个视频的流量都得翻倍。

可想而知,现在英伟达能有多么炽手可热。

技术面

-目前似乎在Fibonacci0.382线附近找到支撑。

-目前仍然处在随机指标超买区域。

最新财报数据一页概览

🟢财务健康,现金是借款3倍多

🟢ROIC表现炸裂

🟢营收刷新新高

🟢R&D开支和营收相比,不算太大

🟢经营利润刷新新高,利润率有61.87%!

🟢CAPEX很低

🟢SBC派发也不算高

🟢公司大力回购股份

核心数据

财报会议重点

🟢EPS of $0.68 beats by $0.04

🟢Revenue of $30.04B (122.40% Y/Y) beats by $1.29B

-数据中心:营收为263亿美元,环比增长16%,同比增长154%。由NVIDIA Hopper GPU和网络平台的强劲需求推动。在中国和主权AI(人工智能)计划中实现了显著增长。

-游戏:营收为28.8亿美元,环比增长9%,同比增长16%。增长主要来自于游戏主机、笔记本电脑和台式机的收入。

-专业可视化:营收为4.54亿美元,环比增长6%,同比增长20%。增长由AI(人工智能)和数字孪生应用推动。

-汽车:营收为3.46亿美元,环比增长5%,同比增长37%。增长由自动驾驶平台和AI座舱解决方案推动。

-加速计算:NVIDIA 正在从通用计算转向加速计算,主要受到对更高效、更强大计算需求的驱动,特别是在人工智能领域。

-生成式人工智能:生成式人工智能在各个领域表现出强劲的势头,各家公司争相采用NVIDIA的基础设施以保持竞争力。

-主权人工智能:各国对发展自己的人工智能基础设施的兴趣日益浓厚,NVIDIA 在其中扮演着关键角色。

-新产品:Blackwell的发布预计将成为一个颠覆性的变革,已经显现出显著的市场需求。

-2025财年第三季度营收:预计为325亿美元,波动范围为正负2%。

-毛利率:预计第三季度的毛利率在74.4%到75%之间,全年毛利率预计在中位数70%范围内.

-Blackwell平台:Blackwell是NVIDIA的下一代人工智能平台,备受期待,并计划在2025财年第四季度加速推进。预计在第四季度将从Blackwell中获得数十亿美元的收入。

估值

-71.56%的增长率几乎不可能保持

-我认为合理价为100

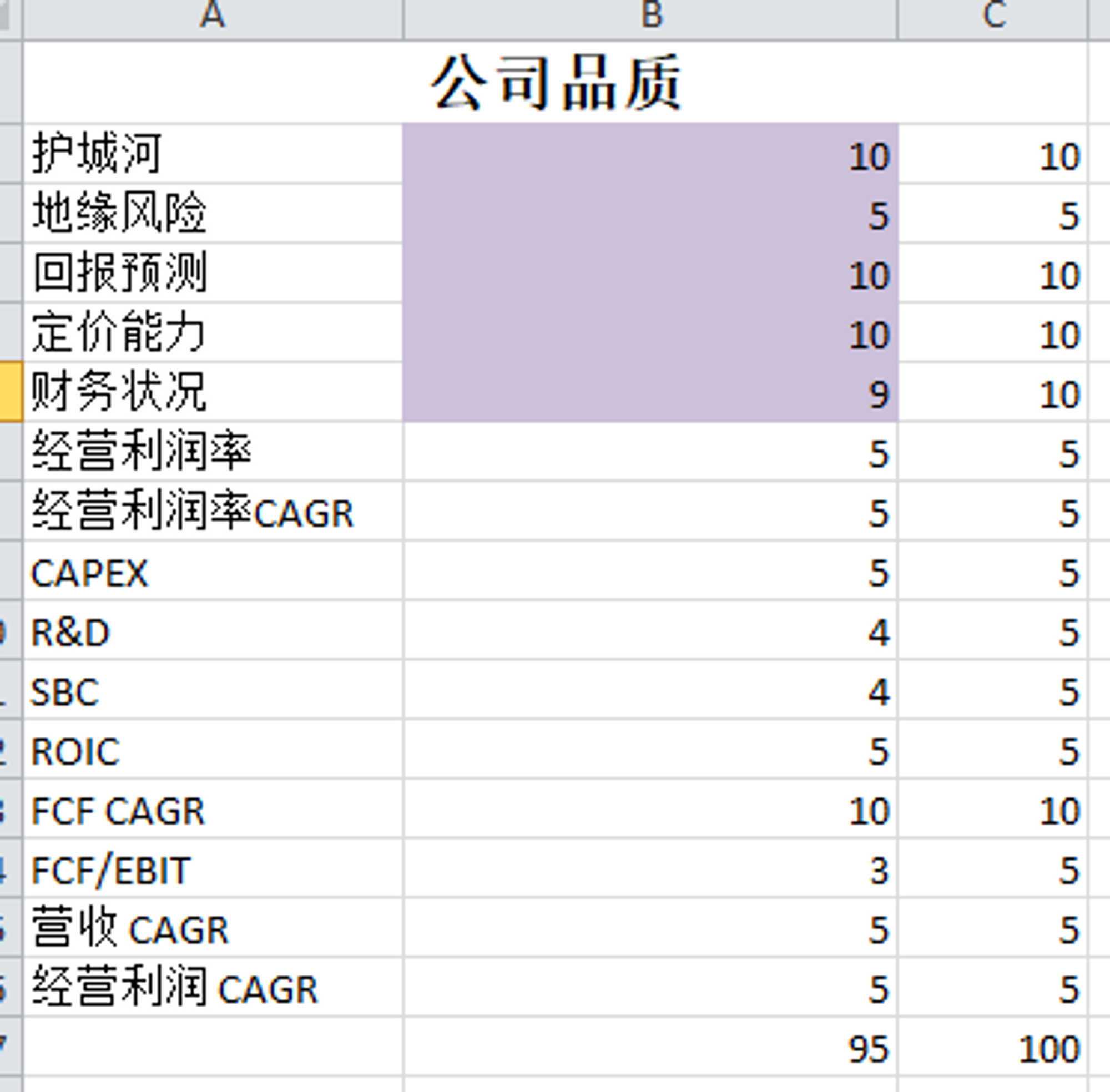

公司品质

投资Thesis

-英伟达属于我能力圈内的公司

-公司品质在我的打分系统中,排第一,95分。也是唯一一家上90的公司。

-英伟达好,全世界都知道,所以目前市场股市是显然过于饱和的,市场price in了未来很高的预期。

-我会一直关注英伟达未来的发展。

2024年6月13号

如果你在22年10月买了英伟达( $NVDA ),现在已经涨了1060.16%,翻了11倍

最近Nvidia也是进行了1:10的拆股

拆股后目前最新价格是125.2

今天我们来分析下截至24年4月,英伟达的表现如何

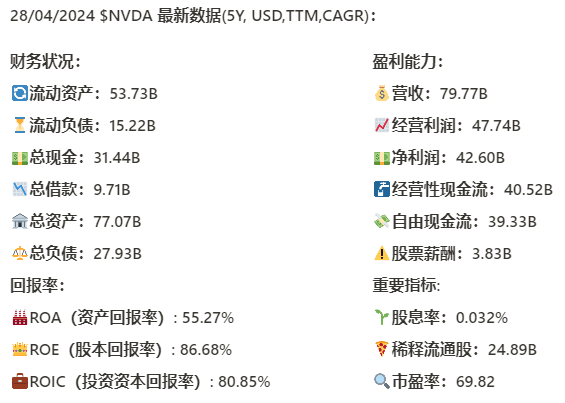

基本面

资产负债表:

财务非常健康

手里有31.44B现金,偿还总借款9.71B,很轻松

回报率:

最新ROIC来到了80.85%,又一次刷新新高,上个季度63.67%已经很夸张了,英伟达目前投资资本回报增长似乎越来越快了

损益表:

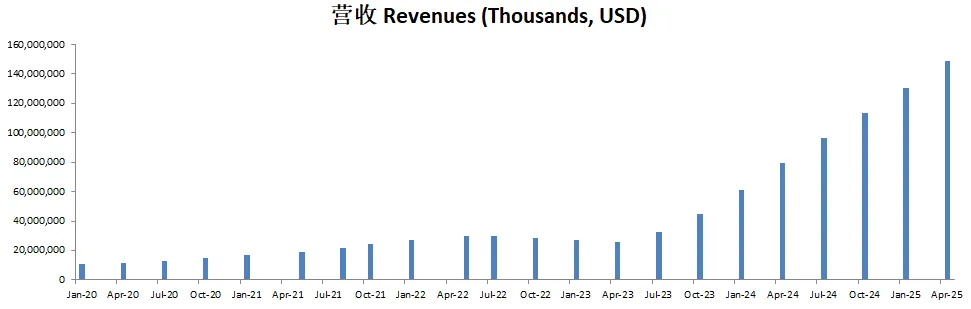

营收刷新新高,最新来到79.77B,5年CAGR有54.24%,增长非常快

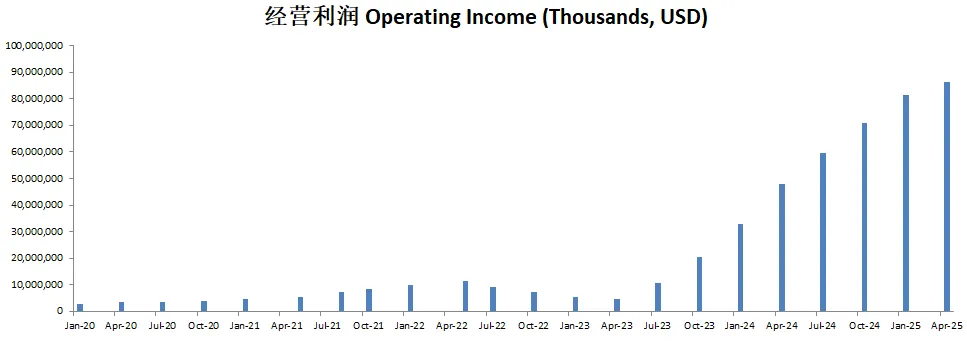

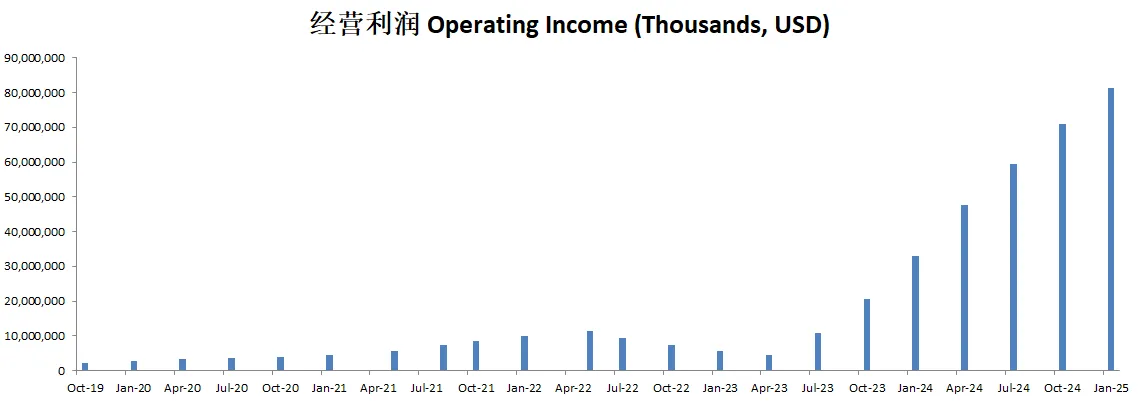

经营利润刷新新高,最新来到47.74B,5年CAGR有89.69%,比营收增长要更快,说明数据中心的利润率越来越高

利润率最新有59.85%

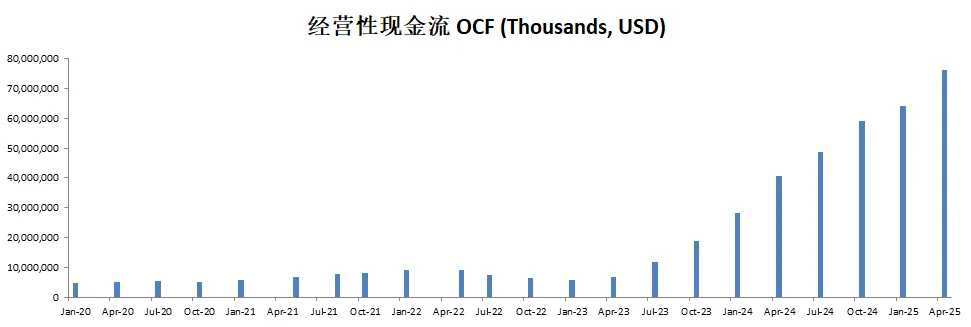

现金流表:

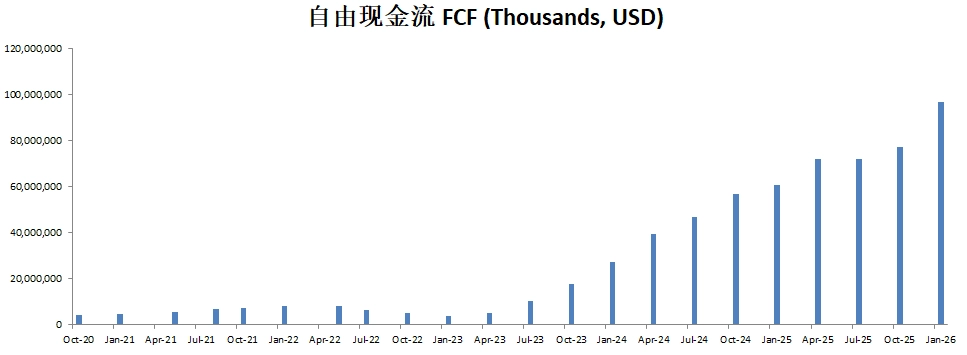

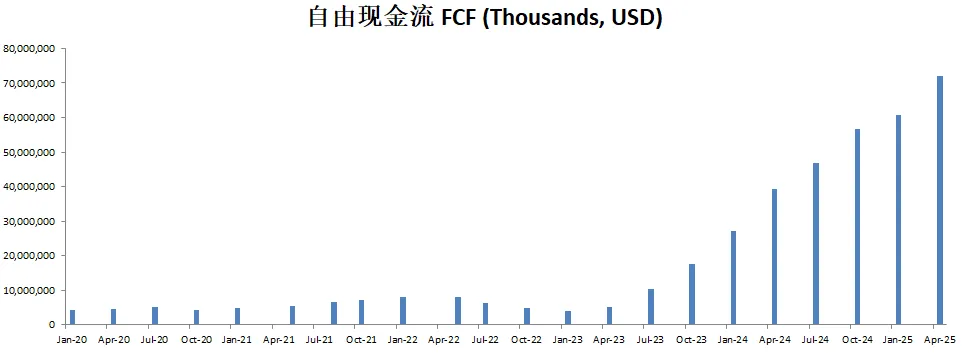

FCF刷新新高12个月来到了39.33B,5年CAGR有79.44%

12个月SBC最新来到3.83B,目前占FCF比例为9.47%

12个月回购了价值16.83B的股份

12个月CAPEX为1.19B,和FCF相比,英伟达似乎不需要巨额的投入,却能保持极其夸张的增长

总结:

财务健康,现金是总借款3倍多。最新ROIC有80.85%,且增长非常快。营收和经营利润刷新新高,利润率最新已经来到59.85%。FCF刷新新高,且增长很快。公司派息的同时12个月回购了16.83B的股份。公司12个月CAPEX为1.19B。

技术面

这两年股价基本上一路向上不带回头的

股价已经在随机指标超买区域待了469天了

业务模型

数据中心业务增长有23%

最新单季度利润率有65%,比12个月数据59.85%又要高5%,说明利润率还在增加

财报会议重点

开场介绍:会议由Simona Jankowski(投资者关系副总裁)主持,介绍了NVIDIA的高管团队,包括CEO Jensen Huang和CFO Colette Kress,并强调了会议的重播可在NVIDIA投资者关系网站上查看。

财务亮点:

Q1收入达260亿美元,同比上涨262%,环比上涨18%,超出预期的240亿美元。

数据中心收入创纪录达226亿美元,同比上涨427%,环比上涨23%,主要受NVIDIA Hopper GPU计算平台的强劲需求推动。

游戏收入为26.5亿美元,同比上涨18%,环比下降8%。

业务部门表现:

数据中心:增长主要由企业和消费互联网公司驱动,特别是大规模云服务提供商部署NVIDIA AI基础设施。

游戏:GeForce RTX SUPER GPU市场表现强劲,需求和渠道库存保持健康。

专业视觉:收入为4.27亿美元,同比上涨45%,环比下降8%。生成式AI和Omniverse工业数字化将推动下一波专业视觉增长。

汽车:收入为3.29亿美元,同比上涨11%,环比上涨17%,主要受AI驾驶舱解决方案和自动驾驶平台的推动。

未来展望:

预计Q2总收入为280亿美元,环比增长7.7%。

预计GAAP和非GAAP毛利率分别为74.8%和75.5%。

2025财年全年的运营费用预计将增长40%左右。

新产品发布:

Blackwell GPU平台:实现训练速度提升4倍,推理速度提升30倍。

Spectrum-X以太网网络解决方案:专为AI优化,提供1.6倍的网络性能提升。

Grace Hopper Superchip:用于超级计算的高能效AI处理。

客户和合作伙伴:

Meta:利用24,000台H100 GPU训练Llama 3大型语言模型。

Tesla:扩展其AI训练集群至35,000台H100 GPU。

全球合作伙伴:包括日本、法国、意大利、新加坡等国家的主要科技和电信公司。

股东回报:

Q1向股东回报78亿美元,包括股票回购和现金分红。

宣布进行10-for-1的股票拆分,并将股息提高150%。

会议重点:

NVIDIA的强劲增长主要来自数据中心业务,特别是AI基础设施的强劲需求。

公司推出多款新产品和解决方案,旨在推动AI和生成式AI的发展。

管理层对未来的乐观展望,预计Q2和全年的收入和毛利率将继续增长。

强调NVIDIA在全球范围内的广泛合作,以及对股东的持续回报。

估值

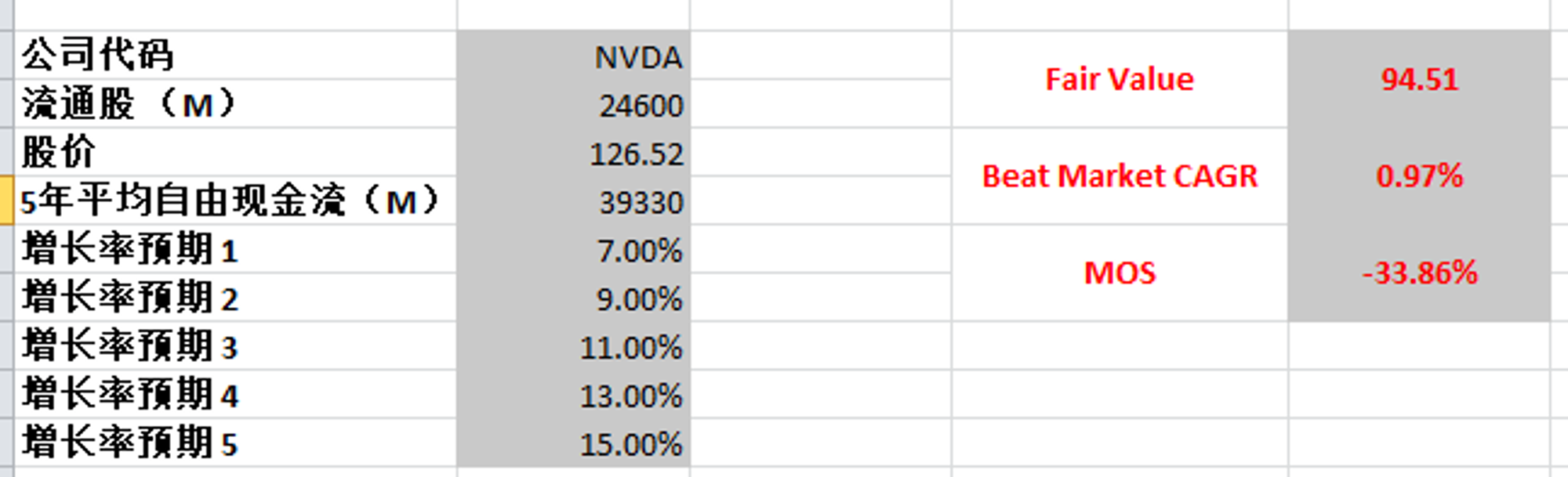

最新FCF为39.33B,5年CAGR为79.44%,代入这组数据,你就能感受到目前NVDA的增长能有多夸张

由于最新季度英伟达FCF再次大幅增长,所以基数再次提升之后,未来继续保持如此夸张的增长率的概率再次变低了

我用最新的FCF数据,但是使用比较保守的预期增长,最高15%,最低7%,合理价为94.51

显然我最新的估值比上个季度提升了很多,这是因为FCF基数再次成指数型增长的原因

投资Thesis

财务健康,现金是总借款3倍多。最新ROIC有80.85%,且增长非常快。营收和经营利润刷新新高,利润率最新已经来到59.85%。FCF刷新新高,且增长很快。公司派息的同时12个月回购了16.83B的股份。公司12个月CAPEX为1.19B。

英伟达属于我能力圈范围内的公司,从原来的游戏GPU到现在的数据中心Blackwell平台,我一直就在关注英伟达,我配的每一台电脑都是用的英伟达的GPU

我承认,我的确没有预见到英伟达这两年会有如此大的增长

目前来看,英伟达的护城河又深又宽,占据数据中心PGU市场92%的份额

从最新季度财报来看,英伟达没有减速的迹象,各项指标都大幅击败预期,增长夸张

从我最新的估值来看,目前由于FCF的基数再次有指数型的增长,估值也是随着公司惊人的财报表现,不断增长,不过目前我认为市场定价仍然还是过高,目前英伟达没有安全边际

2024年4月9号

英伟达 ( $NVDA )512天,已经涨了9倍

最新季度财报简直是惊艳到我

你们觉得英伟达能成为市值最大的公司么?

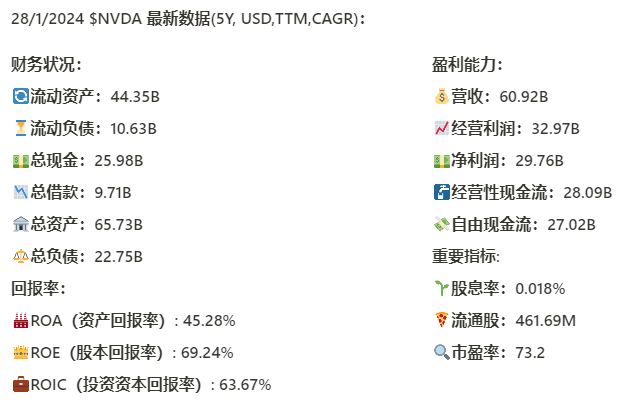

资产负债表非常强劲的同时,各项指标都成指数增长,总现金已经来到25.98B

回报率在上个季度耀眼的表现下,进一步实现量级上的增长,最新ROIC已经来到恐怖的63.67%

盈利能力各项指标同样继续创下新高,FCF 5年来CAGR已经来到了40.66%,而且最值得惊叹的是,英伟达的经营利润率已经超过50%

技术面来看,英伟达已经在超买区域400多天了,市场对其热情依然不减

最近3周,股价有所回调,如果从上一波行情最低点拉一个Fibonacci的话,683-614价位附近值得关注

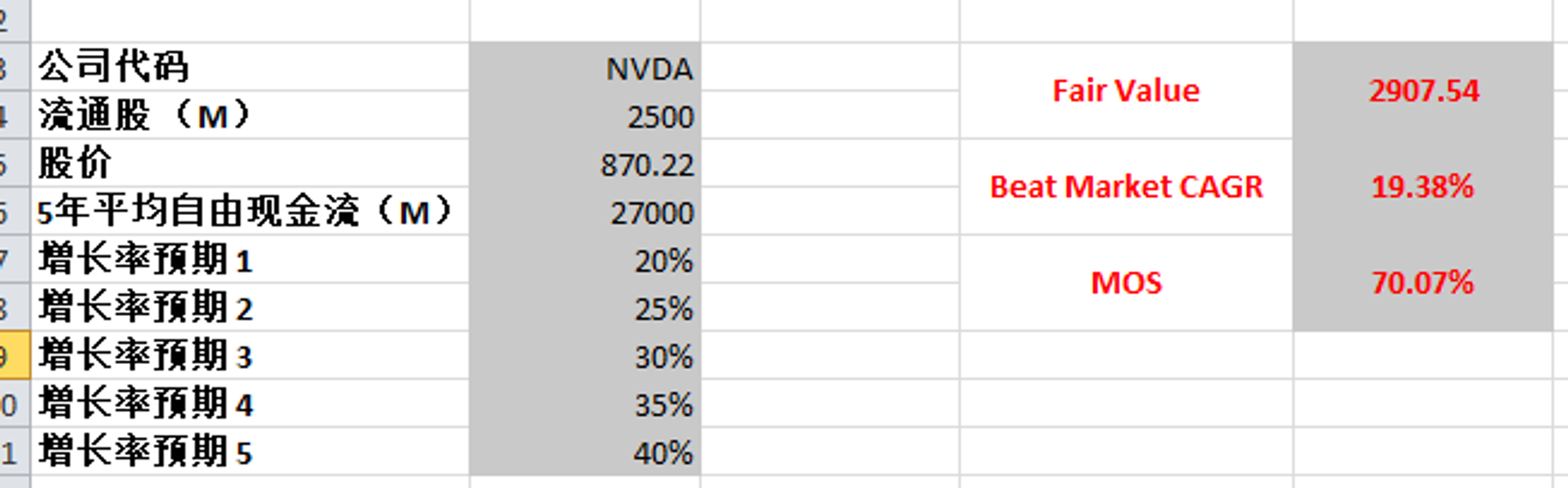

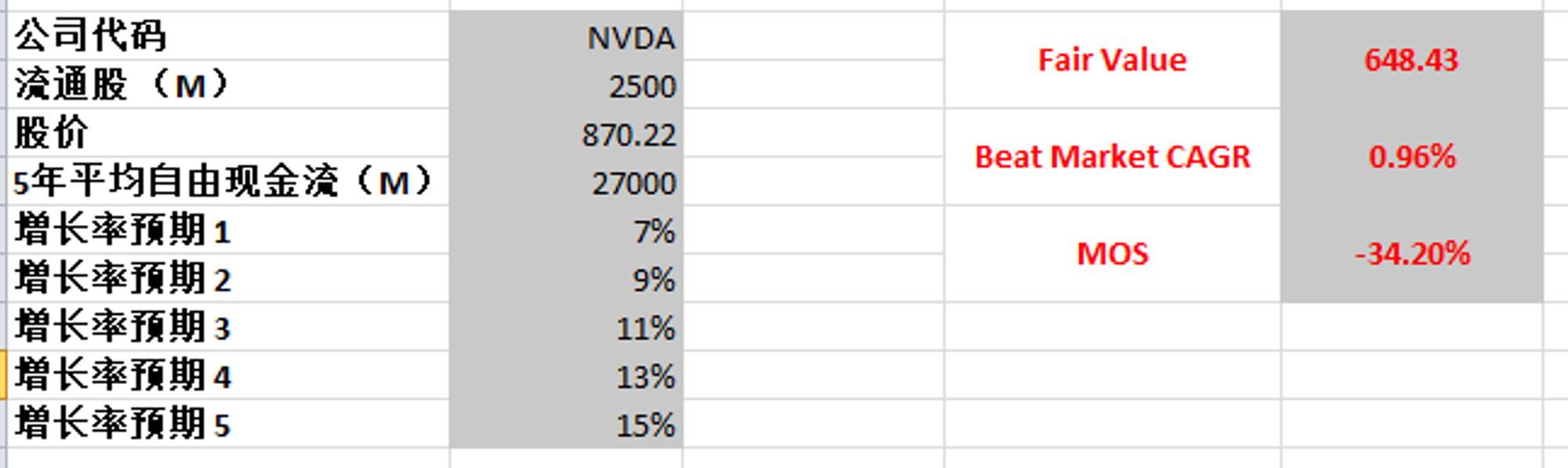

太猛了,最新FCF已经来到27B,5年CAGR 40.66%,如果按照27B 最高一档用40% ,合理价得2900,显然不切实际

我用27B,最高15%,算的话,合理价是648.43,不过目前5年CAGR有40%

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你